- Предложение для клиентов Корпорации Адвекс.Недвижимость

Содержание

- 2. БЕСПЛАТНО ПЛАТНО Первичный рынок - продавец является застройщиком Вторичный рынок и переуступка (квартира, апартаменты) – одобрение

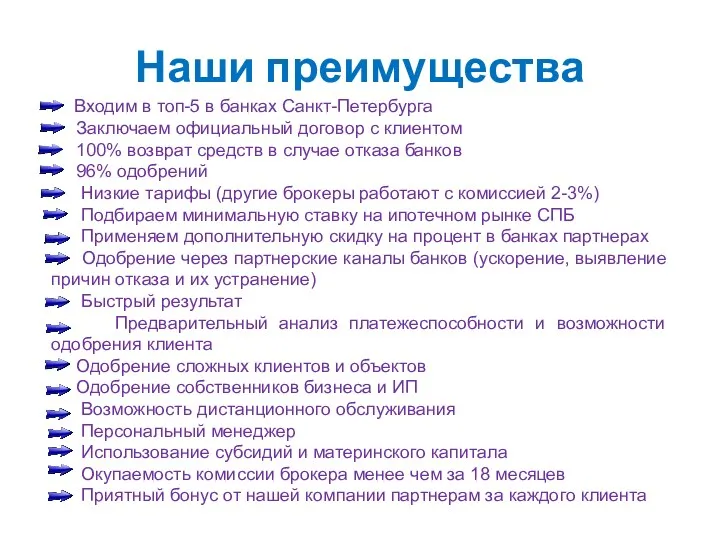

- 3. Наши преимущества Входим в топ-5 в банках Санкт-Петербурга Заключаем официальный договор с клиентом 100% возврат средств

- 4. Инструкция работы с клиентом Сообщаем Опрдоговора и внесение 100*% предоплаты Вторичный рынок, переуступка, дом с землей,

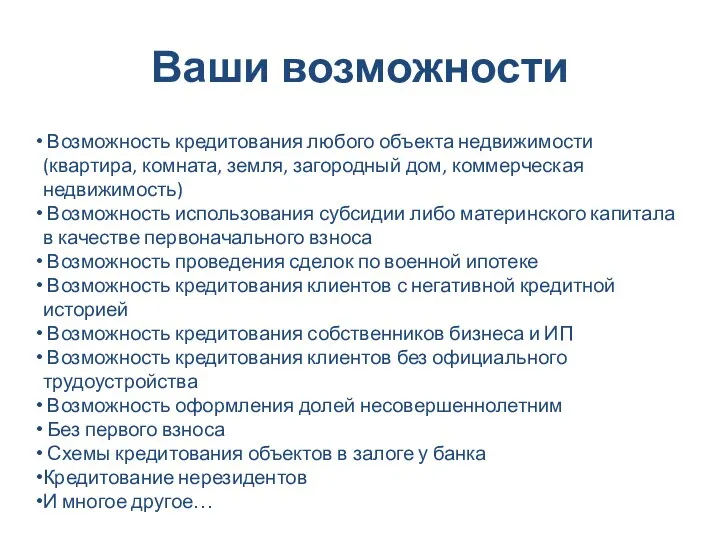

- 5. Ваши возможности Возможность кредитования любого объекта недвижимости (квартира, комната, земля, загородный дом, коммерческая недвижимость) Возможность использования

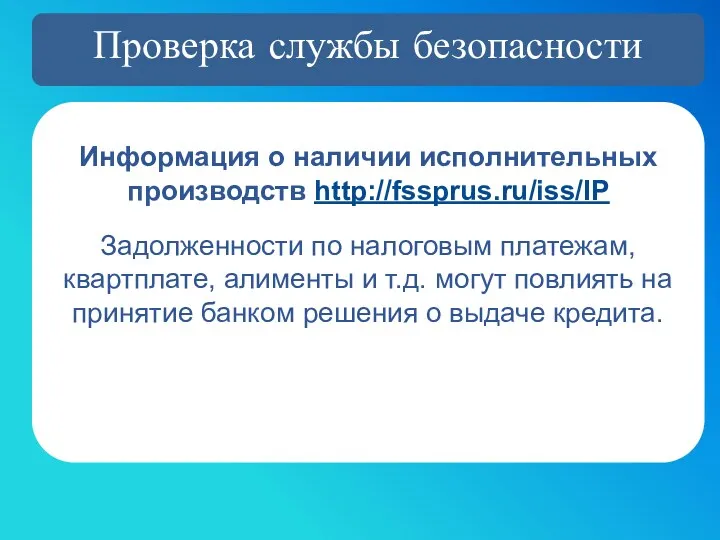

- 6. Проверка службы безопасности Информация о наличии исполнительных производств http://fssprus.ru/iss/IP Задолженности по налоговым платежам, квартплате, алименты и

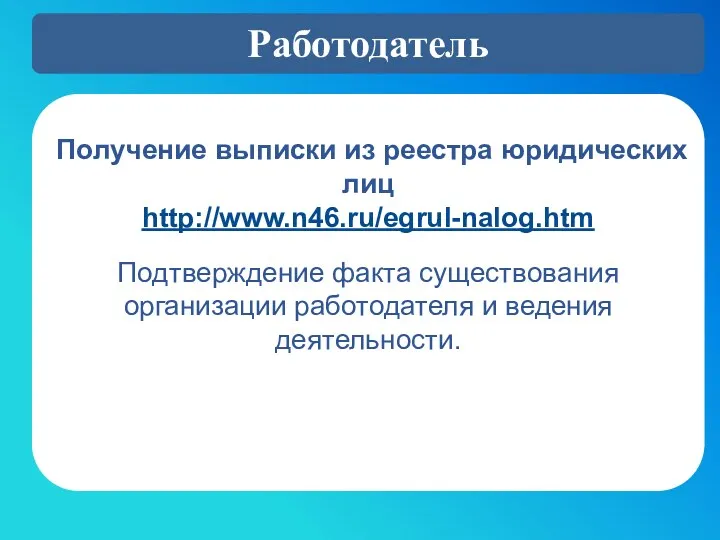

- 7. Работодатель Получение выписки из реестра юридических лиц http://www.n46.ru/egrul-nalog.htm Подтверждение факта существования организации работодателя и ведения деятельности.

- 8. Андеррайтинг - анализ платежеспособности и кредитоспособности клиента Подтверждение факта работы и дохода у руководителя Проверка соответствия

- 9. Виды доходов, учитываемых банком Доходы по основному месту работы Справка по форме 2-НДФЛ Справка по форма

- 10. Страхование Комплексное ипотечное страхование Имущество Жизнь и здоровье заемщика Личное Право собственности от претензий третьих лиц

- 11. Банк не кредитует квартиры со следующими перепланировками Полный или частичный снос несущей конструкции Устройство или закладка

- 12. Технические требования к дому в котором находится квартира Дом не должен находиться в аварийном состоянии Дом

- 13. Требования к индивидуальному дому Имеет железобетонный, каменный или кирпичный фундамент Несущие стены и перекрытия не должны

- 14. Требования к земельному участку земельный участок должен иметь фиксированные границы, которые описаны и удостоверены в установленном

- 15. Военная ипотека

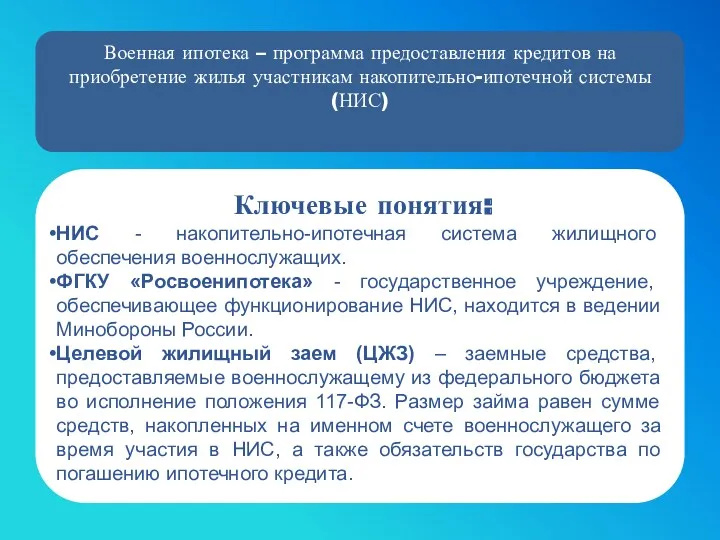

- 16. Военная ипотека – программа предоставления кредитов на приобретение жилья участникам накопительно-ипотечной системы (НИС) Ключевые понятия: НИС

- 17. Плюсы военной ипотеки: Военнослужащий может приобрести жилье, которое он сам выберет. Не имеет значения, в каком

- 18. Свидетельство НИС Срок получения 1,5 - 6 мес. Срок действия - 6 мес. Когда срок действия

- 19. Нюансы, учитываемые при подборе объекта Технические требования банка – отсутствие перепланировок Полная стоимость объекта в ДКП

- 20. Средства соц.выплат

- 21. Жилищные субсидии - помощь гражданам в виде выплаты денежных средств в определенном размере из местного, либо

- 22. Как получить субсидию: Обратиться в СПБ ГБУ «Горжилобмен» и МФЦ с Заявлением и пакетом документов. При

- 23. Субсидия Собственные средства Ипотека Стоимость объекта

- 24. Целевые программы СПб: Расселение коммунальных квартир Молодежи – доступное жилье Развитие долгосрочного жилищного кредитования

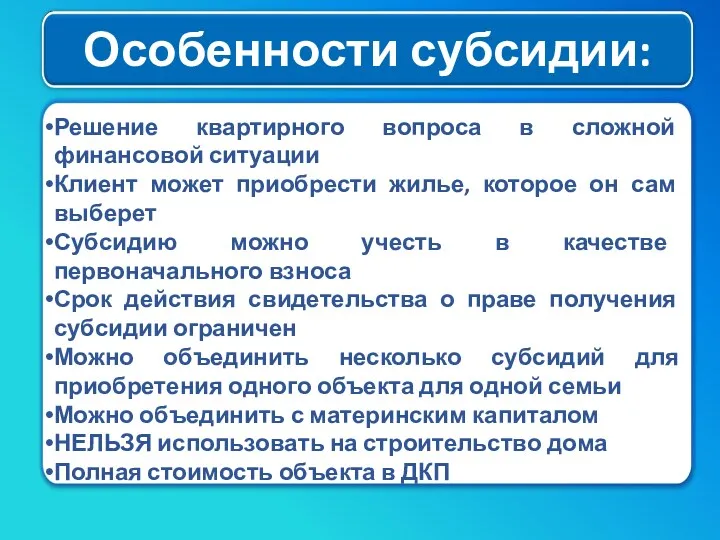

- 25. Особенности субсидии: Решение квартирного вопроса в сложной финансовой ситуации Клиент может приобрести жилье, которое он сам

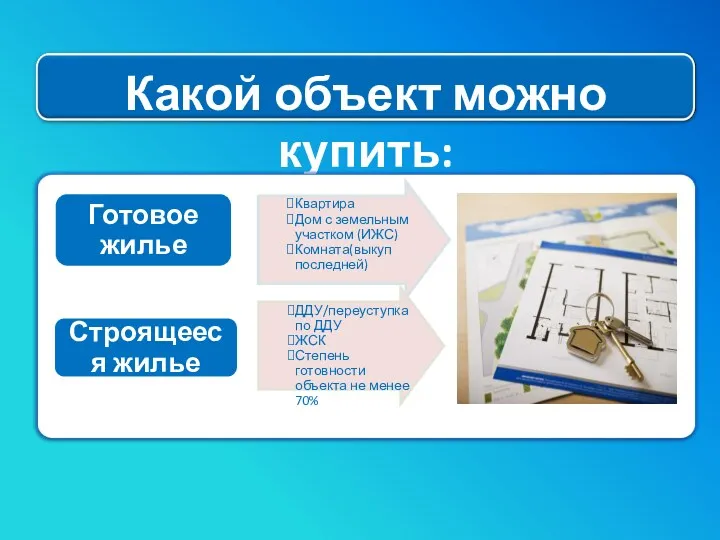

- 26. Какой объект можно купить: Квартира Дом с земельным участком (ИЖС) Комната(выкуп последней) Готовое жилье ДДУ/переуступка по

- 27. Состав участников сделки: Заемщики Дети Пожилые граждане Получатели субсидии Родственники Сособственники Созаемщики

- 28. Особенности банка: Количество участников ипотечного договора С какими программами работает банк Объединение нескольких субсидий Выделение доли

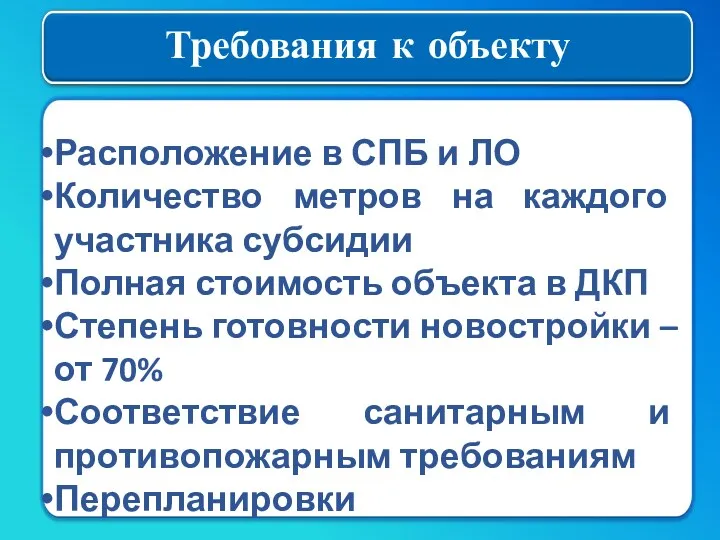

- 29. Требования к объекту Расположение в СПБ и ЛО Количество метров на каждого участника субсидии Полная стоимость

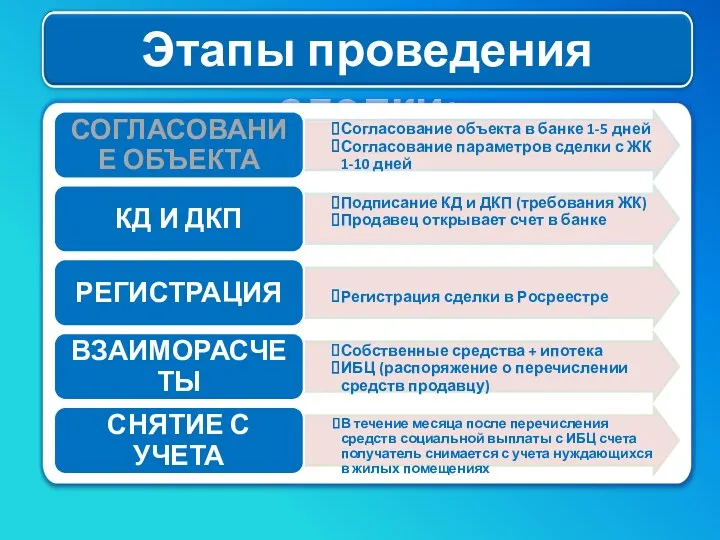

- 30. Этапы проведения сделки: Согласование объекта в банке 1-5 дней Согласование параметров сделки с ЖК 1-10 дней

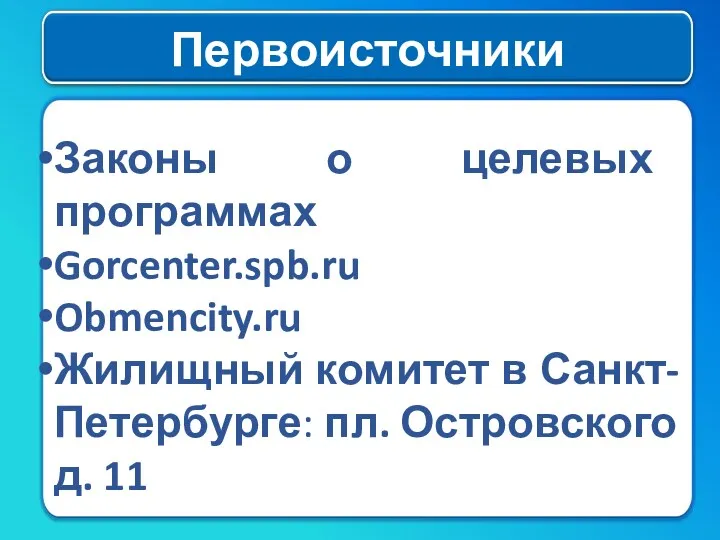

- 31. Первоисточники Законы о целевых программах Gorcenter.spb.ru Obmencity.ru Жилищный комитет в Санкт-Петербурге: пл. Островского д. 11

- 32. Материнский капитал

- 33. Материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых с 2007 по 2019

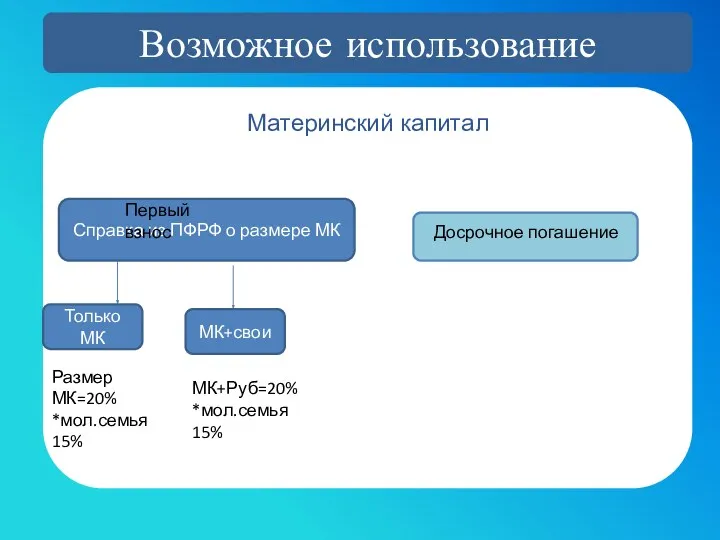

- 34. Возможное использование Материнский капитал Справка из ПФРФ о размере МК Первый взнос Досрочное погашение Только МК

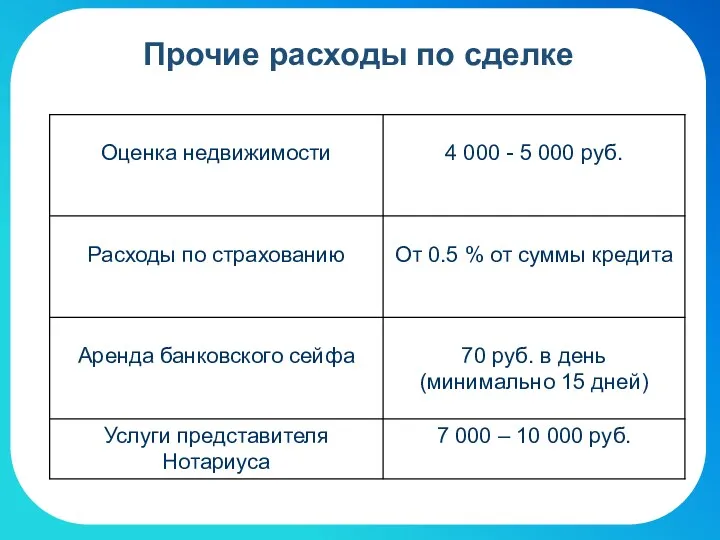

- 35. Прочие расходы по сделке

- 36. В современном мире очень много доступной информации Каждый второй клиент имеет возможность самостоятельно подать заявку на

- 37. Проверенный ипотечный брокер Профессионал банковской сферы Специализируется на изучении мельчайших изменений в банковских условиях Ипотечный брокер

- 38. Отдел по работе с партнерами Отдел прямых продаж Менеджер банка Предварительно обработанные заявки Квалифицированный специалист Высокая

- 39. Обращайтесь к профессионалам!

- 41. Скачать презентацию

БЕСПЛАТНО

ПЛАТНО

Первичный рынок - продавец является застройщиком

Вторичный рынок и переуступка (квартира, апартаменты)

ПЛАТНО

Первичный рынок - продавец является застройщиком

Вторичный рынок и переуступка (квартира, апартаменты)

Наши преимущества

Входим в топ-5 в банках Санкт-Петербурга

Заключаем официальный договор

Наши преимущества

Входим в топ-5 в банках Санкт-Петербурга

Заключаем официальный договор

Инструкция работы с клиентом

Сообщаем Опрдоговора и внесение 100*% предоплаты

Вторичный рынок, переуступка,

Инструкция работы с клиентом

Сообщаем Опрдоговора и внесение 100*% предоплаты

Вторичный рынок, переуступка,

Ваши возможности

Возможность кредитования любого объекта недвижимости (квартира, комната, земля, загородный

Ваши возможности

Возможность кредитования любого объекта недвижимости (квартира, комната, земля, загородный

Проверка службы безопасности

Информация о наличии исполнительных производств http://fssprus.ru/iss/IP

Задолженности по налоговым платежам,

Проверка службы безопасности

Информация о наличии исполнительных производств http://fssprus.ru/iss/IP

Задолженности по налоговым платежам,

Работодатель

Получение выписки из реестра юридических лиц

http://www.n46.ru/egrul-nalog.htm

Подтверждение факта существования организации работодателя и

Работодатель

Получение выписки из реестра юридических лиц

http://www.n46.ru/egrul-nalog.htm

Подтверждение факта существования организации работодателя и

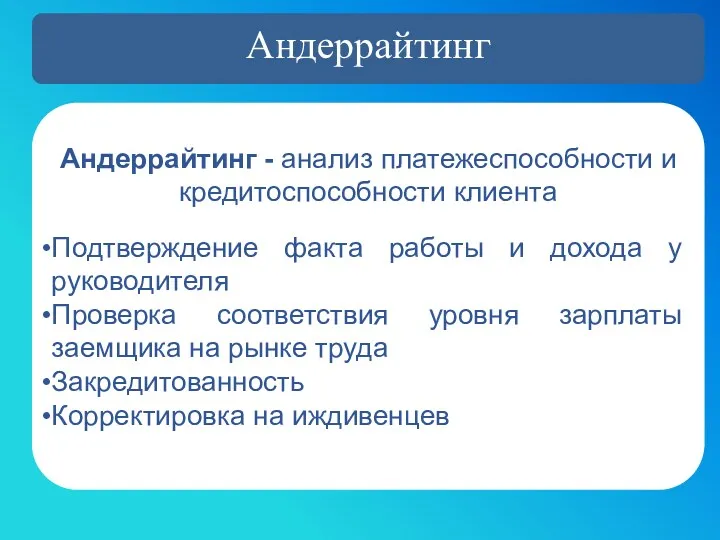

Андеррайтинг - анализ платежеспособности и кредитоспособности клиента

Подтверждение факта работы и дохода

Подтверждение факта работы и дохода

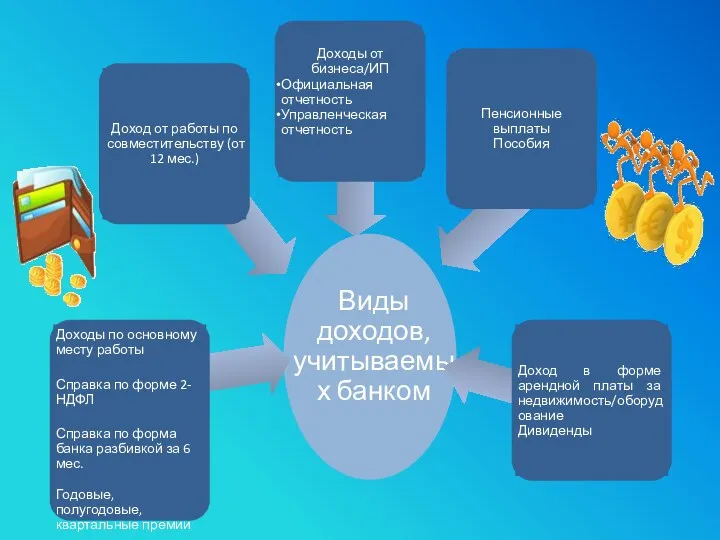

Виды доходов, учитываемых банком

Доходы по основному месту работы

Справка по форме 2-НДФЛ

Справка

Виды доходов, учитываемых банком

Доходы по основному месту работы

Справка по форме 2-НДФЛ

Справка

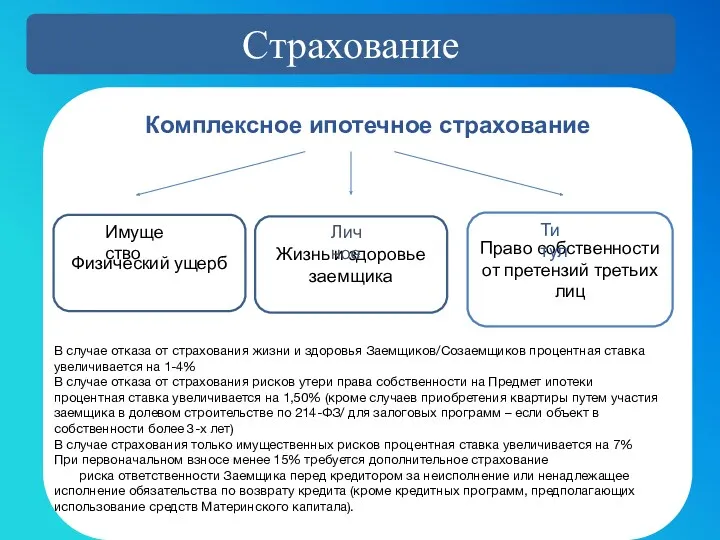

Страхование

Комплексное ипотечное страхование

Имущество

Жизнь и здоровье заемщика

Личное

Право собственности от претензий третьих

Страхование

Комплексное ипотечное страхование

Имущество

Жизнь и здоровье заемщика

Личное

Право собственности от претензий третьих

Банк не кредитует квартиры со следующими перепланировками

Полный или частичный снос несущей

Банк не кредитует квартиры со следующими перепланировками

Полный или частичный снос несущей

Технические требования к дому в котором находится квартира

Дом не должен находиться

Технические требования к дому в котором находится квартира

Дом не должен находиться

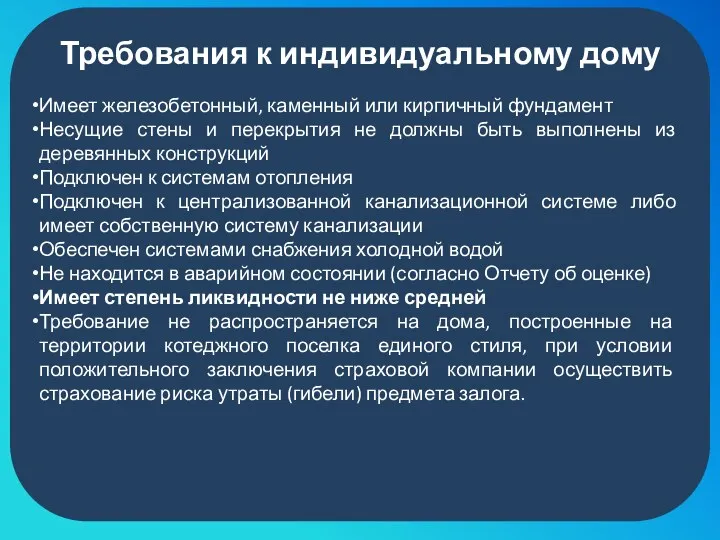

Требования к индивидуальному дому

Имеет железобетонный, каменный или кирпичный фундамент

Несущие стены и

Требования к индивидуальному дому

Имеет железобетонный, каменный или кирпичный фундамент

Несущие стены и

Требования к земельному участку

земельный участок должен иметь фиксированные границы, которые описаны

Требования к земельному участку

земельный участок должен иметь фиксированные границы, которые описаны

Военная ипотека

Военная ипотека

Военная ипотека – программа предоставления кредитов на приобретение жилья участникам накопительно-ипотечной

Военная ипотека – программа предоставления кредитов на приобретение жилья участникам накопительно-ипотечной

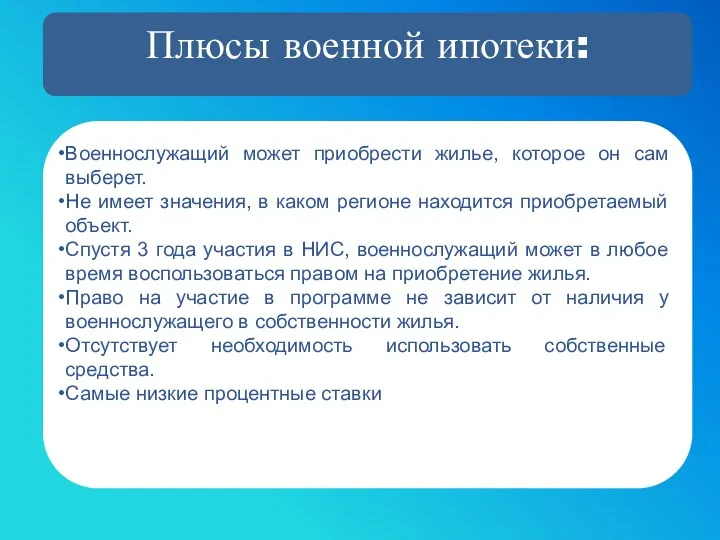

Плюсы военной ипотеки:

Военнослужащий может приобрести жилье, которое он сам выберет.

Не

Плюсы военной ипотеки:

Военнослужащий может приобрести жилье, которое он сам выберет.

Не

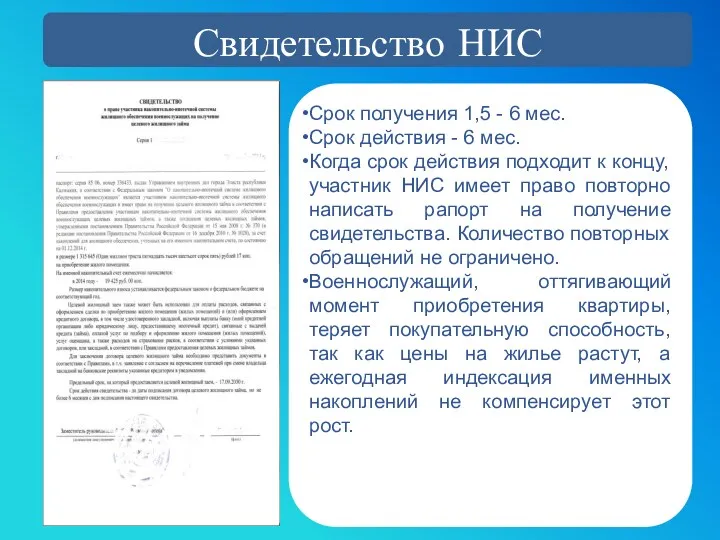

Свидетельство НИС

Срок получения 1,5 - 6 мес.

Срок действия - 6 мес.

Свидетельство НИС

Срок получения 1,5 - 6 мес.

Срок действия - 6 мес.

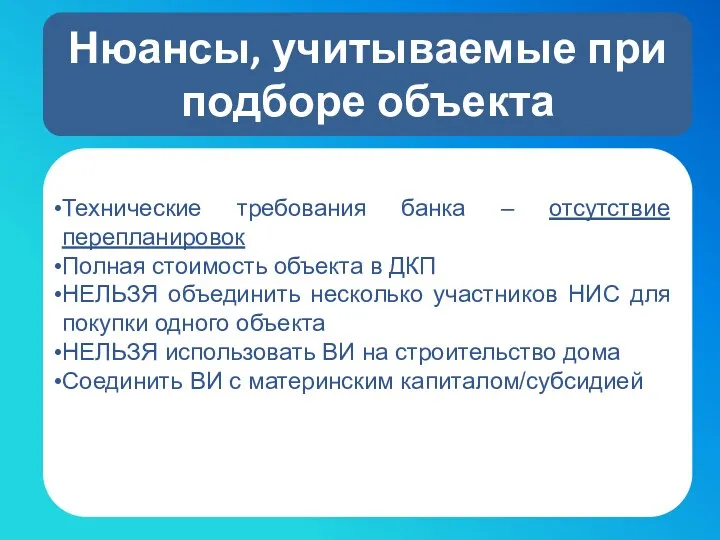

Нюансы, учитываемые при подборе объекта

Технические требования банка – отсутствие перепланировок

Полная

Нюансы, учитываемые при подборе объекта

Технические требования банка – отсутствие перепланировок

Полная

Средства соц.выплат

Средства соц.выплат

Жилищные субсидии - помощь гражданам в виде выплаты денежных средств в

Как получить субсидию:

Обратиться в СПБ ГБУ «Горжилобмен» и МФЦ с Заявлением

Как получить субсидию:

Обратиться в СПБ ГБУ «Горжилобмен» и МФЦ с Заявлением

Субсидия

Собственные средства

Ипотека

Стоимость объекта

Собственные средства

Ипотека

Стоимость объекта

Целевые программы СПб:

Расселение коммунальных квартир

Молодежи – доступное жилье

Развитие долгосрочного жилищного

Целевые программы СПб:

Расселение коммунальных квартир

Молодежи – доступное жилье

Развитие долгосрочного жилищного

Особенности субсидии:

Решение квартирного вопроса в сложной финансовой ситуации

Клиент может приобрести

Особенности субсидии:

Решение квартирного вопроса в сложной финансовой ситуации

Клиент может приобрести

Какой объект можно купить:

Квартира

Дом с земельным участком (ИЖС)

Комната(выкуп последней)

Готовое жилье

ДДУ/переуступка

Какой объект можно купить:

Квартира

Дом с земельным участком (ИЖС)

Комната(выкуп последней)

Готовое жилье

ДДУ/переуступка

Состав участников сделки:

Заемщики

Дети

Пожилые граждане

Получатели субсидии

Родственники

Сособственники

Созаемщики

Состав участников сделки:

Заемщики

Дети

Пожилые граждане

Получатели субсидии

Родственники

Сособственники

Созаемщики

Особенности банка:

Количество участников ипотечного договора

С какими программами работает банк

Объединение нескольких

Особенности банка:

Количество участников ипотечного договора

С какими программами работает банк

Объединение нескольких

Требования к объекту

Расположение в СПБ и ЛО

Количество метров на каждого

Требования к объекту

Расположение в СПБ и ЛО

Количество метров на каждого

Этапы проведения сделки:

Согласование объекта в банке 1-5 дней

Согласование параметров сделки

Этапы проведения сделки:

Согласование объекта в банке 1-5 дней

Согласование параметров сделки

Первоисточники

Законы о целевых программах

Gorcenter.spb.ru

Obmencity.ru

Жилищный комитет в Санкт-Петербурге: пл. Островского д.

Первоисточники

Законы о целевых программах

Gorcenter.spb.ru

Obmencity.ru

Жилищный комитет в Санкт-Петербурге: пл. Островского д.

Материнский капитал

Материнский капитал

Материнский (семейный) капитал – это мера государственной поддержки российских семей, в

Материнский (семейный) капитал – это мера государственной поддержки российских семей, в

Возможное использование

Материнский капитал

Справка из ПФРФ о размере МК

Первый взнос

Досрочное погашение

Только

Возможное использование

Материнский капитал

Справка из ПФРФ о размере МК

Первый взнос

Досрочное погашение

Только

Прочие расходы по сделке

Прочие расходы по сделке

В современном мире очень много доступной информации

Каждый второй клиент имеет возможность

В современном мире очень много доступной информации

Каждый второй клиент имеет возможность

Проверенный ипотечный брокер

Профессионал банковской сферы

Специализируется на изучении мельчайших изменений в банковских

Проверенный ипотечный брокер

Профессионал банковской сферы

Специализируется на изучении мельчайших изменений в банковских

Отдел по работе с партнерами

Отдел прямых продаж

Менеджер банка

Предварительно обработанные заявки

Квалифицированный специалист

Высокая

Отдел по работе с партнерами

Отдел прямых продаж

Менеджер банка

Предварительно обработанные заявки

Квалифицированный специалист

Высокая

Обращайтесь к профессионалам!

Обращайтесь к профессионалам!

Исследования при выходе на внешний рынок

Исследования при выходе на внешний рынок Инструктаж по работе с сетями Эльдорадо

Инструктаж по работе с сетями Эльдорадо Офисные кресла

Офисные кресла КоптоРус. Продажа. Аренда. Сервис, ремонт, обслуживание

КоптоРус. Продажа. Аренда. Сервис, ремонт, обслуживание E-commerce training using oracle ATG web commerce. Personalization. (Сhapter 13)

E-commerce training using oracle ATG web commerce. Personalization. (Сhapter 13) Программа для новых партнеров AVON Горячее Предложение!

Программа для новых партнеров AVON Горячее Предложение! Новинка VITRA

Новинка VITRA Маркетинговые стратегии

Маркетинговые стратегии Аэропорт Елизово (г. Петропавловск-Камчатский)

Аэропорт Елизово (г. Петропавловск-Камчатский) Разработка коммуникативной программы брендинга для города Елец

Разработка коммуникативной программы брендинга для города Елец Международная сеть студий доступной депиляции

Международная сеть студий доступной депиляции Структура маркетингового плана

Структура маркетингового плана Сервисное обслуживание насосов дозаторов

Сервисное обслуживание насосов дозаторов Chery Tiggo 4

Chery Tiggo 4 QuickBooks Customer Service

QuickBooks Customer Service Маркетинг образовательных услуг

Маркетинг образовательных услуг Кондитерская промышленность в России

Кондитерская промышленность в России Меню Sbarro

Меню Sbarro Теория поведения потребителя на рынке

Теория поведения потребителя на рынке Продукция LAINO

Продукция LAINO Как зарабатывать с помощью социальных сетей

Как зарабатывать с помощью социальных сетей Маркетинг нарық өзегі

Маркетинг нарық өзегі Очистка воды. Система доочистки воды eSpring™

Очистка воды. Система доочистки воды eSpring™ Сегментация рынка. Отбор целевых сегментов. Позиционирование товара. Лекция 5

Сегментация рынка. Отбор целевых сегментов. Позиционирование товара. Лекция 5 Отдел продаж Нижний Новгород

Отдел продаж Нижний Новгород Продовольственные товары. Требования к контенту Auchan Retail

Продовольственные товары. Требования к контенту Auchan Retail Қонақ үйлердің жіктелуі

Қонақ үйлердің жіктелуі Типология телеканала Пятница

Типология телеканала Пятница