- Анализ временных рядов

Содержание

- 2. Лекция Анализ временных рядов

- 3. Анализ временных рядов временным рядом называют последовательность наблюдений, упорядоченных по времени Аргумент (t) дискретно меняется через

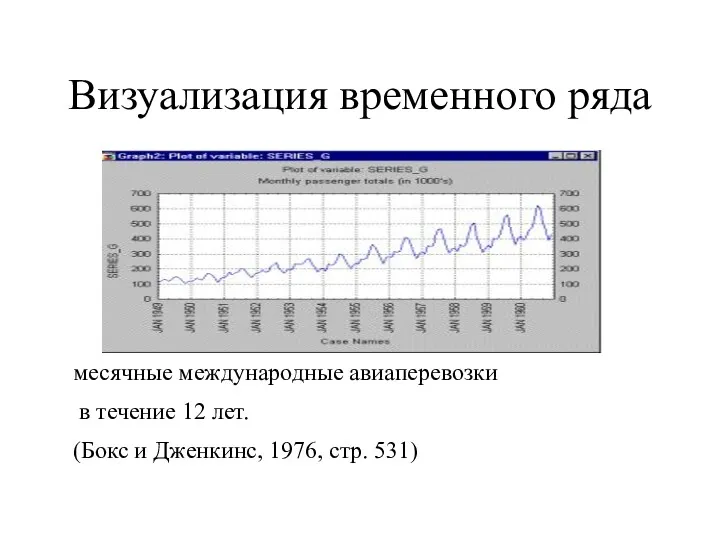

- 4. Визуализация временного ряда месячные международные авиаперевозки в течение 12 лет. (Бокс и Дженкинс, 1976, стр. 531)

- 5. Модели временных рядов. Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только из ее

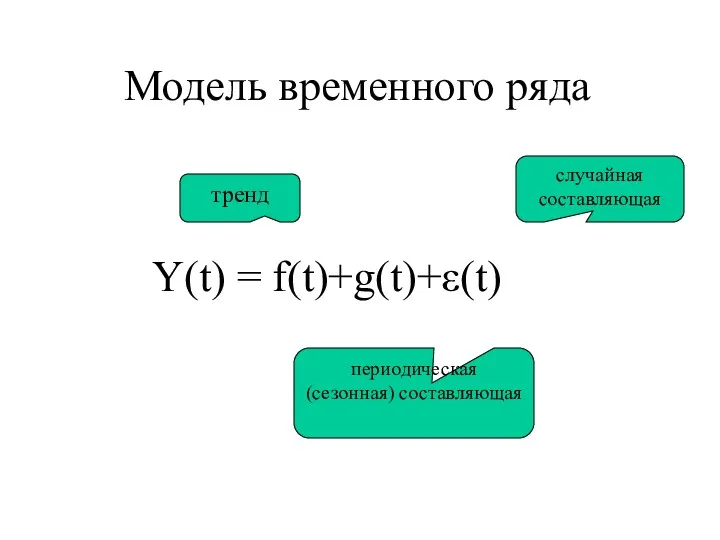

- 6. Модель временного ряда Y(t) = f(t)+g(t)+ε(t) случайная составляющая периодическая (сезонная) составляющая тренд

- 7. Ряд с трендом и сезонностью

- 8. Примеры Случайная компонента ε(t) Сезонная компонента S(t) Возрастающая тенденция T(t)

- 9. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель,

- 10. Стационарность ряда Ряд называется слабо стационарным или просто стационарным, если средние, дисперсии и ковариации не зависят

- 11. Стационарный случайный процесс 1.Математическое ожидание постоянно (стационарность в широком смысле). 2. Автокорреляционная функция зависит только от

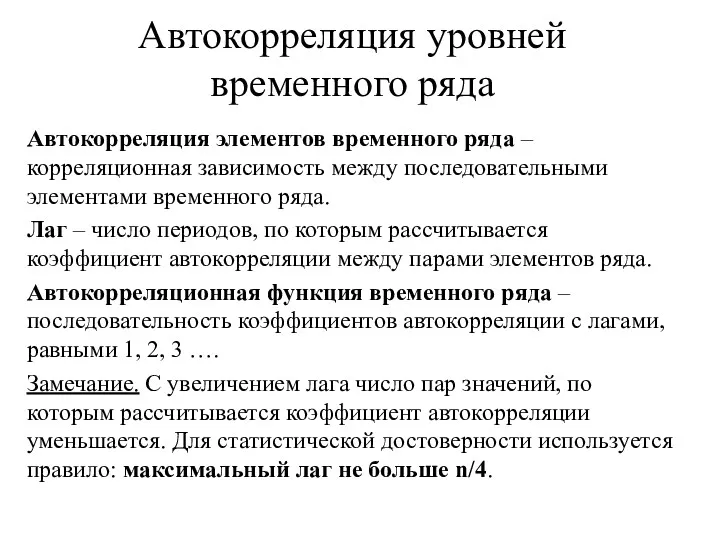

- 12. Автокорреляция уровней временного ряда Автокорреляция элементов временного ряда – корреляционная зависимость между последовательными элементами временного ряда.

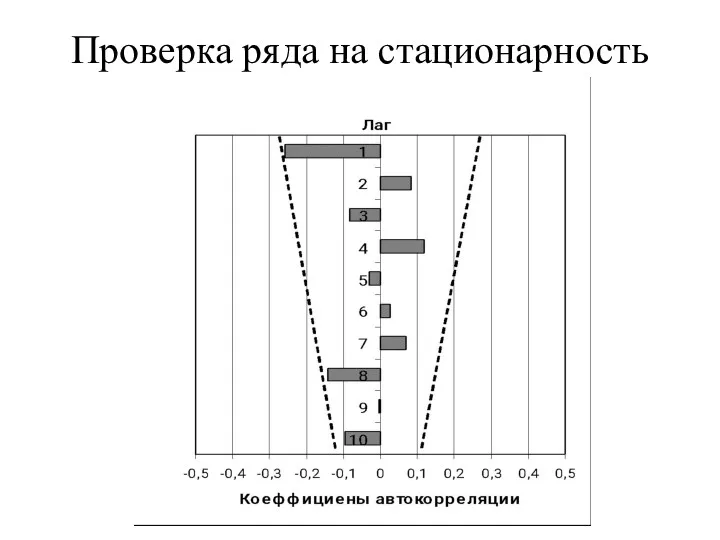

- 13. Проверка ряда на стационарность

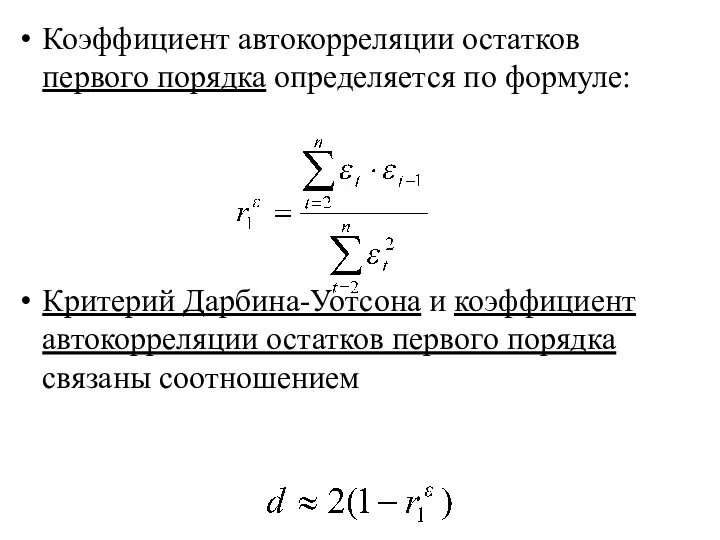

- 14. Коэффициент автокорреляции остатков первого порядка определяется по формуле: Критерий Дарбина-Уотсона и коэффициент автокорреляции остатков первого порядка

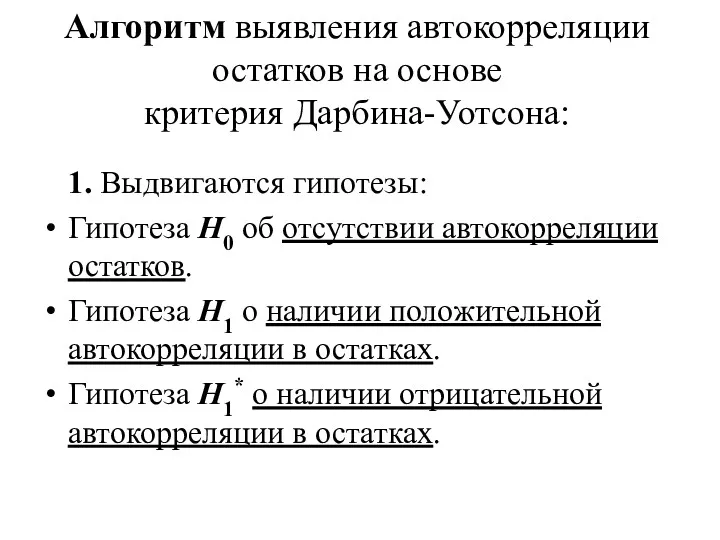

- 15. Алгоритм выявления автокорреляции остатков на основе критерия Дарбина-Уотсона: 1. Выдвигаются гипотезы: Гипотеза H0 об отсутствии автокорреляции

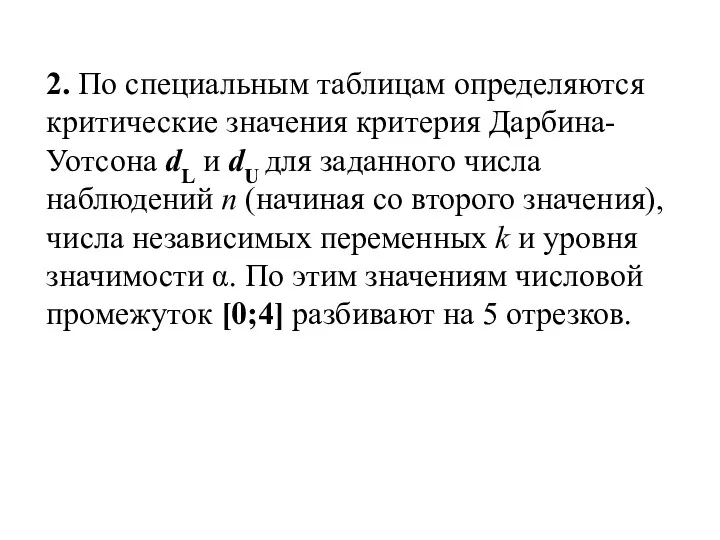

- 16. 2. По специальным таблицам определяются критические значения критерия Дарбина-Уотсона dL и dU для заданного числа наблюдений

- 17. Алгоритм проверки гипотезы о наличии автокорреляции остатков 2

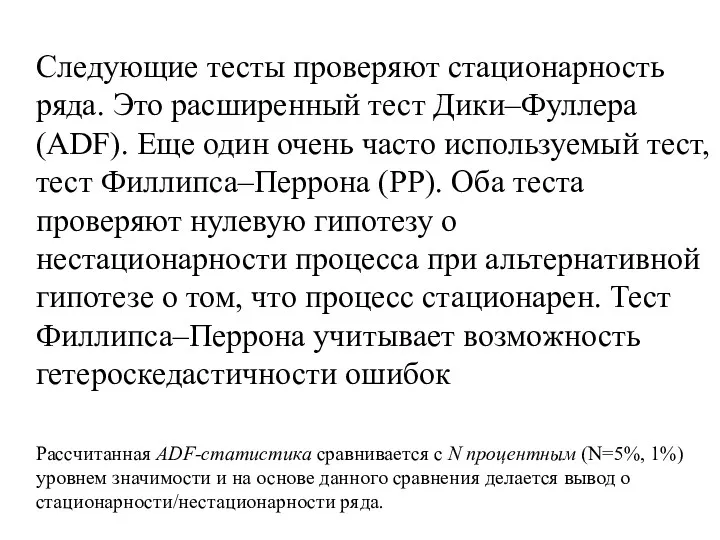

- 18. Следующие тесты проверяют стационарность ряда. Это расширенный тест Дики–Фуллера (ADF). Еще один очень часто используемый тест,

- 19. ВЫЯВЛЕНИЕ СТРУКТУРЫ РЯДА: Если наиболее высоким оказался коэффициент автокорреляции первого и/или второго порядка, исследуемый ряд содержит

- 20. ОБНАРУЖЕНИЕ НЕСТАЦИОНАРНОСТИ Визуальный анализ временного ряда. Возможно, временной ряд содержит видный на глаз временной тренд и

- 21. ИЗБАВЛЕНИЕ ОТ НЕСТАЦИОНАРНОСТИ Выделить тренд и сезонность, т. е. неслучайную составляющую временного ряда. Если ряд представляет

- 22. АНАЛИЗ ВРЕМЕННОГО РЯДА НА ОСНОВЕ АВТО- РЕГРЕССИИ Есть функция от времени, требуется спрогнозировать ее значение на

- 23. АНАЛИЗ ВРЕМЕННОГО РЯДА В случае линейной авторегрессии уравнение приобретает вид X(t) = a1X(t-1) + a2X(t-2) +

- 24. Спектральный анализ (анализ Фурье) Цель: Обнаружение периодических колебаний

- 25. Временные ряды Сезонная декомпозиция Цель: Разложить ряд на составляющую тренда, сезонную компоненту и оставшуюся нерегулярную составляющую

- 26. Модели стационарных временных рядов Модели Бокса-Дженкинса. Модели авторегрессии и скользящего среднего ARMA(p,q)

- 27. ARMA(p,q) процесс авторегрессии порядка p и скользящего среднего порядка q –ARMA(p,q) авторегрессионный член порядка p член

- 28. Анализ стационарных временных рядов Спецификация ARMA-моделей. Оценивание модели. Проверка адекватности модели. Прогнозирование на основе построенной модели.

- 29. Спецификация ARMA-моделей. Определение p и q. Для этого можно построить графики автокорреляционной функции и частной автокорреляционной

- 30. Спецификация ARMA-моделей (продолжение) На этом этапе мы можем сформулировать несколько гипотез относительно возможных значениях порядков p

- 31. Оценивание модели В современные пакеты встроены различные методы оценивания ARIMA – моделей, такие как линейный или

- 32. Проверка адекватности модели Необходимо проверить правильность предположений относительно параметров модели. Для этого проверяем статистическую значимость коэффициентов

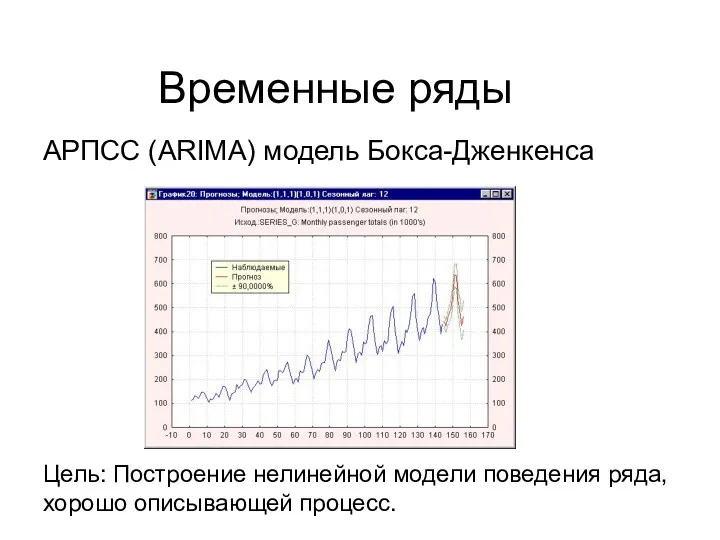

- 33. Временные ряды АРПСС (ARIMA) модель Бокса-Дженкенса Цель: Построение нелинейной модели поведения ряда, хорошо описывающей процесс.

- 34. Временной ряд

- 35. Сезонная корректировка Период: 12 месяцев

- 36. Результат прогноза Строим прогноз

- 37. Нейронные сети (MLP) для анализа временных рядов Входы – Inputs = 1, выходы – Outputs =

- 39. Скачать презентацию

Лекция

Анализ временных рядов

Лекция

Анализ временных рядов

Анализ временных рядов

временным рядом называют последовательность наблюдений, упорядоченных по времени

Аргумент (t)

Анализ временных рядов

временным рядом называют последовательность наблюдений, упорядоченных по времени

Аргумент (t)

Визуализация временного ряда

месячные международные авиаперевозки

в течение 12 лет.

(Бокс и Дженкинс,

Визуализация временного ряда

месячные международные авиаперевозки

в течение 12 лет.

(Бокс и Дженкинс,

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Модель временного ряда

Y(t) = f(t)+g(t)+ε(t)

случайная составляющая

периодическая (сезонная) составляющая

тренд

Модель временного ряда

Y(t) = f(t)+g(t)+ε(t)

случайная составляющая

периодическая (сезонная) составляющая

тренд

Ряд с трендом и сезонностью

Ряд с трендом и сезонностью

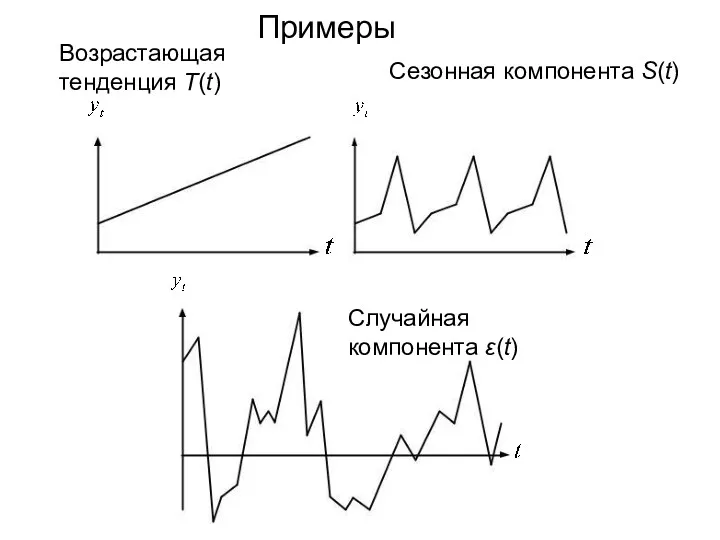

Примеры

Случайная компонента ε(t)

Сезонная компонента S(t)

Возрастающая тенденция T(t)

Примеры

Случайная компонента ε(t)

Сезонная компонента S(t)

Возрастающая тенденция T(t)

Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется

Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется

Стационарность ряда

Ряд называется слабо стационарным или просто стационарным, если средние, дисперсии

Стационарность ряда

Ряд называется слабо стационарным или просто стационарным, если средние, дисперсии

Стационарный случайный процесс

1.Математическое ожидание постоянно (стационарность в широком смысле).

2. Автокорреляционная функция

Стационарный случайный процесс

1.Математическое ожидание постоянно (стационарность в широком смысле).

2. Автокорреляционная функция

Автокорреляция уровней временного ряда

Автокорреляция элементов временного ряда – корреляционная зависимость между

Автокорреляция уровней временного ряда

Автокорреляция элементов временного ряда – корреляционная зависимость между

Проверка ряда на стационарность

Проверка ряда на стационарность

Коэффициент автокорреляции остатков первого порядка определяется по формуле:

Критерий Дарбина-Уотсона и коэффициент

Коэффициент автокорреляции остатков первого порядка определяется по формуле:

Критерий Дарбина-Уотсона и коэффициент

Алгоритм выявления автокорреляции остатков на основе

критерия Дарбина-Уотсона:

1. Выдвигаются гипотезы:

Гипотеза H0

Алгоритм выявления автокорреляции остатков на основе

критерия Дарбина-Уотсона:

1. Выдвигаются гипотезы:

Гипотеза H0

2. По специальным таблицам определяются критические значения критерия Дарбина-Уотсона dL и

2. По специальным таблицам определяются критические значения критерия Дарбина-Уотсона dL и

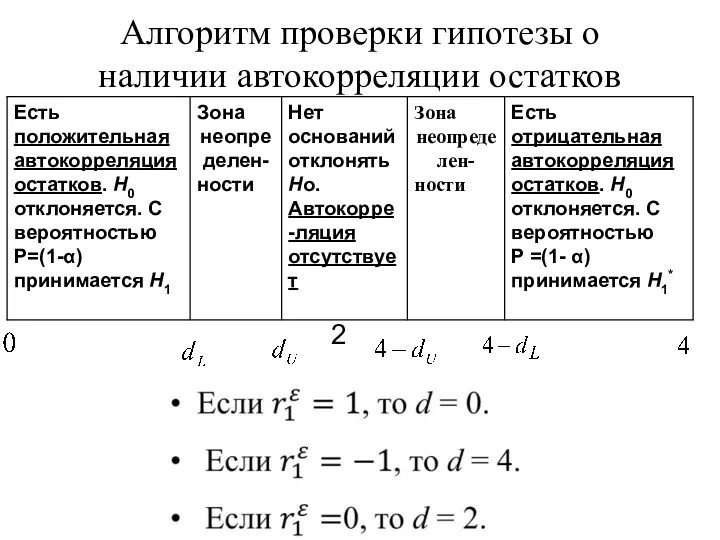

Алгоритм проверки гипотезы о наличии автокорреляции остатков

2

Алгоритм проверки гипотезы о наличии автокорреляции остатков

2

Следующие тесты проверяют стационарность ряда. Это расширенный тест Дики–Фуллера (ADF). Еще

Следующие тесты проверяют стационарность ряда. Это расширенный тест Дики–Фуллера (ADF). Еще

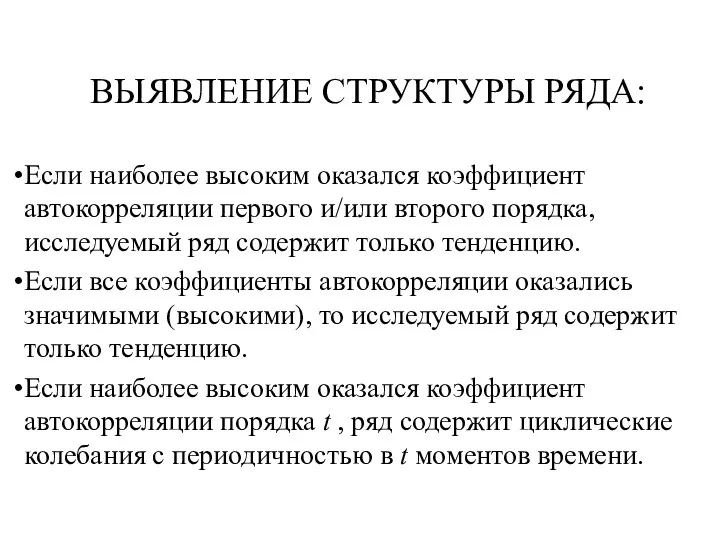

ВЫЯВЛЕНИЕ СТРУКТУРЫ РЯДА:

Если наиболее высоким оказался коэффициент автокорреляции первого и/или второго

ВЫЯВЛЕНИЕ СТРУКТУРЫ РЯДА:

Если наиболее высоким оказался коэффициент автокорреляции первого и/или второго

ОБНАРУЖЕНИЕ НЕСТАЦИОНАРНОСТИ

Визуальный анализ временного ряда. Возможно, временной ряд содержит видный

ОБНАРУЖЕНИЕ НЕСТАЦИОНАРНОСТИ

Визуальный анализ временного ряда. Возможно, временной ряд содержит видный

ИЗБАВЛЕНИЕ ОТ НЕСТАЦИОНАРНОСТИ

Выделить тренд и сезонность, т. е. неслучайную составляющую временного

ИЗБАВЛЕНИЕ ОТ НЕСТАЦИОНАРНОСТИ

Выделить тренд и сезонность, т. е. неслучайную составляющую временного

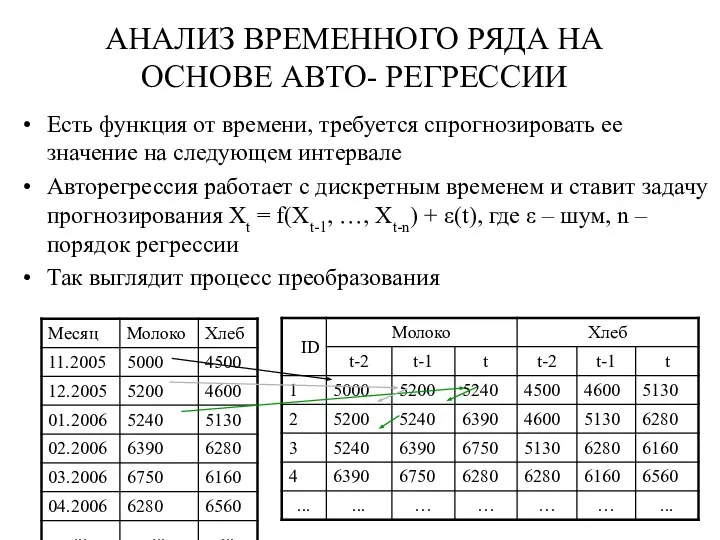

АНАЛИЗ ВРЕМЕННОГО РЯДА НА ОСНОВЕ АВТО- РЕГРЕССИИ

Есть функция от времени, требуется

АНАЛИЗ ВРЕМЕННОГО РЯДА НА ОСНОВЕ АВТО- РЕГРЕССИИ

Есть функция от времени, требуется

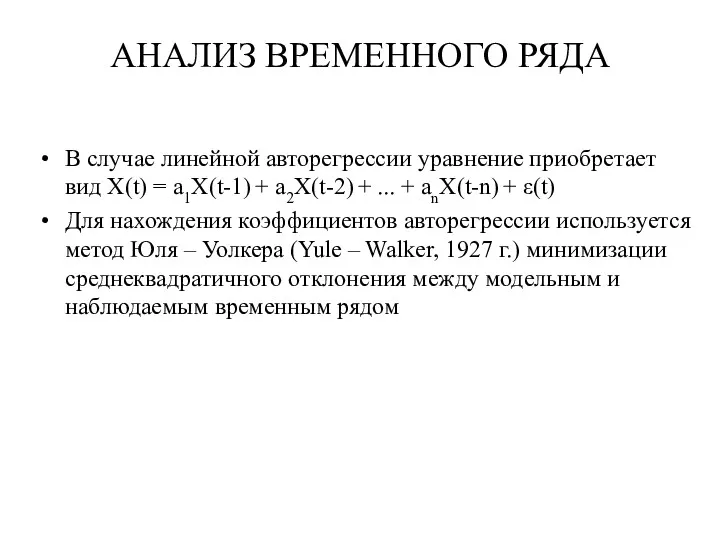

АНАЛИЗ ВРЕМЕННОГО РЯДА

В случае линейной авторегрессии уравнение приобретает вид X(t) =

АНАЛИЗ ВРЕМЕННОГО РЯДА

В случае линейной авторегрессии уравнение приобретает вид X(t) =

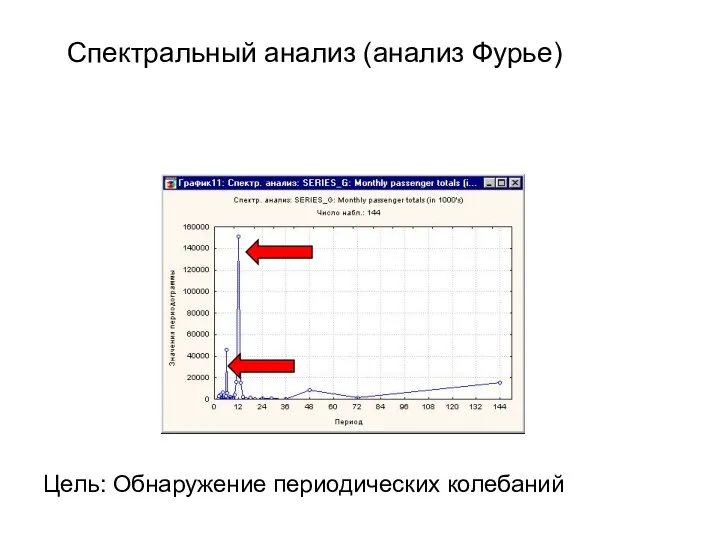

Спектральный анализ (анализ Фурье)

Цель: Обнаружение периодических колебаний

Спектральный анализ (анализ Фурье)

Цель: Обнаружение периодических колебаний

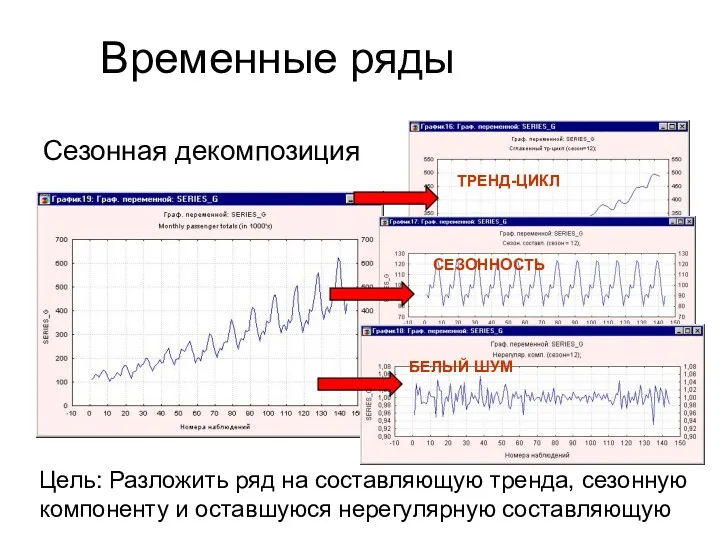

Временные ряды

Сезонная декомпозиция

Цель: Разложить ряд на составляющую тренда, сезонную

компоненту и оставшуюся

Временные ряды

Сезонная декомпозиция

Цель: Разложить ряд на составляющую тренда, сезонную компоненту и оставшуюся

Модели стационарных временных рядов

Модели Бокса-Дженкинса.

Модели авторегрессии и скользящего среднего

Модели стационарных временных рядов

Модели Бокса-Дженкинса.

Модели авторегрессии и скользящего среднего

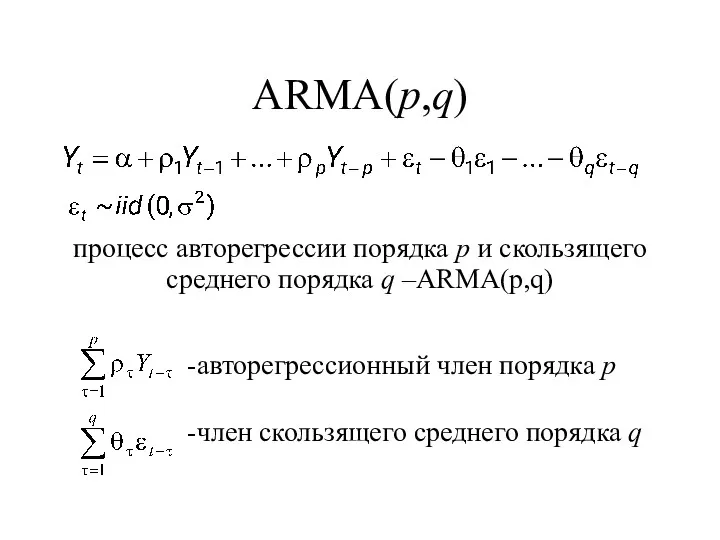

ARMA(p,q)

процесс авторегрессии порядка p и скользящего среднего порядка q –ARMA(p,q)

авторегрессионный

ARMA(p,q)

процесс авторегрессии порядка p и скользящего среднего порядка q –ARMA(p,q)

авторегрессионный

Анализ стационарных временных рядов

Спецификация ARMA-моделей.

Оценивание модели.

Проверка адекватности модели.

Прогнозирование на основе построенной

Анализ стационарных временных рядов

Спецификация ARMA-моделей.

Оценивание модели.

Проверка адекватности модели.

Прогнозирование на основе построенной

Спецификация ARMA-моделей.

Определение p и q.

Для этого можно построить графики

Спецификация ARMA-моделей.

Определение p и q.

Для этого можно построить графики

Спецификация ARMA-моделей (продолжение)

На этом этапе мы можем сформулировать несколько гипотез относительно

Спецификация ARMA-моделей (продолжение)

На этом этапе мы можем сформулировать несколько гипотез относительно

Оценивание модели

В современные пакеты встроены различные методы оценивания ARIMA – моделей,

Оценивание модели

В современные пакеты встроены различные методы оценивания ARIMA – моделей,

Проверка адекватности модели

Необходимо проверить правильность предположений относительно параметров модели. Для этого

Проверка адекватности модели

Необходимо проверить правильность предположений относительно параметров модели. Для этого

Временные ряды

АРПСС (ARIMA) модель Бокса-Дженкенса

Цель: Построение нелинейной модели поведения ряда,

хорошо описывающей

Временные ряды

АРПСС (ARIMA) модель Бокса-Дженкенса

Цель: Построение нелинейной модели поведения ряда, хорошо описывающей

Временной ряд

Временной ряд

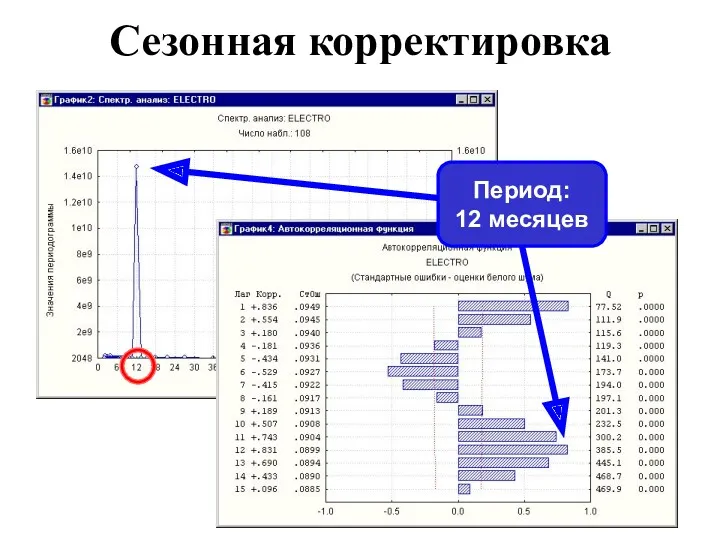

Сезонная корректировка

Период:

12 месяцев

Сезонная корректировка

Период:

12 месяцев

Результат прогноза

Строим

прогноз

Результат прогноза

Строим

прогноз

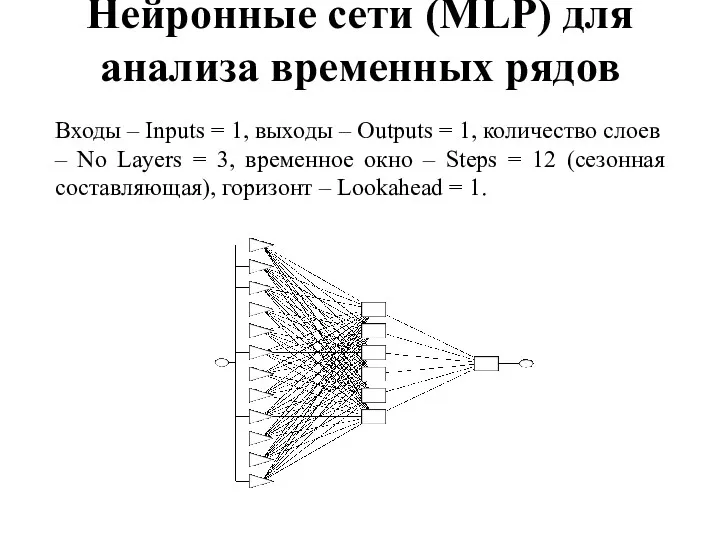

Нейронные сети (MLP) для анализа временных рядов

Входы – Inputs = 1,

Нейронные сети (MLP) для анализа временных рядов

Входы – Inputs = 1,

Евклид Александрийский

Евклид Александрийский Определенный интеграл. Формула Ньютона-Лейбница

Определенный интеграл. Формула Ньютона-Лейбница Методы решения показательных уравнений

Методы решения показательных уравнений Устный счёт 2 класс

Устный счёт 2 класс Закрепление пройденного материала по теме Величины

Закрепление пройденного материала по теме Величины Старинные способы умножения и деления

Старинные способы умножения и деления Виды треугольников

Виды треугольников Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Ромб

Ромб Тест по теме: Цилиндр

Тест по теме: Цилиндр Зеркальная симметрия в геометрии

Зеркальная симметрия в геометрии Урок по математике во 2 классе коррекционной школы VIII вида

Урок по математике во 2 классе коррекционной школы VIII вида Таблица умножения. Интерактивный тренажёр

Таблица умножения. Интерактивный тренажёр Координаты на прямой. 6 класс

Координаты на прямой. 6 класс тренажёр для отработки знания таблицы умножения

тренажёр для отработки знания таблицы умножения Умножение и деление чисел.

Умножение и деление чисел. Пропорциональные отрезки в прямоугольном треугольнике

Пропорциональные отрезки в прямоугольном треугольнике Число π или история длиной в 4000 лет

Число π или история длиной в 4000 лет Тренажёр таблицы умножения и деления

Тренажёр таблицы умножения и деления Устный счет. 1 класс. Презентация

Устный счет. 1 класс. Презентация Тренажёр Считаем со Снеговиком (Математика, 1 класс)

Тренажёр Считаем со Снеговиком (Математика, 1 класс) Математические модели объектов проектирования

Математические модели объектов проектирования Определённый интеграл. Вычисление площади криволинейной трапеции

Определённый интеграл. Вычисление площади криволинейной трапеции Алгебраические выражения

Алгебраические выражения Решение тригонометрических уравнений и способы отбора корней на заданном промежутке

Решение тригонометрических уравнений и способы отбора корней на заданном промежутке Длина окружности

Длина окружности Распределения непрерывных случайных величин

Распределения непрерывных случайных величин Сложение и вычитание 4 класс

Сложение и вычитание 4 класс