- Анализ временных рядов. (Тема 5)

Содержание

- 2. Временной ряд - это совокупность значений какого-либо показателя за несколько последовательных моментов (периодов) времени (yt). Модели,

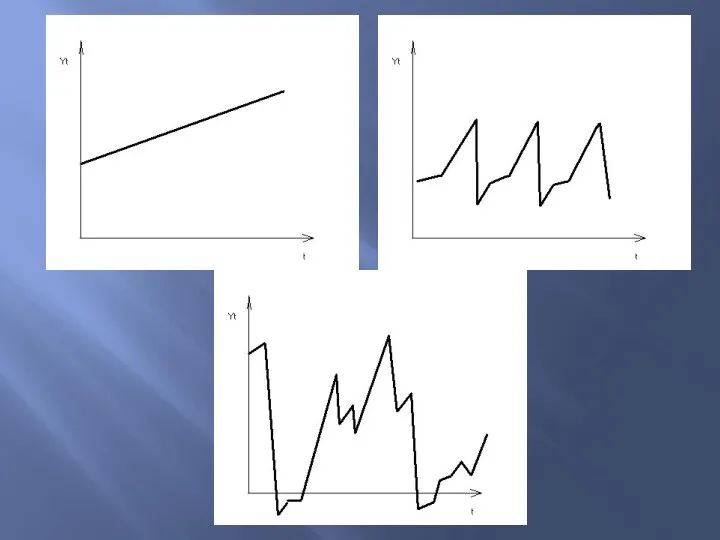

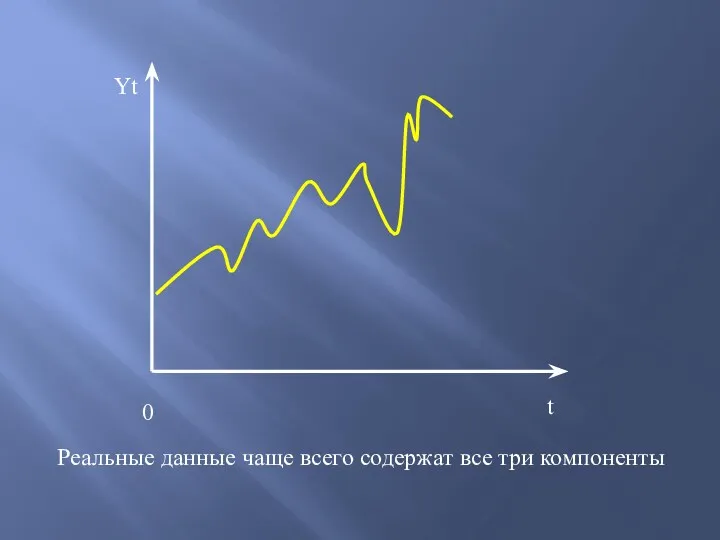

- 6. 0 t Yt Реальные данные чаще всего содержат все три компоненты

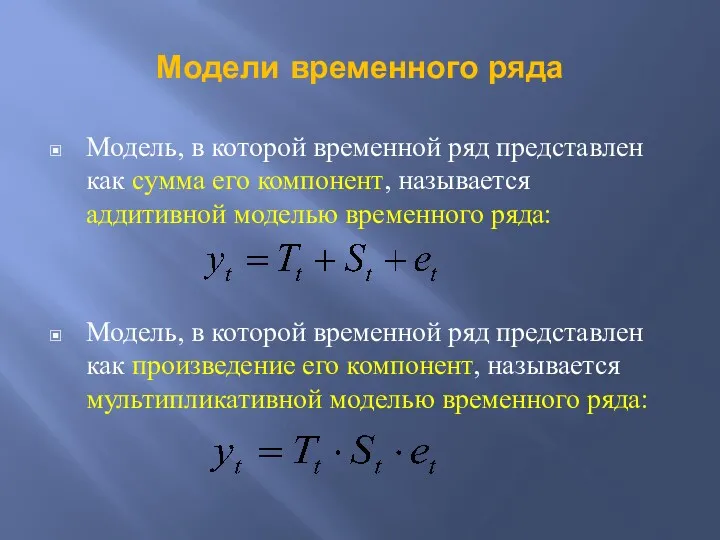

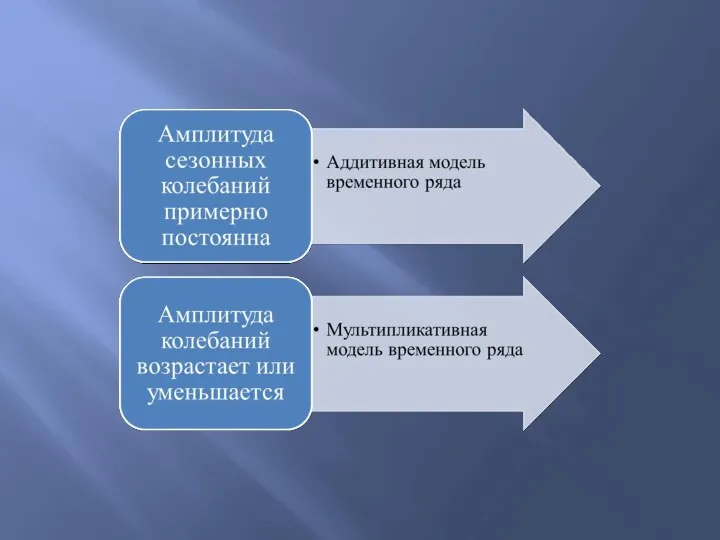

- 7. Модели временного ряда Модель, в которой временной ряд представлен как сумма его компонент, называется аддитивной моделью

- 8. Основная задача эконометрического исследования временного ряда – выявление и количественное измерение тенденции, циклической и случайной компонент,

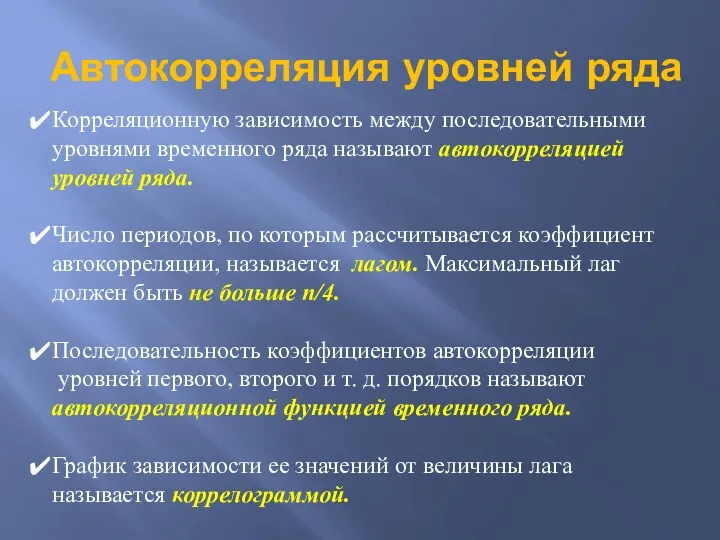

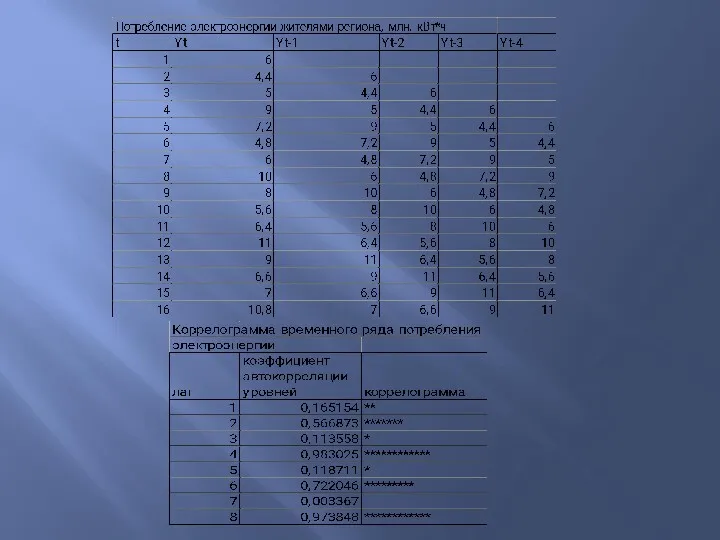

- 10. Автокорреляция уровней ряда Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда. Число периодов,

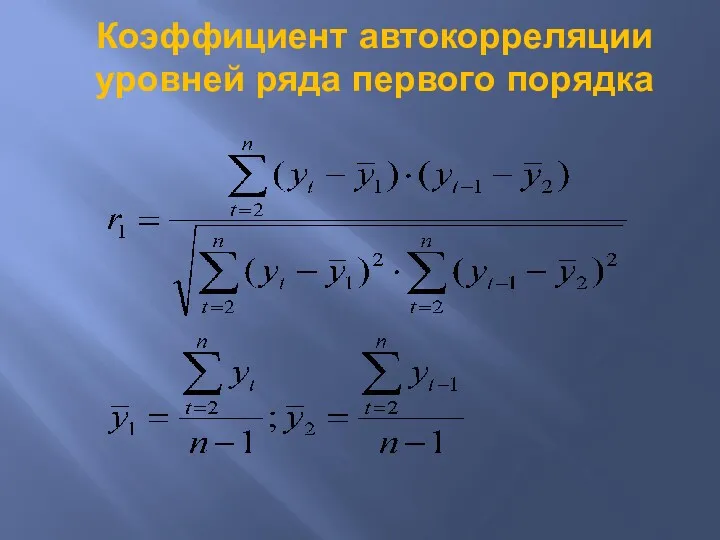

- 11. Коэффициент автокорреляции уровней ряда первого порядка

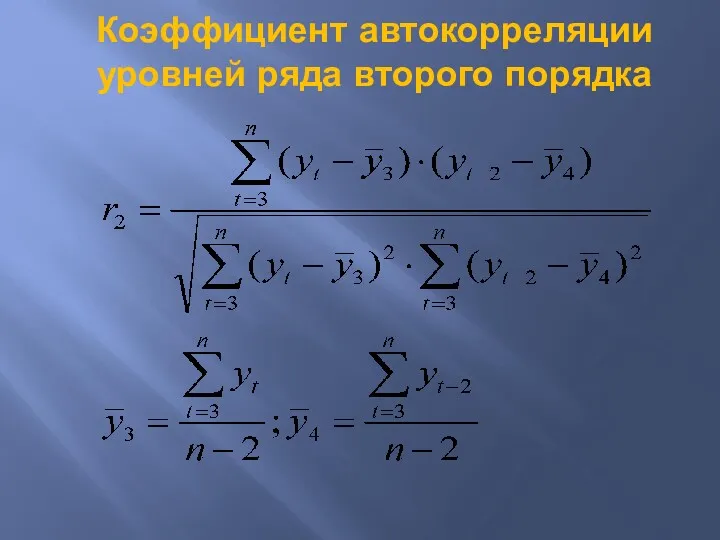

- 12. Коэффициент автокорреляции уровней ряда второго порядка

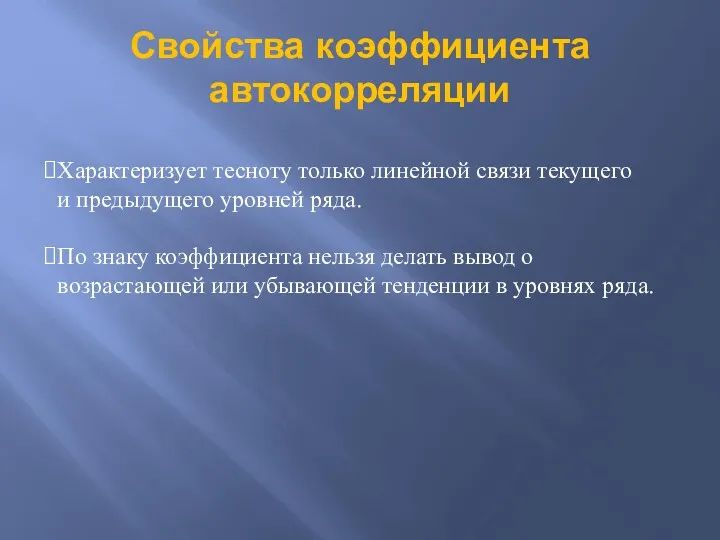

- 13. Свойства коэффициента автокорреляции Характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. По знаку коэффициента

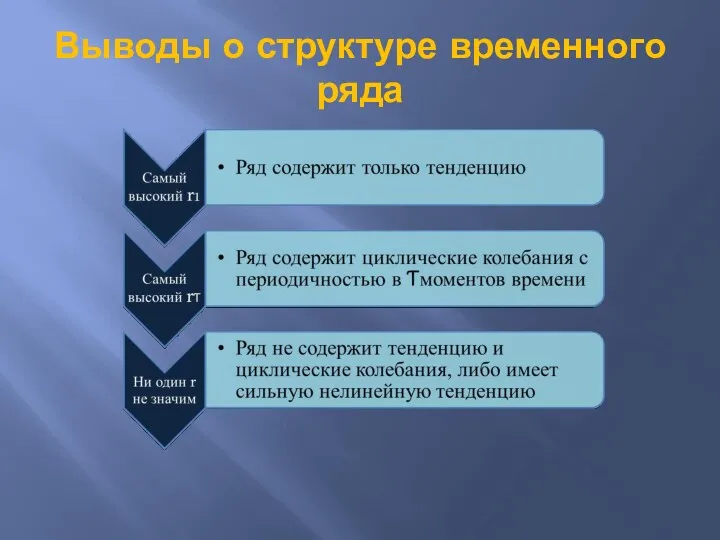

- 16. Выводы о структуре временного ряда

- 17. Методы выявления основной тенденции временного ряда Сглаживание или механическое выравнивание уровней ряда Аналитическое выравнивание уровней ряда

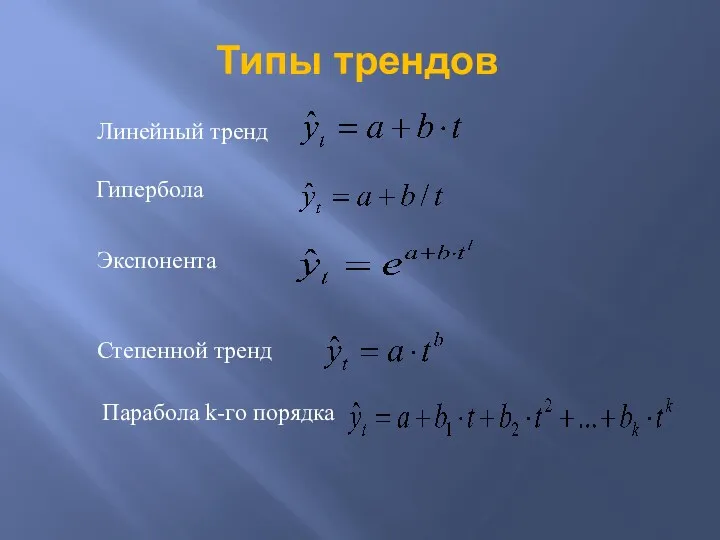

- 18. Линейный тренд Гипербола Экспонента Степенной тренд Парабола k-го порядка Типы трендов

- 19. Приемы выявления типа тенденции графически по абсолютным приростам и темпам роста сглаженных уровней метод последовательных разностей

- 20. Анализ структуры временного ряда 2 вопрос

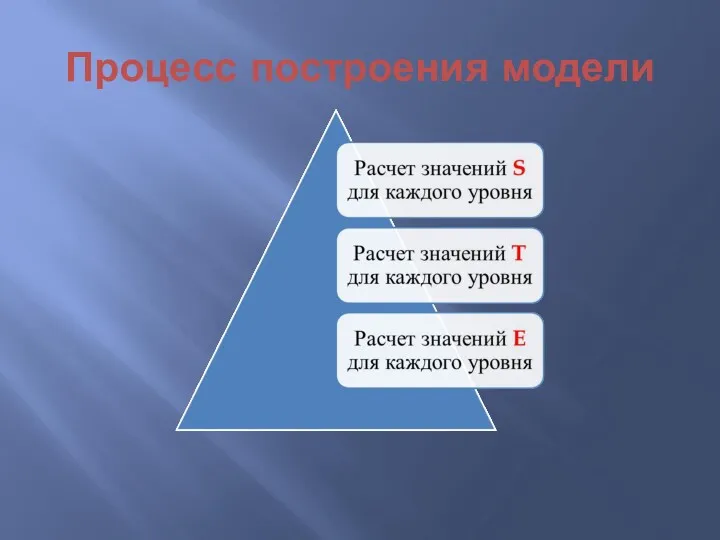

- 24. Процесс построения модели

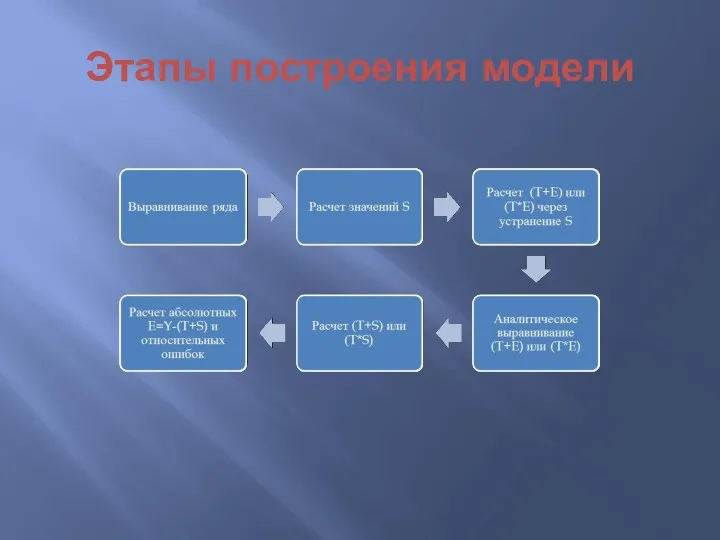

- 25. Этапы построения модели

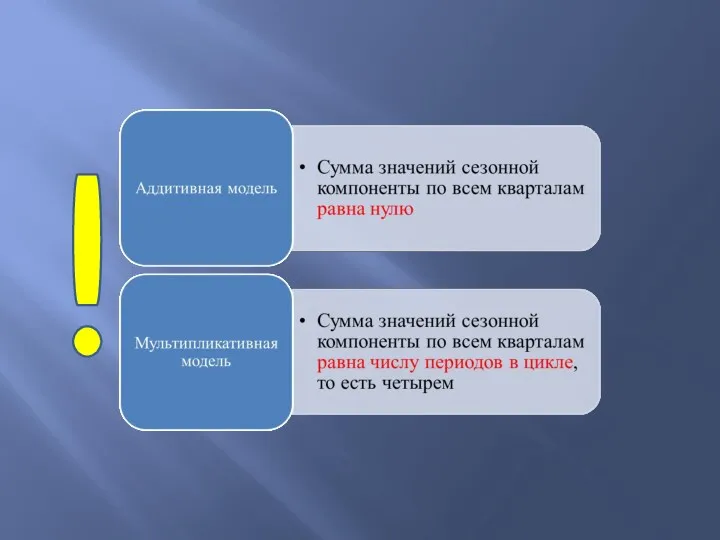

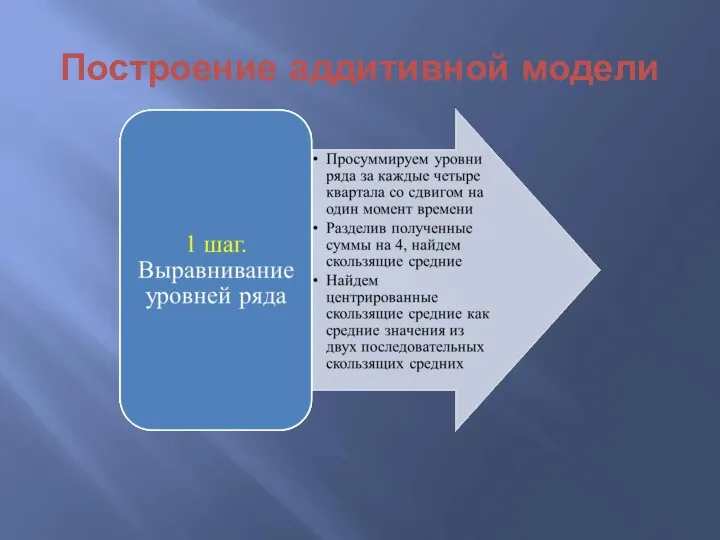

- 26. Построение аддитивной модели

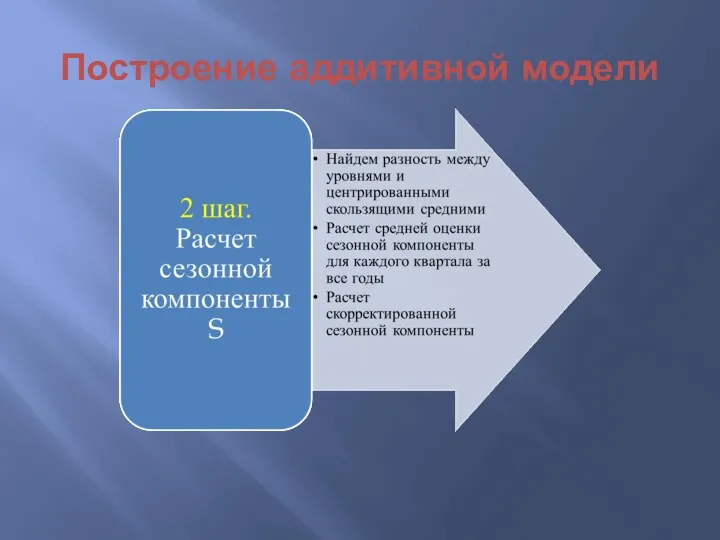

- 27. Построение аддитивной модели

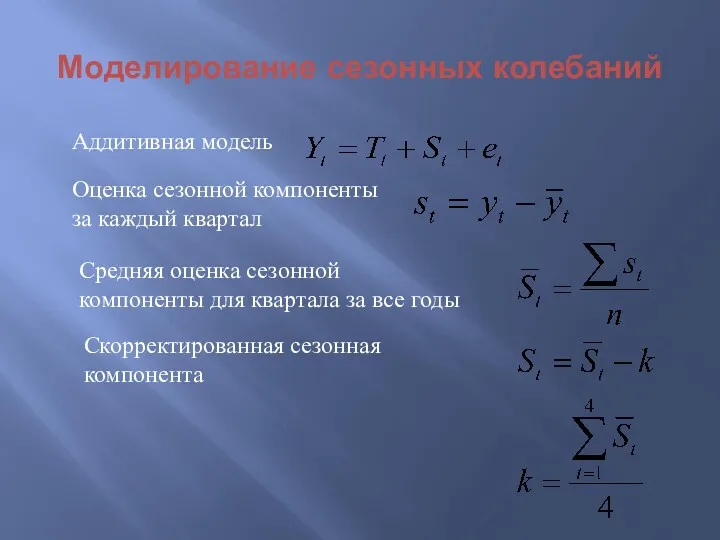

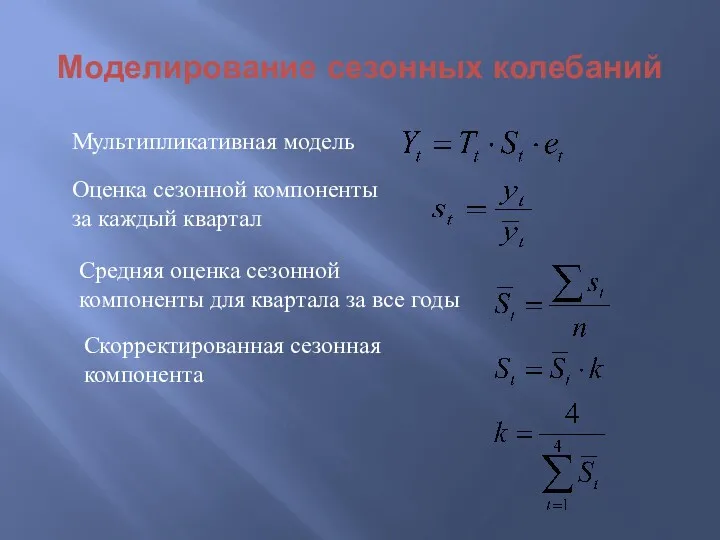

- 28. Моделирование сезонных колебаний Аддитивная модель Оценка сезонной компоненты за каждый квартал Средняя оценка сезонной компоненты для

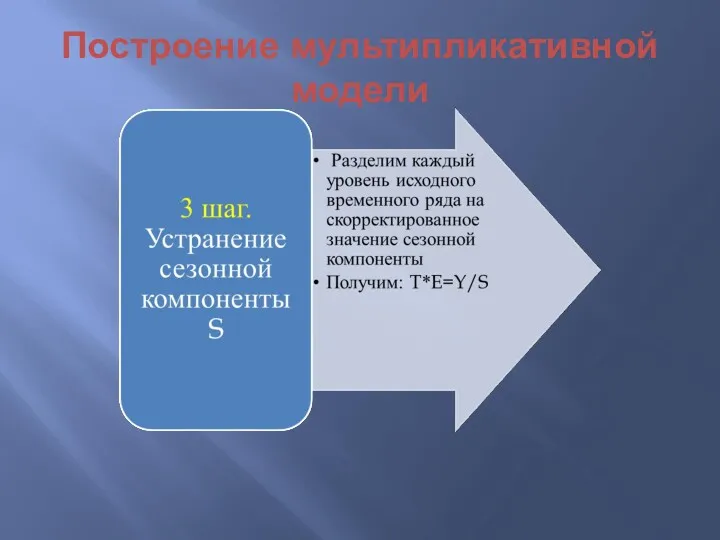

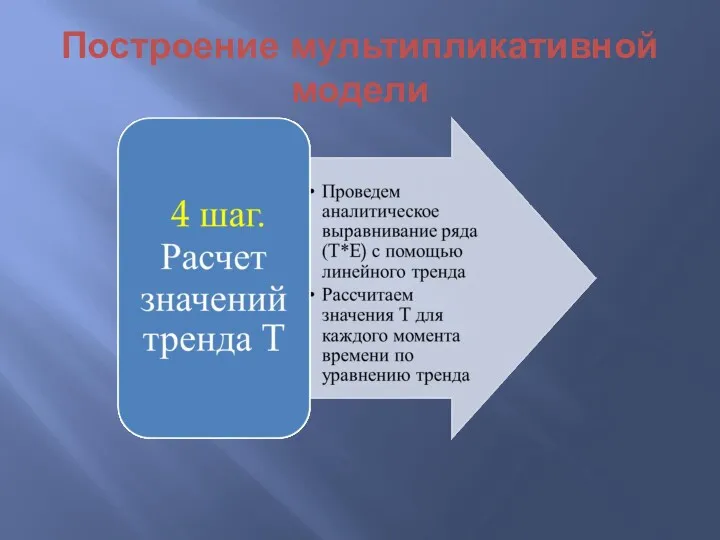

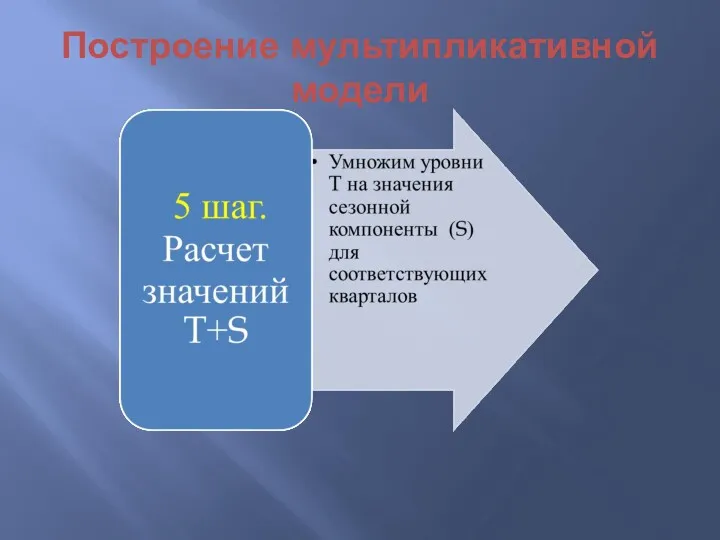

- 29. Построение аддитивной модели

- 30. Построение аддитивной модели

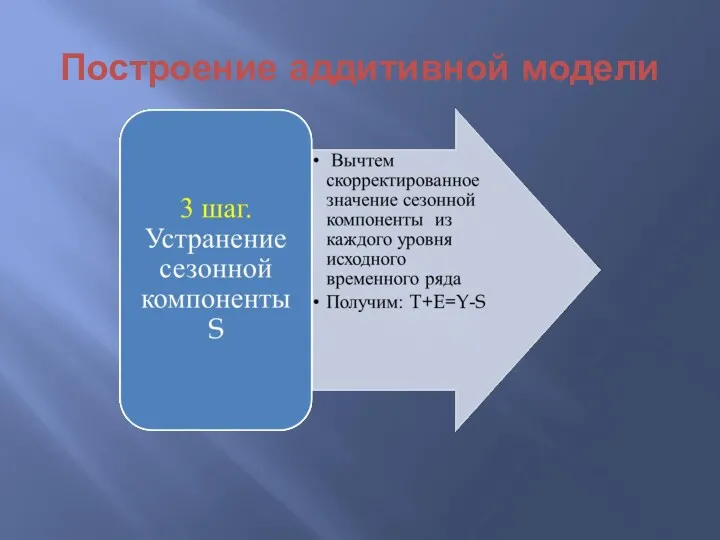

- 31. Построение аддитивной модели

- 32. Построение аддитивной модели

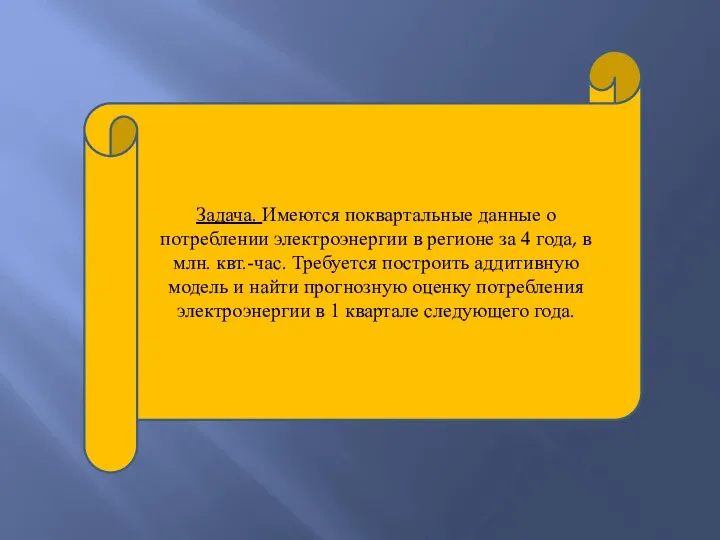

- 33. Задача. Имеются поквартальные данные о потреблении электроэнергии в регионе за 4 года, в млн. квт.-час. Требуется

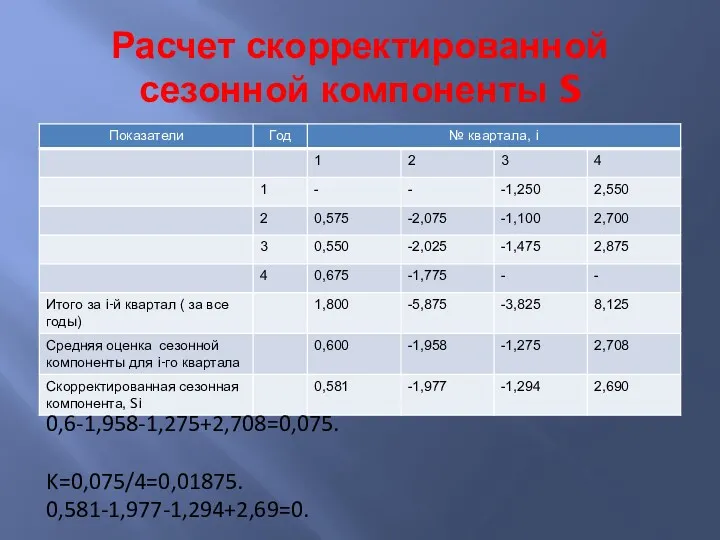

- 34. Расчет сезонной компоненты S

- 35. Расчет скорректированной сезонной компоненты S 0,6-1,958-1,275+2,708=0,075. K=0,075/4=0,01875. 0,581-1,977-1,294+2,69=0.

- 36. Расчет значений T+E и T+S T=5,715+0,186*t, R^2=0,91.

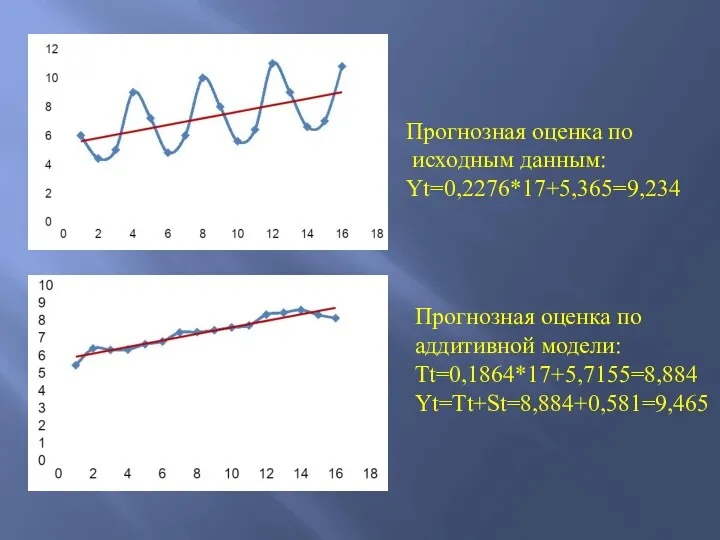

- 37. Прогнозная оценка по исходным данным: Yt=0,2276*17+5,365=9,234 Прогнозная оценка по аддитивной модели: Tt=0,1864*17+5,7155=8,884 Yt=Tt+St=8,884+0,581=9,465

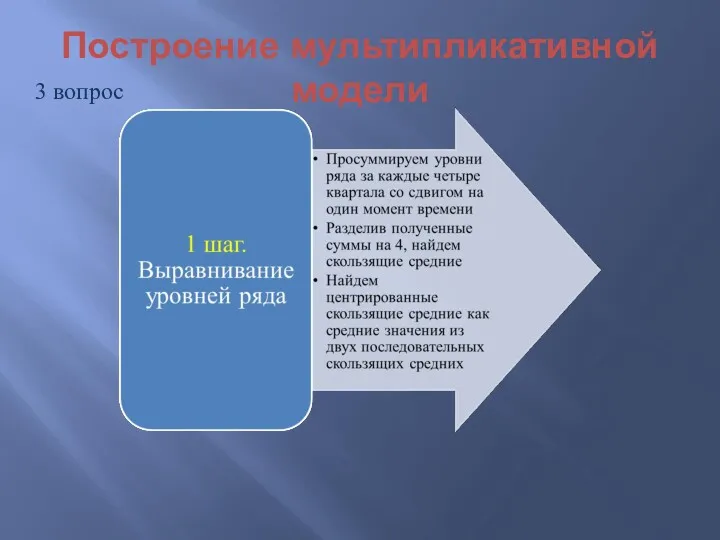

- 38. Построение мультипликативной модели 3 вопрос

- 39. Построение мультипликативной модели

- 40. Моделирование сезонных колебаний Мультипликативная модель Оценка сезонной компоненты за каждый квартал Средняя оценка сезонной компоненты для

- 41. Построение мультипликативной модели

- 42. Построение мультипликативной модели

- 43. Построение мультипликативной модели

- 44. Построение мультипликативной модели

- 45. Расчет сезонной компоненты S

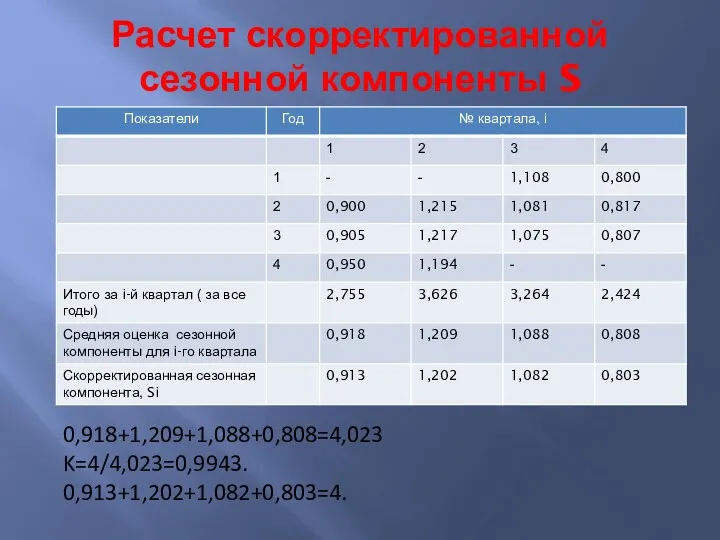

- 46. Расчет скорректированной сезонной компоненты S 0,918+1,209+1,088+0,808=4,023 K=4/4,023=0,9943. 0,913+1,202+1,082+0,803=4.

- 47. Расчет значений T*E и T*S T=90,59-2,773*t, R^2=0,92.

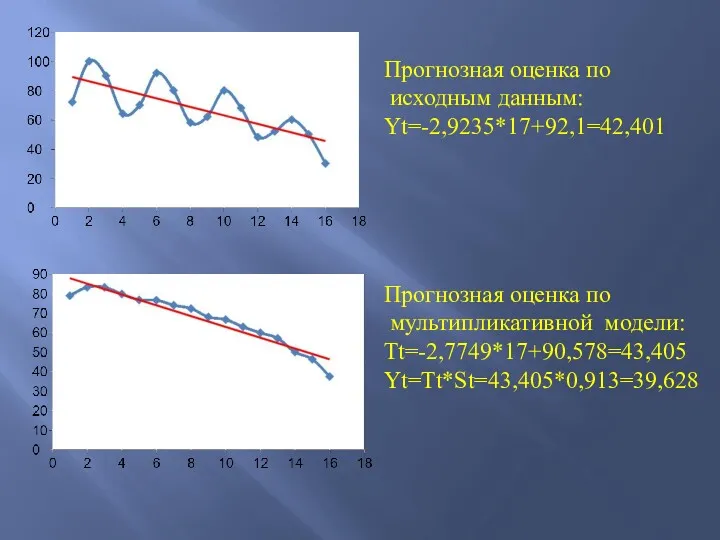

- 48. Прогнозная оценка по исходным данным: Yt=-2,9235*17+92,1=42,401 Прогнозная оценка по мультипликативной модели: Tt=-2,7749*17+90,578=43,405 Yt=Tt*St=43,405*0,913=39,628

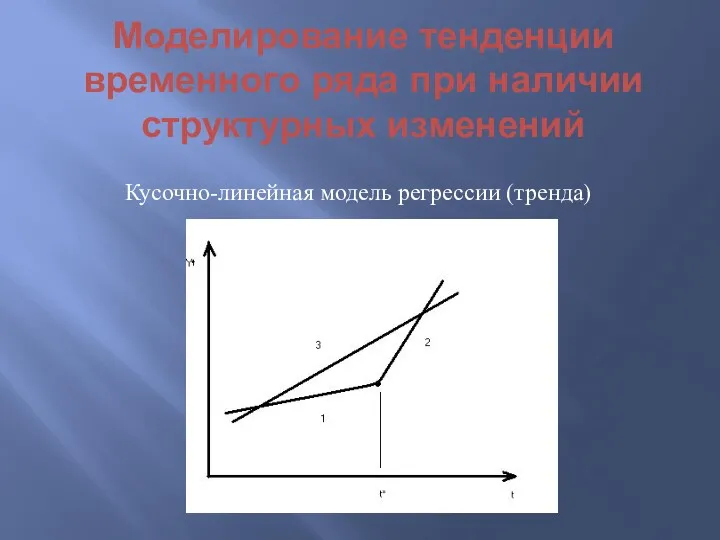

- 49. Кусочно-линейная модель регрессии (тренда) Моделирование тенденции временного ряда при наличии структурных изменений

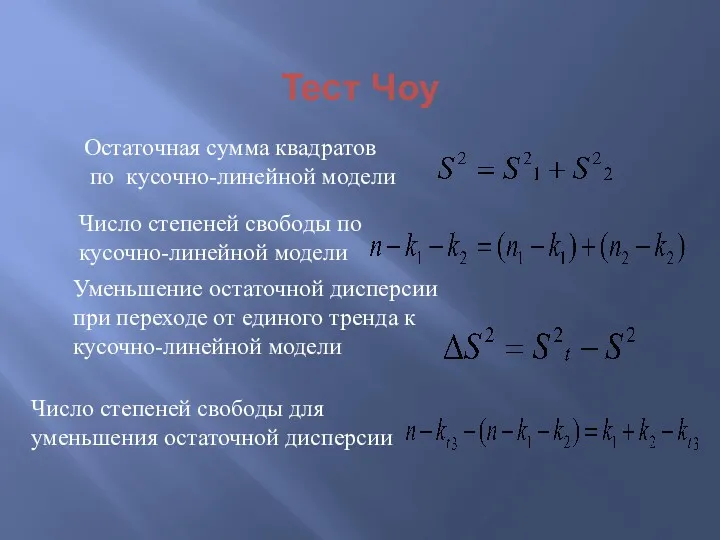

- 50. Тест Чоу Остаточная сумма квадратов по кусочно-линейной модели Число степеней свободы по кусочно-линейной модели Уменьшение остаточной

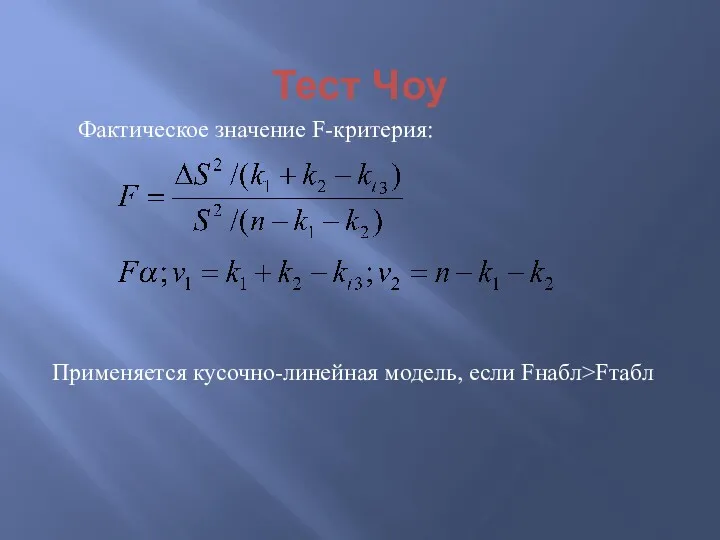

- 51. Тест Чоу Фактическое значение F-критерия: Применяется кусочно-линейная модель, если Fнабл>Fтабл

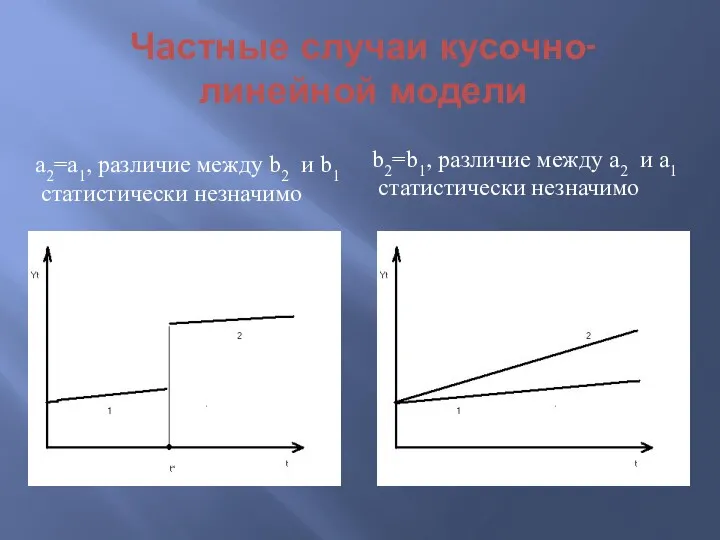

- 52. а2=а1, различие между b2 и b1 статистически незначимо b2=b1, различие между a2 и a1 статистически незначимо

- 53. Проблемы при изучении взаимосвязи временных рядов устранение сезонной и циклической компоненты завышенный парный коэффициент корреляции автокорреляция

- 54. Методы исключения тенденции Преобразование уровней ряда в новые переменные (метод последовательных разностей, метод отклонений от трендов)

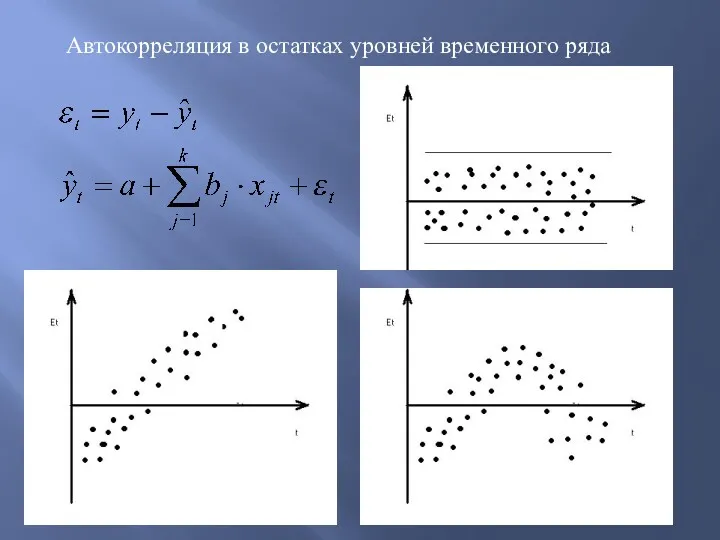

- 55. Автокорреляция в остатках уровней временного ряда

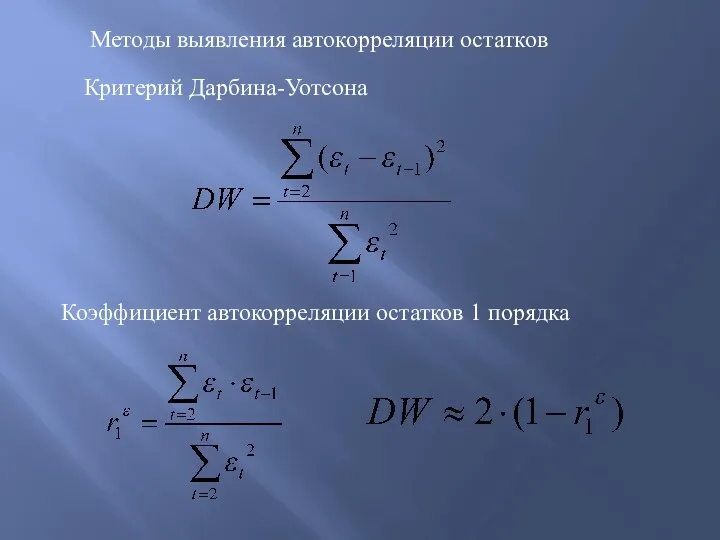

- 56. Методы выявления автокорреляции остатков Критерий Дарбина-Уотсона Коэффициент автокорреляции остатков 1 порядка

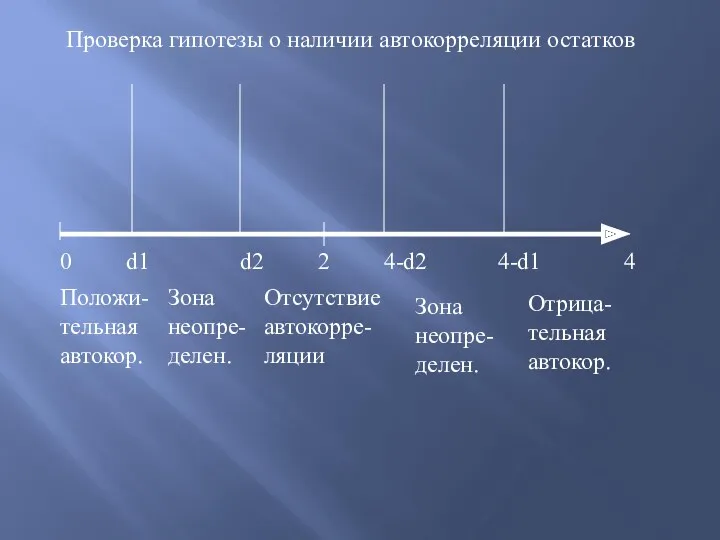

- 57. 0 d1 d2 4-d2 4-d1 4 2 Положи- тельная автокор. Зона неопре- делен. Отсутствие автокорре- ляции

- 59. Скачать презентацию

Временной ряд - это совокупность значений какого-либо показателя за несколько последовательных

Временной ряд - это совокупность значений какого-либо показателя за несколько последовательных

0

t

Yt

Реальные данные чаще всего содержат все три компоненты

0

t

Yt

Реальные данные чаще всего содержат все три компоненты

Модели временного ряда

Модель, в которой временной ряд представлен как сумма его

Модели временного ряда

Модель, в которой временной ряд представлен как сумма его

Основная задача эконометрического исследования временного ряда – выявление и количественное измерение

Основная задача эконометрического исследования временного ряда – выявление и количественное измерение

Автокорреляция уровней ряда

Корреляционную зависимость между последовательными

уровнями временного ряда называют автокорреляцией

Автокорреляция уровней ряда

Корреляционную зависимость между последовательными

уровнями временного ряда называют автокорреляцией

Коэффициент автокорреляции уровней ряда первого порядка

Коэффициент автокорреляции уровней ряда первого порядка

Коэффициент автокорреляции уровней ряда второго порядка

Коэффициент автокорреляции уровней ряда второго порядка

Свойства коэффициента автокорреляции

Характеризует тесноту только линейной связи текущего

и предыдущего уровней ряда.

По

Свойства коэффициента автокорреляции

Характеризует тесноту только линейной связи текущего

и предыдущего уровней ряда.

По

Выводы о структуре временного ряда

Выводы о структуре временного ряда

Методы выявления основной тенденции временного ряда

Сглаживание или механическое выравнивание уровней ряда

Аналитическое

Методы выявления основной тенденции временного ряда

Сглаживание или механическое выравнивание уровней ряда

Аналитическое

Линейный тренд

Гипербола

Экспонента

Степенной тренд

Парабола k-го порядка

Типы трендов

Линейный тренд

Гипербола

Экспонента

Степенной тренд

Парабола k-го порядка

Типы трендов

Приемы выявления типа тенденции

графически

по абсолютным приростам и темпам роста сглаженных уровней

метод

Приемы выявления типа тенденции

графически

по абсолютным приростам и темпам роста сглаженных уровней

метод

Анализ структуры временного ряда

2 вопрос

Анализ структуры временного ряда

2 вопрос

Процесс построения модели

Процесс построения модели

Этапы построения модели

Этапы построения модели

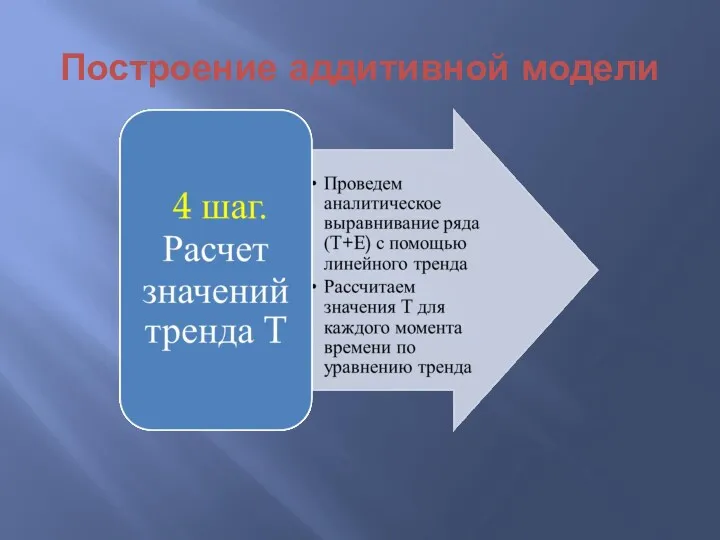

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Моделирование сезонных колебаний

Аддитивная модель

Оценка сезонной компоненты

за каждый квартал

Средняя оценка сезонной

Моделирование сезонных колебаний

Аддитивная модель

Оценка сезонной компоненты

за каждый квартал

Средняя оценка сезонной

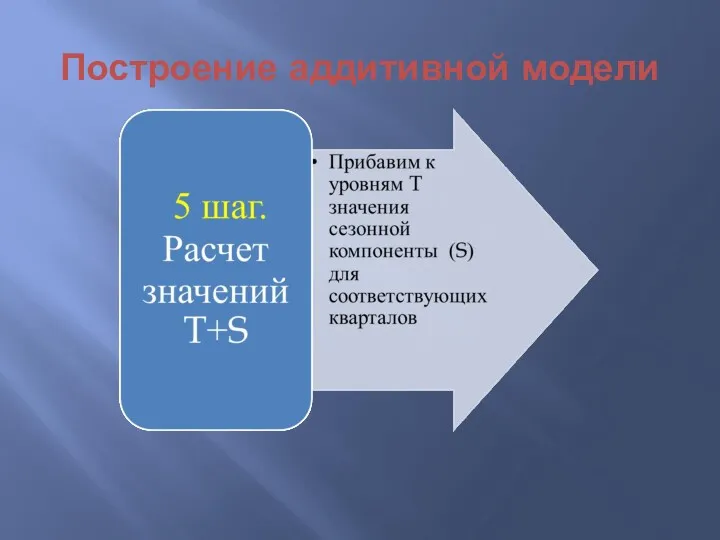

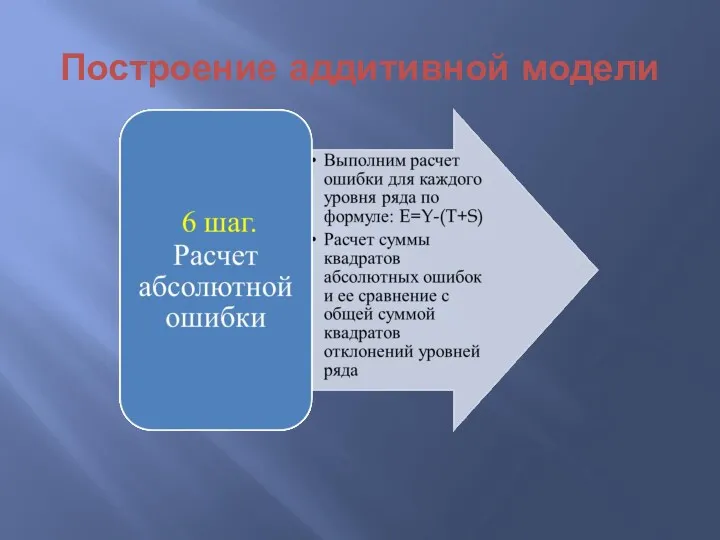

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Построение аддитивной модели

Задача. Имеются поквартальные данные о потреблении электроэнергии в регионе за 4

Задача. Имеются поквартальные данные о потреблении электроэнергии в регионе за 4

Расчет сезонной компоненты S

Расчет сезонной компоненты S

Расчет скорректированной сезонной компоненты S

0,6-1,958-1,275+2,708=0,075.

K=0,075/4=0,01875.

0,581-1,977-1,294+2,69=0.

Расчет скорректированной сезонной компоненты S

0,6-1,958-1,275+2,708=0,075.

K=0,075/4=0,01875.

0,581-1,977-1,294+2,69=0.

Расчет значений T+E и T+S

T=5,715+0,186*t, R^2=0,91.

Расчет значений T+E и T+S

T=5,715+0,186*t, R^2=0,91.

Прогнозная оценка по

исходным данным:

Yt=0,2276*17+5,365=9,234

Прогнозная оценка по

аддитивной модели:

Tt=0,1864*17+5,7155=8,884

Yt=Tt+St=8,884+0,581=9,465

Прогнозная оценка по

исходным данным:

Yt=0,2276*17+5,365=9,234

Прогнозная оценка по

аддитивной модели:

Tt=0,1864*17+5,7155=8,884

Yt=Tt+St=8,884+0,581=9,465

Построение мультипликативной модели

3 вопрос

Построение мультипликативной модели

3 вопрос

Построение мультипликативной модели

Построение мультипликативной модели

Моделирование сезонных колебаний

Мультипликативная модель

Оценка сезонной компоненты

за каждый квартал

Средняя оценка сезонной

Моделирование сезонных колебаний

Мультипликативная модель

Оценка сезонной компоненты

за каждый квартал

Средняя оценка сезонной

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Построение мультипликативной модели

Расчет сезонной компоненты S

Расчет сезонной компоненты S

Расчет скорректированной сезонной компоненты S

0,918+1,209+1,088+0,808=4,023

K=4/4,023=0,9943.

0,913+1,202+1,082+0,803=4.

Расчет скорректированной сезонной компоненты S

0,918+1,209+1,088+0,808=4,023

K=4/4,023=0,9943.

0,913+1,202+1,082+0,803=4.

Расчет значений T*E и T*S

T=90,59-2,773*t, R^2=0,92.

Расчет значений T*E и T*S

T=90,59-2,773*t, R^2=0,92.

Прогнозная оценка по

исходным данным:

Yt=-2,9235*17+92,1=42,401

Прогнозная оценка по

мультипликативной модели:

Tt=-2,7749*17+90,578=43,405

Yt=Tt*St=43,405*0,913=39,628

Прогнозная оценка по

исходным данным:

Yt=-2,9235*17+92,1=42,401

Прогнозная оценка по

мультипликативной модели:

Tt=-2,7749*17+90,578=43,405

Yt=Tt*St=43,405*0,913=39,628

Кусочно-линейная модель регрессии (тренда)

Моделирование тенденции временного ряда при наличии

структурных изменений

Кусочно-линейная модель регрессии (тренда)

Моделирование тенденции временного ряда при наличии

структурных изменений

Тест Чоу

Остаточная сумма квадратов

по кусочно-линейной модели

Число степеней свободы по

кусочно-линейной

Тест Чоу

Остаточная сумма квадратов

по кусочно-линейной модели

Число степеней свободы по

кусочно-линейной

Тест Чоу

Фактическое значение F-критерия:

Применяется кусочно-линейная модель, если Fнабл>Fтабл

Тест Чоу

Фактическое значение F-критерия:

Применяется кусочно-линейная модель, если Fнабл>Fтабл

а2=а1, различие между b2 и b1

статистически незначимо

b2=b1, различие между

а2=а1, различие между b2 и b1

статистически незначимо

b2=b1, различие между

Проблемы при изучении взаимосвязи временных рядов

устранение сезонной и циклической компоненты

завышенный парный

Проблемы при изучении взаимосвязи временных рядов

устранение сезонной и циклической компоненты

завышенный парный

Методы исключения тенденции

Преобразование уровней ряда в новые переменные (метод последовательных разностей,

Методы исключения тенденции

Преобразование уровней ряда в новые переменные (метод последовательных разностей,

Автокорреляция в остатках уровней временного ряда

Автокорреляция в остатках уровней временного ряда

Методы выявления автокорреляции остатков

Критерий Дарбина-Уотсона

Коэффициент автокорреляции остатков 1 порядка

Методы выявления автокорреляции остатков

Критерий Дарбина-Уотсона

Коэффициент автокорреляции остатков 1 порядка

0

d1

d2

4-d2

4-d1

4

2

Положи-

тельная

автокор.

Зона

неопре-

делен.

Отсутствие

автокорре-

ляции

Зона

неопре-

делен.

Отрица-

тельная

автокор.

Проверка гипотезы о наличии автокорреляции остатков

0

d1

d2

4-d2

4-d1

4

2

Положи-

тельная

автокор.

Зона

неопре-

делен.

Отсутствие

автокорре-

ляции

Зона

неопре-

делен.

Отрица-

тельная

автокор.

Проверка гипотезы о наличии автокорреляции остатков

Обыкновенные дроби. Выполните действия

Обыкновенные дроби. Выполните действия Таблица вариантов и правило произведения

Таблица вариантов и правило произведения Алғашқы интеграл

Алғашқы интеграл Булева алгебра. Основные понятия булевой алгебры

Булева алгебра. Основные понятия булевой алгебры Задачи на деление.

Задачи на деление. Вивчаємо арифметичні дії множення і ділення; табличне множення та ділення

Вивчаємо арифметичні дії множення і ділення; табличне множення та ділення Геометрия. Повторение из курса математики 5 класса

Геометрия. Повторение из курса математики 5 класса Применение интегралов в решении задач

Применение интегралов в решении задач Способы нахождения корней многочлена. Теорема Безу

Способы нахождения корней многочлена. Теорема Безу Великие математики. Звездный час. Правила игры

Великие математики. Звездный час. Правила игры Отношение. Урок математики в 6 классе

Отношение. Урок математики в 6 классе Опыты с равновозможными элементарными событиями. Решение задач

Опыты с равновозможными элементарными событиями. Решение задач Линейное уравнение с двумя переменными и его график

Линейное уравнение с двумя переменными и его график Разложение на простые множители

Разложение на простые множители Однополостный гиперболоид

Однополостный гиперболоид Оптимизационные задачи. Задачи линейного программирования

Оптимизационные задачи. Задачи линейного программирования Кубизм в архитектуре. Оригами

Кубизм в архитектуре. Оригами Развёрнутый конспект урока математики в 1 классе по программе Л.Г. Петерсон Равные фигуры

Развёрнутый конспект урока математики в 1 классе по программе Л.Г. Петерсон Равные фигуры Конус. Объём усечённого конуса

Конус. Объём усечённого конуса Равнобедренный треугольник

Равнобедренный треугольник Нахождение числа по заданному значению его дроби

Нахождение числа по заданному значению его дроби Треугольник. Параллелограмм. Центральные и вписанные углы

Треугольник. Параллелограмм. Центральные и вписанные углы Вычисление площади сложной фигуры, состоящей из прямоугольников (квадратов)

Вычисление площади сложной фигуры, состоящей из прямоугольников (квадратов) Число π (Пи)

Число π (Пи) Ожившие задачи и теоремы

Ожившие задачи и теоремы Интегрированный урок по теме Внетабличное умножение и деление. Экологическая безопасность. 3 класс

Интегрированный урок по теме Внетабличное умножение и деление. Экологическая безопасность. 3 класс Задачи на работу. 9 класс

Задачи на работу. 9 класс Письменная нумерация чисел в пределах 1000

Письменная нумерация чисел в пределах 1000