- Предмет и методы эконометрики

Содержание

- 2. 1. ПРЕДМЕТ И МЕТОДЫ ЭКОНОМЕТРИКИ Термин эконометрика введен в научную литературу в 1930 году норвежским статистиком

- 3. ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ: Качественное исследование проблемы методами экономической теории, формулирование цели исследования, выделение факторов, влияющих

- 4. ЦЕЛЬ ИСПОЛЬЗОВАНИЯ СТАТИСТИЧЕСКИХ МЕТОДОВ: осуществляется отбор значимых факторов, определяется наличие и степень тесноты связи между изучаемыми

- 5. ОСНОВНЫЕ ИНСТРУМЕНТЫ ЭКОНОМЕТРИКИ: Корреляционный анализ, Регрессионный анализ. Корреляционный анализ ставит своей целью проверку наличия и значимости

- 6. ЦЕЛЬ РЕГРЕССИОННОГО АНАЛИЗА: какие переменные определяют поведение других величин и, следовательно, могут использоваться как объясняющие переменные?

- 7. ЭТАПЫ ПРОВЕРКИ УРАВНЕНИЯ РЕГРЕССИИ: проверка статистической значимости коэффициентов уравнения регрессии; проверка общего качества уравнения регрессии; проверка

- 8. ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ: 1. Постановка проблемы, т. е. определение цели и задач исследования, выделение

- 9. ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ: являются ли статистически значимыми объясняющие факторы, важные с теоретической точки зрения? соответствуют ли

- 10. 2. ХАРАКТЕРИСТИКА ВЗАИМОСВЯЗЕЙ Основная задача эконометрики заключается в исследовании и количественной оценке объективно существующих взаимосвязей и

- 11. ОСОБЕННОСТИ ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЯХ: причина Х и следствие Y взаимодействуют не непосредственно, а через

- 12. КЛАССЫ ПРИЗНАКОВ ПО ИХ РОЛИ В ИЗУЧАЕМОЙ ВЗАИМОСВЯЗИ: Факторные, Результативные. Факторными признаками (факторами) называются признаки, обусловливающие

- 13. ПО НАПРАВЛЕНИЮ ИЗМЕНЕНИЯ СВЯЗИ ПОДРАЗДЕЛЯЮТСЯ: прямые (когда изменение результативного и факторного признаков происходит в одном направлении),

- 14. ПО ХАРАКТЕРУ ПРОЯВЛЕНИЯ СВЯЗИ РАЗЛИЧАЮТ: функциональную связь, стохастическую зависимость. Функциональной называют такую связь, при которой определенному

- 15. ПО АНАЛИТИЧЕСКОМУ ВЫРАЖЕНИЮ ВЫДЕЛЯЮТ СВЯЗИ: Линейные, Нелинейные. Линейной называется связь, в которой изменение результативного признака прямо

- 16. 3. ОСНОВНЫЕ ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ Построение эконометрической модели начинается со спецификации модели: какие экономические показатели

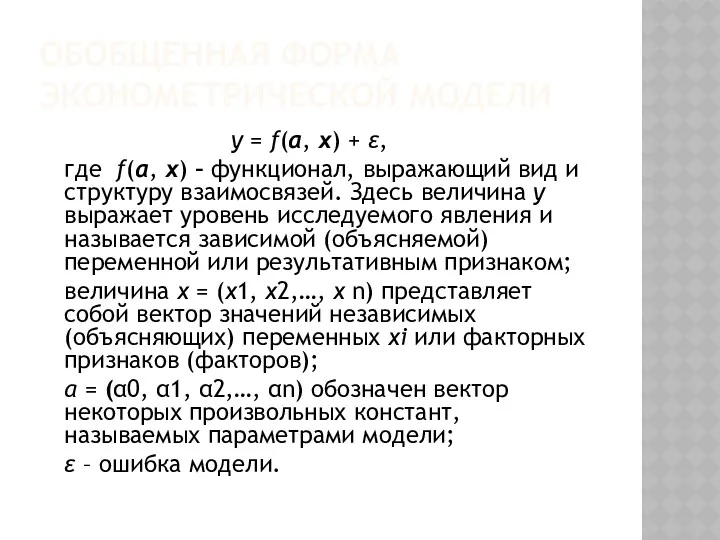

- 17. ОБОБЩЕННАЯ ФОРМА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ y = f(α, x) + ε, где f(α, x) – функционал, выражающий

- 18. Зависимую переменную у часто называют эндогенной (внутренней) переменной модели, отражая тот факт, что значения зависимой переменной

- 19. ПРОЦЕДУРА ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ: 1. Спецификация модели, т. е. выбор класса моделей, наиболее подходящих для описания

- 20. 4. ВЫБОР ВИДА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ И ЕЕ ОЦЕНКА При решении проблемы выбора вида аналитической зависимости могут

- 22. Скачать презентацию

1. ПРЕДМЕТ И МЕТОДЫ ЭКОНОМЕТРИКИ

Термин эконометрика введен в научную литературу в

1. ПРЕДМЕТ И МЕТОДЫ ЭКОНОМЕТРИКИ

Термин эконометрика введен в научную литературу в

ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ:

Качественное исследование проблемы методами экономической теории,

формулирование цели исследования,

выделение

ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ:

Качественное исследование проблемы методами экономической теории,

формулирование цели исследования,

выделение

ЦЕЛЬ ИСПОЛЬЗОВАНИЯ СТАТИСТИЧЕСКИХ МЕТОДОВ:

осуществляется отбор значимых факторов,

определяется наличие и степень тесноты

ЦЕЛЬ ИСПОЛЬЗОВАНИЯ СТАТИСТИЧЕСКИХ МЕТОДОВ:

осуществляется отбор значимых факторов,

определяется наличие и степень тесноты

ОСНОВНЫЕ ИНСТРУМЕНТЫ ЭКОНОМЕТРИКИ:

Корреляционный анализ,

Регрессионный анализ.

Корреляционный анализ ставит своей целью проверку наличия

ОСНОВНЫЕ ИНСТРУМЕНТЫ ЭКОНОМЕТРИКИ:

Корреляционный анализ,

Регрессионный анализ.

Корреляционный анализ ставит своей целью проверку наличия

ЦЕЛЬ РЕГРЕССИОННОГО АНАЛИЗА:

какие переменные определяют поведение других величин и, следовательно, могут

ЦЕЛЬ РЕГРЕССИОННОГО АНАЛИЗА:

какие переменные определяют поведение других величин и, следовательно, могут

ЭТАПЫ ПРОВЕРКИ УРАВНЕНИЯ РЕГРЕССИИ:

проверка статистической значимости коэффициентов уравнения регрессии;

проверка общего качества

ЭТАПЫ ПРОВЕРКИ УРАВНЕНИЯ РЕГРЕССИИ:

проверка статистической значимости коэффициентов уравнения регрессии;

проверка общего качества

ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

1. Постановка проблемы, т. е. определение цели

ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

1. Постановка проблемы, т. е. определение цели

ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ:

являются ли статистически значимыми объясняющие факторы, важные с

ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ:

являются ли статистически значимыми объясняющие факторы, важные с

2. ХАРАКТЕРИСТИКА ВЗАИМОСВЯЗЕЙ

Основная задача эконометрики заключается в исследовании и количественной оценке

2. ХАРАКТЕРИСТИКА ВЗАИМОСВЯЗЕЙ

Основная задача эконометрики заключается в исследовании и количественной оценке

ОСОБЕННОСТИ ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЯХ:

причина Х и следствие Y

ОСОБЕННОСТИ ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЯХ:

причина Х и следствие Y

КЛАССЫ ПРИЗНАКОВ ПО ИХ РОЛИ В ИЗУЧАЕМОЙ ВЗАИМОСВЯЗИ:

Факторные,

Результативные.

Факторными признаками (факторами)

КЛАССЫ ПРИЗНАКОВ ПО ИХ РОЛИ В ИЗУЧАЕМОЙ ВЗАИМОСВЯЗИ:

Факторные,

Результативные.

Факторными признаками (факторами)

ПО НАПРАВЛЕНИЮ ИЗМЕНЕНИЯ СВЯЗИ ПОДРАЗДЕЛЯЮТСЯ:

прямые (когда изменение результативного и факторного признаков

ПО НАПРАВЛЕНИЮ ИЗМЕНЕНИЯ СВЯЗИ ПОДРАЗДЕЛЯЮТСЯ:

прямые (когда изменение результативного и факторного признаков

ПО ХАРАКТЕРУ ПРОЯВЛЕНИЯ СВЯЗИ РАЗЛИЧАЮТ:

функциональную связь,

стохастическую зависимость.

Функциональной называют такую связь, при

ПО ХАРАКТЕРУ ПРОЯВЛЕНИЯ СВЯЗИ РАЗЛИЧАЮТ:

функциональную связь,

стохастическую зависимость.

Функциональной называют такую связь, при

ПО АНАЛИТИЧЕСКОМУ ВЫРАЖЕНИЮ ВЫДЕЛЯЮТ СВЯЗИ:

Линейные,

Нелинейные.

Линейной называется связь, в которой изменение результативного

ПО АНАЛИТИЧЕСКОМУ ВЫРАЖЕНИЮ ВЫДЕЛЯЮТ СВЯЗИ:

Линейные,

Нелинейные.

Линейной называется связь, в которой изменение результативного

3. ОСНОВНЫЕ ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ

Построение эконометрической модели начинается со спецификации

3. ОСНОВНЫЕ ЭТАПЫ ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ

Построение эконометрической модели начинается со спецификации

ОБОБЩЕННАЯ ФОРМА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ

y = f(α, x) + ε,

где f(α, x)

ОБОБЩЕННАЯ ФОРМА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ

y = f(α, x) + ε,

где f(α, x)

Зависимую переменную у часто называют эндогенной (внутренней) переменной модели, отражая тот

Зависимую переменную у часто называют эндогенной (внутренней) переменной модели, отражая тот

ПРОЦЕДУРА ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ:

1. Спецификация модели, т. е. выбор класса моделей,

ПРОЦЕДУРА ПОСТРОЕНИЯ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ:

1. Спецификация модели, т. е. выбор класса моделей,

4. ВЫБОР ВИДА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ И ЕЕ ОЦЕНКА

При решении проблемы выбора

4. ВЫБОР ВИДА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ И ЕЕ ОЦЕНКА

При решении проблемы выбора

Презентация к уроку. Математика в 4 классе

Презентация к уроку. Математика в 4 классе Нумерация чисел в пределах 1000

Нумерация чисел в пределах 1000 Статистикалық болжамдарды тексеру

Статистикалық болжамдарды тексеру Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Методы непараметрического спектрального анализа. Метод периодограмм

Методы непараметрического спектрального анализа. Метод периодограмм Задачи на деление.

Задачи на деление. Основные правила комбинаторики

Основные правила комбинаторики Первообразная функции и неопределенный интеграл

Первообразная функции и неопределенный интеграл Вспоминаем пройденное урок 55

Вспоминаем пройденное урок 55 Удивительный мир симметрии

Удивительный мир симметрии Площадь криволинейной трапеции и интеграл

Площадь криволинейной трапеции и интеграл Параллельность прямых и плоскостей

Параллельность прямых и плоскостей Сложение и вычитание десятичных дробей. 5 класс

Сложение и вычитание десятичных дробей. 5 класс 20231122_mnogochleny

20231122_mnogochleny Векторы в пространстве

Векторы в пространстве Координаты на прямой. 6 класс

Координаты на прямой. 6 класс Скорость сближения и удаления

Скорость сближения и удаления Значения синуса, косинуса и тангенса для углов 30, 45 и 60 градусов

Значения синуса, косинуса и тангенса для углов 30, 45 и 60 градусов Самостоятельная работа на обратные дроби

Самостоятельная работа на обратные дроби Геометрия. Основная теория для подготовки к ОГЭ

Геометрия. Основная теория для подготовки к ОГЭ Определение значений коэффициентов квадратичной функции по графику

Определение значений коэффициентов квадратичной функции по графику Урок математики по теме Решение задач

Урок математики по теме Решение задач Конспект урока математики во 2 классе Таблица умножения и деления на 6

Конспект урока математики во 2 классе Таблица умножения и деления на 6 Интегральное исчисление. Неопределенный интеграл

Интегральное исчисление. Неопределенный интеграл Практико-ориентированные задачи

Практико-ориентированные задачи Функция y=k/x, её свойства и график

Функция y=k/x, её свойства и график Simplify logical expressions

Simplify logical expressions Проект Наше село в числах и величинах

Проект Наше село в числах и величинах