- Базовые компоненты эконометрики

Содержание

- 2. Основная литература Эконометрика: учебник / И.И. Елисеева [и др.]; под ред. И.И.Елисеевой. ‑ М.: Издательство Юрайт,

- 3. Дополнительная литература Айвазян С.А. Методы эконометрики. ‑ М.: Инфра-М, 2010 Афанасьев В.Н., Юзбашев М. М. Анализ

- 4. Рагнар Антон Киттиль Фриш (норв. Ragnar Anton Kittil Frisch) (1895-1973)

- 5. 1926 г. норвежский экономист Рагнар Фриш (1895-1973) предложил использовать термин «эконометрика» для обозначения самостоятельной отрасли научных

- 6. Эконометрика – это наука, которая дает конкретное количественное выражение общим (качественным) взаимосвязям экономических явлений и процессов,

- 7. БАЗОВЫЕ КОМПОНЕНТЫ ЭКОНОМЕТРИКИ

- 8. На основе экономической теории разрабатываются концепции развития изучаемых процессов С помощью статистики эти процессы выражаются в

- 9. Главный инструмент эконометрики – эконометрическая модель, параметры которой оцениваются с помощью методов математической статистики

- 10. Этапы построения эконометрической модели Теоретическое описание рассматриваемого экономического процесса с отражением существующих тенденций Сбор данных, анализ

- 11. ПРИМЕНЕНИЕ ПАРНОЙ РЕГРЕССИИ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНЯХ Выбор типа математической функции при построении уравнения регрессии Оценка параметров

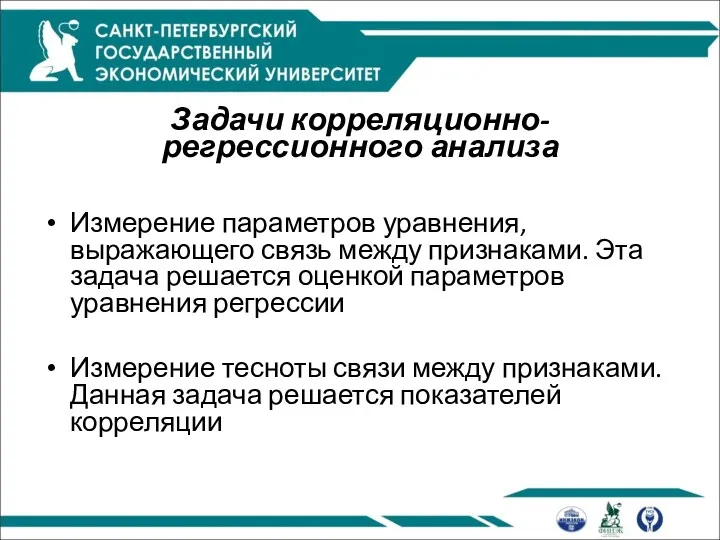

- 12. Задачи корреляционно-регрессионного анализа Измерение параметров уравнения, выражающего связь между признаками. Эта задача решается оценкой параметров уравнения

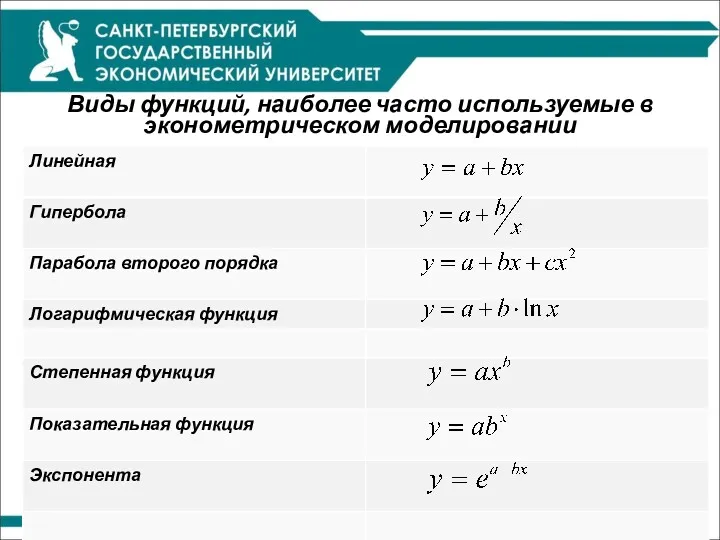

- 13. Виды функций, наиболее часто используемые в эконометрическом моделировании

- 14. Методы выбора типа математической функции Аналитический метод (теоретический анализ связи рассматриваемого фактора и результата) Графический метод

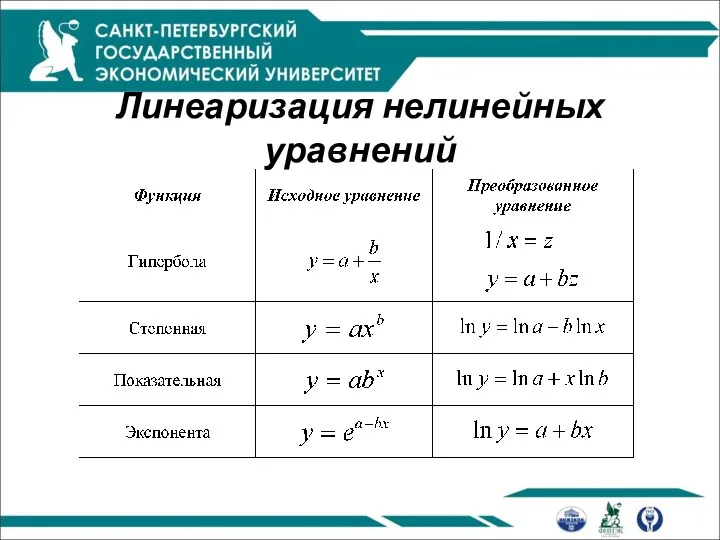

- 15. Линеаризация нелинейных уравнений

- 16. Оценка параметров уравнения парной линейной регрессии Для оценки параметров функций, линейных по параметрам, используется метод наименьших

- 17. Оценка параметров уравнения парной линейной регрессии Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая

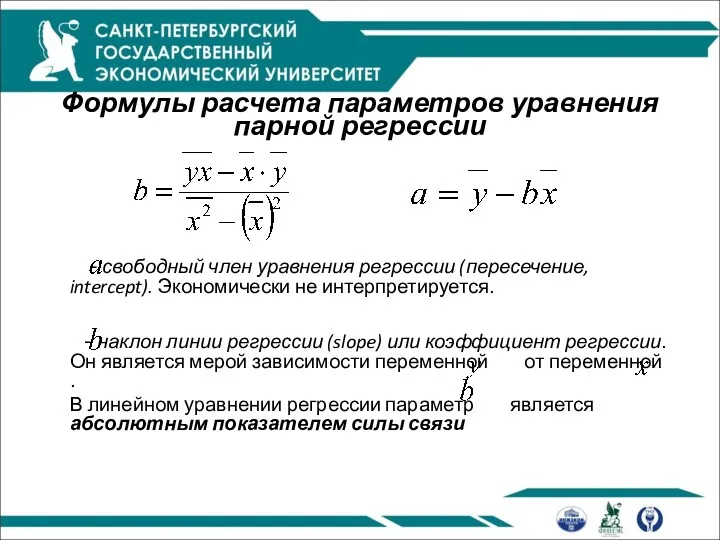

- 18. Формулы расчета параметров уравнения парной регрессии - свободный член уравнения регрессии (пересечение, intercept). Экономически не интерпретируется.

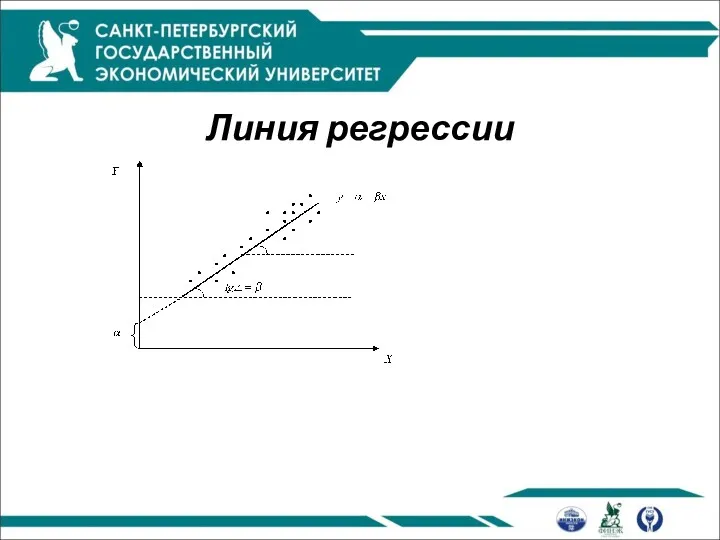

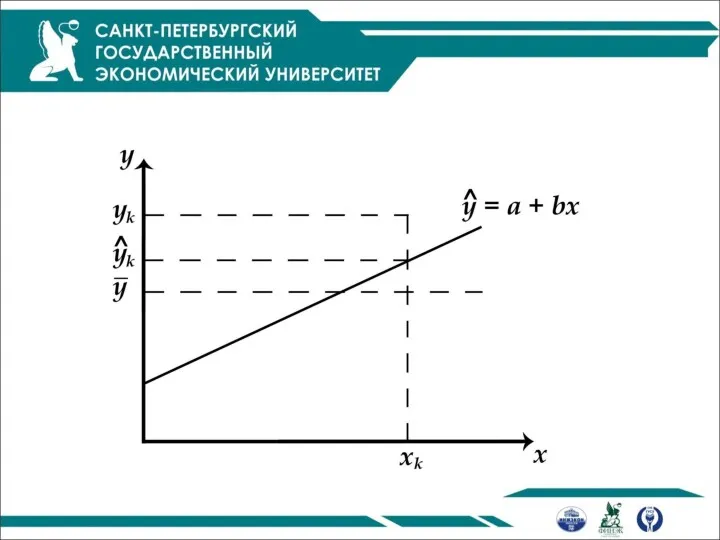

- 19. Линия регрессии

- 20. Условия применения МНК Модель регрессии должна быть линейной по параметрам Значения ошибки (остатка)- случайные. Их изменение

- 21. Пример

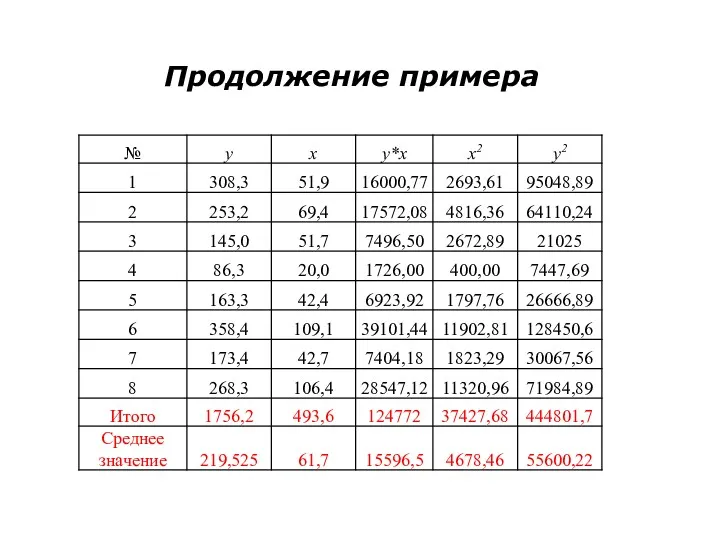

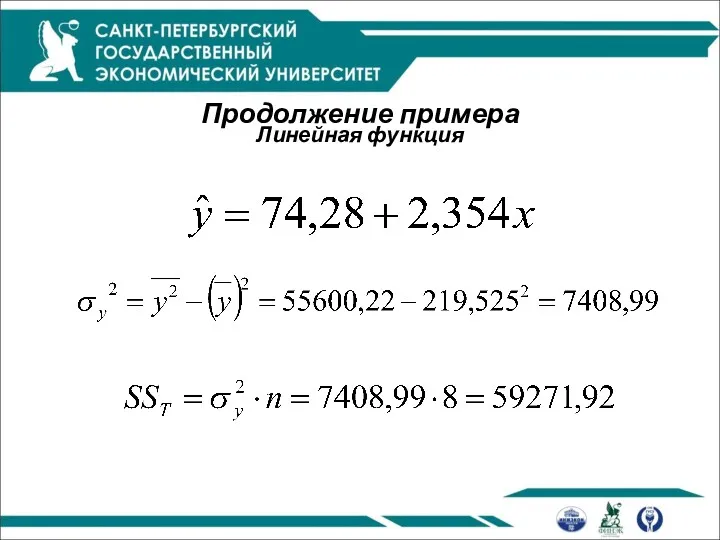

- 22. Продолжение примера

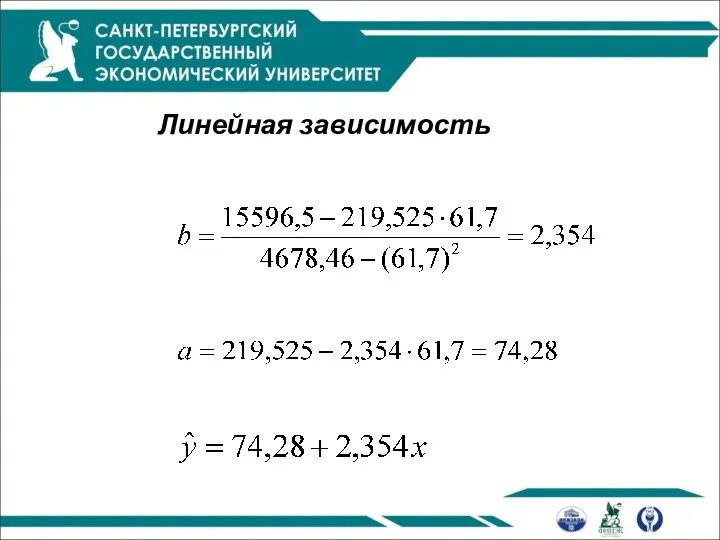

- 23. Линейная зависимость

- 24. Продолжение примера

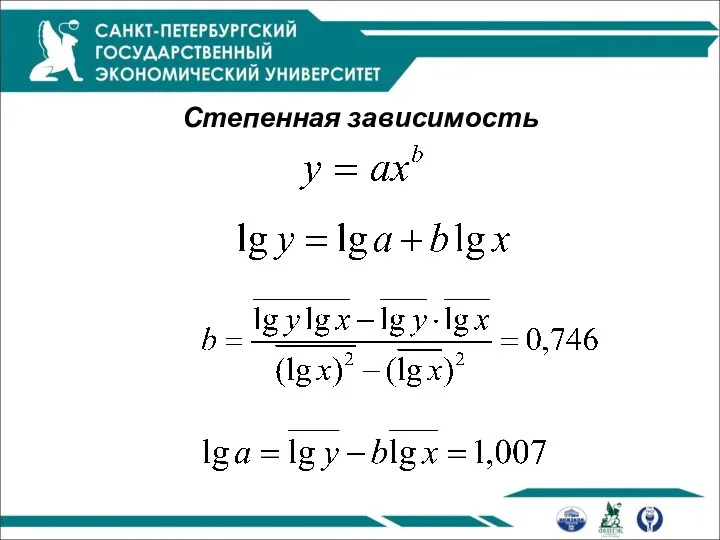

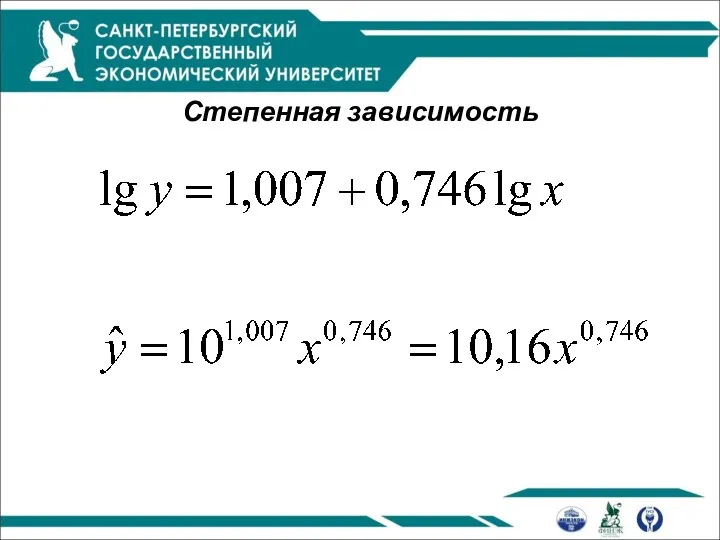

- 25. Степенная зависимость

- 26. Степенная зависимость

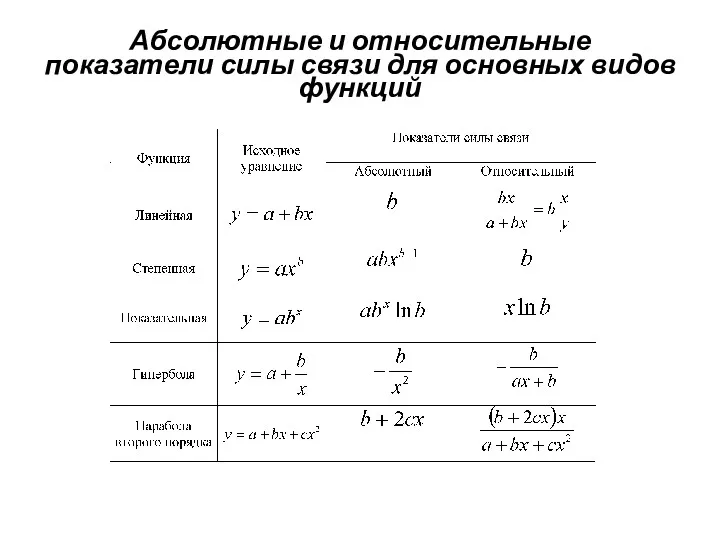

- 27. Показатели силы связи в моделях парной регрессии Абсолютные. Показывают, на сколько единиц в среднем изменяется результативный

- 28. Абсолютные и относительные показатели силы связи для основных видов функций

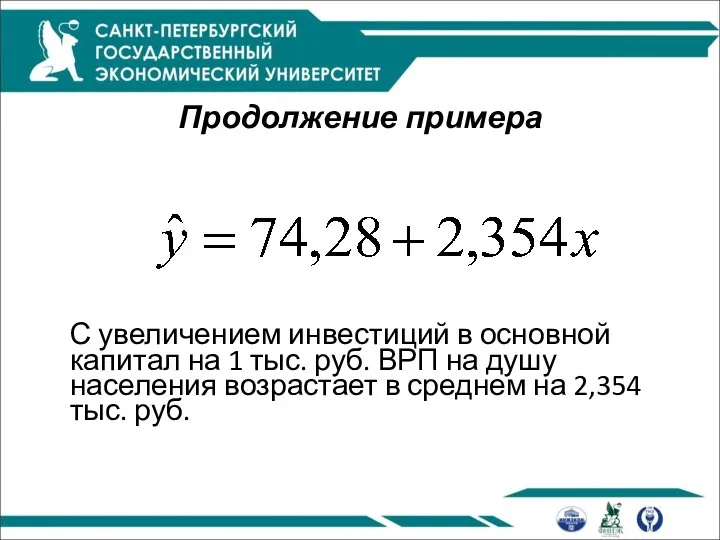

- 29. Продолжение примера С увеличением инвестиций в основной капитал на 1 тыс. руб. ВРП на душу населения

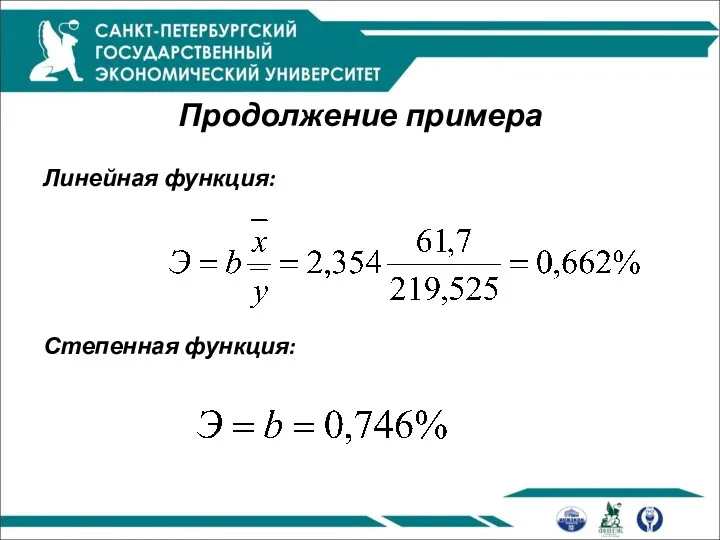

- 30. Продолжение примера Линейная функция: Степенная функция:

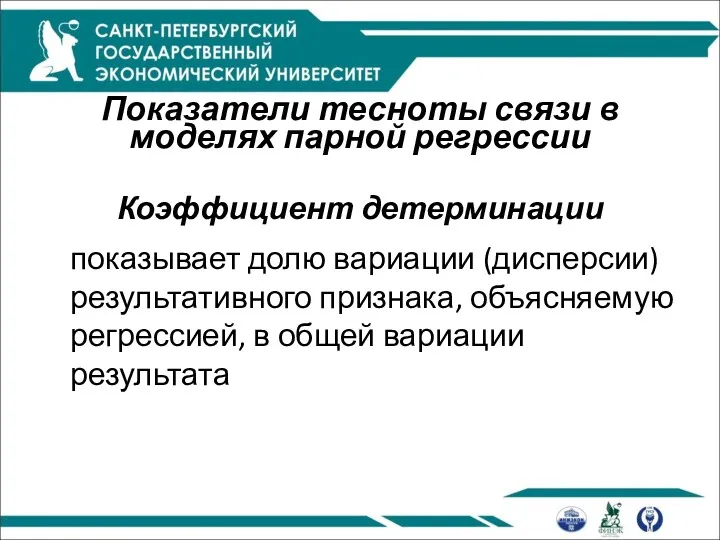

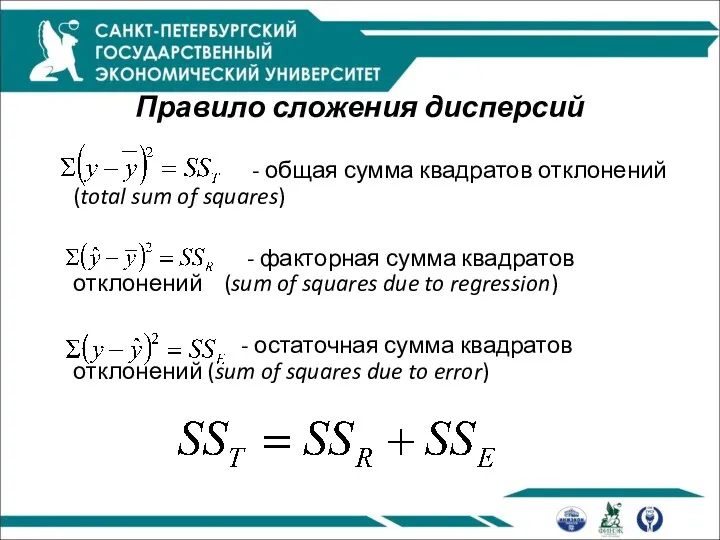

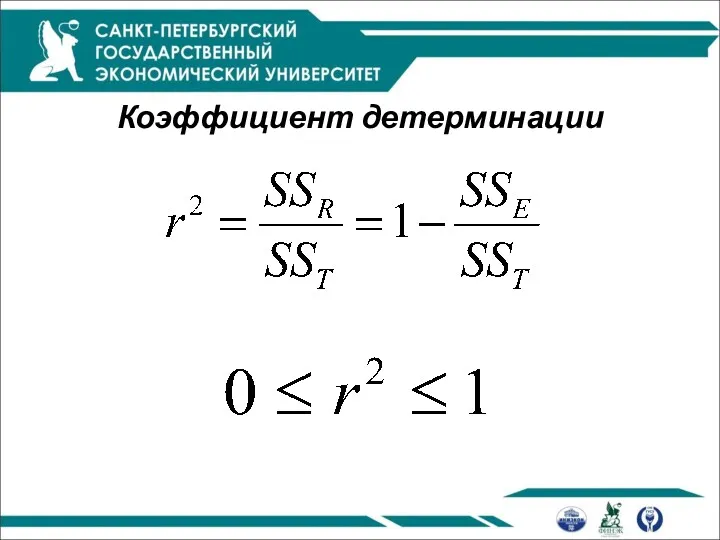

- 31. Показатели тесноты связи в моделях парной регрессии Коэффициент детерминации показывает долю вариации (дисперсии) результативного признака, объясняемую

- 33. Правило сложения дисперсий - общая сумма квадратов отклонений (total sum of squares) - факторная сумма квадратов

- 34. Коэффициент детерминации

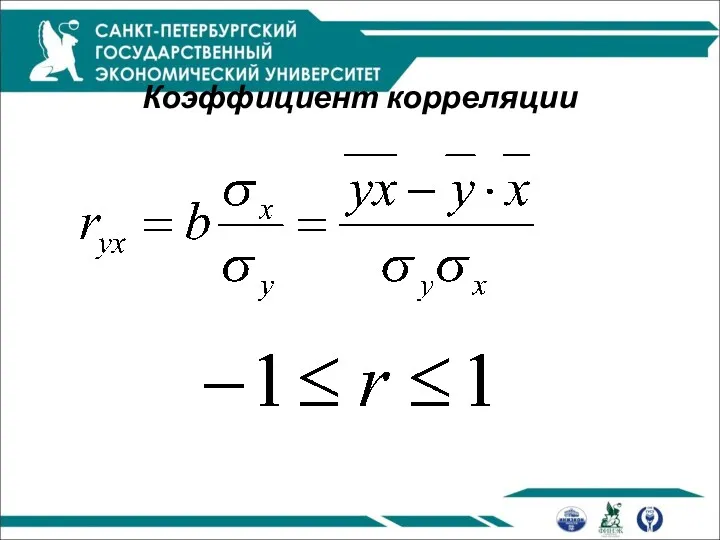

- 35. Коэффициент корреляции

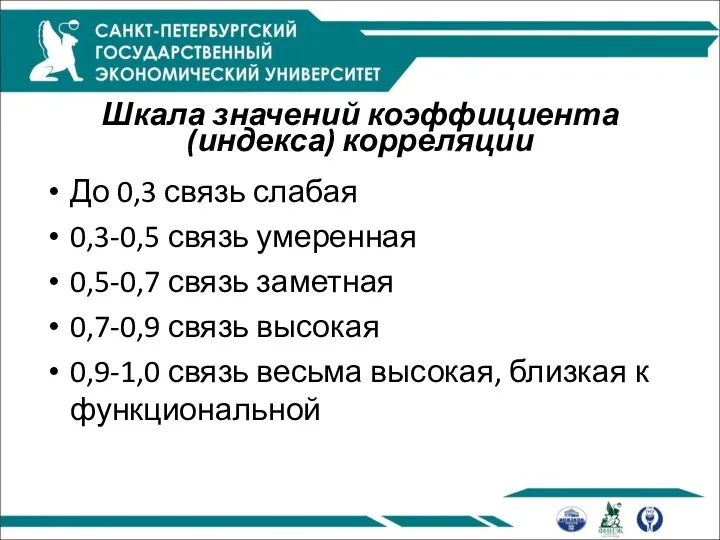

- 36. Шкала значений коэффициента (индекса) корреляции До 0,3 связь слабая 0,3-0,5 связь умеренная 0,5-0,7 связь заметная 0,7-0,9

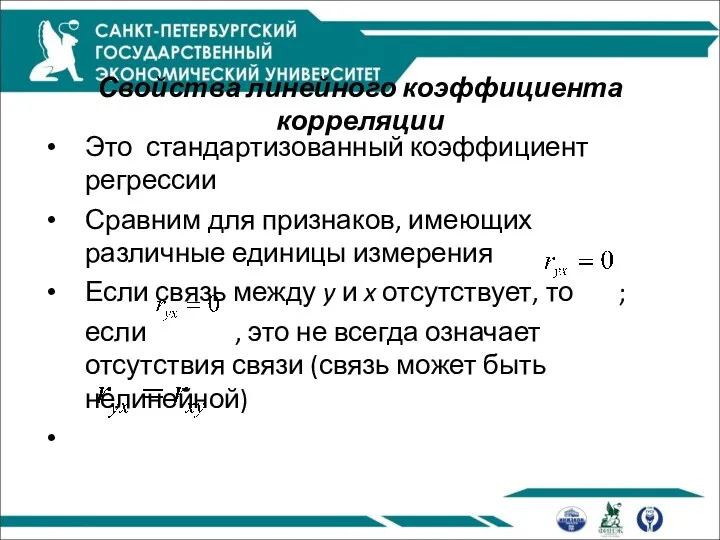

- 37. Свойства линейного коэффициента корреляции Это стандартизованный коэффициент регрессии Сравним для признаков, имеющих различные единицы измерения Если

- 38. Продолжение примера Линейная функция

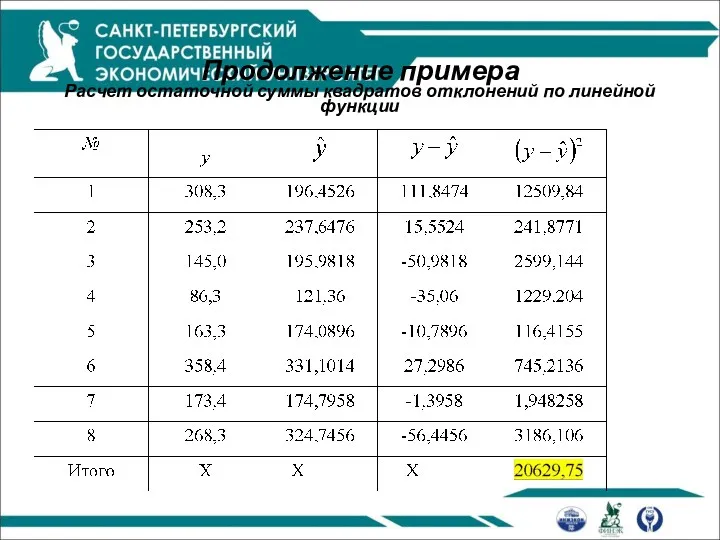

- 39. Продолжение примера Расчет остаточной суммы квадратов отклонений по линейной функции

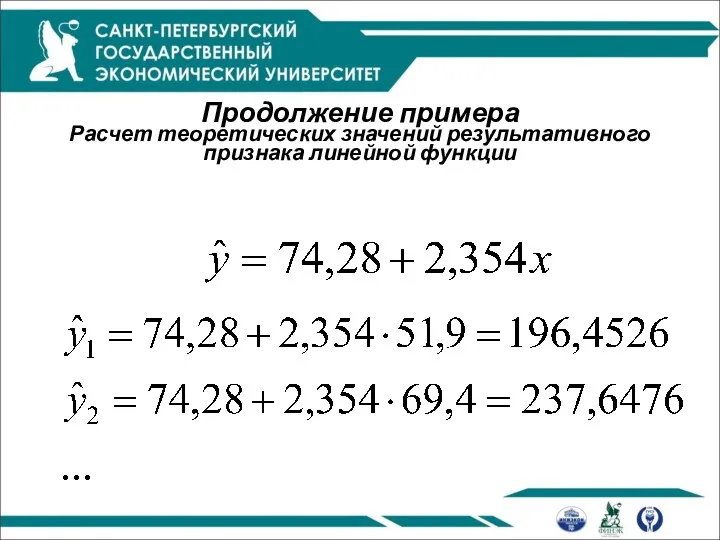

- 40. Продолжение примера Расчет теоретических значений результативного признака линейной функции

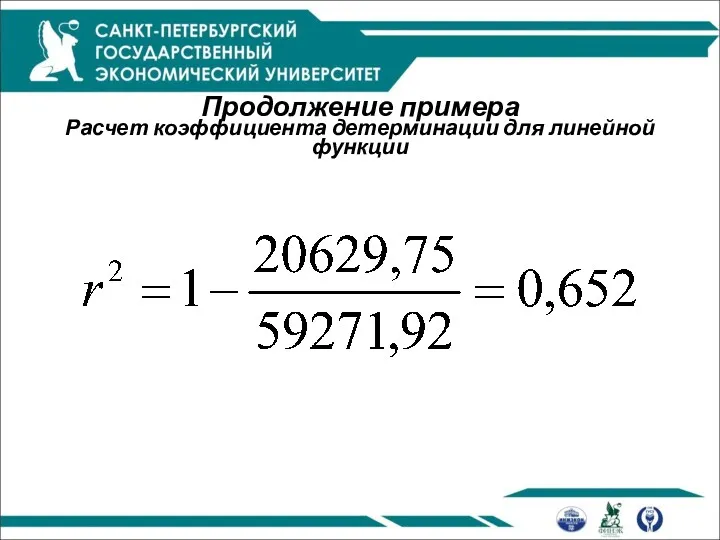

- 41. Продолжение примера Расчет коэффициента детерминации для линейной функции

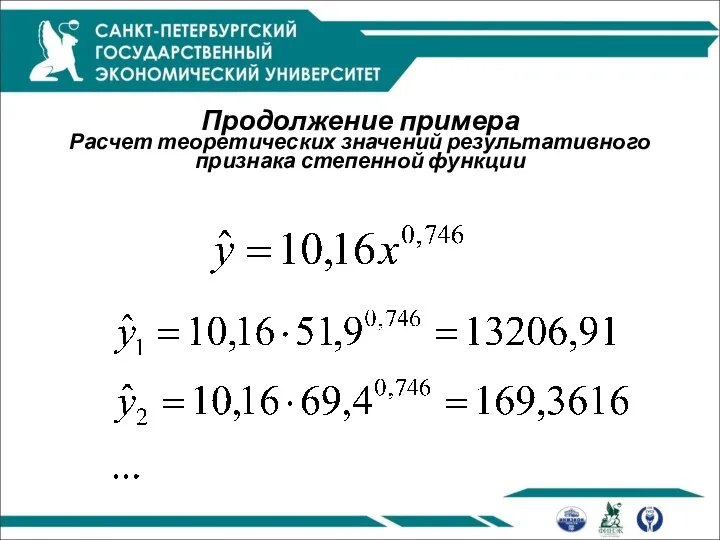

- 42. Продолжение примера Расчет теоретических значений результативного признака степенной функции

- 43. Продолжение примера Расчет остаточной суммы квадратов отклонений по степенной функции

- 44. Продолжение примера Расчет показателей корреляции

- 45. Статистическая проверка гипотез Статистической гипотезой называется предположение о свойстве генеральной совокупности, которое можно проверить, опираясь на

- 46. Статистическая оценка достоверности регрессионной модели Выдвигается H0 :r2 в генеральной совокупности Выдвигается H1: r2 в генеральной

- 47. Критическая область – это область, попадание значения статистического критерия в которую приводит к отклонению H0 .

- 48. Оценка значимости уравнения регрессии Если F>Ftab. , то гипотеза о случайной природе оцениваемых характеристик отклоняется и

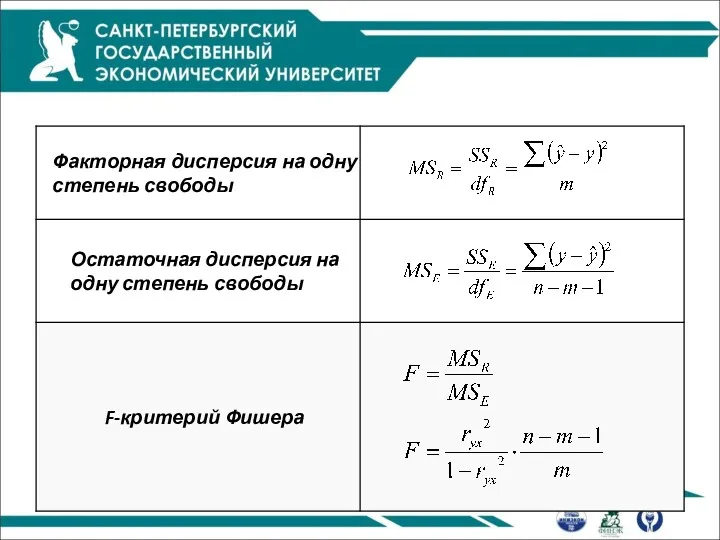

- 49. Число степеней свободы (degrees of freedom - df) - число свободно варьируемых переменных n - число

- 51. Продолжение примера Расчет критерия Фишера Для линейной функции: Для степенной функции:

- 52. Таблица дисперсионного анализа

- 53. Оценка качества модели на основе ошибки аппроксимации

- 54. Продолжение примера Расчет ошибки аппроксимации для линейной функции

- 55. Оценка значимости коэффициентов регрессии Выдвигается : коэффициент регрессии в генеральной совокупности равен 0 Выдвигается : коэффициент

- 56. Если t>ttab., то отклоняется, то есть параметр не случайно отличается от нуля, и сформировался под влиянием

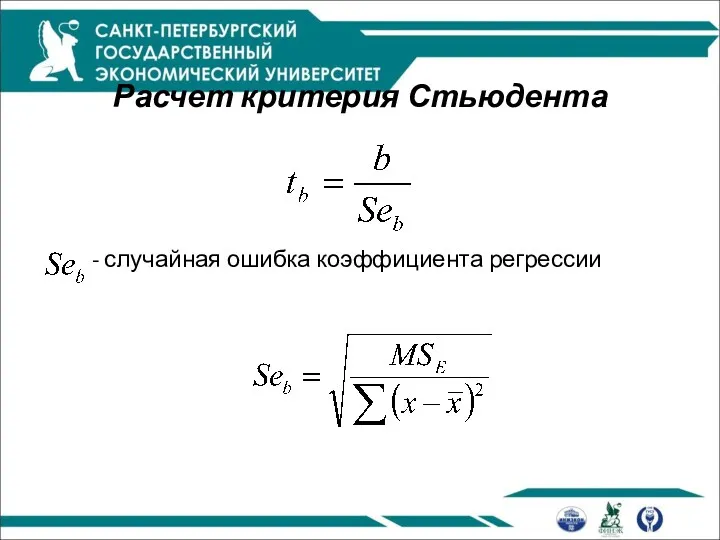

- 57. Расчет критерия Стьюдента - случайная ошибка коэффициента регрессии

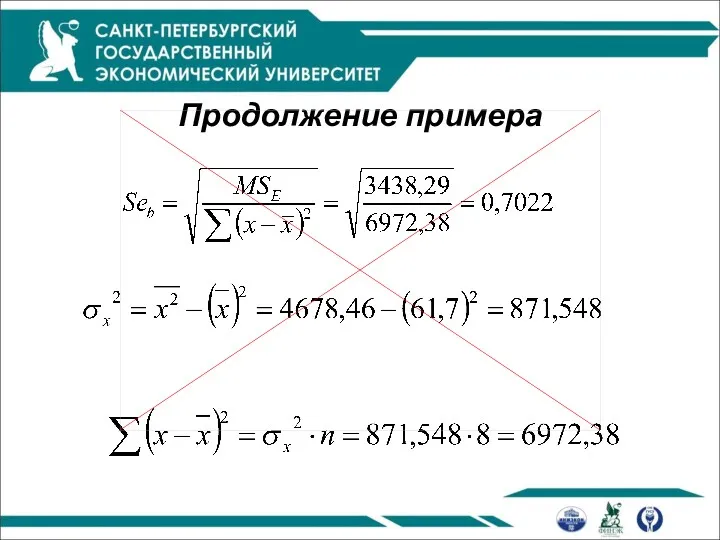

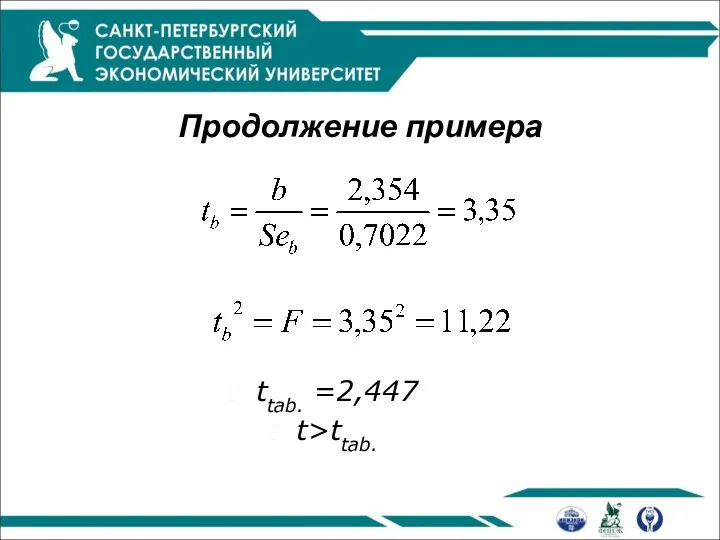

- 58. Продолжение примера

- 59. Продолжение примера ttab. =2,447 t>ttab.

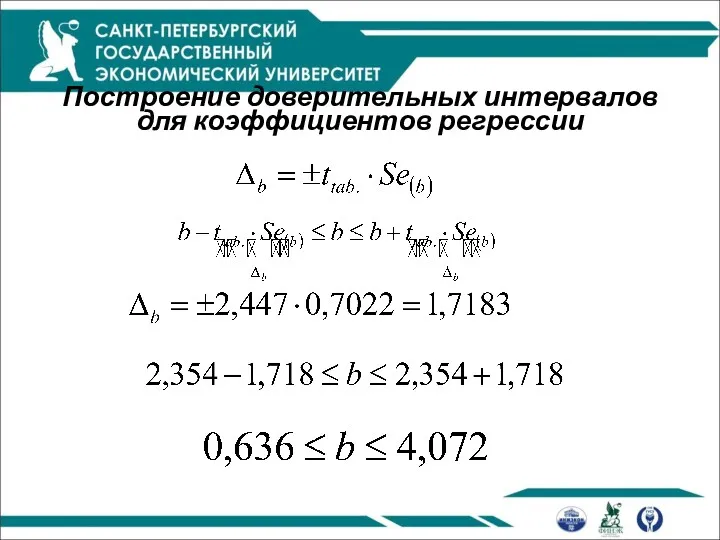

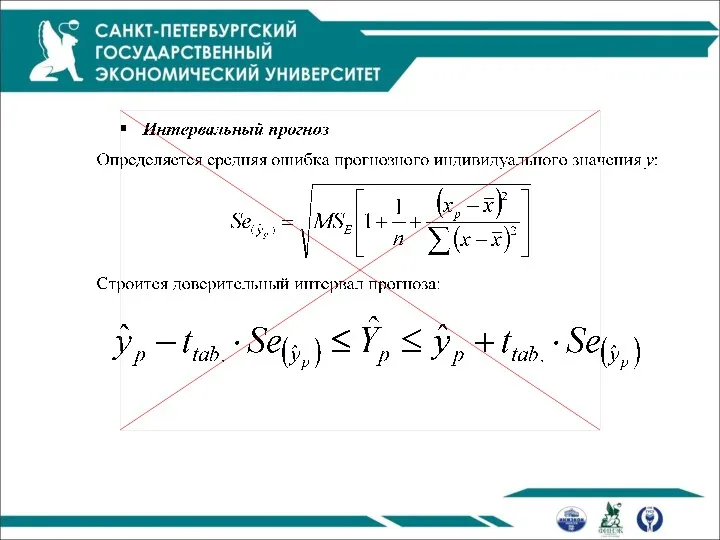

- 60. Построение доверительных интервалов для коэффициентов регрессии

- 61. Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel Установка пакета анализа: Кнопка «Office»

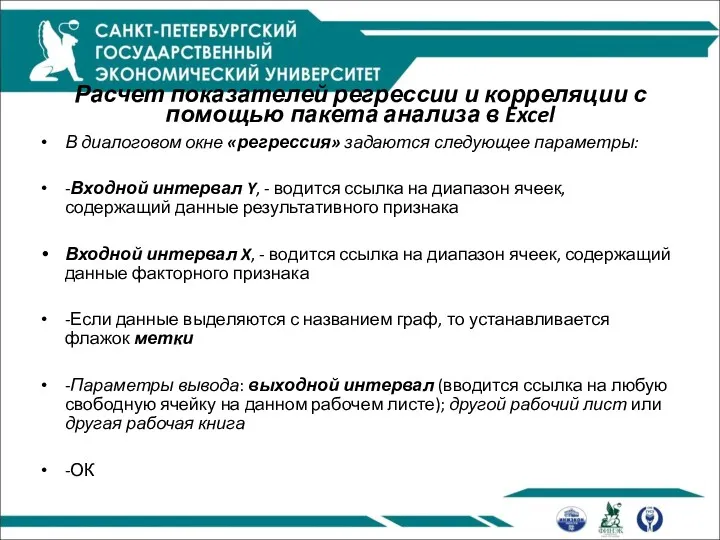

- 62. Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel В диалоговом окне «регрессия» задаются

- 64. Использование модели парной регрессии для прогнозирования

- 66. 95%-ый доверительный интервал

- 67. Продолжение примера

- 68. Продолжение примера

- 69. Продолжение примера

- 70. Свойства остатков Отсутствие связи между остатками и объясняющей переменной Отсутствие связи между остатками и предсказанными значениями

- 71. График остатков (residual plot) (случай гомоскедастичности)

- 73. Скачать презентацию

![Основная литература Эконометрика: учебник / И.И. Елисеева [и др.]; под](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/168362/slide-1.jpg)

Основная литература

Эконометрика: учебник / И.И. Елисеева [и др.]; под ред. И.И.Елисеевой.

Основная литература

Эконометрика: учебник / И.И. Елисеева [и др.]; под ред. И.И.Елисеевой.

Дополнительная литература

Айвазян С.А. Методы эконометрики. ‑ М.: Инфра-М, 2010

Афанасьев В.Н., Юзбашев

Дополнительная литература

Айвазян С.А. Методы эконометрики. ‑ М.: Инфра-М, 2010

Афанасьев В.Н., Юзбашев

Рагнар Антон Киттиль Фриш

(норв. Ragnar Anton Kittil Frisch)

(1895-1973)

Рагнар Антон Киттиль Фриш

(норв. Ragnar Anton Kittil Frisch)

(1895-1973)

1926 г. норвежский экономист Рагнар Фриш (1895-1973) предложил использовать термин «эконометрика»

1926 г. норвежский экономист Рагнар Фриш (1895-1973) предложил использовать термин «эконометрика»

Эконометрика – это наука, которая дает конкретное количественное выражение общим (качественным)

Эконометрика – это наука, которая дает конкретное количественное выражение общим (качественным)

БАЗОВЫЕ КОМПОНЕНТЫ ЭКОНОМЕТРИКИ

БАЗОВЫЕ КОМПОНЕНТЫ ЭКОНОМЕТРИКИ

На основе экономической теории разрабатываются концепции развития изучаемых процессов

С помощью статистики

На основе экономической теории разрабатываются концепции развития изучаемых процессов

С помощью статистики

Главный инструмент эконометрики – эконометрическая модель, параметры которой оцениваются с помощью

Главный инструмент эконометрики – эконометрическая модель, параметры которой оцениваются с помощью

Этапы построения эконометрической модели

Теоретическое описание рассматриваемого экономического процесса с отражением существующих

Этапы построения эконометрической модели

Теоретическое описание рассматриваемого экономического процесса с отражением существующих

ПРИМЕНЕНИЕ ПАРНОЙ РЕГРЕССИИ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНЯХ

Выбор типа математической функции при построении

ПРИМЕНЕНИЕ ПАРНОЙ РЕГРЕССИИ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНЯХ

Выбор типа математической функции при построении

Задачи корреляционно-регрессионного анализа

Измерение параметров уравнения, выражающего связь между признаками. Эта задача

Задачи корреляционно-регрессионного анализа

Измерение параметров уравнения, выражающего связь между признаками. Эта задача

Виды функций, наиболее часто используемые в эконометрическом моделировании

Виды функций, наиболее часто используемые в эконометрическом моделировании

Методы выбора типа математической функции

Аналитический метод (теоретический анализ связи рассматриваемого фактора

Методы выбора типа математической функции

Аналитический метод (теоретический анализ связи рассматриваемого фактора

Линеаризация нелинейных уравнений

Линеаризация нелинейных уравнений

Оценка параметров уравнения парной линейной регрессии

Для оценки параметров функций, линейных по

Оценка параметров уравнения парной линейной регрессии

Для оценки параметров функций, линейных по

Оценка параметров уравнения парной линейной регрессии

Для линейных и нелинейных уравнений, приводимых

Оценка параметров уравнения парной линейной регрессии

Для линейных и нелинейных уравнений, приводимых

Формулы расчета параметров уравнения парной регрессии

- свободный член уравнения регрессии (пересечение,

Формулы расчета параметров уравнения парной регрессии

- свободный член уравнения регрессии (пересечение,

Линия регрессии

Линия регрессии

Условия применения МНК

Модель регрессии должна быть линейной по параметрам

Значения ошибки (остатка)-

Условия применения МНК

Модель регрессии должна быть линейной по параметрам

Значения ошибки (остатка)-

Пример

Пример

Продолжение примера

Продолжение примера

Линейная зависимость

Линейная зависимость

Продолжение примера

Продолжение примера

Степенная зависимость

Степенная зависимость

Степенная зависимость

Степенная зависимость

Показатели силы связи в моделях парной регрессии

Абсолютные. Показывают, на сколько единиц

Показатели силы связи в моделях парной регрессии

Абсолютные. Показывают, на сколько единиц

Абсолютные и относительные показатели силы связи для основных видов функций

Абсолютные и относительные показатели силы связи для основных видов функций

Продолжение примера

С увеличением инвестиций в основной капитал на 1 тыс. руб.

Продолжение примера

С увеличением инвестиций в основной капитал на 1 тыс. руб.

Продолжение примера

Линейная функция:

Степенная функция:

Продолжение примера

Линейная функция:

Степенная функция:

Показатели тесноты связи в моделях парной регрессии

Коэффициент детерминации

показывает долю вариации (дисперсии)

Показатели тесноты связи в моделях парной регрессии

Коэффициент детерминации

показывает долю вариации (дисперсии)

Правило сложения дисперсий

- общая сумма квадратов отклонений (total sum

Правило сложения дисперсий

- общая сумма квадратов отклонений (total sum

Коэффициент детерминации

Коэффициент детерминации

Коэффициент корреляции

Коэффициент корреляции

Шкала значений коэффициента (индекса) корреляции

До 0,3 связь слабая

0,3-0,5 связь умеренная

0,5-0,7

Шкала значений коэффициента (индекса) корреляции

До 0,3 связь слабая

0,3-0,5 связь умеренная

0,5-0,7

Свойства линейного коэффициента корреляции

Это стандартизованный коэффициент регрессии

Сравним для признаков, имеющих различные

Свойства линейного коэффициента корреляции

Это стандартизованный коэффициент регрессии

Сравним для признаков, имеющих различные

Продолжение примера

Линейная функция

Продолжение примера

Линейная функция

Продолжение примера

Расчет остаточной суммы квадратов отклонений по линейной функции

Продолжение примера

Расчет остаточной суммы квадратов отклонений по линейной функции

Продолжение примера

Расчет теоретических значений результативного признака линейной функции

Продолжение примера

Расчет теоретических значений результативного признака линейной функции

Продолжение примера

Расчет коэффициента детерминации для линейной функции

Продолжение примера

Расчет коэффициента детерминации для линейной функции

Продолжение примера

Расчет теоретических значений результативного признака степенной функции

Продолжение примера

Расчет теоретических значений результативного признака степенной функции

Продолжение примера

Расчет остаточной суммы квадратов отклонений по степенной функции

Продолжение примера

Расчет остаточной суммы квадратов отклонений по степенной функции

Продолжение примера

Расчет показателей корреляции

Продолжение примера

Расчет показателей корреляции

Статистическая проверка гипотез

Статистической гипотезой называется предположение о свойстве генеральной совокупности,

Статистическая проверка гипотез

Статистической гипотезой называется предположение о свойстве генеральной совокупности,

Статистическая оценка достоверности регрессионной модели

Выдвигается H0 :r2 в генеральной совокупности

Выдвигается

Статистическая оценка достоверности регрессионной модели

Выдвигается H0 :r2 в генеральной совокупности

Выдвигается

Критическая область – это область, попадание значения статистического критерия в которую

Критическая область – это область, попадание значения статистического критерия в которую

Оценка значимости уравнения регрессии

Если F>Ftab. , то гипотеза о случайной природе

Оценка значимости уравнения регрессии

Если F>Ftab. , то гипотеза о случайной природе

Число степеней свободы (degrees of freedom - df) - число свободно

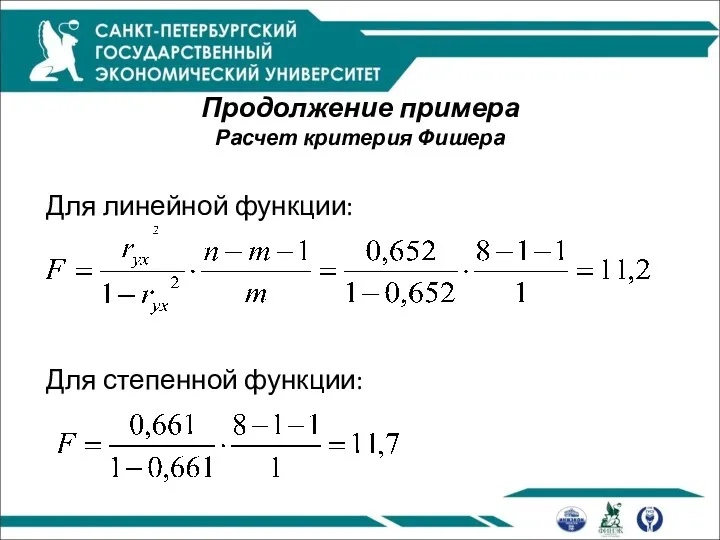

Продолжение примера

Расчет критерия Фишера

Для линейной функции:

Для степенной функции:

Продолжение примера

Расчет критерия Фишера

Для линейной функции:

Для степенной функции:

Таблица дисперсионного анализа

Таблица дисперсионного анализа

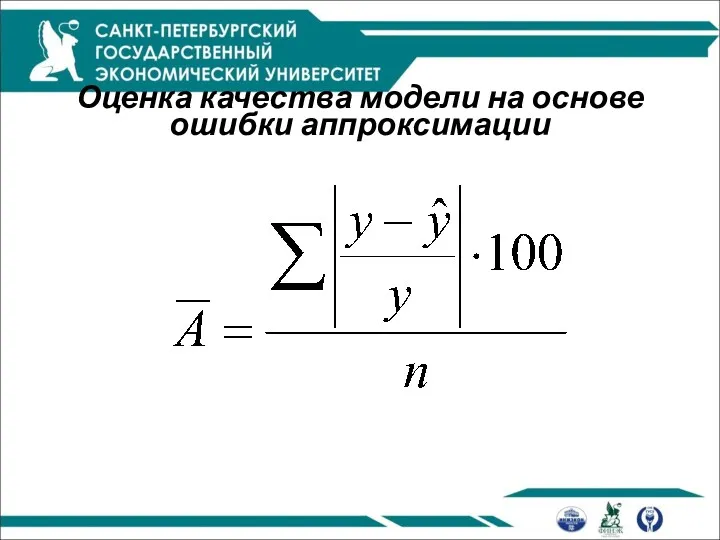

Оценка качества модели на основе ошибки аппроксимации

Оценка качества модели на основе ошибки аппроксимации

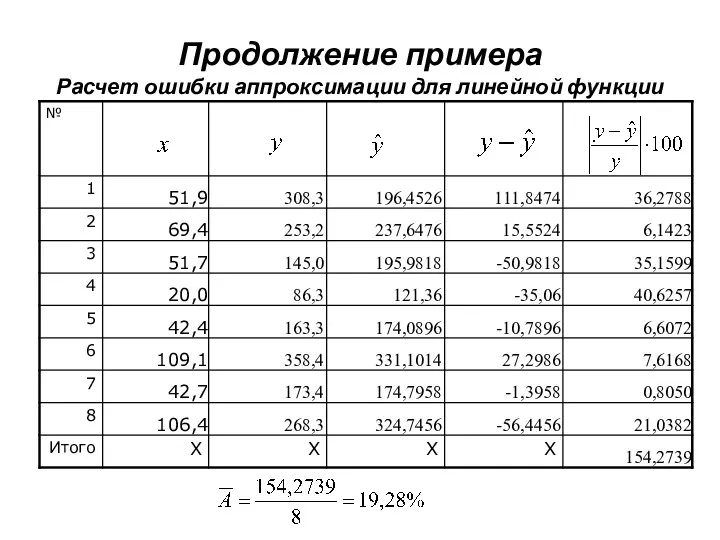

Продолжение примера

Расчет ошибки аппроксимации для линейной функции

Продолжение примера

Расчет ошибки аппроксимации для линейной функции

Оценка значимости коэффициентов регрессии

Выдвигается : коэффициент регрессии в генеральной совокупности равен

Оценка значимости коэффициентов регрессии

Выдвигается : коэффициент регрессии в генеральной совокупности равен

Если t>ttab., то отклоняется, то есть параметр не случайно отличается от

Если t>ttab., то отклоняется, то есть параметр не случайно отличается от

Расчет критерия Стьюдента

- случайная ошибка коэффициента регрессии

Расчет критерия Стьюдента

- случайная ошибка коэффициента регрессии

Продолжение примера

Продолжение примера

Продолжение примера

ttab. =2,447

t>ttab.

Продолжение примера

ttab. =2,447

t>ttab.

Построение доверительных интервалов для коэффициентов регрессии

Построение доверительных интервалов для коэффициентов регрессии

Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel

Установка

Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel

Установка

Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel

В

Расчет показателей регрессии и корреляции с помощью пакета анализа в Excel

В

Использование модели парной регрессии для прогнозирования

Использование модели парной регрессии для прогнозирования

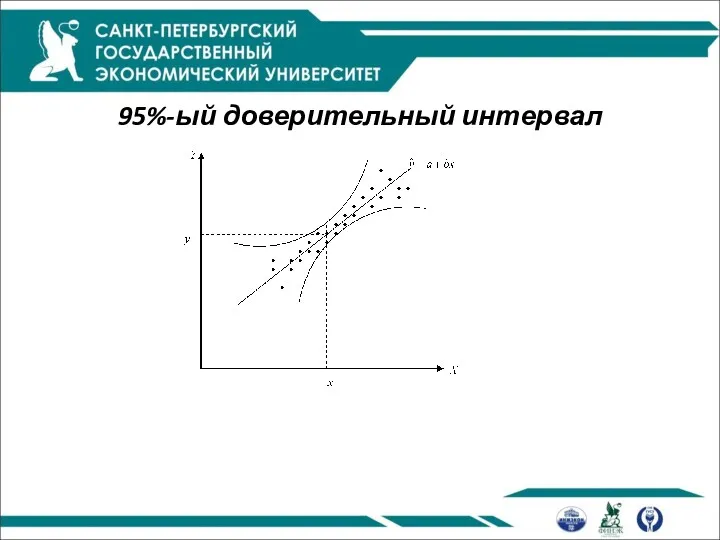

95%-ый доверительный интервал

95%-ый доверительный интервал

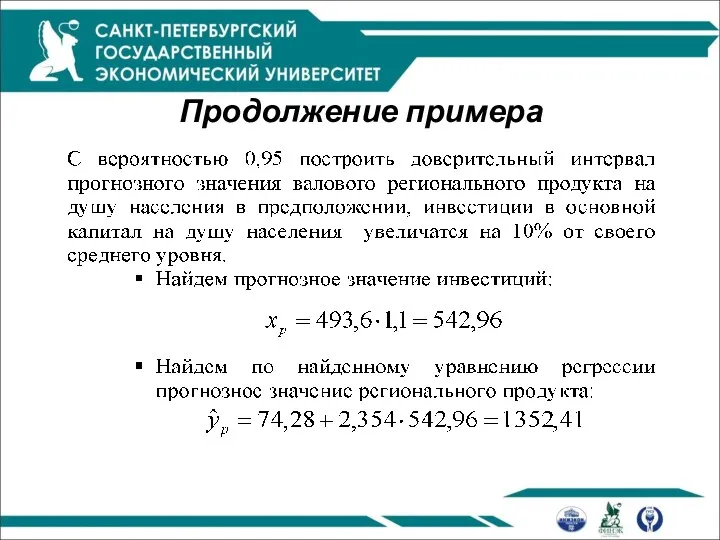

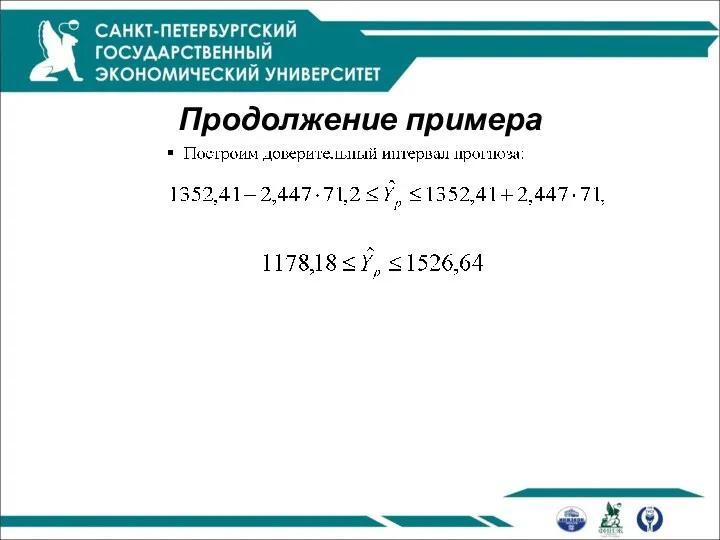

Продолжение примера

Продолжение примера

Продолжение примера

Продолжение примера

Продолжение примера

Продолжение примера

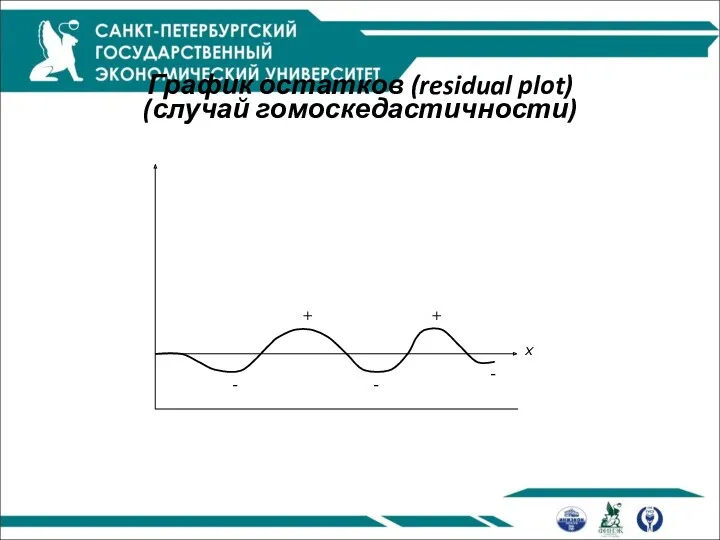

Свойства остатков

Отсутствие связи между остатками и объясняющей переменной

Отсутствие связи между остатками

Свойства остатков

Отсутствие связи между остатками и объясняющей переменной

Отсутствие связи между остатками

График остатков (residual plot)

(случай гомоскедастичности)

График остатков (residual plot)

(случай гомоскедастичности)

Площадь прямоугольника

Площадь прямоугольника Кривые второго порядка

Кривые второго порядка Отношение двух чисел. Работа с математической моделью

Отношение двух чисел. Работа с математической моделью Математика. 1 класс. Урок 37. Числа 1-6 - Презентация

Математика. 1 класс. Урок 37. Числа 1-6 - Презентация Векторы в пространстве. Определение вектора в пространстве и связанные с ним понятия, равенство векторов

Векторы в пространстве. Определение вектора в пространстве и связанные с ним понятия, равенство векторов Сложение и вычитание обыкновенных дробей с разными знаменателями

Сложение и вычитание обыкновенных дробей с разными знаменателями Методы поиска условного экстремума

Методы поиска условного экстремума Множества. Операции над множествами

Множества. Операции над множествами Урок 11. Деление многозначного числа на многозначное с однозначным частным

Урок 11. Деление многозначного числа на многозначное с однозначным частным Математика в кулінарії

Математика в кулінарії Урок - игра. Тема: Производная и интеграл

Урок - игра. Тема: Производная и интеграл Введение в эконометрику

Введение в эконометрику Упрощение выражений, задачи на части, порядок действий

Упрощение выражений, задачи на части, порядок действий Приближенное вычисление корня

Приближенное вычисление корня О великом Пифагоре

О великом Пифагоре Равнобедренный треугольник и его свойства

Равнобедренный треугольник и его свойства Комплексные числа. История возникновения

Комплексные числа. История возникновения Линейная и квадратичная функции и их графики

Линейная и квадратичная функции и их графики Касательная к графику функции

Касательная к графику функции Решение примеров. Прибавление числа 10

Решение примеров. Прибавление числа 10 Координатный луч

Координатный луч Формирование элементарных математических представлений в подготовительной группе. Путешествие карандаша

Формирование элементарных математических представлений в подготовительной группе. Путешествие карандаша Начала математического анализа

Начала математического анализа Дидактические пособия по ФЭМП

Дидактические пособия по ФЭМП Использование корреляционно-регрессионного анализа в управлении предприятием

Использование корреляционно-регрессионного анализа в управлении предприятием Теория поверхностей. Нормальная кривизна линии на поверхности. Вторая квадратичная форма поверхности

Теория поверхностей. Нормальная кривизна линии на поверхности. Вторая квадратичная форма поверхности 20191128_prezentatsiya_ugly

20191128_prezentatsiya_ugly Деление на 2

Деление на 2