- Эконометрика. Эконометрическое моделирование

Содержание

- 2. Структура курса Основные понятия и определения эконометрики. Эконометрическое моделирование. Парная линейная регрессионная модель. Множественная линейная регрессионная

- 3. Необходимые требования и навыки Операции с векторами и матрицами. Дифференциальное и интегральное исчисление. Случайные величины. Функция

- 4. Литература Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный курс. (любое издание). Доугерти

- 5. Литература На английском языке. Wooldridge J. Introductory Econometrics: a Modern Approach William H. Green. Econometrics Analysis.

- 6. Тема 1. Эконометрическое моделирование Возникновение эконометрики как науки Определение эконометрики Прикладные цели эконометрики Этапы эконометрического моделирования

- 7. История эконометрики как науки 1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин «эконометрика» Цьемпа считал, что

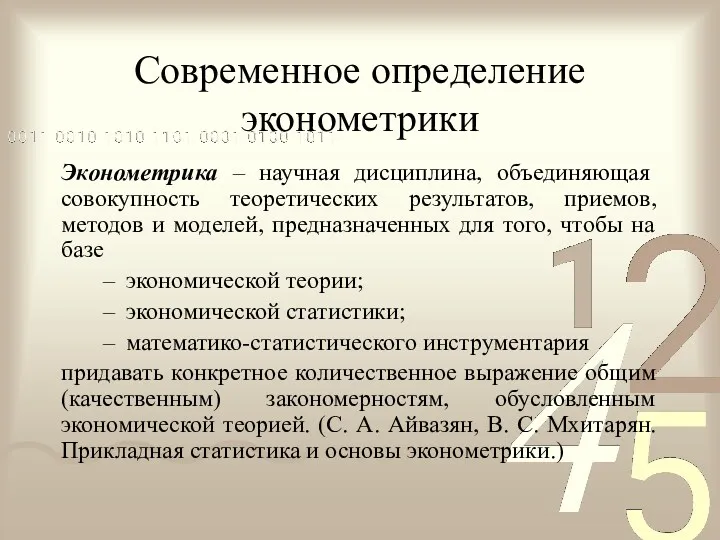

- 8. Современное определение эконометрики Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и моделей, предназначенных

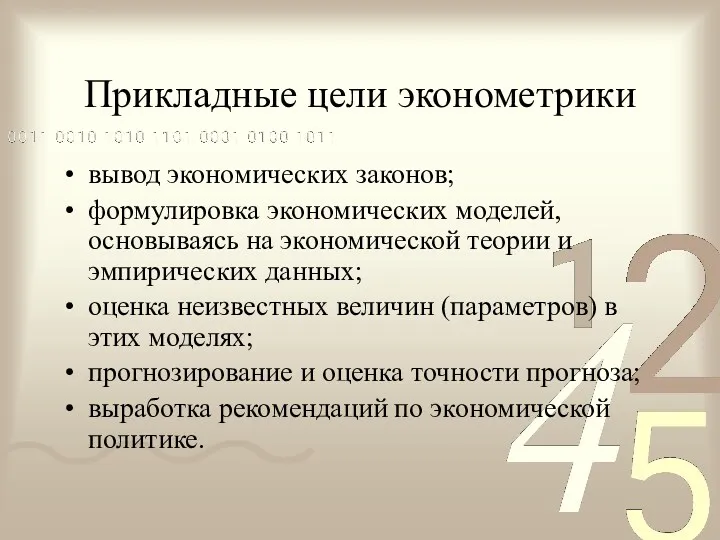

- 9. Прикладные цели эконометрики вывод экономических законов; формулировка экономических моделей, основываясь на экономической теории и эмпирических данных;

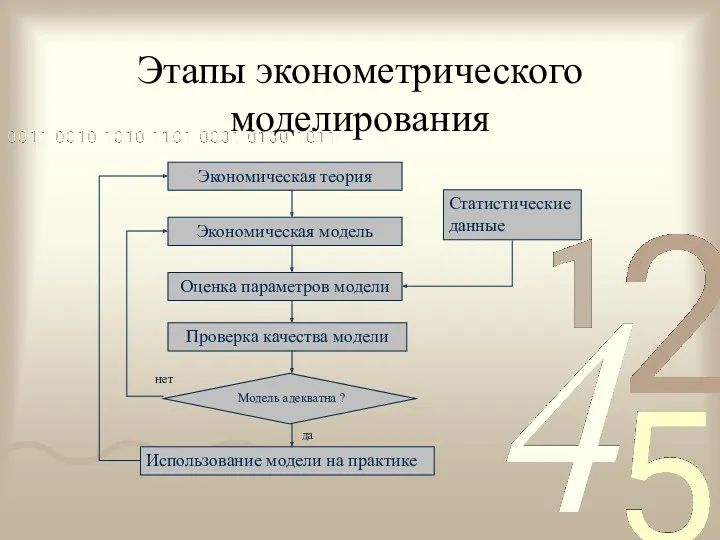

- 10. Этапы эконометрического моделирования Осознание того факта, что в экономике многие переменные связаны между собой Группировка отдельных

- 11. Этапы эконометрического моделирования

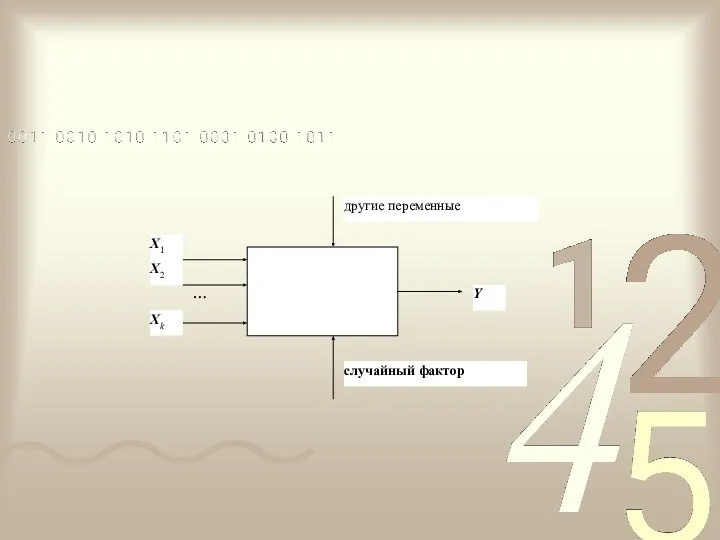

- 12. 1. Переменные модели Переменную, процесс формирования значений которой нас по каким-то причинам интересует, будем обозначать Y

- 14. Другая классификация переменных Переменные, значения которых объясняются в рамках нашей модели, называются эндогенными. Переменные, значения которых

- 15. 2. Спецификация модели определение цели моделирования; определения списка экзогенных и эндогенных переменных; определение форм зависимостей между

- 16. Виды эконометрических моделей Модели временных рядов. Регрессионные модели с одним уравнением. Системы одновременных уравнений.

- 17. Модели временных рядов. Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только из ее

- 18. Регрессионные модели с одним уравнением. В таких моделях зависимая (объясняемая) переменная представляется в виде функции от

- 19. Системы одновременных уравнений. Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы состоят из уравнений и

- 20. 3. Сбор данных. cross-sectional data – пространственные данные – набор сведений по разным экономическим объектам в

- 21. 4. Идентификация. Идентификация модели – статистический анализ модели и, прежде всего – статистическое оценивание параметров. Выбор

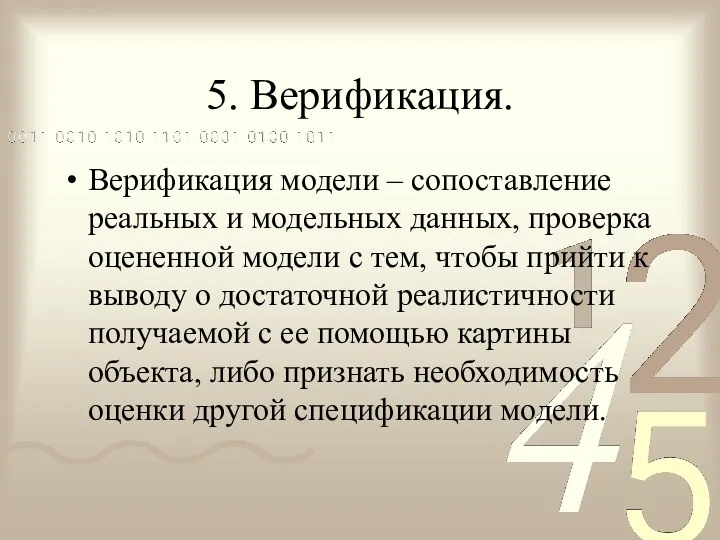

- 22. 5. Верификация. Верификация модели – сопоставление реальных и модельных данных, проверка оцененной модели с тем, чтобы

- 24. Скачать презентацию

Структура курса

Основные понятия и определения эконометрики. Эконометрическое моделирование.

Парная линейная регрессионная модель.

Множественная

Структура курса

Основные понятия и определения эконометрики. Эконометрическое моделирование.

Парная линейная регрессионная модель.

Множественная

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Литература

Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный

Литература

Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный

Литература

На английском языке.

Wooldridge J. Introductory Econometrics: a Modern Approach

William H. Green.

Литература

На английском языке.

Wooldridge J. Introductory Econometrics: a Modern Approach

William H. Green.

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

История эконометрики как науки

1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин

История эконометрики как науки

1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин

Современное определение эконометрики

Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов,

Современное определение эконометрики

Эконометрика – научная дисциплина, объединяющая совокупность теоретических результатов, приемов,

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

Этапы эконометрического моделирования

Осознание того факта, что в экономике многие переменные связаны

Этапы эконометрического моделирования

Осознание того факта, что в экономике многие переменные связаны

Этапы эконометрического моделирования

Этапы эконометрического моделирования

1. Переменные модели

Переменную, процесс формирования значений которой нас по каким-то причинам

1. Переменные модели

Переменную, процесс формирования значений которой нас по каким-то причинам

Другая классификация переменных

Переменные, значения которых объясняются в рамках нашей модели, называются

Другая классификация переменных

Переменные, значения которых объясняются в рамках нашей модели, называются

2. Спецификация модели

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм

2. Спецификация модели

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм

Виды эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных

Виды эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Модели временных рядов.

Такие модели объясняют поведение переменной, меняющейся с течением времени,

Регрессионные модели с одним уравнением.

В таких моделях зависимая (объясняемая) переменная представляется

Регрессионные модели с одним уравнением.

В таких моделях зависимая (объясняемая) переменная представляется

Системы одновременных уравнений.

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы

Системы одновременных уравнений.

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы

3. Сбор данных.

cross-sectional data – пространственные данные – набор сведений по

3. Сбор данных.

cross-sectional data – пространственные данные – набор сведений по

4. Идентификация.

Идентификация модели – статистический анализ модели и, прежде всего

4. Идентификация.

Идентификация модели – статистический анализ модели и, прежде всего

5. Верификация.

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной

5. Верификация.

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной

Положительные и отрицательные числа в истории

Положительные и отрицательные числа в истории Предел числовой последовательности, предел функции

Предел числовой последовательности, предел функции Действия с обыкновенными дробями

Действия с обыкновенными дробями Математическое моделирование экономических задач

Математическое моделирование экономических задач Окружность и круг. Сфера и шар. 5 класс

Окружность и круг. Сфера и шар. 5 класс Равнобедренный треугольник и его свойства

Равнобедренный треугольник и его свойства Умножение и деление десятичных дробей на натуральные числа. Урок-сказка. 5 класс

Умножение и деление десятичных дробей на натуральные числа. Урок-сказка. 5 класс Неделя математики в школе, как средство развития познавательного интереса обучающихся. 8-9 классы

Неделя математики в школе, как средство развития познавательного интереса обучающихся. 8-9 классы Самостоятельные работы (геометрия 8 класс)

Самостоятельные работы (геометрия 8 класс) Дифференцирование показательной функции

Дифференцирование показательной функции Решение задач на проценты

Решение задач на проценты Вертикальные углы. Задачи на готовых чертежах. 7 класс

Вертикальные углы. Задачи на готовых чертежах. 7 класс Неравенства второй степени с одной переменной

Неравенства второй степени с одной переменной Состав чисел второго десятка

Состав чисел второго десятка Задачи-шутки

Задачи-шутки Использование мультимедийных игр-презентаций при обучении детей старшего дошкольного возраста счету Благодаря мультимедийным играм-презентациям удаётся сконцентрировать внимание и привлечь интерес даже у самых несобранных детей дошкольного возраста. В нач

Использование мультимедийных игр-презентаций при обучении детей старшего дошкольного возраста счету Благодаря мультимедийным играм-презентациям удаётся сконцентрировать внимание и привлечь интерес даже у самых несобранных детей дошкольного возраста. В нач Статистика в фармации. Корреляционный анализ

Статистика в фармации. Корреляционный анализ Случайные события и их вероятность

Случайные события и их вероятность Умножение десятичных дробей. Тренажер

Умножение десятичных дробей. Тренажер Викторина Занимательная математика для 5-6 классов

Викторина Занимательная математика для 5-6 классов Лекция 2 по статистике. Основные категории и понятия статистики

Лекция 2 по статистике. Основные категории и понятия статистики Математика. 4 класс.Прием письменного деления многозначных чисел на однозначное число.

Математика. 4 класс.Прием письменного деления многозначных чисел на однозначное число. Елементи теорії виміру. Шкали виміру. Лекція 5. Тема 3

Елементи теорії виміру. Шкали виміру. Лекція 5. Тема 3 Час ,минута. Определение времени по часам

Час ,минута. Определение времени по часам Деление на десятичную дробь

Деление на десятичную дробь Трикутники

Трикутники Разложение многочлена на множители

Разложение многочлена на множители Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей