Эконометрика. Оценка статистической значимости коэффициентов регрессии и коэффициента корреляции с помощью F и t-тестов презентация

- Эконометрика. Оценка статистической значимости коэффициентов регрессии и коэффициента корреляции с помощью F и t-тестов

Содержание

- 3. Имеем уравнение ПЛР: Y = 55,9 + 0,45X где: 0,45 – коэффициент регрессии означает, что при

- 4. 3. Оценим качество УПЛР и значимость его коэффициентов 3.1. Для оценки качества линейной регрессии рассчитаем коэффициент

- 5. 3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm) на уровне значимости 0,05:

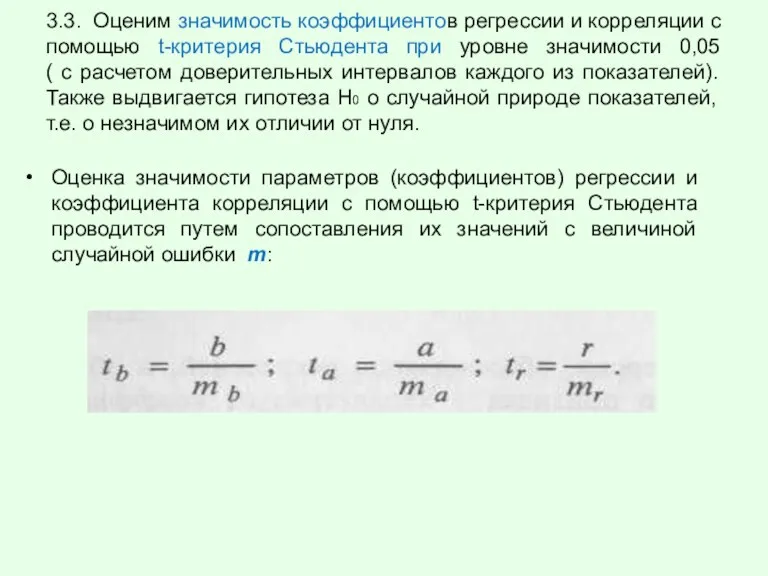

- 6. 3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента при уровне значимости 0,05 (

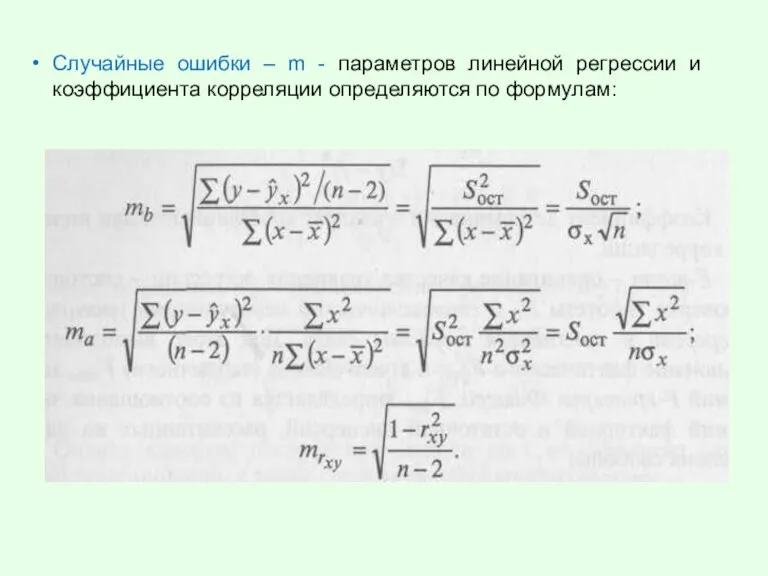

- 7. Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции определяются по формулам:

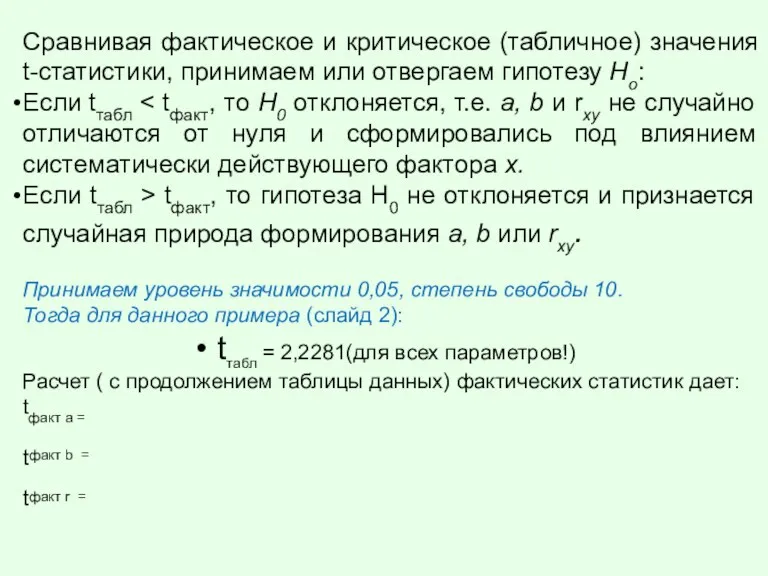

- 8. Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу Hо: Если tтабл Если tтабл

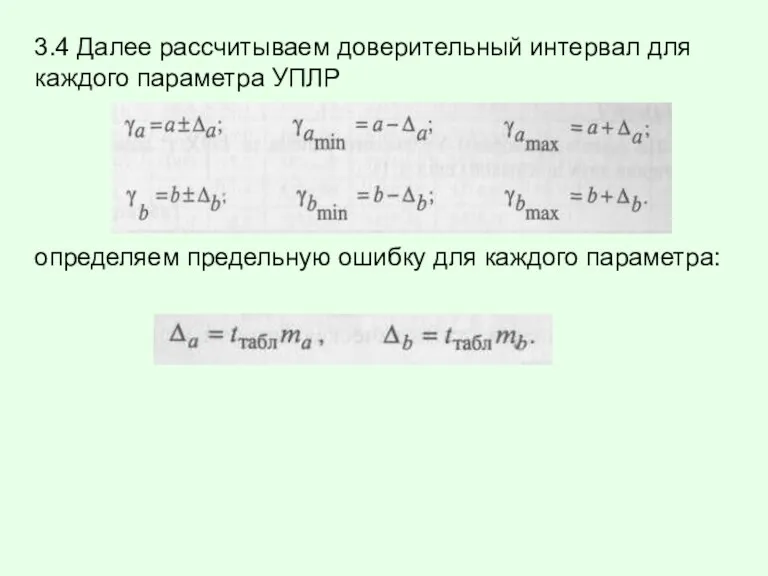

- 9. 3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР определяем предельную ошибку для каждого параметра:

- 10. 4. Определение прогнозного значения У с помощью УПЛР и проверка ошибки

- 11. В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии Ур =а + вХ соответствующего

- 14. Скачать презентацию

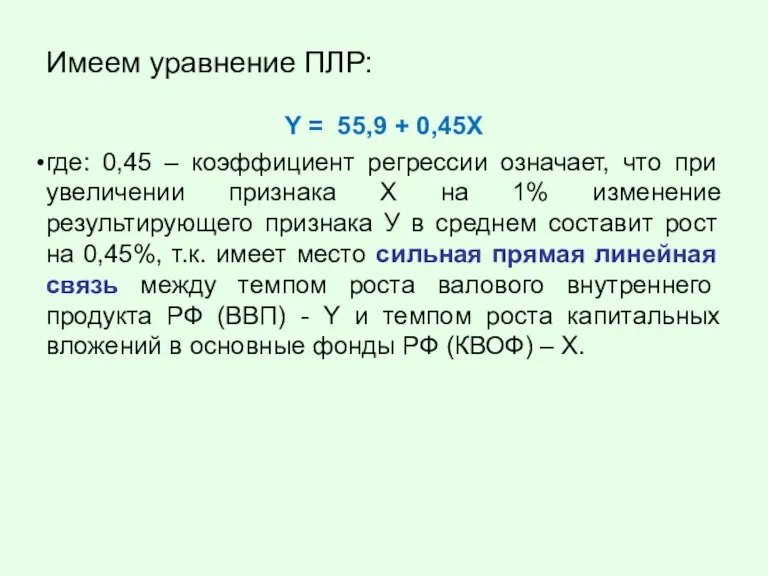

Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии

Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии

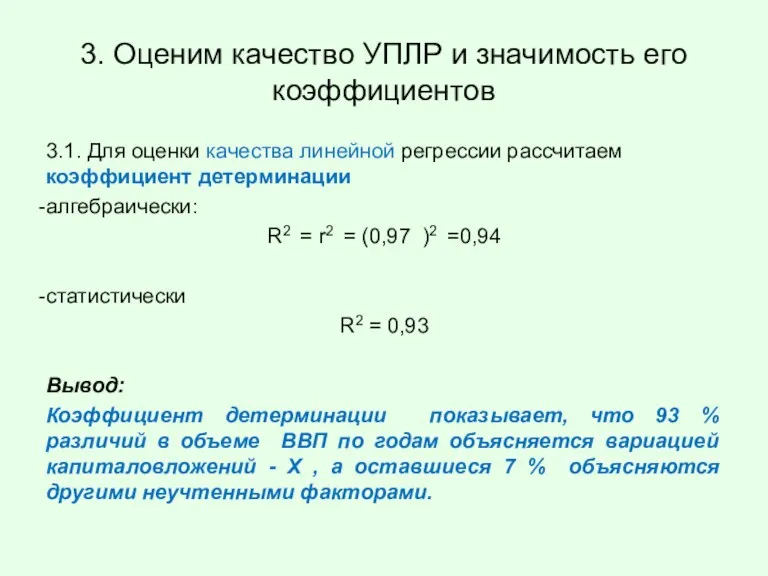

3. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки

3. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки

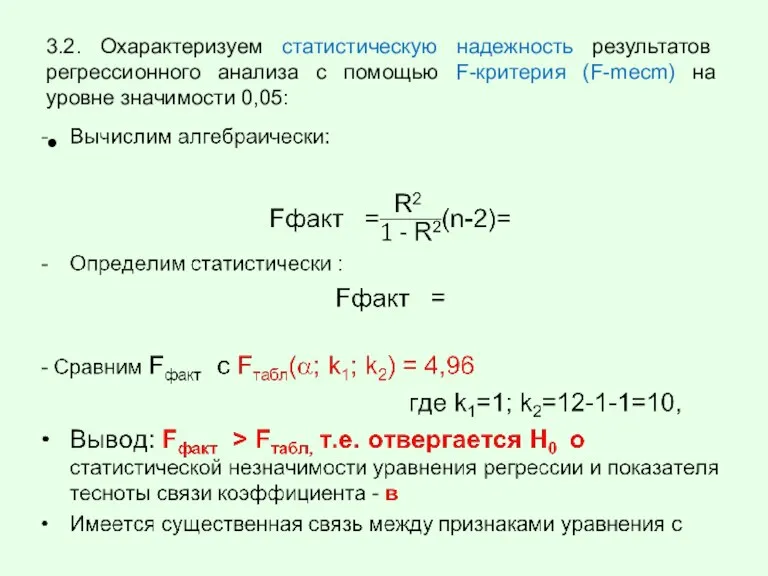

3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm)

3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm)

3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента

3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента

Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции

Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции

Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу

Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу

3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку

3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку

4. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

4. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

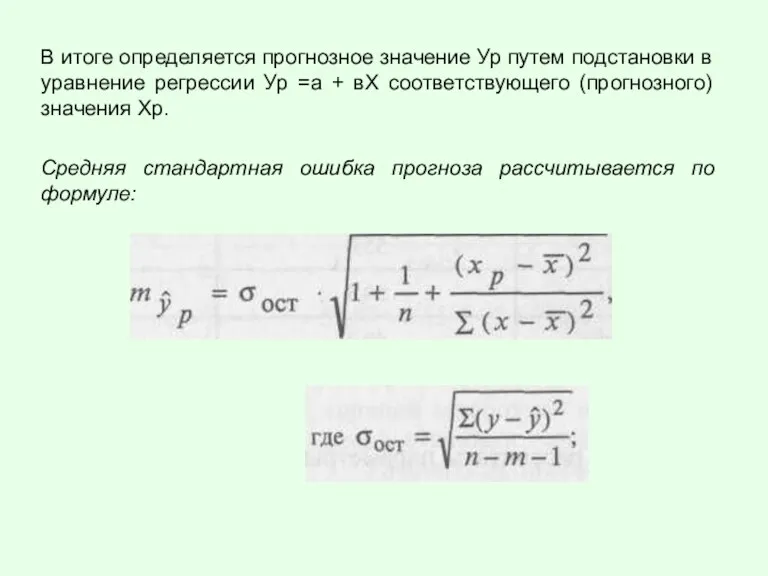

В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии

В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии

Уравнения.

Уравнения. Алгебра логики. Основные операции алгебры логики

Алгебра логики. Основные операции алгебры логики Из опыта работы с проектной задачей.

Из опыта работы с проектной задачей. Правильные многоугольники

Правильные многоугольники Квадратичная функция, её свойства и график

Квадратичная функция, её свойства и график Числовые функции. Графики числовых функций. Электронное обучающее пособие

Числовые функции. Графики числовых функций. Электронное обучающее пособие Формула Бернулли

Формула Бернулли Тетраэдр и параллелепипед в архитектуре СПб

Тетраэдр и параллелепипед в архитектуре СПб Математическая разминка (2 класс)

Математическая разминка (2 класс) Приложение производной к исследованию функции

Приложение производной к исследованию функции Решение уравнений и координатный луч

Решение уравнений и координатный луч Происхождение математических знаков

Происхождение математических знаков Игра – тренажёр. Африка. Математика 3 - 4 класс

Игра – тренажёр. Африка. Математика 3 - 4 класс Простейшие показательные уравнения и неравенства

Простейшие показательные уравнения и неравенства Презентация к диплому Обучение детей старшего дошкольного возраста пространственному моделированию в процессе игр и игровых упражнений

Презентация к диплому Обучение детей старшего дошкольного возраста пространственному моделированию в процессе игр и игровых упражнений Урок математики в 9 классе с элементами краеведения

Урок математики в 9 классе с элементами краеведения Дыхание растений. Интегрированный урок по биологии и математике в 6 классе

Дыхание растений. Интегрированный урок по биологии и математике в 6 классе 4 класс. Задачи на встречное движение.

4 класс. Задачи на встречное движение. Презентация Задачи на разностное сравнение

Презентация Задачи на разностное сравнение Презентация к уроку математики Проверка деления с остатком и обобщение знаний об историческом летосчислении

Презентация к уроку математики Проверка деления с остатком и обобщение знаний об историческом летосчислении Измерительные шкалы

Измерительные шкалы Полярная система координат

Полярная система координат Литр

Литр Векторы в пространстве

Векторы в пространстве урок математики, 2 класс, обобщение изученного

урок математики, 2 класс, обобщение изученного Приведение дробей к общему знаменателю

Приведение дробей к общему знаменателю Математика в экономике. Реферат с элементами исследования по математике

Математика в экономике. Реферат с элементами исследования по математике Целое и части

Целое и части