- Математика в экономике. Реферат с элементами исследования по математике

Содержание

- 2. Введение Экономика — это часть повседневной жизни людей. Слово "экономика" произошло от греческого oikonomike , буквально

- 3. Цели и задачи проекта Показать широту применения математических знаний: процентов, прогрессии, уравнений и системы уравнений. Исследовать

- 4. История возникновения процента Слово «процент» имеет латинское происхождение: «pro centum» - это «на сто», то есть

- 5. История банков Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли в Вавилоне в

- 6. Уже в далёкой древности было широко распространено ростовщичество- дача денег взаймы под проценты. Разность между той

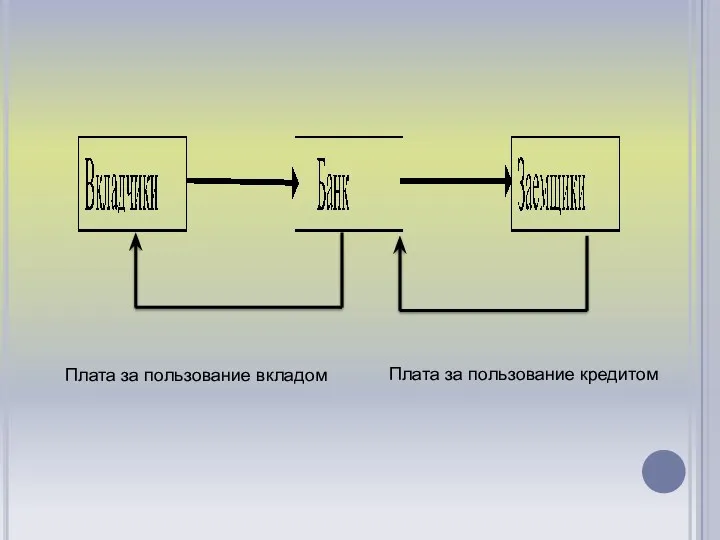

- 7. Плата за пользование вкладом Плата за пользование кредитом

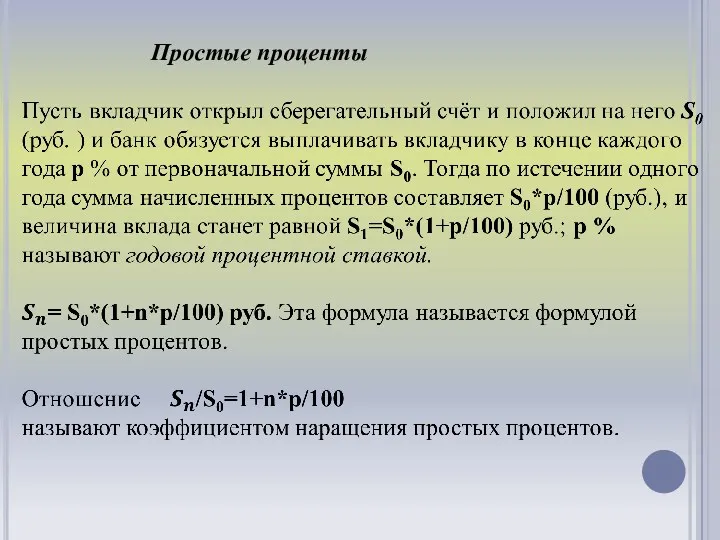

- 8. Простые проценты

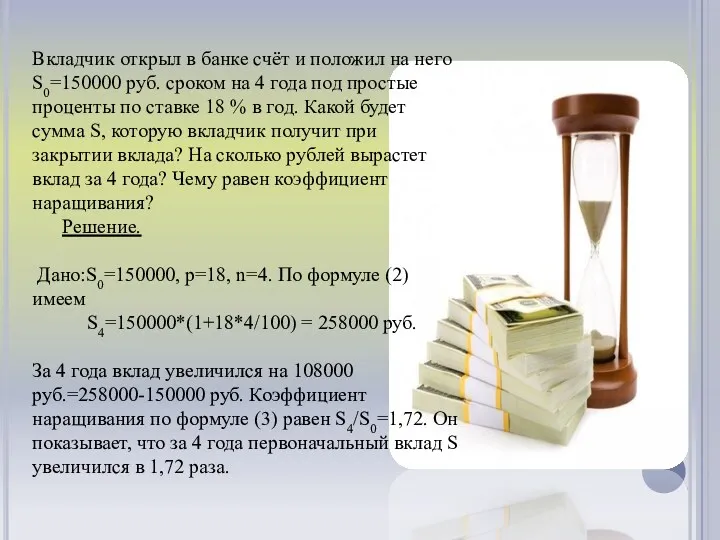

- 9. Вкладчик открыл в банке счёт и положил на него S0=150000 руб. сроком на 4 года под

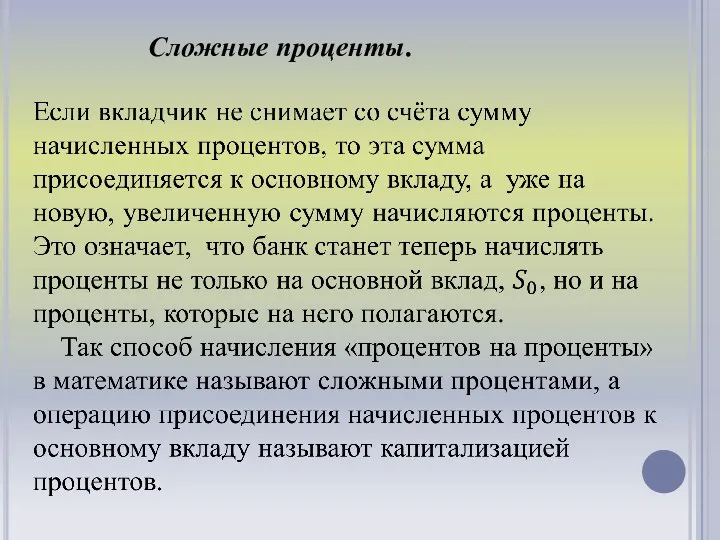

- 10. Сложные проценты.

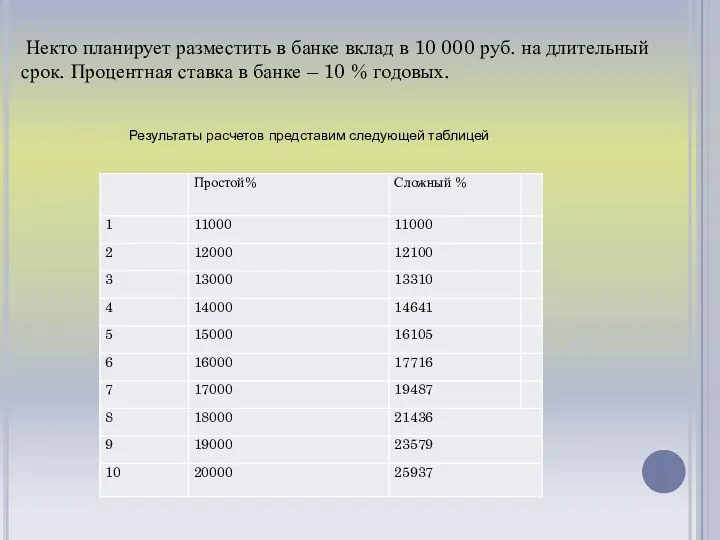

- 12. Некто планирует разместить в банке вклад в 10 000 руб. на длительный срок. Процентная ставка в

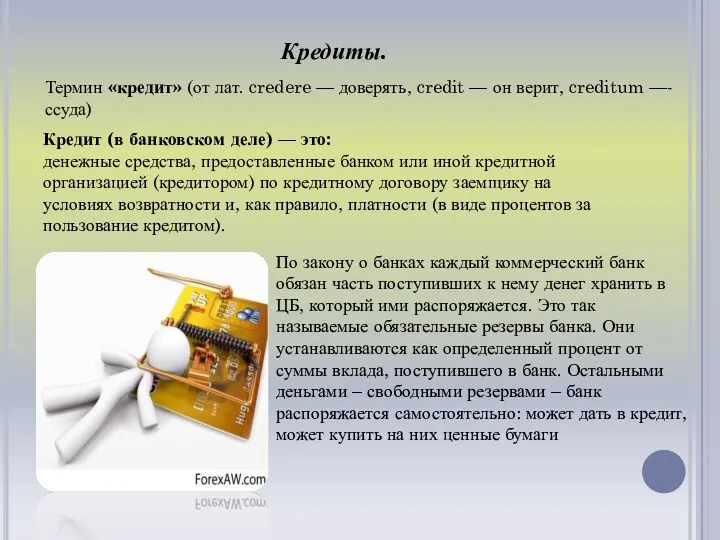

- 13. Кредиты. Термин «кредит» (от лат. credere — доверять, credit — он верит, creditum —- ссуда) Кредит

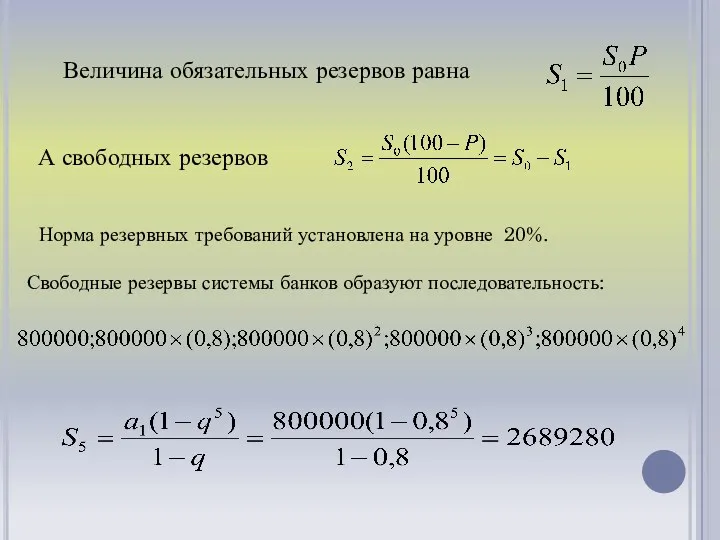

- 14. Величина обязательных резервов равна А свободных резервов Норма резервных требований установлена на уровне 20%. Свободные резервы

- 15. Салтыков-Щедрин «Господа Головлёвы» Порфирию Владимировичу в момент счёта было 53 года, установим, по сколько процентов в

- 16. Задача из арифметики Магницкого Некто продал лошадь за 156 рублей. Но покупатель, обретя лошадь, раздумал и

- 17. Решение задачи из арифметики Магницкого

- 18. Исследовательская часть. Распределение семейного бюджета. Семейный бюджет – одна из важнейших составляющих каждой семьи. Слово “бюджет”

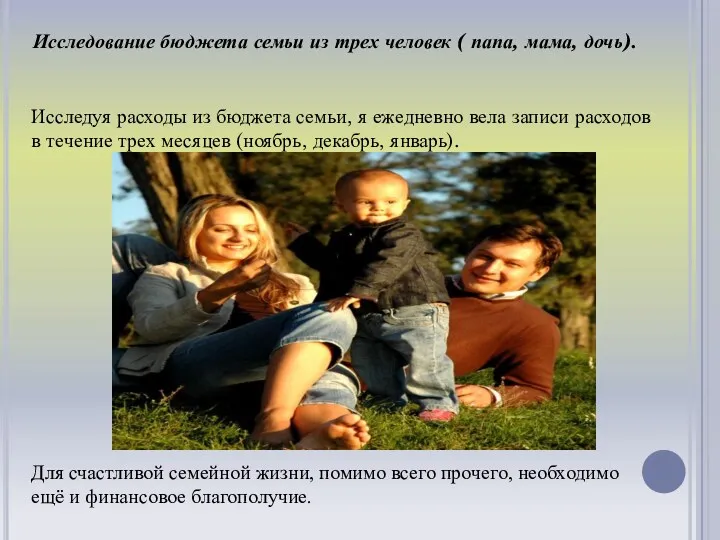

- 19. Исследование бюджета семьи из трех человек ( папа, мама, дочь). Исследуя расходы из бюджета семьи, я

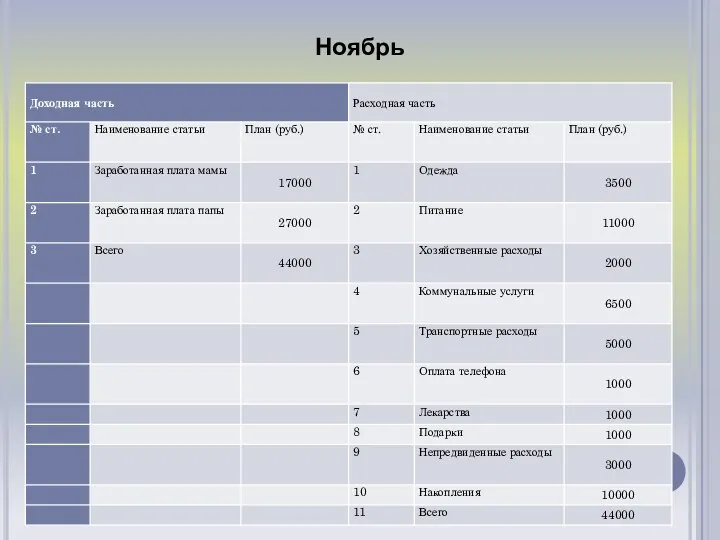

- 20. Ноябрь

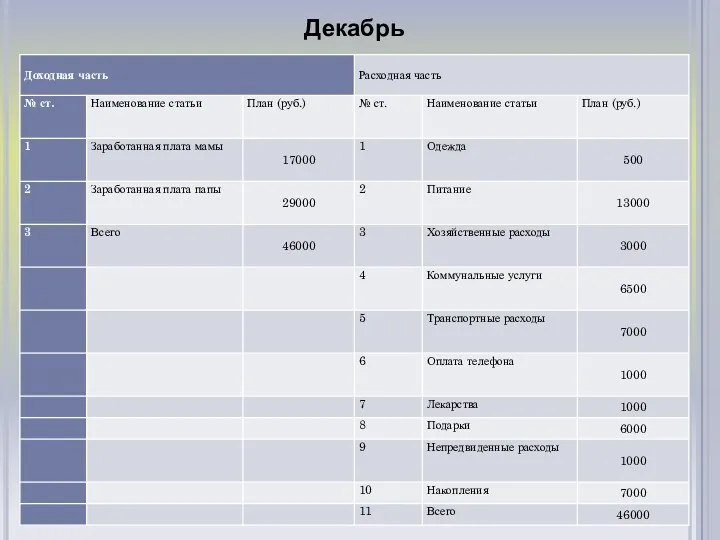

- 21. Декабрь

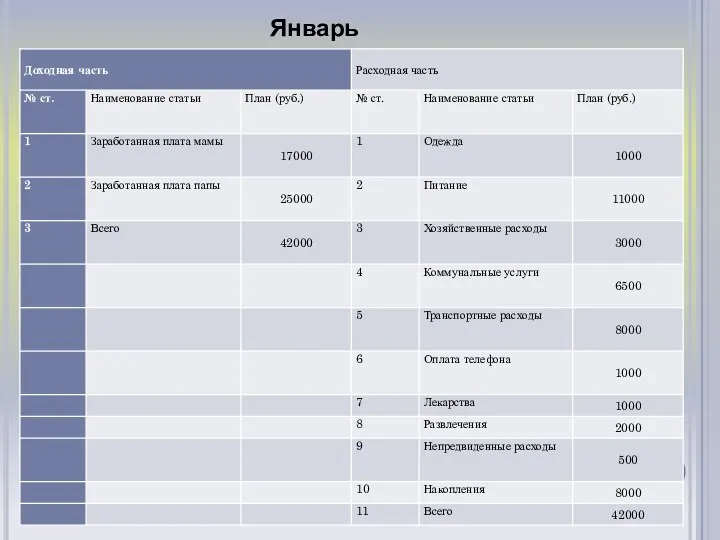

- 22. Январь

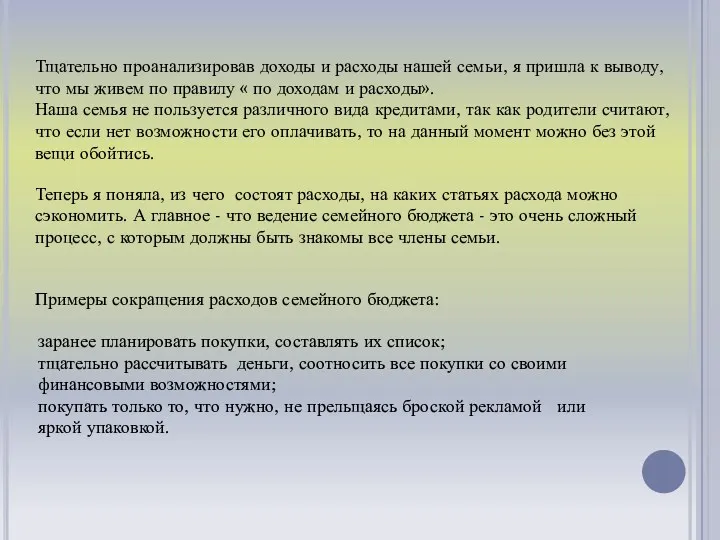

- 23. Тщательно проанализировав доходы и расходы нашей семьи, я пришла к выводу, что мы живем по правилу

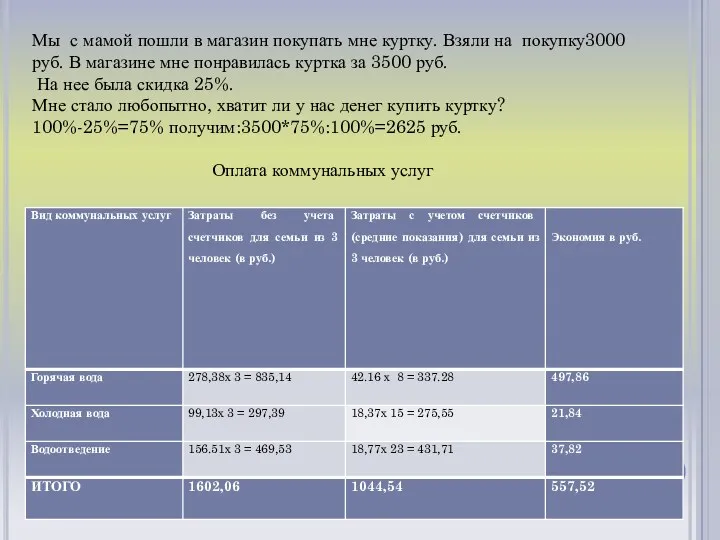

- 24. Мы с мамой пошли в магазин покупать мне куртку. Взяли на покупку3000 руб. В магазине мне

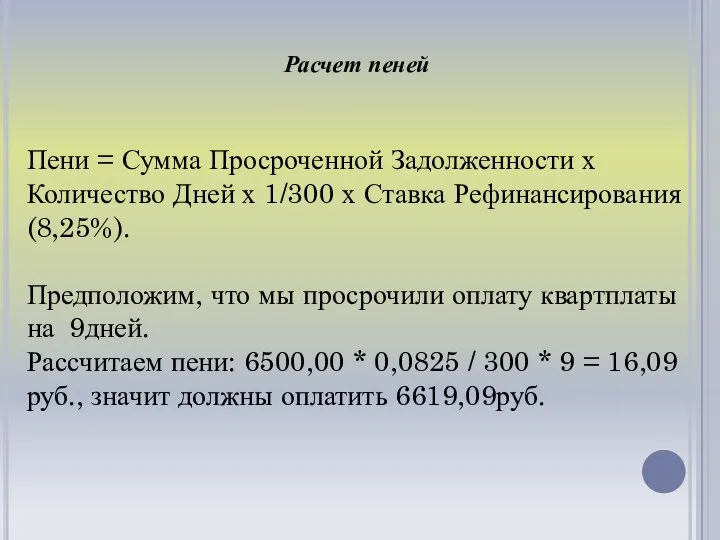

- 25. Расчет пеней Пени = Сумма Просроченной Задолженности х Количество Дней х 1/300 х Ставка Рефинансирования(8,25%). Предположим,

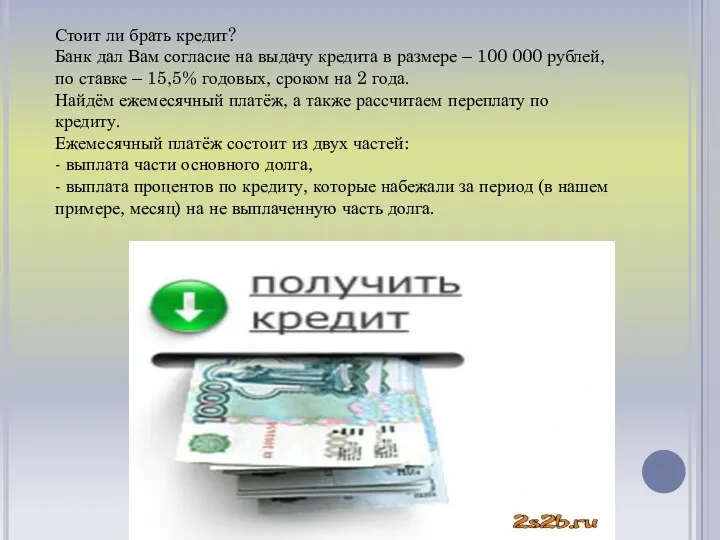

- 26. Стоит ли брать кредит? Банк дал Вам согласие на выдачу кредита в размере – 100 000

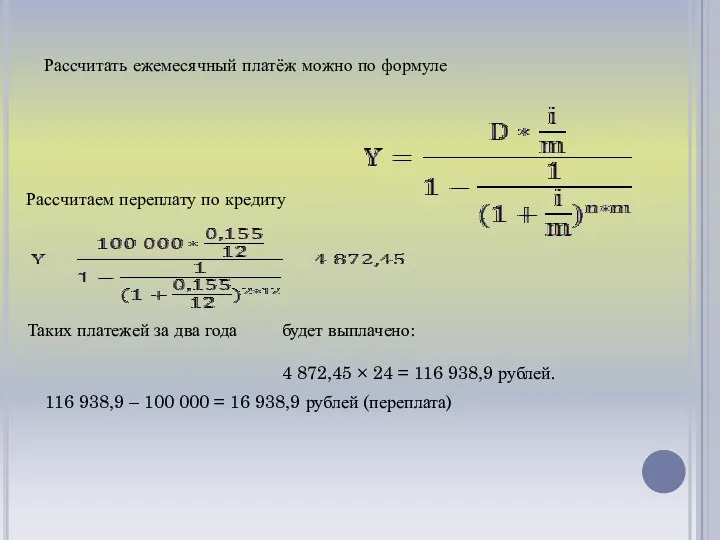

- 27. Рассчитать ежемесячный платёж можно по формуле Таких платежей за два года будет выплачено: 4 872,45 ×

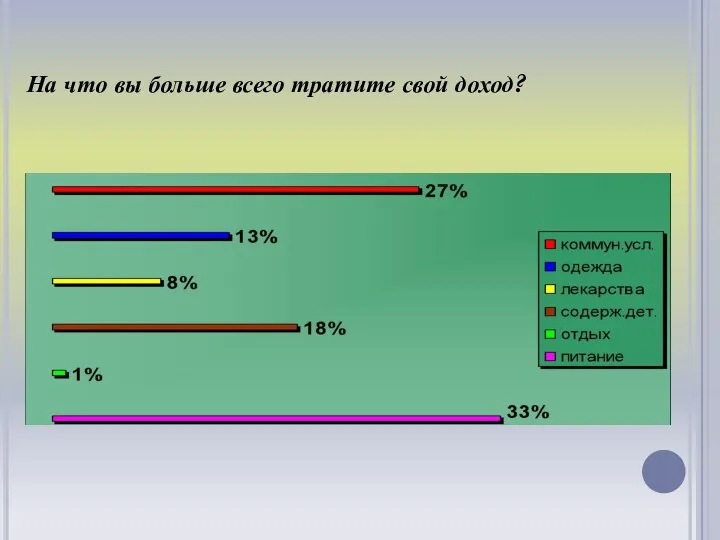

- 28. На что вы больше всего тратите свой доход?

- 29. На что вам не хватает средств?

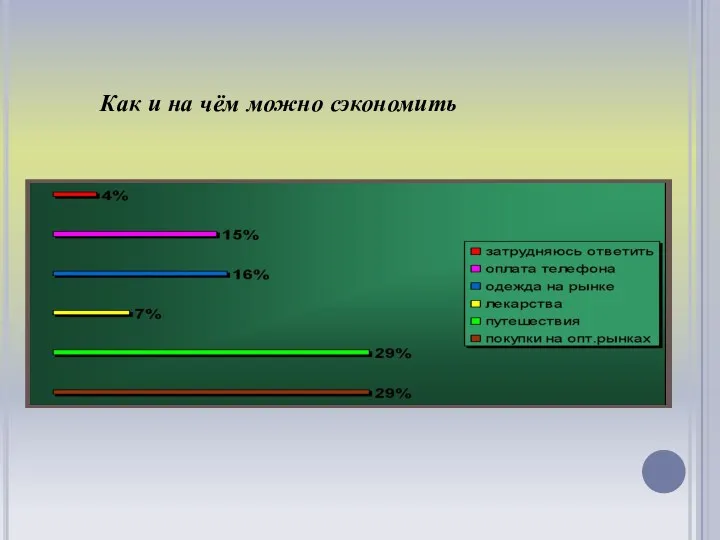

- 30. Как и на чём можно сэкономить

- 31. Заключение. Практическая значимость работы. Связка «экономика - математика - экономика» показывает, что «абстрактная» математика, оказывается, имеет

- 33. Скачать презентацию

Введение

Экономика — это часть повседневной жизни людей.

Слово "экономика" произошло от

Введение

Экономика — это часть повседневной жизни людей.

Слово "экономика" произошло от

Цели и задачи проекта

Показать широту применения математических знаний: процентов, прогрессии, уравнений

Цели и задачи проекта

Показать широту применения математических знаний: процентов, прогрессии, уравнений

История возникновения процента

Слово «процент» имеет латинское происхождение: «pro centum» - это

История возникновения процента

Слово «процент» имеет латинское происхождение: «pro centum» - это

История банков

Банки – весьма древнее экономическое изобретение. Считается, что первые банки

История банков

Банки – весьма древнее экономическое изобретение. Считается, что первые банки

Уже в далёкой древности было широко распространено ростовщичество- дача денег взаймы

Уже в далёкой древности было широко распространено ростовщичество- дача денег взаймы

Плата за пользование вкладом

Плата за пользование кредитом

Плата за пользование вкладом

Плата за пользование кредитом

Простые проценты

Простые проценты

Вкладчик открыл в банке счёт и положил на него S0=150000 руб.

Вкладчик открыл в банке счёт и положил на него S0=150000 руб.

Сложные проценты.

Сложные проценты.

Некто планирует разместить в банке вклад в 10 000 руб.

Некто планирует разместить в банке вклад в 10 000 руб.

Кредиты.

Термин «кредит» (от лат. credere — доверять, credit — он верит, creditum —-

Кредиты.

Термин «кредит» (от лат. credere — доверять, credit — он верит, creditum —-

Величина обязательных резервов равна

А свободных резервов

Норма резервных требований установлена на

Величина обязательных резервов равна

А свободных резервов

Норма резервных требований установлена на

Салтыков-Щедрин «Господа Головлёвы»

Порфирию Владимировичу в момент счёта было 53 года,

установим,

Салтыков-Щедрин «Господа Головлёвы»

Порфирию Владимировичу в момент счёта было 53 года,

установим,

Задача из арифметики Магницкого

Некто продал лошадь за 156 рублей. Но

Задача из арифметики Магницкого

Некто продал лошадь за 156 рублей. Но

Решение задачи из арифметики Магницкого

Решение задачи из арифметики Магницкого

Исследовательская часть. Распределение семейного бюджета.

Семейный бюджет – одна из важнейших составляющих

Исследовательская часть. Распределение семейного бюджета.

Семейный бюджет – одна из важнейших составляющих

Исследование бюджета семьи из трех человек ( папа, мама, дочь).

Исследуя расходы

Исследование бюджета семьи из трех человек ( папа, мама, дочь).

Исследуя расходы

Ноябрь

Ноябрь

Декабрь

Декабрь

Январь

Январь

Тщательно проанализировав доходы и расходы нашей семьи, я пришла к выводу,

Тщательно проанализировав доходы и расходы нашей семьи, я пришла к выводу,

Мы с мамой пошли в магазин покупать мне куртку. Взяли на

Мы с мамой пошли в магазин покупать мне куртку. Взяли на

Расчет пеней

Пени = Сумма Просроченной Задолженности х Количество Дней х

Расчет пеней

Пени = Сумма Просроченной Задолженности х Количество Дней х

Стоит ли брать кредит?

Банк дал Вам согласие на выдачу кредита в

Стоит ли брать кредит?

Банк дал Вам согласие на выдачу кредита в

Рассчитать ежемесячный платёж можно по формуле

Таких платежей за два года

будет

Рассчитать ежемесячный платёж можно по формуле

Таких платежей за два года

будет

На что вы больше всего тратите свой доход?

На что вы больше всего тратите свой доход?

На что вам не хватает средств?

На что вам не хватает средств?

Как и на чём можно сэкономить

Как и на чём можно сэкономить

Заключение.

Практическая значимость работы.

Связка «экономика - математика - экономика» показывает, что

Заключение.

Практическая значимость работы.

Связка «экономика - математика - экономика» показывает, что

Статистичні помилки. Статистичні гіпотези та їх перевірка. Параметричні і непараметричні критерії перевірки

Статистичні помилки. Статистичні гіпотези та їх перевірка. Параметричні і непараметричні критерії перевірки Формирование УУД на уроках математики

Формирование УУД на уроках математики Составление таблиц истинности для сложных высказываний

Составление таблиц истинности для сложных высказываний Геометрия. Основные утверждения и теоремы

Геометрия. Основные утверждения и теоремы Формулы. Формула площади прямоугольника

Формулы. Формула площади прямоугольника Өрнектегі композиция

Өрнектегі композиция Приёмы устных вычислений в пределах 1000

Приёмы устных вычислений в пределах 1000 Тренажер по таблице умножения.

Тренажер по таблице умножения. Сравнение чисел

Сравнение чисел Контурный анализ

Контурный анализ Приёмы письменного вычитания в пределах 1000

Приёмы письменного вычитания в пределах 1000 Обучение младших школьников решению нестандартных олимпиадных задач

Обучение младших школьников решению нестандартных олимпиадных задач Принцип Дирихле

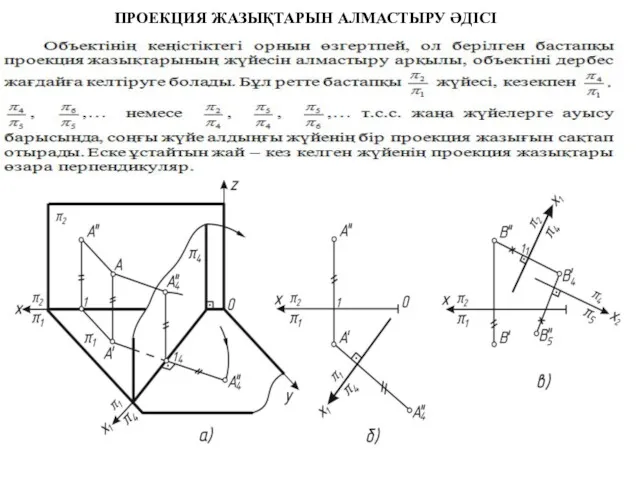

Принцип Дирихле Проекция жазықтарын алмастыру әдісі

Проекция жазықтарын алмастыру әдісі Действия с рациональными числами. 13 февраля в истории

Действия с рациональными числами. 13 февраля в истории Устные задачи по теме: Взаимное расположение прямой и окружности

Устные задачи по теме: Взаимное расположение прямой и окружности Отношения и пропорции

Отношения и пропорции Август Ада Лавлейс

Август Ада Лавлейс Умножение и деление. Задачи

Умножение и деление. Задачи Числа 1 - 4

Числа 1 - 4 Точка, линия, прямая и кривая линии. Число 2. Цифра 2

Точка, линия, прямая и кривая линии. Число 2. Цифра 2 Геометрические тела и их изображение

Геометрические тела и их изображение Похідна складеної функції

Похідна складеної функції Мы за здоровый образ жизни. Устный счет

Мы за здоровый образ жизни. Устный счет Конкурс Математическое кафе для учащихся 7-8 классов

Конкурс Математическое кафе для учащихся 7-8 классов Занимательные задания для первоклассников.

Занимательные задания для первоклассников. Определенный интеграл

Определенный интеграл Числовые промежутки. Геометрическая и аналитическая модели числового промежутка

Числовые промежутки. Геометрическая и аналитическая модели числового промежутка