- F-тест на качество оценивания

Содержание

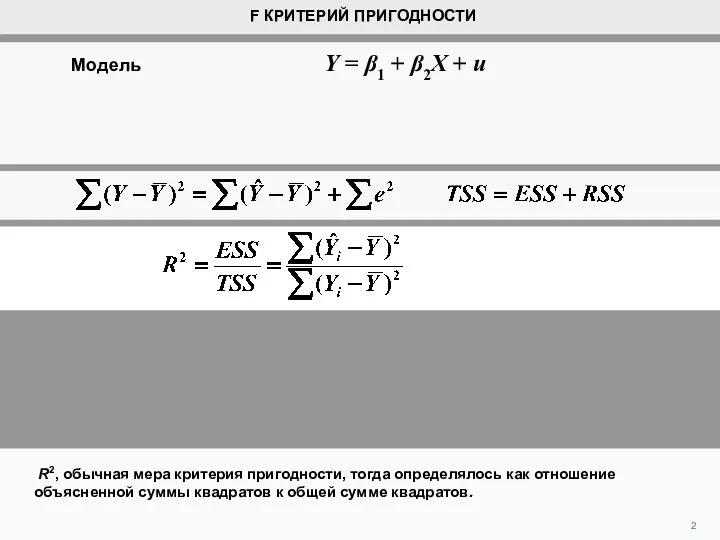

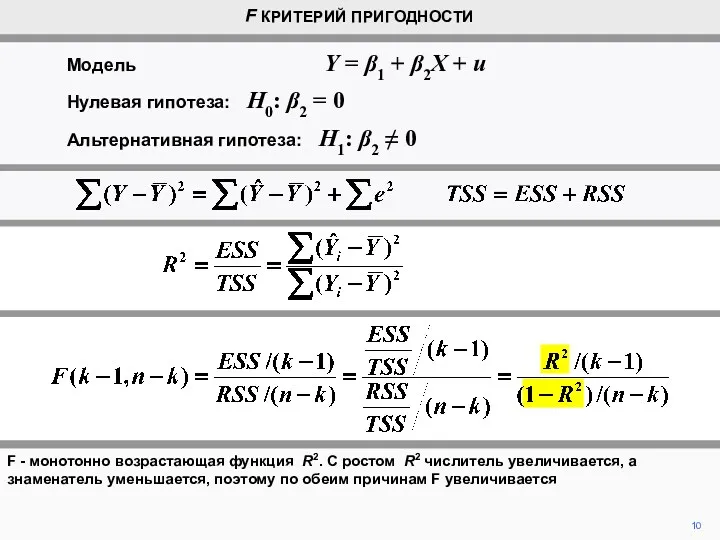

- 2. 2 R2, обычная мера критерия пригодности, тогда определялось как отношение объясненной суммы квадратов к общей сумме

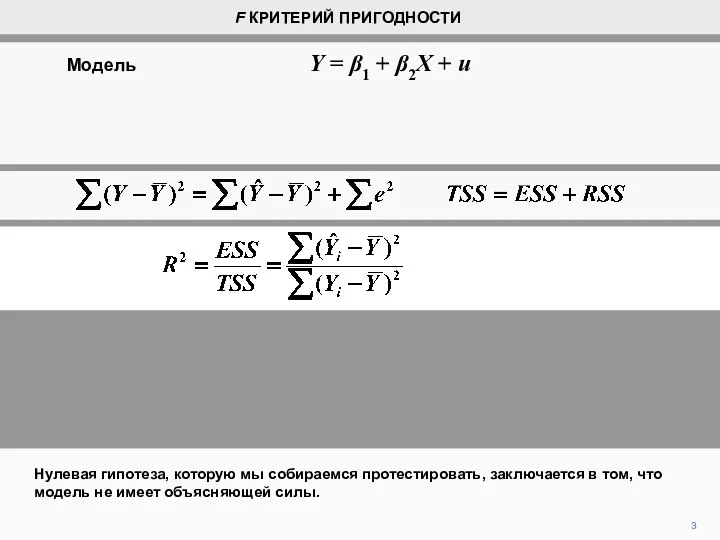

- 3. 3 Нулевая гипотеза, которую мы собираемся протестировать, заключается в том, что модель не имеет объясняющей силы.

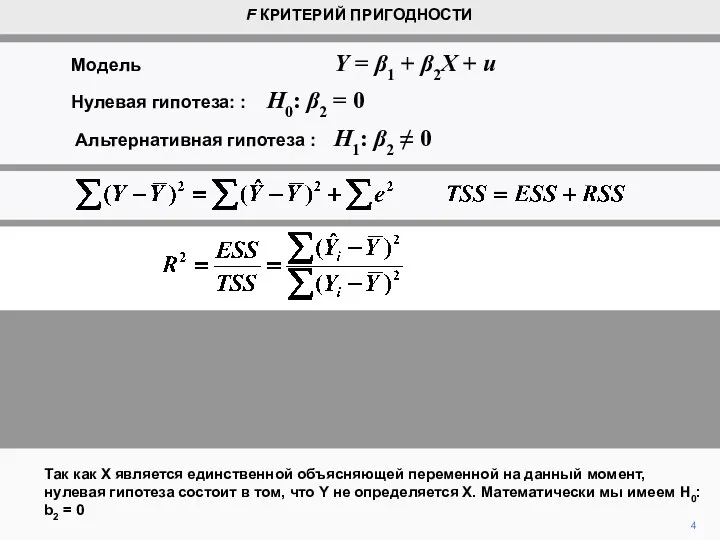

- 4. 4 Так как X является единственной объясняющей переменной на данный момент, нулевая гипотеза состоит в том,

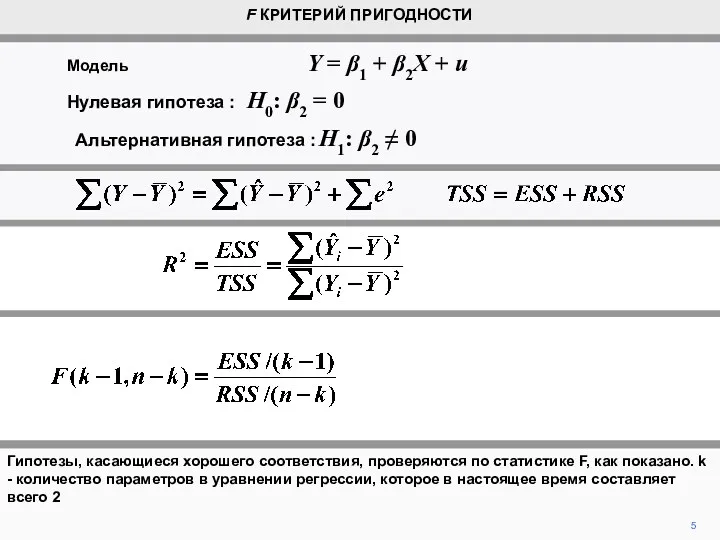

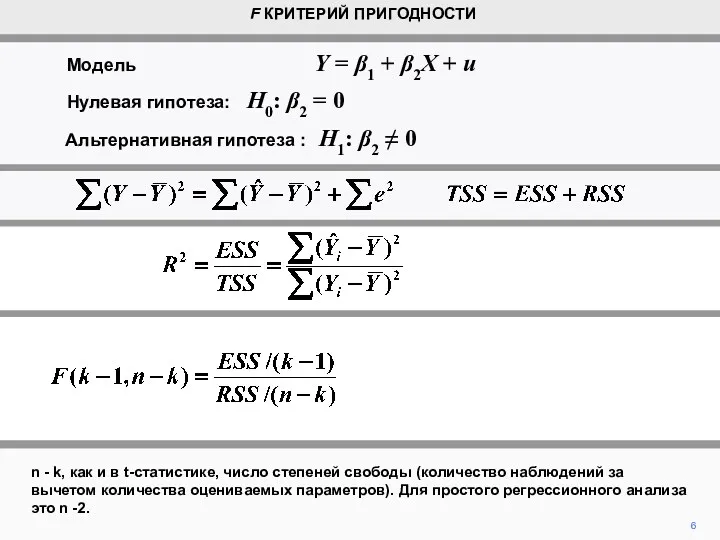

- 5. Гипотезы, касающиеся хорошего соответствия, проверяются по статистике F, как показано. k - количество параметров в уравнении

- 6. 6 n - k, как и в t-статистике, число степеней свободы (количество наблюдений за вычетом количества

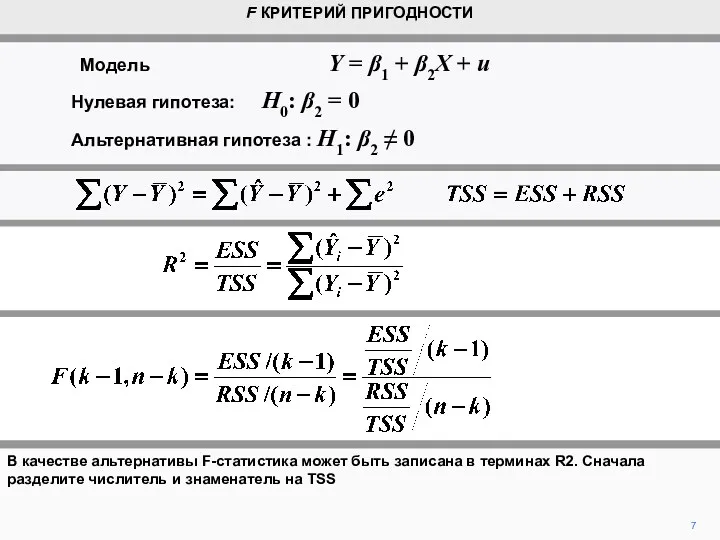

- 7. В качестве альтернативы F-статистика может быть записана в терминах R2. Сначала разделите числитель и знаменатель на

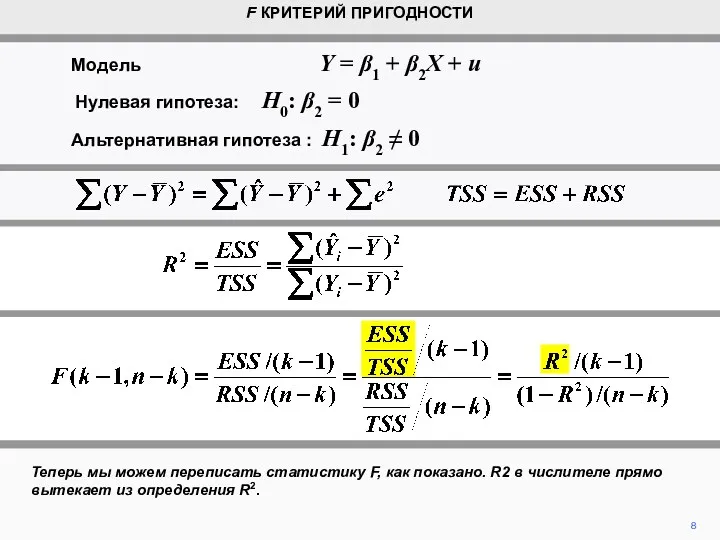

- 8. 8 Теперь мы можем переписать статистику F, как показано. R2 в числителе прямо вытекает из определения

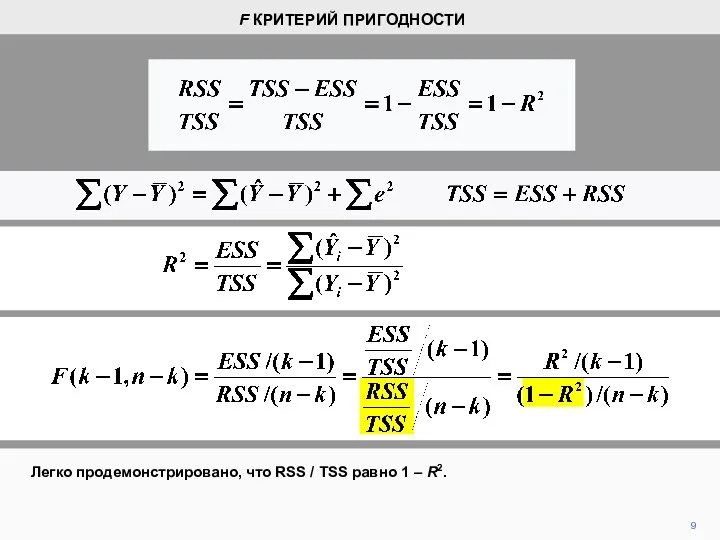

- 9. 9 Легко продемонстрировано, что RSS / TSS равно 1 – R2. F КРИТЕРИЙ ПРИГОДНОСТИ

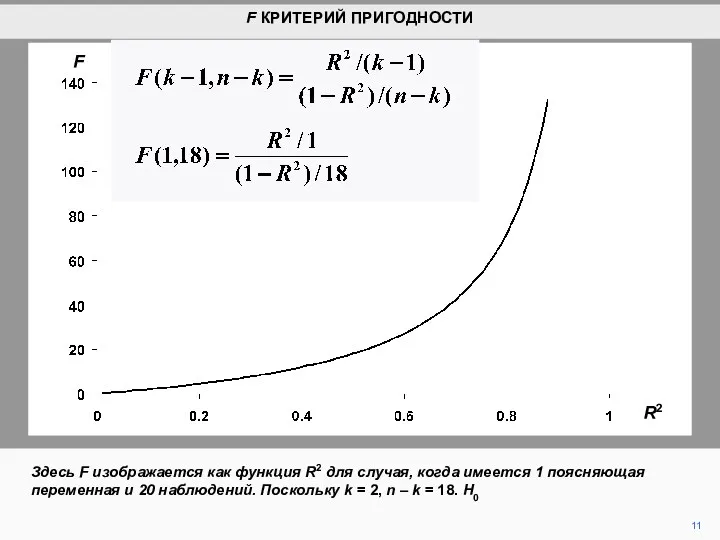

- 10. F - монотонно возрастающая функция R2. С ростом R2 числитель увеличивается, а знаменатель уменьшается, поэтому по

- 11. 11 R2 Здесь F изображается как функция R2 для случая, когда имеется 1 поясняющая переменная и

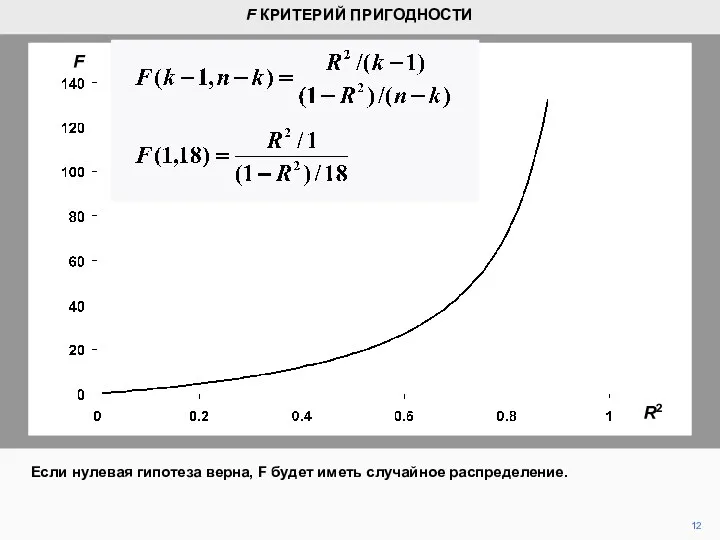

- 12. 12 Если нулевая гипотеза верна, F будет иметь случайное распределение. F КРИТЕРИЙ ПРИГОДНОСТИ R2 F

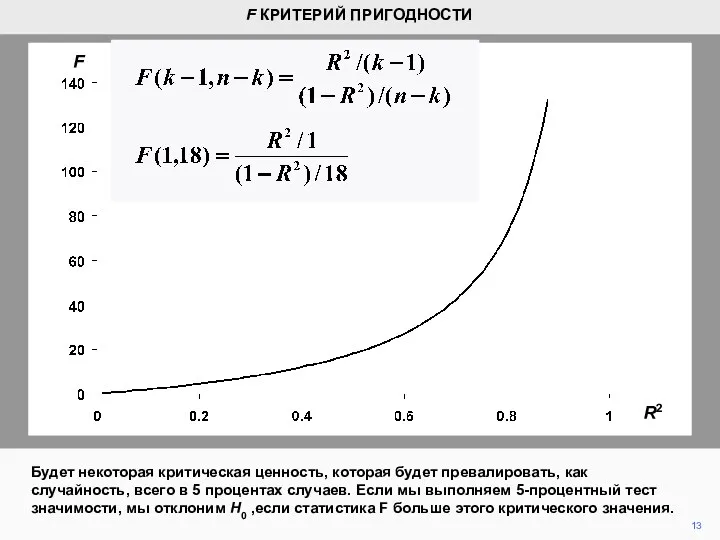

- 13. 13 Будет некоторая критическая ценность, которая будет превалировать, как случайность, всего в 5 процентах случаев. Если

- 14. 14 В случае F-теста критическое значение зависит от количества объясняющих переменных, а также от количества степеней

- 15. 15 Для одной объясняющей переменной и 18 степеней свободы F = 4,41, когда R2 = 0,20.

- 16. 16 F КРИТЕРИЙ ПРИГОДНОСТИ Если R2 выше 0,20, F будет выше, чем 4.41, и мы отклоним

- 17. Если бы мы выполняли 1-процентный тест с одной пояснительной переменной и 18 степенями свободы, критическое значение

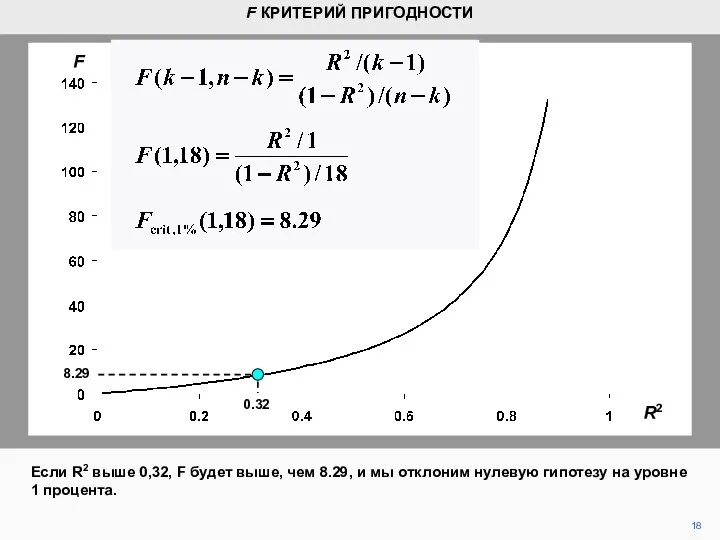

- 18. 18 Если R2 выше 0,32, F будет выше, чем 8.29, и мы отклоним нулевую гипотезу на

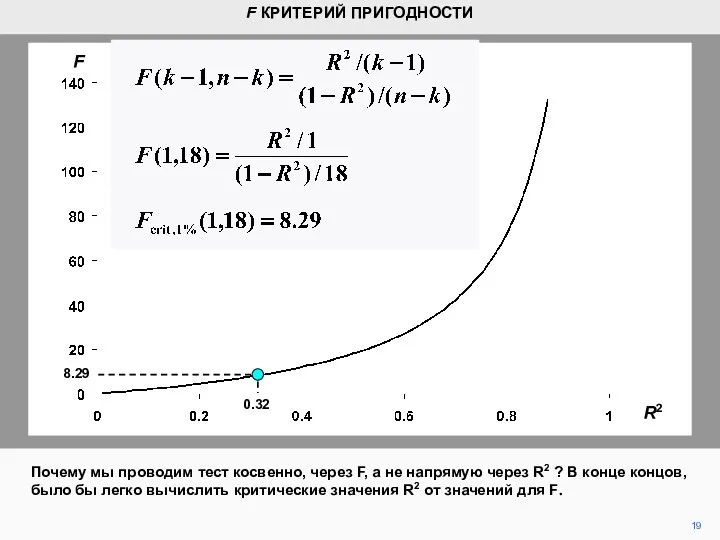

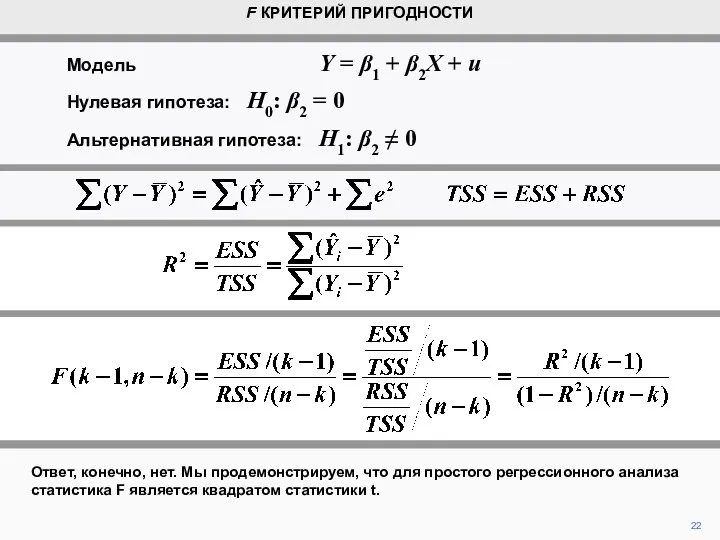

- 19. Почему мы проводим тест косвенно, через F, а не напрямую через R2 ? В конце концов,

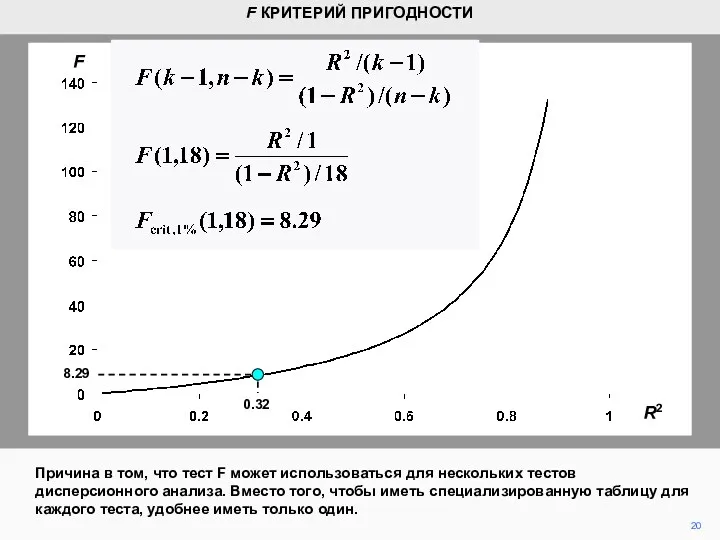

- 20. 20 Причина в том, что тест F может использоваться для нескольких тестов дисперсионного анализа. Вместо того,

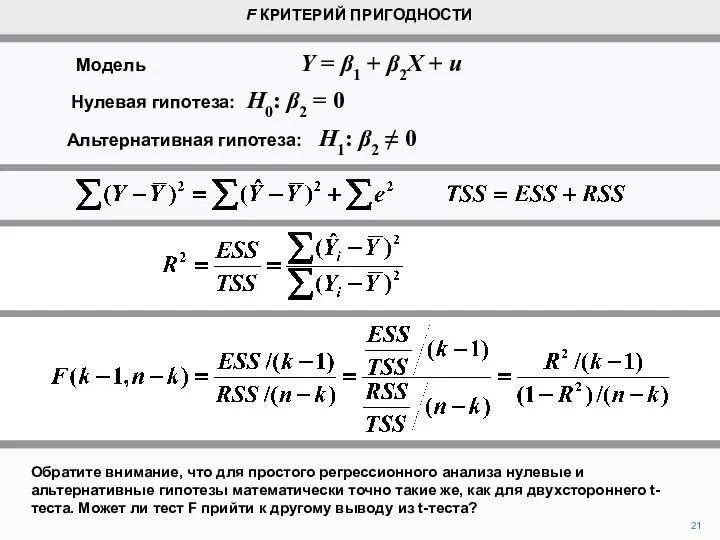

- 21. Обратите внимание, что для простого регрессионного анализа нулевые и альтернативные гипотезы математически точно такие же, как

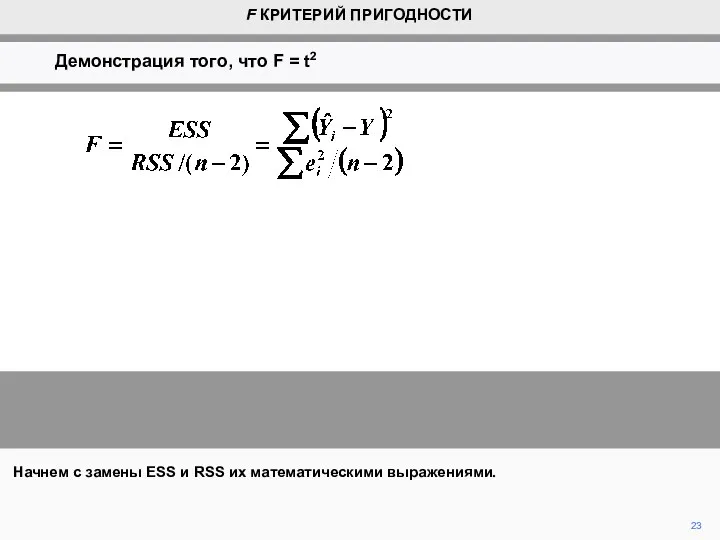

- 22. 22 Ответ, конечно, нет. Мы продемонстрируем, что для простого регрессионного анализа статистика F является квадратом статистики

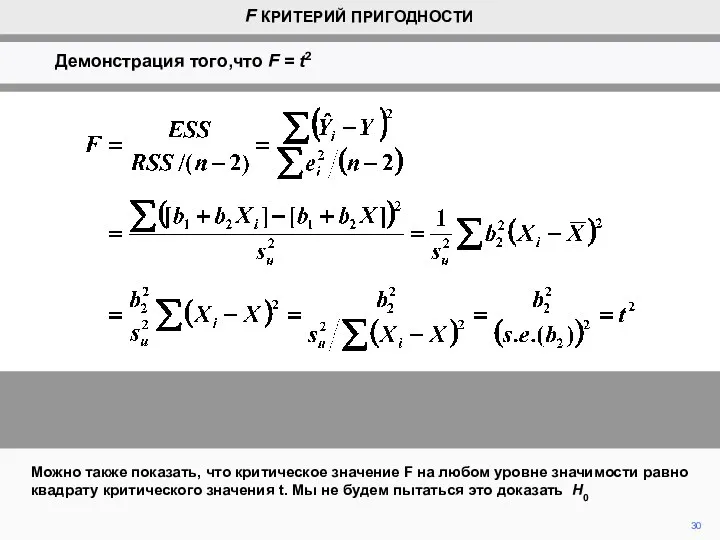

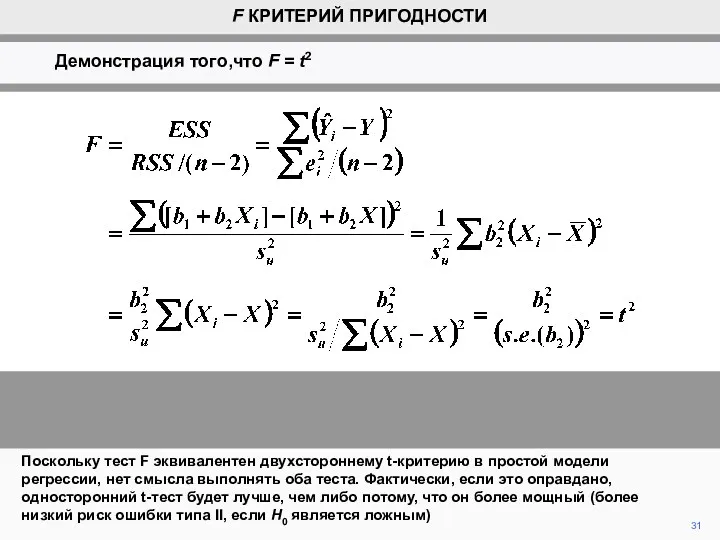

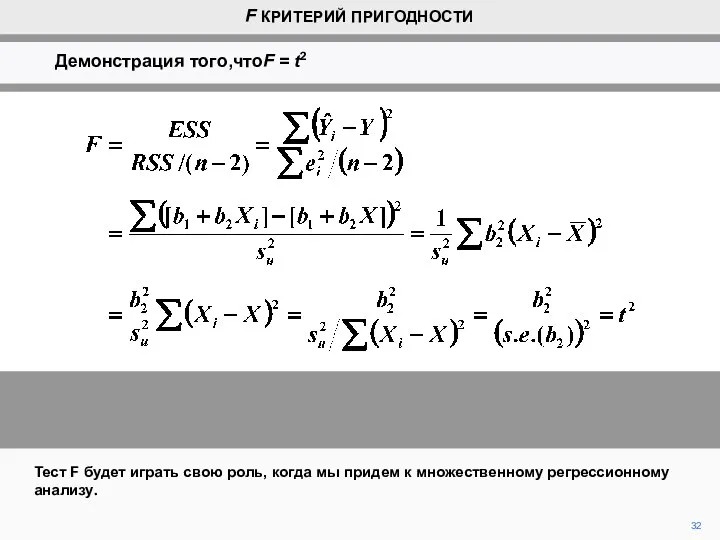

- 23. 23 Начнем с замены ESS и RSS их математическими выражениями. F КРИТЕРИЙ ПРИГОДНОСТИ Демонстрация того, что

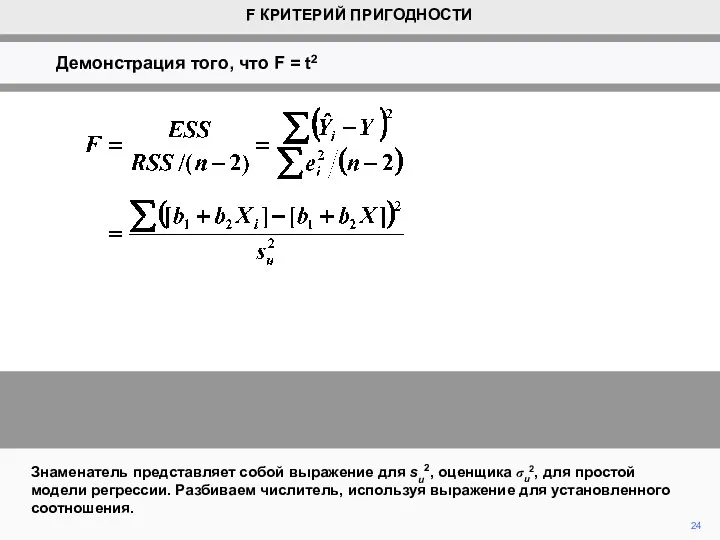

- 24. 24 Знаменатель представляет собой выражение для su2, оценщика σu2, для простой модели регрессии. Разбиваем числитель, используя

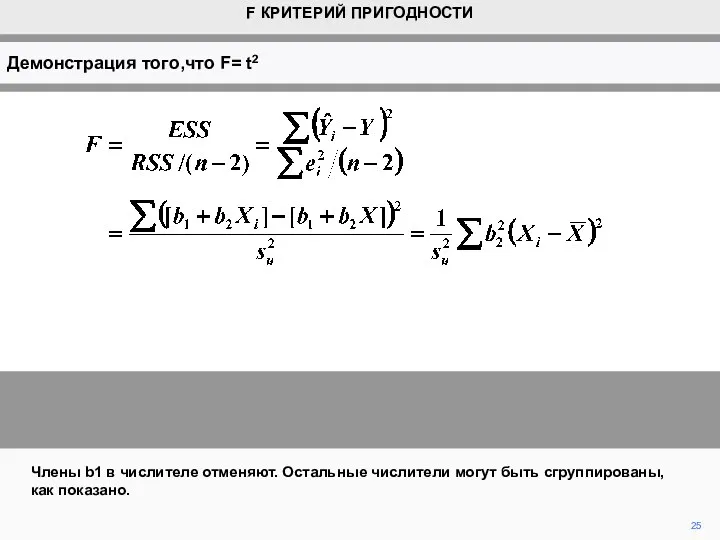

- 25. 25 Члены b1 в числителе отменяют. Остальные числители могут быть сгруппированы, как показано. F КРИТЕРИЙ ПРИГОДНОСТИ

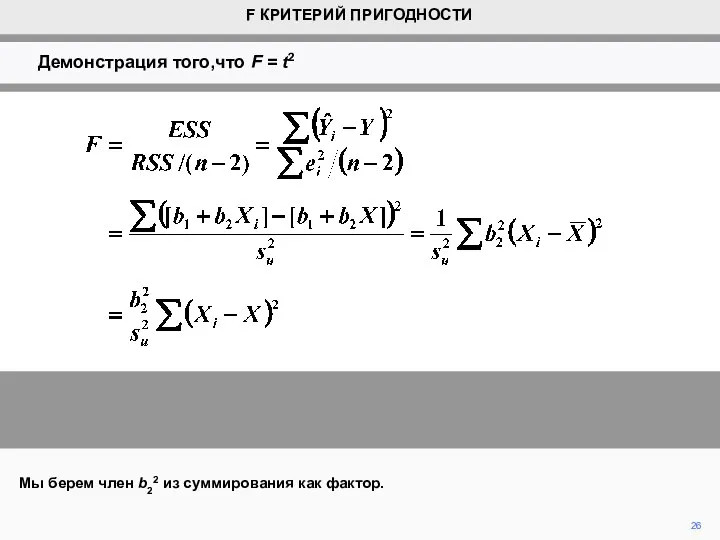

- 26. 26 Мы берем член b22 из суммирования как фактор. F КРИТЕРИЙ ПРИГОДНОСТИ Демонстрация того,что F =

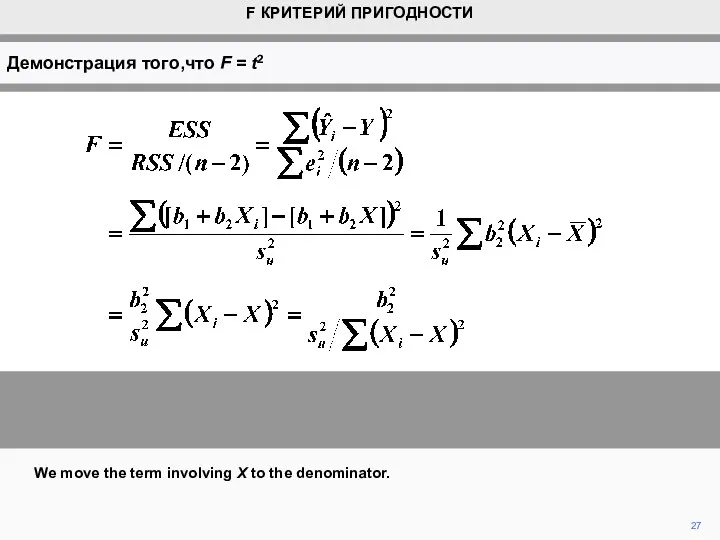

- 27. 27 We move the term involving X to the denominator. F КРИТЕРИЙ ПРИГОДНОСТИ Демонстрация того,что F

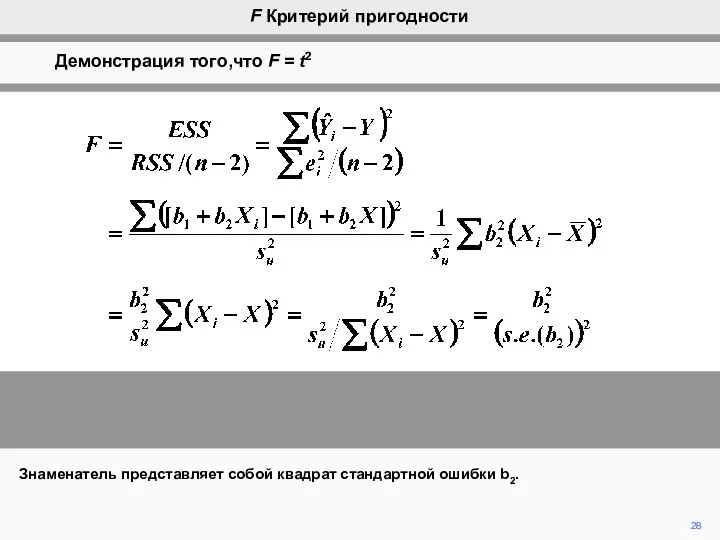

- 28. 28 Знаменатель представляет собой квадрат стандартной ошибки b2. F Критерий пригодности Демонстрация того,что F = t2

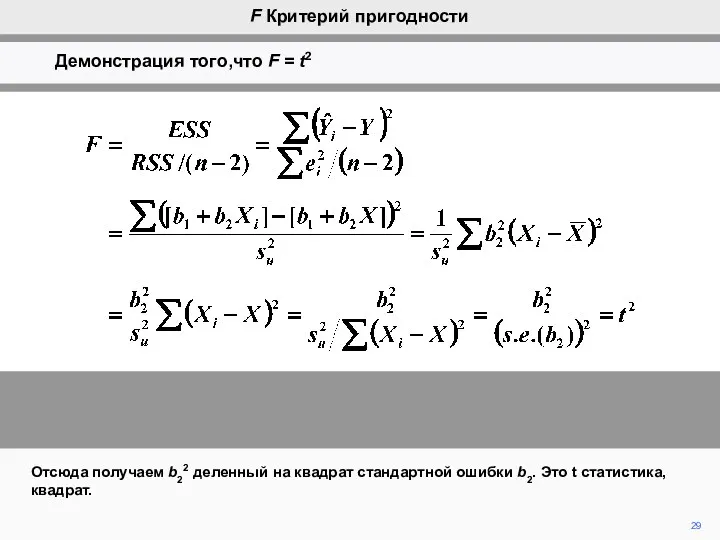

- 29. 29 Отсюда получаем b22 деленный на квадрат стандартной ошибки b2. Это t статистика, квадрат. F Критерий

- 30. 30 Можно также показать, что критическое значение F на любом уровне значимости равно квадрату критического значения

- 31. 31 Поскольку тест F эквивалентен двухстороннему t-критерию в простой модели регрессии, нет смысла выполнять оба теста.

- 32. 32 Тест F будет играть свою роль, когда мы придем к множественному регрессионному анализу. F КРИТЕРИЙ

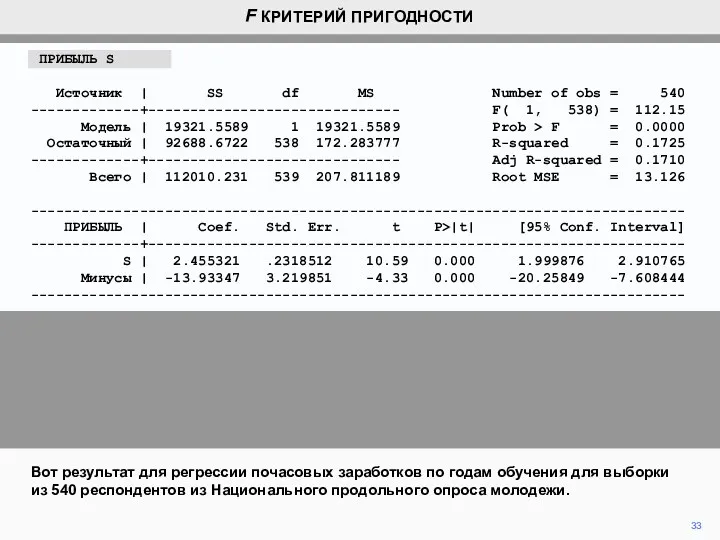

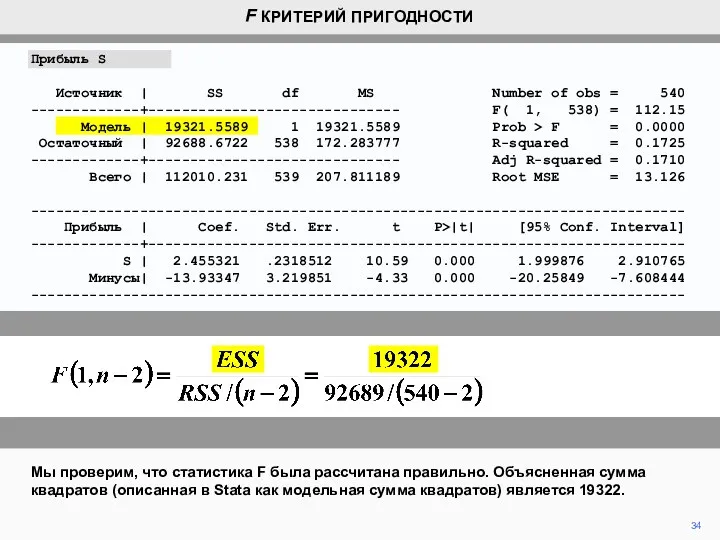

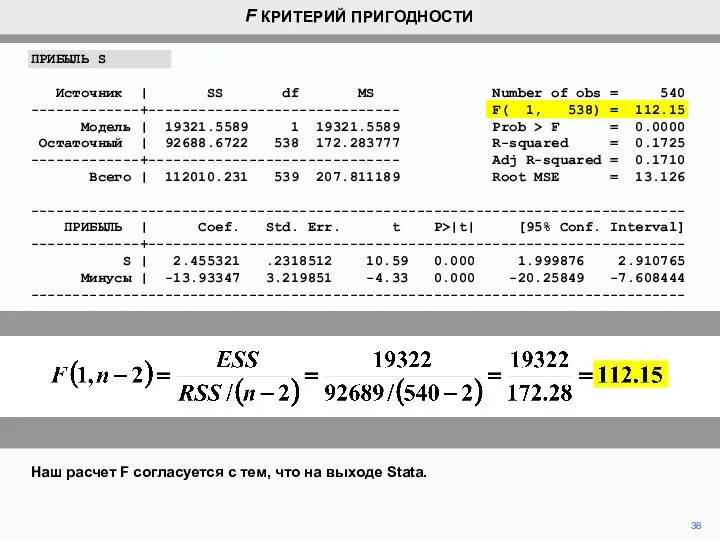

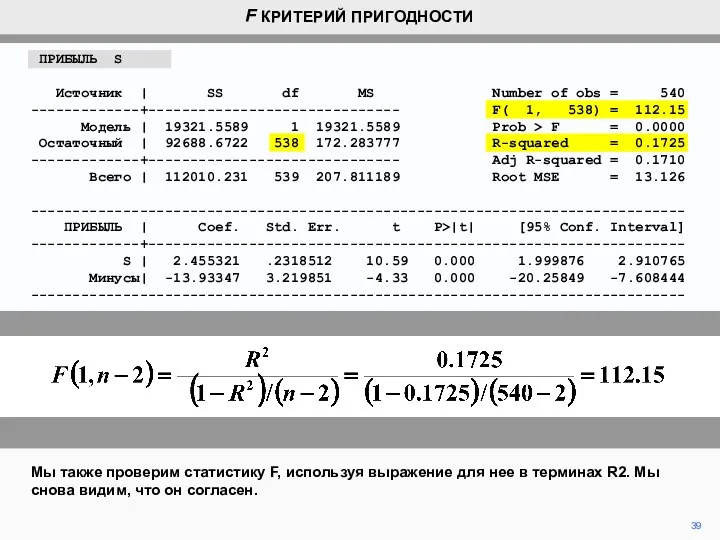

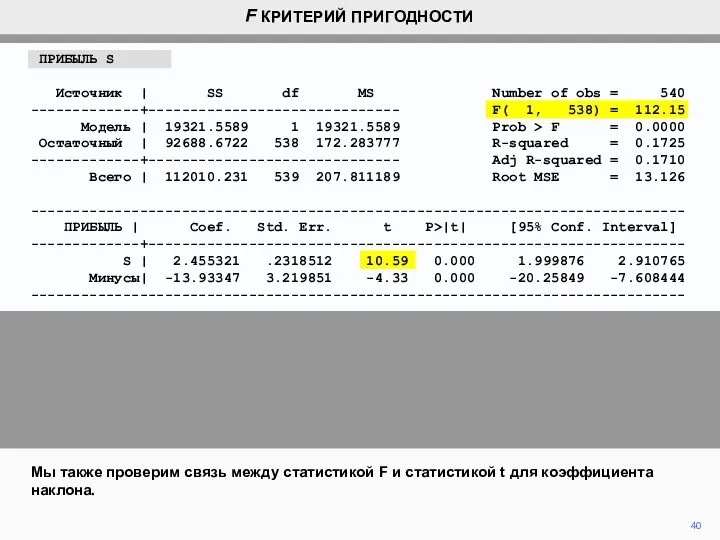

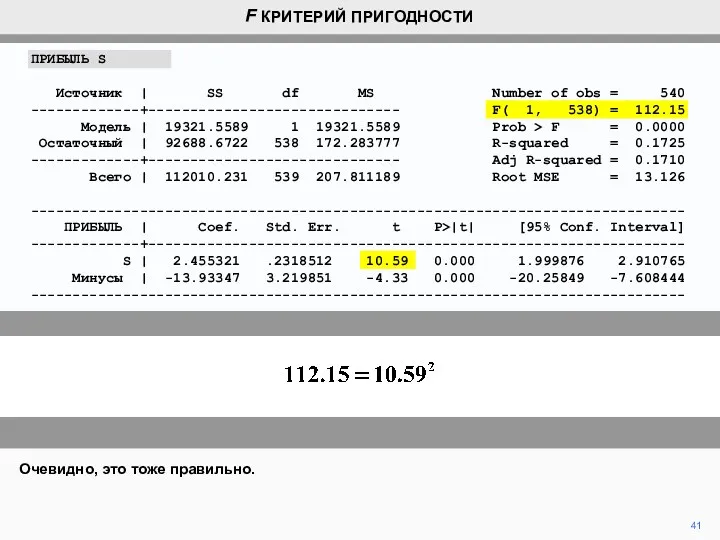

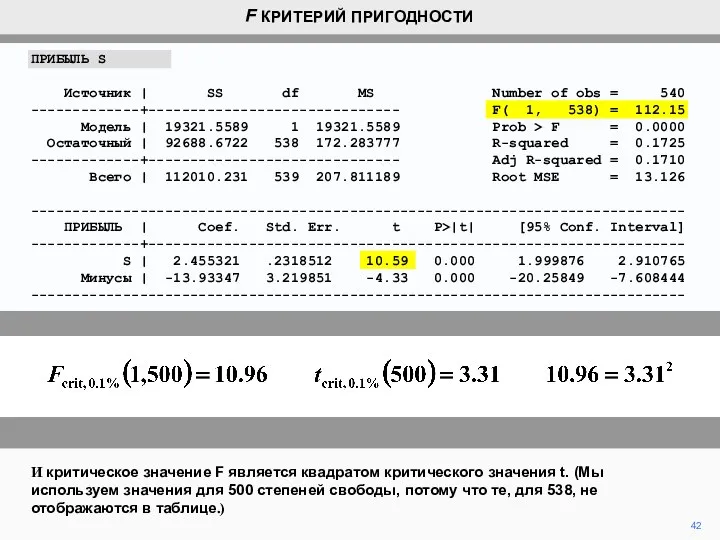

- 33. 33 Вот результат для регрессии почасовых заработков по годам обучения для выборки из 540 респондентов из

- 34. Прибыль S Источник | SS df MS Number of obs = 540 -------------+------------------------------ F( 1, 538)

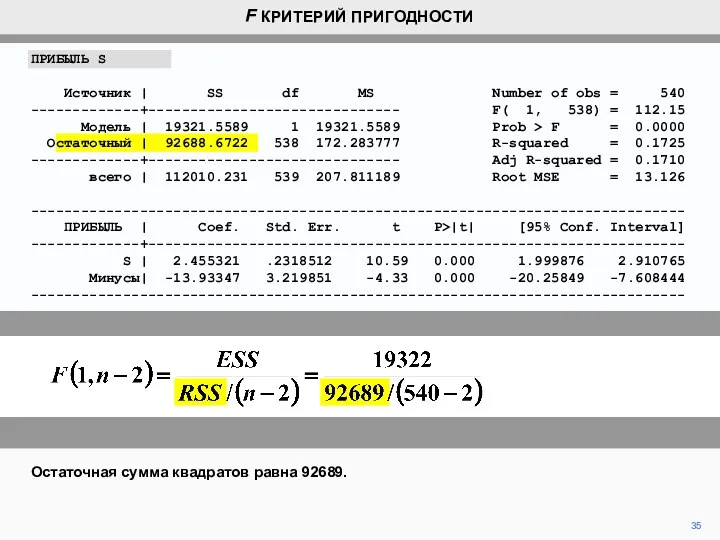

- 35. 35 Остаточная сумма квадратов равна 92689. F КРИТЕРИЙ ПРИГОДНОСТИ ПРИБЫЛЬ S Источник | SS df MS

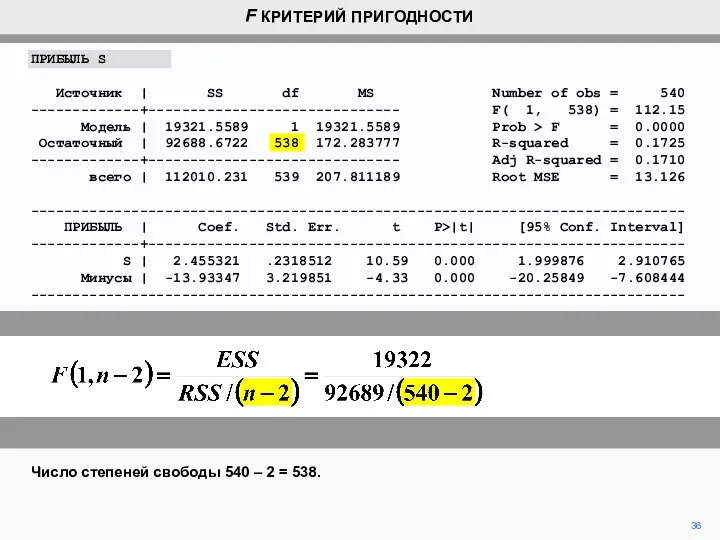

- 36. 36 Число степеней свободы 540 – 2 = 538. F КРИТЕРИЙ ПРИГОДНОСТИ ПРИБЫЛЬ S Источник |

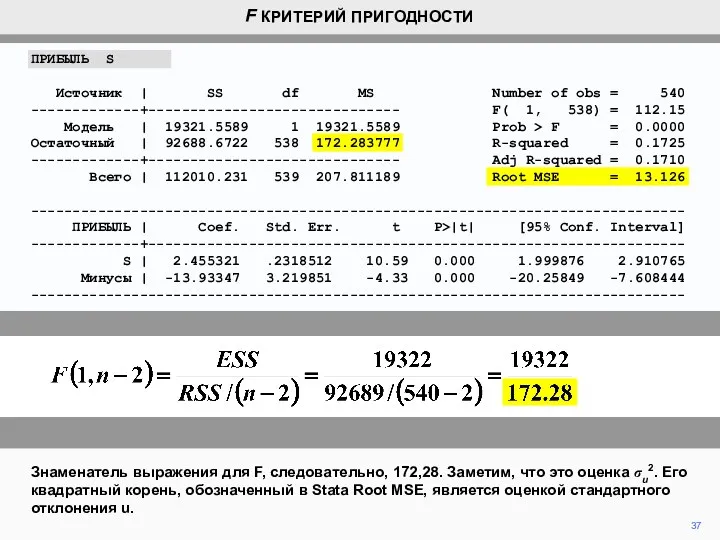

- 37. 37 Знаменатель выражения для F, следовательно, 172,28. Заметим, что это оценка σu2. Его квадратный корень, обозначенный

- 38. 38 Наш расчет F согласуется с тем, что на выходе Stata. F КРИТЕРИЙ ПРИГОДНОСТИ ПРИБЫЛЬ S

- 39. 39 Мы также проверим статистику F, используя выражение для нее в терминах R2. Мы снова видим,

- 40. 40 Мы также проверим связь между статистикой F и статистикой t для коэффициента наклона. F КРИТЕРИЙ

- 41. 41 Очевидно, это тоже правильно. F КРИТЕРИЙ ПРИГОДНОСТИ ПРИБЫЛЬ S Источник | SS df MS Number

- 42. 42 И критическое значение F является квадратом критического значения t. (Мы используем значения для 500 степеней

- 44. Скачать презентацию

2

R2, обычная мера критерия пригодности, тогда определялось как отношение объясненной

2

R2, обычная мера критерия пригодности, тогда определялось как отношение объясненной

3

Нулевая гипотеза, которую мы собираемся протестировать, заключается в том, что модель

3

Нулевая гипотеза, которую мы собираемся протестировать, заключается в том, что модель

4

Так как X является единственной объясняющей переменной на данный момент, нулевая

4

Так как X является единственной объясняющей переменной на данный момент, нулевая

Гипотезы, касающиеся хорошего соответствия, проверяются по статистике F, как показано. k

Гипотезы, касающиеся хорошего соответствия, проверяются по статистике F, как показано. k

6

n - k, как и в t-статистике, число степеней свободы (количество

6

n - k, как и в t-статистике, число степеней свободы (количество

В качестве альтернативы F-статистика может быть записана в терминах R2. Сначала

В качестве альтернативы F-статистика может быть записана в терминах R2. Сначала

8

Теперь мы можем переписать статистику F, как показано. R2 в числителе

8

Теперь мы можем переписать статистику F, как показано. R2 в числителе

9

Легко продемонстрировано, что RSS / TSS равно 1 – R2.

F КРИТЕРИЙ

9

Легко продемонстрировано, что RSS / TSS равно 1 – R2.

F КРИТЕРИЙ

F - монотонно возрастающая функция R2. С ростом R2 числитель увеличивается,

F - монотонно возрастающая функция R2. С ростом R2 числитель увеличивается,

11

R2

Здесь F изображается как функция R2 для случая, когда имеется 1

11

R2

Здесь F изображается как функция R2 для случая, когда имеется 1

12

Если нулевая гипотеза верна, F будет иметь случайное распределение.

F КРИТЕРИЙ ПРИГОДНОСТИ

12

Если нулевая гипотеза верна, F будет иметь случайное распределение.

F КРИТЕРИЙ ПРИГОДНОСТИ

13

Будет некоторая критическая ценность, которая будет превалировать, как случайность, всего в

13

Будет некоторая критическая ценность, которая будет превалировать, как случайность, всего в

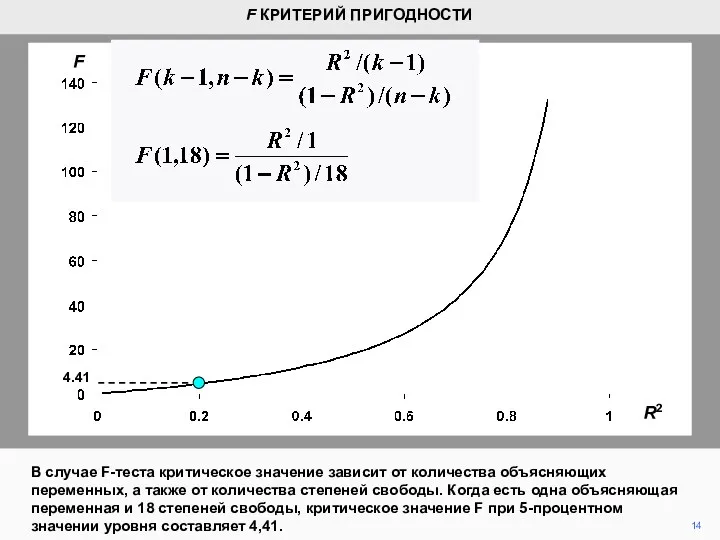

14

В случае F-теста критическое значение зависит от количества объясняющих переменных, а

14

В случае F-теста критическое значение зависит от количества объясняющих переменных, а

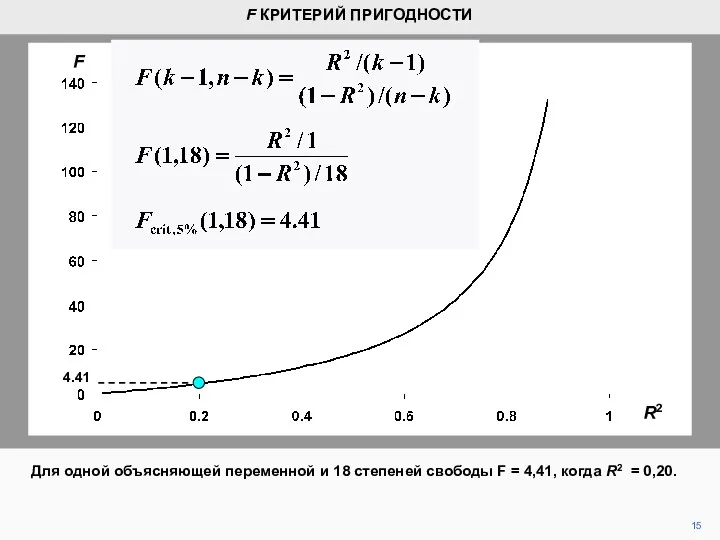

15

Для одной объясняющей переменной и 18 степеней свободы F = 4,41,

15

Для одной объясняющей переменной и 18 степеней свободы F = 4,41,

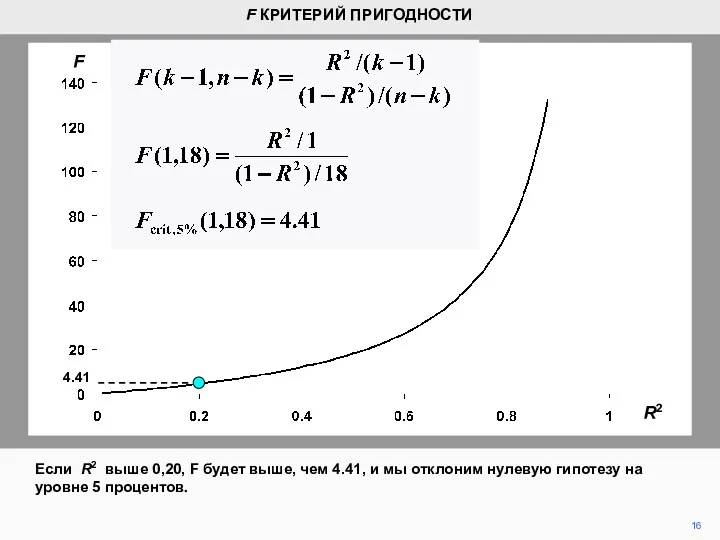

16

F КРИТЕРИЙ ПРИГОДНОСТИ

Если R2 выше 0,20, F будет выше, чем

16

F КРИТЕРИЙ ПРИГОДНОСТИ

Если R2 выше 0,20, F будет выше, чем

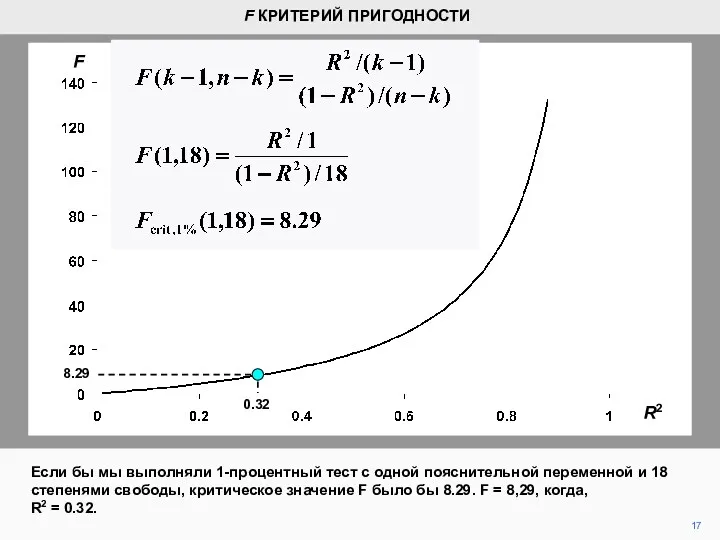

Если бы мы выполняли 1-процентный тест с одной пояснительной переменной и

Если бы мы выполняли 1-процентный тест с одной пояснительной переменной и

18

Если R2 выше 0,32, F будет выше, чем 8.29, и мы

18

Если R2 выше 0,32, F будет выше, чем 8.29, и мы

Почему мы проводим тест косвенно, через F, а не напрямую через

Почему мы проводим тест косвенно, через F, а не напрямую через

20

Причина в том, что тест F может использоваться для нескольких тестов

20

Причина в том, что тест F может использоваться для нескольких тестов

Обратите внимание, что для простого регрессионного анализа нулевые и альтернативные гипотезы

Обратите внимание, что для простого регрессионного анализа нулевые и альтернативные гипотезы

22

Ответ, конечно, нет. Мы продемонстрируем, что для простого регрессионного анализа статистика

22

Ответ, конечно, нет. Мы продемонстрируем, что для простого регрессионного анализа статистика

23

Начнем с замены ESS и RSS их математическими выражениями.

F КРИТЕРИЙ ПРИГОДНОСТИ

23

Начнем с замены ESS и RSS их математическими выражениями.

F КРИТЕРИЙ ПРИГОДНОСТИ

24

Знаменатель представляет собой выражение для su2, оценщика σu2, для простой модели

24

Знаменатель представляет собой выражение для su2, оценщика σu2, для простой модели

25

Члены b1 в числителе отменяют. Остальные числители могут быть сгруппированы, как

25

Члены b1 в числителе отменяют. Остальные числители могут быть сгруппированы, как

26

Мы берем член b22 из суммирования как фактор.

F КРИТЕРИЙ ПРИГОДНОСТИ

Демонстрация

26

Мы берем член b22 из суммирования как фактор.

F КРИТЕРИЙ ПРИГОДНОСТИ

Демонстрация

27

We move the term involving X to the denominator.

F КРИТЕРИЙ ПРИГОДНОСТИ

27

We move the term involving X to the denominator.

F КРИТЕРИЙ ПРИГОДНОСТИ

28

Знаменатель представляет собой квадрат стандартной ошибки b2.

F Критерий пригодности

Демонстрация того,что

28

Знаменатель представляет собой квадрат стандартной ошибки b2.

F Критерий пригодности

Демонстрация того,что

29

Отсюда получаем b22 деленный на квадрат стандартной ошибки b2. Это t

29

Отсюда получаем b22 деленный на квадрат стандартной ошибки b2. Это t

30

Можно также показать, что критическое значение F на любом уровне значимости

30

Можно также показать, что критическое значение F на любом уровне значимости

31

Поскольку тест F эквивалентен двухстороннему t-критерию в простой модели регрессии, нет

31

Поскольку тест F эквивалентен двухстороннему t-критерию в простой модели регрессии, нет

32

Тест F будет играть свою роль, когда мы придем к множественному

32

Тест F будет играть свою роль, когда мы придем к множественному

33

Вот результат для регрессии почасовых заработков по годам обучения для выборки

33

Вот результат для регрессии почасовых заработков по годам обучения для выборки

Прибыль S

Источник | SS df MS Number of obs =

Прибыль S

Источник | SS df MS Number of obs =

35

Остаточная сумма квадратов равна 92689.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ S

Источник |

35

Остаточная сумма квадратов равна 92689.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ S

Источник |

36

Число степеней свободы 540 – 2 = 538.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ

36

Число степеней свободы 540 – 2 = 538.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ

37

Знаменатель выражения для F, следовательно, 172,28. Заметим, что это оценка σu2.

37

Знаменатель выражения для F, следовательно, 172,28. Заметим, что это оценка σu2.

38

Наш расчет F согласуется с тем, что на выходе Stata.

F КРИТЕРИЙ

38

Наш расчет F согласуется с тем, что на выходе Stata.

F КРИТЕРИЙ

39

Мы также проверим статистику F, используя выражение для нее в терминах

39

Мы также проверим статистику F, используя выражение для нее в терминах

40

Мы также проверим связь между статистикой F и статистикой t для

40

Мы также проверим связь между статистикой F и статистикой t для

41

Очевидно, это тоже правильно.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ S

Источник | SS

41

Очевидно, это тоже правильно.

F КРИТЕРИЙ ПРИГОДНОСТИ

ПРИБЫЛЬ S

Источник | SS

42

И критическое значение F является квадратом критического значения t. (Мы используем

42

И критическое значение F является квадратом критического значения t. (Мы используем

Положительные и отрицательные числа в истории

Положительные и отрицательные числа в истории Предел числовой последовательности, предел функции

Предел числовой последовательности, предел функции Действия с обыкновенными дробями

Действия с обыкновенными дробями Математическое моделирование экономических задач

Математическое моделирование экономических задач Окружность и круг. Сфера и шар. 5 класс

Окружность и круг. Сфера и шар. 5 класс Равнобедренный треугольник и его свойства

Равнобедренный треугольник и его свойства Умножение и деление десятичных дробей на натуральные числа. Урок-сказка. 5 класс

Умножение и деление десятичных дробей на натуральные числа. Урок-сказка. 5 класс Неделя математики в школе, как средство развития познавательного интереса обучающихся. 8-9 классы

Неделя математики в школе, как средство развития познавательного интереса обучающихся. 8-9 классы Самостоятельные работы (геометрия 8 класс)

Самостоятельные работы (геометрия 8 класс) Дифференцирование показательной функции

Дифференцирование показательной функции Решение задач на проценты

Решение задач на проценты Вертикальные углы. Задачи на готовых чертежах. 7 класс

Вертикальные углы. Задачи на готовых чертежах. 7 класс Неравенства второй степени с одной переменной

Неравенства второй степени с одной переменной Состав чисел второго десятка

Состав чисел второго десятка Задачи-шутки

Задачи-шутки Использование мультимедийных игр-презентаций при обучении детей старшего дошкольного возраста счету Благодаря мультимедийным играм-презентациям удаётся сконцентрировать внимание и привлечь интерес даже у самых несобранных детей дошкольного возраста. В нач

Использование мультимедийных игр-презентаций при обучении детей старшего дошкольного возраста счету Благодаря мультимедийным играм-презентациям удаётся сконцентрировать внимание и привлечь интерес даже у самых несобранных детей дошкольного возраста. В нач Статистика в фармации. Корреляционный анализ

Статистика в фармации. Корреляционный анализ Случайные события и их вероятность

Случайные события и их вероятность Умножение десятичных дробей. Тренажер

Умножение десятичных дробей. Тренажер Викторина Занимательная математика для 5-6 классов

Викторина Занимательная математика для 5-6 классов Лекция 2 по статистике. Основные категории и понятия статистики

Лекция 2 по статистике. Основные категории и понятия статистики Математика. 4 класс.Прием письменного деления многозначных чисел на однозначное число.

Математика. 4 класс.Прием письменного деления многозначных чисел на однозначное число. Елементи теорії виміру. Шкали виміру. Лекція 5. Тема 3

Елементи теорії виміру. Шкали виміру. Лекція 5. Тема 3 Час ,минута. Определение времени по часам

Час ,минута. Определение времени по часам Деление на десятичную дробь

Деление на десятичную дробь Трикутники

Трикутники Разложение многочлена на множители

Разложение многочлена на множители Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей