- Гетероскедастичность

Содержание

- 2. ОПРЕДЕЛЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ Гетероскедастичность – это неоднородность наблюдений. Она характеризуется тем, что не выполняется предпосылка 20 использования

- 3. ИЛЛЮСТРАЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

- 4. ГЕТЕРОСКЕДАСТИЧНОСТЬ ОШИБОК Причиной непостоянства дисперсии эконометрической модели часто является ее зависимость от масштаба рассматриваемых явлений. В

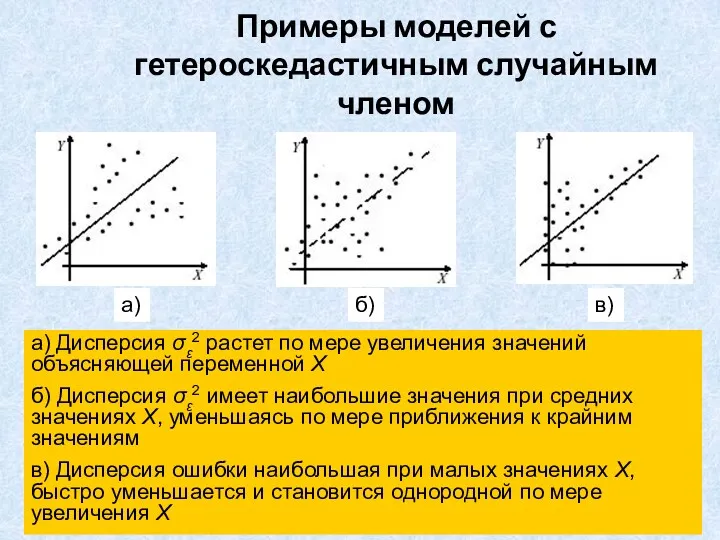

- 5. Примеры моделей с гетероскедастичным случайным членом а) в) б) а) Дисперсия σε2 растет по мере увеличения

- 6. ИСТИННАЯ И ЛОЖНАЯ ГЕТЕРОСКЕДАСТИЧНОСТЬ 1. Истинная гетероскедастичность Вызывается непостоянством дисперсии случайного члена, ее зависимостью от различных

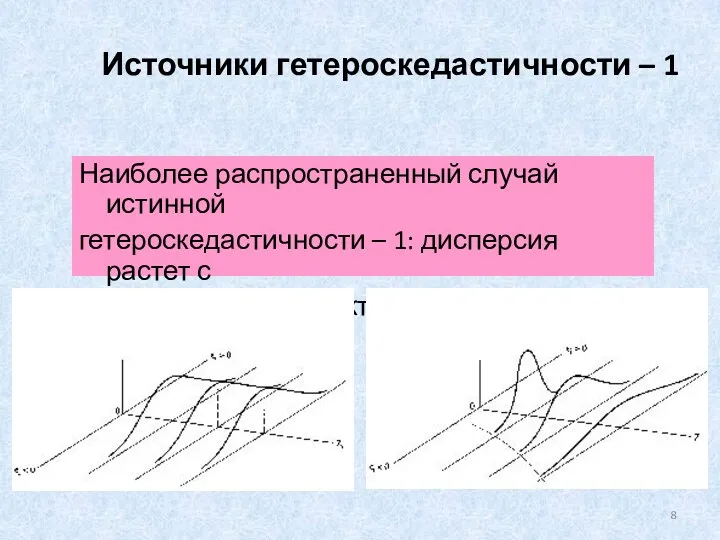

- 7. Источники гетероскедастичности – 1 Истинная гетероскедастичность возникает в перекрестных выборках при зависимости масштаба изменений зависимой переменной

- 8. Источники гетероскедастичности – 1 Наиболее распространенный случай истинной гетероскедастичности – 1: дисперсия растет с ростом одного

- 9. Источники гетероскедастичности – 2 Истинная гетероскедастичность возникает также и во временных рядах, когда зависимая переменная имеет

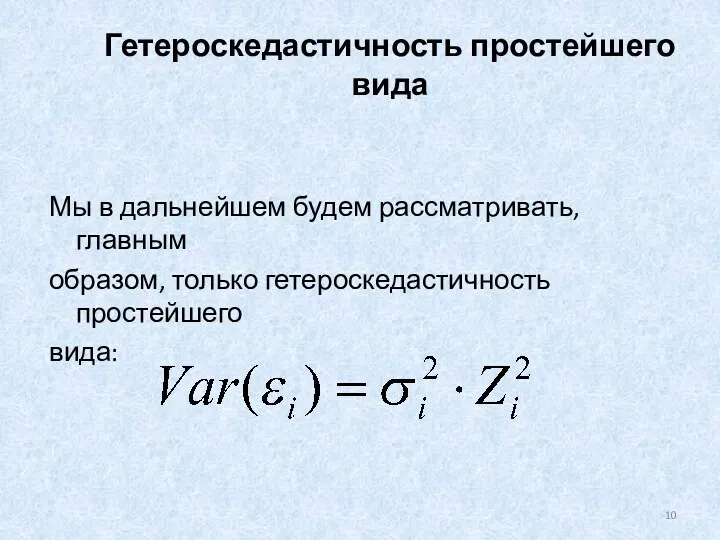

- 10. Гетероскедастичность простейшего вида Мы в дальнейшем будем рассматривать, главным образом, только гетероскедастичность простейшего вида:

- 11. СЛЕДСТВИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ 1. Истинная гетероскедастичность не приводит к смещению оценок коэффициентов регрессии 2. Стандартные ошибки коэффициентов

- 12. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ Обнаружение гетероскедастичности в каждом конкретном случае – довольно сложная задача. Для знания необходимо знать

- 13. Тесты: 1. Тест ранговой корреляции Спирмена. 2. Тест Парка. 3. Тест Глейзера. 4. Тест Голдфелда-Квандта. 5.

- 14. ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА При использовании данного теста предполагается, что дисперсии отклонений остатков будут монотонно изменятьcя

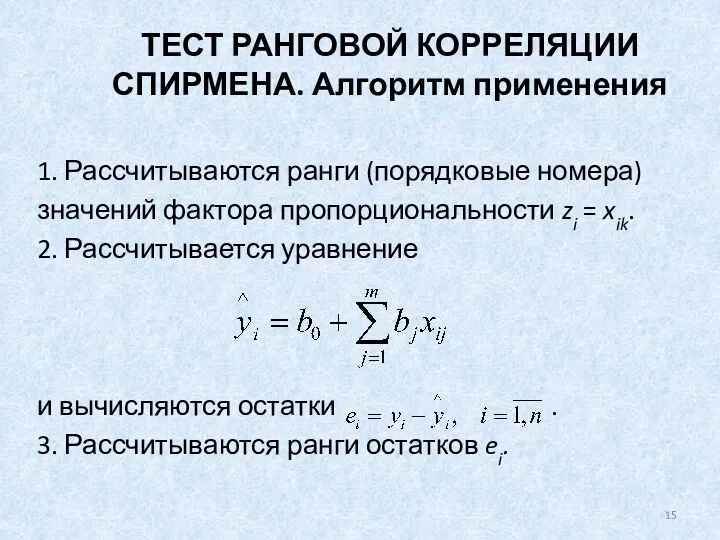

- 15. ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения 1. Рассчитываются ранги (порядковые номера) значений фактора пропорциональности zi =

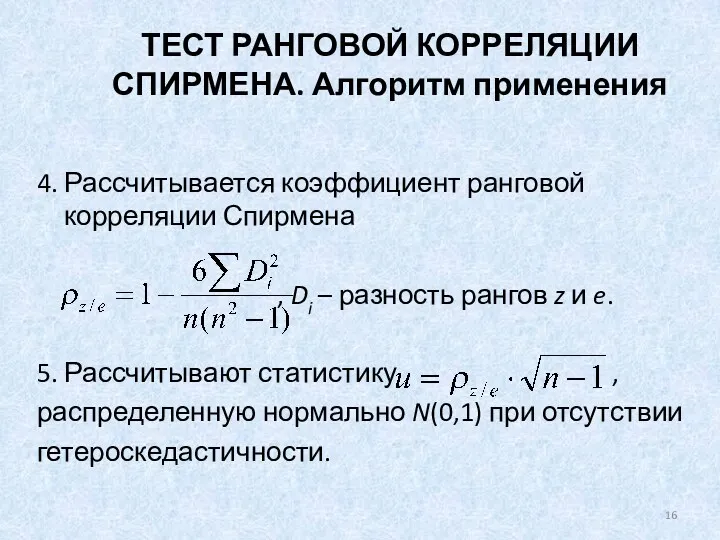

- 16. ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения 4. Рассчитывается коэффициент ранговой корреляции Спирмена , Di – разность

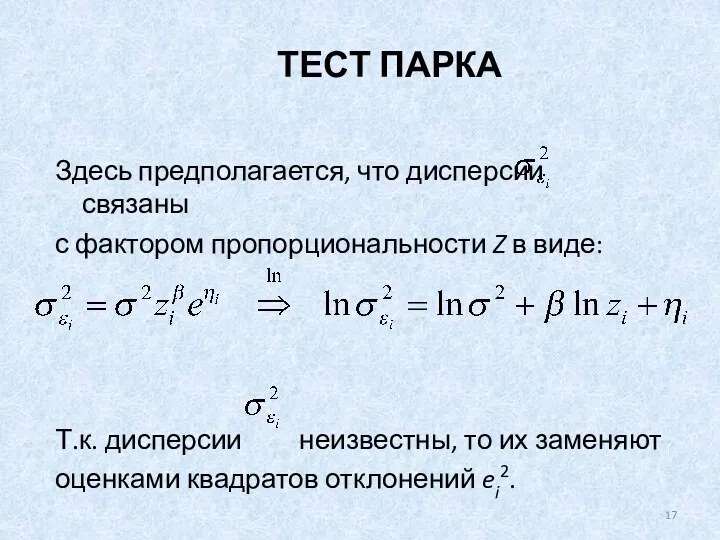

- 17. ТЕСТ ПАРКА Здесь предполагается, что дисперсии связаны с фактором пропорциональности Z в виде: Т.к. дисперсии неизвестны,

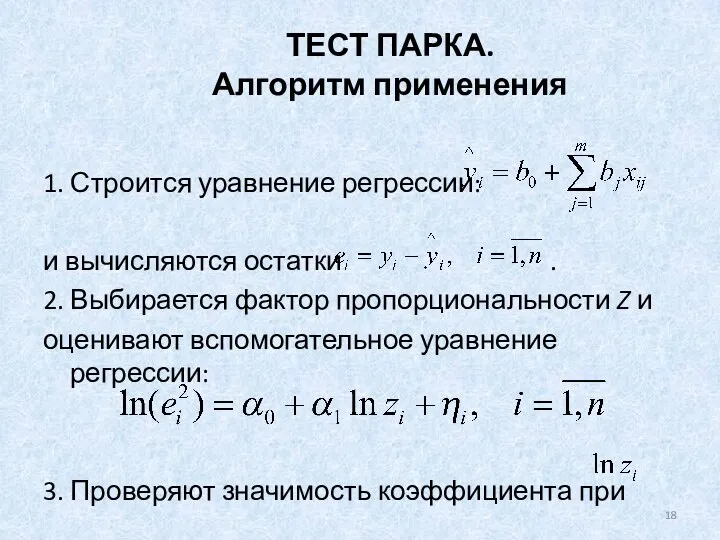

- 18. ТЕСТ ПАРКА. Алгоритм применения 1. Строится уравнение регрессии: и вычисляются остатки . 2. Выбирается фактор пропорциональности

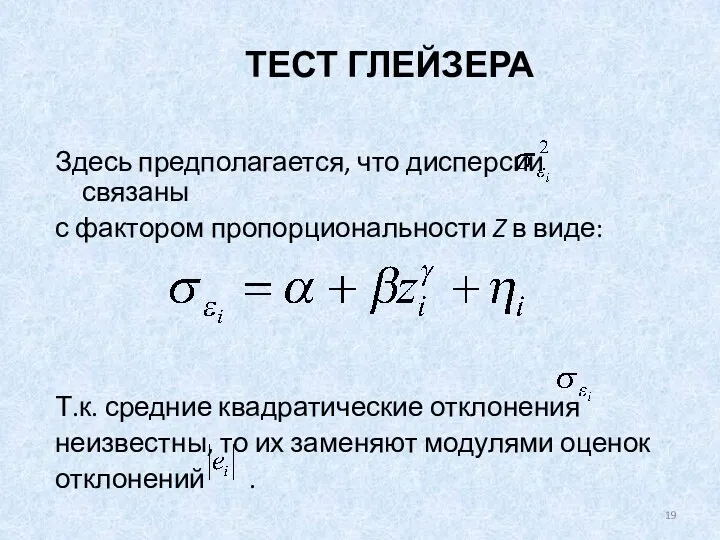

- 19. ТЕСТ ГЛЕЙЗЕРА Здесь предполагается, что дисперсии связаны с фактором пропорциональности Z в виде: Т.к. средние квадратические

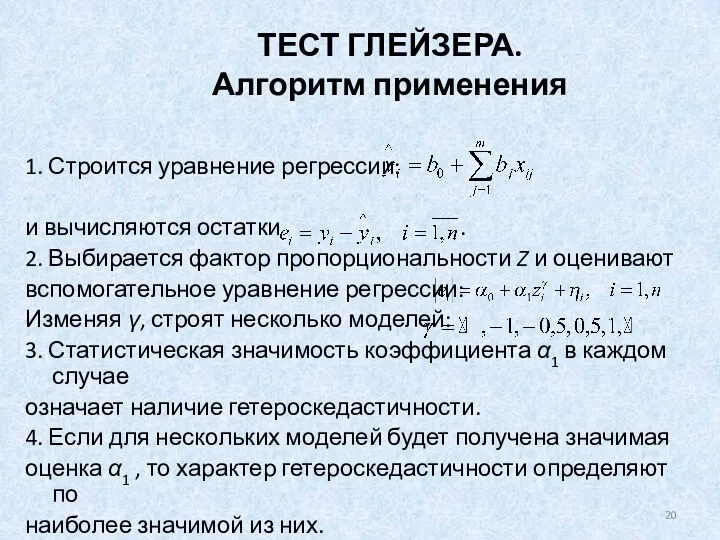

- 20. ТЕСТ ГЛЕЙЗЕРА. Алгоритм применения 1. Строится уравнение регрессии: и вычисляются остатки . 2. Выбирается фактор пропорциональности

- 21. ТЕСТЫ ПАРКА и ГЛЕЙЗЕРА. Выводы Отметим, что как в тесте Парка, так и в тесте Глейзера

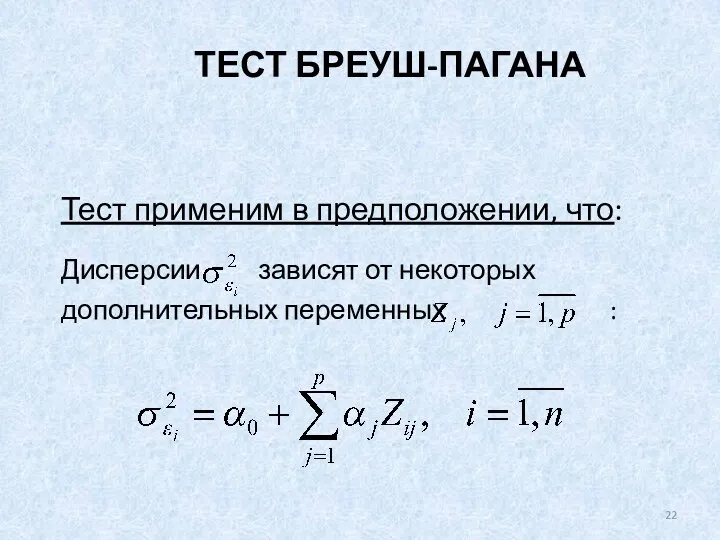

- 22. ТЕСТ БРЕУШ-ПАГАНА Тест применим в предположении, что: Дисперсии зависят от некоторых дополнительных переменных :

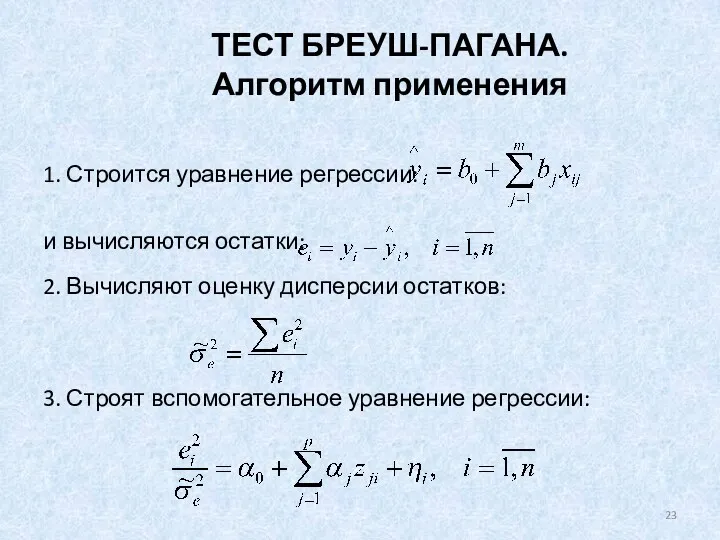

- 23. ТЕСТ БРЕУШ-ПАГАНА. Алгоритм применения 1. Строится уравнение регрессии: и вычисляются остатки: 2. Вычисляют оценку дисперсии остатков:

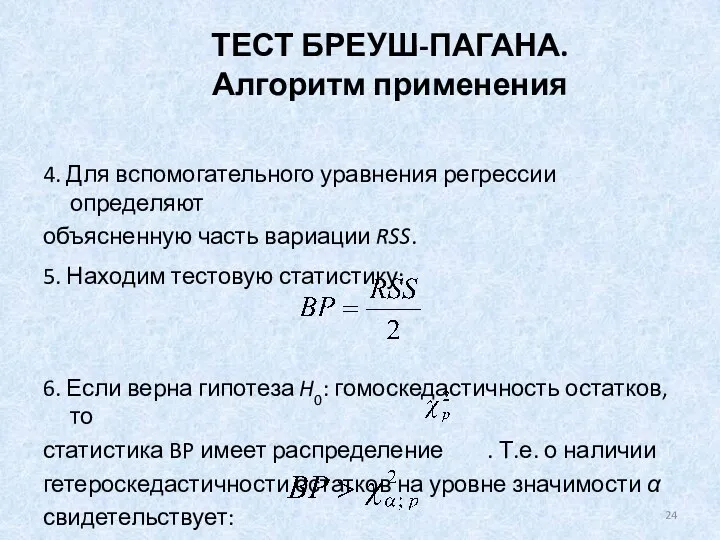

- 24. ТЕСТ БРЕУШ-ПАГАНА. Алгоритм применения 4. Для вспомогательного уравнения регрессии определяют объясненную часть вариации RSS. 5. Находим

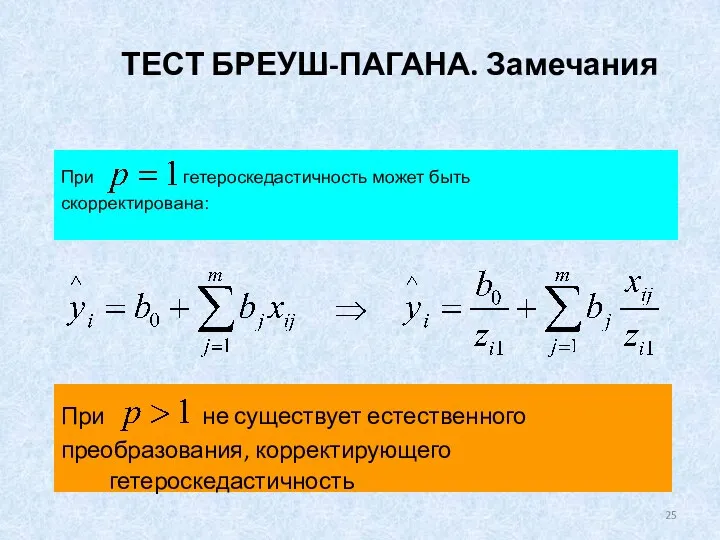

- 25. ТЕСТ БРЕУШ-ПАГАНА. Замечания При не существует естественного преобразования, корректирующего гетероскедастичность При гетероскедастичность может быть скорректирована:

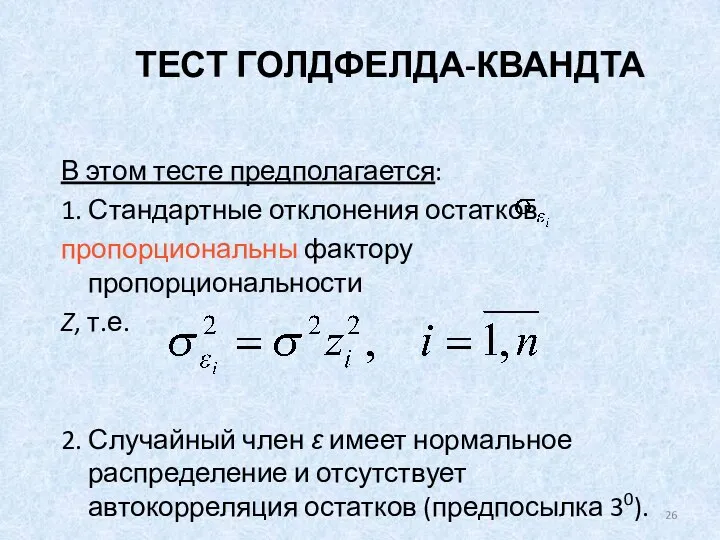

- 26. ТЕСТ ГОЛДФЕЛДА-КВАНДТА В этом тесте предполагается: 1. Стандартные отклонения остатков пропорциональны фактору пропорциональности Z, т.е. 2.

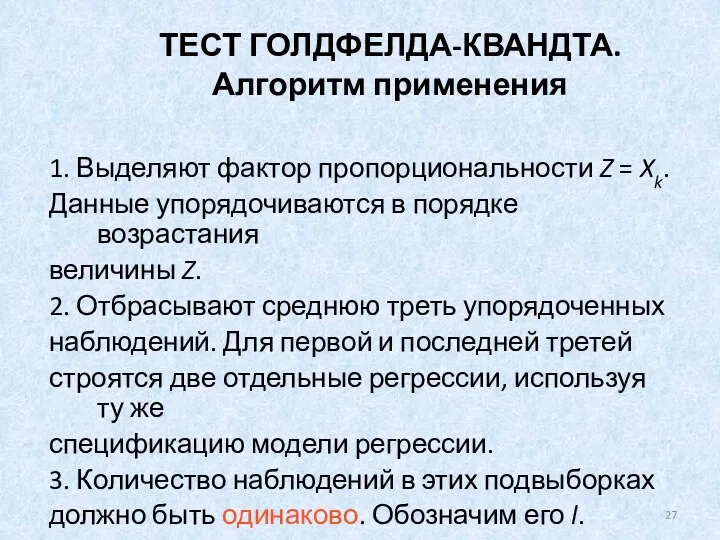

- 27. ТЕСТ ГОЛДФЕЛДА-КВАНДТА. Алгоритм применения 1. Выделяют фактор пропорциональности Z = Xk. Данные упорядочиваются в порядке возрастания

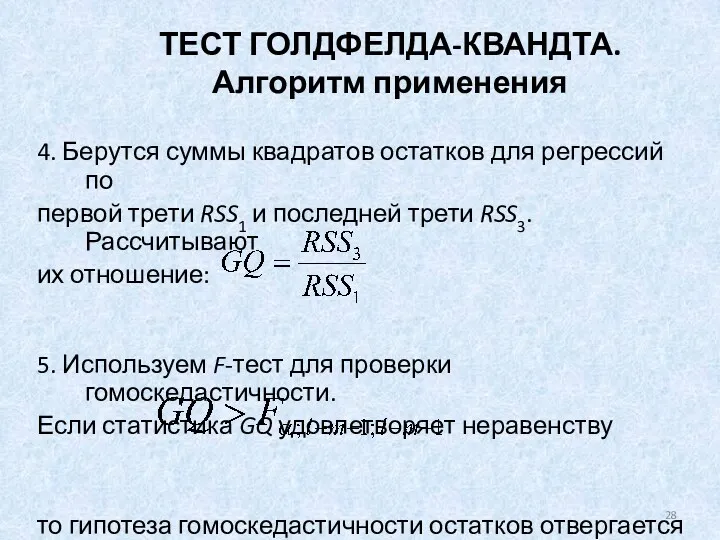

- 28. ТЕСТ ГОЛДФЕЛДА-КВАНДТА. Алгоритм применения 4. Берутся суммы квадратов остатков для регрессий по первой трети RSS1 и

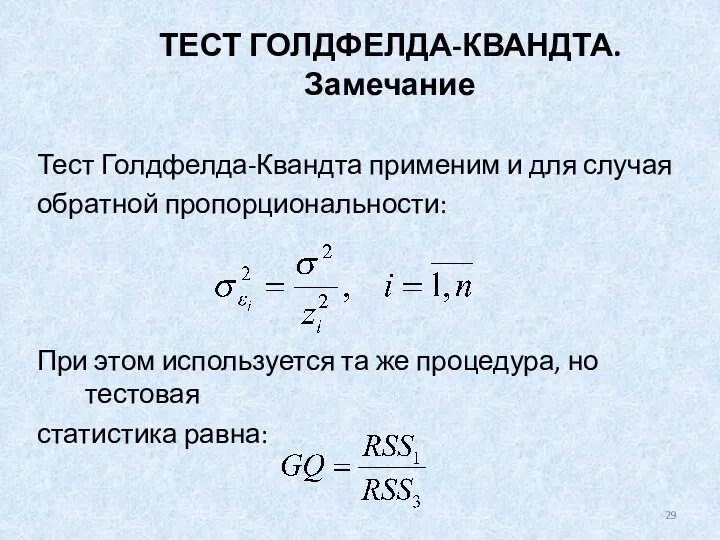

- 29. ТЕСТ ГОЛДФЕЛДА-КВАНДТА. Замечание Тест Голдфелда-Квандта применим и для случая обратной пропорциональности: При этом используется та же

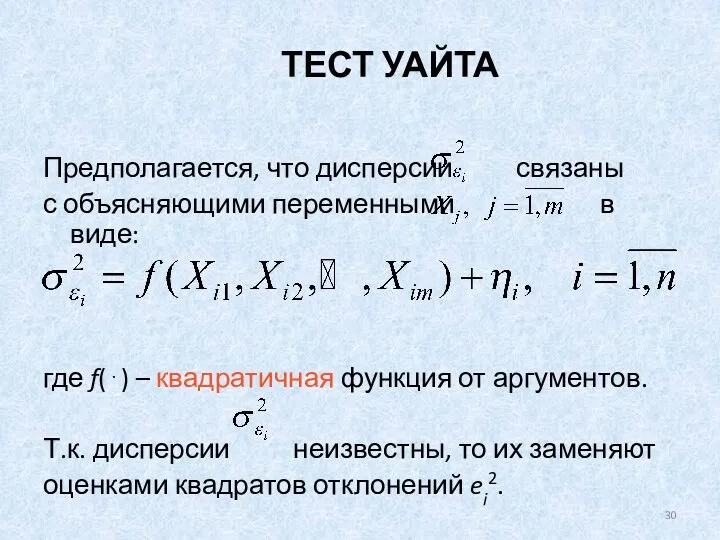

- 30. ТЕСТ УАЙТА Предполагается, что дисперсии связаны с объясняющими переменными в виде: где f(⋅) – квадратичная функция

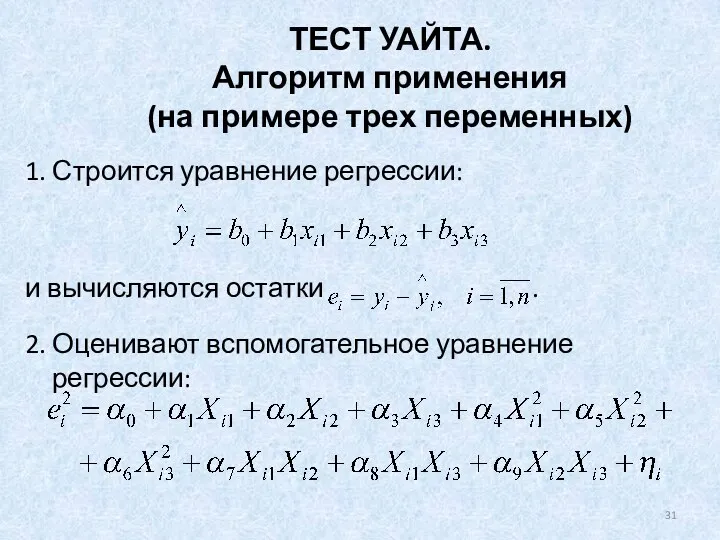

- 31. ТЕСТ УАЙТА. Алгоритм применения (на примере трех переменных) 1. Строится уравнение регрессии: и вычисляются остатки .

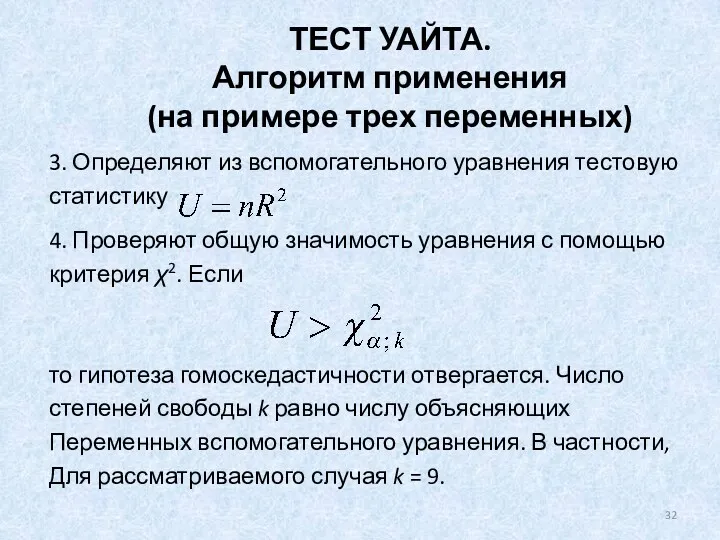

- 32. 3. Определяют из вспомогательного уравнения тестовую статистику 4. Проверяют общую значимость уравнения с помощью критерия χ2.

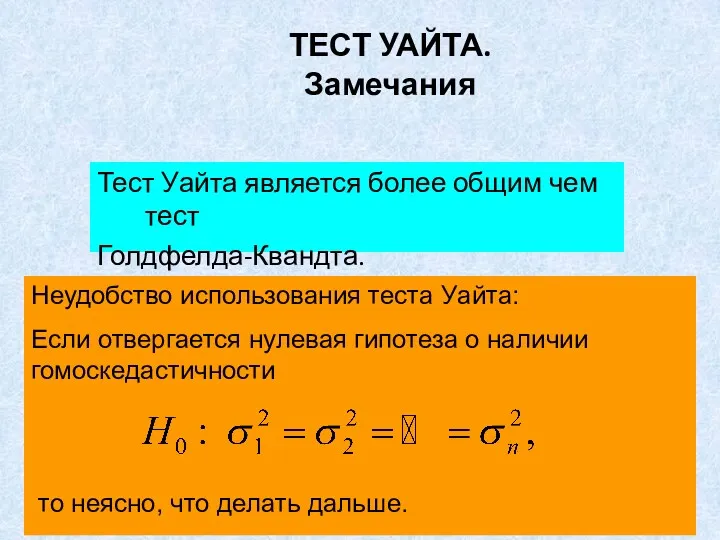

- 33. ТЕСТ УАЙТА. Замечания Тест Уайта является более общим чем тест Голдфелда-Квандта. Неудобство использования теста Уайта: Если

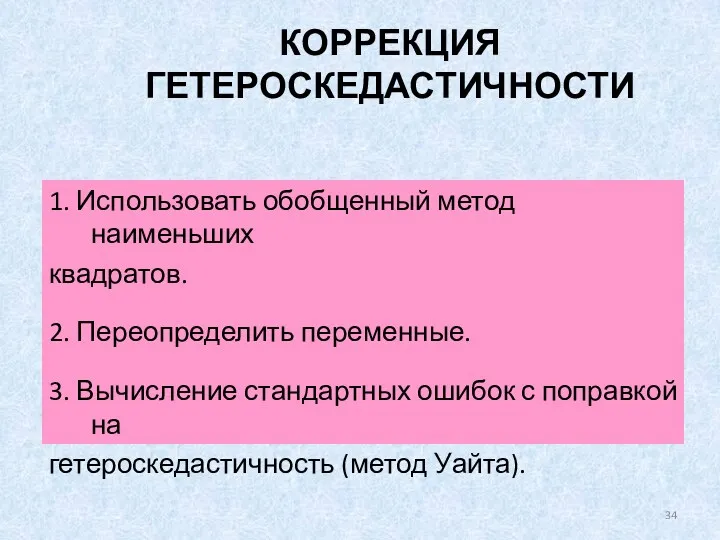

- 34. КОРРЕКЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ 1. Использовать обобщенный метод наименьших квадратов. 2. Переопределить переменные. 3. Вычисление стандартных ошибок с

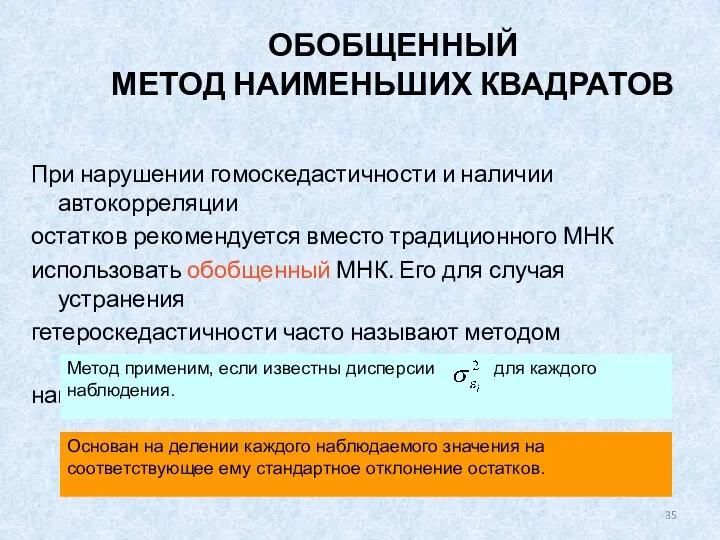

- 35. ОБОБЩЕННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ При нарушении гомоскедастичности и наличии автокорреляции остатков рекомендуется вместо традиционного МНК использовать

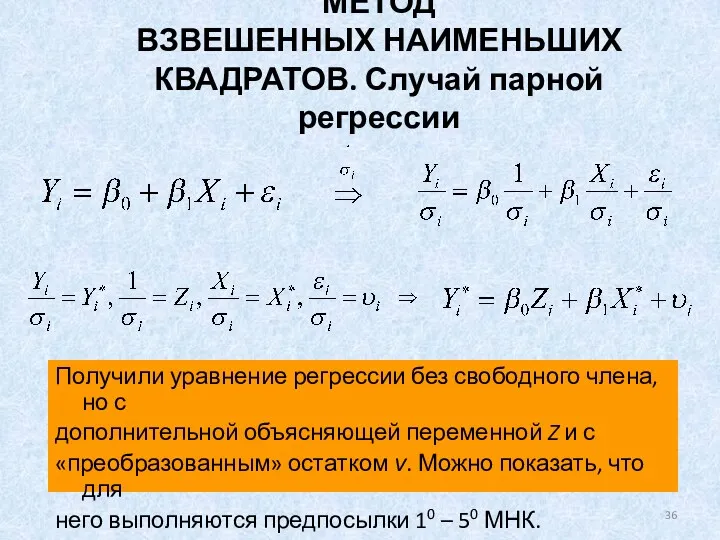

- 36. МЕТОД ВЗВЕШЕННЫХ НАИМЕНЬШИХ КВАДРАТОВ. Случай парной регрессии Получили уравнение регрессии без свободного члена, но с дополнительной

- 38. Скачать презентацию

ОПРЕДЕЛЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Гетероскедастичность – это неоднородность

наблюдений. Она характеризуется тем, что не

выполняется предпосылка

ОПРЕДЕЛЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Гетероскедастичность – это неоднородность

наблюдений. Она характеризуется тем, что не

выполняется предпосылка

ИЛЛЮСТРАЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

ИЛЛЮСТРАЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

ГЕТЕРОСКЕДАСТИЧНОСТЬ ОШИБОК

Причиной непостоянства дисперсии

эконометрической модели часто является ее зависимость

от масштаба рассматриваемых

ГЕТЕРОСКЕДАСТИЧНОСТЬ ОШИБОК

Причиной непостоянства дисперсии

эконометрической модели часто является ее зависимость

от масштаба рассматриваемых

Примеры моделей с гетероскедастичным случайным членом

а)

в)

б)

а) Дисперсия σε2 растет по мере

Примеры моделей с гетероскедастичным случайным членом

а)

в)

б)

а) Дисперсия σε2 растет по мере

ИСТИННАЯ И ЛОЖНАЯ ГЕТЕРОСКЕДАСТИЧНОСТЬ

1. Истинная гетероскедастичность

Вызывается непостоянством дисперсии случайного

члена, ее зависимостью

ИСТИННАЯ И ЛОЖНАЯ ГЕТЕРОСКЕДАСТИЧНОСТЬ

1. Истинная гетероскедастичность

Вызывается непостоянством дисперсии случайного

члена, ее зависимостью

Источники гетероскедастичности – 1

Истинная гетероскедастичность возникает в перекрестных выборках при зависимости

Источники гетероскедастичности – 1

Истинная гетероскедастичность возникает в перекрестных выборках при зависимости

Источники гетероскедастичности – 1

Наиболее распространенный случай истинной

гетероскедастичности – 1: дисперсия растет

Источники гетероскедастичности – 1

Наиболее распространенный случай истинной

гетероскедастичности – 1: дисперсия растет

Источники гетероскедастичности – 2

Истинная гетероскедастичность возникает также и

во временных рядах, когда

Источники гетероскедастичности – 2

Истинная гетероскедастичность возникает также и

во временных рядах, когда

Гетероскедастичность простейшего вида

Мы в дальнейшем будем рассматривать, главным

образом, только гетероскедастичность простейшего

вида:

Гетероскедастичность простейшего вида

Мы в дальнейшем будем рассматривать, главным

образом, только гетероскедастичность простейшего

вида:

СЛЕДСТВИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Истинная гетероскедастичность не приводит к

смещению оценок коэффициентов регрессии

2. Стандартные

СЛЕДСТВИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Истинная гетероскедастичность не приводит к

смещению оценок коэффициентов регрессии

2. Стандартные

ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Обнаружение гетероскедастичности в каждом конкретном

случае – довольно сложная задача.

Для знания

ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Обнаружение гетероскедастичности в каждом конкретном

случае – довольно сложная задача.

Для знания

Тесты:

1. Тест ранговой корреляции Спирмена.

2. Тест Парка.

3. Тест Глейзера.

4. Тест Голдфелда-Квандта.

5.

Тесты:

1. Тест ранговой корреляции Спирмена.

2. Тест Парка.

3. Тест Глейзера.

4. Тест Голдфелда-Квандта.

5.

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА

При использовании данного теста

предполагается, что дисперсии отклонений

остатков будут

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА

При использовании данного теста

предполагается, что дисперсии отклонений

остатков будут

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения

1. Рассчитываются ранги (порядковые номера)

значений фактора

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения

1. Рассчитываются ранги (порядковые номера)

значений фактора

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения

4. Рассчитывается коэффициент ранговой корреляции Спирмена

ТЕСТ РАНГОВОЙ КОРРЕЛЯЦИИ СПИРМЕНА. Алгоритм применения

4. Рассчитывается коэффициент ранговой корреляции Спирмена

ТЕСТ ПАРКА

Здесь предполагается, что дисперсии связаны

с фактором пропорциональности Z в виде:

Т.к.

ТЕСТ ПАРКА

Здесь предполагается, что дисперсии связаны

с фактором пропорциональности Z в виде:

Т.к.

ТЕСТ ПАРКА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки .

2. Выбирается

ТЕСТ ПАРКА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки .

2. Выбирается

ТЕСТ ГЛЕЙЗЕРА

Здесь предполагается, что дисперсии связаны

с фактором пропорциональности Z в виде:

Т.к.

ТЕСТ ГЛЕЙЗЕРА

Здесь предполагается, что дисперсии связаны

с фактором пропорциональности Z в виде:

Т.к.

ТЕСТ ГЛЕЙЗЕРА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки .

2. Выбирается

ТЕСТ ГЛЕЙЗЕРА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки .

2. Выбирается

ТЕСТЫ ПАРКА и ГЛЕЙЗЕРА.

Выводы

Отметим, что как в тесте Парка, так

ТЕСТЫ ПАРКА и ГЛЕЙЗЕРА.

Выводы

Отметим, что как в тесте Парка, так

ТЕСТ БРЕУШ-ПАГАНА

Тест применим в предположении, что:

Дисперсии зависят от некоторых

дополнительных переменных :

ТЕСТ БРЕУШ-ПАГАНА

Тест применим в предположении, что:

Дисперсии зависят от некоторых

дополнительных переменных :

ТЕСТ БРЕУШ-ПАГАНА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки:

2. Вычисляют оценку

ТЕСТ БРЕУШ-ПАГАНА.

Алгоритм применения

1. Строится уравнение регрессии:

и вычисляются остатки:

2. Вычисляют оценку

ТЕСТ БРЕУШ-ПАГАНА.

Алгоритм применения

4. Для вспомогательного уравнения регрессии определяют

объясненную часть вариации

ТЕСТ БРЕУШ-ПАГАНА.

Алгоритм применения

4. Для вспомогательного уравнения регрессии определяют

объясненную часть вариации

ТЕСТ БРЕУШ-ПАГАНА. Замечания

При не существует естественного

преобразования, корректирующего гетероскедастичность

При гетероскедастичность может

ТЕСТ БРЕУШ-ПАГАНА. Замечания

При не существует естественного

преобразования, корректирующего гетероскедастичность

При гетероскедастичность может

ТЕСТ ГОЛДФЕЛДА-КВАНДТА

В этом тесте предполагается:

1. Стандартные отклонения остатков

пропорциональны фактору пропорциональности

Z, т.е.

2.

ТЕСТ ГОЛДФЕЛДА-КВАНДТА

В этом тесте предполагается:

1. Стандартные отклонения остатков

пропорциональны фактору пропорциональности

Z, т.е.

2.

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Алгоритм применения

1. Выделяют фактор пропорциональности Z = Xk.

Данные упорядочиваются

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Алгоритм применения

1. Выделяют фактор пропорциональности Z = Xk.

Данные упорядочиваются

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Алгоритм применения

4. Берутся суммы квадратов остатков для регрессий по

первой

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Алгоритм применения

4. Берутся суммы квадратов остатков для регрессий по

первой

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Замечание

Тест Голдфелда-Квандта применим и для случая

обратной пропорциональности:

При этом используется

ТЕСТ ГОЛДФЕЛДА-КВАНДТА.

Замечание

Тест Голдфелда-Квандта применим и для случая

обратной пропорциональности:

При этом используется

ТЕСТ УАЙТА

Предполагается, что дисперсии связаны

с объясняющими переменными в виде:

где f(⋅) –

ТЕСТ УАЙТА

Предполагается, что дисперсии связаны

с объясняющими переменными в виде:

где f(⋅) –

ТЕСТ УАЙТА.

Алгоритм применения

(на примере трех переменных)

1. Строится уравнение регрессии:

и

ТЕСТ УАЙТА.

Алгоритм применения

(на примере трех переменных)

1. Строится уравнение регрессии:

и

3. Определяют из вспомогательного уравнения тестовую

статистику

4. Проверяют общую значимость уравнения с

3. Определяют из вспомогательного уравнения тестовую

статистику

4. Проверяют общую значимость уравнения с

ТЕСТ УАЙТА.

Замечания

Тест Уайта является более общим чем тест

Голдфелда-Квандта.

Неудобство использования теста

ТЕСТ УАЙТА.

Замечания

Тест Уайта является более общим чем тест

Голдфелда-Квандта.

Неудобство использования теста

КОРРЕКЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Использовать обобщенный метод наименьших

квадратов.

2. Переопределить переменные.

3. Вычисление стандартных ошибок

КОРРЕКЦИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Использовать обобщенный метод наименьших

квадратов.

2. Переопределить переменные.

3. Вычисление стандартных ошибок

ОБОБЩЕННЫЙ

МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

При нарушении гомоскедастичности и наличии автокорреляции

остатков рекомендуется вместо

ОБОБЩЕННЫЙ

МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

При нарушении гомоскедастичности и наличии автокорреляции

остатков рекомендуется вместо

МЕТОД

ВЗВЕШЕННЫХ НАИМЕНЬШИХ КВАДРАТОВ. Случай парной регрессии

Получили уравнение регрессии без свободного

МЕТОД

ВЗВЕШЕННЫХ НАИМЕНЬШИХ КВАДРАТОВ. Случай парной регрессии

Получили уравнение регрессии без свободного

Умножение десятичных дробей. 5 класс

Умножение десятичных дробей. 5 класс Тригонометрические формулы

Тригонометрические формулы Комплексные числа

Комплексные числа Прямоугольный параллелепипед

Прямоугольный параллелепипед Конспект урока математики в 3 классе УМНОЖЕНИЕ НА 1 И НА 0

Конспект урока математики в 3 классе УМНОЖЕНИЕ НА 1 И НА 0 4 класс. Табличные случаи умножения и деления. Урок - путешествие В цирк

4 класс. Табличные случаи умножения и деления. Урок - путешествие В цирк Динамические эконометрические модели

Динамические эконометрические модели Основы теории погрешности вычислений. Лекция 2

Основы теории погрешности вычислений. Лекция 2 Задачи на построение сечений

Задачи на построение сечений Первый признак равенства треугольников. 7 класс

Первый признак равенства треугольников. 7 класс Треугольник вписанный в окружность

Треугольник вписанный в окружность Математика. 1 класс. Урок 32. Числа 1-5 - Презентация

Математика. 1 класс. Урок 32. Числа 1-5 - Презентация Екі векторды векторлық көбейту

Екі векторды векторлық көбейту Проект Оригами

Проект Оригами Вилкова М.В. Тренажер по математике. 3 - 4 классы.

Вилкова М.В. Тренажер по математике. 3 - 4 классы. Умножение десятичных дробей

Умножение десятичных дробей Элементы теории алгоритмов

Элементы теории алгоритмов Функция y = kx2 Функция y = k/x. Алгебра 8 класс

Функция y = kx2 Функция y = k/x. Алгебра 8 класс Співнапрямлені промені

Співнапрямлені промені Порядок выполнения действий.

Порядок выполнения действий. Метод главных компонент

Метод главных компонент Тест по теме: Векторы в пространстве

Тест по теме: Векторы в пространстве Касательная к окружности

Касательная к окружности Сложение чисел (1 класс)

Сложение чисел (1 класс) Угол. Измерение углов. Виды углов

Угол. Измерение углов. Виды углов Решение треугольников

Решение треугольников N нчы дәрәҗә арифметик тамыр билгеләмәсе

N нчы дәрәҗә арифметик тамыр билгеләмәсе Пирамида

Пирамида