- Изучение взаимосвязи между явлениями методами корреляционно-регрессионного анализа

Содержание

- 2. Общий план работы Обзор темы «Изучение взаимосвязи между социально-экономическими явлениями методами корреляционно-регрессионного анализа» Обзор темы «Анализ

- 3. Тема: Изучение взаимосвязи между явлениями методами корреляционно-регрессионного анализа План: 1. Принципы изучения взаимосвязи. 2. Классификация видов

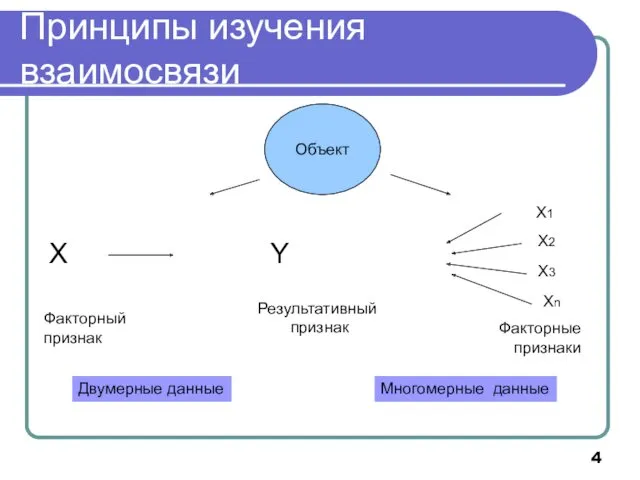

- 4. Принципы изучения взаимосвязи X Y Факторный признак Результативный признак Объект Двумерные данные Х1 Х2 Х3 Хn

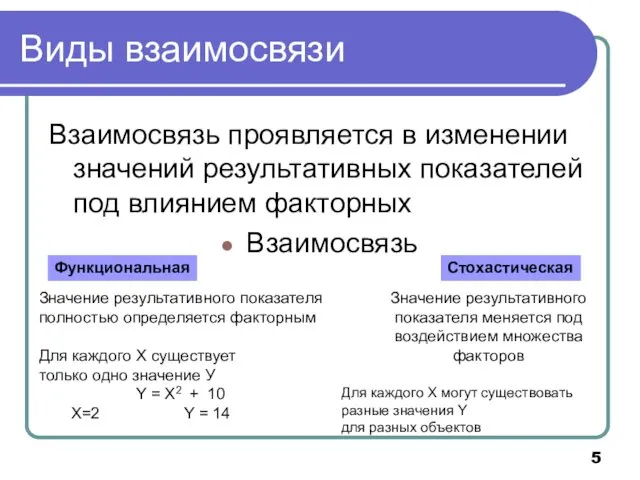

- 5. Виды взаимосвязи Взаимосвязь проявляется в изменении значений результативных показателей под влиянием факторных Взаимосвязь Функциональная Стохастическая Значение

- 6. Пример: Результаты деятельности аудиторских фирм по итогам 2015 г. У Х1 Х2

- 7. Сущность корреляционной связи При корреляционной связи изменение среднего значения результативного признака обусловлено влиянием (= изменением) факторных

- 8. Классификация видов взаимосвязи

- 9. Критерии оценки тесноты взаимосвязи Знак при коэффициенте связи указывает на направление связи: > 0 – прямая

- 10. Сущность корреляционного и регрессионного анализов Корреляционный анализ выявляет тесноту и направление взаимосвязи между показателями Регрессионный анализ

- 11. Условия применения корреляционно-регрессионного анализа 1. Единицы исследуемой совокупности должны иметь одинаковую размерность и методологию расчета. 2.

- 12. Графический анализ взаимосвязи Для графического анализа строится диаграмма рассеяния (поле корреляции)

- 13. Графический анализ взаимосвязи: ось концентрации облака точек Линия регрессии – ось концентрации облака точек

- 14. Графический анализ взаимосвязи: А) и Б) – линейная связь В) и Г) – нелинейная связь А)

- 15. Графический анализ взаимосвязи: взаимосвязь отсутствует Д)

- 16. Пример: Результаты деятельности аудиторских фирм по итогам 2011 г. У Х1 Х2 Какой из показателей Х1

- 17. Парный линейный коэффициент корреляции Пирсона

- 18. Парный линейный коэффициент корреляции Пирсона Коэффициент корреляции, обозначаемый r, характеризует тесноту и направление линейной связи между

- 19. Упрощенная формула расчета СКО ВАЖНО: применима только для несгруппированных данных

- 20. Парный линейный коэффициент корреляции Пирсона

- 21. Парный линейный коэффициент корреляции Пирсона

- 22. Пример: рассчитаем парный линейный коэффициент корреляции между численностью аудиторов (Х1) и размером совокупной выручки аудиторской фирмы

- 23. Расчет при помощи MS Excel =ПИРСОН(массив1;массив2) =PEARSON(массив1;массив2) массив1 массив2 Парный линейный коэффициент корреляции Пирсона

- 24. Расчет r при помощи MS Excel

- 25. Проверка значимости r t-критерий Стьюдента

- 26. Пример: Результаты деятельности аудиторских фирм по итогам 2011 г. У Х1 Х2 r УХ1 = 0,87

- 27. Ложная корреляция Высокая корреляция между Х и У ≠ причинно-следственная взаимосвязь между Х и У !

- 28. Пример ложной корреляции Количество пожарных Ущерб от пожара Причиной взаимосвязи является третий фактор: масштаб пожара

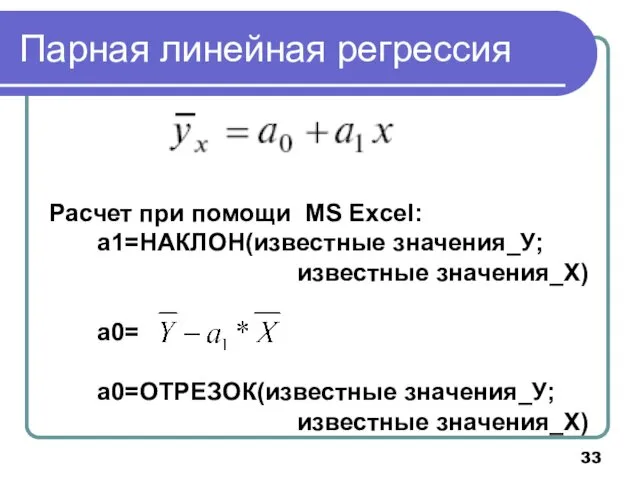

- 29. Парная линейная регрессия Линейное уравнение регрессии: a0—показывает усредненное влияние на результативный признак неучтенных в уравнении факторных

- 30. Парная линейная регрессия Метод наименьших квадратов

- 31. Пример: рассчитаем параметры линейного уравнения регрессии между численностью аудиторов (Х1) и размером совокупной выручки аудиторской фирмы

- 32. Интерпретация коэффициентов регрессии Ух1 = 22,573+1,1165*Х1 a0 = 22,573 показывает, в какой степени на размер совокупной

- 33. Парная линейная регрессия Расчет при помощи MS Excel: а1=НАКЛОН(известные значения_У; известные значения_Х) а0= а0=ОТРЕЗОК(известные значения_У; известные

- 34. Расчет коэффициентов регрессии при помощи MS Excel

- 35. Расчет коэффициентов регрессии при помощи MS Excel

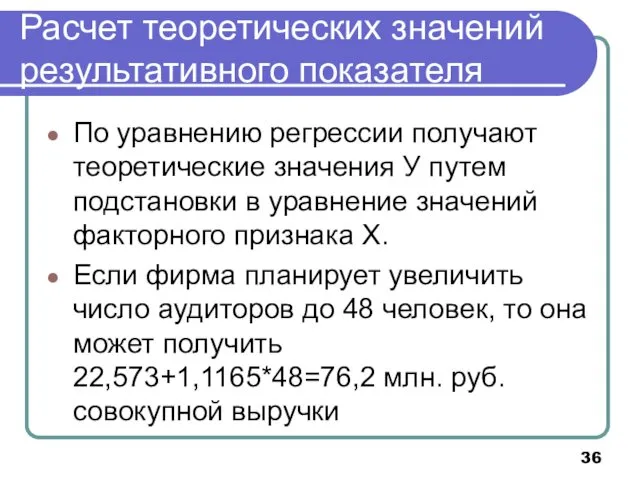

- 36. Расчет теоретических значений результативного показателя По уравнению регрессии получают теоретические значения У путем подстановки в уравнение

- 37. Расчет теоретических значений У по уравнению регрессии Ух1=22,573+1,1165*Х1

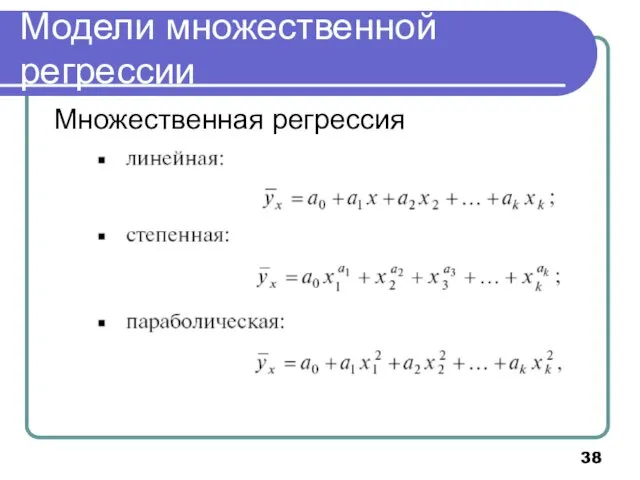

- 38. Модели множественной регрессии Множественная регрессия

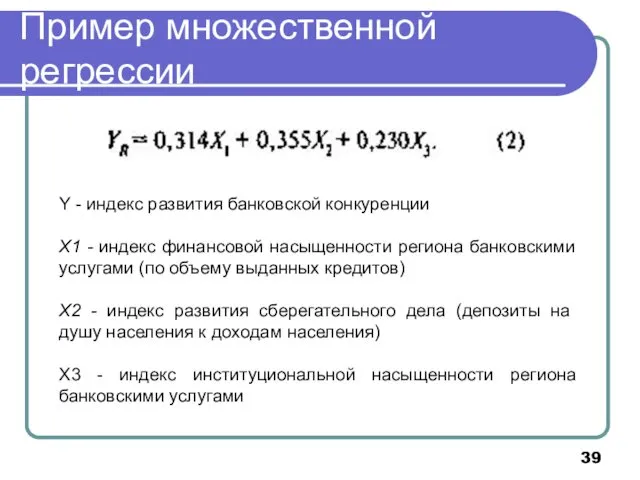

- 39. Пример множественной регрессии Y - индекс развития банковской конкуренции Х1 - индекс финансовой насыщенности региона банковскими

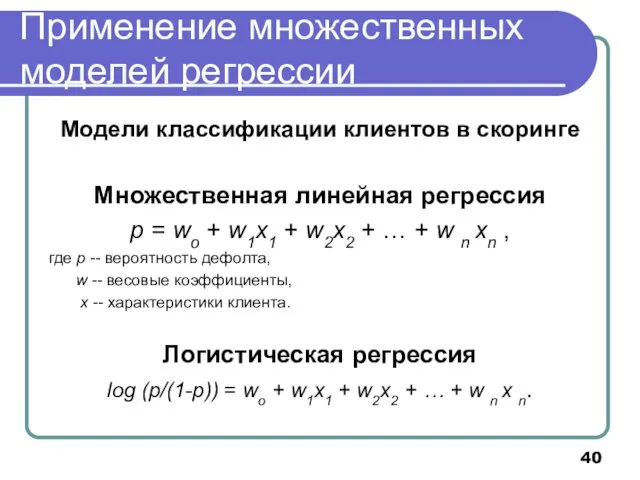

- 40. Применение множественных моделей регрессии Модели классификации клиентов в скоринге Множественная линейная регрессия р = wo +

- 41. ТЕМА: АНАЛИЗ ДИНАМИКИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ План 1. Понятие и классификация рядов динамики 2. Индивидуальные и средние

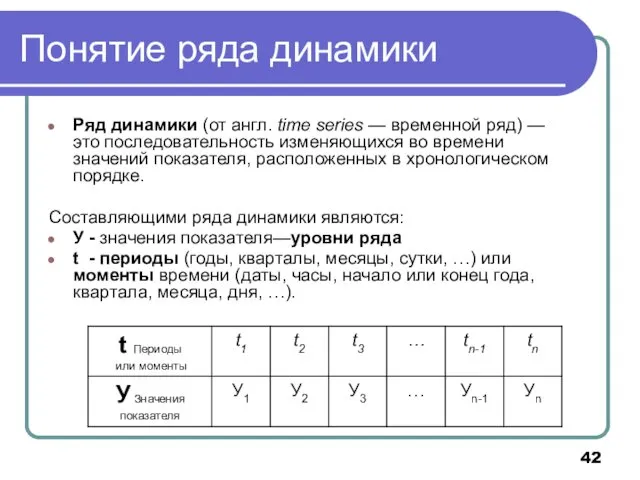

- 42. Ряд динамики (от англ. time series — временной ряд) — это последовательность изменяющихся во времени значений

- 43. Классификация рядов динамики

- 44. Число построенных квартир и их средний размер в РФ

- 45. Численность персонала фирмы в I полугодии 2016 г. (на 1-е число месяца)

- 46. Динамика объема розничного товарооборота в регионе

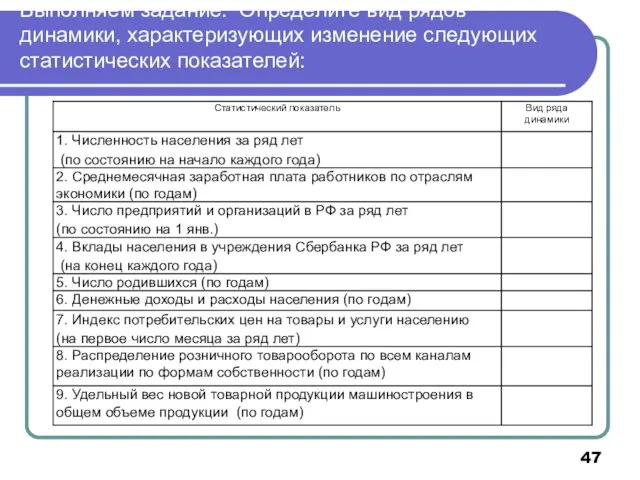

- 47. Выполняем задание: Определите вид рядов динамики, характеризующих изменение следующих статистических показателей:

- 48. Сопоставимость уровней Основные причины несопоставимости: различие в единицах измерения и единицах счета; различие в методологии учета

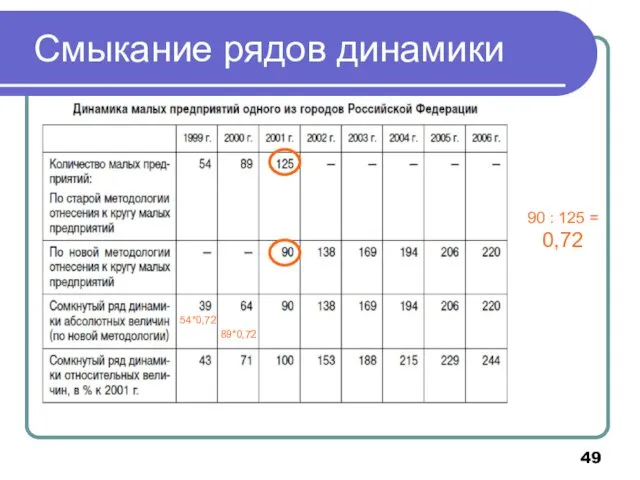

- 49. Смыкание рядов динамики 90 : 125 = 0,72 89*0,72 54*0,72

- 50. Аналитические показатели ряда динамики цепные базисные цепные базисные цепные базисные

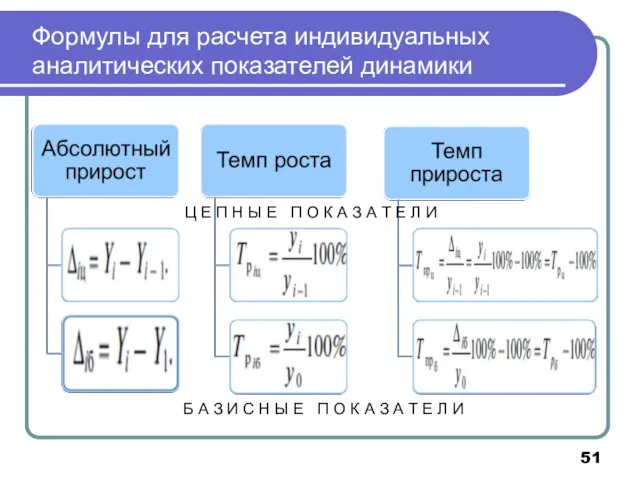

- 51. Формулы для расчета индивидуальных аналитических показателей динамики Ц Е П Н Ы Е П О К

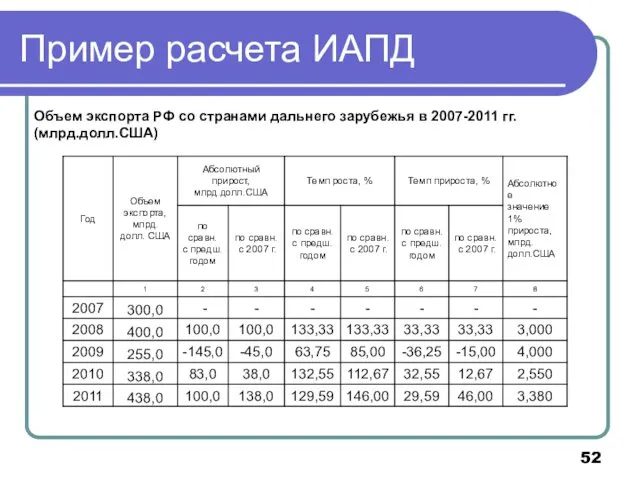

- 52. Пример расчета ИАПД Объем экспорта РФ со странами дальнего зарубежья в 2007-2011 гг. (млрд.долл.США)

- 53. Формулы для расчета средних аналитических показателей динамики Для расчета применяется формула средней геометрической величины

- 54. Пример расчета САПД или 109,92%

- 55. Простейшие методы прогнозирования

- 56. Пример расчета прогнозных значений

- 57. Методы выявления тенденции в рядах динамики

- 58. Метод укрупнения интервалов

- 59. Сглаживание ряда динамики нечетноуровневыми скользящими средними

- 60. Сглаживание ряда динамики четноуровневыми скользящими средними

- 61. Аналитическое выравнивание предполагает представление уровней ряда динамики в виде функции времени: У = f(t). где: Уt

- 62. Способы задания фактора времени t

- 63. Расчет параметров линейного уравнения тренда Фактор t задан линейно Фактор t задан методом условного нуля

- 64. Расчет параметров параболического уравнения тренда Фактор t задан линейно Фактор t задан методом условного нуля Уt

- 65. Критерий выбора модели Лучше описывает тенденцию развития та модель, у которой расчетные значения максимально близки к

- 67. Скачать презентацию

Общий план работы

Обзор темы «Изучение взаимосвязи между социально-экономическими явлениями методами корреляционно-регрессионного

Общий план работы

Обзор темы «Изучение взаимосвязи между социально-экономическими явлениями методами корреляционно-регрессионного

Тема: Изучение взаимосвязи между явлениями методами корреляционно-регрессионного анализа

План:

1. Принципы изучения взаимосвязи.

2.

Тема: Изучение взаимосвязи между явлениями методами корреляционно-регрессионного анализа

План:

1. Принципы изучения взаимосвязи.

2.

Принципы изучения взаимосвязи

X Y

Факторный

признак

Результативный

признак

Объект

Двумерные данные

Х1

Х2

Х3

Хn

Многомерные данные

Факторные признаки

Принципы изучения взаимосвязи

X Y

Факторный

признак

Результативный

признак

Объект

Двумерные данные

Х1

Х2

Х3

Хn

Многомерные данные

Факторные признаки

Виды взаимосвязи

Взаимосвязь проявляется в изменении значений результативных показателей под влиянием факторных

Взаимосвязь

Функциональная

Стохастическая

Значение

Виды взаимосвязи

Взаимосвязь проявляется в изменении значений результативных показателей под влиянием факторных

Взаимосвязь

Функциональная

Стохастическая

Значение

Пример: Результаты деятельности аудиторских фирм по итогам 2015 г.

У

Х1

Х2

Пример: Результаты деятельности аудиторских фирм по итогам 2015 г.

У

Х1

Х2

Сущность корреляционной связи

При корреляционной связи изменение среднего значения результативного признака обусловлено

Сущность корреляционной связи

При корреляционной связи изменение среднего значения результативного признака обусловлено

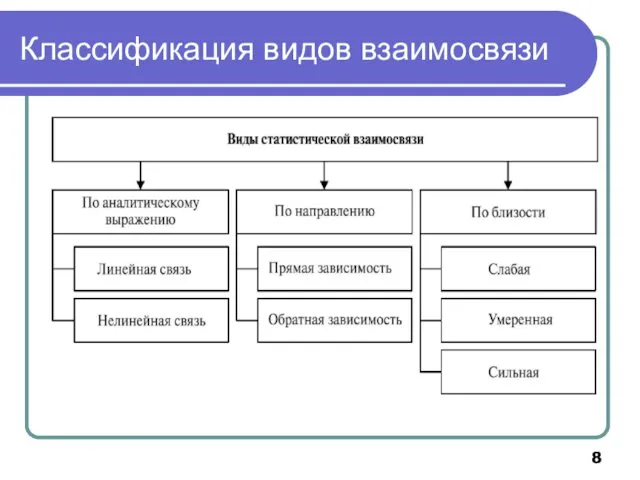

Классификация видов взаимосвязи

Классификация видов взаимосвязи

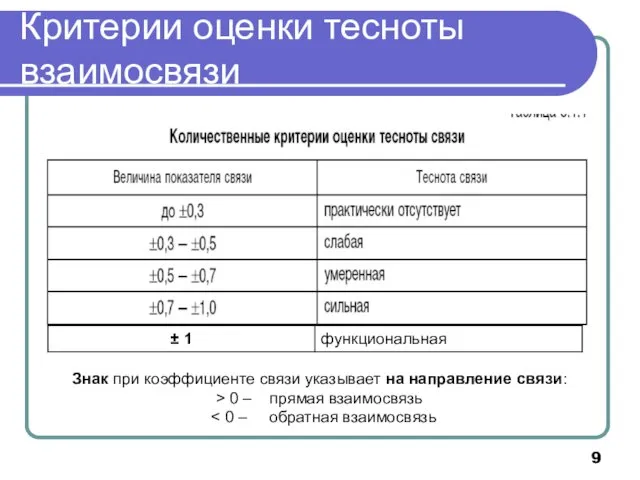

Критерии оценки тесноты взаимосвязи

Знак при коэффициенте связи указывает на направление связи:

>

Критерии оценки тесноты взаимосвязи

Знак при коэффициенте связи указывает на направление связи:

>

Сущность корреляционного и регрессионного анализов

Корреляционный анализ выявляет тесноту и направление взаимосвязи

Сущность корреляционного и регрессионного анализов

Корреляционный анализ выявляет тесноту и направление взаимосвязи

Условия применения корреляционно-регрессионного анализа

1. Единицы исследуемой совокупности должны иметь одинаковую размерность

Условия применения корреляционно-регрессионного анализа

1. Единицы исследуемой совокупности должны иметь одинаковую размерность

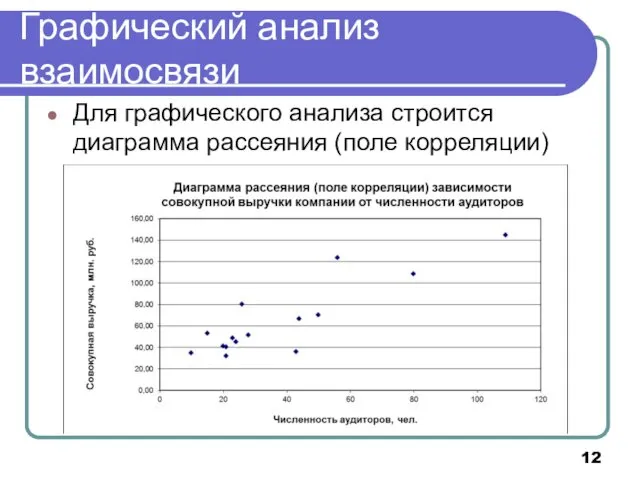

Графический анализ взаимосвязи

Для графического анализа строится диаграмма рассеяния (поле корреляции)

Графический анализ взаимосвязи

Для графического анализа строится диаграмма рассеяния (поле корреляции)

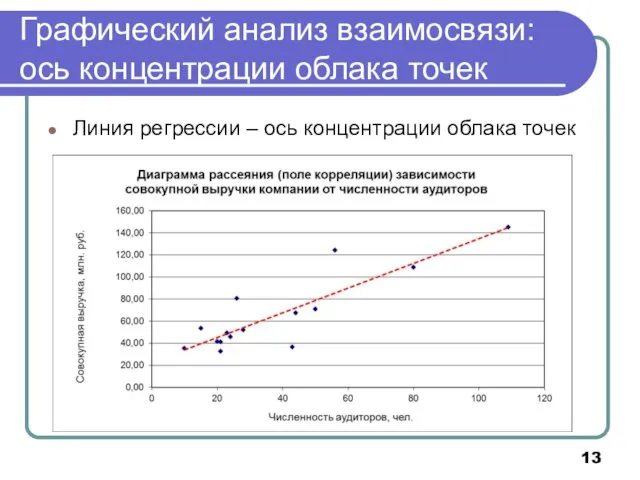

Графический анализ взаимосвязи: ось концентрации облака точек

Линия регрессии – ось концентрации

Графический анализ взаимосвязи: ось концентрации облака точек

Линия регрессии – ось концентрации

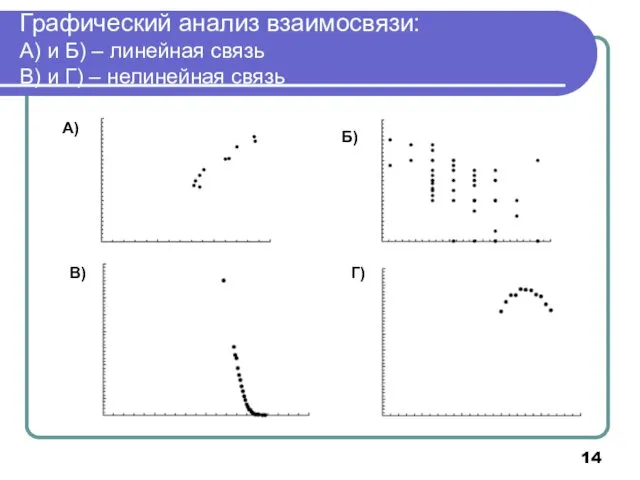

Графический анализ взаимосвязи:

А) и Б) – линейная связь

В) и Г) –

Графический анализ взаимосвязи: А) и Б) – линейная связь В) и Г) –

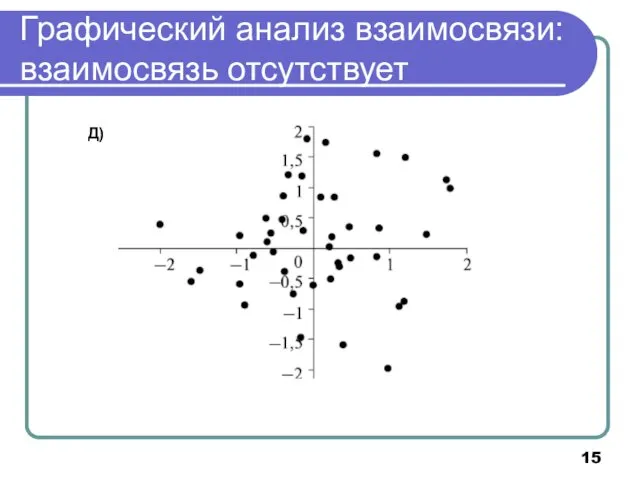

Графический анализ взаимосвязи: взаимосвязь отсутствует

Д)

Графический анализ взаимосвязи: взаимосвязь отсутствует

Д)

Пример: Результаты деятельности аудиторских фирм по итогам 2011 г.

У

Х1

Х2

Какой из показателей

Пример: Результаты деятельности аудиторских фирм по итогам 2011 г.

У

Х1

Х2

Какой из показателей

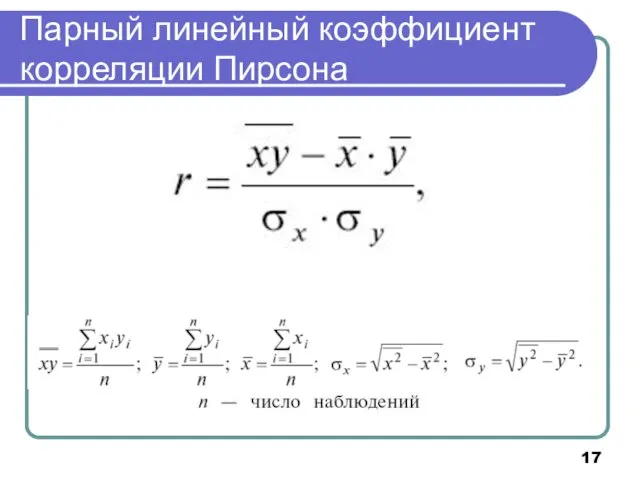

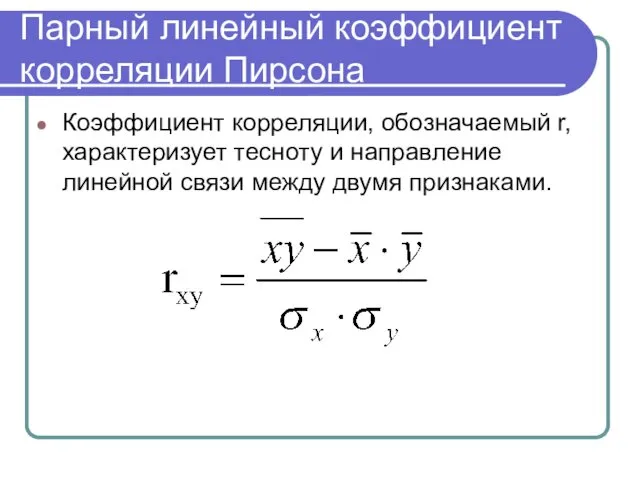

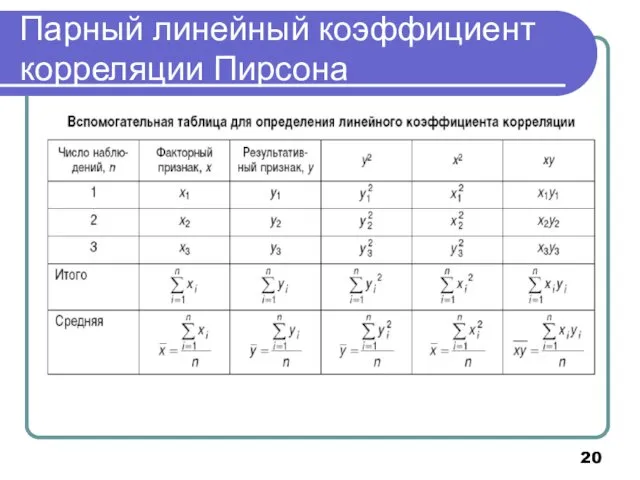

Парный линейный коэффициент корреляции Пирсона

Парный линейный коэффициент корреляции Пирсона

Парный линейный коэффициент корреляции Пирсона

Коэффициент корреляции, обозначаемый r, характеризует тесноту и

Парный линейный коэффициент корреляции Пирсона

Коэффициент корреляции, обозначаемый r, характеризует тесноту и

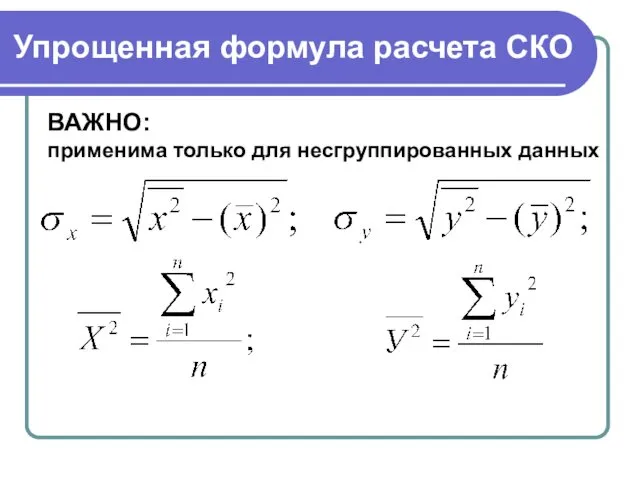

Упрощенная формула расчета СКО

ВАЖНО:

применима только для несгруппированных данных

Упрощенная формула расчета СКО

ВАЖНО:

применима только для несгруппированных данных

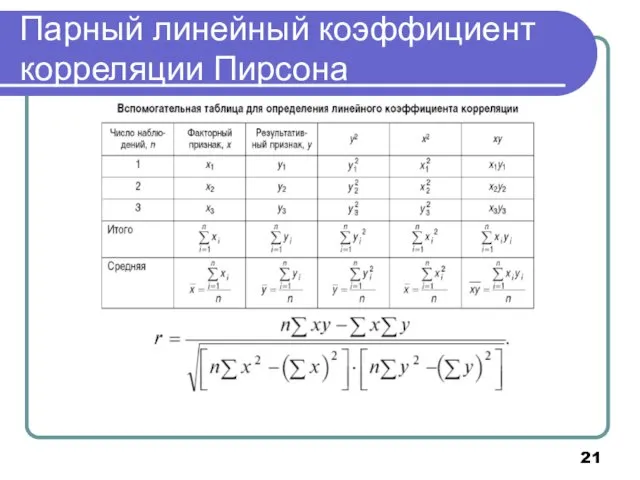

Парный линейный коэффициент корреляции Пирсона

Парный линейный коэффициент корреляции Пирсона

Парный линейный коэффициент корреляции Пирсона

Парный линейный коэффициент корреляции Пирсона

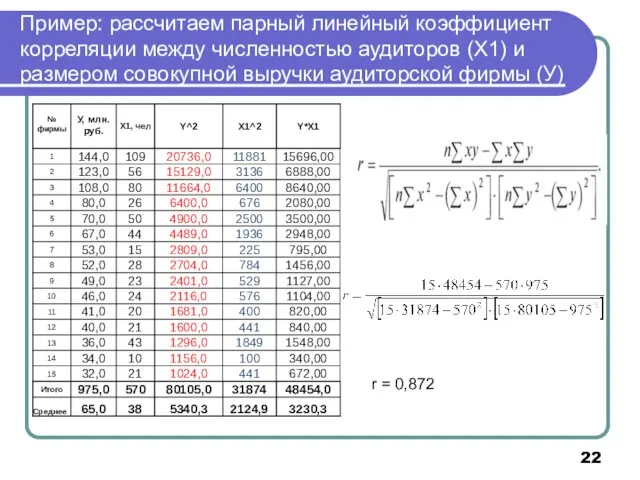

Пример: рассчитаем парный линейный коэффициент корреляции между численностью аудиторов (Х1) и

Пример: рассчитаем парный линейный коэффициент корреляции между численностью аудиторов (Х1) и

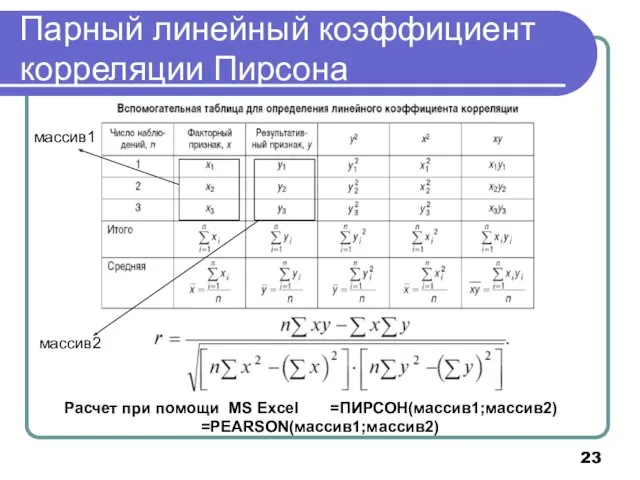

Расчет при помощи MS Excel =ПИРСОН(массив1;массив2)

=PEARSON(массив1;массив2)

массив1

массив2

Парный линейный коэффициент корреляции Пирсона

Расчет при помощи MS Excel =ПИРСОН(массив1;массив2)

=PEARSON(массив1;массив2)

массив1

массив2

Парный линейный коэффициент корреляции Пирсона

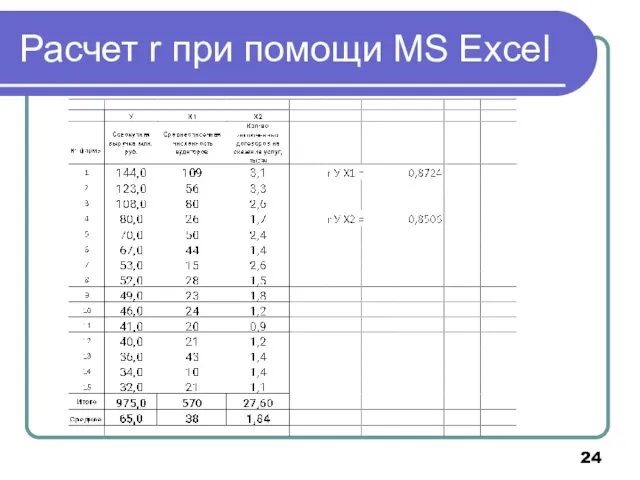

Расчет r при помощи MS Excel

Расчет r при помощи MS Excel

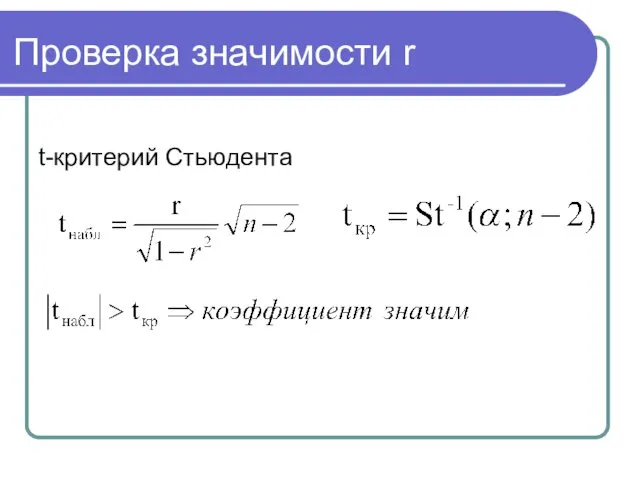

Проверка значимости r

t-критерий Стьюдента

Проверка значимости r

t-критерий Стьюдента

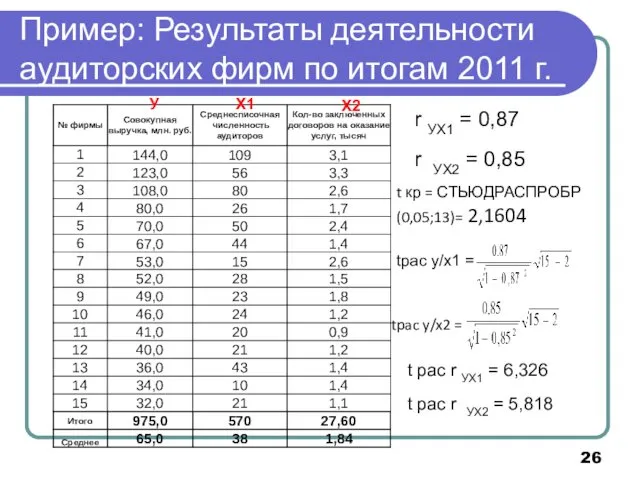

Пример: Результаты деятельности аудиторских фирм по итогам 2011 г.

У

Х1

Х2

r УХ1 =

Пример: Результаты деятельности аудиторских фирм по итогам 2011 г.

У

Х1

Х2

r УХ1 =

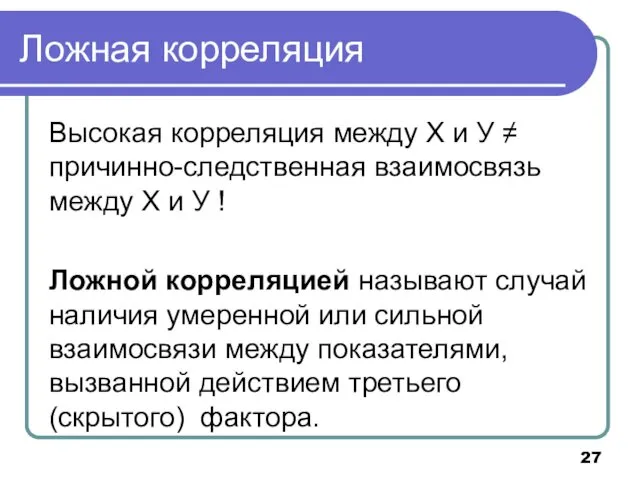

Ложная корреляция

Высокая корреляция между Х и У ≠ причинно-следственная взаимосвязь между

Ложная корреляция

Высокая корреляция между Х и У ≠ причинно-следственная взаимосвязь между

Пример ложной корреляции

Количество пожарных

Ущерб от пожара

Причиной взаимосвязи является третий фактор: масштаб

Пример ложной корреляции

Количество пожарных

Ущерб от пожара

Причиной взаимосвязи является третий фактор: масштаб

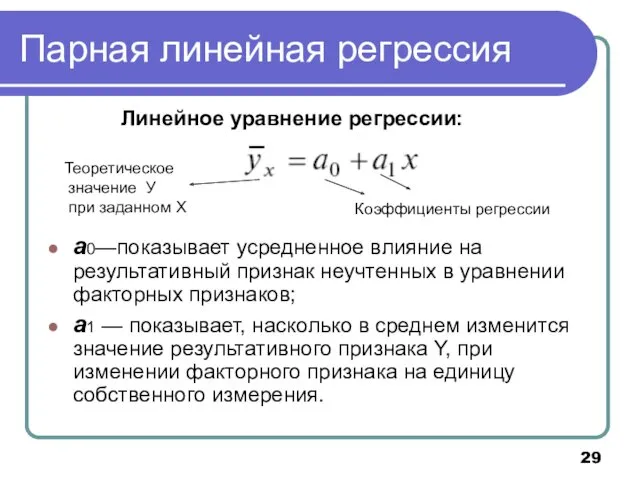

Парная линейная регрессия

Линейное уравнение регрессии:

a0—показывает усредненное влияние на результативный признак неучтенных

Парная линейная регрессия

Линейное уравнение регрессии:

a0—показывает усредненное влияние на результативный признак неучтенных

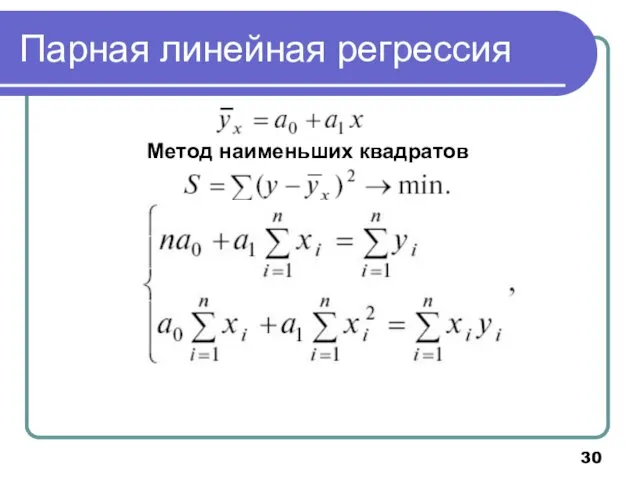

Парная линейная регрессия

Метод наименьших квадратов

Парная линейная регрессия

Метод наименьших квадратов

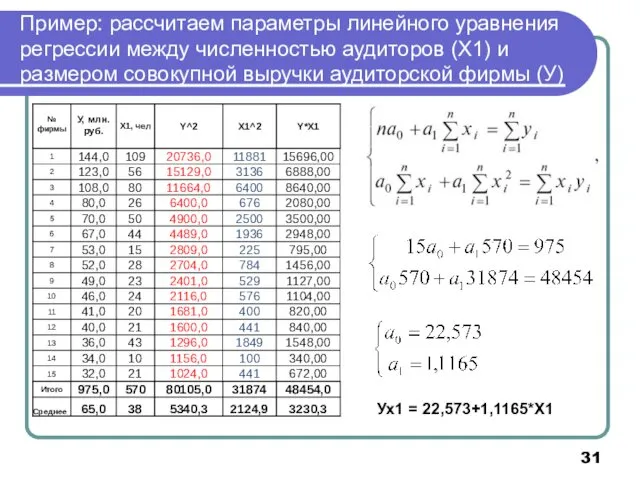

Пример: рассчитаем параметры линейного уравнения регрессии между численностью аудиторов (Х1) и

Пример: рассчитаем параметры линейного уравнения регрессии между численностью аудиторов (Х1) и

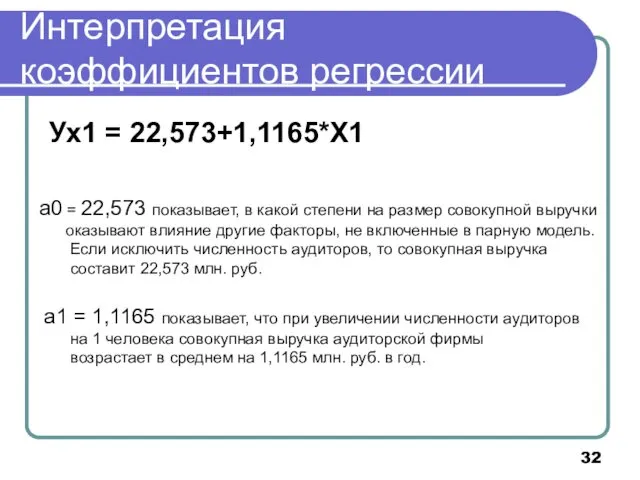

Интерпретация коэффициентов регрессии

Ух1 = 22,573+1,1165*Х1

a0 = 22,573 показывает, в какой степени

Интерпретация коэффициентов регрессии

Ух1 = 22,573+1,1165*Х1

a0 = 22,573 показывает, в какой степени

Парная линейная регрессия

Расчет при помощи MS Excel:

а1=НАКЛОН(известные значения_У;

известные значения_Х)

а0=

Парная линейная регрессия

Расчет при помощи MS Excel:

а1=НАКЛОН(известные значения_У;

известные значения_Х)

а0=

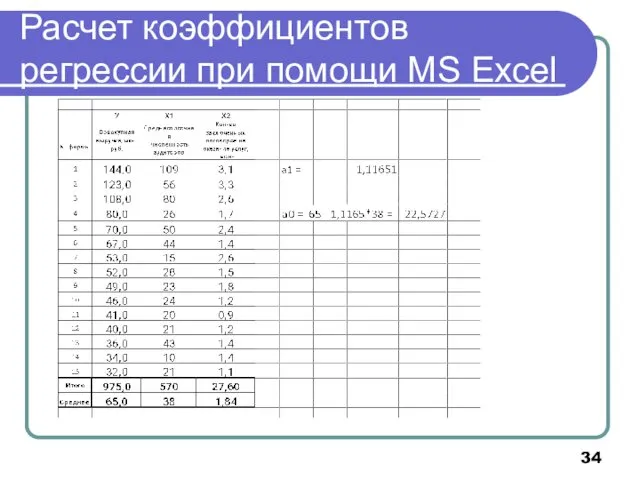

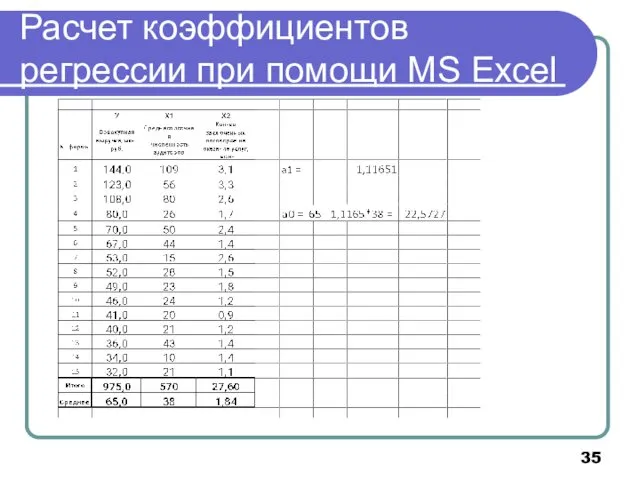

Расчет коэффициентов регрессии при помощи MS Excel

Расчет коэффициентов регрессии при помощи MS Excel

Расчет коэффициентов регрессии при помощи MS Excel

Расчет коэффициентов регрессии при помощи MS Excel

Расчет теоретических значений результативного показателя

По уравнению регрессии получают теоретические значения У

Расчет теоретических значений результативного показателя

По уравнению регрессии получают теоретические значения У

Расчет теоретических значений У по уравнению регрессии Ух1=22,573+1,1165*Х1

Расчет теоретических значений У по уравнению регрессии Ух1=22,573+1,1165*Х1

Модели множественной регрессии

Множественная регрессия

Модели множественной регрессии

Множественная регрессия

Пример множественной регрессии

Y - индекс развития банковской конкуренции

Х1 - индекс финансовой

Пример множественной регрессии

Y - индекс развития банковской конкуренции

Х1 - индекс финансовой

Применение множественных моделей регрессии

Модели классификации клиентов в скоринге

Множественная линейная регрессия

р

Применение множественных моделей регрессии

Модели классификации клиентов в скоринге

Множественная линейная регрессия

р

ТЕМА: АНАЛИЗ ДИНАМИКИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

План

1. Понятие и классификация рядов динамики

2. Индивидуальные

ТЕМА: АНАЛИЗ ДИНАМИКИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

План

1. Понятие и классификация рядов динамики

2. Индивидуальные

Ряд динамики (от англ. time series — временной ряд) — это

Ряд динамики (от англ. time series — временной ряд) — это

Классификация рядов динамики

Классификация рядов динамики

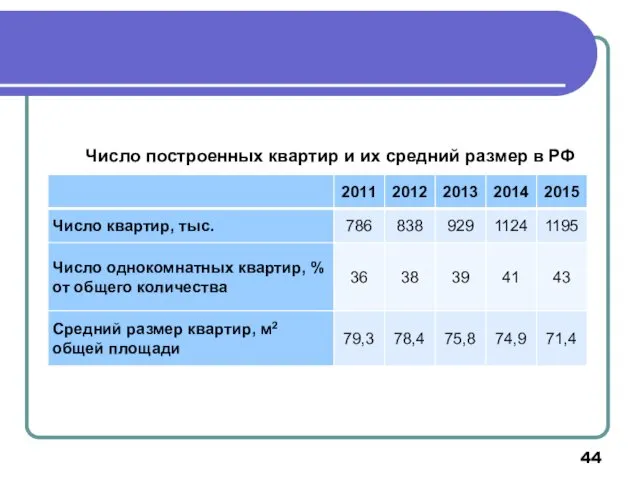

Число построенных квартир и их средний размер в РФ

Число построенных квартир и их средний размер в РФ

Численность персонала фирмы в I полугодии 2016 г.

(на 1-е число

Численность персонала фирмы в I полугодии 2016 г.

(на 1-е число

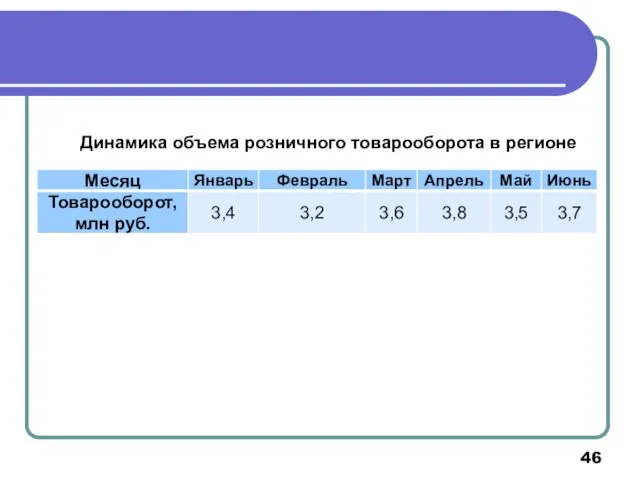

Динамика объема розничного товарооборота в регионе

Динамика объема розничного товарооборота в регионе

Выполняем задание: Определите вид рядов динамики, характеризующих изменение следующих статистических показателей:

Выполняем задание: Определите вид рядов динамики, характеризующих изменение следующих статистических показателей:

Сопоставимость уровней

Основные причины несопоставимости:

различие в единицах измерения и единицах счета;

различие

Сопоставимость уровней

Основные причины несопоставимости:

различие в единицах измерения и единицах счета;

различие

Смыкание рядов динамики

90 : 125 =

0,72

89*0,72

54*0,72

Смыкание рядов динамики

90 : 125 =

0,72

89*0,72

54*0,72

Аналитические показатели ряда динамики

цепные

базисные

цепные

базисные

цепные

базисные

Аналитические показатели ряда динамики

цепные

базисные

цепные

базисные

цепные

базисные

Формулы для расчета индивидуальных аналитических показателей динамики

Ц Е П Н Ы

Формулы для расчета индивидуальных аналитических показателей динамики

Ц Е П Н Ы

Пример расчета ИАПД

Объем экспорта РФ со странами дальнего зарубежья в 2007-2011

Пример расчета ИАПД

Объем экспорта РФ со странами дальнего зарубежья в 2007-2011

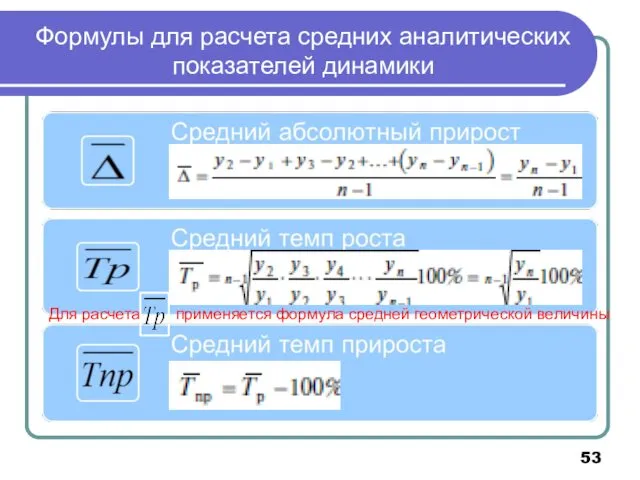

Формулы для расчета средних аналитических показателей динамики

Для расчета применяется формула средней

Формулы для расчета средних аналитических показателей динамики

Для расчета применяется формула средней

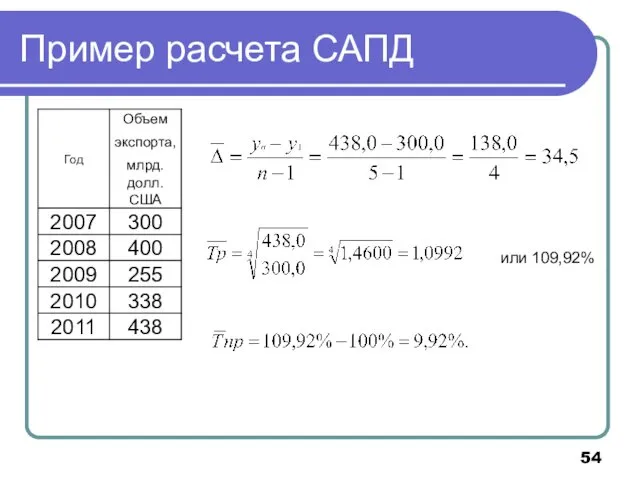

Пример расчета САПД

или 109,92%

Пример расчета САПД

или 109,92%

Простейшие методы прогнозирования

Простейшие методы прогнозирования

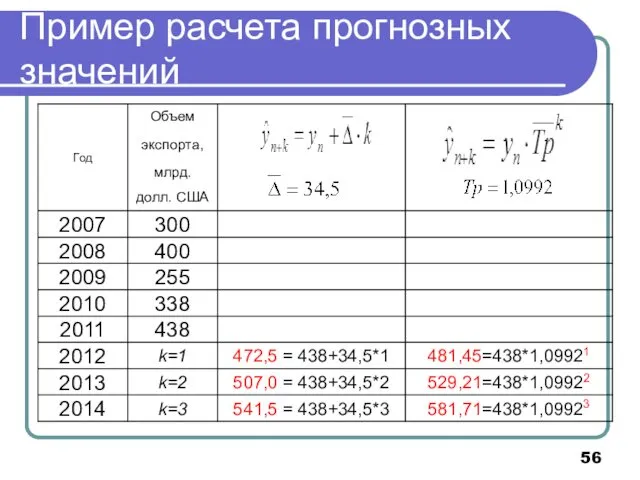

Пример расчета прогнозных значений

Пример расчета прогнозных значений

Методы выявления тенденции в рядах динамики

Методы выявления тенденции в рядах динамики

Метод укрупнения интервалов

Метод укрупнения интервалов

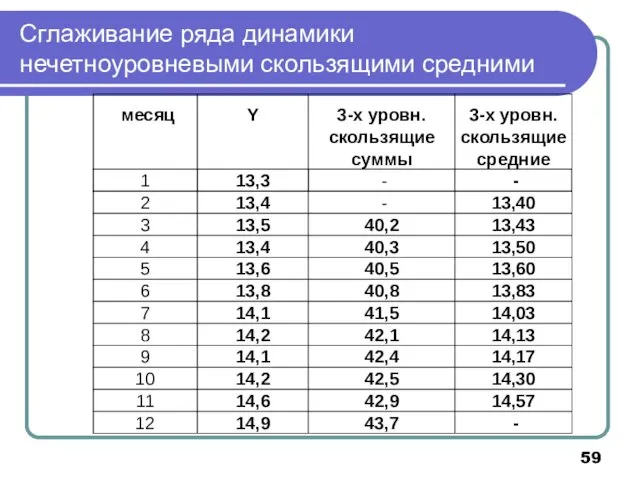

Сглаживание ряда динамики нечетноуровневыми скользящими средними

Сглаживание ряда динамики нечетноуровневыми скользящими средними

Сглаживание ряда динамики четноуровневыми скользящими средними

Сглаживание ряда динамики четноуровневыми скользящими средними

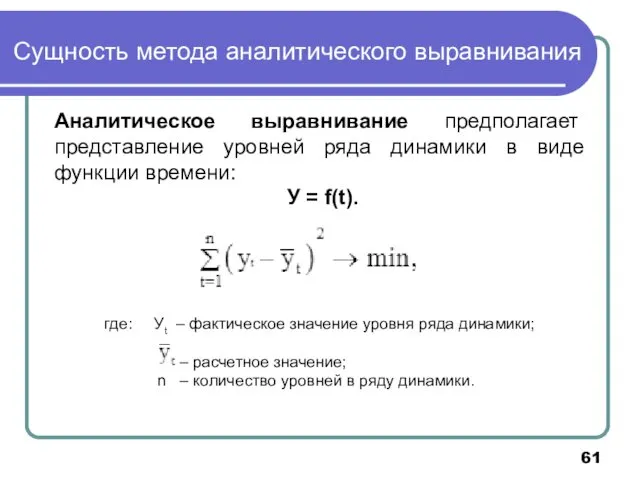

Аналитическое выравнивание предполагает представление уровней ряда динамики в виде функции времени:

Аналитическое выравнивание предполагает представление уровней ряда динамики в виде функции времени:

Способы задания

фактора времени t

Способы задания

фактора времени t

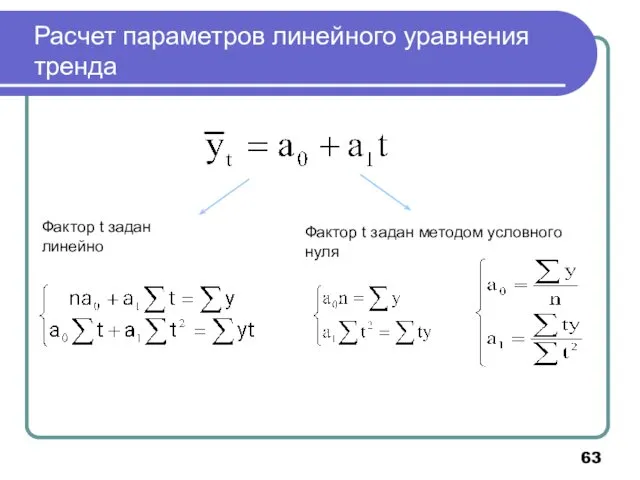

Расчет параметров линейного уравнения тренда

Фактор t задан линейно

Фактор t задан методом

Расчет параметров линейного уравнения тренда

Фактор t задан линейно

Фактор t задан методом

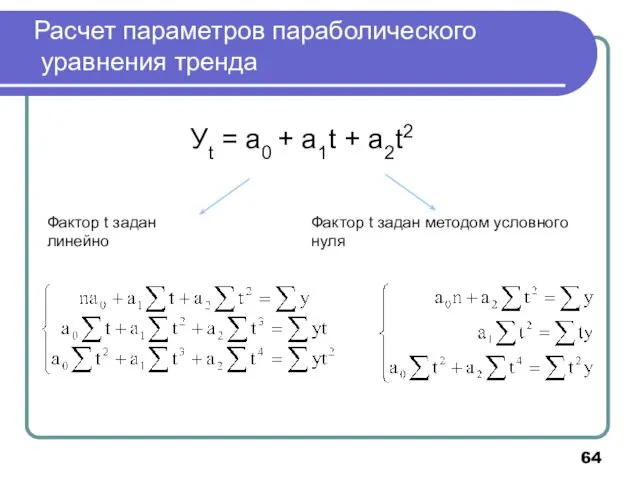

Расчет параметров параболического уравнения тренда

Фактор t задан линейно

Фактор t задан методом

Расчет параметров параболического уравнения тренда

Фактор t задан линейно

Фактор t задан методом

Критерий выбора модели

Лучше описывает тенденцию развития та модель, у которой расчетные

Критерий выбора модели

Лучше описывает тенденцию развития та модель, у которой расчетные

Цепи Маркова. (Лекция 2)

Цепи Маркова. (Лекция 2) Теория судна. Морское нерегулярное волнение

Теория судна. Морское нерегулярное волнение Суть_метода_Ньютона

Суть_метода_Ньютона Презентация к уроку математики 1 класс ПНШ Здравствуй, школа

Презентация к уроку математики 1 класс ПНШ Здравствуй, школа Пропорция (словарь русского языка Ожегова С.И.)

Пропорция (словарь русского языка Ожегова С.И.) Квадрат. Периметр квадрата

Квадрат. Периметр квадрата Степень с отрицательным целым показателем

Степень с отрицательным целым показателем Исследование функции с помощью производной

Исследование функции с помощью производной Чтение графиков и диаграмм. ЕГЭ 2017 Задания В2

Чтение графиков и диаграмм. ЕГЭ 2017 Задания В2 Приемы осмысленного чтения на уроках математики

Приемы осмысленного чтения на уроках математики История геометрии

История геометрии Карта урока для организации занятий с использованием электронных ресурсов дистанционных технологий обучения

Карта урока для организации занятий с использованием электронных ресурсов дистанционных технологий обучения Цена, количество, стоимость.

Цена, количество, стоимость. Сложение рациональных чисел

Сложение рациональных чисел Роль математичного моделювання та розв’язування задач навколишнього світу

Роль математичного моделювання та розв’язування задач навколишнього світу Теория множеств

Теория множеств Векторы. Векторные и скалярные величины

Векторы. Векторные и скалярные величины Аналіз зв’язку між змінними: кореляція і регресія

Аналіз зв’язку між змінними: кореляція і регресія Сложение и вычитание дробей. Проверочная работа

Сложение и вычитание дробей. Проверочная работа Үшбұрыштардың ұқсастығы

Үшбұрыштардың ұқсастығы Задачи на нахождение целого или части

Задачи на нахождение целого или части Примеры комбинаторных задач

Примеры комбинаторных задач Танграм. Внеурочное занятие по математике

Танграм. Внеурочное занятие по математике Погрешности прямых и косвенных измерений

Погрешности прямых и косвенных измерений Математический калейдоскоп. Внеклассное мероприятие. 5 класс

Математический калейдоскоп. Внеклассное мероприятие. 5 класс презентация .по математике Единица времени. Час

презентация .по математике Единица времени. Час Сумма и разность кубов двух выражений

Сумма и разность кубов двух выражений Тест по теме Сложение и вычитание №1 с поддержкой макроса

Тест по теме Сложение и вычитание №1 с поддержкой макроса