- Количественные характеристики случайных переменных

Содержание

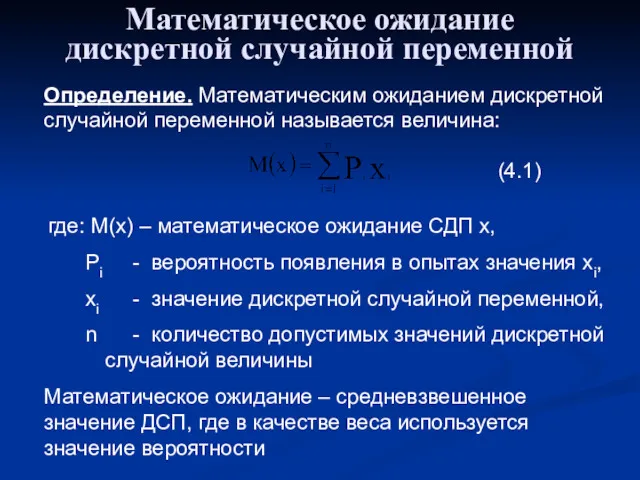

- 2. Математическое ожидание дискретной случайной переменной Определение. Математическим ожиданием дискретной случайной переменной называется величина: где: M(x) –

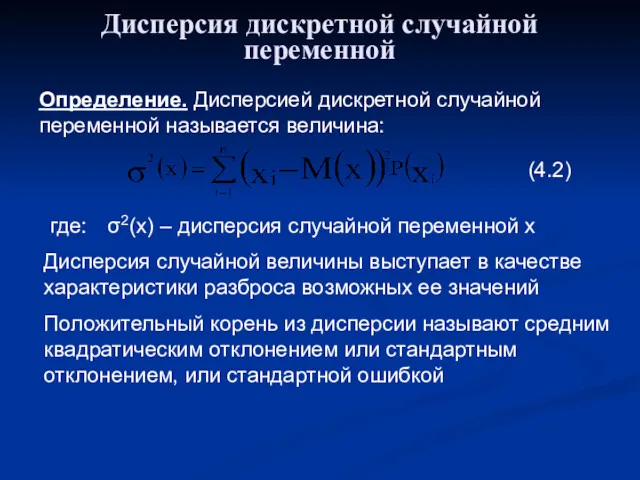

- 3. Дисперсия дискретной случайной переменной Определение. Дисперсией дискретной случайной переменной называется величина: где: σ2(x) – дисперсия случайной

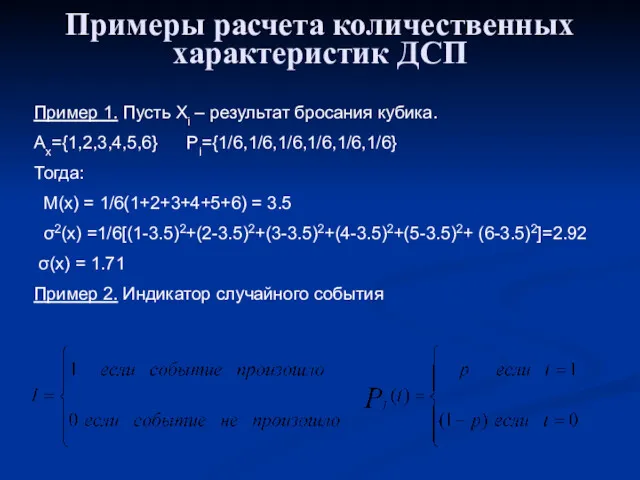

- 4. Примеры расчета количественных характеристик ДСП Пример 1. Пусть Xi – результат бросания кубика. Ax={1,2,3,4,5,6} Pi={1/6,1/6,1/6,1/6,1/6,1/6} Тогда:

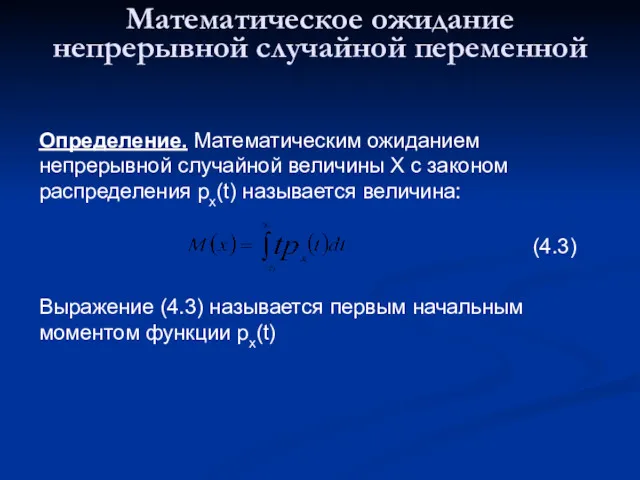

- 5. Математическое ожидание непрерывной случайной переменной Определение. Математическим ожиданием непрерывной случайной величины Х с законом распределения рx(t)

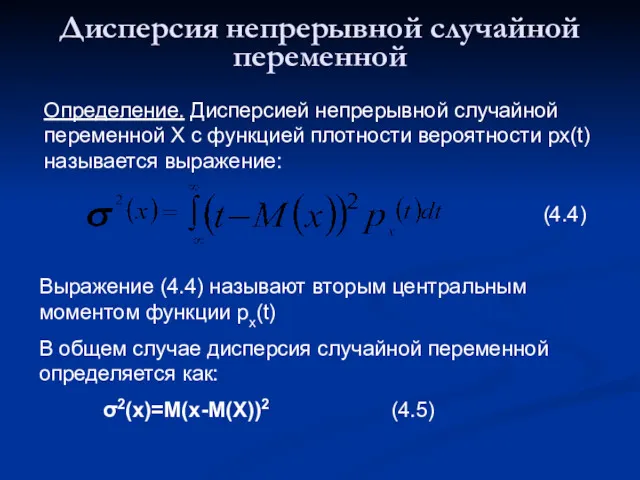

- 6. Дисперсия непрерывной случайной переменной Определение. Дисперсией непрерывной случайной переменной Х с функцией плотности вероятности рx(t) называется

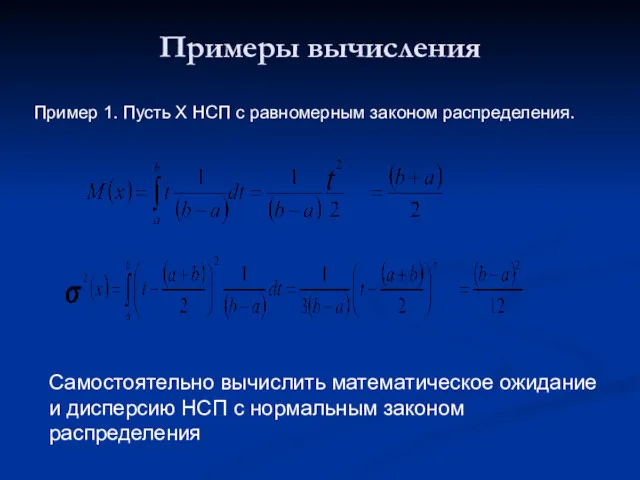

- 7. Примеры вычисления Пример 1. Пусть Х НСП с равномерным законом распределения. Самостоятельно вычислить математическое ожидание и

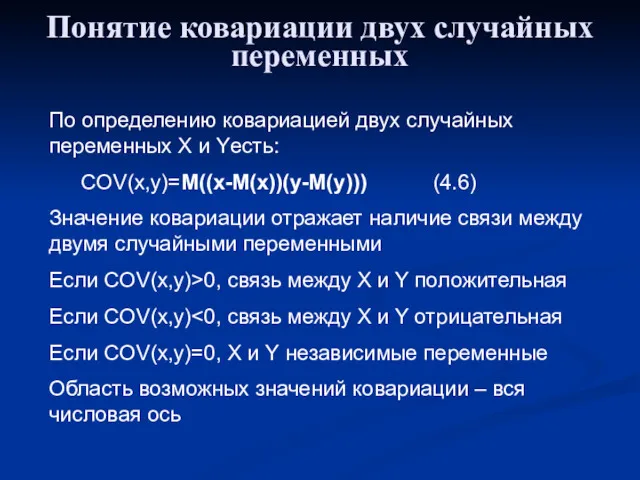

- 8. Понятие ковариации двух случайных переменных По определению ковариацией двух случайных переменных X и Yесть: COV(x,y)=M((x-M(x))(y-M(y))) (4.6)

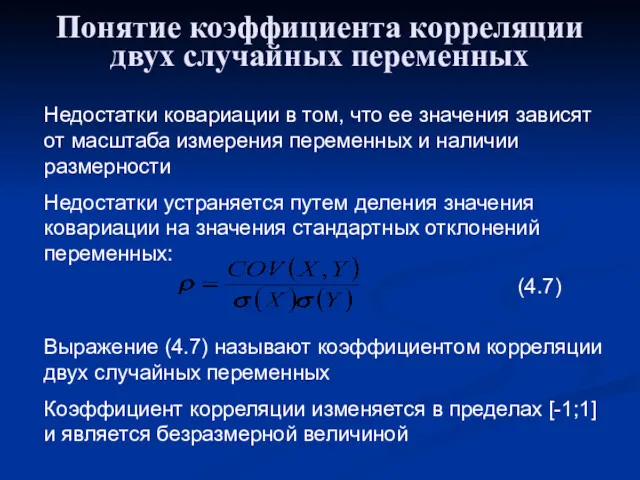

- 9. Понятие коэффициента корреляции двух случайных переменных Недостатки ковариации в том, что ее значения зависят от масштаба

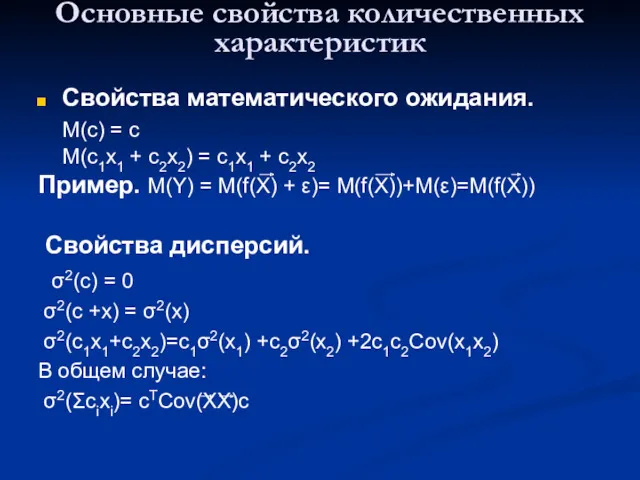

- 10. Основные свойства количественных характеристик Свойства математического ожидания. M(c) = c M(c1x1 + c2x2) = c1x1 +

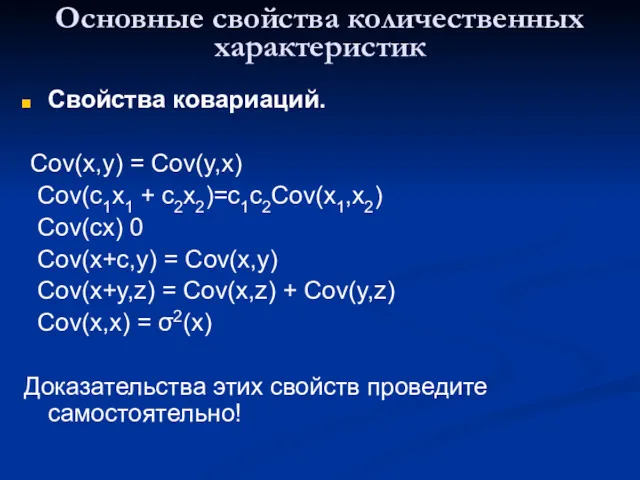

- 11. Основные свойства количественных характеристик Свойства ковариаций. Cov(x,y) = Cov(y,x) Cov(c1x1 + c2x2)=c1c2Cov(x1,x2) Cov(cx) 0 Cov(x+c,y) =

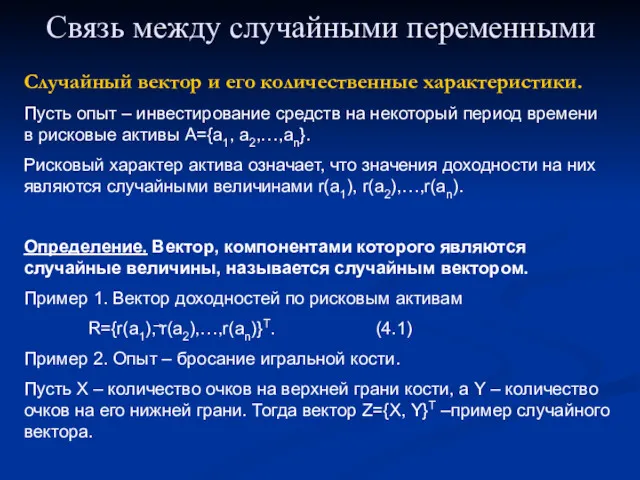

- 12. Связь между случайными переменными Случайный вектор и его количественные характеристики. Пусть опыт – инвестирование средств на

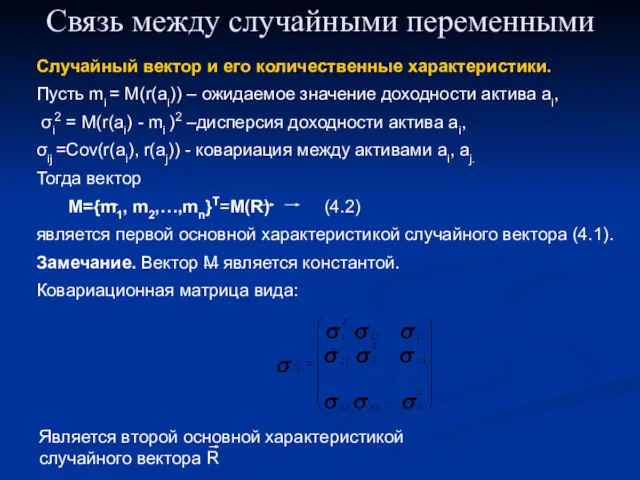

- 13. Связь между случайными переменными Случайный вектор и его количественные характеристики. Пусть mi = M(r(ai)) – ожидаемое

- 14. Связь между случайными переменными Параметрическая модель Марковца фондового рынка. По предложению Марковца компоненты вектора R рассматривается

- 15. Выборка и ее свойства Задачи математической статистики. 1.Оценивание (приближенное определение) параметров законов распределения и самих законов.

- 16. Выборка и ее свойства Определение. Выборка – это случайный вектор, составленный из результатов наблюдений, каждое из

- 17. Выборка и ее свойства Свойства случайной выборки. Каждый элемент выборки есть случайная величина с тем же

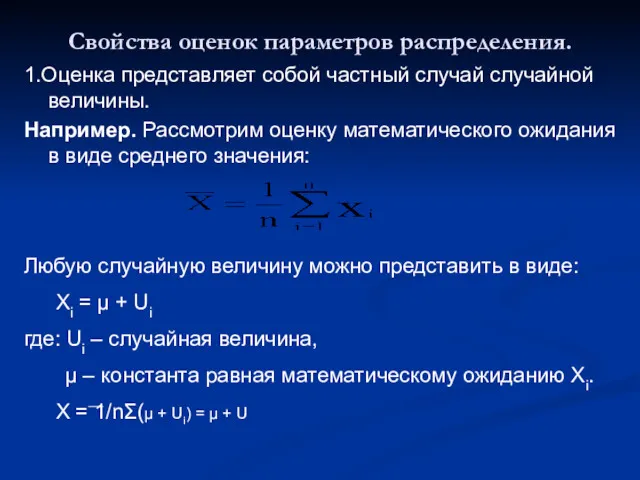

- 18. Свойства оценок параметров распределения. 1.Оценка представляет собой частный случай случайной величины. Например. Рассмотрим оценку математического ожидания

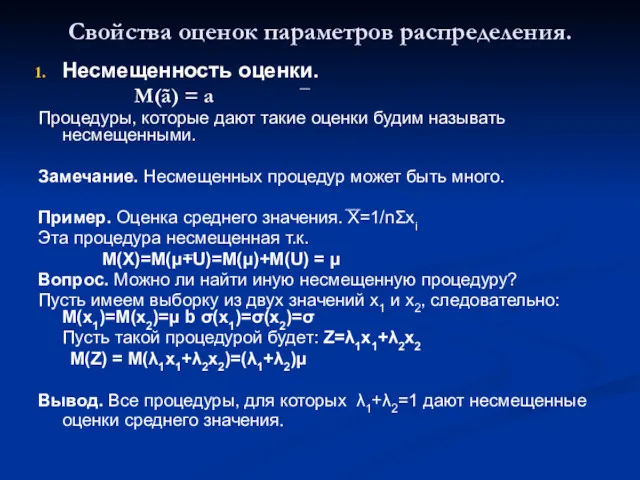

- 19. Свойства оценок параметров распределения. Несмещенность оценки. М(ã) = а Процедуры, которые дают такие оценки будим называть

- 21. Скачать презентацию

Математическое ожидание дискретной случайной переменной

Определение. Математическим ожиданием дискретной случайной переменной называется

Математическое ожидание дискретной случайной переменной

Определение. Математическим ожиданием дискретной случайной переменной называется

Дисперсия дискретной случайной переменной

Определение. Дисперсией дискретной случайной переменной называется величина:

где: σ2(x)

Дисперсия дискретной случайной переменной

Определение. Дисперсией дискретной случайной переменной называется величина:

где: σ2(x)

Примеры расчета количественных характеристик ДСП

Пример 1. Пусть Xi – результат бросания

Примеры расчета количественных характеристик ДСП

Пример 1. Пусть Xi – результат бросания

Математическое ожидание непрерывной случайной переменной

Определение. Математическим ожиданием непрерывной случайной величины Х

Математическое ожидание непрерывной случайной переменной

Определение. Математическим ожиданием непрерывной случайной величины Х

Дисперсия непрерывной случайной переменной

Определение. Дисперсией непрерывной случайной переменной Х с функцией

Дисперсия непрерывной случайной переменной

Определение. Дисперсией непрерывной случайной переменной Х с функцией

Примеры вычисления

Пример 1. Пусть Х НСП с равномерным законом распределения.

Самостоятельно вычислить

Примеры вычисления

Пример 1. Пусть Х НСП с равномерным законом распределения.

Самостоятельно вычислить

Понятие ковариации двух случайных переменных

По определению ковариацией двух случайных переменных X

Понятие ковариации двух случайных переменных

По определению ковариацией двух случайных переменных X

Понятие коэффициента корреляции двух случайных переменных

Недостатки ковариации в том, что ее

Понятие коэффициента корреляции двух случайных переменных

Недостатки ковариации в том, что ее

Основные свойства количественных характеристик

Свойства математического ожидания.

M(c) = c

M(c1x1 + c2x2) =

Основные свойства количественных характеристик

Свойства математического ожидания.

M(c) = c

M(c1x1 + c2x2) =

Основные свойства количественных характеристик

Свойства ковариаций.

Cov(x,y) = Cov(y,x)

Cov(c1x1 + c2x2)=c1c2Cov(x1,x2)

Cov(cx)

Основные свойства количественных характеристик

Свойства ковариаций.

Cov(x,y) = Cov(y,x)

Cov(c1x1 + c2x2)=c1c2Cov(x1,x2)

Cov(cx)

Связь между случайными переменными

Случайный вектор и его количественные характеристики.

Пусть опыт –

Связь между случайными переменными

Случайный вектор и его количественные характеристики.

Пусть опыт –

Связь между случайными переменными

Случайный вектор и его количественные характеристики.

Пусть mi =

Связь между случайными переменными

Случайный вектор и его количественные характеристики.

Пусть mi =

Связь между случайными переменными

Параметрическая модель Марковца фондового рынка.

По предложению Марковца компоненты

Связь между случайными переменными

Параметрическая модель Марковца фондового рынка.

По предложению Марковца компоненты

Выборка и ее свойства

Задачи математической статистики.

1.Оценивание (приближенное определение) параметров законов распределения

Выборка и ее свойства

Задачи математической статистики.

1.Оценивание (приближенное определение) параметров законов распределения

Выборка и ее свойства

Определение. Выборка – это случайный вектор, составленный из

Выборка и ее свойства

Определение. Выборка – это случайный вектор, составленный из

Выборка и ее свойства

Свойства случайной выборки.

Каждый элемент выборки есть случайная величина

Выборка и ее свойства

Свойства случайной выборки.

Каждый элемент выборки есть случайная величина

Свойства оценок параметров распределения.

1.Оценка представляет собой частный случай случайной величины.

Например. Рассмотрим

Свойства оценок параметров распределения.

1.Оценка представляет собой частный случай случайной величины.

Например. Рассмотрим

Свойства оценок параметров распределения.

Несмещенность оценки.

М(ã) = а

Процедуры, которые дают такие оценки

Свойства оценок параметров распределения.

Несмещенность оценки.

М(ã) = а

Процедуры, которые дают такие оценки

Совместные действия с десятичными дробями. 6 класс

Совместные действия с десятичными дробями. 6 класс Пирамида

Пирамида Метапредметные результаты реализации военной составляющей при обучении математике

Метапредметные результаты реализации военной составляющей при обучении математике 20230917_arifmetich_progressiya

20230917_arifmetich_progressiya Математика. 5 класс. Найди правильный ответ:

Математика. 5 класс. Найди правильный ответ: Элементарные события. Опыты с равновозможными элементарными событиями

Элементарные события. Опыты с равновозможными элементарными событиями Сравнение десятичных дробей. 5 класс

Сравнение десятичных дробей. 5 класс Определение цилиндра

Определение цилиндра Сравнение, сложение и вычитание дробей с разными знаменателями и смешанных чисел

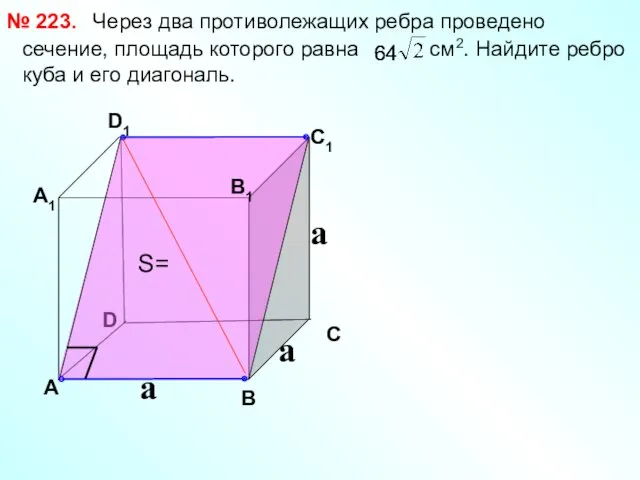

Сравнение, сложение и вычитание дробей с разными знаменателями и смешанных чисел Призма. Решение задач

Призма. Решение задач Состав чисел первого десятка

Состав чисел первого десятка Частота случайного события

Частота случайного события Величины, их преобразование, действия с именованными числами (повторение)

Величины, их преобразование, действия с именованными числами (повторение) Геометрические фигуры (круг, треугольник, прямоугольник)

Геометрические фигуры (круг, треугольник, прямоугольник) Foundation Year Program NUFYP Mathematics

Foundation Year Program NUFYP Mathematics Миллион

Миллион Единицы длины. 5 класс

Единицы длины. 5 класс Вписанный четырехугольник

Вписанный четырехугольник Деление окружности на равные части

Деление окружности на равные части Урок математики

Урок математики Презентация Отрезок 1 класс

Презентация Отрезок 1 класс Веселый счет

Веселый счет Прямая в пространстве. (Лекция 13)

Прямая в пространстве. (Лекция 13) Понятие логарифма

Понятие логарифма Признаки параллельности прямых

Признаки параллельности прямых Вероятность и статистика. Урок №1. 8 класс

Вероятность и статистика. Урок №1. 8 класс Площадь прямоугольника. Деловая игра Школа ремонта

Площадь прямоугольника. Деловая игра Школа ремонта Логарифмические уравнения

Логарифмические уравнения