- Метод Хольта-Уинтерса

Содержание

- 2. История Модель Хольта-Уинтерса является адаптивной моделью прогнозирования. Базой для данного метод послужила модель экспоненциального сглаживания (которую

- 3. Назначение Модель служит для точечного прогноза исследуемого значения в различных периодах прогнозирования. Тем не менее, рекомендуется

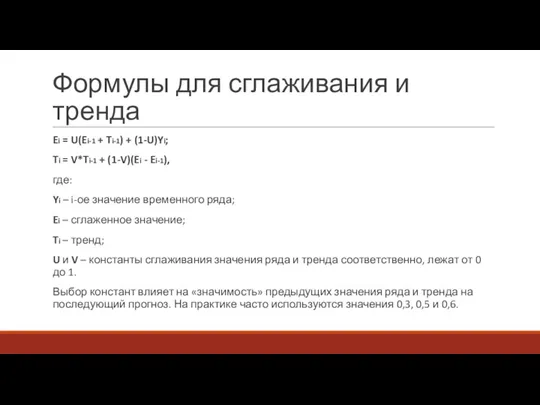

- 4. Формулы для сглаживания и тренда Ei = U(Ei-1 + Ti-1) + (1-U)Yi; Ti = V*Ti-1 +

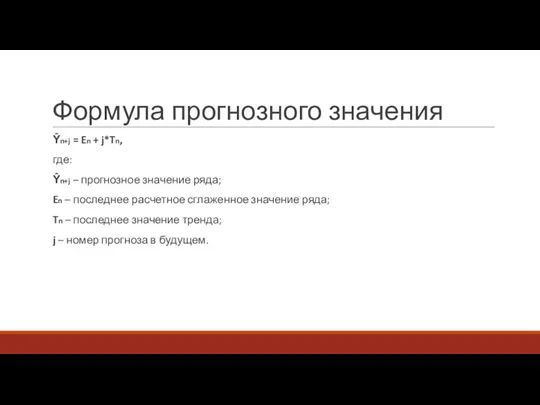

- 5. Формула прогнозного значения Ŷn+j = En + j*Tn, где: Ŷn+j – прогнозное значение ряда; En –

- 6. Преимущества и недостатки модели Преимущества: более точный, нежели при экспоненциальном сглаживании, расчет прогноза, расчетные значения ближе

- 7. Использованные источники http://alzr.narod.ru/eprognoz/14.html http://www.planetcalc.ru/594// http://en.wikipedia.org/wiki/Exponential_smoothing Лукашин Ю.П. – Адаптивные методы краткосрочного прогнозирования

- 9. Скачать презентацию

История

Модель Хольта-Уинтерса является адаптивной моделью прогнозирования. Базой для данного метод послужила

История

Модель Хольта-Уинтерса является адаптивной моделью прогнозирования. Базой для данного метод послужила

Назначение

Модель служит для точечного прогноза исследуемого значения в различных периодах прогнозирования.

Назначение

Модель служит для точечного прогноза исследуемого значения в различных периодах прогнозирования.

Формулы для сглаживания и тренда

Ei = U(Ei-1 + Ti-1) + (1-U)Yi;

Ti

Формулы для сглаживания и тренда

Ei = U(Ei-1 + Ti-1) + (1-U)Yi;

Ti

Формула прогнозного значения

Ŷn+j = En + j*Tn,

где:

Ŷn+j – прогнозное значение ряда;

En

Формула прогнозного значения

Ŷn+j = En + j*Tn,

где:

Ŷn+j – прогнозное значение ряда;

En

Преимущества и недостатки модели

Преимущества: более точный, нежели при экспоненциальном сглаживании, расчет

Преимущества и недостатки модели

Преимущества: более точный, нежели при экспоненциальном сглаживании, расчет

Использованные источники

http://alzr.narod.ru/eprognoz/14.html

http://www.planetcalc.ru/594//

http://en.wikipedia.org/wiki/Exponential_smoothing

Лукашин Ю.П. – Адаптивные методы краткосрочного прогнозирования

Использованные источники

http://alzr.narod.ru/eprognoz/14.html

http://www.planetcalc.ru/594//

http://en.wikipedia.org/wiki/Exponential_smoothing

Лукашин Ю.П. – Адаптивные методы краткосрочного прогнозирования

Презентация к уроку математики.

Презентация к уроку математики. урок математики Сложение и вычитание величин

урок математики Сложение и вычитание величин Бөлшек-рационал теңдеулерді шешу

Бөлшек-рационал теңдеулерді шешу Презентация Дидактические игры на уроках в начальной школе

Презентация Дидактические игры на уроках в начальной школе Наибольший общий делитель. Взаимно простые числа. 6 класс

Наибольший общий делитель. Взаимно простые числа. 6 класс Идеальный учитель по математике глазами детей

Идеальный учитель по математике глазами детей Решение нелинейных уравнений

Решение нелинейных уравнений ОФОРМЛЕНИЕ ПИСЬМЕННЫХ РАБОТ ПО МАТЕМАТИКЕ

ОФОРМЛЕНИЕ ПИСЬМЕННЫХ РАБОТ ПО МАТЕМАТИКЕ Космические тропинки

Космические тропинки Анализ временных рядов экономических процессов. Лекция 3

Анализ временных рядов экономических процессов. Лекция 3 Координатная плоскость

Координатная плоскость Презентация к уроку математики с элементами кубановедения (4 класс)

Презентация к уроку математики с элементами кубановедения (4 класс) Правильные фигуры в геометрии

Правильные фигуры в геометрии Векторная алгебра

Векторная алгебра Признаки делимости чисел

Признаки делимости чисел Теорема Виета. Устная работа. Проверка выполнения домашней работы

Теорема Виета. Устная работа. Проверка выполнения домашней работы Медицинская статистика

Медицинская статистика Прямоугольные треугольники. Задания для устного счета

Прямоугольные треугольники. Задания для устного счета Случайный опыт и случайное событие. Вероятность события. 7 класс

Случайный опыт и случайное событие. Вероятность события. 7 класс Лекция 1. Основные понятия теории вероятности

Лекция 1. Основные понятия теории вероятности Сравнение функций

Сравнение функций Решение задач в 1 классе

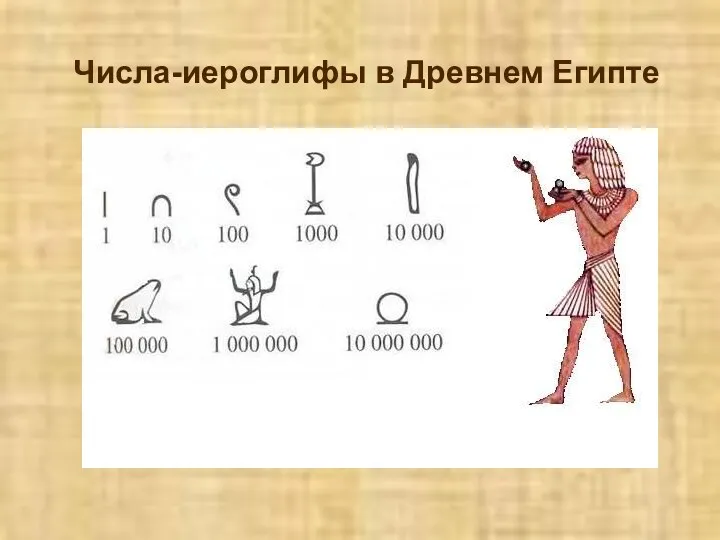

Решение задач в 1 классе Числа-иероглифы в Древнем Египте

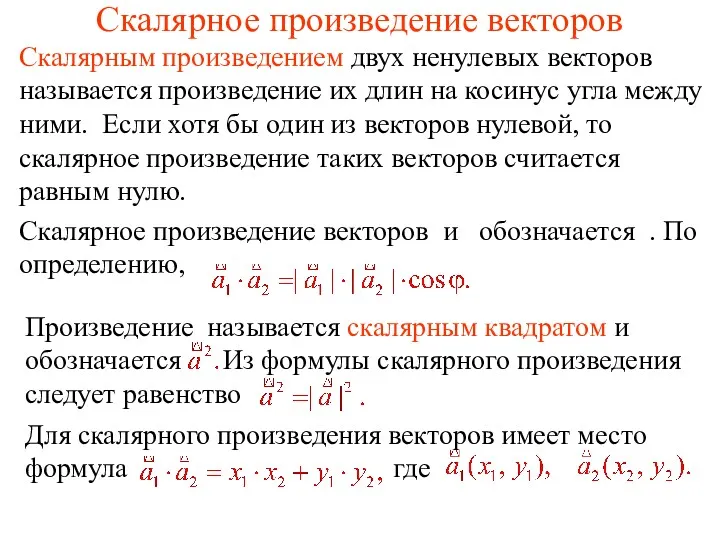

Числа-иероглифы в Древнем Египте Скалярное произведение векторов

Скалярное произведение векторов Стереометрия

Стереометрия Числовые последовательности. Предел числовой последовательности. Свойства последовательностей

Числовые последовательности. Предел числовой последовательности. Свойства последовательностей Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике

Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике Задачи по теории вероятности. Для подготовке к ЕГЭ (профиль)

Задачи по теории вероятности. Для подготовке к ЕГЭ (профиль)