- Метод наименьших квадратов

Содержание

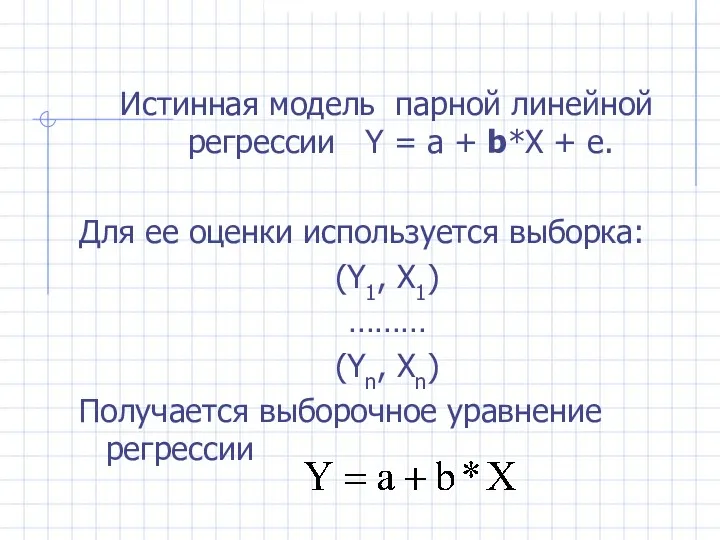

- 2. Истинная модель парной линейной регрессии Y = а + b*X + e. Для ее оценки используется

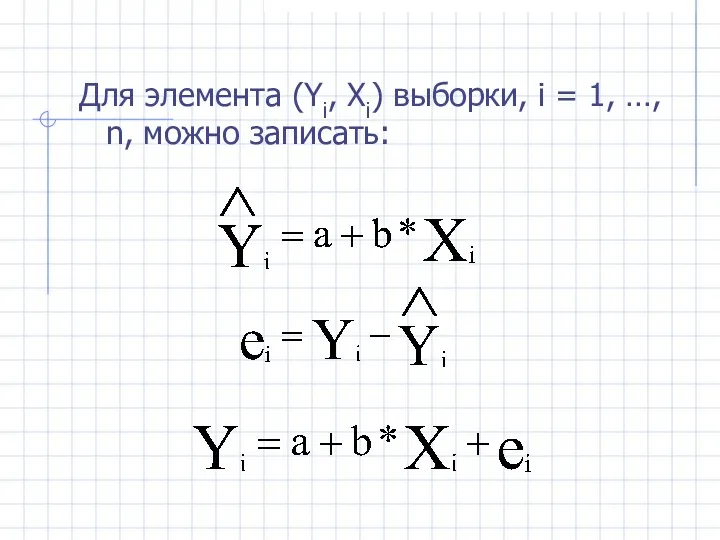

- 3. Для элемента (Yi, Xi) выборки, i = 1, …, n, можно записать:

- 4. Как оцениваются по выборке коэффициенты регрессии?

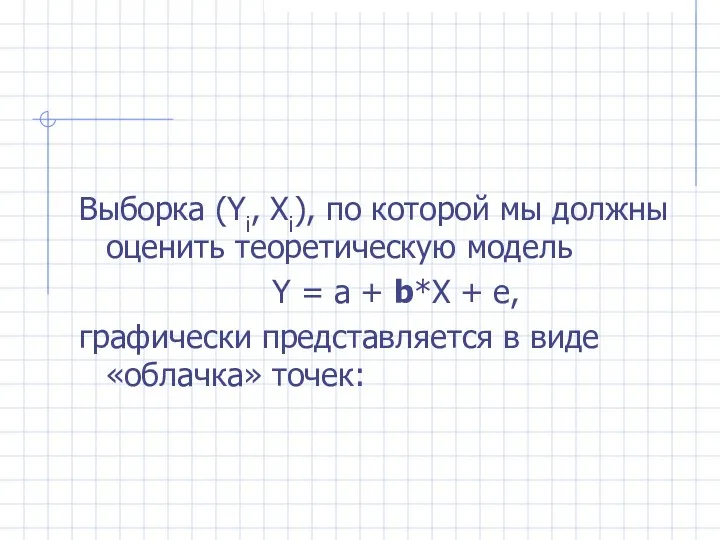

- 5. Выборка (Yi, Xi), по которой мы должны оценить теоретическую модель Y = a + b*X +

- 7. По этим точкам мы хотим получить такое выборочное уравнение (т. е. оценки a и b), которое

- 8. Интуиция подсказывает: Чем лучше оцененная прямая регрессии представляет выборку, тем точнее она приближает истинную прямую регрессии.

- 10. Если выборка состоит только из двух точек, то проблем нет:

- 11. Если точек больше двух:

- 13. Точки выборки P1 = (X1, Y1), P2 = (X2, Y2), P3 = (X3, Y3) моделируются (оцениваются)

- 14. Принцип метода наименьших квадратов Для данной выборки (X1, Y1), …, (Xn, Yn) параметры a и b

- 15. Или

- 16. Решаем систему уравнений:

- 17. После преобразований получаем систему нормальных уравнений для коэффициентов регрессии

- 18. Решение этой системы дает значения для оценок параметров уравнения регрессии a и b:

- 19. Решение уравнения регрессии в Excel На листе Excel выделяют блок ячеек в котором - строк всегда

- 20. Решение уравнения регрессии в Excel 3. В выделенном блоке ячеек будет результат в виде значения параметров

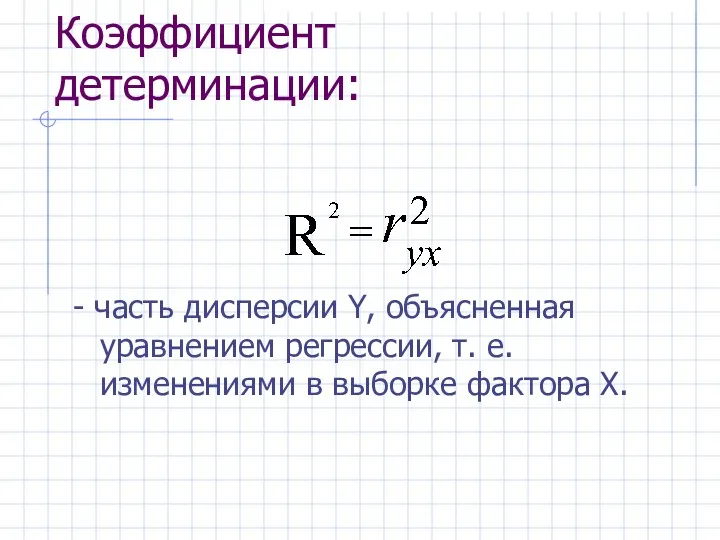

- 21. Коэффициент детерминации показывает, насколько хорошо в выборке изменения Y объяснены изменениями Х. Т. е., насколько хорошо

- 22. Коэффициент детерминации: - часть дисперсии Y, объясненная уравнением регрессии, т. е. изменениями в выборке фактора Х.

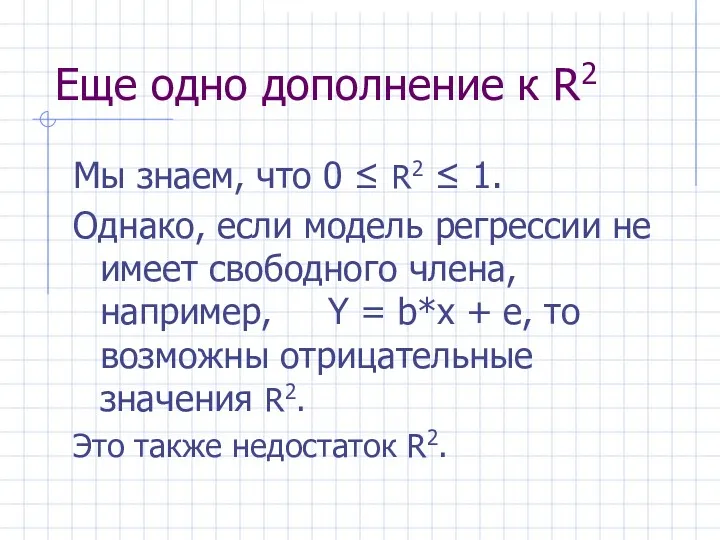

- 23. Еще одно дополнение к R2 Мы знаем, что 0 ≤ R2 ≤ 1. Однако, если модель

- 24. Статистические свойства МНК-оценок коэффициентов регрессии. ТЕОРЕМА ГАУССА-МАРКОВА

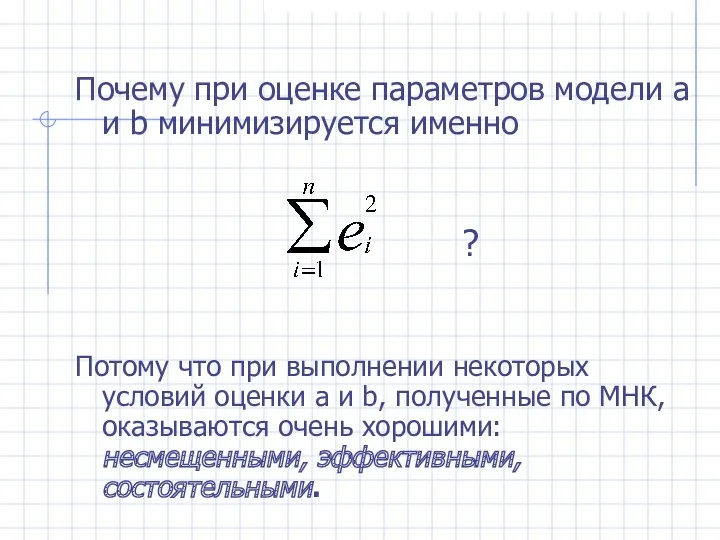

- 25. Почему при оценке параметров модели a и b минимизируется именно ? Потому что при выполнении некоторых

- 26. Каких условий? МНК-оценки a и b являются случайными величинами, свойства которых существенным образом зависят от свойств

- 27. Условия Гаусса-Маркова 1. Математическое ожиданиет значений остатков e равно 0: М(ei) = 0 для всех наблюдений

- 28. Для уравнения множественной регрессии: 6. Факторы xi независимы между собой в том смысле, что их выборочные

- 29. Модель, удовлетворяющая предпосылкам МНК (1)-(7), называется классической нормальной моделью регрессии, если не выполняется только условие (7),

- 31. Если 1-е условие Г-М не выполняется, МНК дает смещенную оценку для b.

- 32. 2. σei2 = σ2 = const для всех наблюдений Xi Условие гомоскедастичности ошибок. Когда оно не

- 33. 2-е условие Г-М выполняется.

- 34. 2-е условие Г-М не выполняется.

- 35. 2-е условие Г-М не выполняется.

- 36. 3. σei, ej = 0 для всех Xi и Xj, i ≠ j . Условие некоррелированности

- 39. 4. σXi, ei = 0 для всех наблюдений. Случайный член распределен независимо от объясняющей переменной. Это

- 40. Дополнительное условие: 7. Случайный член, i=1, …, n, имеет нормальное распределение, ei ~ N(0, σe2)

- 41. Это условие не нужно для обеспечения хороших свойств оценок a и b. Но оно позволяет корректно

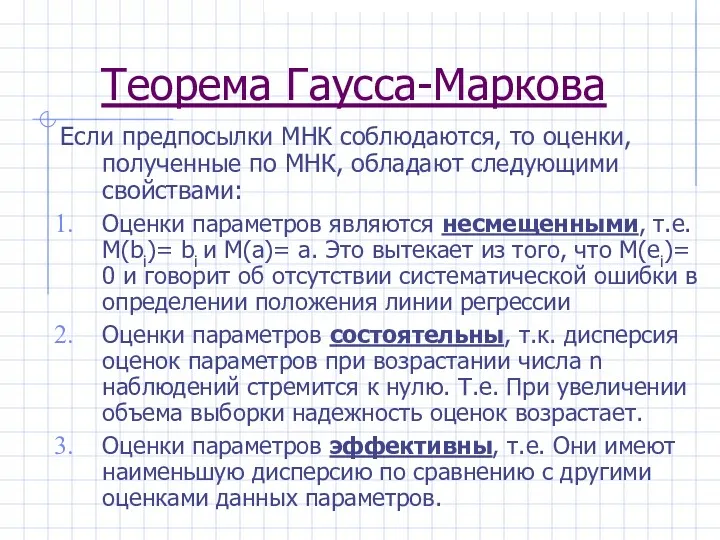

- 42. Теорема Гаусса-Маркова Если предпосылки МНК соблюдаются, то оценки, полученные по МНК, обладают следующими свойствами: Оценки параметров

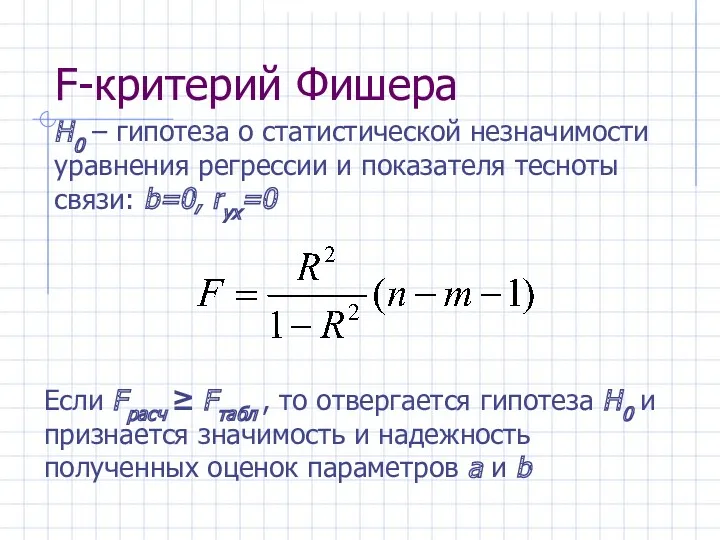

- 43. F-критерий Фишера Если Fрасч ≥ Fтабл , то отвергается гипотеза H0 и признается значимость и надежность

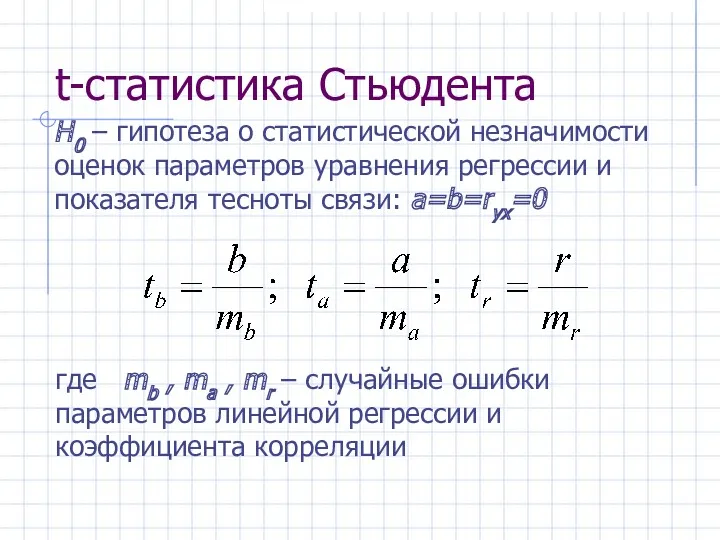

- 44. t-статистика Стьюдента H0 – гипотеза о статистической незначимости оценок параметров уравнения регрессии и показателя тесноты связи:

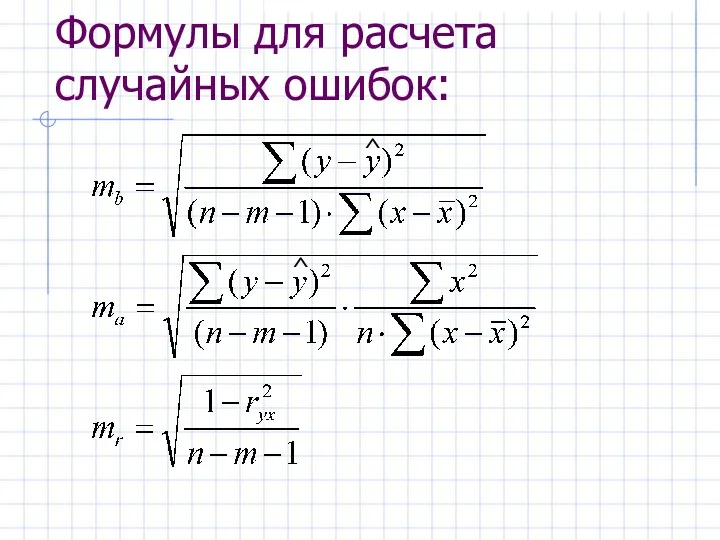

- 45. Формулы для расчета случайных ошибок: ^ ^

- 46. Расчет доверительного интервала прогноза где Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна,

- 48. Скачать презентацию

Истинная модель парной линейной регрессии Y = а + b*X +

Истинная модель парной линейной регрессии Y = а + b*X +

Для элемента (Yi, Xi) выборки, i = 1, …, n, можно

Для элемента (Yi, Xi) выборки, i = 1, …, n, можно

Как оцениваются по выборке коэффициенты регрессии?

Как оцениваются по выборке коэффициенты регрессии?

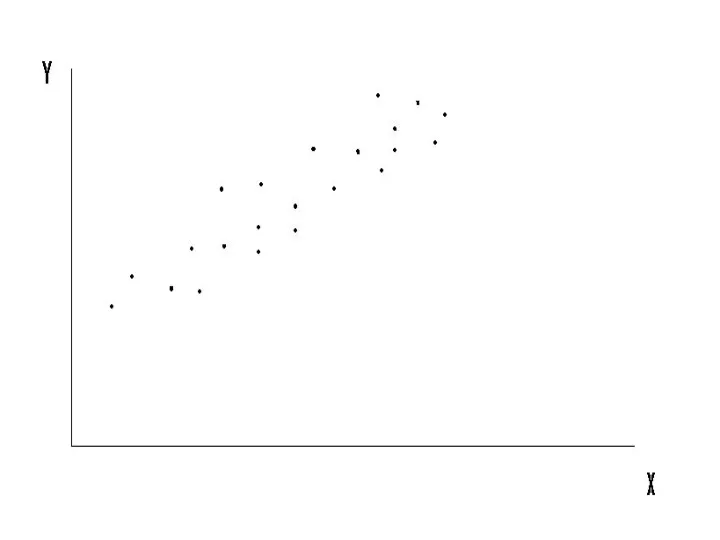

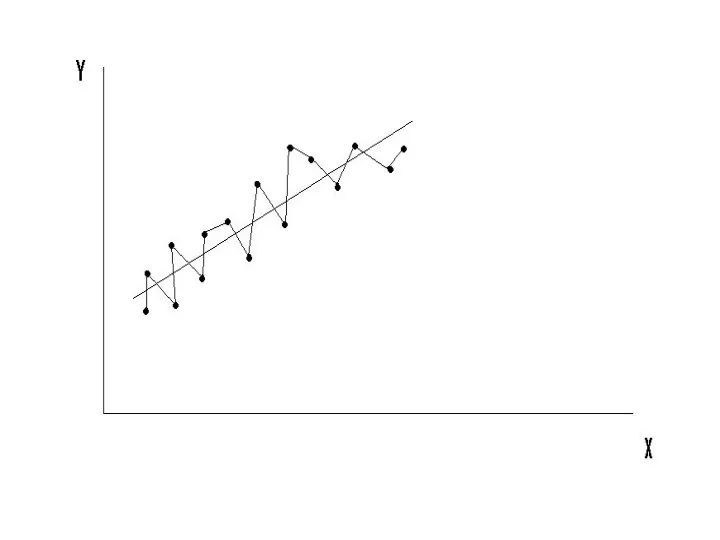

Выборка (Yi, Xi), по которой мы должны оценить теоретическую модель

Y

Выборка (Yi, Xi), по которой мы должны оценить теоретическую модель

Y

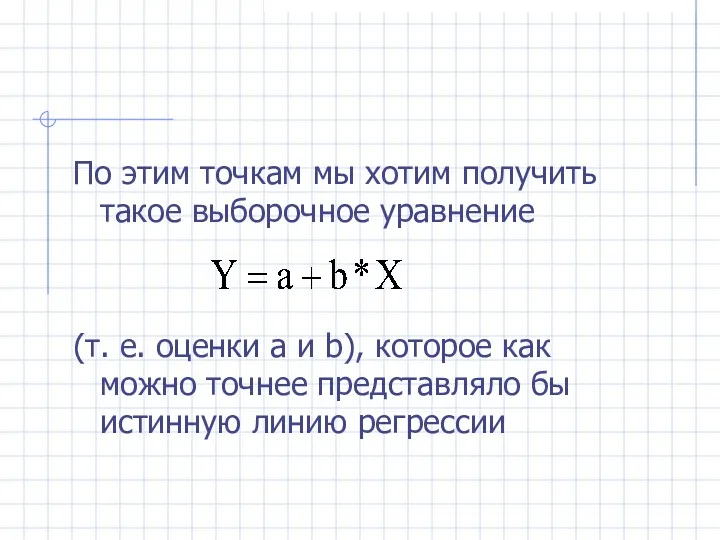

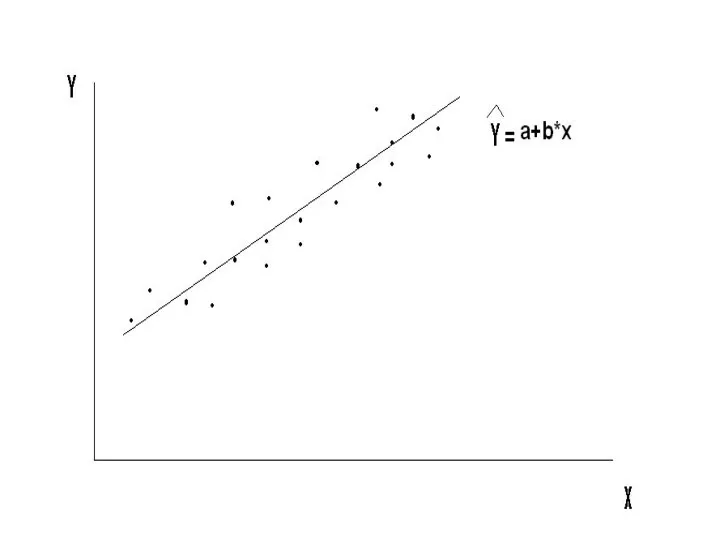

По этим точкам мы хотим получить такое выборочное уравнение

(т. е.

По этим точкам мы хотим получить такое выборочное уравнение

(т. е.

Интуиция подсказывает:

Чем лучше оцененная прямая регрессии представляет выборку, тем точнее она

Интуиция подсказывает:

Чем лучше оцененная прямая регрессии представляет выборку, тем точнее она

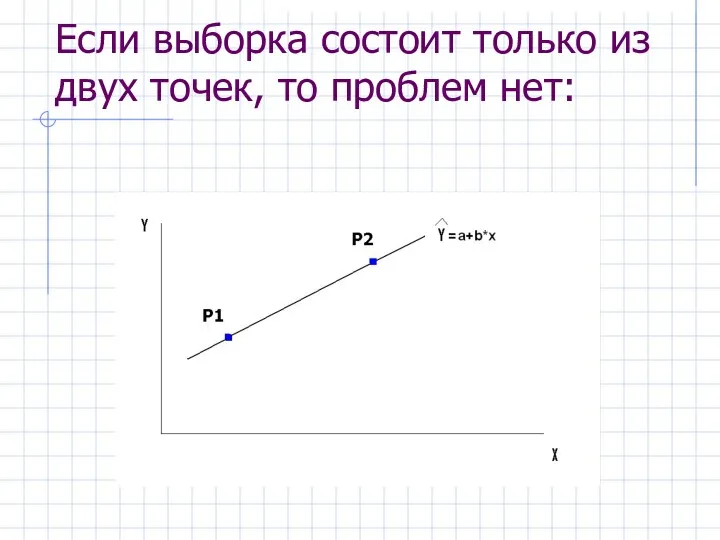

Если выборка состоит только из двух точек, то проблем нет:

Если выборка состоит только из двух точек, то проблем нет:

Если точек больше двух:

Если точек больше двух:

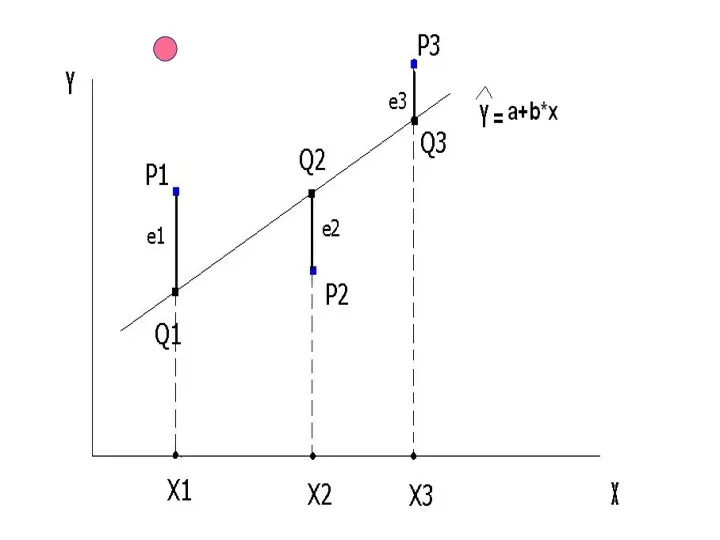

Точки выборки

P1 = (X1, Y1), P2 = (X2,

Точки выборки

P1 = (X1, Y1), P2 = (X2,

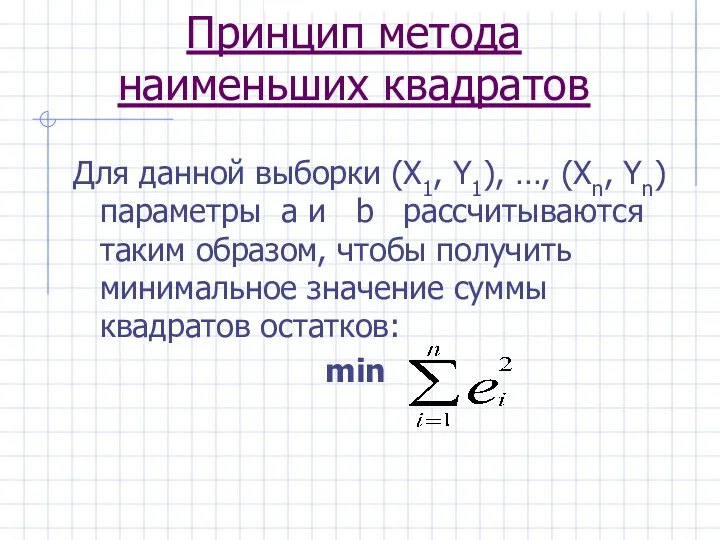

Принцип метода наименьших квадратов

Для данной выборки (X1, Y1), …, (Xn, Yn)

Принцип метода наименьших квадратов

Для данной выборки (X1, Y1), …, (Xn, Yn)

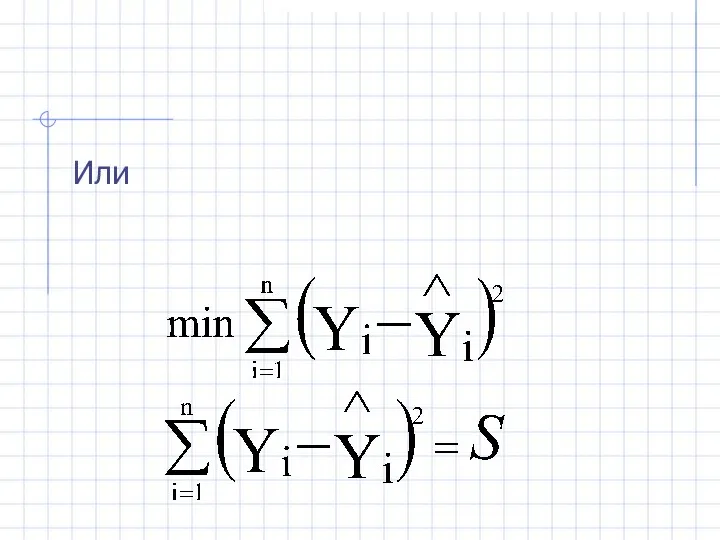

Или

Или

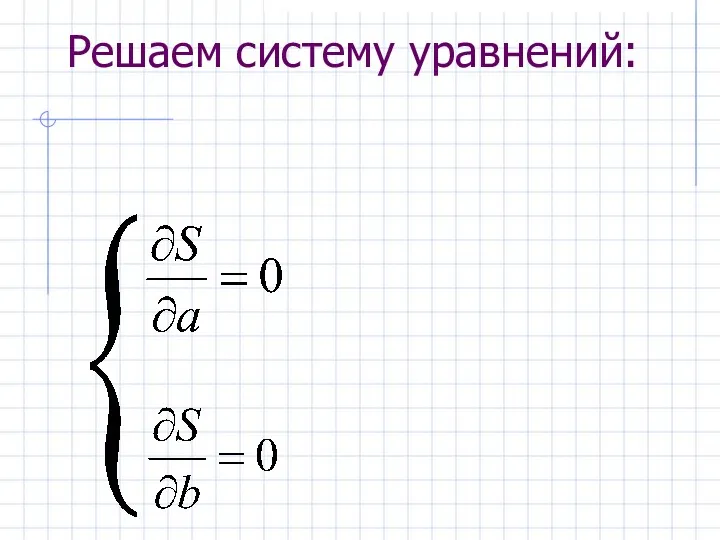

Решаем систему уравнений:

Решаем систему уравнений:

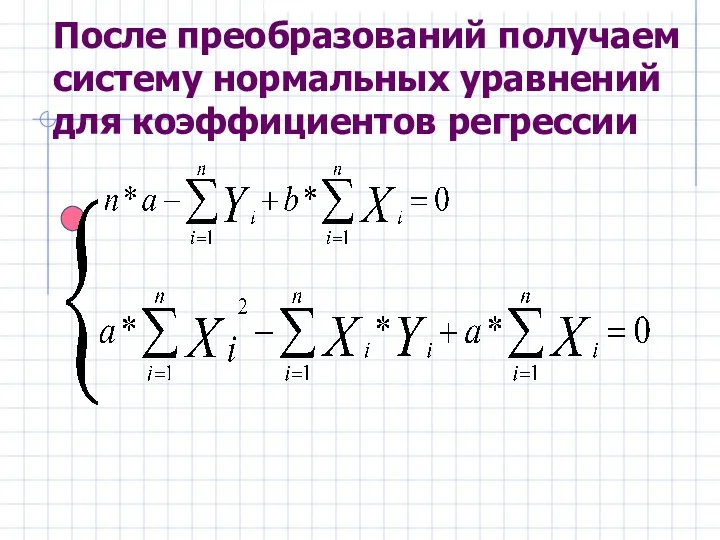

После преобразований получаем систему нормальных уравнений для коэффициентов регрессии

После преобразований получаем систему нормальных уравнений для коэффициентов регрессии

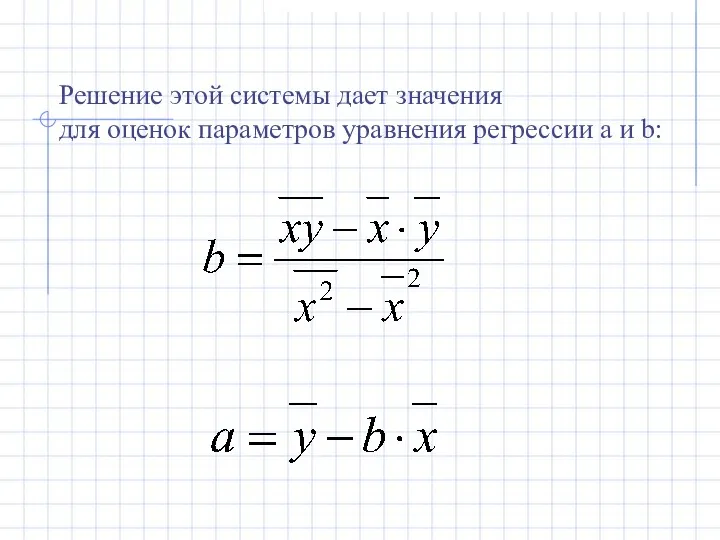

Решение этой системы дает значения

для оценок параметров уравнения регрессии a

Решение этой системы дает значения

для оценок параметров уравнения регрессии a

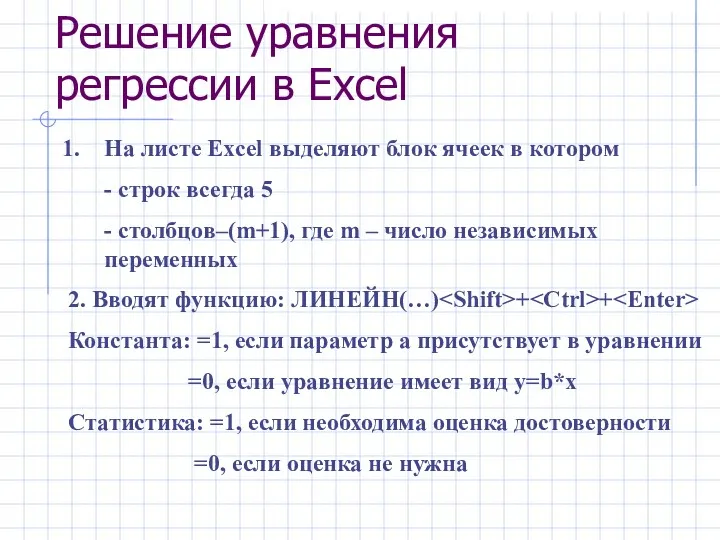

Решение уравнения регрессии в Excel

На листе Excel выделяют блок ячеек в

Решение уравнения регрессии в Excel

На листе Excel выделяют блок ячеек в

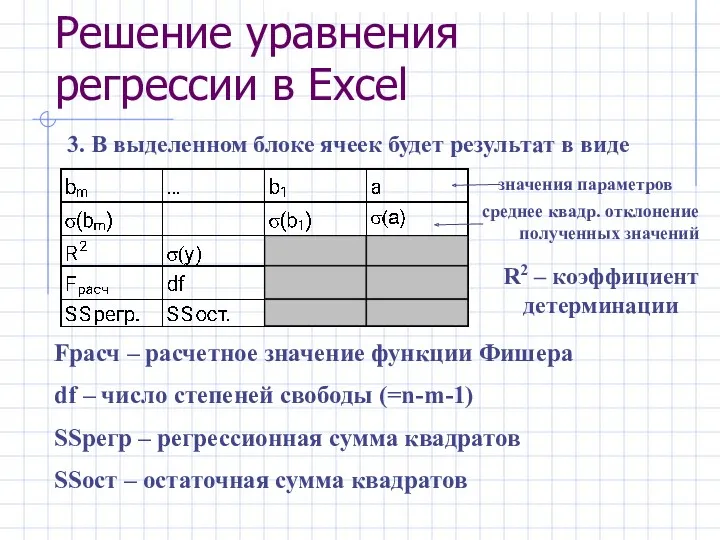

Решение уравнения регрессии в Excel

3. В выделенном блоке ячеек будет результат

Решение уравнения регрессии в Excel

3. В выделенном блоке ячеек будет результат

Коэффициент детерминации показывает, насколько хорошо в выборке изменения Y объяснены изменениями

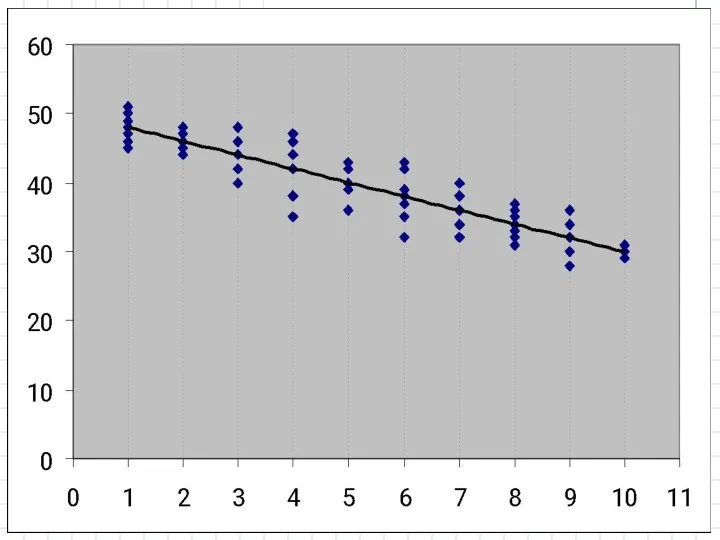

Коэффициент детерминации показывает, насколько хорошо в выборке изменения Y объяснены изменениями

Коэффициент детерминации:

- часть дисперсии Y, объясненная уравнением регрессии, т. е.

Коэффициент детерминации:

- часть дисперсии Y, объясненная уравнением регрессии, т. е.

Еще одно дополнение к R2

Мы знаем, что 0 ≤ R2 ≤

Еще одно дополнение к R2

Мы знаем, что 0 ≤ R2 ≤

Статистические свойства МНК-оценок коэффициентов регрессии.

ТЕОРЕМА ГАУССА-МАРКОВА

Статистические свойства МНК-оценок коэффициентов регрессии.

ТЕОРЕМА ГАУССА-МАРКОВА

Почему при оценке параметров модели a и b минимизируется именно

?

Потому что

Почему при оценке параметров модели a и b минимизируется именно

?

Потому что

Каких условий?

МНК-оценки a и b являются случайными величинами, свойства которых существенным

Каких условий?

МНК-оценки a и b являются случайными величинами, свойства которых существенным

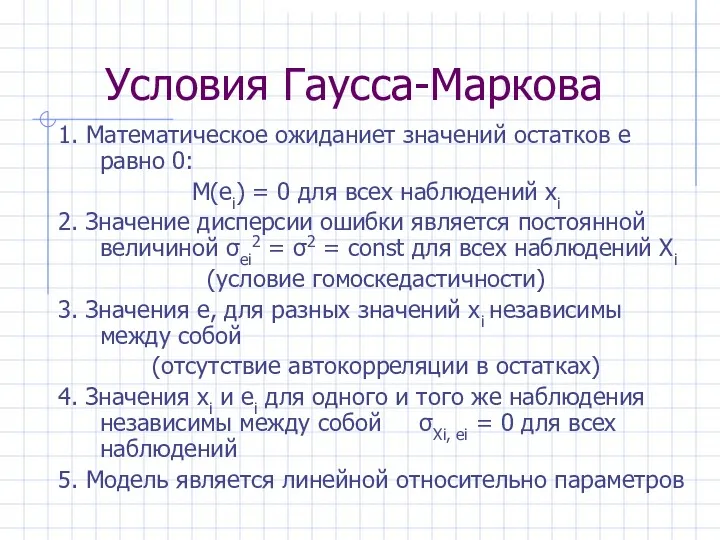

Условия Гаусса-Маркова

1. Математическое ожиданиет значений остатков e равно 0:

М(ei) = 0

Условия Гаусса-Маркова

1. Математическое ожиданиет значений остатков e равно 0:

М(ei) = 0

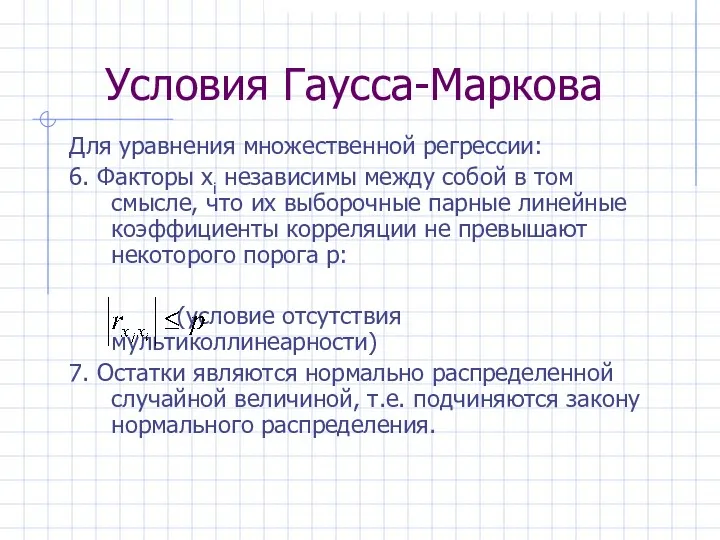

Для уравнения множественной регрессии:

6. Факторы xi независимы между собой в том

Для уравнения множественной регрессии:

6. Факторы xi независимы между собой в том

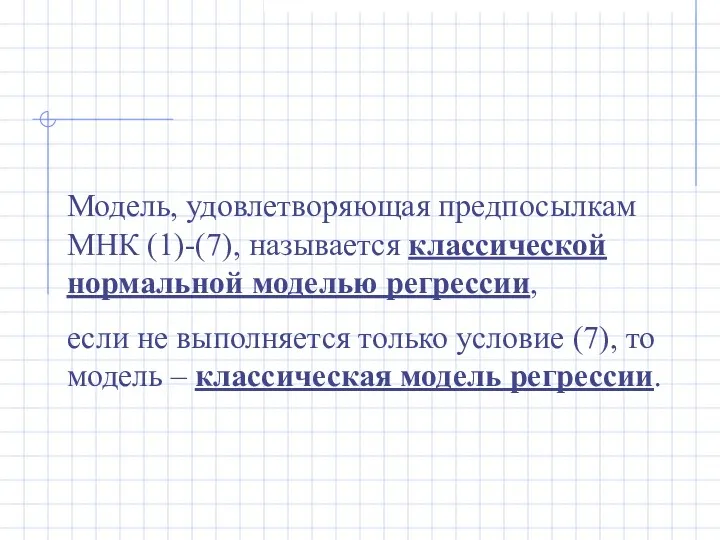

Модель, удовлетворяющая предпосылкам МНК (1)-(7), называется классической нормальной моделью регрессии,

если

Модель, удовлетворяющая предпосылкам МНК (1)-(7), называется классической нормальной моделью регрессии,

если

Если 1-е условие Г-М не выполняется, МНК дает смещенную оценку для

Если 1-е условие Г-М не выполняется, МНК дает смещенную оценку для

2. σei2 = σ2 = const для всех наблюдений Xi

Условие гомоскедастичности

2. σei2 = σ2 = const для всех наблюдений Xi

Условие гомоскедастичности

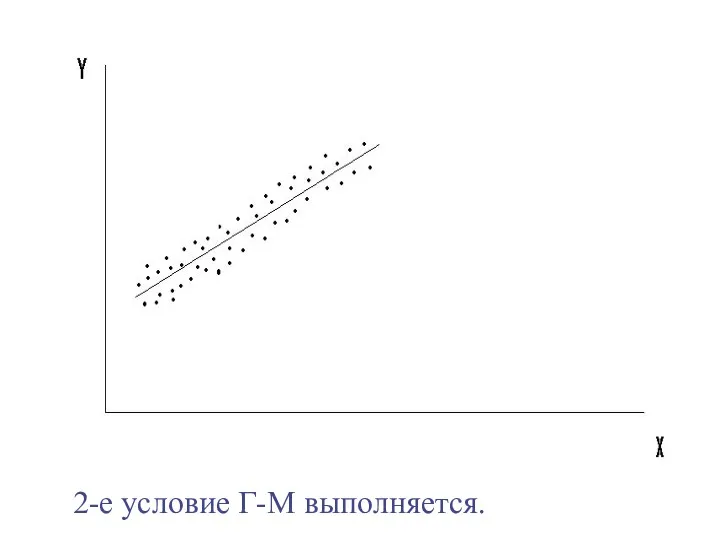

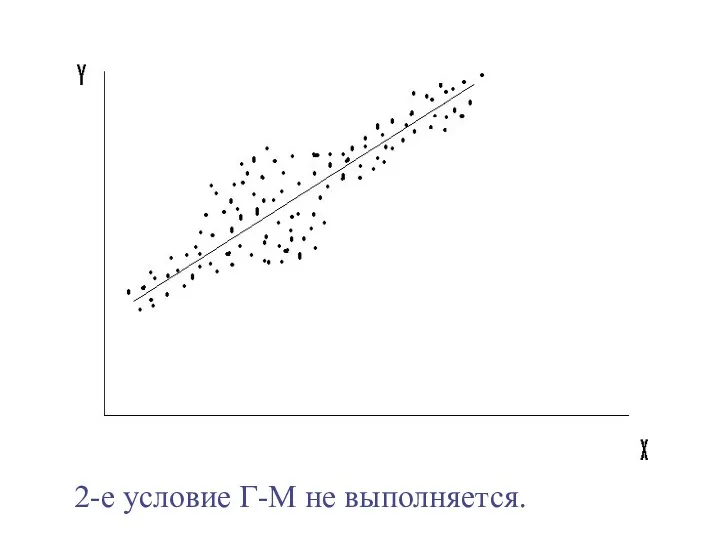

2-е условие Г-М выполняется.

2-е условие Г-М выполняется.

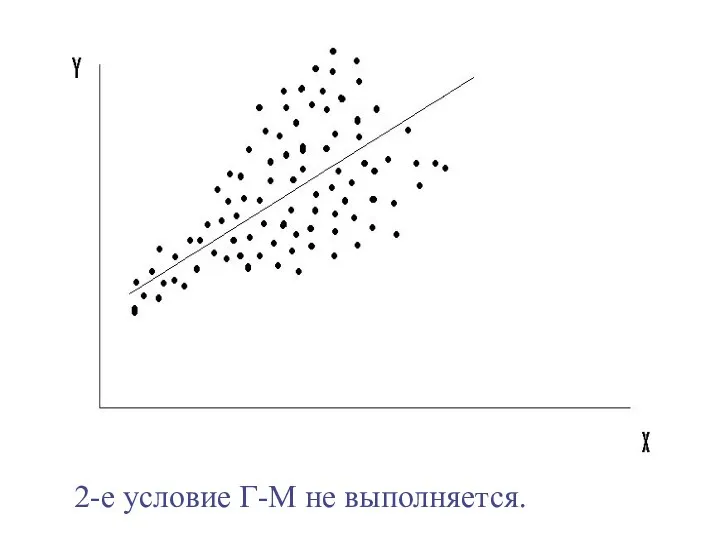

2-е условие Г-М не выполняется.

2-е условие Г-М не выполняется.

2-е условие Г-М не выполняется.

2-е условие Г-М не выполняется.

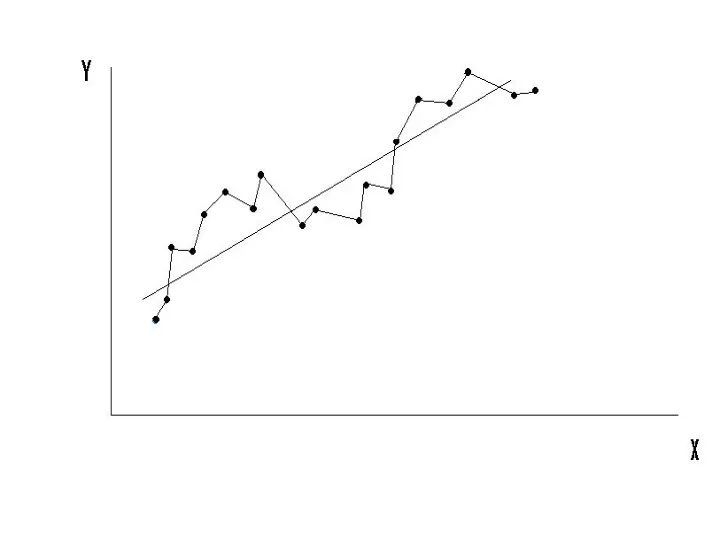

3. σei, ej = 0 для всех Xi и Xj, i

3. σei, ej = 0 для всех Xi и Xj, i

4. σXi, ei = 0 для всех наблюдений.

Случайный член распределен независимо

4. σXi, ei = 0 для всех наблюдений.

Случайный член распределен независимо

Дополнительное условие:

7. Случайный член, i=1, …, n, имеет нормальное распределение,

ei

Дополнительное условие: 7. Случайный член, i=1, …, n, имеет нормальное распределение, ei

Это условие не нужно для обеспечения хороших свойств оценок a и

Это условие не нужно для обеспечения хороших свойств оценок a и

Теорема Гаусса-Маркова

Если предпосылки МНК соблюдаются, то оценки, полученные по МНК, обладают

Теорема Гаусса-Маркова

Если предпосылки МНК соблюдаются, то оценки, полученные по МНК, обладают

F-критерий Фишера

Если Fрасч ≥ Fтабл , то отвергается гипотеза H0 и

F-критерий Фишера

Если Fрасч ≥ Fтабл , то отвергается гипотеза H0 и

t-статистика Стьюдента

H0 – гипотеза о статистической незначимости оценок параметров уравнения регрессии

t-статистика Стьюдента

H0 – гипотеза о статистической незначимости оценок параметров уравнения регрессии

Формулы для расчета случайных ошибок:

^

^

Формулы для расчета случайных ошибок:

^

^

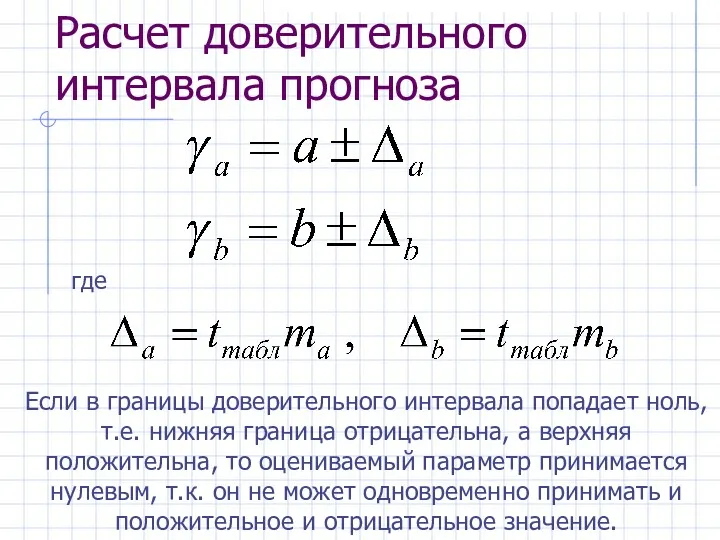

Расчет доверительного интервала прогноза

где

Если в границы доверительного интервала попадает ноль, т.е.

Расчет доверительного интервала прогноза

где

Если в границы доверительного интервала попадает ноль, т.е.

Презентация по математике. Тема Сложение однозначных чисел с переходом через десяток вида ...+8, ....+9

Презентация по математике. Тема Сложение однозначных чисел с переходом через десяток вида ...+8, ....+9 Упрощение выражений, задачи на части, порядок действий

Упрощение выражений, задачи на части, порядок действий 20230607_prezentatsiya_po_matematike_kvadrat_summy_

20230607_prezentatsiya_po_matematike_kvadrat_summy_ Фінансова математика. Тема: Прості та складні відсотки

Фінансова математика. Тема: Прості та складні відсотки Числовые последовательности

Числовые последовательности Правильные и неправильные дроби

Правильные и неправильные дроби Решение задач. Закрепление.

Решение задач. Закрепление. Предел числовой последовательности

Предел числовой последовательности Прямоугольный параллелепипед

Прямоугольный параллелепипед Презентация для 2 класса. Игры Щифровальщик, Палиндромы (занимательная математика)

Презентация для 2 класса. Игры Щифровальщик, Палиндромы (занимательная математика) Отказы и их причины. Статистический анализ

Отказы и их причины. Статистический анализ Одночлен и его стандартный вид. 7 класс

Одночлен и его стандартный вид. 7 класс Логические задачи (геометрия 1 класс)

Логические задачи (геометрия 1 класс) Правильные и неправильные дроби

Правильные и неправильные дроби Числовые и алгебраические выражения

Числовые и алгебраические выражения Запись линейных алгоритмов в графическом представлении. (урок 3)

Запись линейных алгоритмов в графическом представлении. (урок 3) Трёхмерное пространство. Координатная плоскость

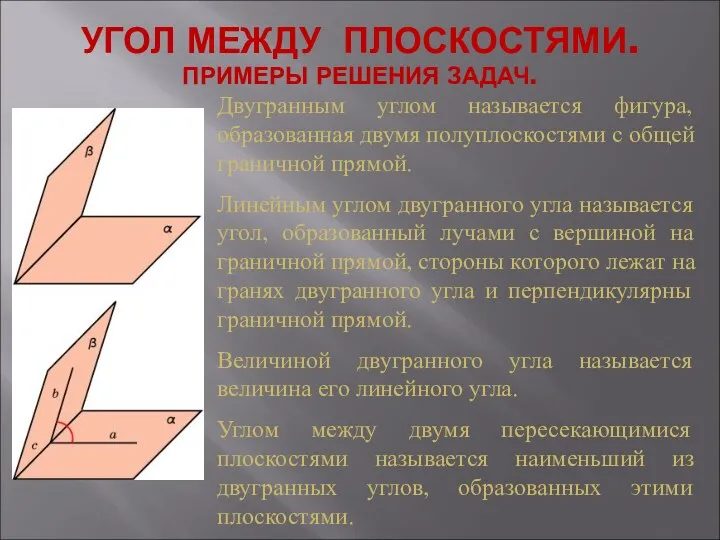

Трёхмерное пространство. Координатная плоскость Угол между плоскостями. Примеры решения задач

Угол между плоскостями. Примеры решения задач Элементы Комбинаторики Множество и операции над ними

Элементы Комбинаторики Множество и операции над ними Задачи линейного программирования

Задачи линейного программирования Задачи по теории вероятностей

Задачи по теории вероятностей натуральный ряд

натуральный ряд Сходимость знакопеременных рядов

Сходимость знакопеременных рядов Задание №15 базового уровня. Равнобедренный треугольник: вычисление углов

Задание №15 базового уровня. Равнобедренный треугольник: вычисление углов Economics of pricing and decision making. (Lecture 1)

Economics of pricing and decision making. (Lecture 1) Перпендикулярные прямые

Перпендикулярные прямые Задачи на построение сечений тетраэдра и параллелепипеда

Задачи на построение сечений тетраэдра и параллелепипеда Определение степени с целым отрицательным показателем

Определение степени с целым отрицательным показателем