- Множественная регрессия и корреляция

Содержание

- 2. Множественный корреляционно-регрессионный анализ Задачи множественного корреляционно-регрессионного анализа: Измерение тесноты между признаками Отбор факторных признаков в модель

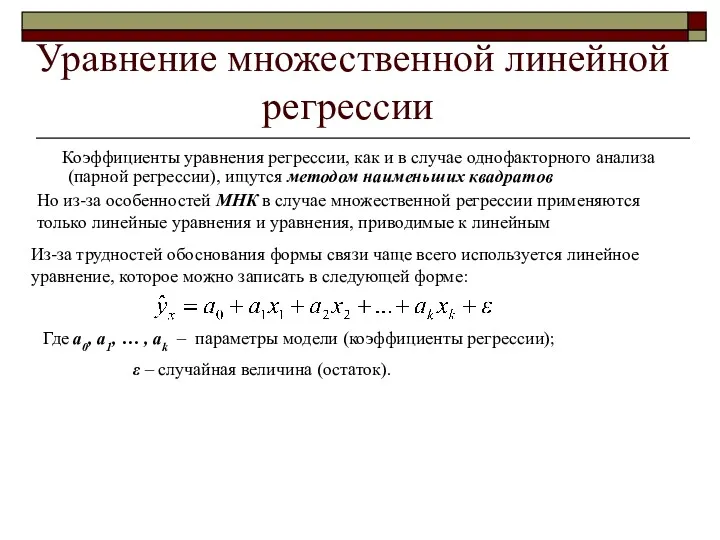

- 3. Уравнение множественной линейной регрессии Коэффициенты уравнения регрессии, как и в случае однофакторного анализа (парной регрессии), ищутся

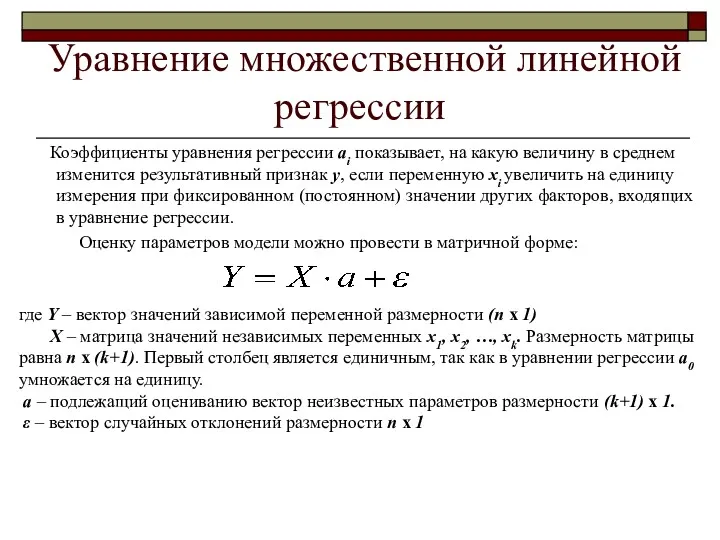

- 4. Уравнение множественной линейной регрессии Коэффициенты уравнения регрессии ai показывает, на какую величину в среднем изменится результативный

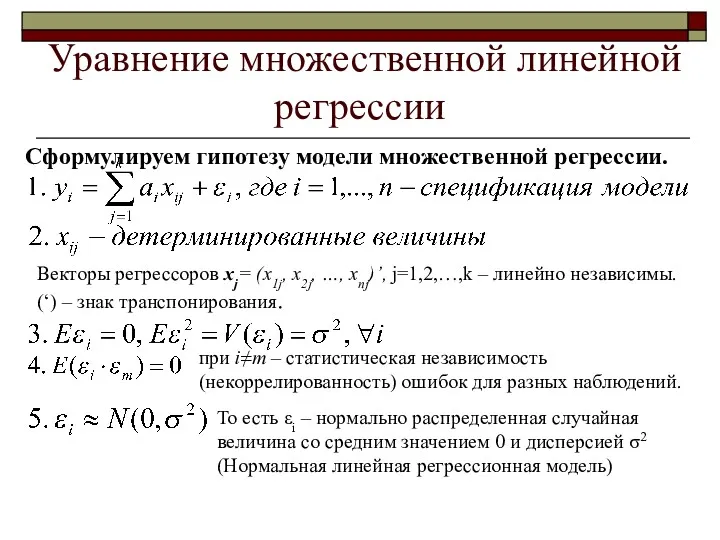

- 5. Уравнение множественной линейной регрессии Сформулируем гипотезу модели множественной регрессии. Векторы регрессоров xj= (x1j, x2j, …, xnj)’,

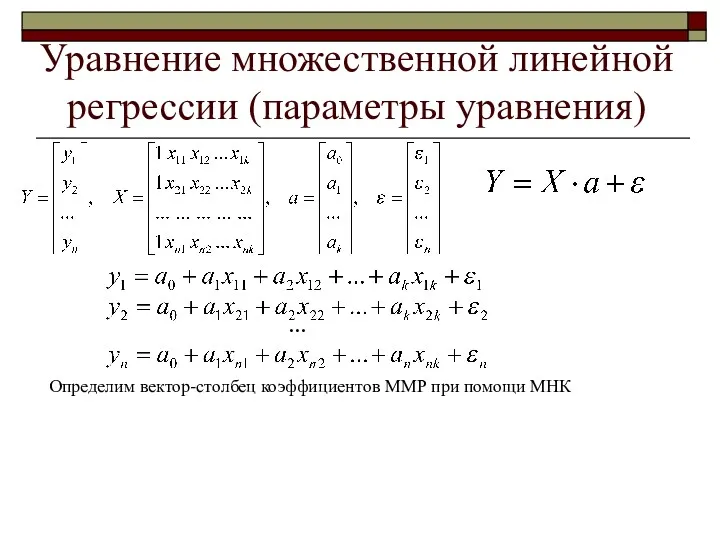

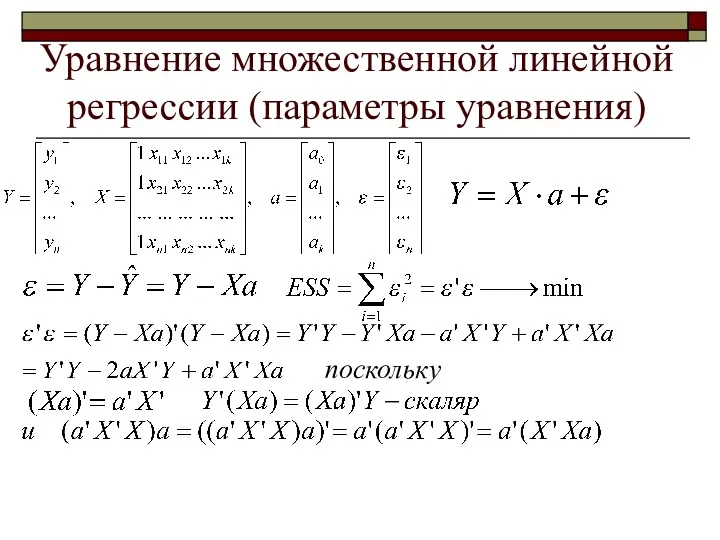

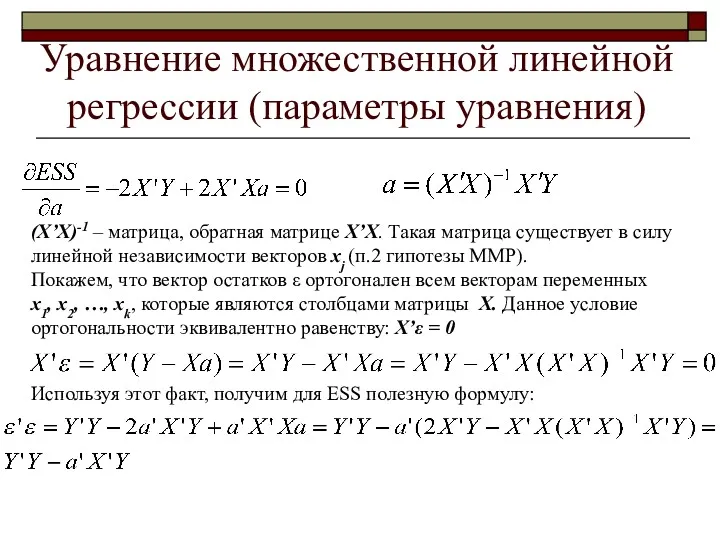

- 6. Уравнение множественной линейной регрессии (параметры уравнения) Определим вектор-столбец коэффициентов ММР при помощи МНК …

- 7. Уравнение множественной линейной регрессии (параметры уравнения) поскольку

- 8. Уравнение множественной линейной регрессии (параметры уравнения) (X’X)-1 – матрица, обратная матрице X’X. Такая матрица существует в

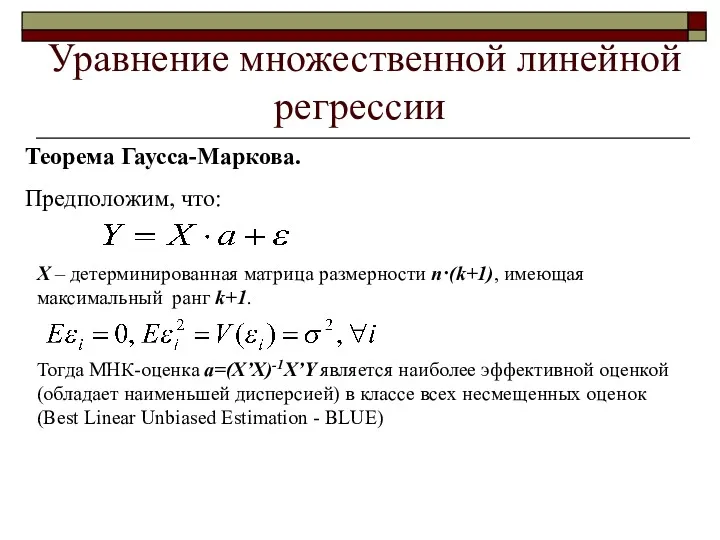

- 9. Уравнение множественной линейной регрессии Теорема Гаусса-Маркова. X – детерминированная матрица размерности n·(k+1), имеющая максимальный ранг k+1.

- 10. Уравнение множественной линейной регрессии (критерий Стьюдента) Оценивание достоверности каждого из параметров модели осуществляется при помощи t-критерия

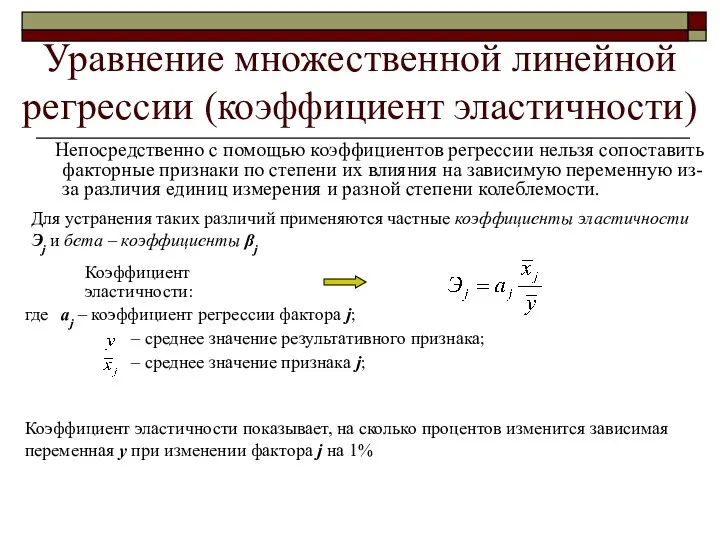

- 11. Уравнение множественной линейной регрессии (коэффициент эластичности) Непосредственно с помощью коэффициентов регрессии нельзя сопоставить факторные признаки по

- 12. Уравнение множественной линейной регрессии (β-коэффициент) где Sxj – среднее квадратическое отклонение фактора j; Sy – среднее

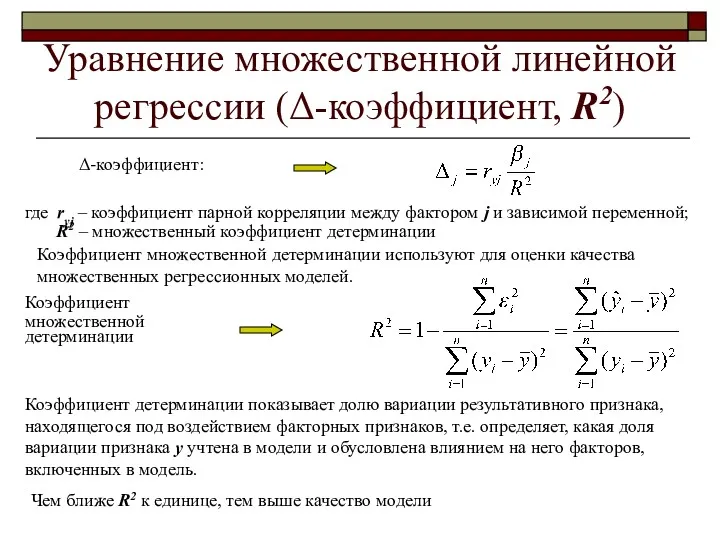

- 13. Уравнение множественной линейной регрессии (Δ-коэффициент, R2) где ryj – коэффициент парной корреляции между фактором j и

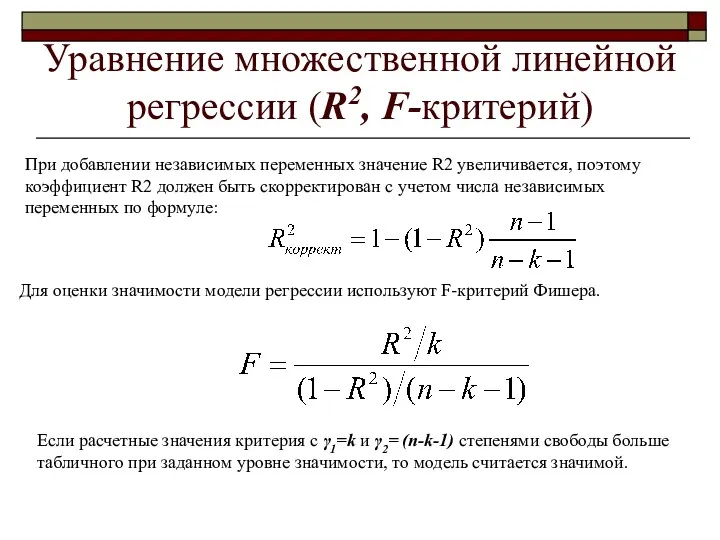

- 14. Уравнение множественной линейной регрессии (R2, F-критерий) При добавлении независимых переменных значение R2 увеличивается, поэтому коэффициент R2

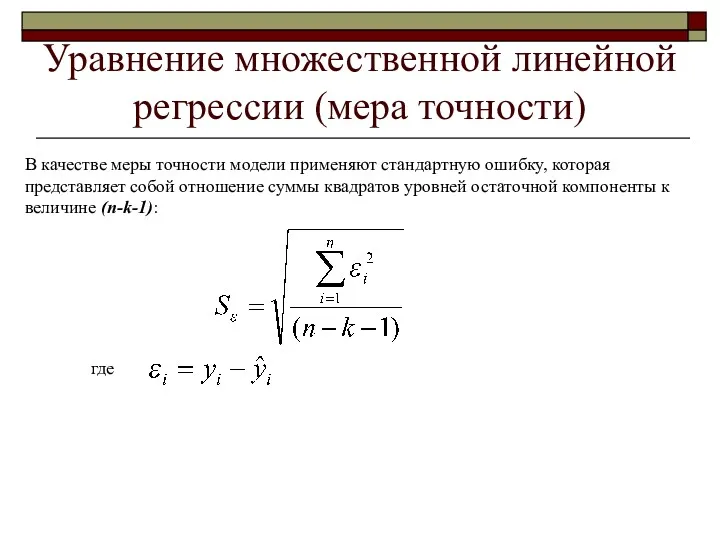

- 15. Уравнение множественной линейной регрессии (мера точности) В качестве меры точности модели применяют стандартную ошибку, которая представляет

- 16. Отбор факторных признаков в модель Отбор факторов является важнейшей проблемой при построении множественных регрессионных моделей. Он

- 18. Скачать презентацию

Множественный корреляционно-регрессионный анализ

Задачи множественного корреляционно-регрессионного анализа:

Измерение тесноты между признаками

Отбор факторных

Множественный корреляционно-регрессионный анализ

Задачи множественного корреляционно-регрессионного анализа:

Измерение тесноты между признаками

Отбор факторных

Уравнение множественной линейной регрессии

Коэффициенты уравнения регрессии, как и в

Уравнение множественной линейной регрессии

Коэффициенты уравнения регрессии, как и в

Уравнение множественной линейной регрессии

Коэффициенты уравнения регрессии ai показывает, на

Уравнение множественной линейной регрессии

Коэффициенты уравнения регрессии ai показывает, на

Уравнение множественной линейной регрессии

Сформулируем гипотезу модели множественной регрессии.

Векторы регрессоров

Уравнение множественной линейной регрессии

Сформулируем гипотезу модели множественной регрессии.

Векторы регрессоров

Уравнение множественной линейной регрессии (параметры уравнения)

Определим вектор-столбец коэффициентов ММР при помощи

Уравнение множественной линейной регрессии (параметры уравнения)

Определим вектор-столбец коэффициентов ММР при помощи

Уравнение множественной линейной регрессии (параметры уравнения)

поскольку

Уравнение множественной линейной регрессии (параметры уравнения)

поскольку

Уравнение множественной линейной регрессии (параметры уравнения)

(X’X)-1 – матрица, обратная матрице X’X.

Уравнение множественной линейной регрессии (параметры уравнения)

(X’X)-1 – матрица, обратная матрице X’X.

Уравнение множественной линейной регрессии

Теорема Гаусса-Маркова.

X – детерминированная матрица размерности

Уравнение множественной линейной регрессии

Теорема Гаусса-Маркова.

X – детерминированная матрица размерности

Уравнение множественной линейной регрессии (критерий Стьюдента)

Оценивание достоверности каждого из параметров

Уравнение множественной линейной регрессии (критерий Стьюдента)

Оценивание достоверности каждого из параметров

Уравнение множественной линейной регрессии (коэффициент эластичности)

Непосредственно с помощью коэффициентов регрессии

Уравнение множественной линейной регрессии (коэффициент эластичности)

Непосредственно с помощью коэффициентов регрессии

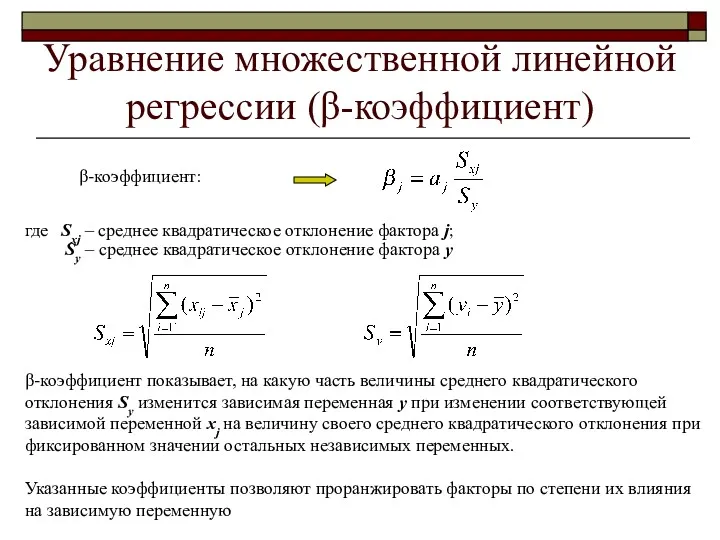

Уравнение множественной линейной регрессии (β-коэффициент)

где Sxj – среднее квадратическое отклонение фактора

Уравнение множественной линейной регрессии (β-коэффициент)

где Sxj – среднее квадратическое отклонение фактора

Уравнение множественной линейной регрессии (Δ-коэффициент, R2)

где ryj – коэффициент парной корреляции

Уравнение множественной линейной регрессии (Δ-коэффициент, R2)

где ryj – коэффициент парной корреляции

Уравнение множественной линейной регрессии (R2, F-критерий)

При добавлении независимых переменных значение R2

Уравнение множественной линейной регрессии (R2, F-критерий)

При добавлении независимых переменных значение R2

Уравнение множественной линейной регрессии (мера точности)

В качестве меры точности модели применяют

Уравнение множественной линейной регрессии (мера точности)

В качестве меры точности модели применяют

Отбор факторных признаков в модель

Отбор факторов является важнейшей проблемой при построении

Отбор факторных признаков в модель

Отбор факторов является важнейшей проблемой при построении

Сочетательное свойство умножения

Сочетательное свойство умножения Основные положения булевой алгебры

Основные положения булевой алгебры Десятичная запись дробей

Десятичная запись дробей Координатна пряма. Математика. 6 клас

Координатна пряма. Математика. 6 клас Мультиколлинеарность

Мультиколлинеарность Выпуклый многоугольник

Выпуклый многоугольник Треугольник и его виды

Треугольник и его виды Наш принцип – качество! Математика

Наш принцип – качество! Математика Понятие процента. Перевод десятичных дробей в проценты и обратно

Понятие процента. Перевод десятичных дробей в проценты и обратно Математика Модель ОГЭ - 2020. Практические задачи

Математика Модель ОГЭ - 2020. Практические задачи Первообразная и неопределенный интеграл

Первообразная и неопределенный интеграл Занимательная математика. Собери поговорки для 3 класса

Занимательная математика. Собери поговорки для 3 класса Алгебраические выражения

Алгебраические выражения Дисперсионный анализ

Дисперсионный анализ Биологическая обратная связь с помощью приборов ЭЭГ - НЭК

Биологическая обратная связь с помощью приборов ЭЭГ - НЭК Применение теоремы Пифагора

Применение теоремы Пифагора Контрольные работы по математике 2 класс

Контрольные работы по математике 2 класс Презентация к уроку Сложение и вычитание в пределах 10

Презентация к уроку Сложение и вычитание в пределах 10 Дисперсионный анализ. Основные задачи дисперсионного анализа

Дисперсионный анализ. Основные задачи дисперсионного анализа Презентация к уроку по математике 2 класс УМК Школа России

Презентация к уроку по математике 2 класс УМК Школа России Метод главных компонент

Метод главных компонент Сложение двузначных чисел (общий случай)

Сложение двузначных чисел (общий случай) Веселый математический тест

Веселый математический тест Погрешности измерений и средств измерений

Погрешности измерений и средств измерений Сравнение и измерение отрезков

Сравнение и измерение отрезков Дисперсия и ее свойства

Дисперсия и ее свойства Урок математики во 2 классе по программе Петерсон Метр

Урок математики во 2 классе по программе Петерсон Метр Бізді қоршаған әлемдегі үшбұрыштар

Бізді қоршаған әлемдегі үшбұрыштар