- Нарушения предпосылок МНК

Содержание

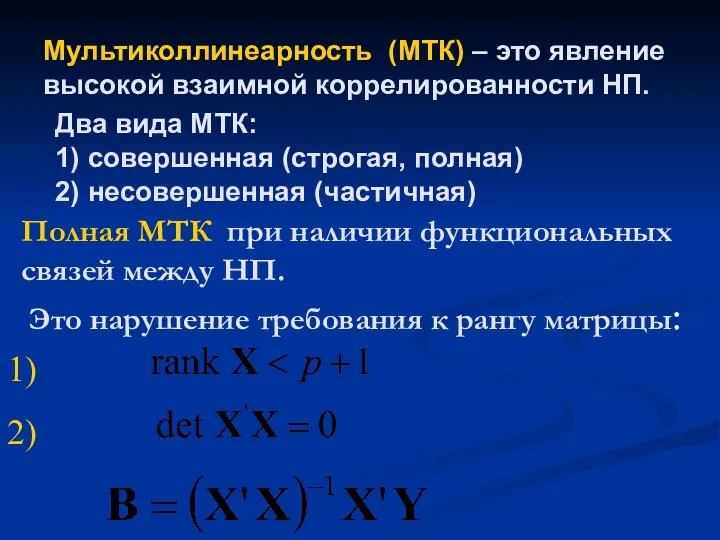

- 2. Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП. Два вида МТК: 1) совершенная (строгая, полная)

- 3. Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие коэффициенты парной корреляции). Если значения

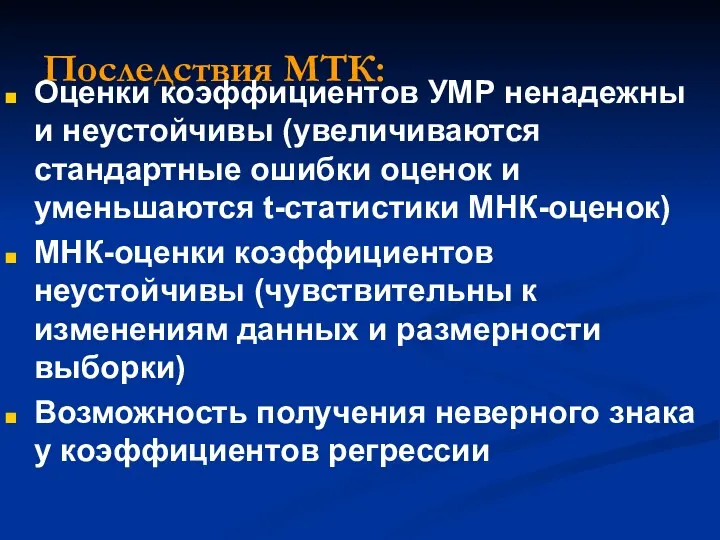

- 4. Последствия МТК: Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок и уменьшаются t-статистики МНК-оценок)

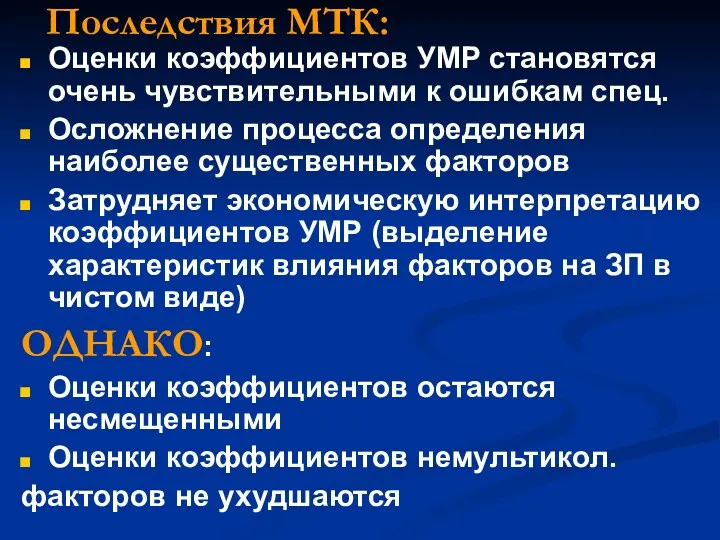

- 5. Последствия МТК: Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец. Осложнение процесса определения наиболее существенных

- 6. Практические рекомендации по выявлению МТК: Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0 Близость к нулю минимального собственного

- 7. Практические рекомендации по выявлению МТК: Анализ матрицы парных коэффициентов корреляции между НП (матрицы межфакторной корреляции) Присутствие

- 8. Практические рекомендации по выявлению МТК: 6. Анализ показателей частной корреляции Коэффициент корреляции между двумя переменными, очищенный

- 9. Методы устранения мультиколлинеарности 5. Переход к смещенным методам оценивания «Ридж – регрессия» («гребневая регрессия»)

- 10. 2. Гетероскедастичность

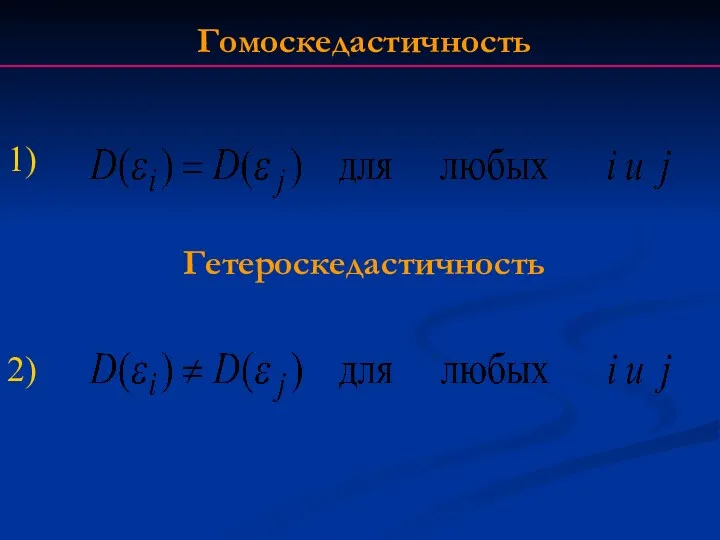

- 11. 1) Гомоскедастичность Гетероскедастичность 2)

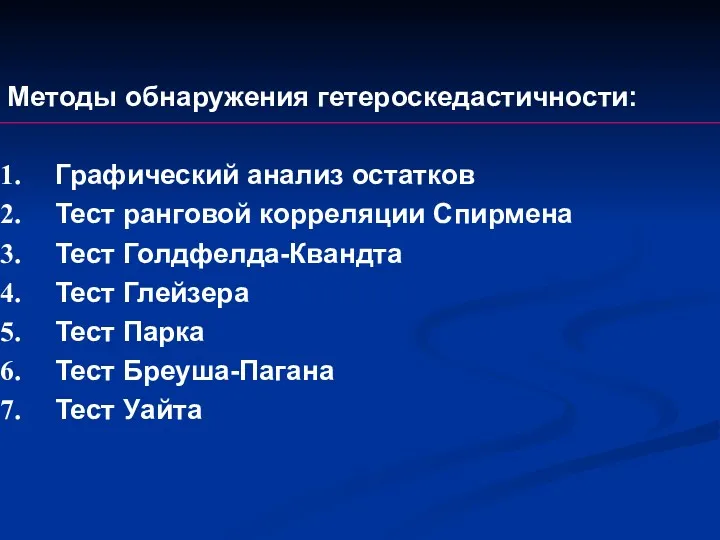

- 12. Методы обнаружения гетероскедастичности: Графический анализ остатков Тест ранговой корреляции Спирмена Тест Голдфелда-Квандта Тест Глейзера Тест Парка

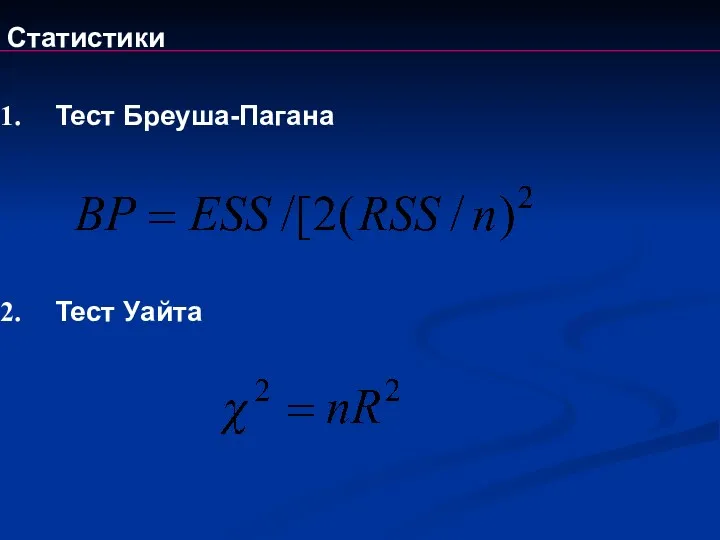

- 13. Статистики Тест Бреуша-Пагана Тест Уайта

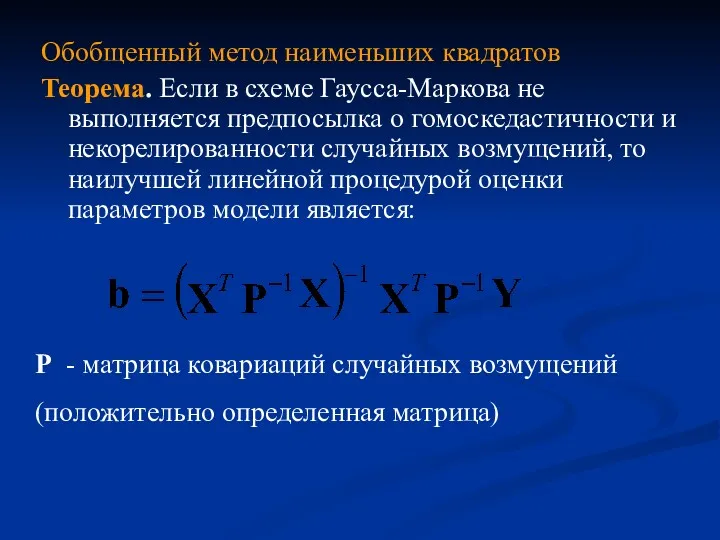

- 14. Обобщенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности и некорелированности

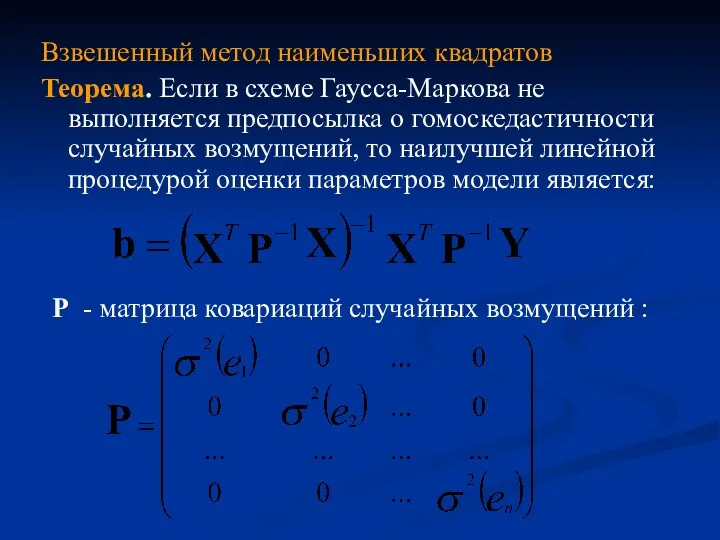

- 15. Взвешенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений,

- 16. 3. Автокорреляция

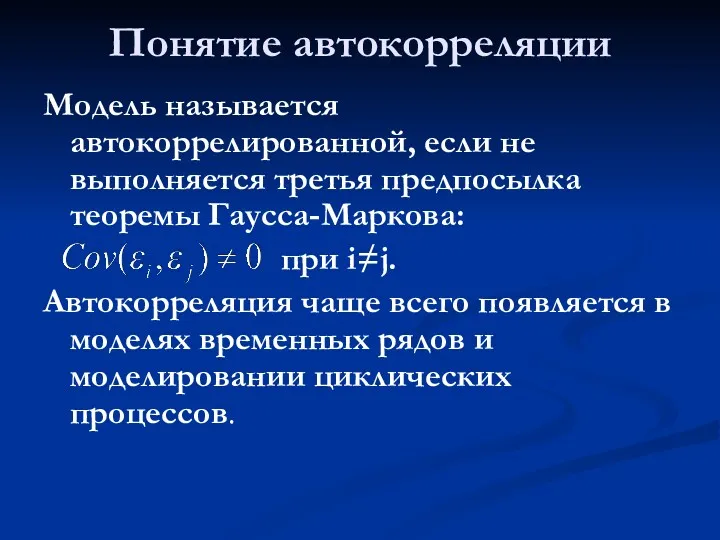

- 17. Понятие автокорреляции Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: при i≠j. Автокорреляция чаще

- 18. Причины АК : неправильный выбор спецификации модели Наличие ошибок измерения ЗП Цикличность значений экономических показателей Запаздывание

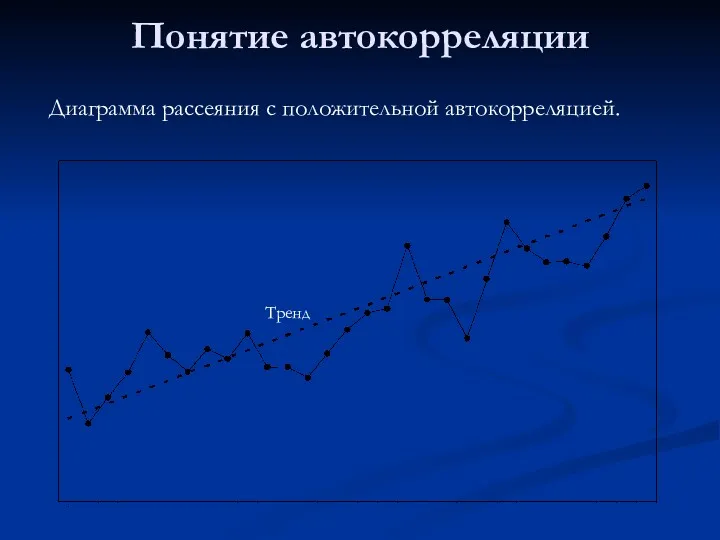

- 19. Понятие автокорреляции Тренд Диаграмма рассеяния с положительной автокорреляцией.

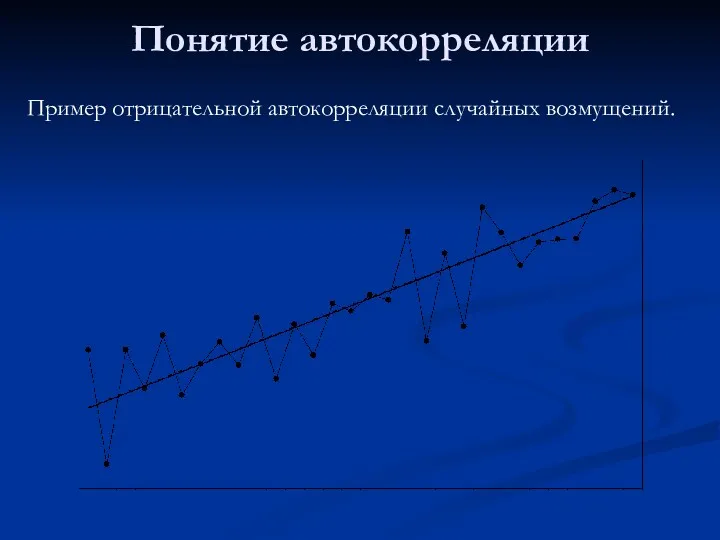

- 20. Понятие автокорреляции Пример отрицательной автокорреляции случайных возмущений.

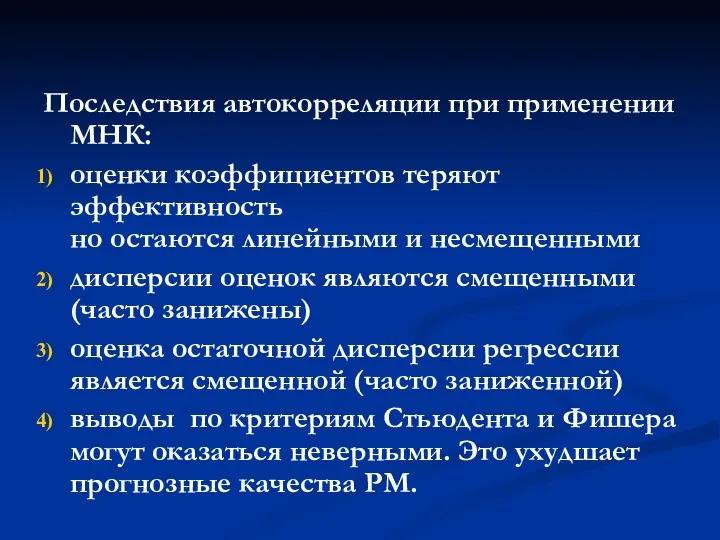

- 21. Последствия автокорреляции при применении МНК: оценки коэффициентов теряют эффективность но остаются линейными и несмещенными дисперсии оценок

- 22. Основные методы обнаружение АК: Графический метод Тест Дарбина-Уотсона Метод рядов

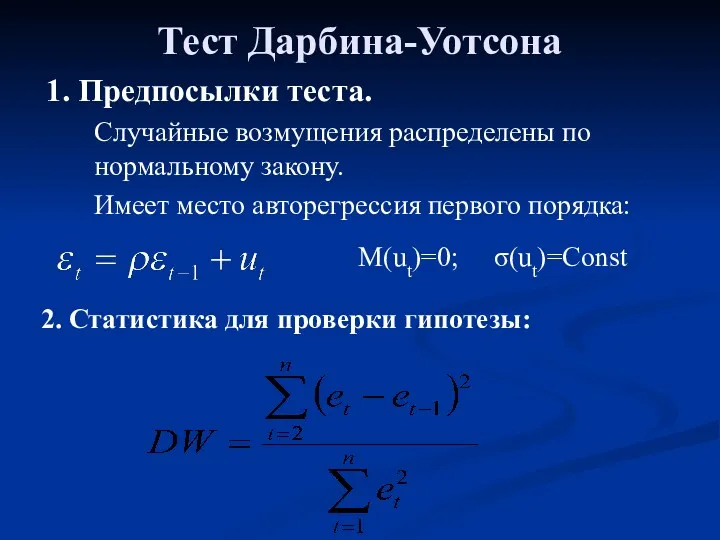

- 23. Тест Дарбина-Уотсона 1. Предпосылки теста. Случайные возмущения распределены по нормальному закону. Имеет место авторегрессия первого порядка:

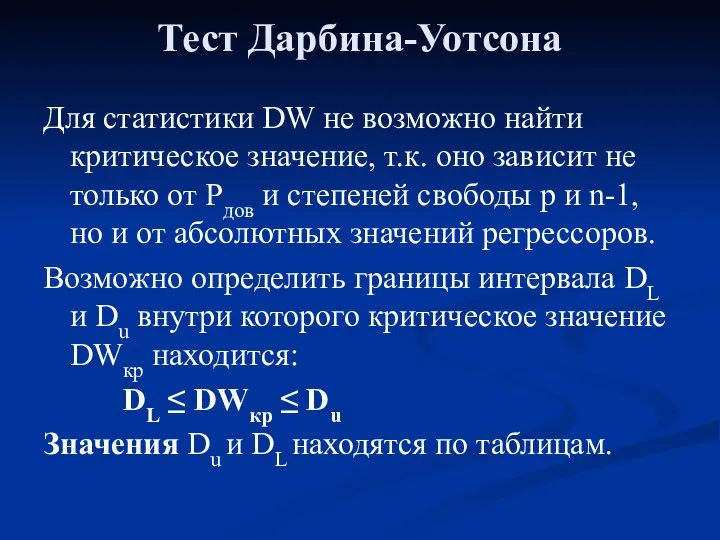

- 24. Тест Дарбина-Уотсона Для статистики DW не возможно найти критическое значение, т.к. оно зависит не только от

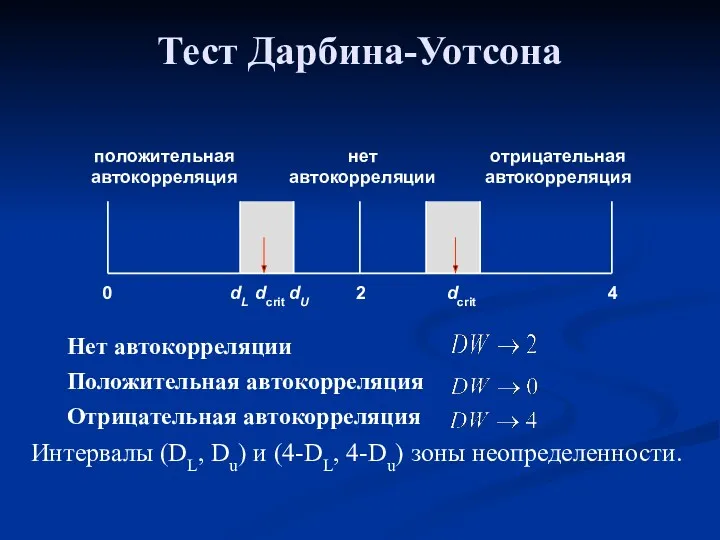

- 25. Тест Дарбина-Уотсона Нет автокорреляции Положительная автокорреляция Отрицательная автокорреляция Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

- 27. Скачать презентацию

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК:

1)

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК: 1)

Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие

Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

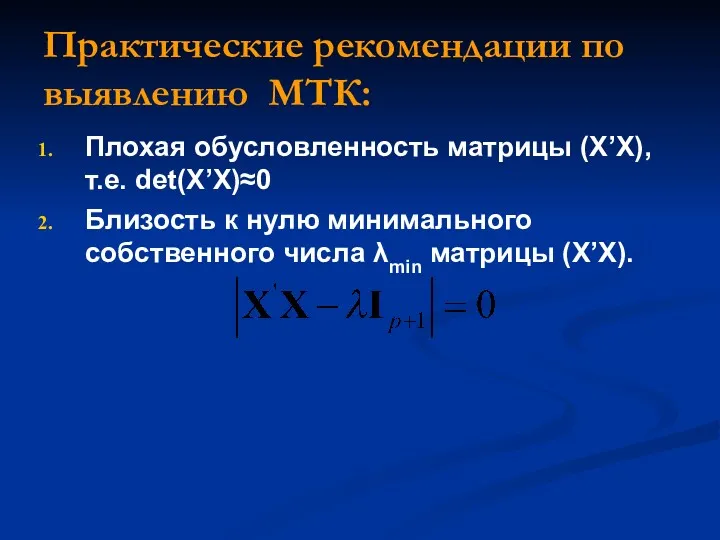

Практические рекомендации по выявлению МТК:

Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0

Близость к

Практические рекомендации по выявлению МТК:

Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0

Близость к

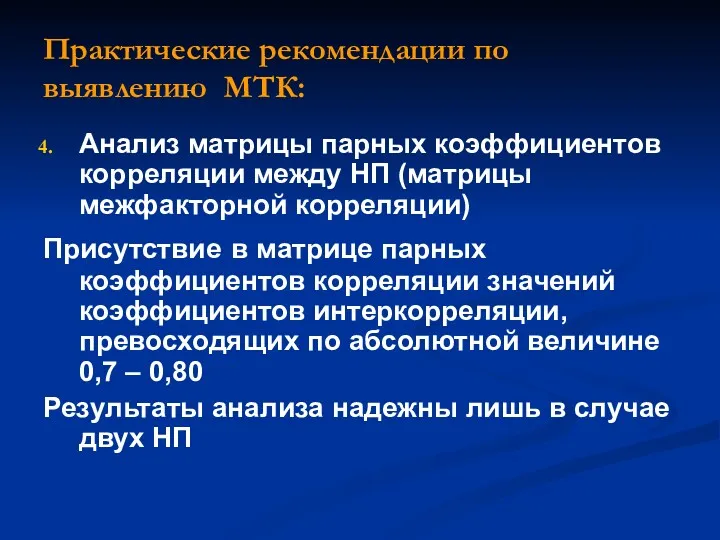

Практические рекомендации по выявлению МТК:

Анализ матрицы парных коэффициентов корреляции между НП

Практические рекомендации по выявлению МТК:

Анализ матрицы парных коэффициентов корреляции между НП

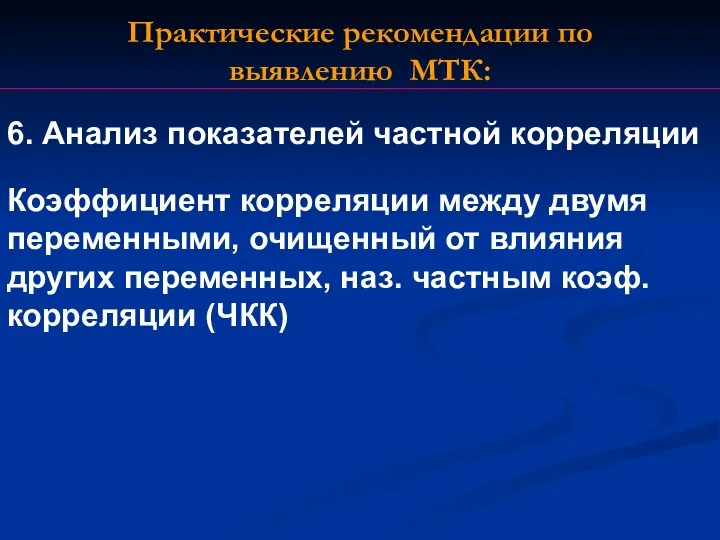

Практические рекомендации по выявлению МТК:

6. Анализ показателей частной корреляции

Коэффициент корреляции между

Практические рекомендации по выявлению МТК:

6. Анализ показателей частной корреляции

Коэффициент корреляции между

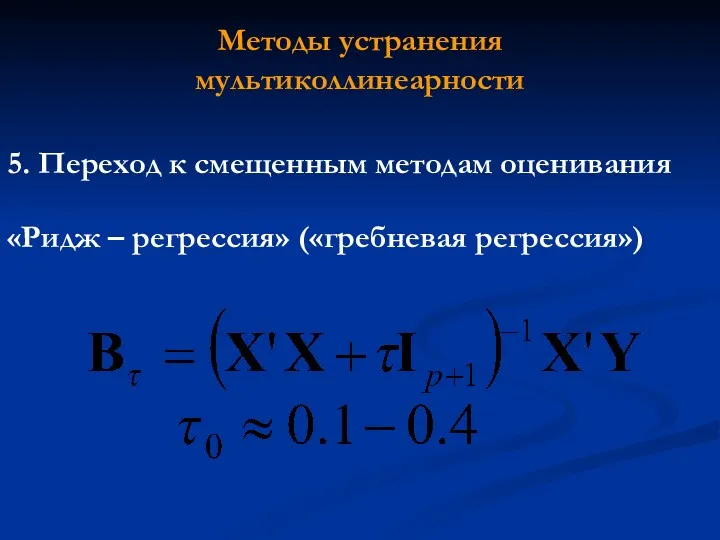

Методы устранения мультиколлинеарности

5. Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая

Методы устранения мультиколлинеарности

5. Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая

2. Гетероскедастичность

2. Гетероскедастичность

1)

Гомоскедастичность

Гетероскедастичность

2)

1)

Гомоскедастичность

Гетероскедастичность

2)

Методы обнаружения гетероскедастичности:

Графический анализ остатков

Тест ранговой корреляции Спирмена

Тест Голдфелда-Квандта

Тест Глейзера

Тест Парка

Тест

Графический анализ остатков

Тест ранговой корреляции Спирмена

Тест Голдфелда-Квандта

Тест Глейзера

Тест Парка

Тест

Статистики

Тест Бреуша-Пагана

Тест Уайта

Статистики

Тест Бреуша-Пагана

Тест Уайта

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

3. Автокорреляция

3. Автокорреляция

Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова:

Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова:

Причины АК :

неправильный выбор спецификации модели

Наличие ошибок измерения ЗП

Цикличность значений экономических

Причины АК :

неправильный выбор спецификации модели

Наличие ошибок измерения ЗП

Цикличность значений экономических

Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Последствия автокорреляции при применении МНК:

оценки коэффициентов теряют эффективность

но остаются линейными и

Последствия автокорреляции при применении МНК:

оценки коэффициентов теряют эффективность

но остаются линейными и

Основные методы обнаружение АК:

Графический метод

Тест Дарбина-Уотсона

Метод рядов

Основные методы обнаружение АК:

Графический метод

Тест Дарбина-Уотсона

Метод рядов

Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия

Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия

Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно

Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно

Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны

Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны

График функции. Устный счет

График функции. Устный счет Экономическая задача в ЕГЭ по математике

Экономическая задача в ЕГЭ по математике Технологическая карта для уроков математики по УМК Начальная школа ХХI векав 3 классе на тему: Умножение однозначного числа на многозначное(7 часов)

Технологическая карта для уроков математики по УМК Начальная школа ХХI векав 3 классе на тему: Умножение однозначного числа на многозначное(7 часов) Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Деление десятичной дроби на на натуральное число. 5 класс

Деление десятичной дроби на на натуральное число. 5 класс Свойство биссектрисы угла

Свойство биссектрисы угла Объём прямоугольного параллелепипеда

Объём прямоугольного параллелепипеда Обобщение темы Четырёхугольники

Обобщение темы Четырёхугольники Понятие о независимости событий. Вероятность и статистическая частота наступления события

Понятие о независимости событий. Вероятность и статистическая частота наступления события Круглые числа

Круглые числа Решение задач ОГЭ. 9 класс

Решение задач ОГЭ. 9 класс Урок математики в 1 классе Сложение и вычитание длин отрезков

Урок математики в 1 классе Сложение и вычитание длин отрезков Многоугольник. Выпуклый многоугольник. Четырехугольник

Многоугольник. Выпуклый многоугольник. Четырехугольник Площадь треугольника. Упражнение 7

Площадь треугольника. Упражнение 7 Основы математической обработки информации

Основы математической обработки информации Деление на однозначное число

Деление на однозначное число КВН по математике

КВН по математике Теорема о трех перпендикулярах

Теорема о трех перпендикулярах Комп’ютерна математика: можливості і сфери застосування

Комп’ютерна математика: можливості і сфери застосування 12 апреля в истории Кубани. Все действия с десятичными дробями. 5 класс

12 апреля в истории Кубани. Все действия с десятичными дробями. 5 класс Презентация Что такое умножение.

Презентация Что такое умножение. Проблема общезначимости формул алгебры предикатов

Проблема общезначимости формул алгебры предикатов Задания от Буратино (Математика, 1 класс)

Задания от Буратино (Математика, 1 класс) Отображения и функции

Отображения и функции Орнамент - математическое воплощение красоты. Виды орнамента

Орнамент - математическое воплощение красоты. Виды орнамента Задание №15 базового уровня. Равнобедренный треугольник: вычисление углов

Задание №15 базового уровня. Равнобедренный треугольник: вычисление углов Решение простых задач (презентация к уроку математики 1 класс)

Решение простых задач (презентация к уроку математики 1 класс) Логические задачи

Логические задачи