- Основы регрессионного анализа

Содержание

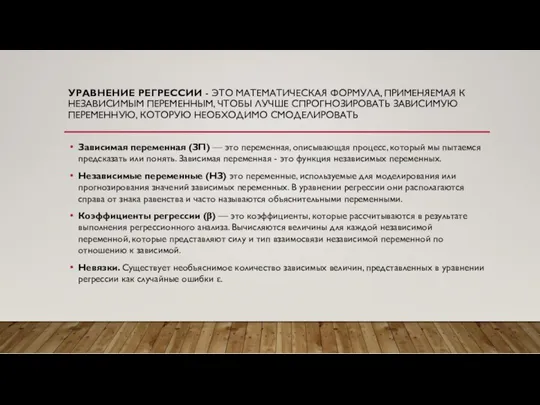

- 2. УРАВНЕНИЕ РЕГРЕССИИ - ЭТО МАТЕМАТИЧЕСКАЯ ФОРМУЛА, ПРИМЕНЯЕМАЯ К НЕЗАВИСИМЫМ ПЕРЕМЕННЫМ, ЧТОБЫ ЛУЧШЕ СПРОГНОЗИРОВАТЬ ЗАВИСИМУЮ ПЕРЕМЕННУЮ, КОТОРУЮ

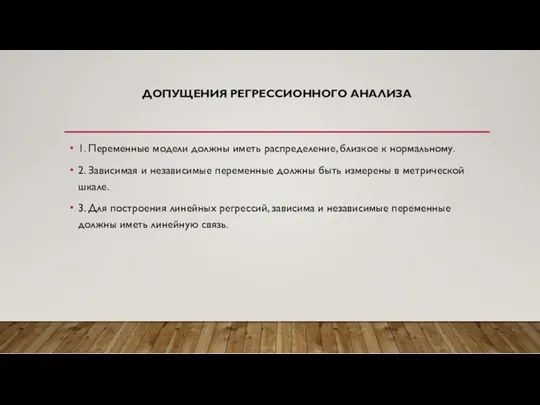

- 3. ДОПУЩЕНИЯ РЕГРЕССИОННОГО АНАЛИЗА 1. Переменные модели должны иметь распределение, близкое к нормальному. 2. Зависимая и независимые

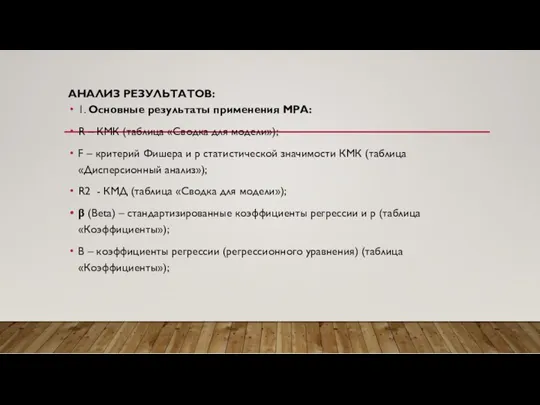

- 4. АНАЛИЗ РЕЗУЛЬТАТОВ: 1. Основные результаты применения МРА: R – КМК (таблица «Сводка для модели»); F –

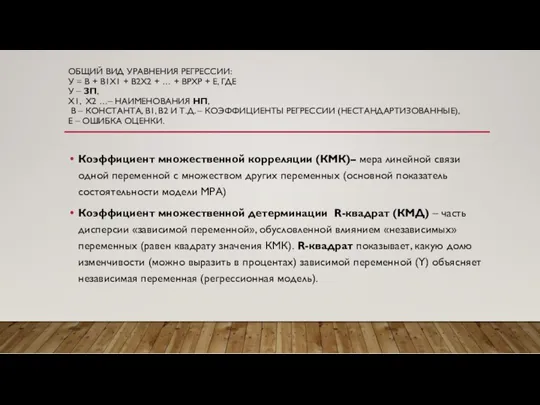

- 5. ОБЩИЙ ВИД УРАВНЕНИЯ РЕГРЕССИИ: У = B + B1X1 + B2X2 + … + BPXP +

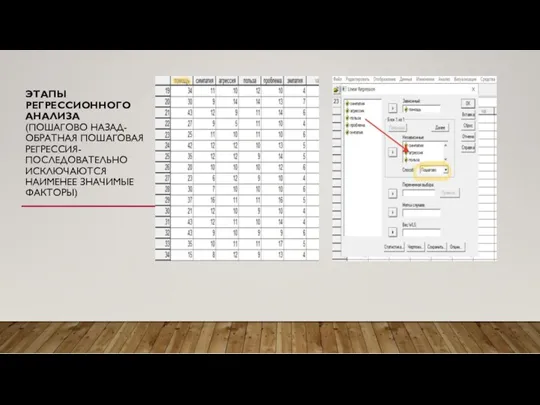

- 6. ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПОШАГОВО НАЗАД-ОБРАТНАЯ ПОШАГОВАЯ РЕГРЕССИЯ- ПОСЛЕДОВАТЕЛЬНО ИСКЛЮЧАЮТСЯ НАИМЕНЕЕ ЗНАЧИМЫЕ ФАКТОРЫ)

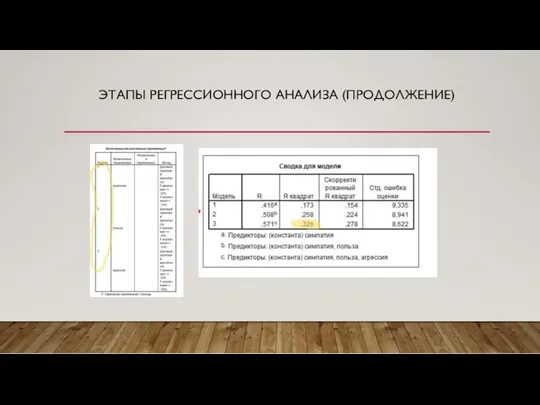

- 7. ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

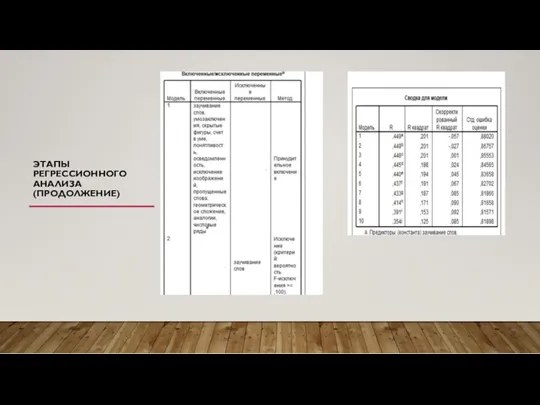

- 8. ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

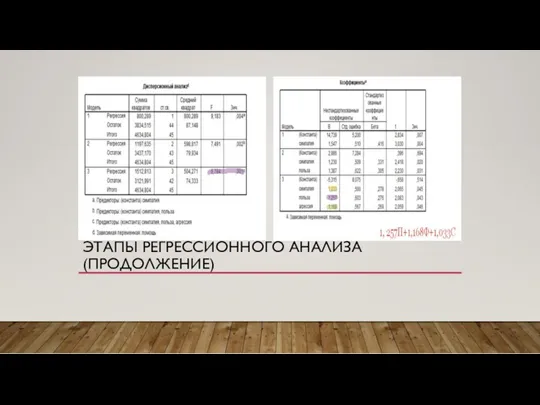

- 9. ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

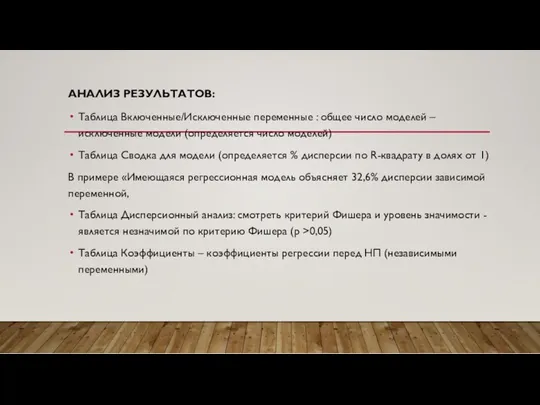

- 10. АНАЛИЗ РЕЗУЛЬТАТОВ: Таблица Включенные/Исключенные переменные : общее число моделей – исключенные модели (определяется число моделей) Таблица

- 11. ПРИМЕР ОПИСАНИЯ: Уравнение регрессии имеет следующий вид у = b + b1x1 + b2x2 + …

- 13. Скачать презентацию

УРАВНЕНИЕ РЕГРЕССИИ - ЭТО МАТЕМАТИЧЕСКАЯ ФОРМУЛА, ПРИМЕНЯЕМАЯ К НЕЗАВИСИМЫМ ПЕРЕМЕННЫМ, ЧТОБЫ

УРАВНЕНИЕ РЕГРЕССИИ - ЭТО МАТЕМАТИЧЕСКАЯ ФОРМУЛА, ПРИМЕНЯЕМАЯ К НЕЗАВИСИМЫМ ПЕРЕМЕННЫМ, ЧТОБЫ

ДОПУЩЕНИЯ РЕГРЕССИОННОГО АНАЛИЗА

1. Переменные модели должны иметь распределение, близкое к нормальному.

ДОПУЩЕНИЯ РЕГРЕССИОННОГО АНАЛИЗА

1. Переменные модели должны иметь распределение, близкое к нормальному.

АНАЛИЗ РЕЗУЛЬТАТОВ:

1. Основные результаты применения МРА:

R – КМК (таблица

АНАЛИЗ РЕЗУЛЬТАТОВ:

1. Основные результаты применения МРА:

R – КМК (таблица

ОБЩИЙ ВИД УРАВНЕНИЯ РЕГРЕССИИ:

У = B + B1X1 + B2X2

ОБЩИЙ ВИД УРАВНЕНИЯ РЕГРЕССИИ: У = B + B1X1 + B2X2

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА

(ПОШАГОВО НАЗАД-ОБРАТНАЯ ПОШАГОВАЯ РЕГРЕССИЯ- ПОСЛЕДОВАТЕЛЬНО ИСКЛЮЧАЮТСЯ НАИМЕНЕЕ ЗНАЧИМЫЕ ФАКТОРЫ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА

(ПОШАГОВО НАЗАД-ОБРАТНАЯ ПОШАГОВАЯ РЕГРЕССИЯ- ПОСЛЕДОВАТЕЛЬНО ИСКЛЮЧАЮТСЯ НАИМЕНЕЕ ЗНАЧИМЫЕ ФАКТОРЫ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

ЭТАПЫ РЕГРЕССИОННОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ)

АНАЛИЗ РЕЗУЛЬТАТОВ:

Таблица Включенные/Исключенные переменные : общее число моделей – исключенные модели

АНАЛИЗ РЕЗУЛЬТАТОВ:

Таблица Включенные/Исключенные переменные : общее число моделей – исключенные модели

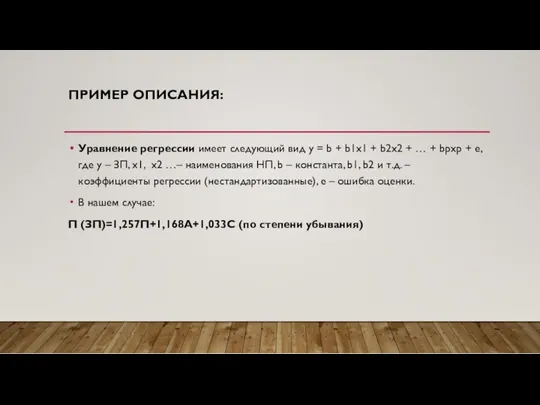

ПРИМЕР ОПИСАНИЯ:

Уравнение регрессии имеет следующий вид у = b + b1x1

ПРИМЕР ОПИСАНИЯ:

Уравнение регрессии имеет следующий вид у = b + b1x1

Дифференциальные уравнения

Дифференциальные уравнения Сокращение дробей

Сокращение дробей Пересекающиеся линии. Диск

Пересекающиеся линии. Диск Столбчатые диаграммы и графики

Столбчатые диаграммы и графики Электронно - дидактическая игра Как подружилась кошечка с мышатами.

Электронно - дидактическая игра Как подружилась кошечка с мышатами. Учимся писать цифры от 0 до 9

Учимся писать цифры от 0 до 9 Решение систем линейных уравнений. 7 класс

Решение систем линейных уравнений. 7 класс Презентация.1класс.Числа от 2 до 5.

Презентация.1класс.Числа от 2 до 5. Уравнения, сводящиеся к квадратным

Уравнения, сводящиеся к квадратным Цилиндр. Площадь поверхности цилиндра

Цилиндр. Площадь поверхности цилиндра Подобные слагаемые

Подобные слагаемые Задачи на разрезание. Занятие 6

Задачи на разрезание. Занятие 6 Повышения качества математического образования в школе: проблемы и перспективы

Повышения качества математического образования в школе: проблемы и перспективы Линейная функция и ее свойства

Линейная функция и ее свойства Дифференциальные уравнения

Дифференциальные уравнения Скалярний добуток векторів. Кут між двома векторами

Скалярний добуток векторів. Кут між двома векторами Умножение и деление натуральных чисел. 5 класс

Умножение и деление натуральных чисел. 5 класс Фотоотчет итогового занятия по формированию элементарных математических представлений.Тема : Путешествие в лес.

Фотоотчет итогового занятия по формированию элементарных математических представлений.Тема : Путешествие в лес. Презентация Клуб Эрудит

Презентация Клуб Эрудит Математика. Повторение

Математика. Повторение Числа от 1 до 100. Сложение и вычитание

Числа от 1 до 100. Сложение и вычитание Уравнение. Задание В5, ЕГЭ

Уравнение. Задание В5, ЕГЭ Проверочная работа по теме Множества. Точки и прямые 1 класс математика

Проверочная работа по теме Множества. Точки и прямые 1 класс математика Сравнение чисел

Сравнение чисел Свойства сложения и умножения

Свойства сложения и умножения Единица вместимости литр

Единица вместимости литр Решение уравнений из материалов ЕГЭ по математике

Решение уравнений из материалов ЕГЭ по математике Устный счёт для четвероклассников.

Устный счёт для четвероклассников.