- Оценка качества уравнения парной регрессии

Содержание

- 2. 1. Оценка качества уравнения регрессии 2. Оценка значимости уравнения регрессии в целом 3. Оценка значимости параметров

- 3. Оценка точности уравнения регрессии производится на основе дисперсионного анализа. Центральное место в линейном дисперсионном анализе занимает

- 4. 1. Оценка качества уравнения регрессии После того, как найдено уравнение парной регрессии возникает вопрос – насколько

- 5. Здесь факторная сумма (объясненная с помощью регрессии часть), обусловленная влиянием фактора , остаточная сумма (необъясненная часть),

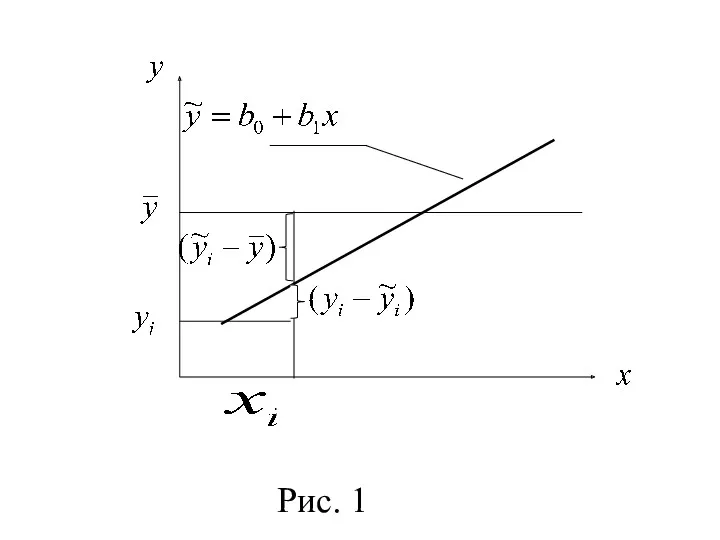

- 6. Рис. 1

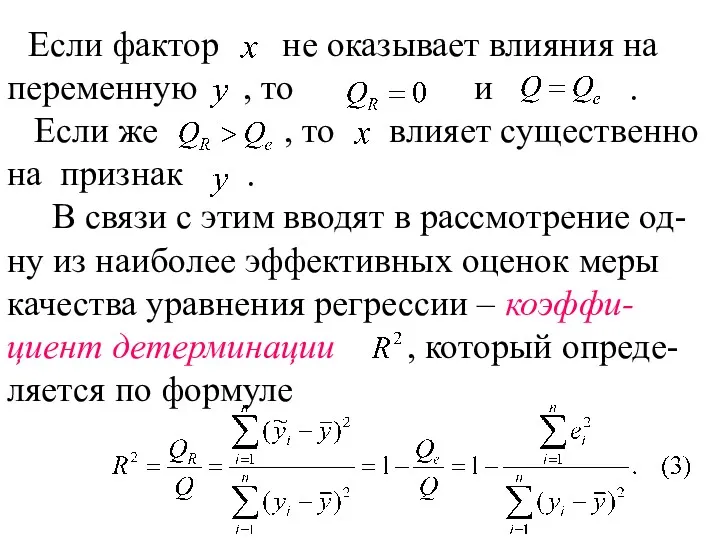

- 7. Если фактор не оказывает влияния на переменную , то и . Если же , то влияет

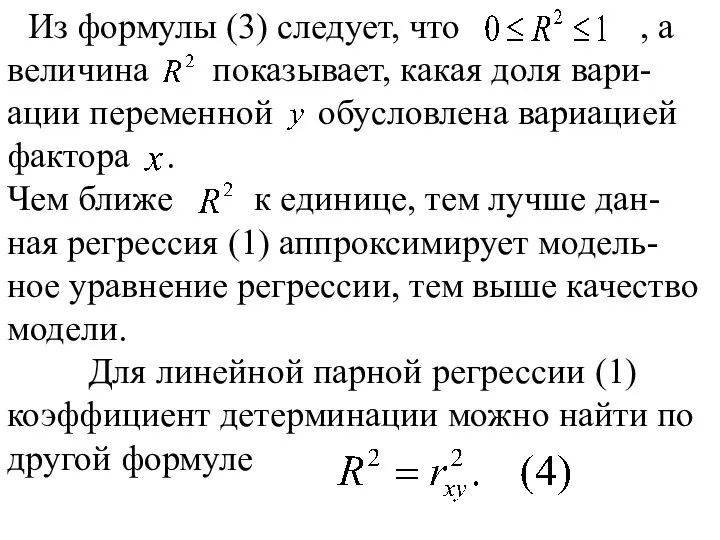

- 8. Из формулы (3) следует, что , а величина показывает, какая доля вари-ации переменной обусловлена вариацией фактора

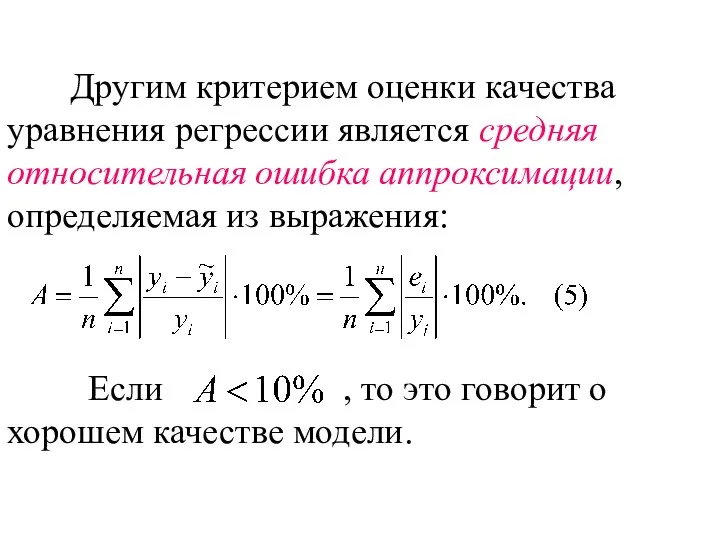

- 9. Другим критерием оценки качества уравнения регрессии является средняя относительная ошибка аппроксимации, определяемая из выражения: Если ,

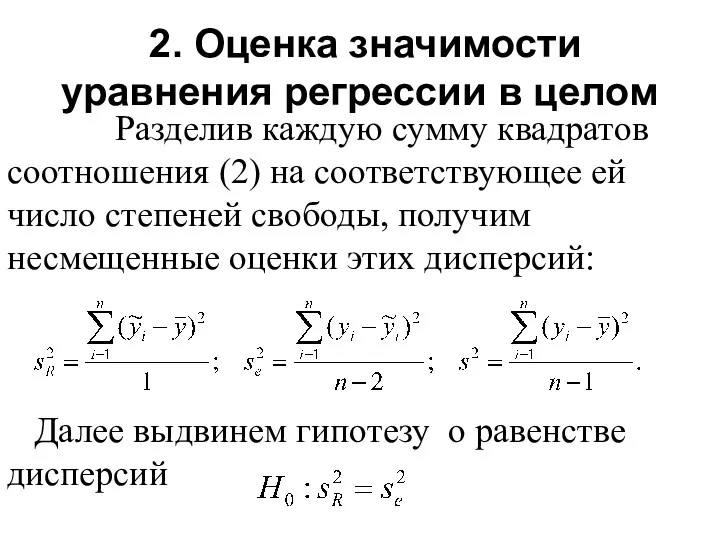

- 10. 2. Оценка значимости уравнения регрессии в целом Разделив каждую сумму квадратов соотношения (2) на соответствующее ей

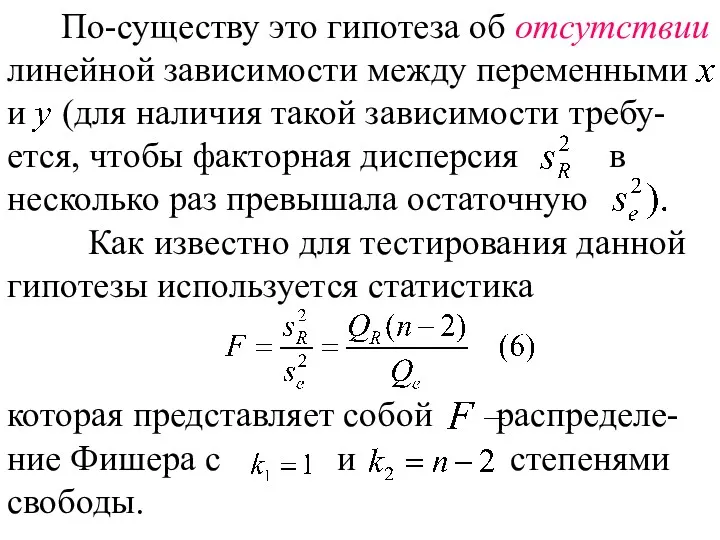

- 11. По-существу это гипотеза об отсутствии линейной зависимости между переменными и (для наличия такой зависимости требу-ется, чтобы

- 12. Вычисленное по формуле (6) значение статистики сравнивают с , которое находят из таблиц распределения Фишера по

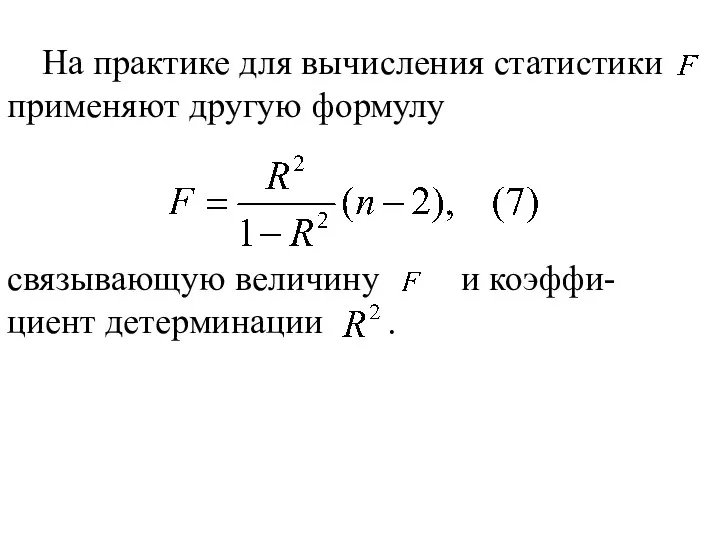

- 13. На практике для вычисления статистики применяют другую формулу связывающую величину и коэффи-циент детерминации .

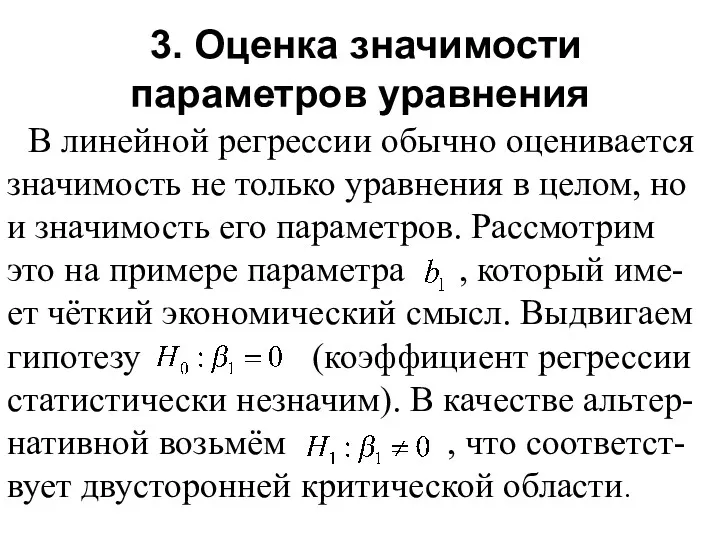

- 14. 3. Оценка значимости параметров уравнения В линейной регрессии обычно оценивается значимость не только уравнения в целом,

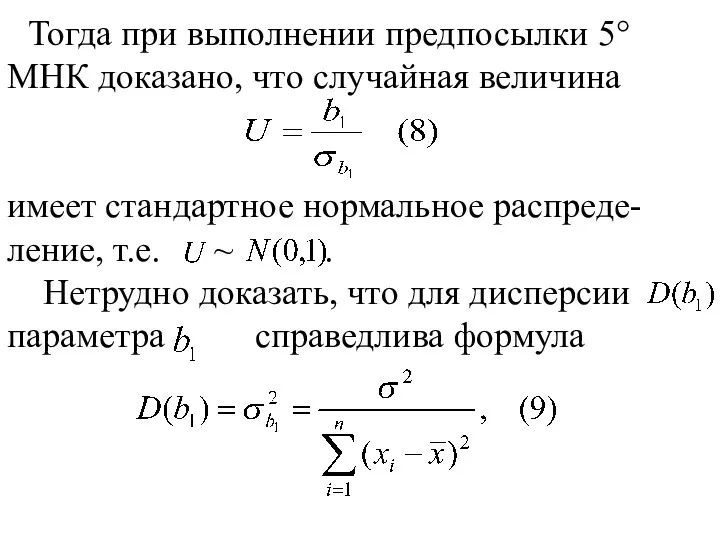

- 15. Тогда при выполнении предпосылки 5° МНК доказано, что случайная величина имеет стандартное нормальное распреде-ление, т.е. ~

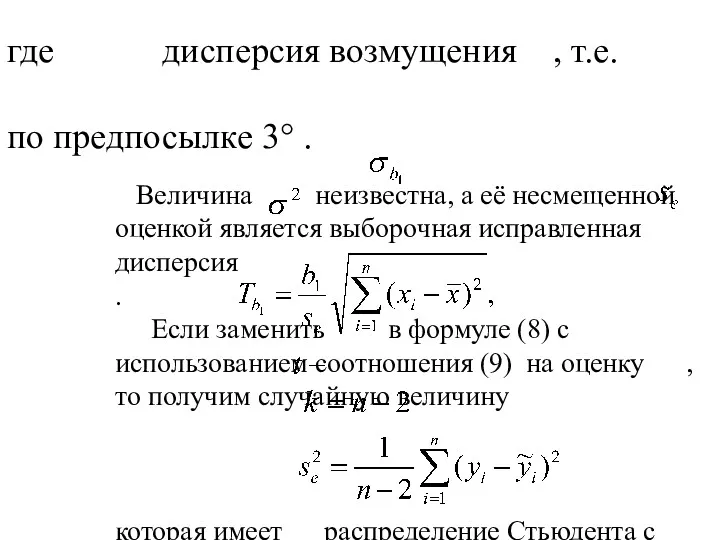

- 16. Величина неизвестна, а её несмещенной оценкой является выборочная исправленная дисперсия . Если заменить в формуле (8)

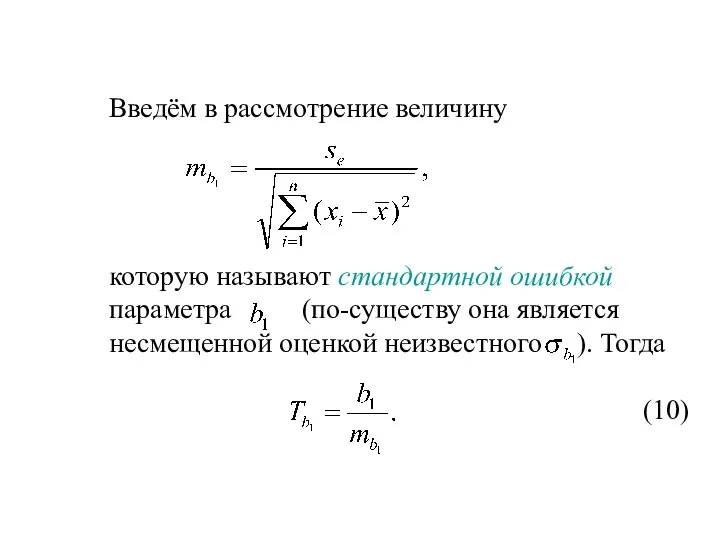

- 17. Введём в рассмотрение величину которую называют стандартной ошибкой параметра (по-существу она является несмещенной оценкой неизвестного ).

- 18. В итоге проверка гипотезы сводится к вычислению по формуле (10) наблюдаемого значения статистики и сравнения её

- 19. Если выполняется неравенство то параметр считается статистически значимым с вероятностью . В противном случае ( )

- 20. где стандартные ошибки параметров и соответственно, то они признаются статистически значимыми. В заключении отметим, что между

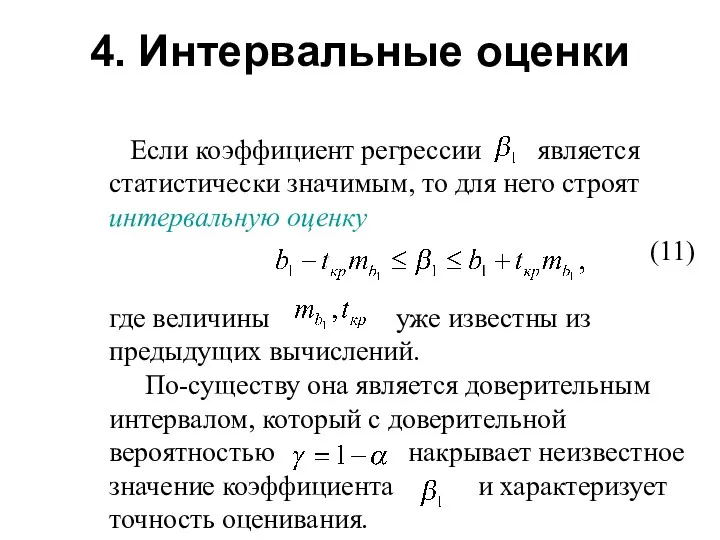

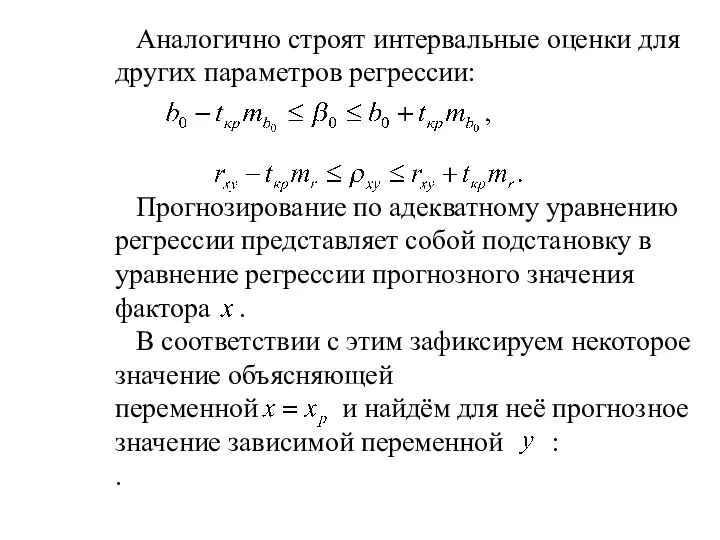

- 21. 4. Интервальные оценки Если коэффициент регрессии является статистически значимым, то для него строят интервальную оценку (11)

- 22. Аналогично строят интервальные оценки для других параметров регрессии: Прогнозирование по адекватному уравнению регрессии представляет собой подстановку

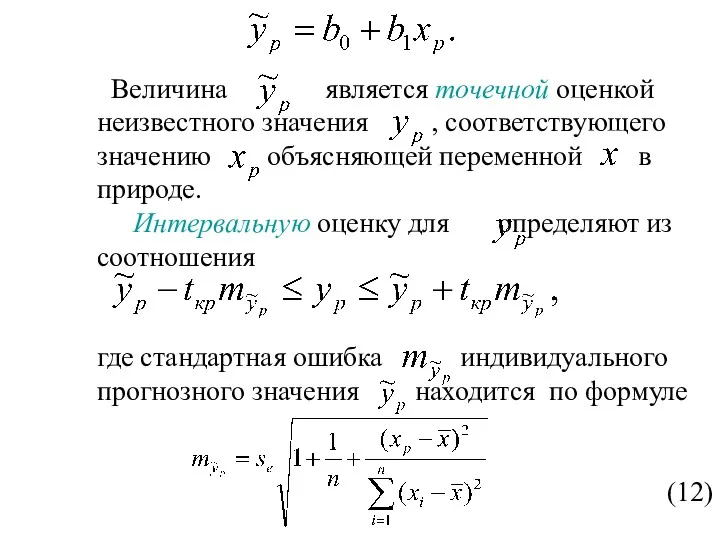

- 23. Величина является точечной оценкой неизвестного значения , соответствующего значению объясняющей переменной в природе. Интервальную оценку для

- 24. 5. Нелинейная парная регрессия Соотношения между показателями экономических или социальных процессов не всегда можно выразить линейными

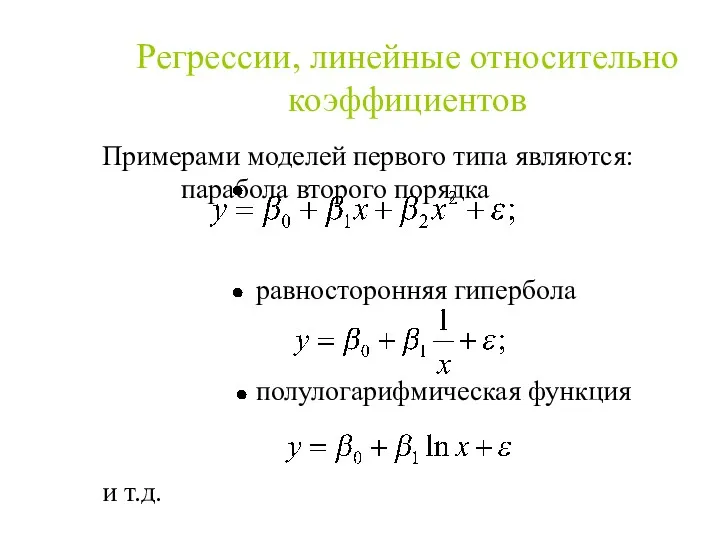

- 25. Примерами моделей первого типа являются: парабола второго порядка равносторонняя гипербола полулогарифмическая функция и т.д. Регрессии, линейные

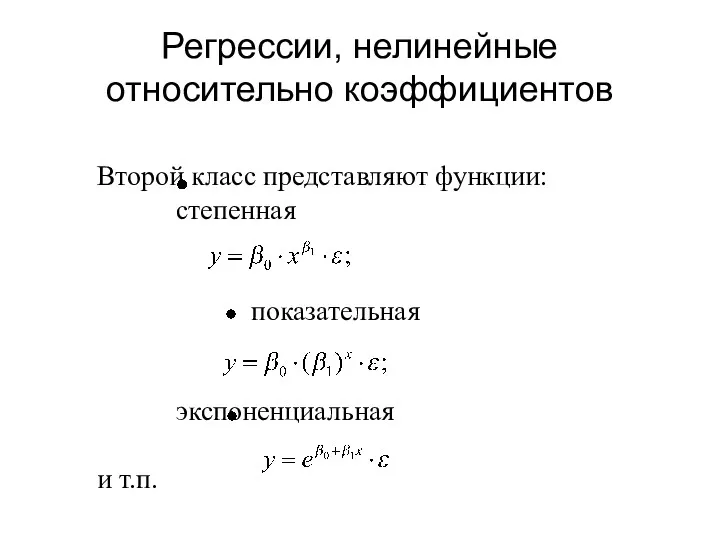

- 26. Регрессии, нелинейные относительно коэффициентов Второй класс представляют функции: степенная показательная экспоненциальная и т.п.

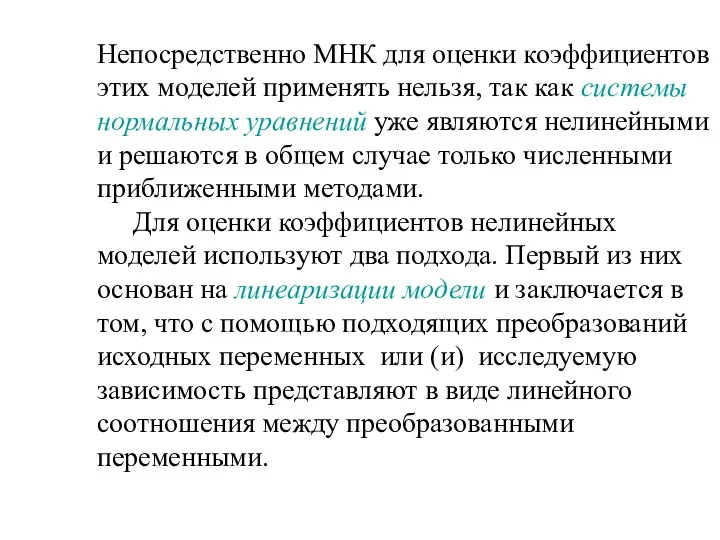

- 27. Непосредственно МНК для оценки коэффициентов этих моделей применять нельзя, так как системы нормальных уравнений уже являются

- 28. Второй подход применяют в том случае, когда линеаризация модели не удаётся и для нахождения оценок коэффициентов

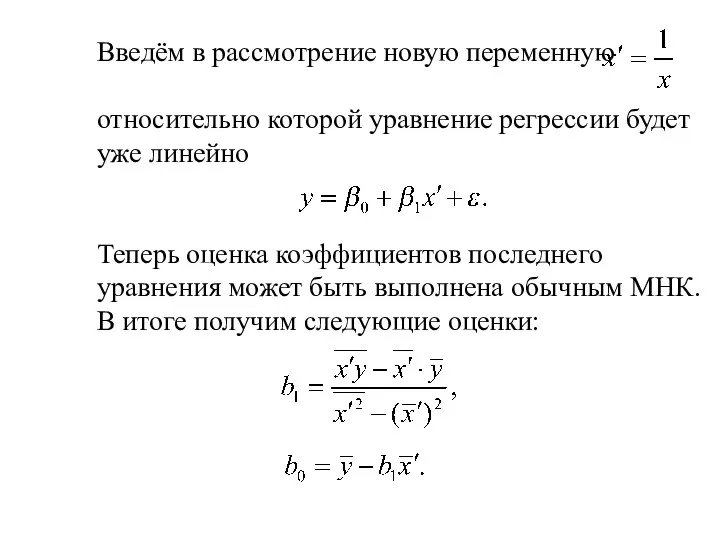

- 29. Введём в рассмотрение новую переменную относительно которой уравнение регрессии будет уже линейно Теперь оценка коэффициентов последнего

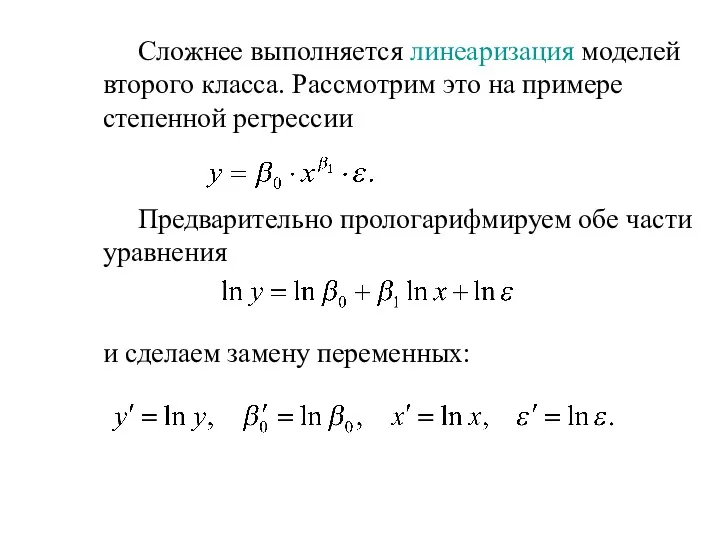

- 30. Сложнее выполняется линеаризация моделей второго класса. Рассмотрим это на примере степенной регрессии Предварительно прологарифмируем обе части

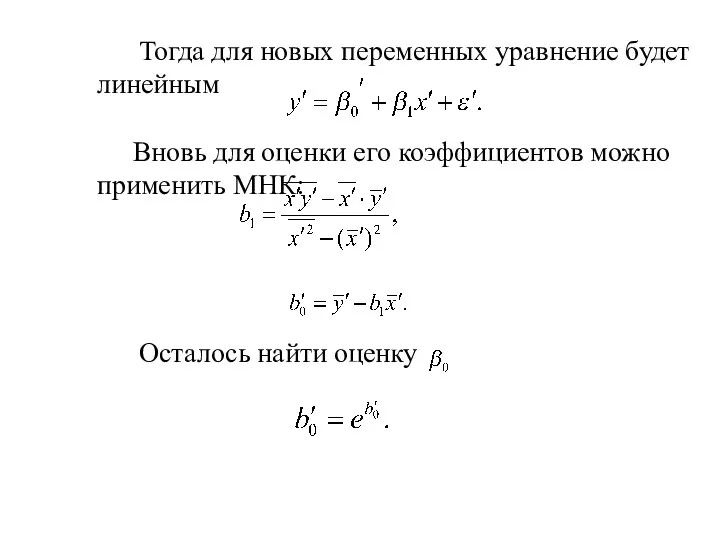

- 31. Тогда для новых переменных уравнение будет линейным Вновь для оценки его коэффициентов можно применить МНК: Осталось

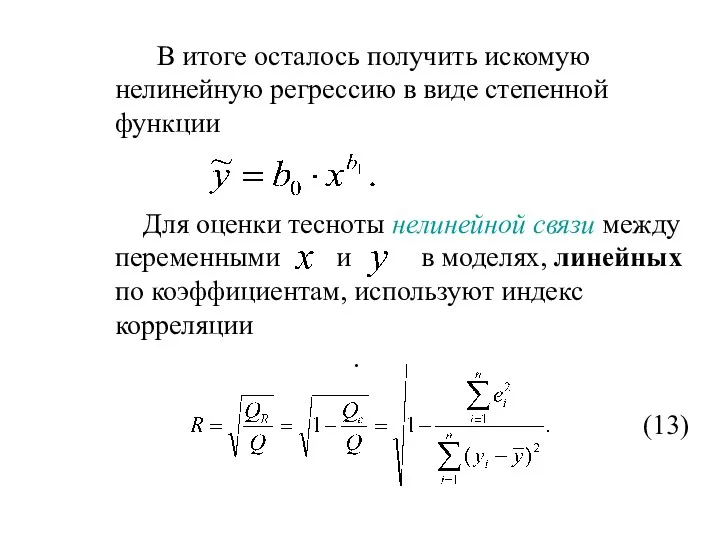

- 32. В итоге осталось получить искомую нелинейную регрессию в виде степенной функции Для оценки тесноты нелинейной связи

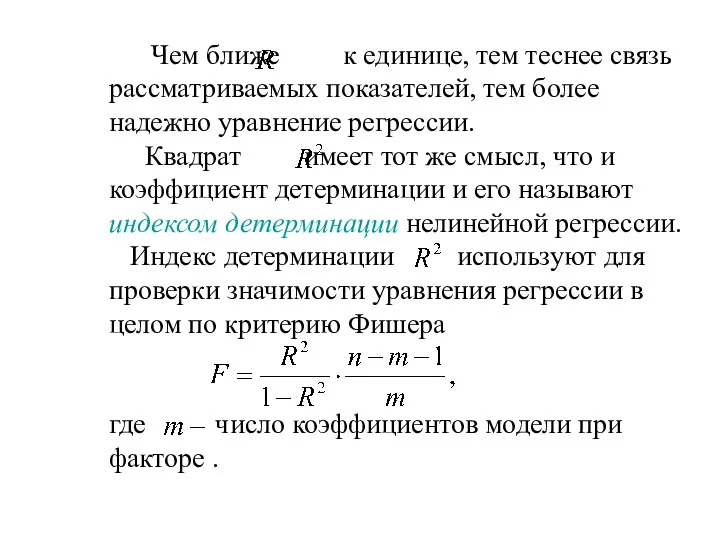

- 33. Чем ближе к единице, тем теснее связь рассматриваемых показателей, тем более надежно уравнение регрессии. Квадрат имеет

- 34. Отметим особо, что если модель является нелинейной по оцениваемым коэффициентам, то индексы корреляции и детерминации для

- 36. Скачать презентацию

1. Оценка качества уравнения регрессии

2. Оценка значимости уравнения регрессии в

1. Оценка качества уравнения регрессии

2. Оценка значимости уравнения регрессии в

Оценка точности уравнения регрессии производится на основе дисперсионного анализа. Центральное место

Оценка точности уравнения регрессии производится на основе дисперсионного анализа. Центральное место

1. Оценка качества уравнения регрессии

После того, как найдено уравнение парной

1. Оценка качества уравнения регрессии

После того, как найдено уравнение парной

Здесь факторная сумма

(объясненная с помощью регрессии часть), обусловленная влиянием фактора

Здесь факторная сумма

(объясненная с помощью регрессии часть), обусловленная влиянием фактора

Рис. 1

Рис. 1

Если фактор не оказывает влияния на переменную , то и

Если фактор не оказывает влияния на переменную , то и

Из формулы (3) следует, что , а величина показывает, какая

Из формулы (3) следует, что , а величина показывает, какая

Другим критерием оценки качества уравнения регрессии является средняя относительная ошибка

Другим критерием оценки качества уравнения регрессии является средняя относительная ошибка

2. Оценка значимости уравнения регрессии в целом

Разделив каждую сумму

2. Оценка значимости уравнения регрессии в целом

Разделив каждую сумму

По-существу это гипотеза об отсутствии линейной зависимости между переменными и

По-существу это гипотеза об отсутствии линейной зависимости между переменными и

Вычисленное по формуле (6) значение статистики сравнивают с , которое

Вычисленное по формуле (6) значение статистики сравнивают с , которое

На практике для вычисления статистики применяют другую формулу

связывающую величину и

На практике для вычисления статистики применяют другую формулу

связывающую величину и

3. Оценка значимости параметров уравнения

В линейной регрессии обычно оценивается

3. Оценка значимости параметров уравнения

В линейной регрессии обычно оценивается

Тогда при выполнении предпосылки 5° МНК доказано, что случайная величина

Тогда при выполнении предпосылки 5° МНК доказано, что случайная величина

Величина неизвестна, а её несмещенной оценкой является выборочная исправленная дисперсия

Величина неизвестна, а её несмещенной оценкой является выборочная исправленная дисперсия

Введём в рассмотрение величину

которую называют стандартной ошибкой параметра (по-существу она является

Введём в рассмотрение величину

которую называют стандартной ошибкой параметра (по-существу она является

В итоге проверка гипотезы сводится к вычислению по формуле (10)

В итоге проверка гипотезы сводится к вычислению по формуле (10)

Если выполняется неравенство

то параметр считается статистически значимым с вероятностью

Если выполняется неравенство

то параметр считается статистически значимым с вероятностью

где

стандартные ошибки параметров и соответственно, то они признаются статистически значимыми.

В

где

стандартные ошибки параметров и соответственно, то они признаются статистически значимыми.

В

4. Интервальные оценки

Если коэффициент регрессии является статистически значимым, то

4. Интервальные оценки

Если коэффициент регрессии является статистически значимым, то

Аналогично строят интервальные оценки для других параметров регрессии:

Прогнозирование по адекватному

Аналогично строят интервальные оценки для других параметров регрессии:

Прогнозирование по адекватному

Величина является точечной оценкой неизвестного значения , соответствующего значению объясняющей

Величина является точечной оценкой неизвестного значения , соответствующего значению объясняющей

5. Нелинейная парная регрессия

Соотношения между показателями экономических или социальных процессов не

5. Нелинейная парная регрессия

Соотношения между показателями экономических или социальных процессов не

Примерами моделей первого типа являются:

парабола второго порядка

равносторонняя гипербола

полулогарифмическая

Примерами моделей первого типа являются:

парабола второго порядка

равносторонняя гипербола

полулогарифмическая

Регрессии, нелинейные относительно коэффициентов

Второй класс представляют функции:

степенная

показательная

экспоненциальная

и

Регрессии, нелинейные относительно коэффициентов

Второй класс представляют функции:

степенная

показательная

экспоненциальная

и

Непосредственно МНК для оценки коэффициентов этих моделей применять нельзя, так как

Непосредственно МНК для оценки коэффициентов этих моделей применять нельзя, так как

Второй подход применяют в том случае, когда линеаризация модели не

Второй подход применяют в том случае, когда линеаризация модели не

Введём в рассмотрение новую переменную

относительно которой уравнение регрессии будет уже

Введём в рассмотрение новую переменную

относительно которой уравнение регрессии будет уже

Сложнее выполняется линеаризация моделей второго класса. Рассмотрим это на примере

Сложнее выполняется линеаризация моделей второго класса. Рассмотрим это на примере

Тогда для новых переменных уравнение будет линейным

Вновь для оценки его

Тогда для новых переменных уравнение будет линейным

Вновь для оценки его

В итоге осталось получить искомую нелинейную регрессию в виде степенной

В итоге осталось получить искомую нелинейную регрессию в виде степенной

Чем ближе к единице, тем теснее связь рассматриваемых показателей, тем

Чем ближе к единице, тем теснее связь рассматриваемых показателей, тем

Отметим особо, что если модель является нелинейной по оцениваемым коэффициентам,

Отметим особо, что если модель является нелинейной по оцениваемым коэффициентам,

Урок-обобщение по математике Среднее арифметическое для 5 класса

Урок-обобщение по математике Среднее арифметическое для 5 класса Шкалы и координаты. Демонстрационный материал

Шкалы и координаты. Демонстрационный материал Задачи

Задачи Корреляционный и регрессионный анализы. (Лекция 8)

Корреляционный и регрессионный анализы. (Лекция 8) Свойства степени с целым показателем

Свойства степени с целым показателем Прямая и отрезок

Прямая и отрезок Статистические методы обработки данных. Тема 5

Статистические методы обработки данных. Тема 5 Введение в теорию графов. Тема 3

Введение в теорию графов. Тема 3 Законы распределения случайных величин. Лекция 2

Законы распределения случайных величин. Лекция 2 Параллелограмм. Ромб. Прямоугольник

Параллелограмм. Ромб. Прямоугольник Противоположные числа

Противоположные числа Логические задачи

Логические задачи Актуализация познавательной деятельности на уроках математики с использованием ИКТ

Актуализация познавательной деятельности на уроках математики с использованием ИКТ Двугранный угол

Двугранный угол Древние системы счисления в современном мире

Древние системы счисления в современном мире Архангельск в огненные военные...

Архангельск в огненные военные... Арифметические действия с положительными и отрицательными числами

Арифметические действия с положительными и отрицательными числами Симметрия графиков. Параллельный перенос

Симметрия графиков. Параллельный перенос Проценты. Конспект и презентация к уроку математики. Диск

Проценты. Конспект и презентация к уроку математики. Диск Теория вероятности. Основные понятия

Теория вероятности. Основные понятия Большая математическая мастерская

Большая математическая мастерская Понятие многогранника. Правильные многогранники

Понятие многогранника. Правильные многогранники Построение графика квадратичной функции у=ах2+bx+c

Построение графика квадратичной функции у=ах2+bx+c Основные методы решения тригонометрических уравнений

Основные методы решения тригонометрических уравнений Комплексные числа

Комплексные числа Доли. Обыкновенные дроби

Доли. Обыкновенные дроби Треугольники. Виды треугольников. Признаки равенства треугольников

Треугольники. Виды треугольников. Признаки равенства треугольников 6.9

6.9