- Эконометрика. Место эконометрики в управленческом процессе

Содержание

- 2. Литература Магнус Я.Р., Катышев П.К., Пересецкий А.А. - Эконометрика. Начальный курс: учебник. Елисеева И.И. – Эконометрика:

- 3. Эконометрика «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому,

- 4. Место эконометрики в управленческом процессе

- 5. Задачи, решаемые эконометрическим методом

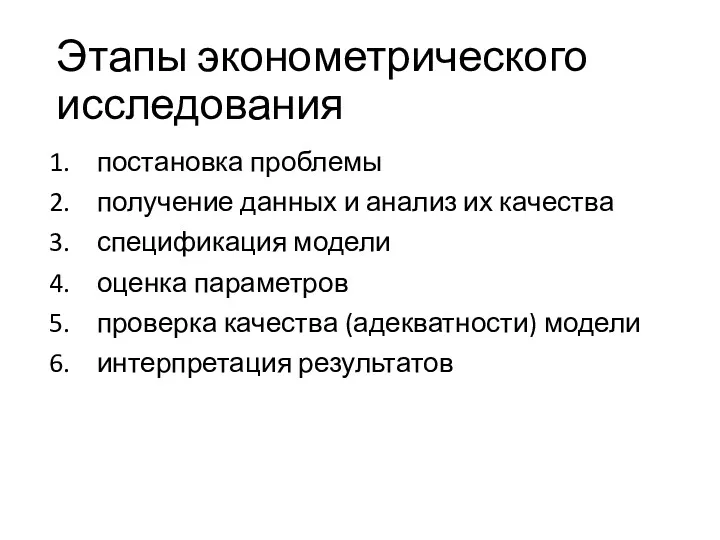

- 7. Этапы эконометрического исследования постановка проблемы получение данных и анализ их качества спецификация модели оценка параметров проверка

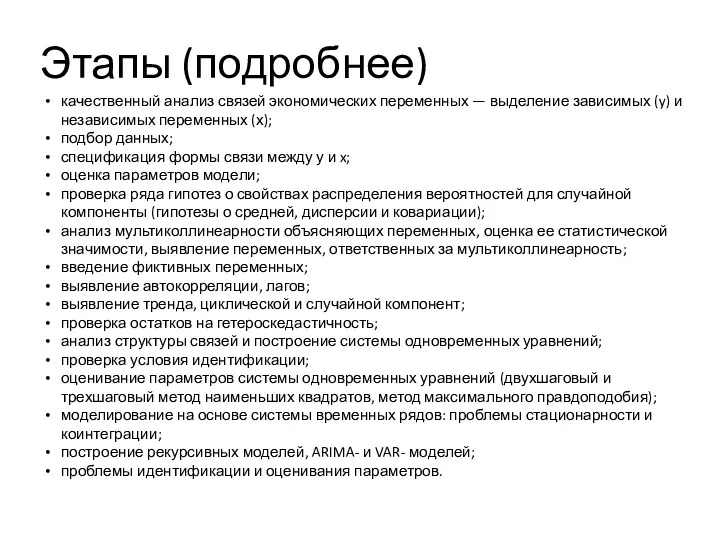

- 8. Этапы (подробнее) качественный анализ связей экономических переменных — выделение зависимых (y) и независимых переменных (х); подбор

- 9. Сбор данных При моделировании экономических процессов используют следующие типы данных: пространственные данные Пространственными данными является набор

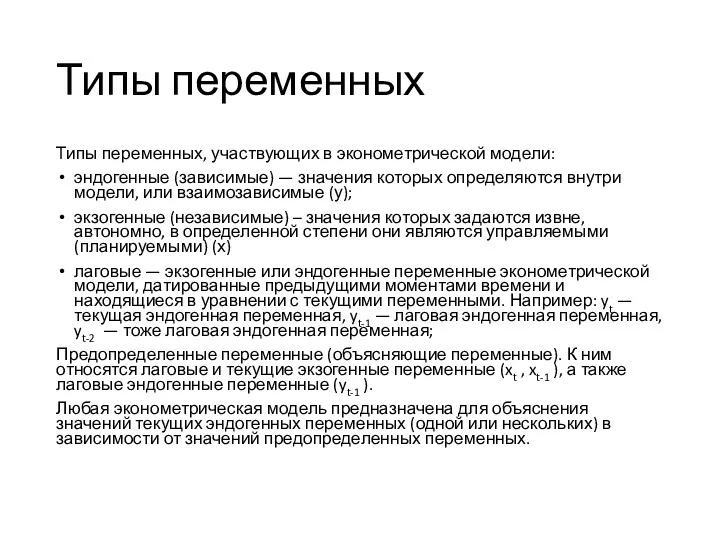

- 10. Типы переменных Типы переменных, участвующих в эконометрической модели: эндогенные (зависимые) — значения которых определяются внутри модели,

- 11. Спецификация моделей Выделяют три основных класса моделей. I. Регрессионные модели с одним уравнением (факторов может быть

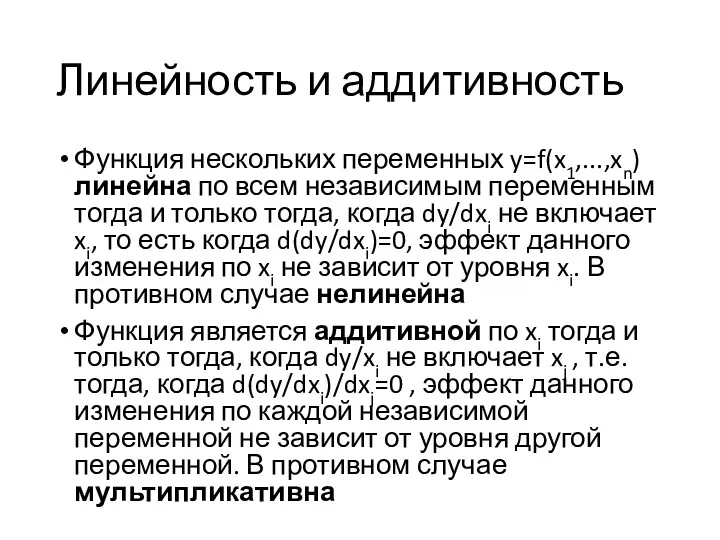

- 12. Линейность и аддитивность Функция нескольких переменных y=f(x1,...,xn) линейна по всем независимым переменным тогда и только тогда,

- 14. Оценка параметров Этот этап предполагает нахождение неизвестных элементов в модели тем или иным способом. Наиболее распространенным

- 15. Проверка качества модели Это важнейший этап, заключающийся в определении следующего: погрешности расчетов точности предсказания по модели

- 16. Интерпретация результатов Модель должна быть достаточно проста и отражать экономические взаимосвязи. В ином случае параметры не

- 17. Парная регрессия

- 18. Базовые термины и идеи • Генеральная совокупность (population) (иногда используется калька с англоязычного термина – «популяция»)

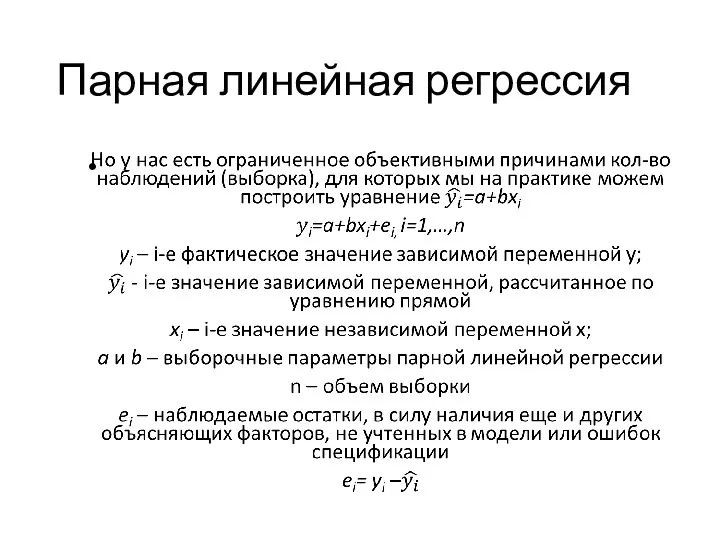

- 19. Парная регрессия Парная регрессия – это уравнение, описывающее корреляционную связь между парой переменных: зависимой переменной (результатом)

- 20. Парная линейная регрессия Предположим, что для генеральной совокупности связь выражается уравнением yi=α+βxi+εi, i=1,…,N yi – i-е

- 21. Парная линейная регрессия

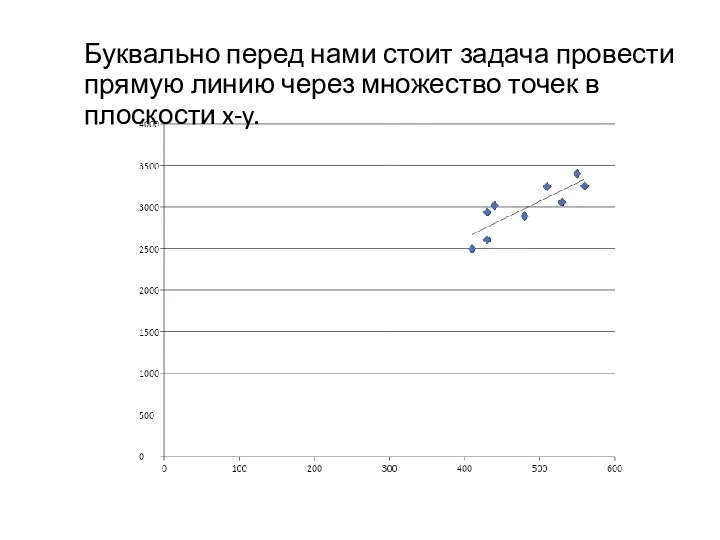

- 22. Буквально перед нами стоит задача провести прямую линию через множество точек в плоскости x-y.

- 23. Построение прямой через множество точек

- 24. Построение прямой через множество точек Каждый метод выбора a и b обладает плюсами и минусами. Построение

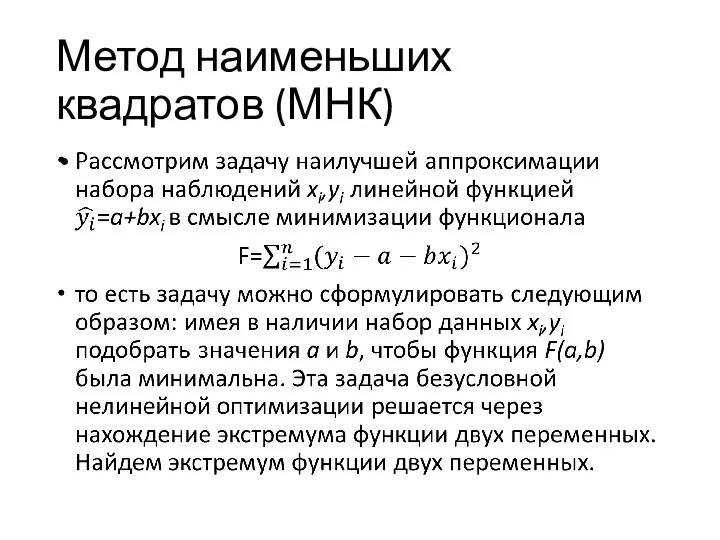

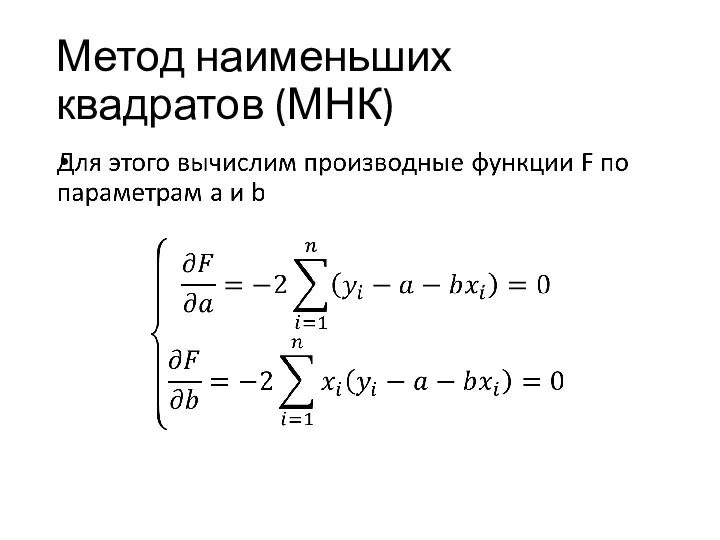

- 25. Метод наименьших квадратов (МНК)

- 26. Метод наименьших квадратов (МНК)

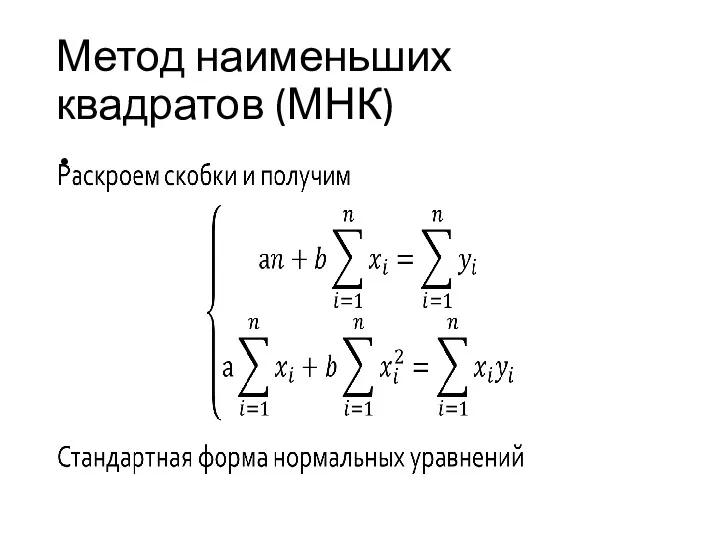

- 27. Метод наименьших квадратов (МНК)

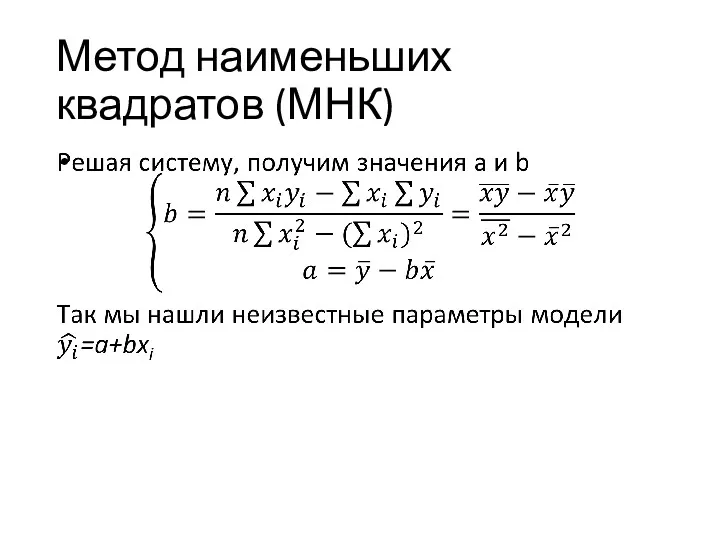

- 28. Метод наименьших квадратов (МНК)

- 29. Экономическая интерпретация a и b Коэффициент b показывает среднее изменение результативного признака (в единицах измерения y)

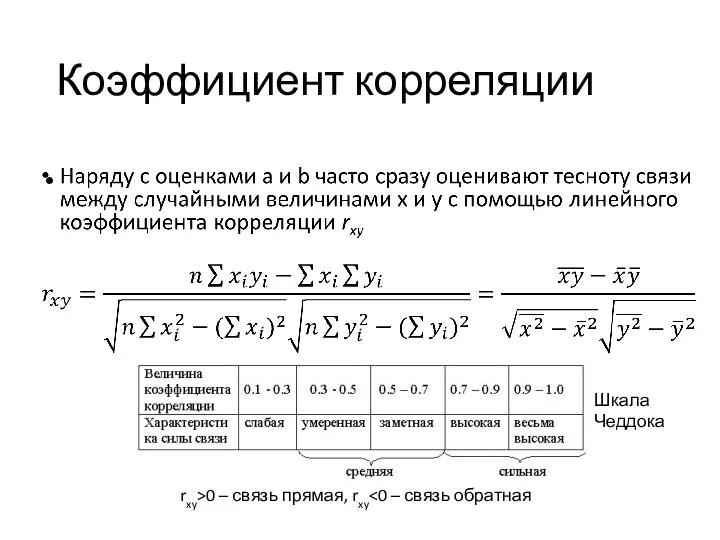

- 30. Коэффициент корреляции Шкала Чеддока rxy>0 – связь прямая, rxy

- 31. До этого нас интересовало только качество подгонки прямой к данным. Теперь добавим к постановке задачи некоторые

- 32. Какова природа ошибки εi? Откуда берутся отличия фактического значения от расчетного? 1) Наша модель является упрощением

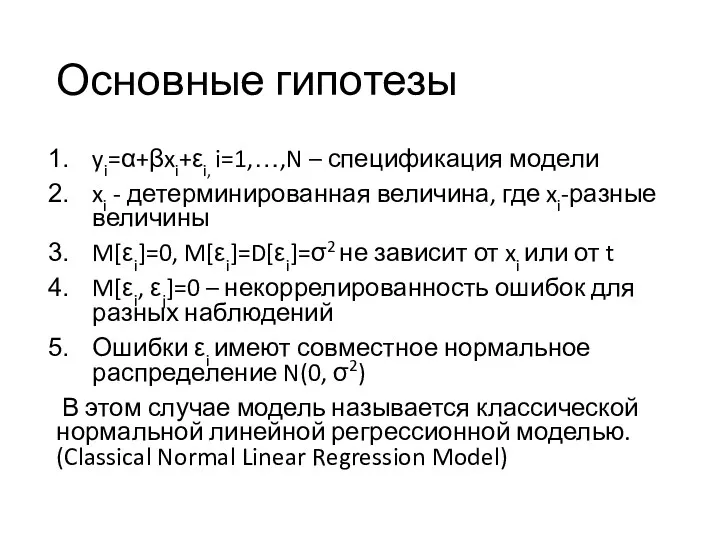

- 33. Основные гипотезы yi=α+βxi+εi, i=1,…,N – спецификация модели xi - детерминированная величина, где xi-разные величины M[εi]=0, M[εi]=D[εi]=σ2

- 34. Основные гипотезы 1,2. спецификация модели отражает наше преставление о механизме зависимости yi от xi и сам

- 35. Основные гипотезы 3. M[εi]=0, M[εi]=D[εi]=σ2 не зависит от xi или от t Условие независимости дисперсии ошибки

- 36. Основные гипотезы 4. M[εi, εj]=0 – некоррелированность ошибок для разных наблюдений В случае, когда это условие

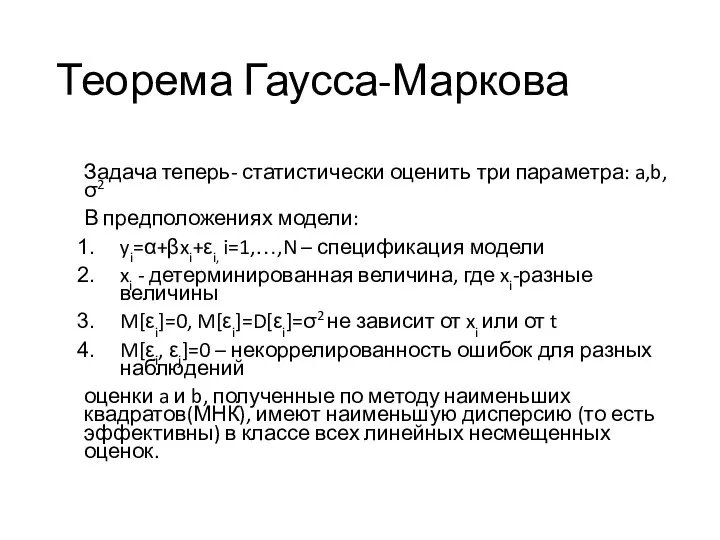

- 37. Теорема Гаусса-Маркова Задача теперь- статистически оценить три параметра: a,b, σ2 В предположениях модели: yi=α+βxi+εi, i=1,…,N –

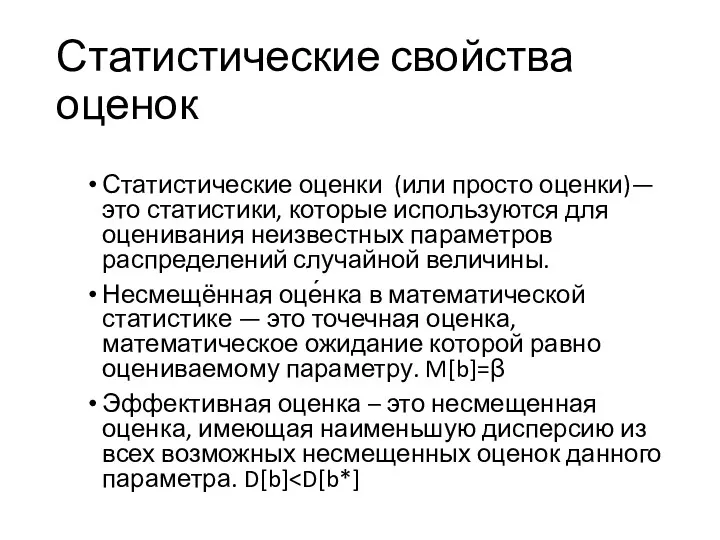

- 38. Статистические свойства оценок Статистические оценки (или просто оценки)— это статистики, которые используются для оценивания неизвестных параметров

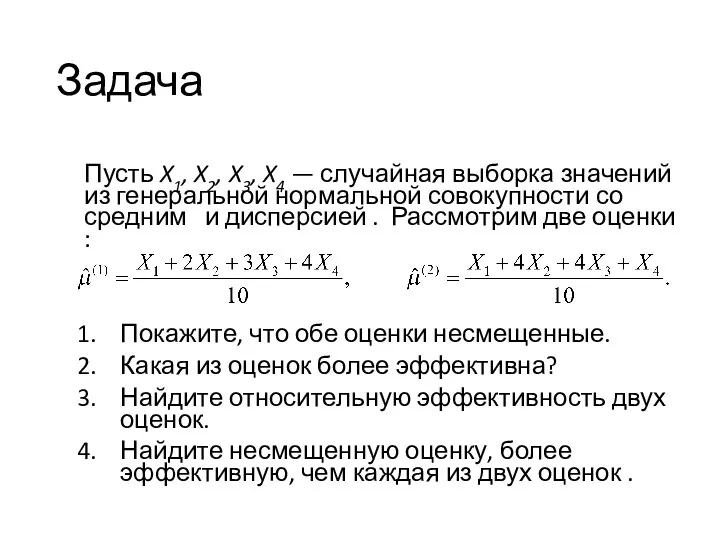

- 39. Задача Пусть X1, X2, X3, X4 — случайная выборка значений из генеральной нормальной совокупности со средним

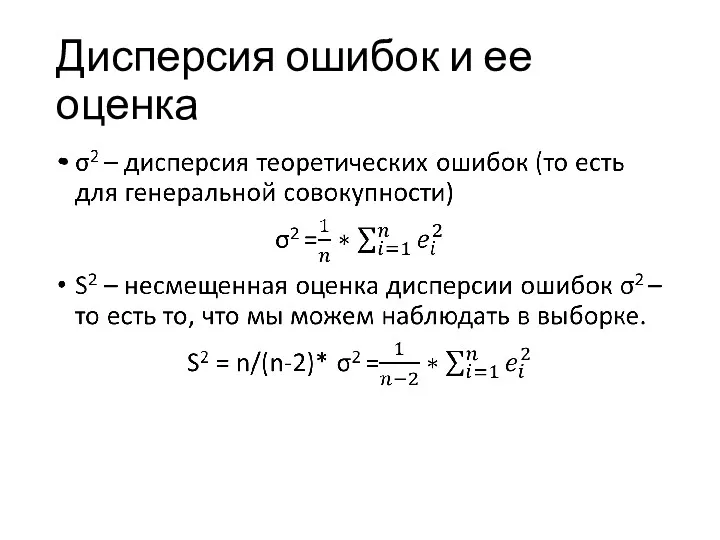

- 40. Дисперсия ошибок и ее оценка

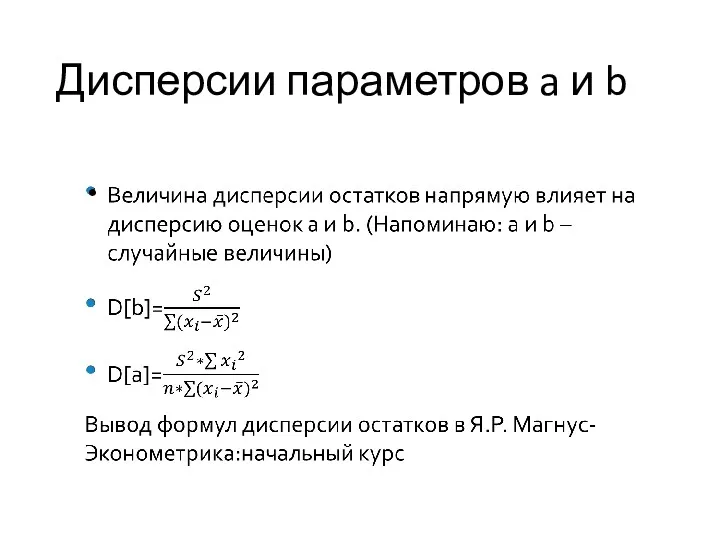

- 41. Дисперсии параметров a и b

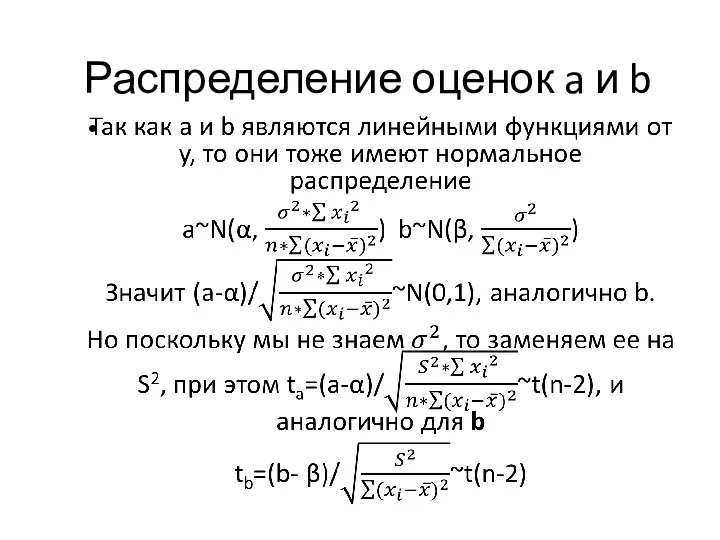

- 42. Распределение оценок a и b

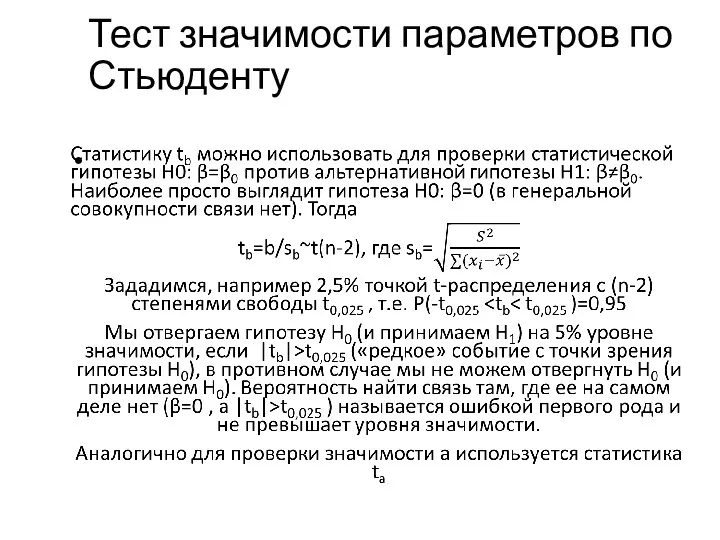

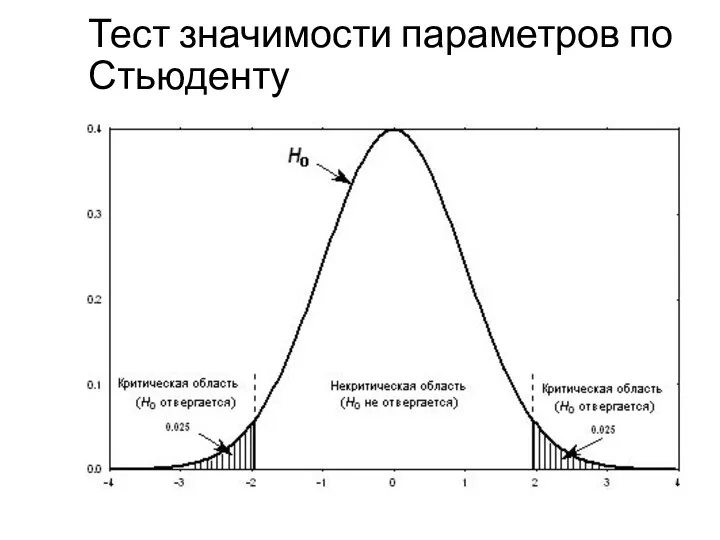

- 43. Тест значимости параметров по Стьюденту

- 44. Тест значимости параметров по Стьюденту

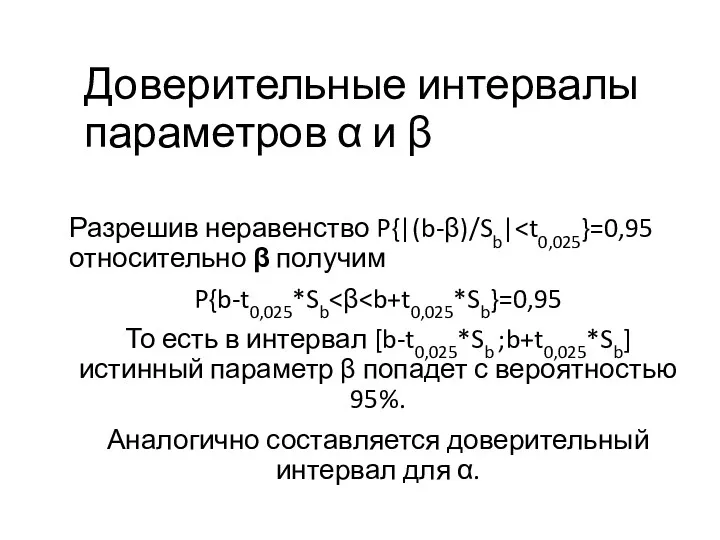

- 46. Доверительные интервалы параметров α и β Разрешив неравенство P{|(b-β)/Sb| P{b-t0,025*Sb То есть в интервал [b-t0,025*Sb ;b+t0,025*Sb]

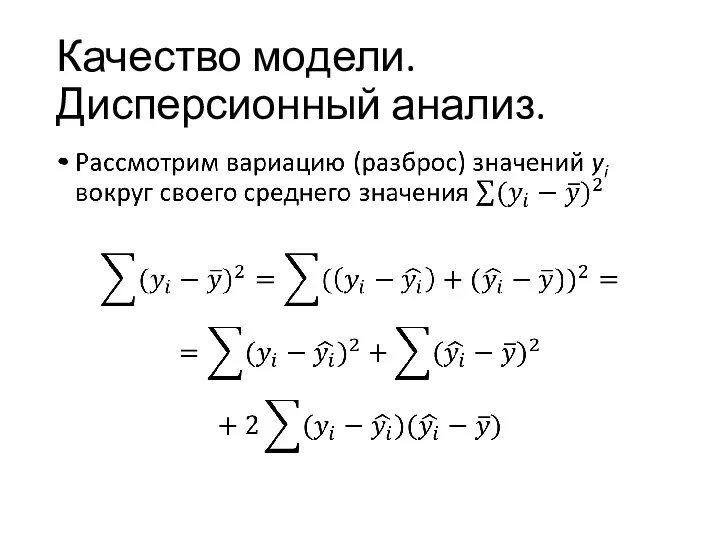

- 47. Качество модели. Дисперсионный анализ.

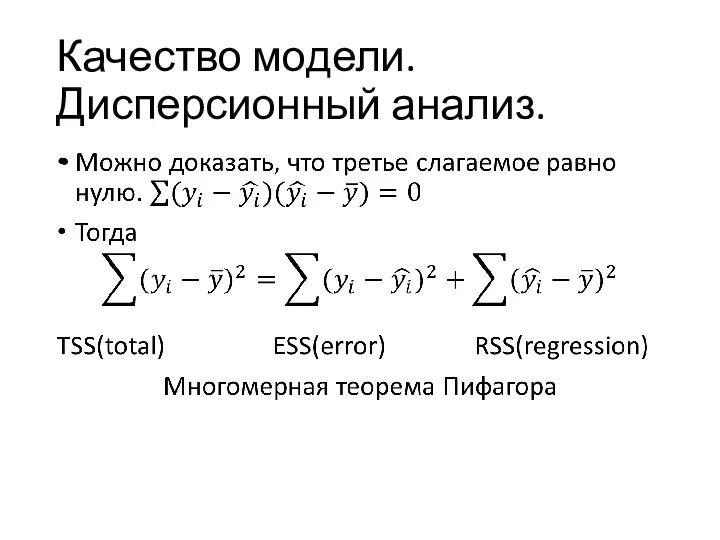

- 48. Качество модели. Дисперсионный анализ.

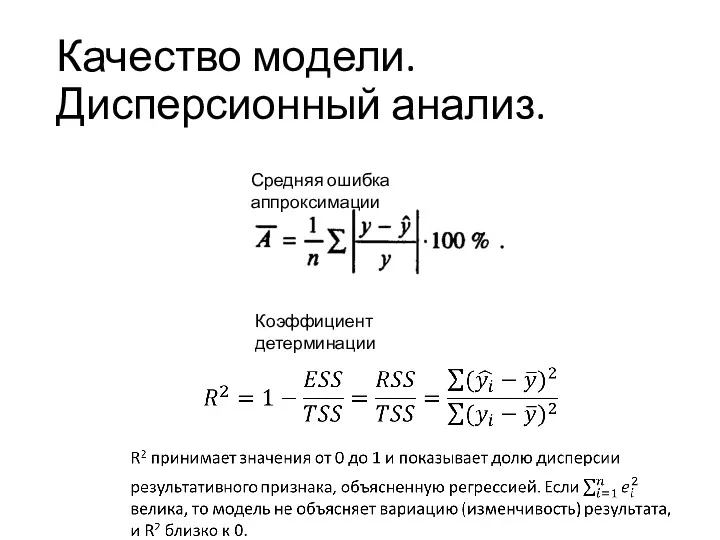

- 49. Качество модели. Дисперсионный анализ. Средняя ошибка аппроксимации Коэффициент детерминации

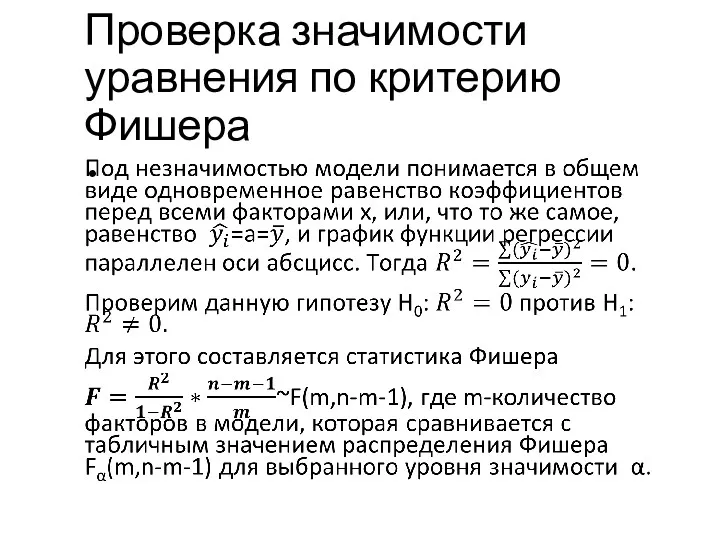

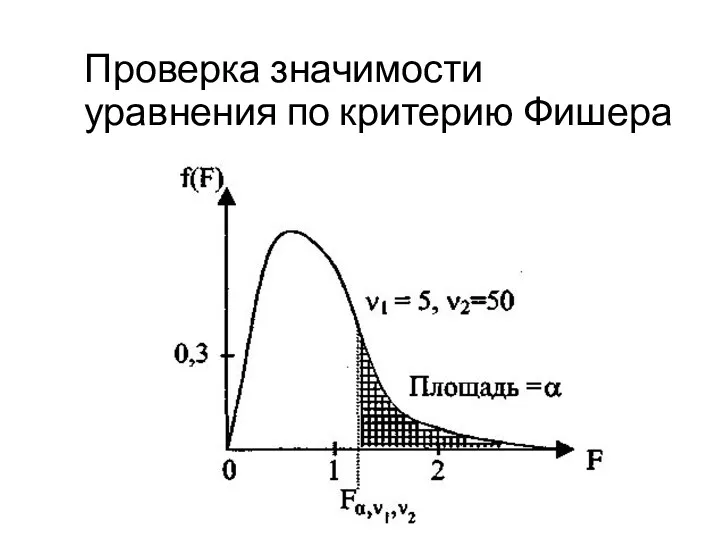

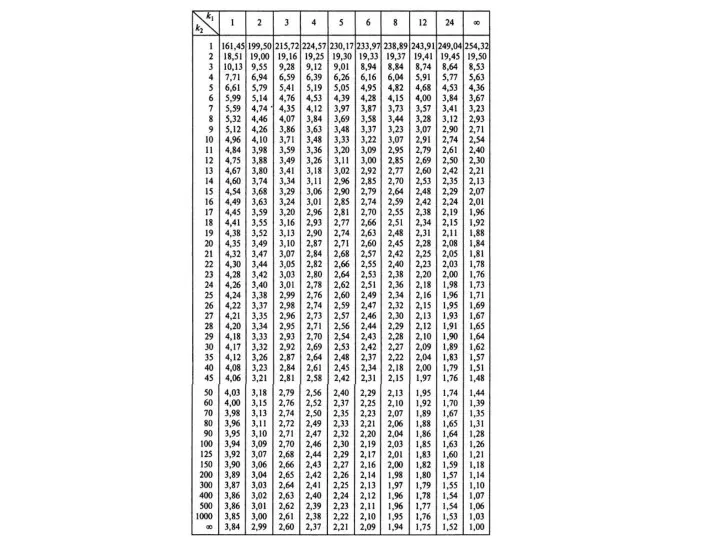

- 50. Проверка значимости уравнения по критерию Фишера

- 51. Проверка значимости уравнения по критерию Фишера

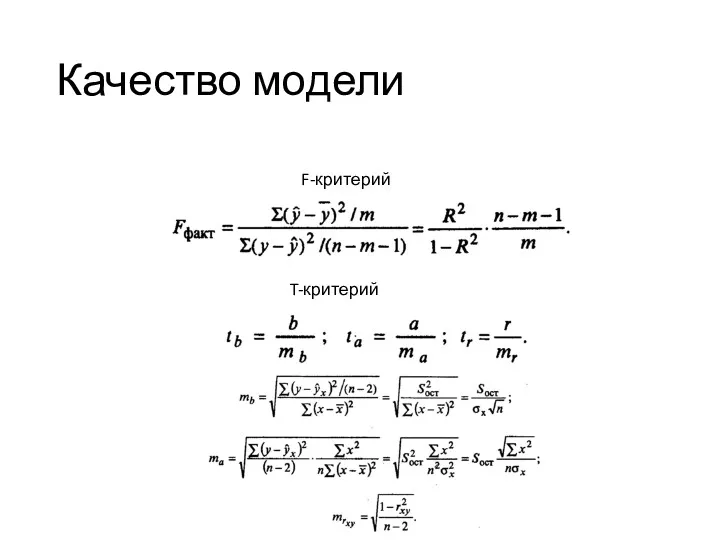

- 53. Качество модели F-критерий Фишера T-критерий Стьюдента

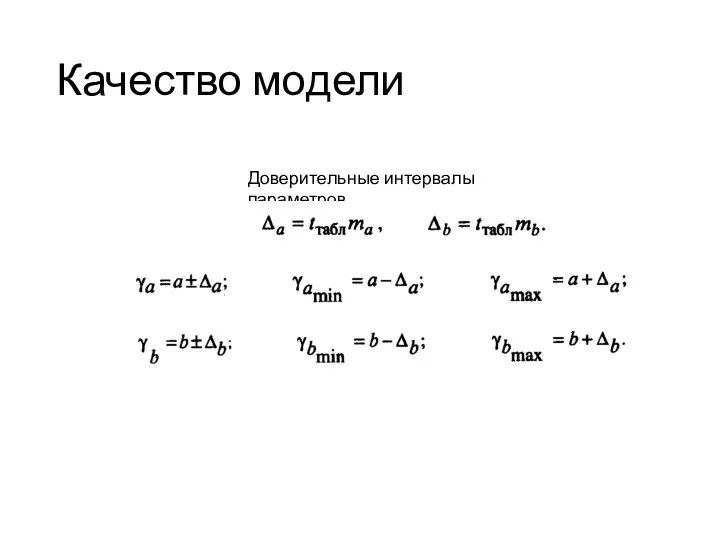

- 54. Качество модели Доверительные интервалы параметров

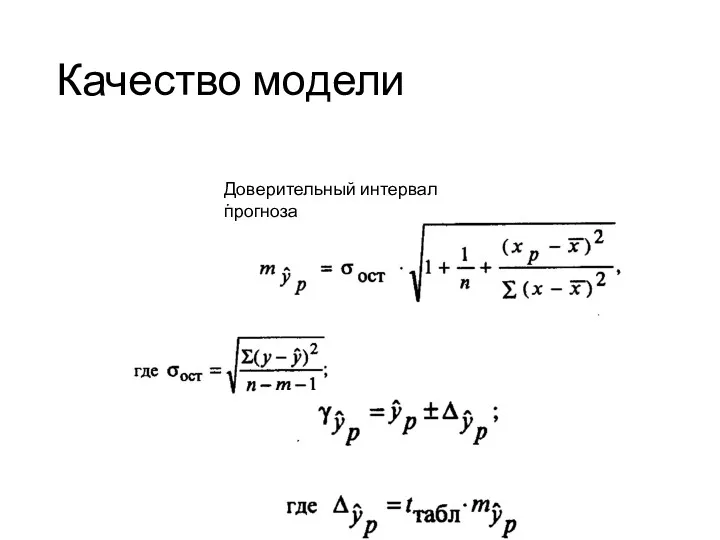

- 55. Качество модели Доверительный интервал прогноза

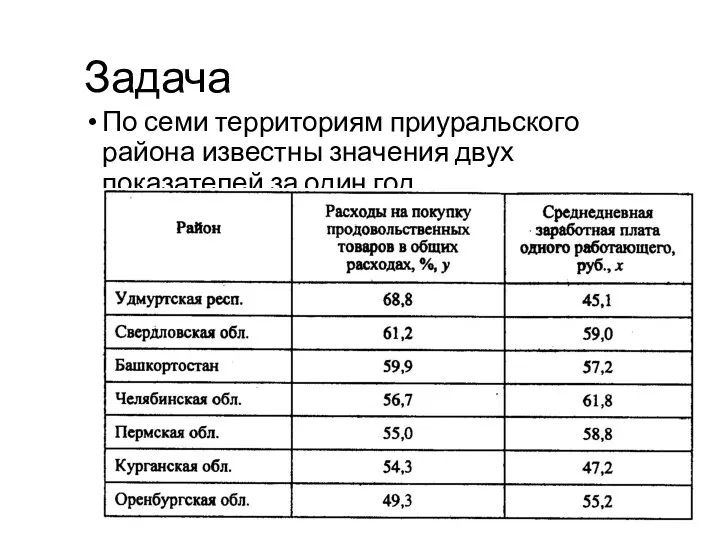

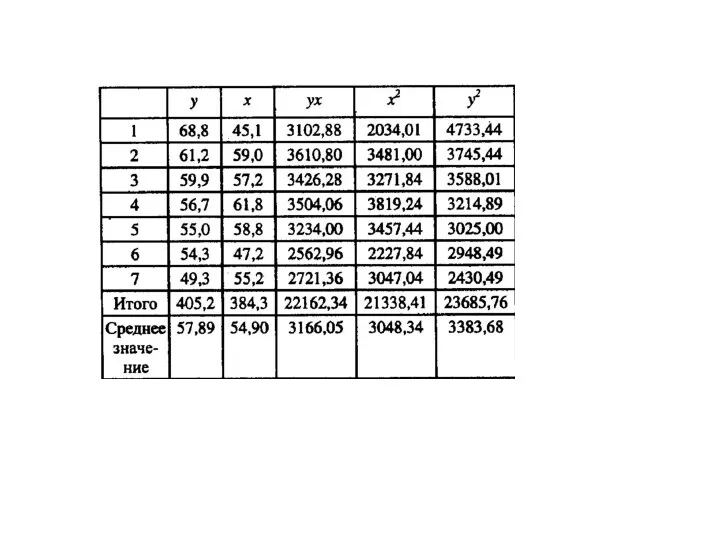

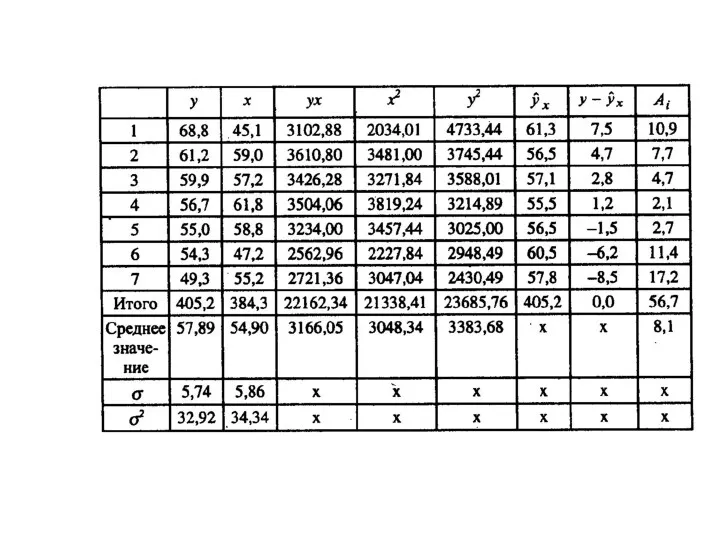

- 56. Задача По семи территориям приуральского района известны значения двух показателей за один год

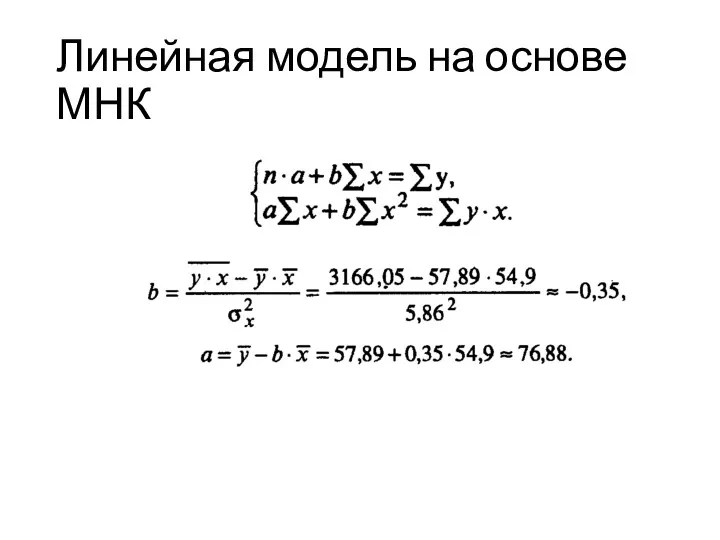

- 58. Линейная модель на основе МНК

- 60. Автокорреляция остатков Отрицательная автокорреляция Положительная автокорреляция

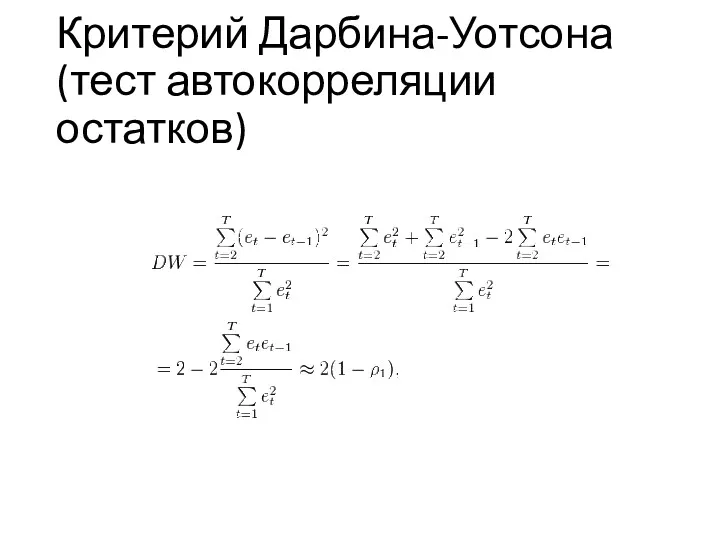

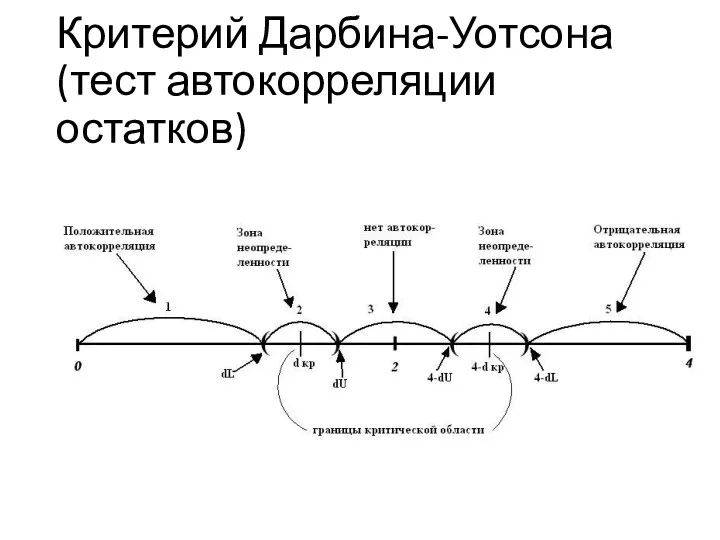

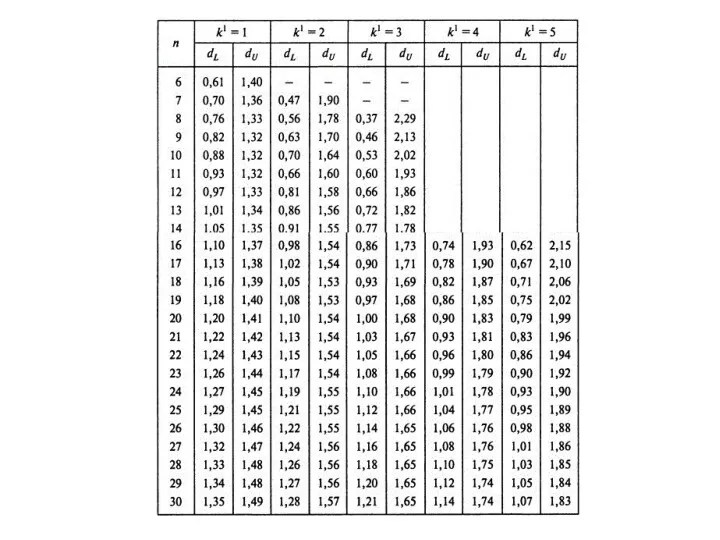

- 61. Критерий Дарбина-Уотсона (тест автокорреляции остатков)

- 62. Критерий Дарбина-Уотсона (тест автокорреляции остатков)

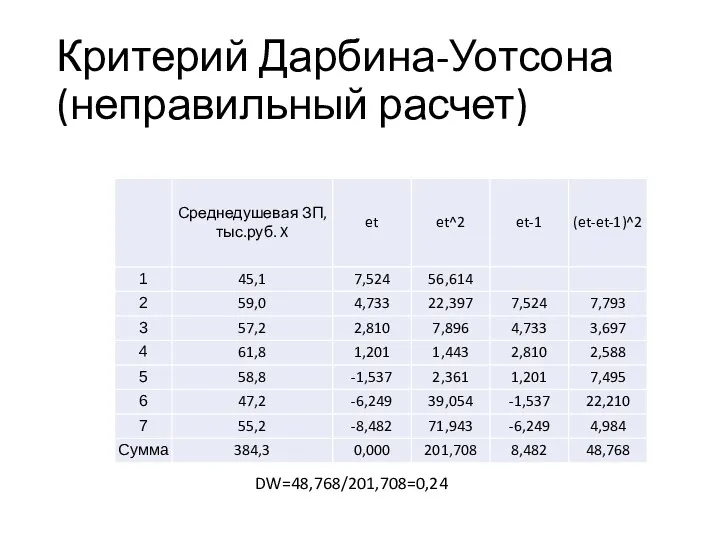

- 64. Критерий Дарбина-Уотсона (неправильный расчет) DW=48,768/201,708=0,24

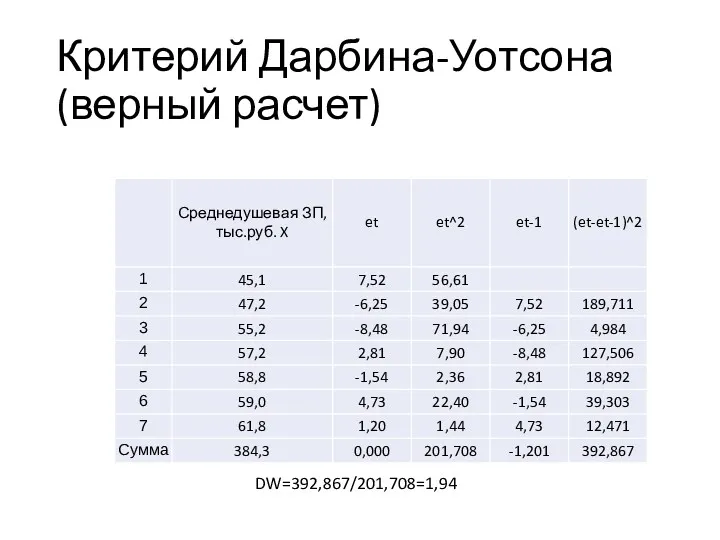

- 65. Критерий Дарбина-Уотсона (верный расчет) DW=392,867/201,708=1,94

- 67. Скачать презентацию

Литература

Магнус Я.Р., Катышев П.К., Пересецкий А.А. - Эконометрика. Начальный курс: учебник.

Елисеева

Литература

Магнус Я.Р., Катышев П.К., Пересецкий А.А. - Эконометрика. Начальный курс: учебник.

Елисеева

Эконометрика

«Эконометрика — это не то же самое, что экономическая статистика. Она

Эконометрика

«Эконометрика — это не то же самое, что экономическая статистика. Она

Место эконометрики в управленческом процессе

Место эконометрики в управленческом процессе

Задачи, решаемые эконометрическим методом

Задачи, решаемые эконометрическим методом

Этапы эконометрического исследования

постановка проблемы

получение данных и анализ их качества

спецификация модели

оценка параметров

проверка

Этапы эконометрического исследования

постановка проблемы

получение данных и анализ их качества

спецификация модели

оценка параметров

проверка

Этапы (подробнее)

качественный анализ связей экономических переменных — выделение зависимых (y) и

Этапы (подробнее)

качественный анализ связей экономических переменных — выделение зависимых (y) и

Сбор данных

При моделировании экономических процессов используют следующие типы данных:

пространственные данные

Пространственными данными

Сбор данных

При моделировании экономических процессов используют следующие типы данных:

пространственные данные

Пространственными данными

Типы переменных

Типы переменных, участвующих в эконометрической модели:

эндогенные (зависимые) — значения которых

Типы переменных

Типы переменных, участвующих в эконометрической модели:

эндогенные (зависимые) — значения которых

Спецификация моделей

Выделяют три основных класса моделей.

I. Регрессионные модели с одним уравнением

Спецификация моделей

Выделяют три основных класса моделей.

I. Регрессионные модели с одним уравнением

Линейность и аддитивность

Функция нескольких переменных y=f(x1,...,xn) линейна по всем независимым переменным

Линейность и аддитивность

Функция нескольких переменных y=f(x1,...,xn) линейна по всем независимым переменным

Оценка параметров

Этот этап предполагает нахождение неизвестных элементов в модели тем или

Оценка параметров

Этот этап предполагает нахождение неизвестных элементов в модели тем или

Проверка качества модели

Это важнейший этап, заключающийся в определении следующего:

погрешности расчетов

точности предсказания

Проверка качества модели

Это важнейший этап, заключающийся в определении следующего:

погрешности расчетов

точности предсказания

Интерпретация результатов

Модель должна быть достаточно проста и отражать экономические взаимосвязи. В

Интерпретация результатов

Модель должна быть достаточно проста и отражать экономические взаимосвязи. В

Парная регрессия

Парная регрессия

Базовые термины и идеи

• Генеральная совокупность (population) (иногда используется калька с

Базовые термины и идеи

• Генеральная совокупность (population) (иногда используется калька с

Парная регрессия

Парная регрессия – это уравнение, описывающее корреляционную связь между парой

Парная регрессия

Парная регрессия – это уравнение, описывающее корреляционную связь между парой

Парная линейная регрессия

Предположим, что для генеральной совокупности связь выражается уравнением

yi=α+βxi+εi, i=1,…,N

yi

Парная линейная регрессия

Предположим, что для генеральной совокупности связь выражается уравнением

yi=α+βxi+εi, i=1,…,N

yi

Парная линейная регрессия

Парная линейная регрессия

Буквально перед нами стоит задача провести прямую линию через множество

Буквально перед нами стоит задача провести прямую линию через множество

Построение прямой через множество точек

Построение прямой через множество точек

Построение прямой через множество точек

Каждый метод выбора a и b обладает

Построение прямой через множество точек

Каждый метод выбора a и b обладает

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Экономическая интерпретация a и b

Коэффициент b показывает среднее изменение результативного признака

Экономическая интерпретация a и b

Коэффициент b показывает среднее изменение результативного признака

Коэффициент корреляции

Шкала Чеддока

rxy>0 – связь прямая, rxy<0 – связь обратная

Коэффициент корреляции

Шкала Чеддока

rxy>0 – связь прямая, rxy<0 – связь обратная

До этого нас интересовало только качество подгонки прямой к данным. Теперь

До этого нас интересовало только качество подгонки прямой к данным. Теперь

Какова природа ошибки εi? Откуда берутся отличия фактического значения от расчетного?

Какова природа ошибки εi? Откуда берутся отличия фактического значения от расчетного?

Основные гипотезы

yi=α+βxi+εi, i=1,…,N – спецификация модели

xi - детерминированная величина, где xi-разные

Основные гипотезы

yi=α+βxi+εi, i=1,…,N – спецификация модели

xi - детерминированная величина, где xi-разные

Основные гипотезы

1,2. спецификация модели отражает наше преставление о механизме зависимости yi

Основные гипотезы

1,2. спецификация модели отражает наше преставление о механизме зависимости yi

![Основные гипотезы 3. M[εi]=0, M[εi]=D[εi]=σ2 не зависит от xi или](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/266982/slide-34.jpg)

Основные гипотезы

3. M[εi]=0, M[εi]=D[εi]=σ2 не зависит от xi или от t

Условие

Основные гипотезы

3. M[εi]=0, M[εi]=D[εi]=σ2 не зависит от xi или от t

Условие

![Основные гипотезы 4. M[εi, εj]=0 – некоррелированность ошибок для разных](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/266982/slide-35.jpg)

Основные гипотезы

4. M[εi, εj]=0 – некоррелированность ошибок для разных наблюдений

В случае,

Основные гипотезы

4. M[εi, εj]=0 – некоррелированность ошибок для разных наблюдений

В случае,

Теорема Гаусса-Маркова

Задача теперь- статистически оценить три параметра: a,b, σ2

В предположениях модели:

yi=α+βxi+εi,

Теорема Гаусса-Маркова

Задача теперь- статистически оценить три параметра: a,b, σ2

В предположениях модели:

yi=α+βxi+εi,

Статистические свойства оценок

Статистические оценки (или просто оценки)— это статистики, которые используются

Статистические свойства оценок

Статистические оценки (или просто оценки)— это статистики, которые используются

Задача

Пусть X1, X2, X3, X4 — случайная выборка значений из генеральной

Задача

Пусть X1, X2, X3, X4 — случайная выборка значений из генеральной

Дисперсия ошибок и ее оценка

Дисперсия ошибок и ее оценка

Дисперсии параметров a и b

Дисперсии параметров a и b

Распределение оценок a и b

Распределение оценок a и b

Тест значимости параметров по Стьюденту

Тест значимости параметров по Стьюденту

Тест значимости параметров по Стьюденту

Тест значимости параметров по Стьюденту

Доверительные интервалы параметров α и β

Разрешив неравенство P{|(b-β)/Sb|P{b-t0,025*Sb<βТо

Доверительные интервалы параметров α и β

Разрешив неравенство P{|(b-β)/Sb|

Качество модели. Дисперсионный анализ.

Качество модели. Дисперсионный анализ.

Качество модели. Дисперсионный анализ.

Качество модели. Дисперсионный анализ.

Качество модели. Дисперсионный анализ.

Средняя ошибка аппроксимации

Коэффициент детерминации

Качество модели. Дисперсионный анализ.

Средняя ошибка аппроксимации

Коэффициент детерминации

Проверка значимости уравнения по критерию Фишера

Проверка значимости уравнения по критерию Фишера

Проверка значимости уравнения по критерию Фишера

Проверка значимости уравнения по критерию Фишера

Качество модели

F-критерий Фишера

T-критерий Стьюдента

Качество модели

F-критерий Фишера

T-критерий Стьюдента

Качество модели

Доверительные интервалы параметров

Качество модели

Доверительные интервалы параметров

Качество модели

Доверительный интервал прогноза

Качество модели

Доверительный интервал прогноза

Задача

По семи территориям приуральского района известны значения двух показателей за один

Задача

По семи территориям приуральского района известны значения двух показателей за один

Линейная модель на основе МНК

Линейная модель на основе МНК

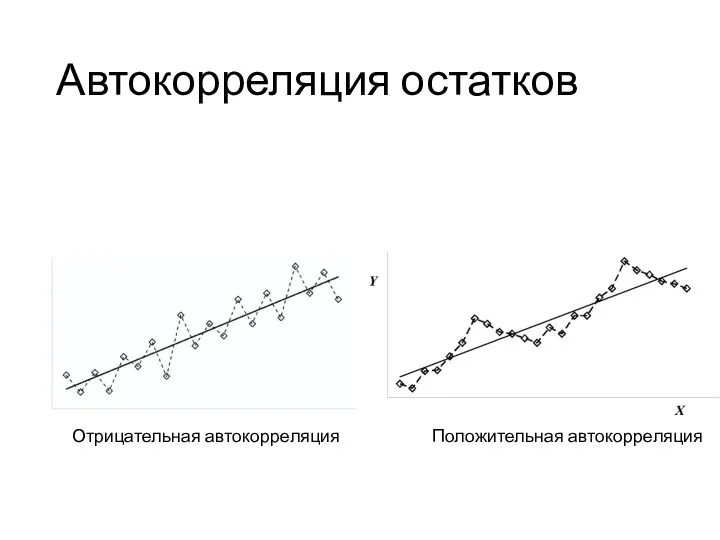

Автокорреляция остатков

Отрицательная автокорреляция Положительная автокорреляция

Автокорреляция остатков

Отрицательная автокорреляция Положительная автокорреляция

Критерий Дарбина-Уотсона (тест автокорреляции остатков)

Критерий Дарбина-Уотсона (тест автокорреляции остатков)

Критерий Дарбина-Уотсона (тест автокорреляции остатков)

Критерий Дарбина-Уотсона (тест автокорреляции остатков)

Критерий Дарбина-Уотсона (неправильный расчет)

DW=48,768/201,708=0,24

Критерий Дарбина-Уотсона (неправильный расчет)

DW=48,768/201,708=0,24

Критерий Дарбина-Уотсона (верный расчет)

DW=392,867/201,708=1,94

Критерий Дарбина-Уотсона (верный расчет)

DW=392,867/201,708=1,94

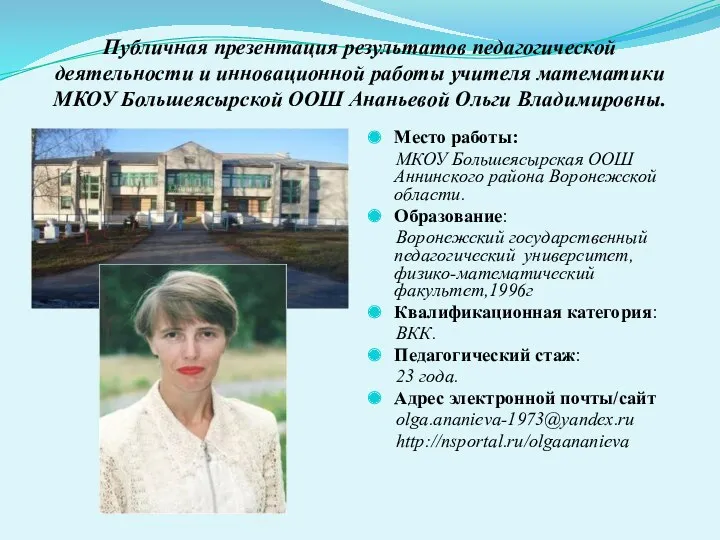

Публичная презентация результатов педагогической деятельности и инновационной работы учителя математики

Публичная презентация результатов педагогической деятельности и инновационной работы учителя математики Решение задач на движение

Решение задач на движение Статистическое моделирование

Статистическое моделирование Методы параметрического спектрального анализа. Введение

Методы параметрического спектрального анализа. Введение Фигуры: плоские и объёмные

Фигуры: плоские и объёмные Общая теория. Графики. Тренажер

Общая теория. Графики. Тренажер Урок математики в 4 классе. Сквозной урок: математика и сказки Пушкина.

Урок математики в 4 классе. Сквозной урок: математика и сказки Пушкина. Урок математики Арифметические действия над числами

Урок математики Арифметические действия над числами Геометричні перетворення

Геометричні перетворення Предмет стереометрии. Аксиомы стереометрии

Предмет стереометрии. Аксиомы стереометрии Проверка статистической гипотезы

Проверка статистической гипотезы презентация к уроку Распределительное свойство умножения

презентация к уроку Распределительное свойство умножения Рациональные числа. Математический диктант

Рациональные числа. Математический диктант Решение неравенств методом интервалов

Решение неравенств методом интервалов Решение задач в 2 действия

Решение задач в 2 действия Возведение целых чисел в степень с натуральным показателем

Возведение целых чисел в степень с натуральным показателем Трехзначные числа

Трехзначные числа Своя игра. Интеллектуальная математическая игра. (6 класс)

Своя игра. Интеллектуальная математическая игра. (6 класс) Тест по теме: Аксиомы стереометрии и некоторые следствия из них

Тест по теме: Аксиомы стереометрии и некоторые следствия из них Мультимедийная разработка учебного занятия. Параллелограмм

Мультимедийная разработка учебного занятия. Параллелограмм Методическая разработка урока математики во 2 классе на тему: Периметр. Программа Школа 2100.

Методическая разработка урока математики во 2 классе на тему: Периметр. Программа Школа 2100. Отношения между множествами

Отношения между множествами Мастер- класс по математике Создание проблемной ситуации на уроках математики, как средство развития творческого мышления младших школьников

Мастер- класс по математике Создание проблемной ситуации на уроках математики, как средство развития творческого мышления младших школьников Тригонометриялық функциялардың қосындысын және айырмасын көбейтіндіге түрлендіру формулалары

Тригонометриялық функциялардың қосындысын және айырмасын көбейтіндіге түрлендіру формулалары Морской бой. Правила игры. Тема: Математика

Морской бой. Правила игры. Тема: Математика Приближенное решение нелинейных уравнений. Метод хорд

Приближенное решение нелинейных уравнений. Метод хорд Презентация к уроку математики в 1 классе по теме Многоугольники по программе Начальная школа ХХI века

Презентация к уроку математики в 1 классе по теме Многоугольники по программе Начальная школа ХХI века Презентация к занятиюФея математики

Презентация к занятиюФея математики