Математические и инструментальные методы принятия решений и математическое моделирование презентация

- Математические и инструментальные методы принятия решений и математическое моделирование

Содержание

- 2. Конструкция систем поддержки принятия решений (СППР или Decision support systems, DSS) зависит от вида задач, для

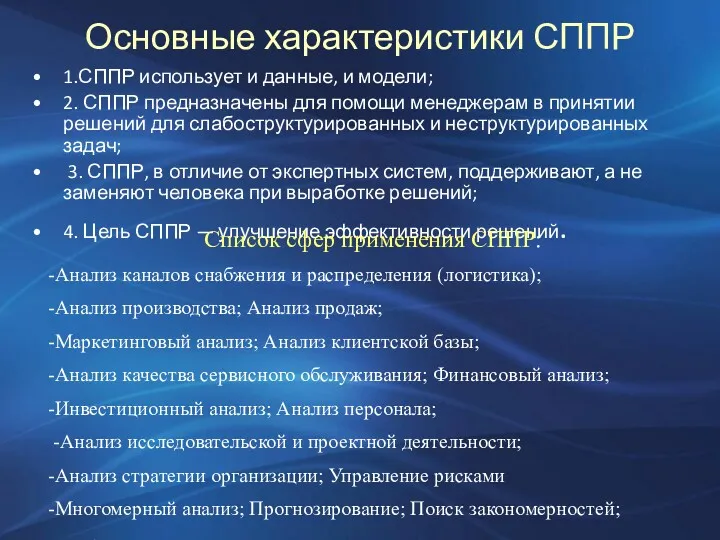

- 3. Основные характеристики СППР 1.СППР использует и данные, и модели; 2. СППР предназначены для помощи менеджерам в

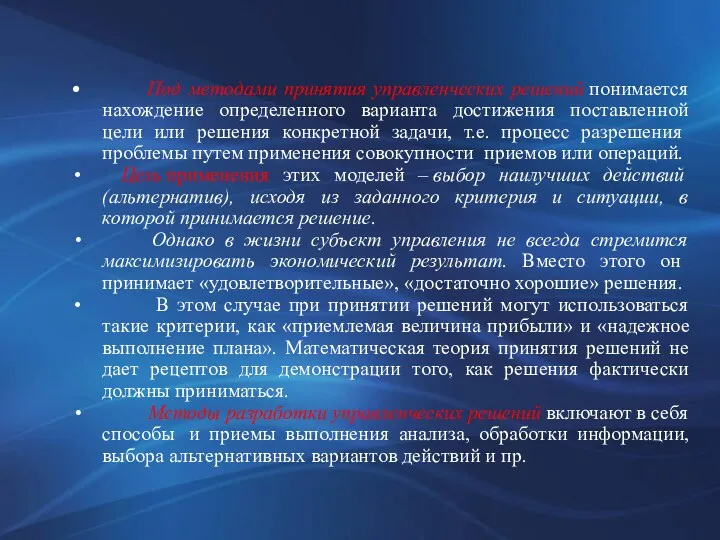

- 4. Под методами принятия управленческих решений понимается нахождение определенного варианта достижения поставленной цели или решения конкретной задачи,

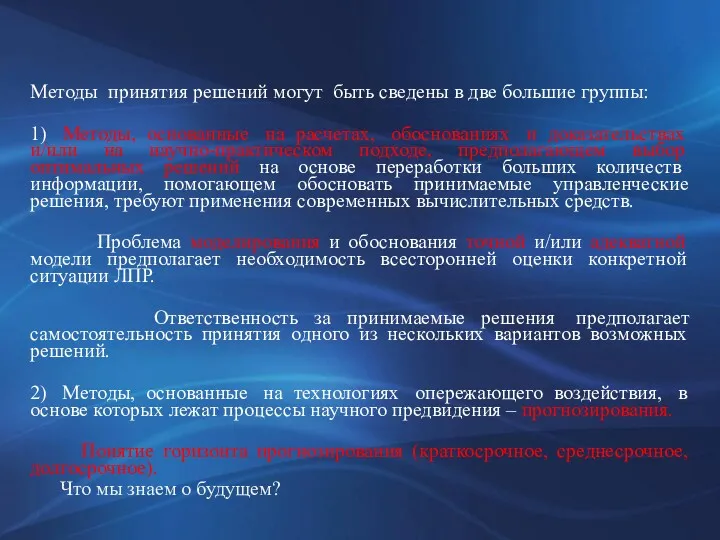

- 5. Методы принятия решений могут быть сведены в две большие группы: 1) Методы, основанные на расчетах, обоснованиях

- 6. Точность моделирования характеризуется критериями (их абсолютными значениями или относительными). Наиболее известен - коэффициент детерминации (0, 1).

- 7. Иллюстрация задачи поддержки решения

- 9. Архитектурно-технологическая схема СППР Первоначально информация хранится в оперативных базах данных (OLTP-систем). Но ее сложно использовать в

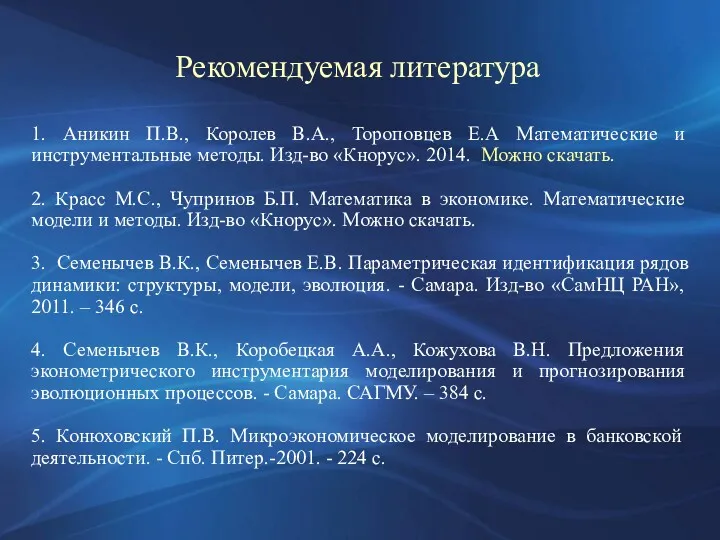

- 10. Рекомендуемая литература 1. Аникин П.В., Королев В.А., Тороповцев Е.А Математические и инструментальные методы. Изд-во «Кнорус». 2014.

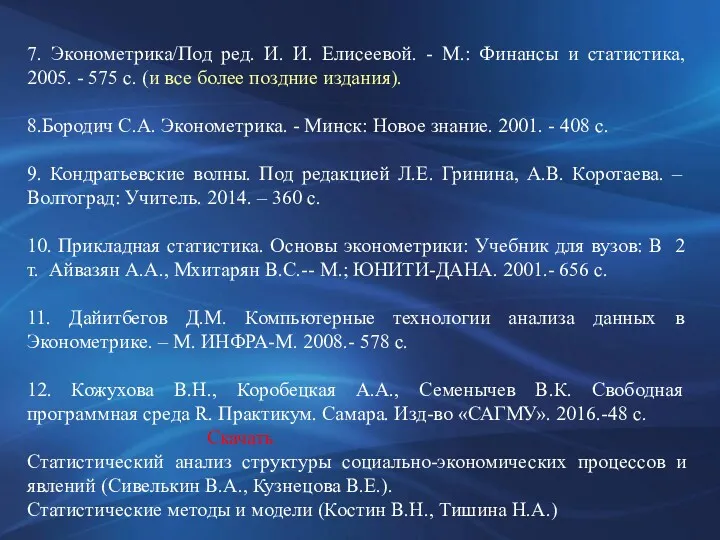

- 11. 7. Эконометрика/Под ред. И. И. Елисеевой. - М.: Финансы и статистика, 2005. - 575 с. (и

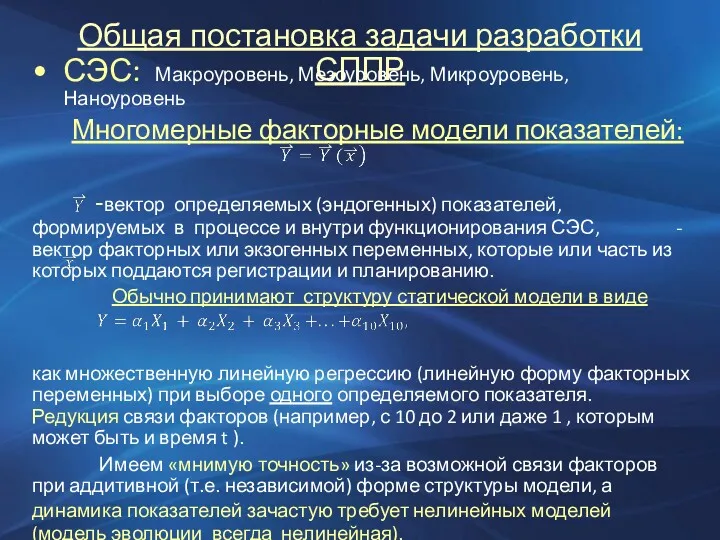

- 12. Общая постановка задачи разработки СППР СЭС: Макроуровень, Мезоуровень, Микроуровень, Наноуровень Многомерные факторные модели показателей: -вектор определяемых

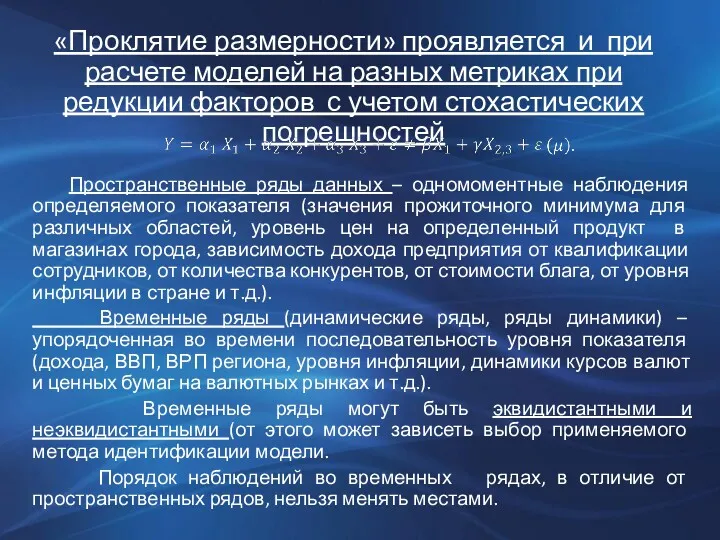

- 13. «Проклятие размерности» проявляется и при расчете моделей на разных метриках при редукции факторов с учетом стохастических

- 14. Формирование временных рядов максимальная частота спектра траектории , частота дискретизации . Выбор частоты дискретизации (частота Найквист

- 15. Трендовые модели для отражения динамики определяемого показателя и эволюции Известные подходы к построению моделей: - аналитический

- 16. Оценки точности прогнозирования (экстраполяции)

- 17. Модели: Детерминированные Вероятностные Нечеткой логики Теория вероятностей – наука о закономерностях массовых случайных явлений (Лаплас, Пуассон,

- 18. Классическое определение вероятности Вероятность – мера объективной возможности появления события: , где m – число исходов

- 19. Недостатки классического определения вероятности Неприменимость при бесконечном числе исходов . Выход находят путем введения геометрической вероятности

- 20. Алгебра событий

- 21. Алгебра событий

- 22. Алгебра событий

- 23. Формула полной вероятности

- 24. Формула вероятности гипотез

- 25. Случайные одномерные величины

- 26. Случайные одномерные величины

- 27. Случайные одномерные величины

- 28. Случайные одномерные величины Функция (интегральный закон) распределения с.в.

- 29. Случайные одномерные величины Плотность вероятности (дифференциальный закон) распределения непрерывной с.в.

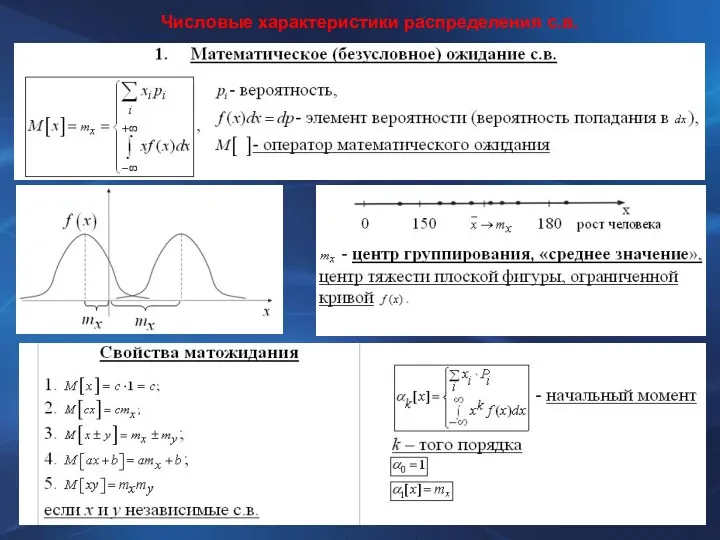

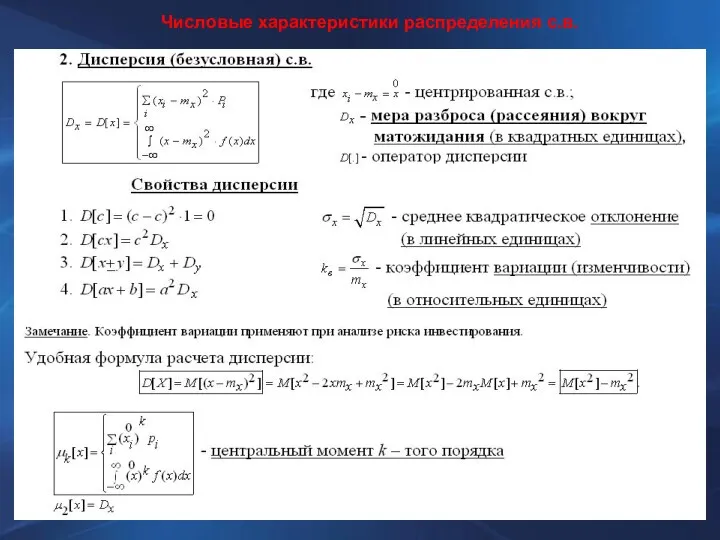

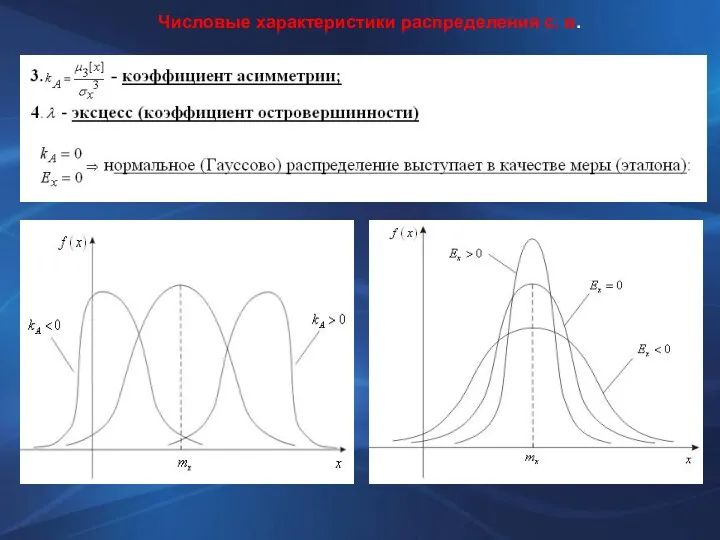

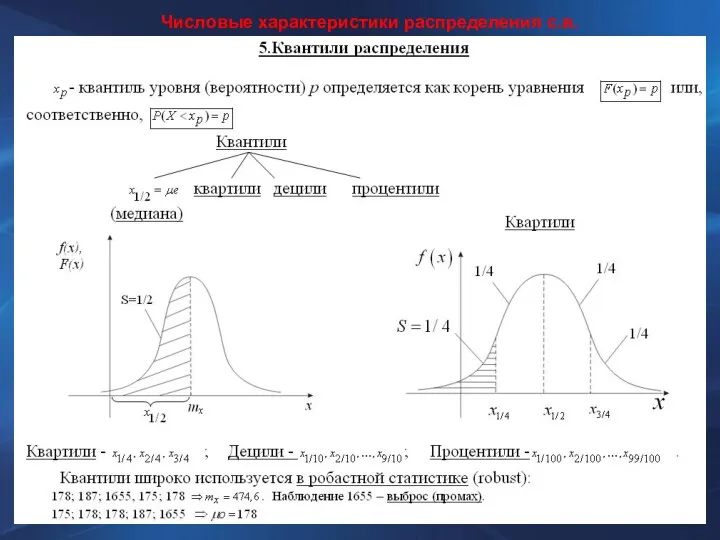

- 30. Числовые характеристики распределения с.в.

- 31. Числовые характеристики распределения с.в.

- 32. Числовые характеристики распределения с. в.

- 33. Числовые характеристики распределения с.в.

- 34. Числовые характеристики распределения с.в.

- 35. Нормальное (Гауссово) распределение

- 36. Функция Лапласа

- 38. Скачать презентацию

Конструкция систем поддержки принятия решений (СППР или Decision support systems, DSS)

Конструкция систем поддержки принятия решений (СППР или Decision support systems, DSS)

Основные характеристики СППР

1.СППР использует и данные, и модели;

2. СППР предназначены

Основные характеристики СППР

1.СППР использует и данные, и модели;

2. СППР предназначены

Под методами принятия управленческих решений понимается нахождение определенного варианта достижения

Под методами принятия управленческих решений понимается нахождение определенного варианта достижения

Методы принятия решений могут быть сведены в две большие группы:

1)

Методы принятия решений могут быть сведены в две большие группы:

1)

Точность моделирования характеризуется критериями (их абсолютными значениями или относительными).

Точность моделирования характеризуется критериями (их абсолютными значениями или относительными).

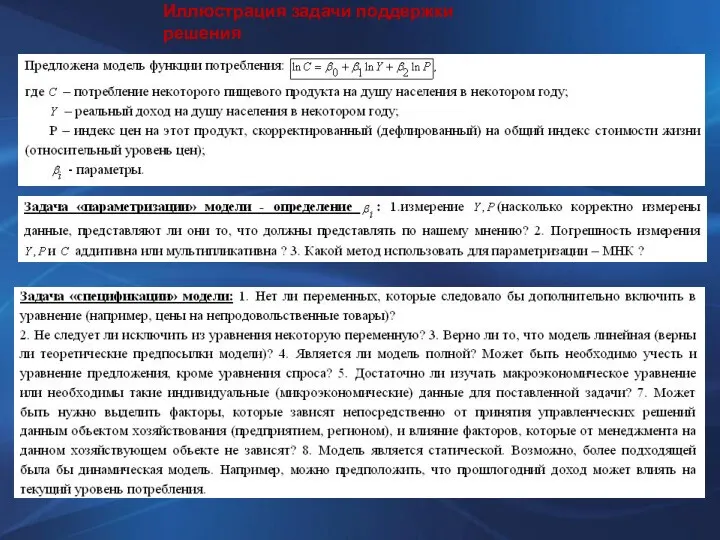

Иллюстрация задачи поддержки решения

Иллюстрация задачи поддержки решения

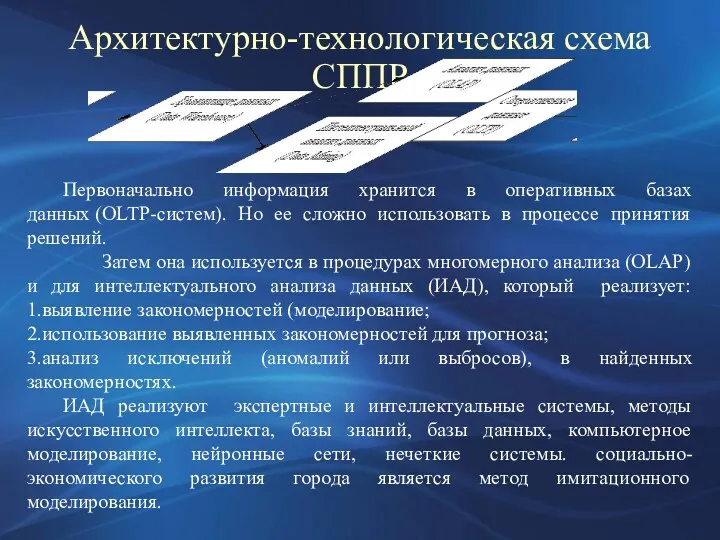

Архитектурно-технологическая схема СППР

Первоначально информация хранится в оперативных базах данных (OLTP-систем). Но ее

Архитектурно-технологическая схема СППР

Первоначально информация хранится в оперативных базах данных (OLTP-систем). Но ее

Рекомендуемая литература

1. Аникин П.В., Королев В.А., Тороповцев Е.А Математические и инструментальные

Рекомендуемая литература

1. Аникин П.В., Королев В.А., Тороповцев Е.А Математические и инструментальные

7. Эконометрика/Под ред. И. И. Елисеевой. - М.: Финансы и статистика,

7. Эконометрика/Под ред. И. И. Елисеевой. - М.: Финансы и статистика,

Общая постановка задачи разработки СППР

СЭС: Макроуровень, Мезоуровень, Микроуровень, Наноуровень

Многомерные факторные

Общая постановка задачи разработки СППР

СЭС: Макроуровень, Мезоуровень, Микроуровень, Наноуровень

Многомерные факторные

«Проклятие размерности» проявляется и при расчете моделей на разных метриках при

«Проклятие размерности» проявляется и при расчете моделей на разных метриках при

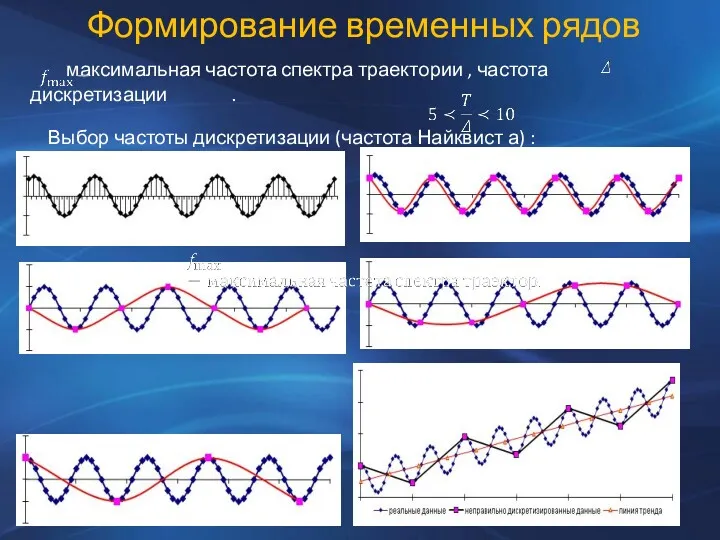

Формирование временных рядов

максимальная частота спектра траектории , частота дискретизации .

Формирование временных рядов максимальная частота спектра траектории , частота дискретизации .

Трендовые модели для отражения динамики определяемого показателя и эволюции

Известные подходы к

Трендовые модели для отражения динамики определяемого показателя и эволюции

Известные подходы к

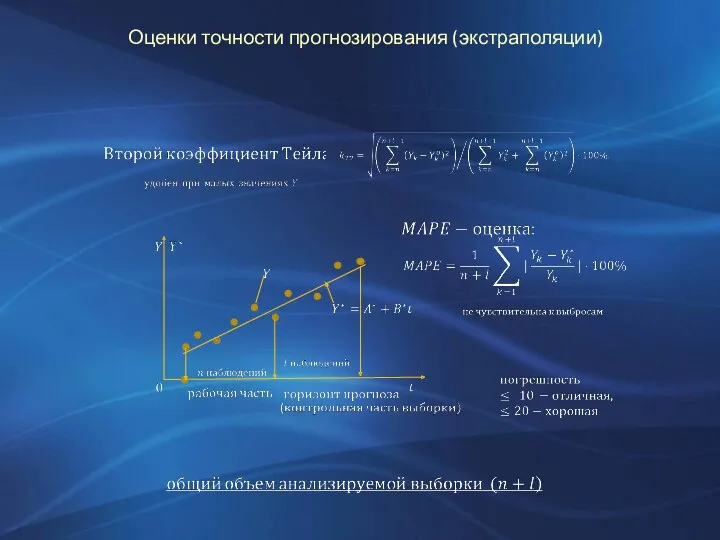

Оценки точности прогнозирования (экстраполяции)

Оценки точности прогнозирования (экстраполяции)

Модели:

Детерминированные Вероятностные Нечеткой логики

Теория вероятностей – наука о закономерностях

Модели:

Детерминированные Вероятностные Нечеткой логики

Теория вероятностей – наука о закономерностях

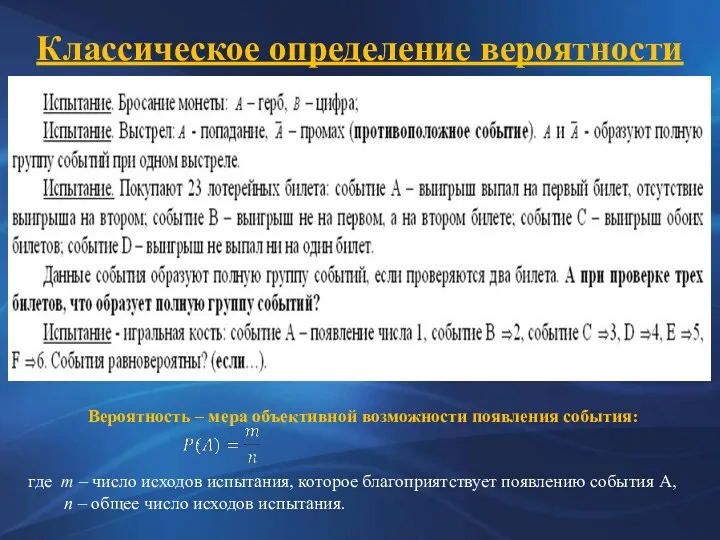

Классическое определение вероятности

Вероятность – мера объективной возможности появления

Классическое определение вероятности

Вероятность – мера объективной возможности появления

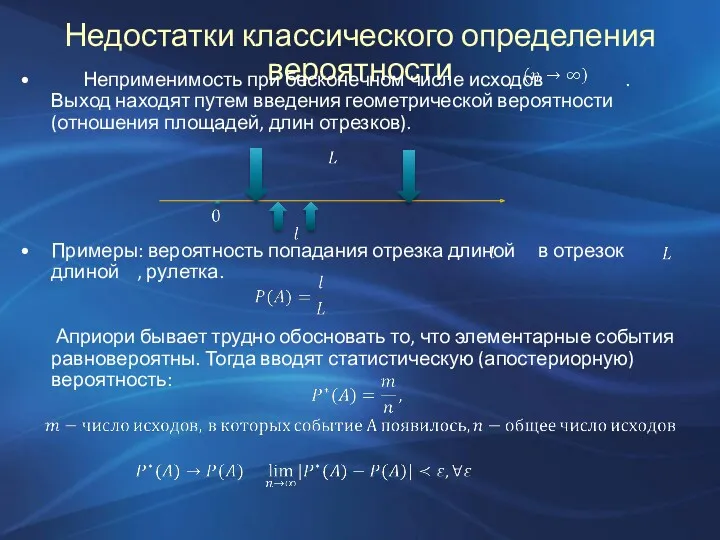

Недостатки классического определения вероятности

Неприменимость при бесконечном числе исходов . Выход

Недостатки классического определения вероятности

Неприменимость при бесконечном числе исходов . Выход

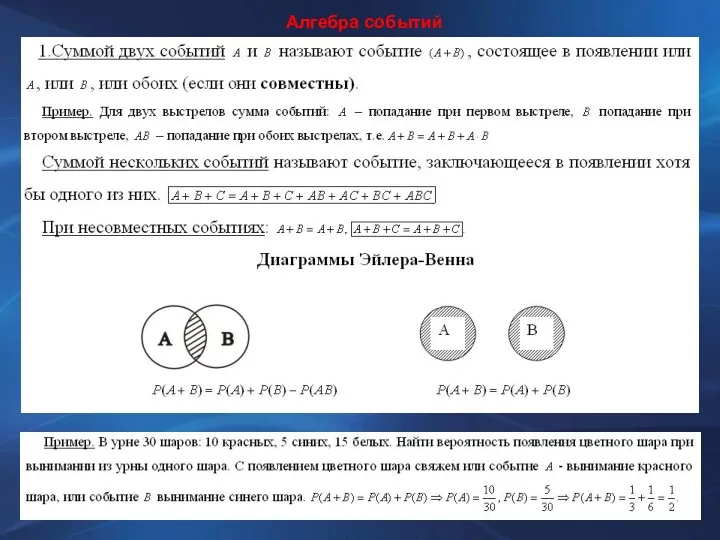

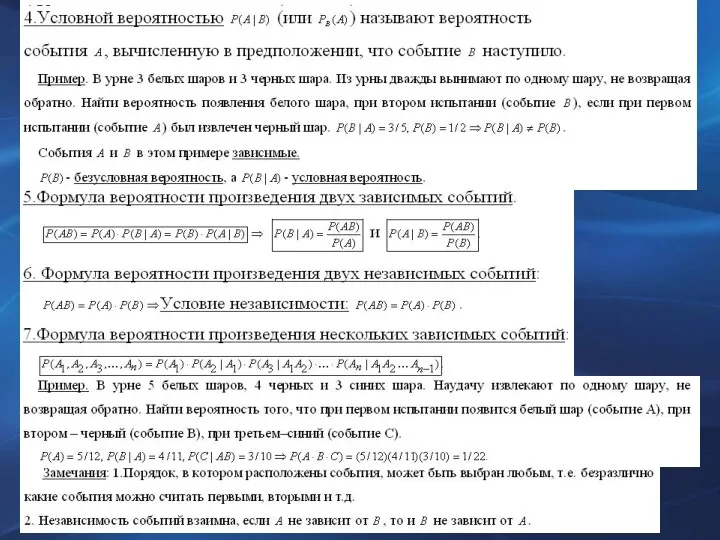

Алгебра событий

Алгебра событий

Алгебра событий

Алгебра событий

Алгебра событий

Алгебра событий

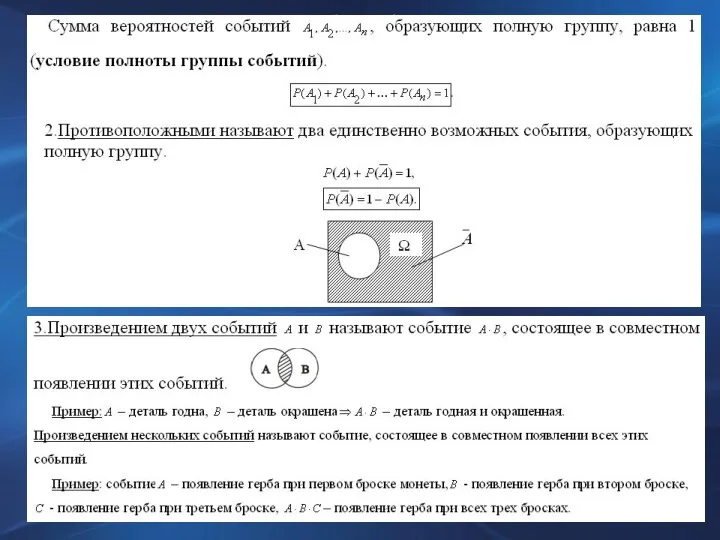

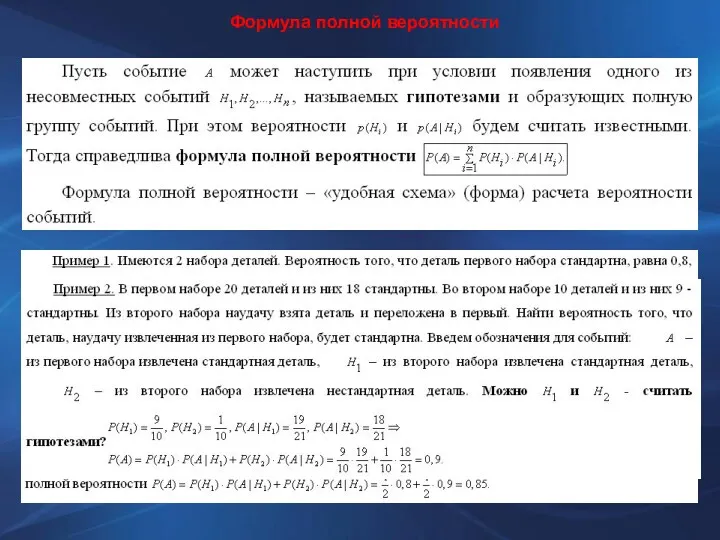

Формула полной вероятности

Формула полной вероятности

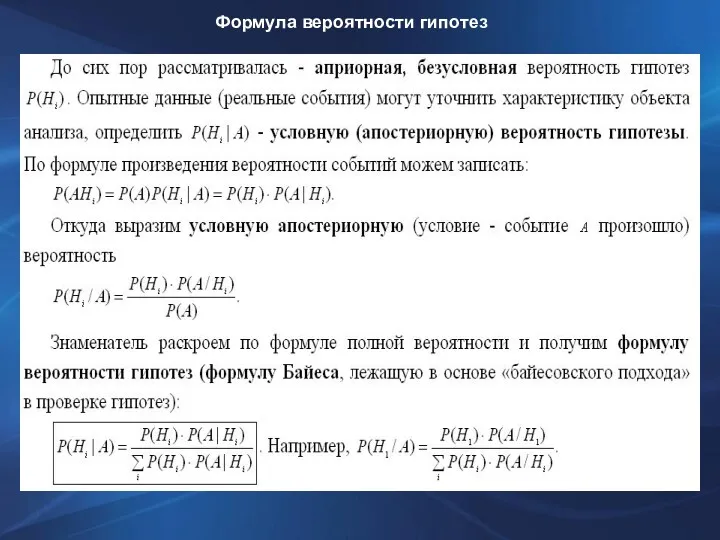

Формула вероятности гипотез

Формула вероятности гипотез

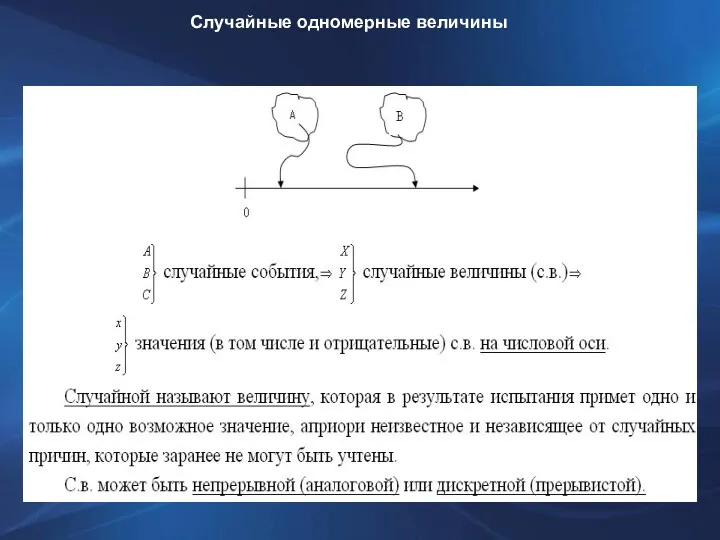

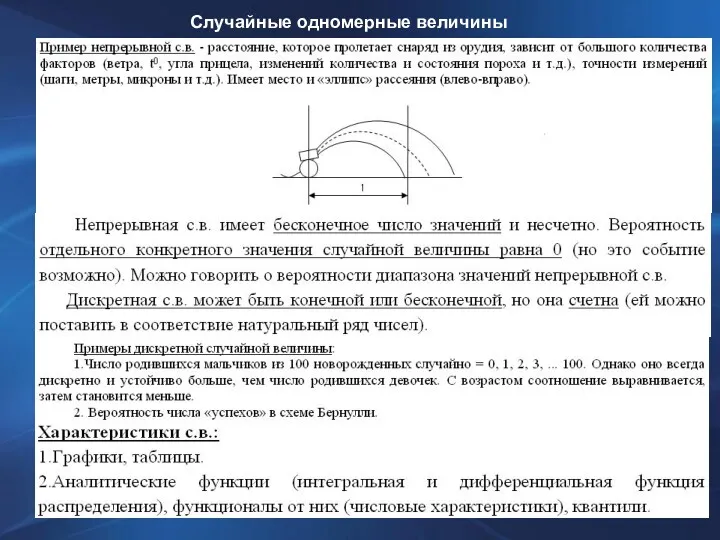

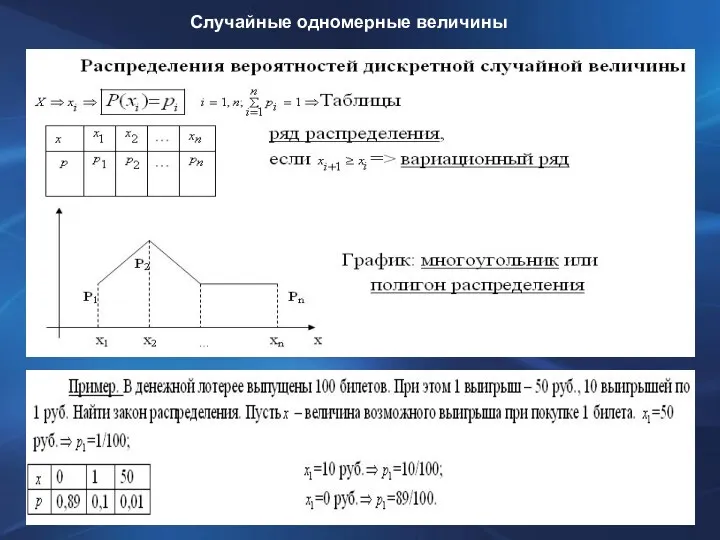

Случайные одномерные величины

Случайные одномерные величины

Случайные одномерные величины

Случайные одномерные величины

Случайные одномерные величины

Случайные одномерные величины

Случайные одномерные величины

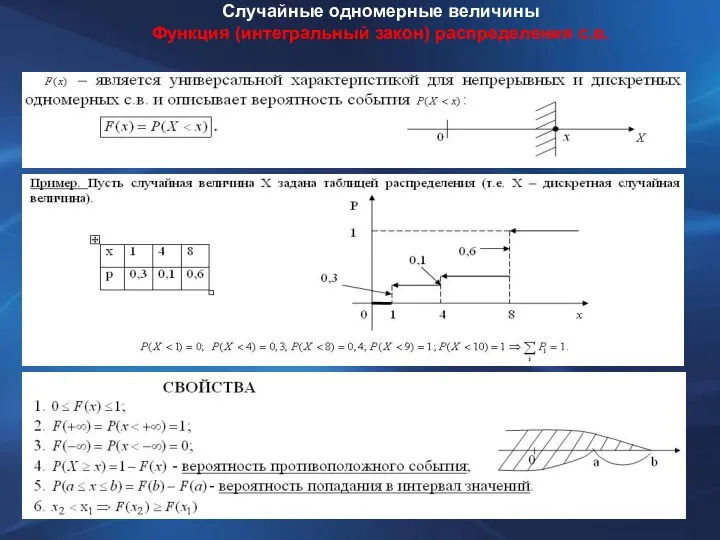

Функция (интегральный закон) распределения с.в.

Случайные одномерные величины

Функция (интегральный закон) распределения с.в.

Случайные одномерные величины

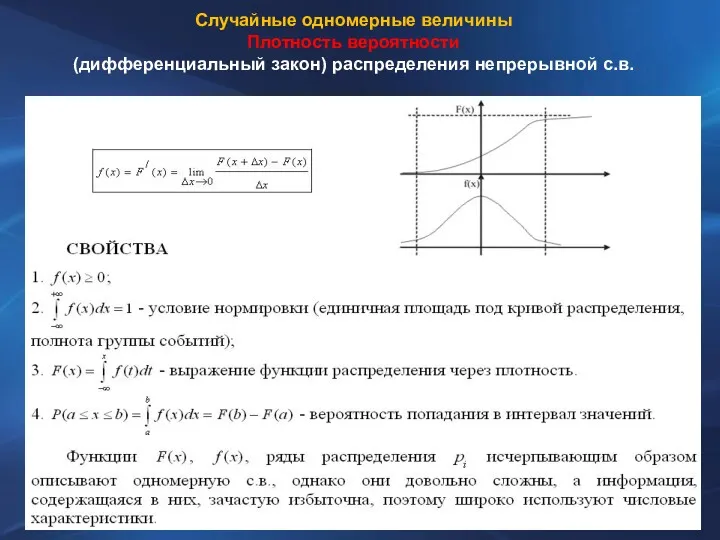

Плотность вероятности

(дифференциальный закон) распределения непрерывной с.в.

Случайные одномерные величины

Плотность вероятности

(дифференциальный закон) распределения непрерывной с.в.

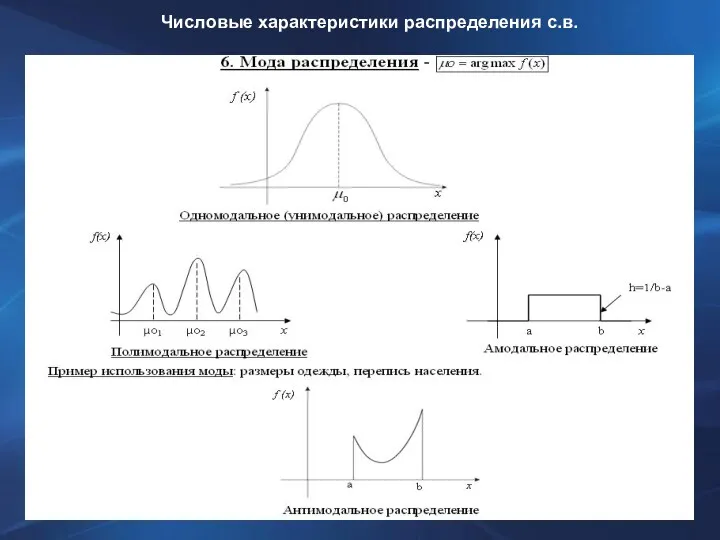

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с. в.

Числовые характеристики распределения с. в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

Числовые характеристики распределения с.в.

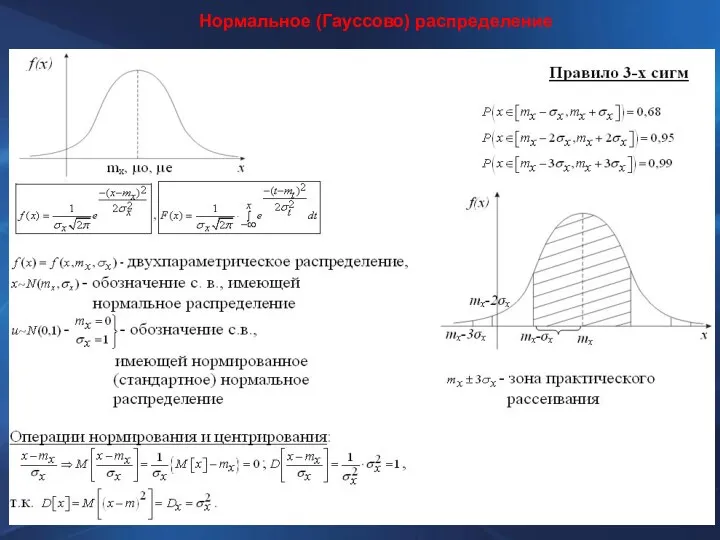

Нормальное (Гауссово) распределение

Нормальное (Гауссово) распределение

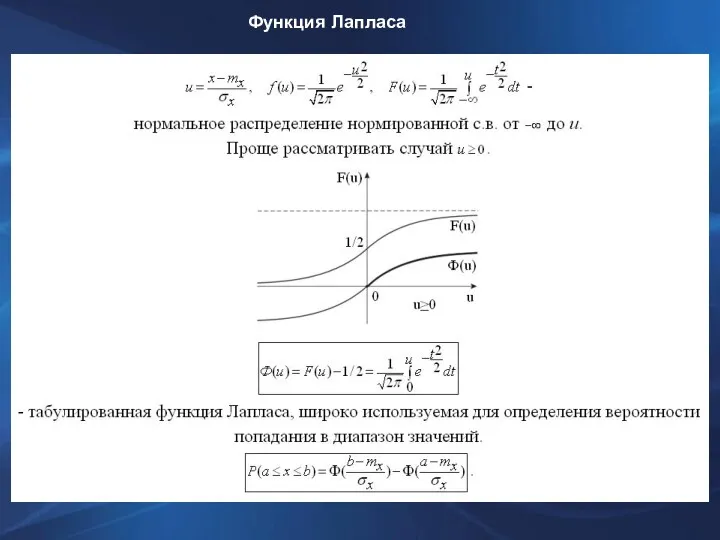

Функция Лапласа

Функция Лапласа

Сколько в пуде, соли. Познавательное чтение

Сколько в пуде, соли. Познавательное чтение Математика. Устный счёт.

Математика. Устный счёт. Свойства прямоугольного треугольника. Решение задач

Свойства прямоугольного треугольника. Решение задач Обратные задачи

Обратные задачи Ознайомлення з дією ділення

Ознайомлення з дією ділення Итоговый тест по математике, 4 класс, часть 1

Итоговый тест по математике, 4 класс, часть 1 Десяток. Лічба десятками

Десяток. Лічба десятками вероятность с теорией

вероятность с теорией Математическая игра Война 1812 года

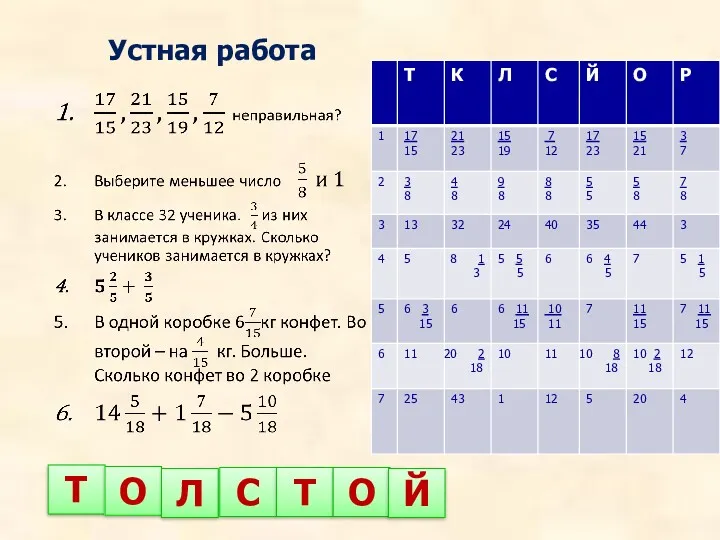

Математическая игра Война 1812 года Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Математика. 1 класс. Урок 22. Целое и части - Презентация

Математика. 1 класс. Урок 22. Целое и части - Презентация Двузначные числа. Сложение и вычитание

Двузначные числа. Сложение и вычитание Подготовка к ГИА по математике. Задания 7

Подготовка к ГИА по математике. Задания 7 Умножение и деление на 9

Умножение и деление на 9 Многоугольники. Параллелограмм. Свойства и признаки параллелограмма

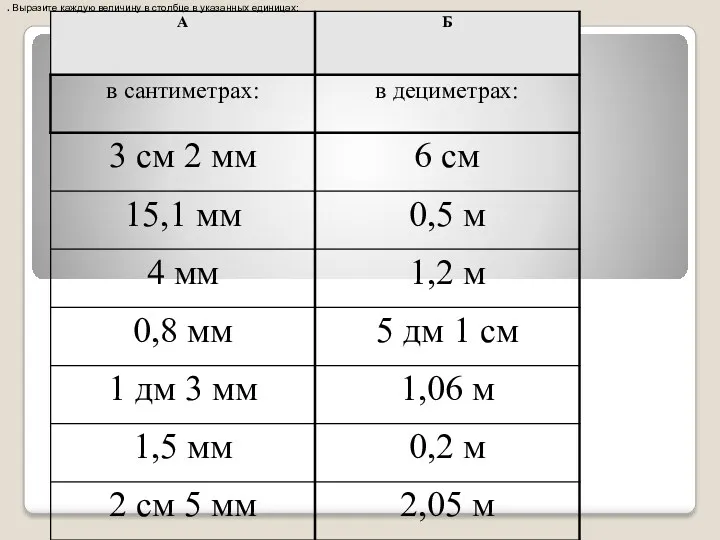

Многоугольники. Параллелограмм. Свойства и признаки параллелограмма Логические задачи

Логические задачи Круглые тела

Круглые тела Різницеве порівняння чисел. Задачі. Урок №60

Різницеве порівняння чисел. Задачі. Урок №60 Тренажер Сложение и вычитание с переходом через разряд 2 класс

Тренажер Сложение и вычитание с переходом через разряд 2 класс Статистические методы выявления корреляционной связи

Статистические методы выявления корреляционной связи Линейная функция, её свойства и график

Линейная функция, её свойства и график Сложение и вычитание трехзначных чисел

Сложение и вычитание трехзначных чисел Упрощение выражений

Упрощение выражений Правила сложения положительных и отрицательных чисел

Правила сложения положительных и отрицательных чисел Смешанные числа

Смешанные числа Объемы тел. Решение задач

Объемы тел. Решение задач Геометрические фигуры. Треугольник

Геометрические фигуры. Треугольник Лекция 9 по статистике. Выборочный метод в изучении социально-экономических явлений и процессов

Лекция 9 по статистике. Выборочный метод в изучении социально-экономических явлений и процессов