- Случайные величины, законы их распределения и числовые характеристики

Содержание

- 2. Основные вопросы: Понятие случайной величины. Закон распределения случайной величины. Числовые характеристики дискретных случайных величин.

- 3. Определение Случайной величиной называется переменная величина, которая в результате опыта может принимать то или иное значение,

- 4. Определение Дискретной случайной величиной называется такая величина, которая в результате опыта может принимать определенные значения с

- 5. Определение Непрерывной случайной величиной называется такая величина, которая может принимать любые значения из некоторого конечного или

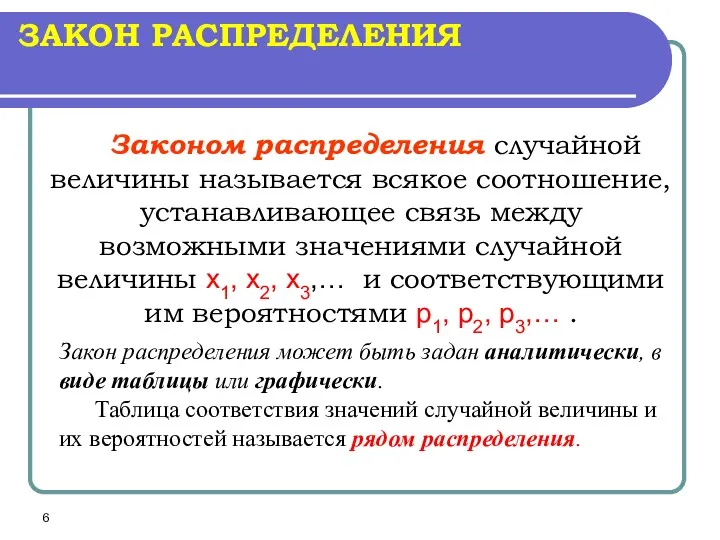

- 6. ЗАКОН РАСПРЕДЕЛЕНИЯ Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины

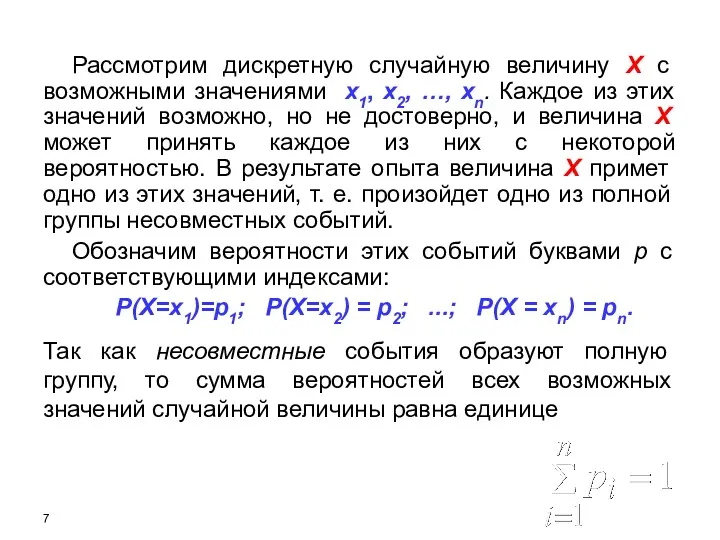

- 7. Рассмотрим дискретную случайную величину X с возможными значениями x1, х2, …, хn. Каждое из этих значений

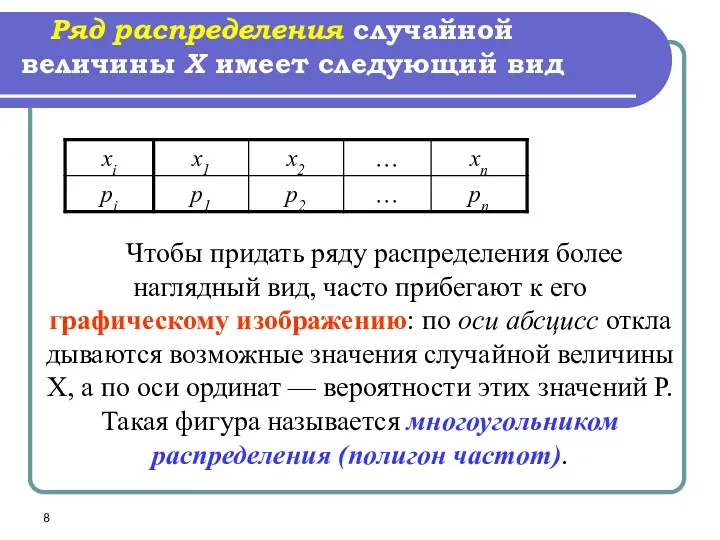

- 8. Ряд распределения случайной величины X имеет следующий вид Чтобы придать ряду распределения более наглядный вид, часто

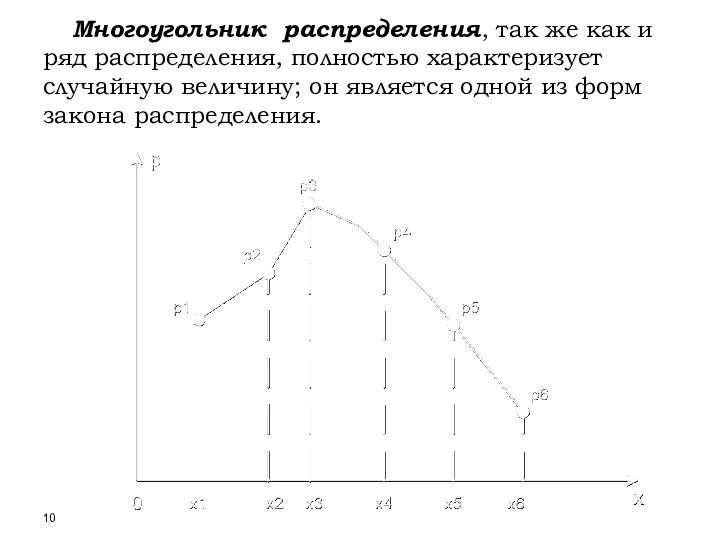

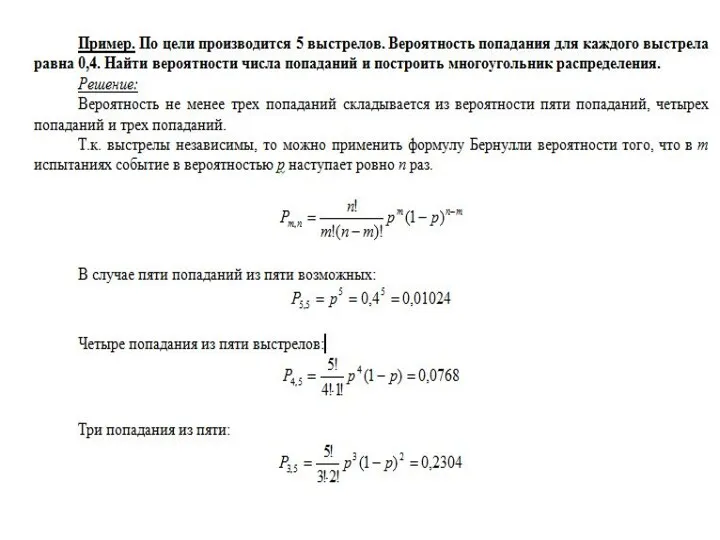

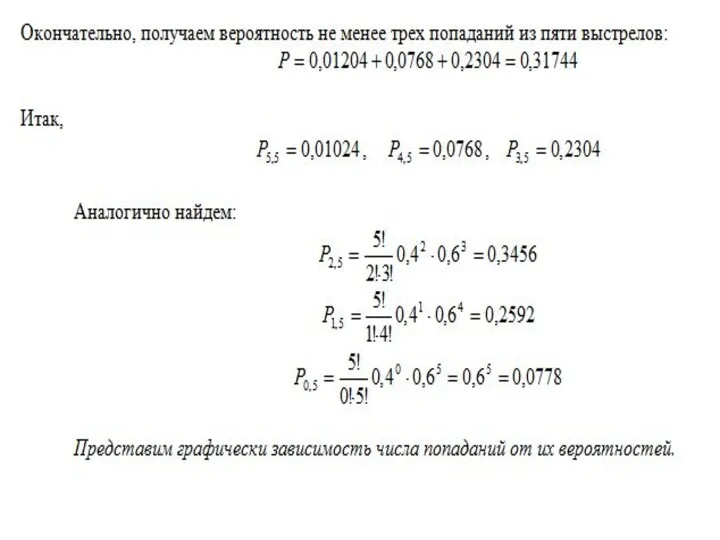

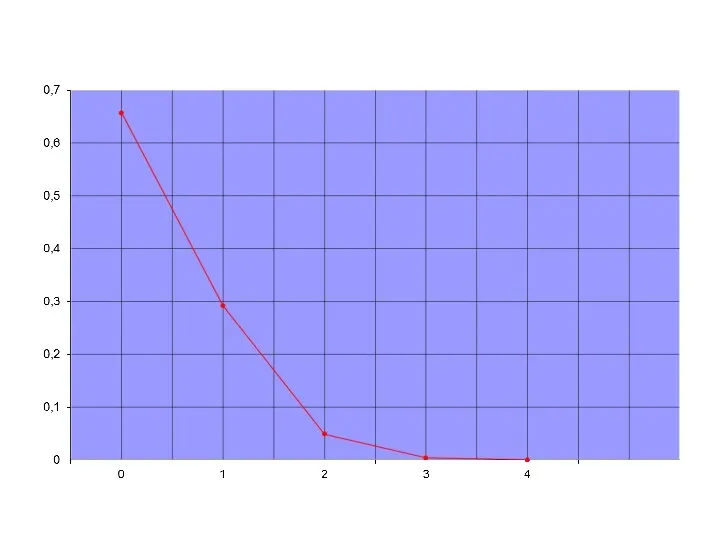

- 10. Многоугольник распределения, так же как и ряд распределения, полностью характеризует случайную величину; он является одной из

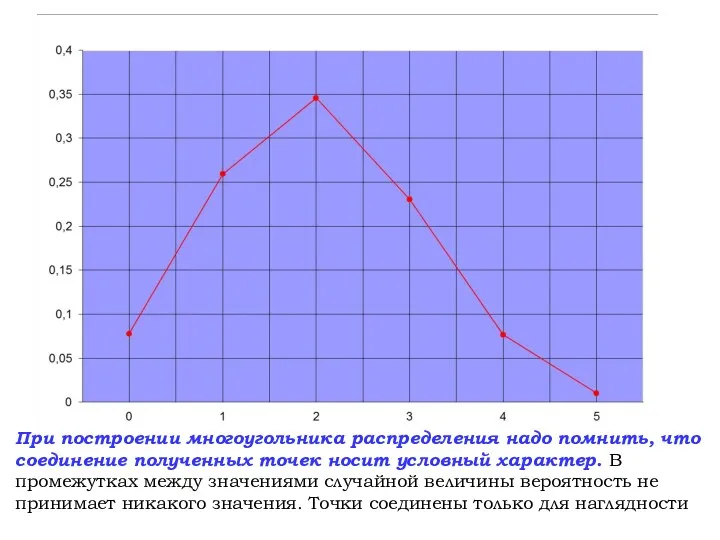

- 13. При построении многоугольника распределения надо помнить, что соединение полученных точек носит условный характер. В промежутках между

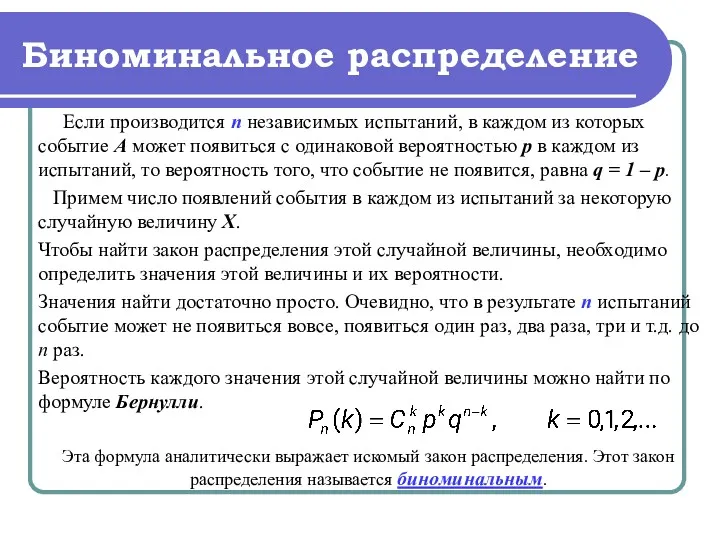

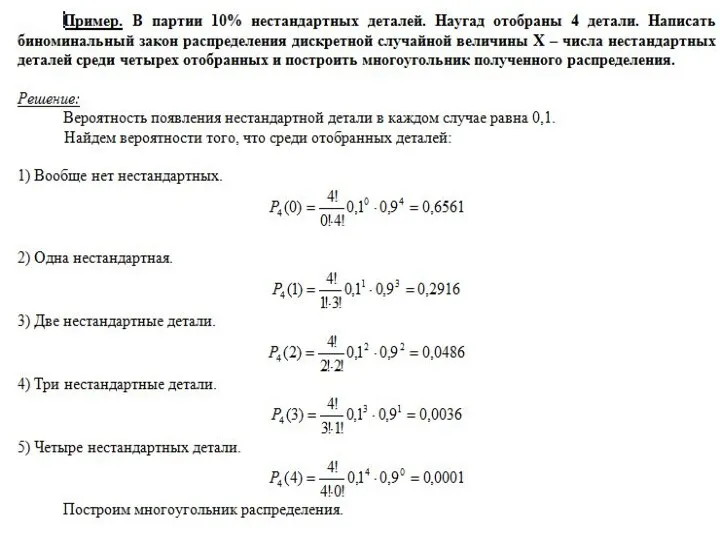

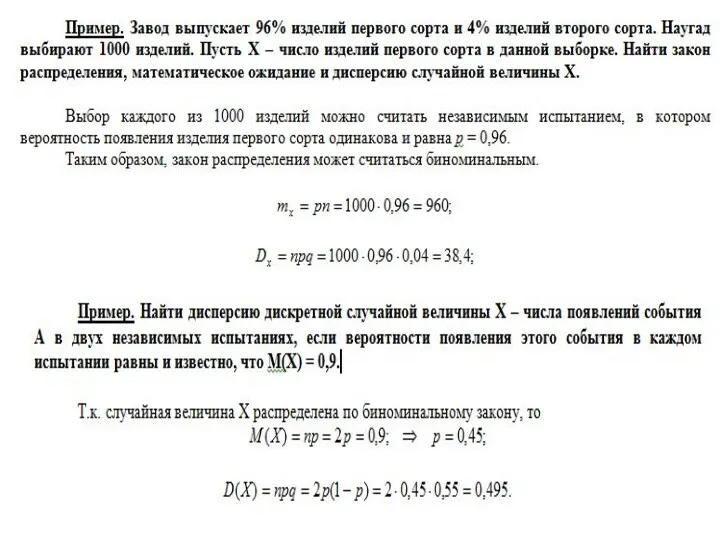

- 14. Биноминальное распределение Если производится п независимых испытаний, в каждом из которых событие А может появиться с

- 17. Числовые характеристики дискретных случайных величин

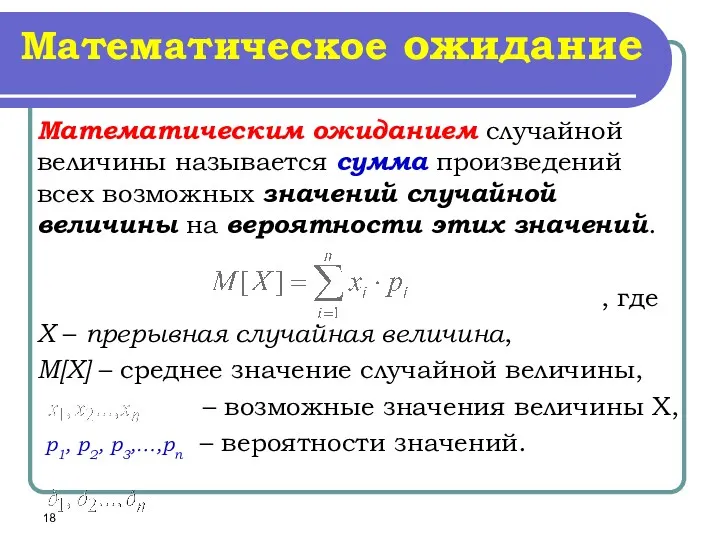

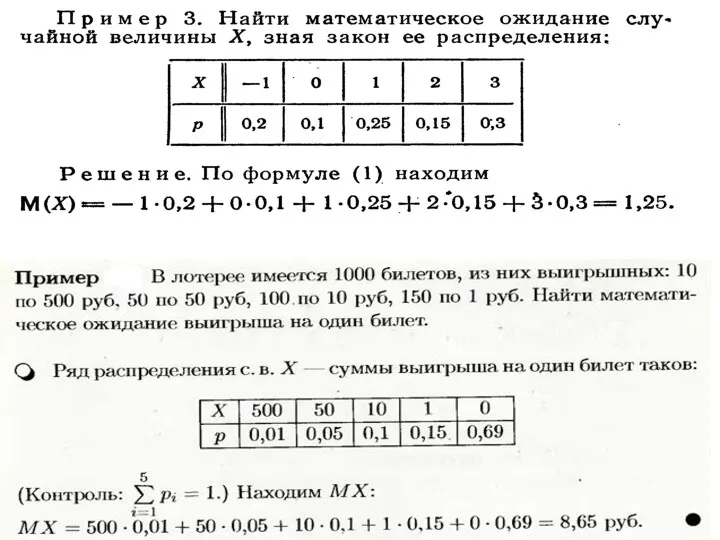

- 18. Математическое ожидание Математическим ожиданием случайной величины называется сумма произведений всех возможных значений случайной величины на вероятности

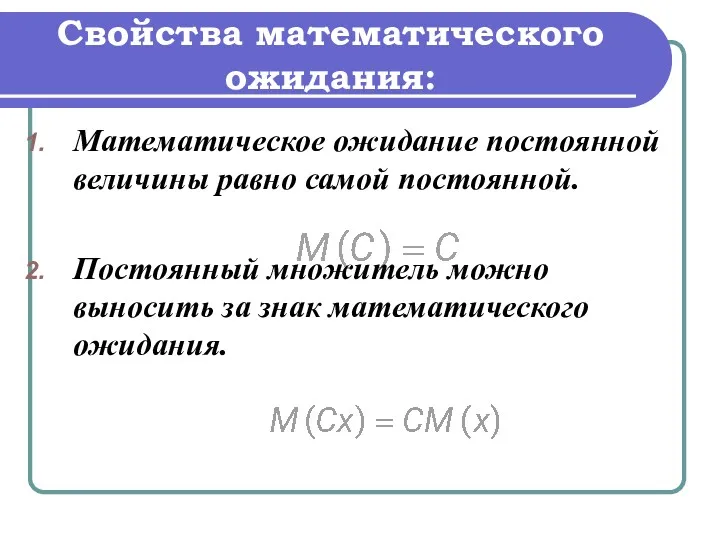

- 20. Свойства математического ожидания: Математическое ожидание постоянной величины равно самой постоянной. Постоянный множитель можно выносить за знак

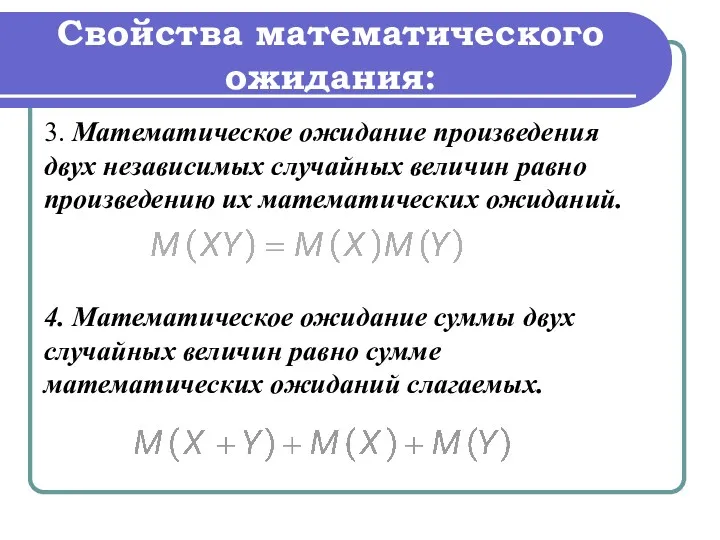

- 21. 3. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий. 4. Математическое ожидание

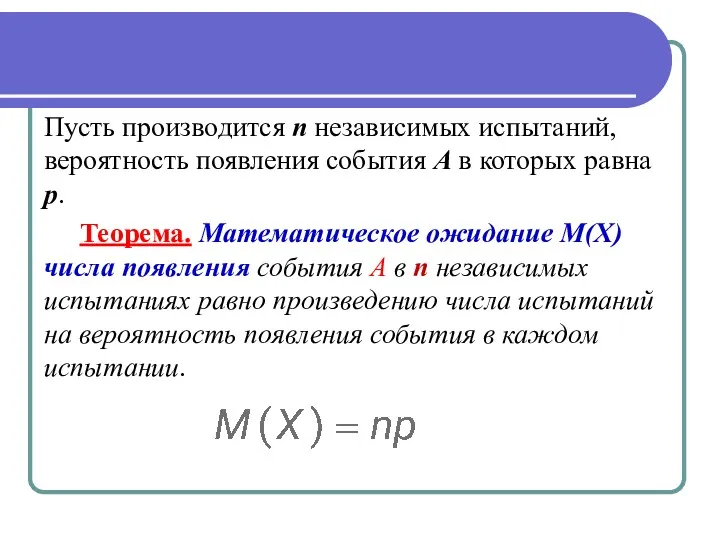

- 22. Пусть производится п независимых испытаний, вероятность появления события А в которых равна р. Теорема. Математическое ожидание

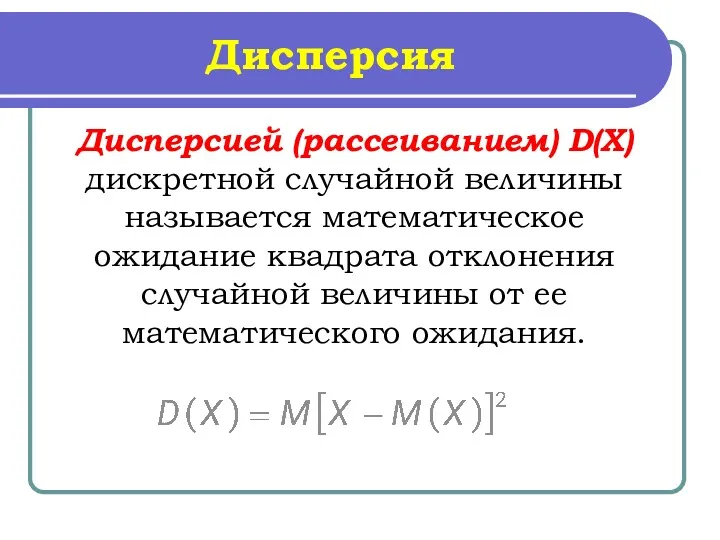

- 23. Дисперсия Дисперсией (рассеиванием) D(X) дискретной случайной величины называется математическое ожидание квадрата отклонения случайной величины от ее

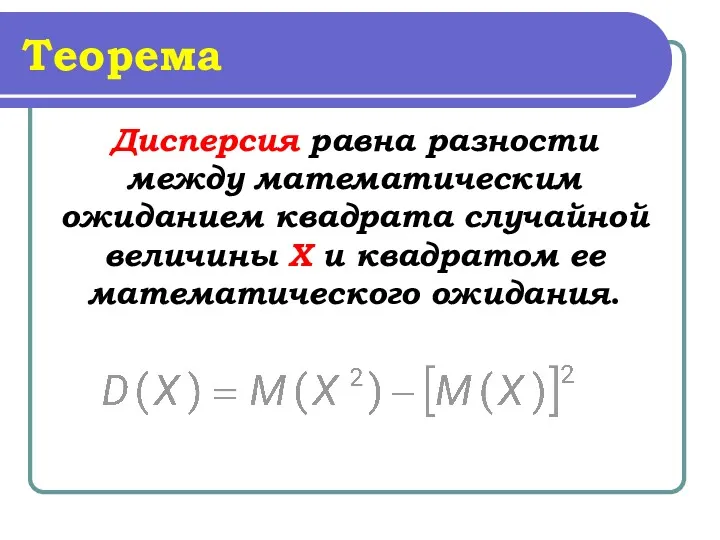

- 25. Теорема Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и квадратом ее математического ожидания.

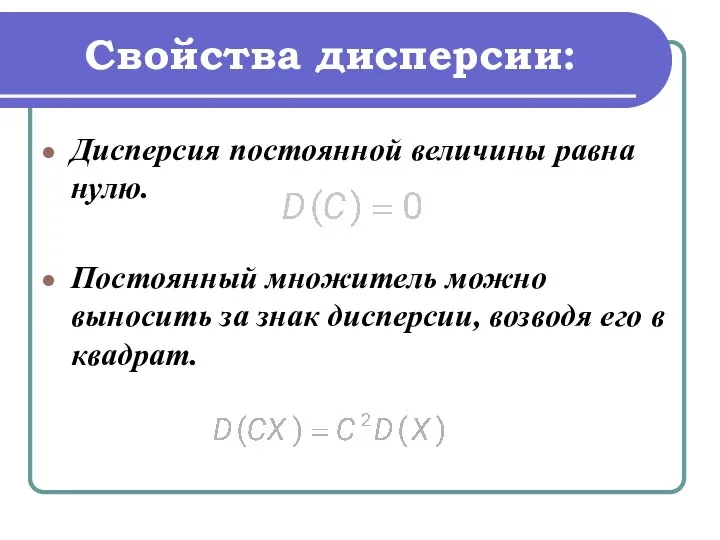

- 26. Свойства дисперсии: Дисперсия постоянной величины равна нулю. Постоянный множитель можно выносить за знак дисперсии, возводя его

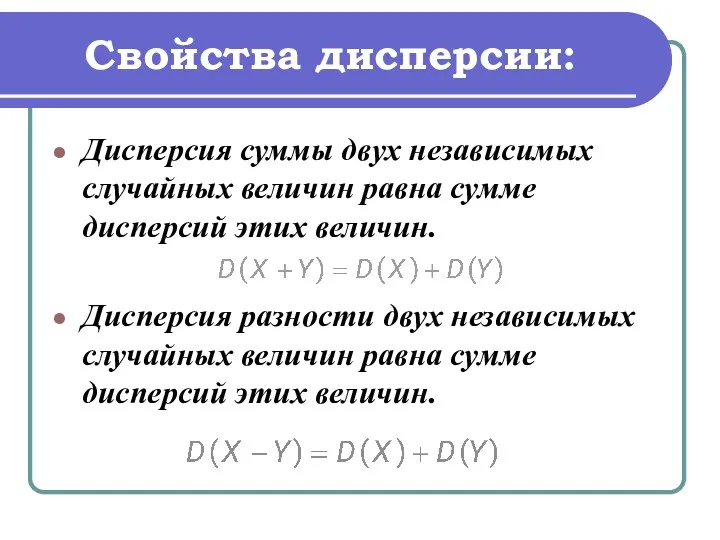

- 27. Свойства дисперсии: Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих величин. Дисперсия разности двух

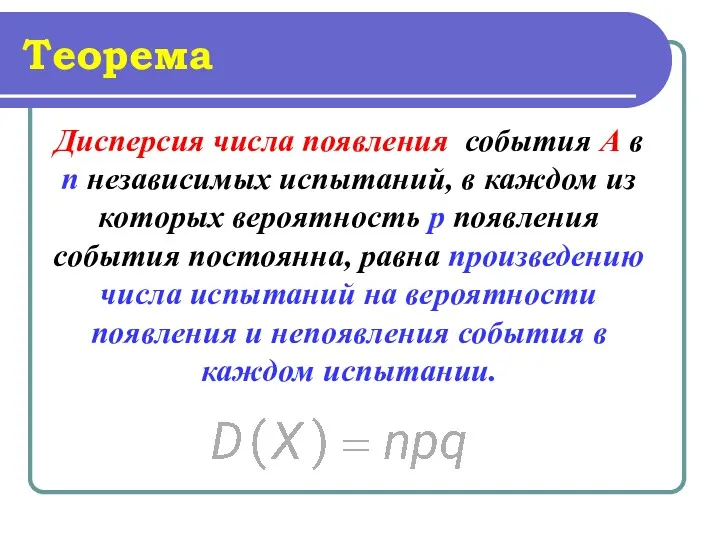

- 28. Теорема Дисперсия числа появления события А в п независимых испытаний, в каждом из которых вероятность р

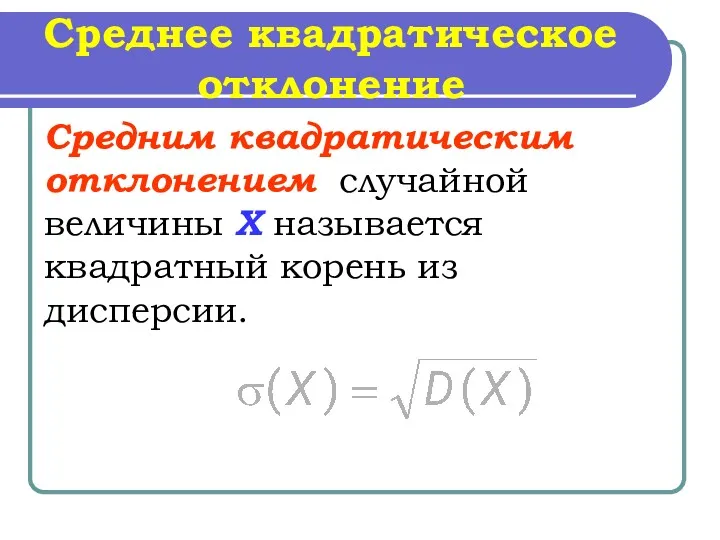

- 29. Среднее квадратическое отклонение Средним квадратическим отклонением случайной величины Х называется квадратный корень из дисперсии.

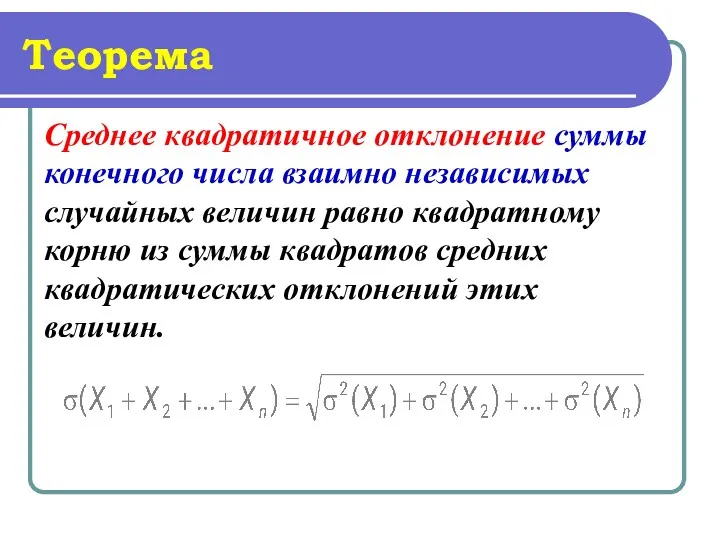

- 30. Теорема Среднее квадратичное отклонение суммы конечного числа взаимно независимых случайных величин равно квадратному корню из суммы

- 32. Домашнее задание: 1. Письменный Д.Т. Конспект лекций по теории вероятности, математической статистики и случайным процессам./Д. Письменный.

- 34. Скачать презентацию

Основные вопросы:

Понятие случайной величины. Закон распределения случайной величины.

Числовые характеристики дискретных случайных

Основные вопросы:

Понятие случайной величины. Закон распределения случайной величины.

Числовые характеристики дискретных случайных

Определение

Случайной величиной называется переменная величина, которая в результате опыта может принимать

Определение

Случайной величиной называется переменная величина, которая в результате опыта может принимать

Определение

Дискретной случайной величиной называется такая величина, которая в результате опыта может

Определение

Дискретной случайной величиной называется такая величина, которая в результате опыта может

Определение

Непрерывной случайной величиной называется такая величина, которая может принимать любые значения

Определение

Непрерывной случайной величиной называется такая величина, которая может принимать любые значения

ЗАКОН РАСПРЕДЕЛЕНИЯ

Законом распределения случайной величины называется всякое соотношение, устанавливающее

ЗАКОН РАСПРЕДЕЛЕНИЯ

Законом распределения случайной величины называется всякое соотношение, устанавливающее

Рассмотрим дискретную случайную величину X с возможными значениями x1, х2, …,

Рассмотрим дискретную случайную величину X с возможными значениями x1, х2, …,

Ряд распределения случайной величины X имеет следующий вид

Чтобы придать ряду распределения

Ряд распределения случайной величины X имеет следующий вид

Чтобы придать ряду распределения

Многоугольник распределения, так же как и ряд распределения, полностью характеризует случайную

Многоугольник распределения, так же как и ряд распределения, полностью характеризует случайную

При построении многоугольника распределения надо помнить, что соединение полученных точек носит

При построении многоугольника распределения надо помнить, что соединение полученных точек носит

Биноминальное распределение

Если производится п независимых испытаний, в каждом из которых

Биноминальное распределение

Если производится п независимых испытаний, в каждом из которых

Числовые характеристики дискретных случайных величин

Числовые характеристики дискретных случайных величин

Математическое ожидание

Математическим ожиданием случайной величины называется сумма произведений всех возможных значений

Математическое ожидание

Математическим ожиданием случайной величины называется сумма произведений всех возможных значений

Свойства математического ожидания:

Математическое ожидание постоянной величины равно самой постоянной.

Постоянный множитель можно

Свойства математического ожидания:

Математическое ожидание постоянной величины равно самой постоянной.

Постоянный множитель можно

3. Математическое ожидание произведения двух независимых случайных величин равно произведению их

3. Математическое ожидание произведения двух независимых случайных величин равно произведению их

Пусть производится п независимых испытаний, вероятность появления события А в которых

Пусть производится п независимых испытаний, вероятность появления события А в которых

Дисперсия

Дисперсией (рассеиванием) D(X) дискретной случайной величины называется математическое ожидание квадрата отклонения

Дисперсия

Дисперсией (рассеиванием) D(X) дискретной случайной величины называется математическое ожидание квадрата отклонения

Теорема

Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и

Теорема

Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и

Свойства дисперсии:

Дисперсия постоянной величины равна нулю.

Постоянный множитель можно выносить за знак

Свойства дисперсии:

Дисперсия постоянной величины равна нулю.

Постоянный множитель можно выносить за знак

Свойства дисперсии:

Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих

Свойства дисперсии:

Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих

Теорема

Дисперсия числа появления события А в п независимых испытаний, в каждом

Теорема

Дисперсия числа появления события А в п независимых испытаний, в каждом

Среднее квадратическое отклонение

Средним квадратическим отклонением случайной величины Х называется квадратный корень

Среднее квадратическое отклонение

Средним квадратическим отклонением случайной величины Х называется квадратный корень

Теорема

Среднее квадратичное отклонение суммы конечного числа взаимно независимых случайных величин равно

Теорема

Среднее квадратичное отклонение суммы конечного числа взаимно независимых случайных величин равно

Домашнее задание:

1. Письменный Д.Т. Конспект лекций по теории вероятности, математической статистики

Домашнее задание:

1. Письменный Д.Т. Конспект лекций по теории вероятности, математической статистики

Понятие предела функции

Понятие предела функции Конспект урока математики в 1 классе тема Задача УМК Школа России

Конспект урока математики в 1 классе тема Задача УМК Школа России Площадь параллелограмма

Площадь параллелограмма Произведение целых чисел

Произведение целых чисел Математический морской бой

Математический морской бой Контрольная работа

Контрольная работа Движение. Урок геометрии. 9 класс

Движение. Урок геометрии. 9 класс Свойства действий с рациональными числами

Свойства действий с рациональными числами Умножение натуральных чисел и их свойства

Умножение натуральных чисел и их свойства Сан аралықтары

Сан аралықтары Площадь круга

Площадь круга Подобие треугольников. Признаки подобия треугольников (8 класс)

Подобие треугольников. Признаки подобия треугольников (8 класс) Решение задач на графики с прямой у=кх

Решение задач на графики с прямой у=кх Піраміда

Піраміда Случайная величина. Закон распределения случайной величины. Числовые характеристики случайной величины

Случайная величина. Закон распределения случайной величины. Числовые характеристики случайной величины Увеличить на... Уменьшить на

Увеличить на... Уменьшить на Шкалирование. Создание последовательного ряда, на котором размещаются измеряемые объекты

Шкалирование. Создание последовательного ряда, на котором размещаются измеряемые объекты Решение задач экономического характера

Решение задач экономического характера Қарапайым математикалық ұғымдарды қалыптастыру әдістемесі бойынша қолданылатын дидактикалық-электронды ойындар жинағы

Қарапайым математикалық ұғымдарды қалыптастыру әдістемесі бойынша қолданылатын дидактикалық-электронды ойындар жинағы Задачи на построение. 7 класс

Задачи на построение. 7 класс Координатная плоскость

Координатная плоскость Натуральные числа. Демонстрационный материал. 5 класс

Натуральные числа. Демонстрационный материал. 5 класс Единицы площадей

Единицы площадей Вероятность по материалам открытого банка задач ЕГЭ по математике

Вероятность по материалам открытого банка задач ЕГЭ по математике Начертательная геометрия

Начертательная геометрия Компоненты действия деления

Компоненты действия деления Кому нужна математика

Кому нужна математика Учимся определять время по часам Цели: знакомство с приемами определения времени по часам.

Учимся определять время по часам Цели: знакомство с приемами определения времени по часам.