- Статистические методы изучения взаимосвязи социально-экономических явлений. (Лекция 4)

Содержание

- 2. План лекции: 1. Виды связей между явлениями 2. Простейшие методы изучения стохастических связей 3. Статистическое моделирование

- 3. 1. Виды связей между явлениями Знание характера и силы связей позволяет управлять социально-экономическими явлениями и процессами

- 4. Среди многих форм связей важнейшей является причинная. Причинно-следственные отношения - это связь явлений и процессов, когда

- 5. Между различными явлениями и их признаками выделяют два типа связей: функциональную (жестко детерминированную) и статистическую (стохастически

- 6. Связь признака у с признаком х называется функциональной, если каждому возможному значению независимого признака х соответствует

- 7. Стохастическая связь- это связь между величинами, при которой одна из них, случайная величина у, реагирует на

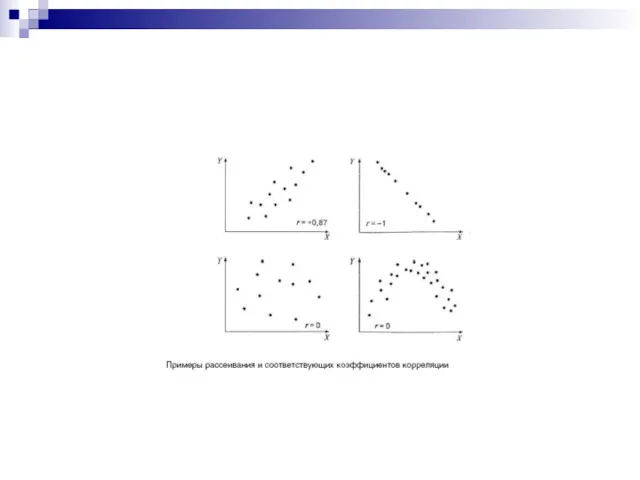

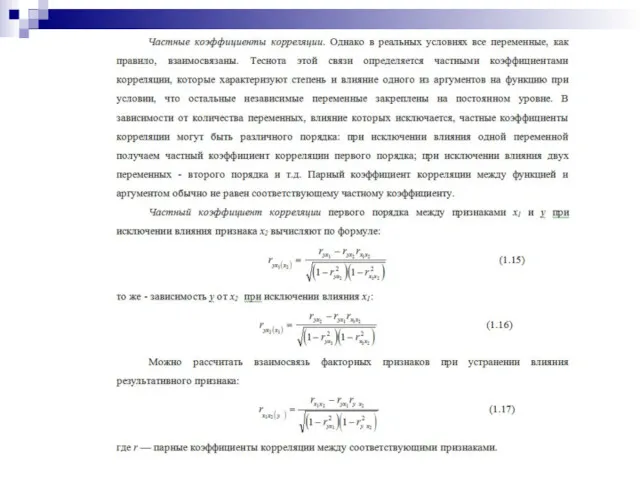

- 8. Частные случаи стохастических связей- это корреляционная и регрессионная. Корреляция- это статистическая зависимость между случайными величинами, не

- 9. Прямые и обратные связи. Прямолинейные и криволинейные связи. Однофакторные и многофакторные связи.

- 10. 2. Простейшие методы изучения стохастических связей. Метод сопоставления двух параллельных рядов. Метод аналитических группировок

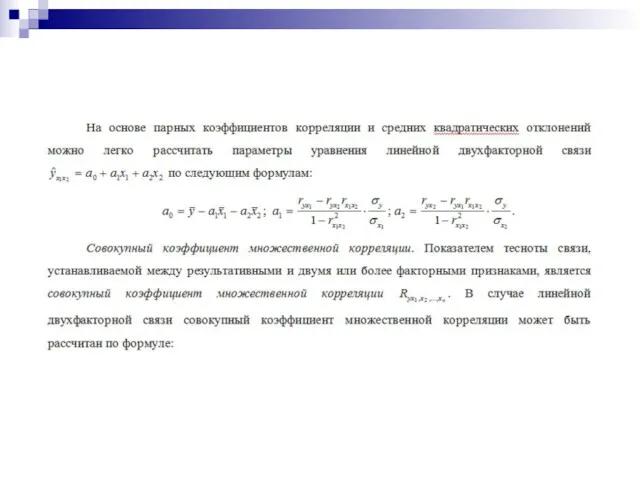

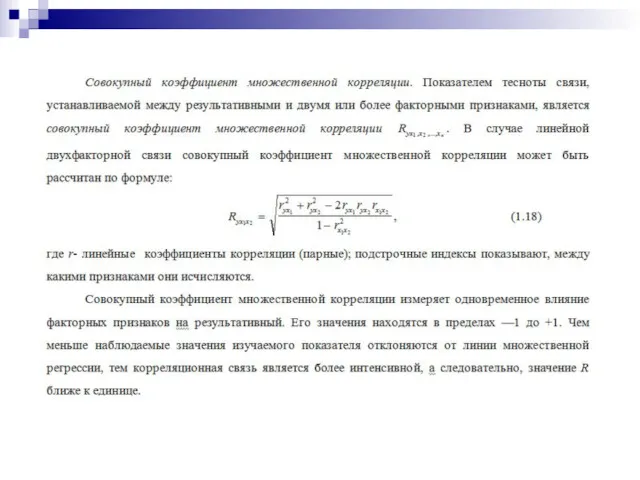

- 11. 3. Статистическое моделирование связи методом корреляционного и регрессионного анализа. а) Двухмерная линейная модель корреляционного и регрессионного

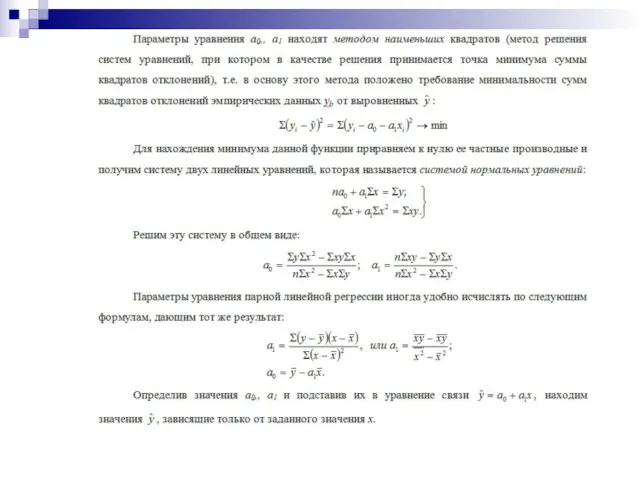

- 12. Выбор типа функции может опираться на теоретические знания об изучаемом явлении, опыт предыдущих аналогичных исследований, или

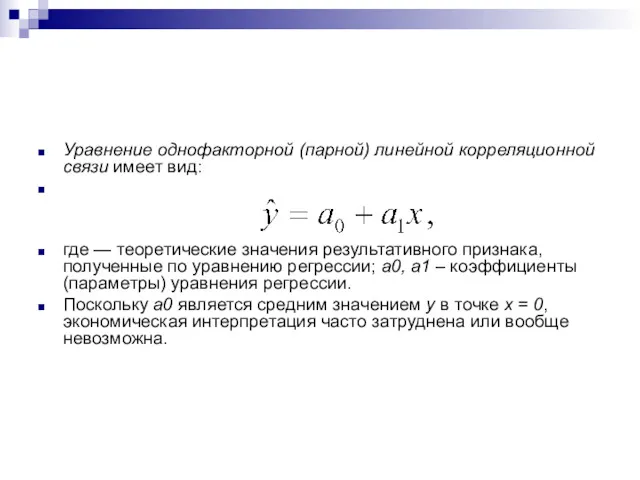

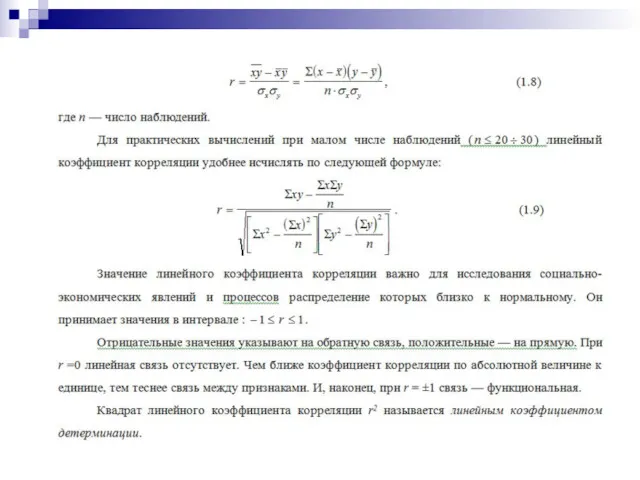

- 15. Уравнение однофакторной (парной) линейной корреляционной связи имеет вид: где — теоретические значения результативного признака, полученные по

- 16. Интерпретация: Коэффициент парной линейной регрессии а1 имеет смысл показателя силы связи между вариацией факторного признака х

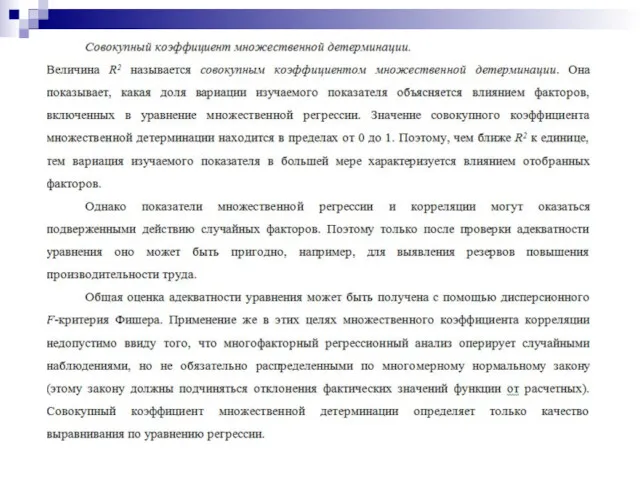

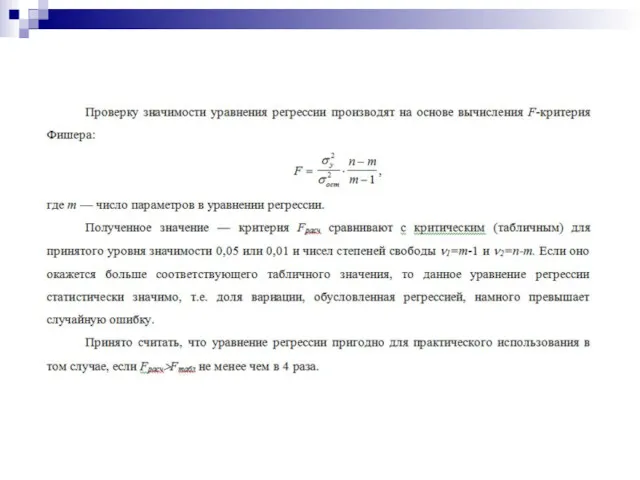

- 18. Проверка адекватности регрессионной модели. Для практического использования моделей регрессии большое значение имеет их адекватность, т.е. соответствие

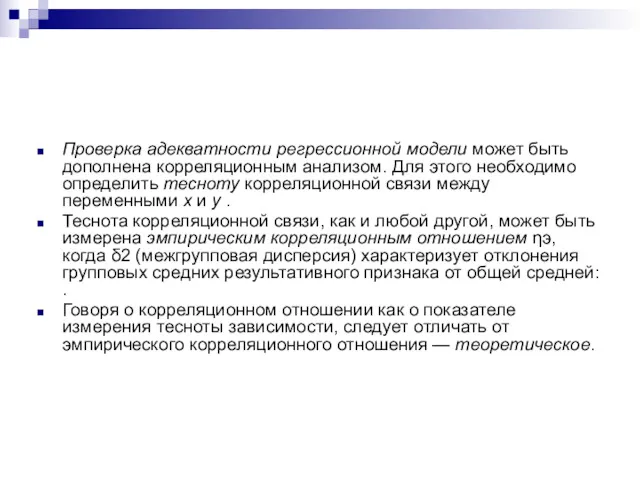

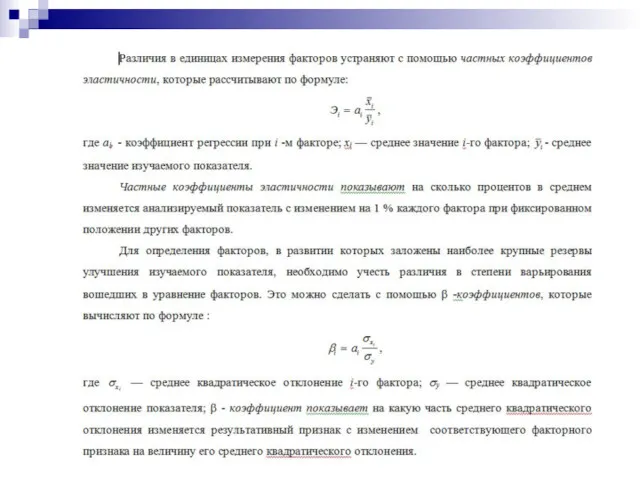

- 20. Проверка адекватности регрессионной модели может быть дополнена корреляционным анализом. Для этого необходимо определить тесноту корреляционной связи

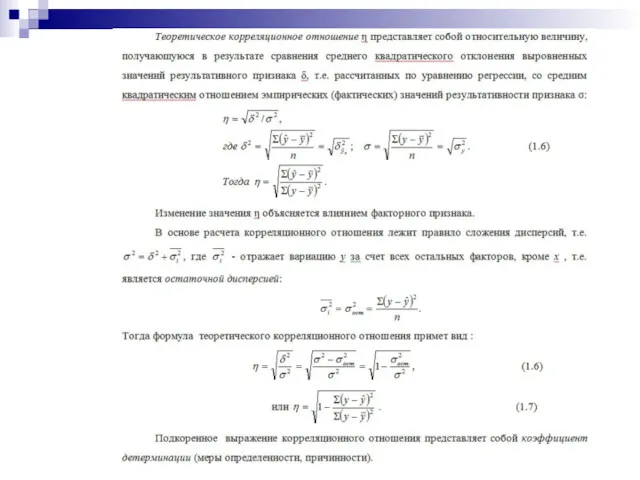

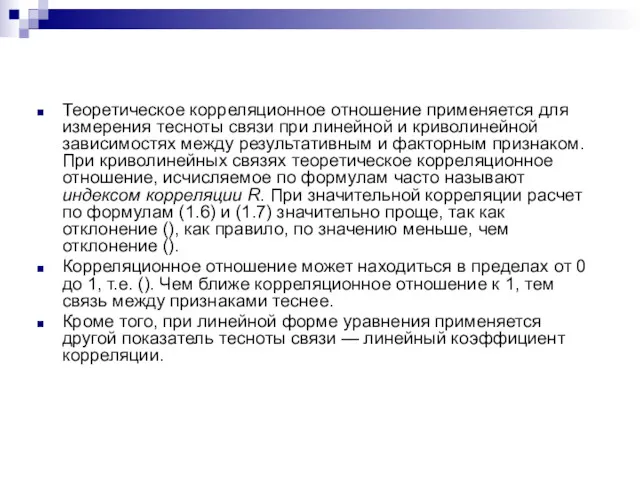

- 22. Теоретическое корреляционное отношение применяется для измерения тесноты связи при линейной и криволинейной зависимостях между результативным и

- 24. Факт совпадений и несовпадений значений теоретического корреляционного отношения η и линейного коэффициента корреляции r используется для

- 25. Показатели тесноты связи, исчисленные по данным сравнительно небольшой статистической совокупности, могут искажаться действием случайных причин. Это

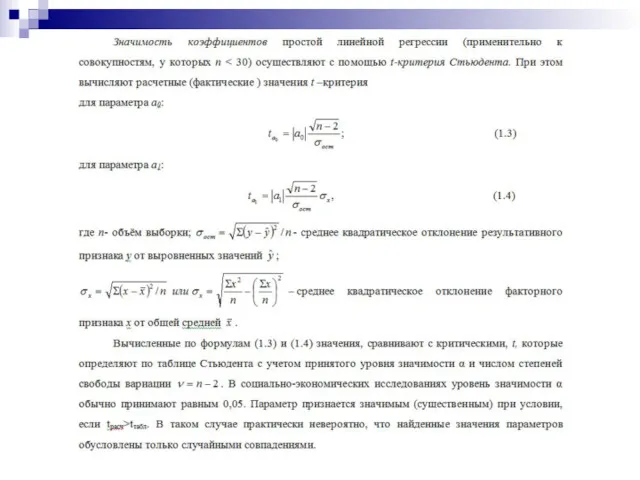

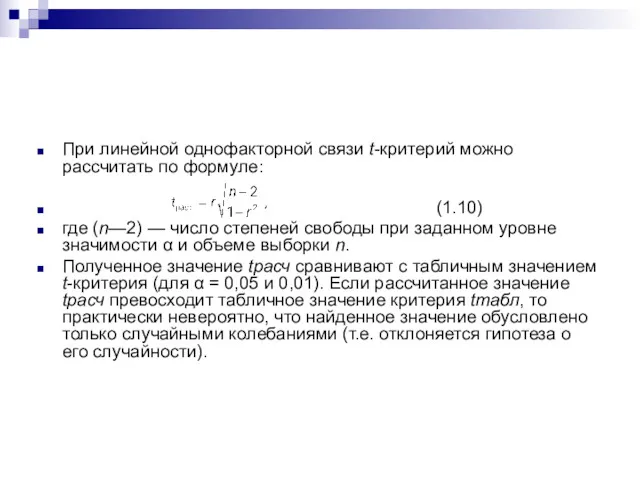

- 26. При линейной однофакторной связи t-критерий можно рассчитать по формуле: (1.10) где (n—2) — число степеней свободы

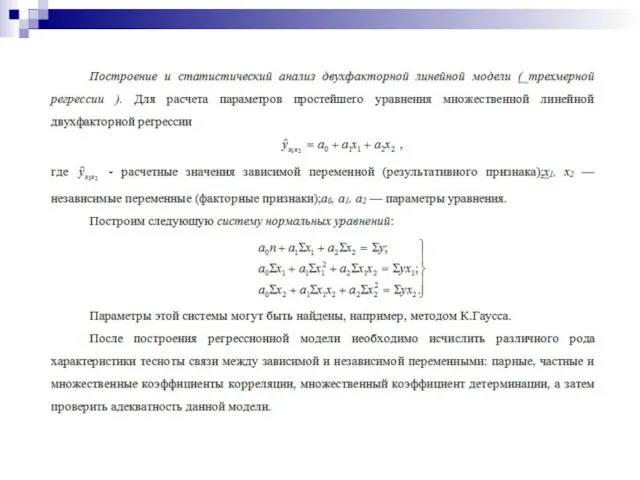

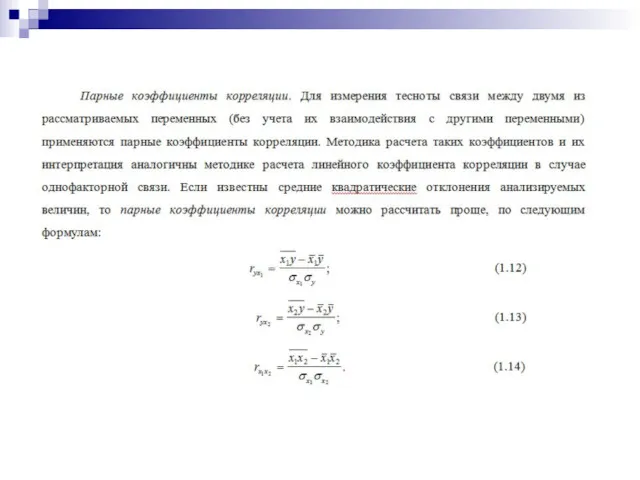

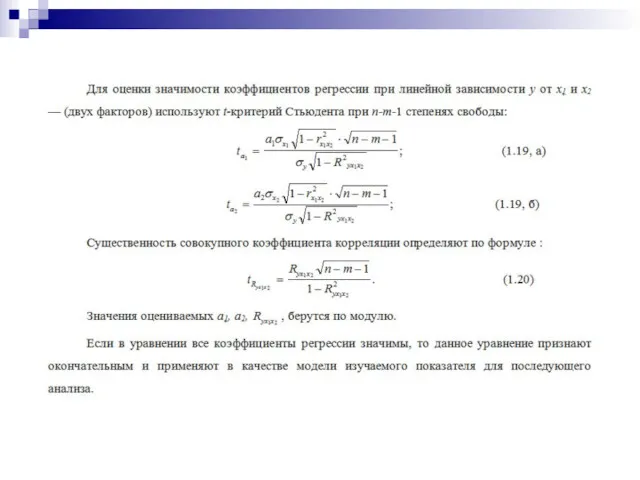

- 27. б) Многофакторный корреляционный и регрессионный анализ. Между факторами существуют сложные взаимосвязи, поэтому их влияние комплексное и

- 28. Математически задача формулируется следующим образом. Требуется найти аналитическое выражение, наилучшим образом отражающее установленную теоретическим анализом связь

- 37. Оценку значимости коэффициентов регрессии с помощью t-критерия используют для завершения отбора существенных факторов в процессе многошагового

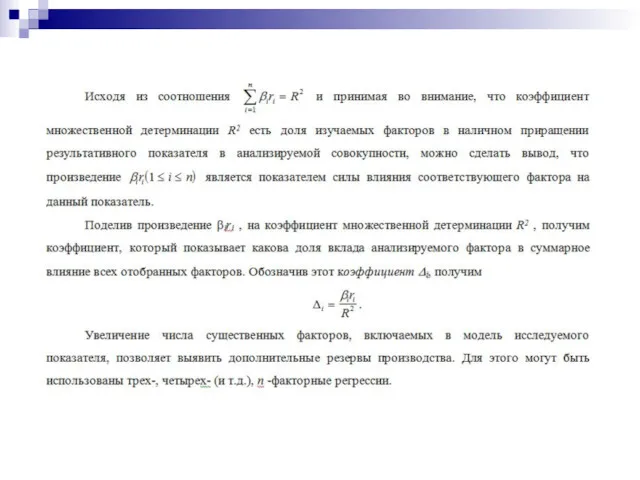

- 38. Однако на основе коэффициентов регрессии нельзя сказать какой из факторных признаков оказывает наибольшее влияние на результативный

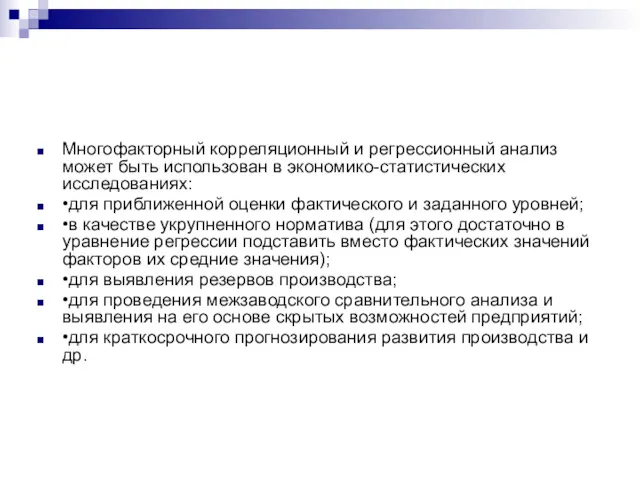

- 41. Многофакторный корреляционный и регрессионный анализ может быть использован в экономико-статистических исследованиях: •для приближенной оценки фактического и

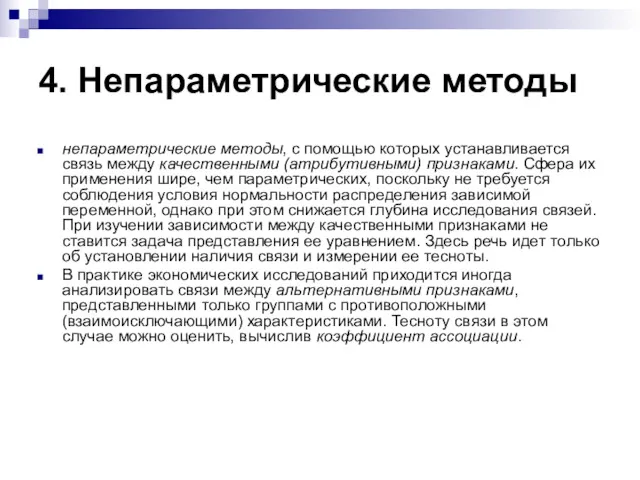

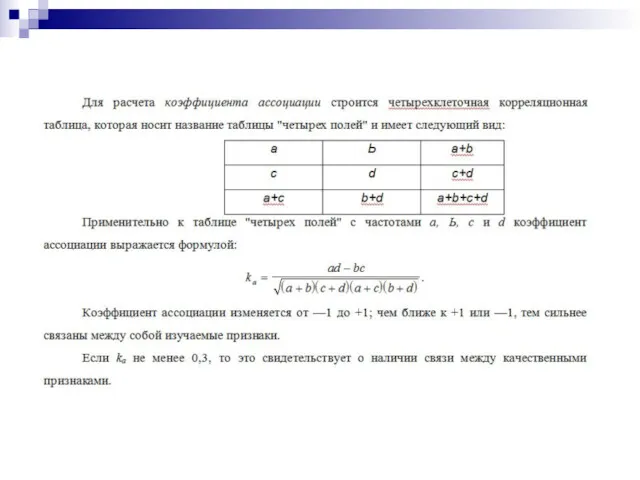

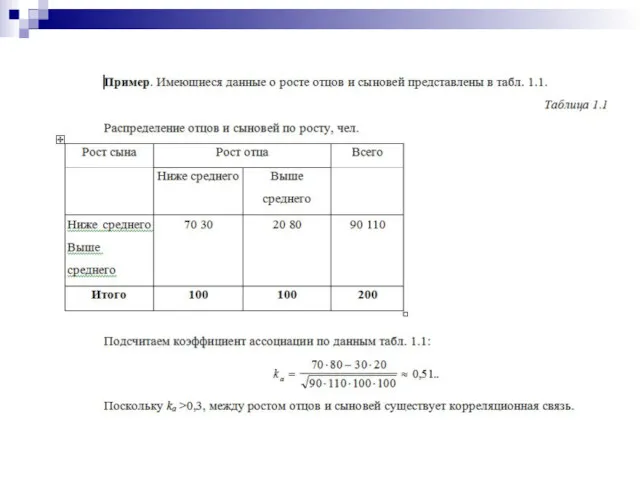

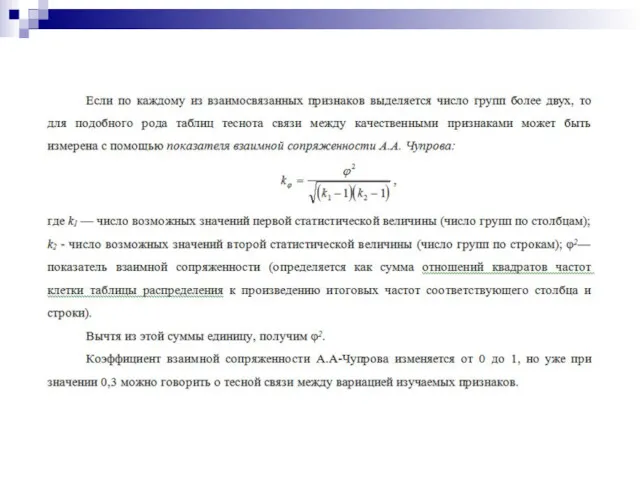

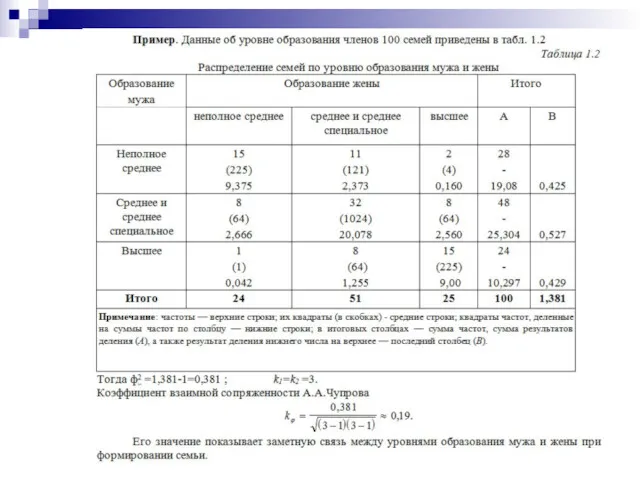

- 42. 4. Непараметрические методы непараметрические методы, с помощью которых устанавливается связь между качественными (атрибутивными) признаками. Сфера их

- 48. Скачать презентацию

План лекции:

1. Виды связей между явлениями

2. Простейшие методы изучения стохастических связей

3.

План лекции:

1. Виды связей между явлениями

2. Простейшие методы изучения стохастических связей

3.

1. Виды связей между явлениями

Знание характера и силы связей позволяет управлять

1. Виды связей между явлениями

Знание характера и силы связей позволяет управлять

Среди многих форм связей важнейшей является причинная. Причинно-следственные отношения - это

Среди многих форм связей важнейшей является причинная. Причинно-следственные отношения - это

Между различными явлениями и их признаками выделяют два типа связей:

функциональную (жестко

Между различными явлениями и их признаками выделяют два типа связей:

функциональную (жестко

Связь признака у с признаком х называется функциональной, если каждому возможному

Связь признака у с признаком х называется функциональной, если каждому возможному

Стохастическая связь- это связь между величинами, при которой одна из них,

Стохастическая связь- это связь между величинами, при которой одна из них,

Частные случаи стохастических связей- это корреляционная и регрессионная.

Корреляция- это статистическая зависимость

Частные случаи стохастических связей- это корреляционная и регрессионная.

Корреляция- это статистическая зависимость

Прямые и обратные связи.

Прямолинейные и криволинейные связи.

Однофакторные и многофакторные связи.

Прямые и обратные связи.

Прямолинейные и криволинейные связи.

Однофакторные и многофакторные связи.

2. Простейшие методы изучения стохастических связей.

Метод сопоставления двух параллельных рядов.

Метод

2. Простейшие методы изучения стохастических связей.

Метод сопоставления двух параллельных рядов.

Метод

3. Статистическое моделирование связи методом корреляционного и регрессионного анализа.

а) Двухмерная линейная

3. Статистическое моделирование связи методом корреляционного и регрессионного анализа.

а) Двухмерная линейная

Выбор типа функции может опираться на теоретические знания об изучаемом явлении,

Выбор типа функции может опираться на теоретические знания об изучаемом явлении,

Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

где — теоретические значения

Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

где — теоретические значения

Интерпретация:

Коэффициент парной линейной регрессии а1 имеет смысл показателя силы связи между

Интерпретация:

Коэффициент парной линейной регрессии а1 имеет смысл показателя силы связи между

Проверка адекватности регрессионной модели. Для практического использования моделей регрессии большое значение

Проверка адекватности регрессионной модели. Для практического использования моделей регрессии большое значение

Проверка адекватности регрессионной модели может быть дополнена корреляционным анализом. Для этого

Проверка адекватности регрессионной модели может быть дополнена корреляционным анализом. Для этого

Теоретическое корреляционное отношение применяется для измерения тесноты связи при линейной и

Теоретическое корреляционное отношение применяется для измерения тесноты связи при линейной и

Факт совпадений и несовпадений значений теоретического корреляционного отношения η и линейного

Факт совпадений и несовпадений значений теоретического корреляционного отношения η и линейного

Показатели тесноты связи, исчисленные по данным сравнительно небольшой статистической совокупности, могут

Показатели тесноты связи, исчисленные по данным сравнительно небольшой статистической совокупности, могут

При линейной однофакторной связи t-критерий можно рассчитать по формуле:

(1.10)

где (n—2)

При линейной однофакторной связи t-критерий можно рассчитать по формуле:

(1.10)

где (n—2)

б) Многофакторный корреляционный и регрессионный анализ.

Между факторами существуют сложные взаимосвязи,

б) Многофакторный корреляционный и регрессионный анализ.

Между факторами существуют сложные взаимосвязи,

Математически задача формулируется следующим образом. Требуется найти аналитическое выражение, наилучшим образом

Математически задача формулируется следующим образом. Требуется найти аналитическое выражение, наилучшим образом

Оценку значимости коэффициентов регрессии с помощью t-критерия используют для завершения отбора

Оценку значимости коэффициентов регрессии с помощью t-критерия используют для завершения отбора

Однако на основе коэффициентов регрессии нельзя сказать какой из факторных признаков

Однако на основе коэффициентов регрессии нельзя сказать какой из факторных признаков

Многофакторный корреляционный и регрессионный анализ может быть использован в экономико-статистических исследованиях:

•для

Многофакторный корреляционный и регрессионный анализ может быть использован в экономико-статистических исследованиях:

•для

4. Непараметрические методы

непараметрические методы, с помощью которых устанавливается связь между качественными

4. Непараметрические методы

непараметрические методы, с помощью которых устанавливается связь между качественными

Устный счет. Арифметический корень натуральной степени

Устный счет. Арифметический корень натуральной степени Виды треугольников (презентация к уроку)

Виды треугольников (презентация к уроку) Пифагор. Теорема Пифагора

Пифагор. Теорема Пифагора Координатная плоскость. Заключительный интегрированный урок по математике и информатике в 6 классе

Координатная плоскость. Заключительный интегрированный урок по математике и информатике в 6 классе Цифры.Анимированный плакат.

Цифры.Анимированный плакат. 12 апреля - День космонавтики. Урок математики

12 апреля - День космонавтики. Урок математики Задачи на смеси и сплавы

Задачи на смеси и сплавы Communication and signaling. (Lecture 8)

Communication and signaling. (Lecture 8) Приёмы письменного умножения в пределах 1000. Закрепление

Приёмы письменного умножения в пределах 1000. Закрепление Пирамида. Элементы пирамиды

Пирамида. Элементы пирамиды Умножение и деление десятичных дробей на 10, 100, 1000

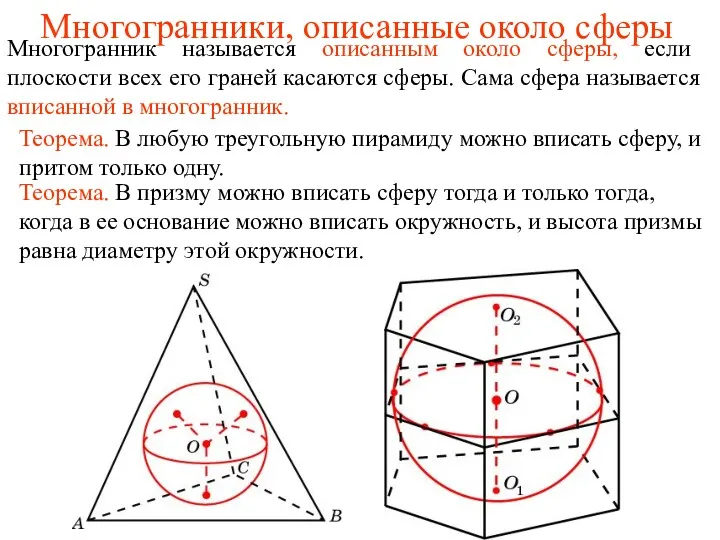

Умножение и деление десятичных дробей на 10, 100, 1000 Многогранники, описанные около сферы

Многогранники, описанные около сферы Цифры от 1 до 9 и 0. Знаки +, -, =, >, <

Цифры от 1 до 9 и 0. Знаки +, -, =, >, < Паралельні прямі в нашому житті‘’

Паралельні прямі в нашому житті‘’ Графическое решение уравнений с двумя переменными

Графическое решение уравнений с двумя переменными Дифференциальные уравнения

Дифференциальные уравнения Часть и целое

Часть и целое Статистическая обработка результатов

Статистическая обработка результатов Противоположные числа. 6 класс

Противоположные числа. 6 класс Урок математики в 4 классе. Сквозной урок: математика и сказки Пушкина.

Урок математики в 4 классе. Сквозной урок: математика и сказки Пушкина. Математическое моделирование в инвестиционном проектировании

Математическое моделирование в инвестиционном проектировании Многогранники в архитектуре и живописи

Многогранники в архитектуре и живописи Площадь многоугольников. Теорема Пифагора. Решение задач

Площадь многоугольников. Теорема Пифагора. Решение задач Презентация компьютерной программы Занимательная математика

Презентация компьютерной программы Занимательная математика Игры и игровые упражнения как средство формирования ЭМП у детей старшего дошкольного возраста.

Игры и игровые упражнения как средство формирования ЭМП у детей старшего дошкольного возраста. Тренировочный ЕГЭ. Вариант 1

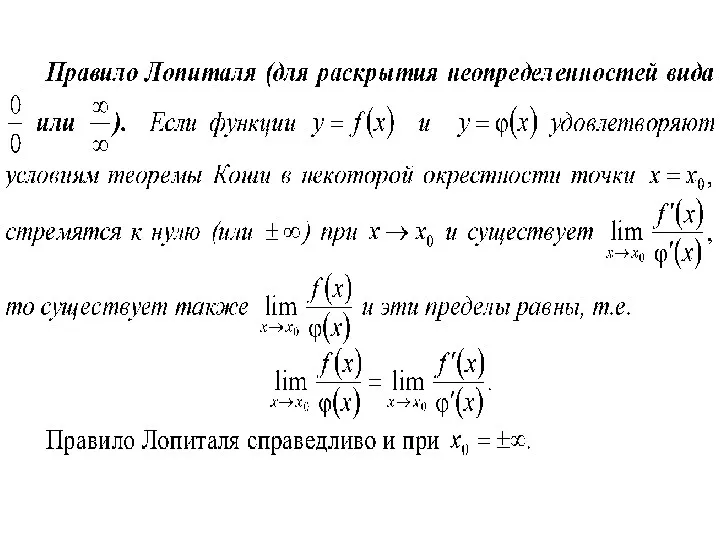

Тренировочный ЕГЭ. Вариант 1 Правило Лопиталя

Правило Лопиталя Общий прием вычитания с переходом через десяток

Общий прием вычитания с переходом через десяток