- Теория матричных игр

Содержание

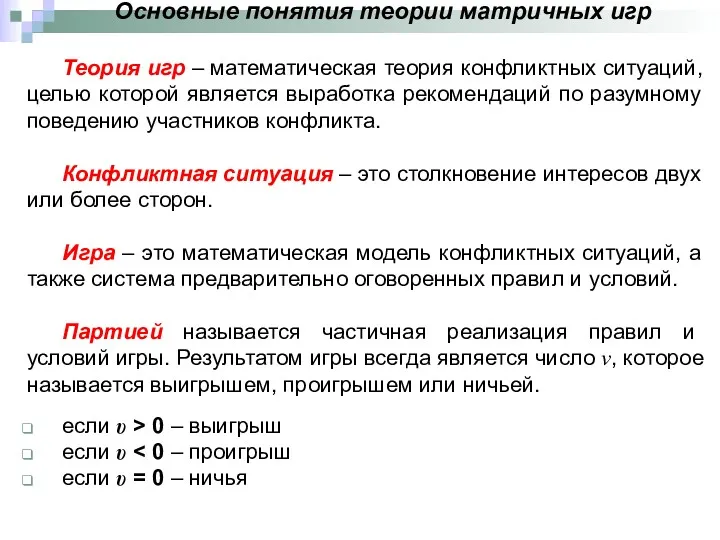

- 2. Основные понятия теории матричных игр Теория игр – математическая теория конфликтных ситуаций, целью которой является выработка

- 3. Партии состоят из ходов. Ходом называется выбор игроком одного из предусмотренных правилами игры действий и его

- 4. Стратегией игрока называется совокупность правил, определяющих выбор варианта действий при каждом личном ходе в зависимости от

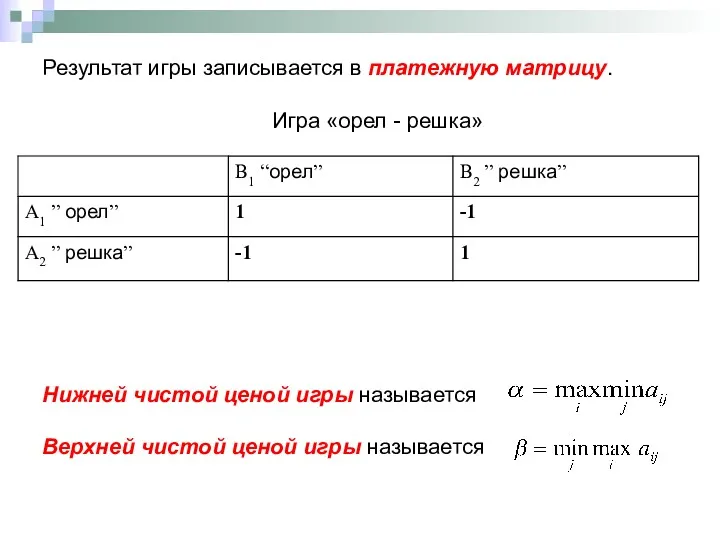

- 5. Результат игры записывается в платежную матрицу. Игра «орел - решка» Нижней чистой ценой игры называется Верхней

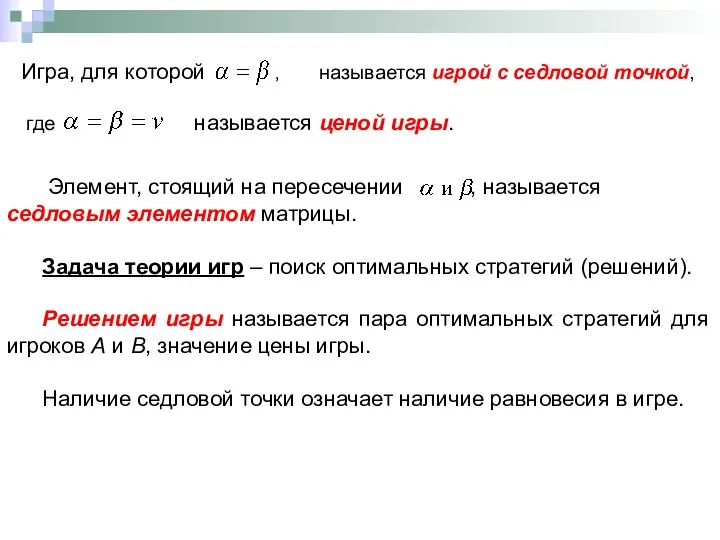

- 6. Элемент, стоящий на пересечении , называется седловым элементом матрицы. Задача теории игр – поиск оптимальных стратегий

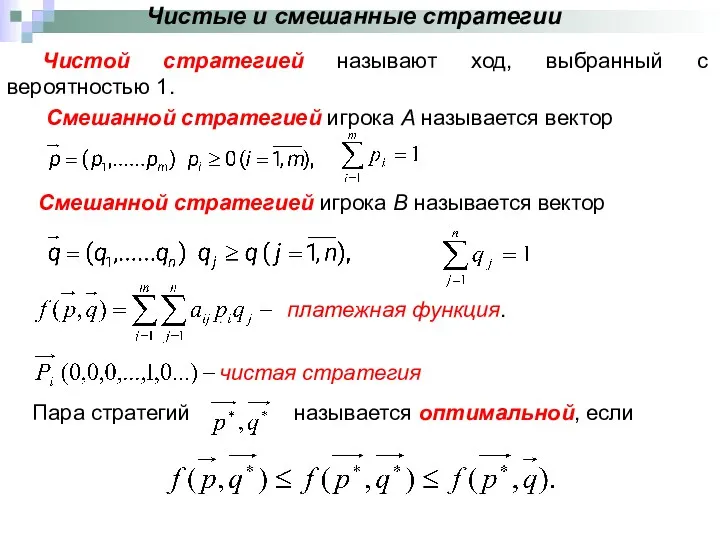

- 7. Чистые и смешанные стратегии Чистой стратегией называют ход, выбранный с вероятностью 1. Смешанной стратегией игрока А

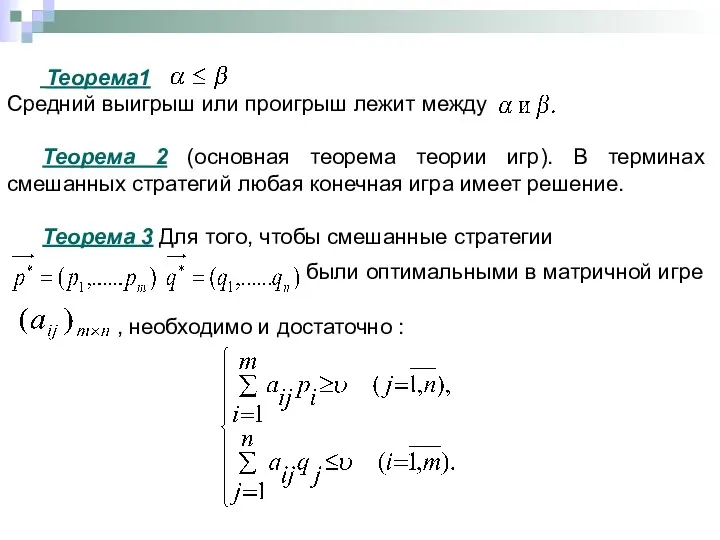

- 8. Теорема1 Средний выигрыш или проигрыш лежит между Теорема 2 (основная теорема теории игр). В терминах смешанных

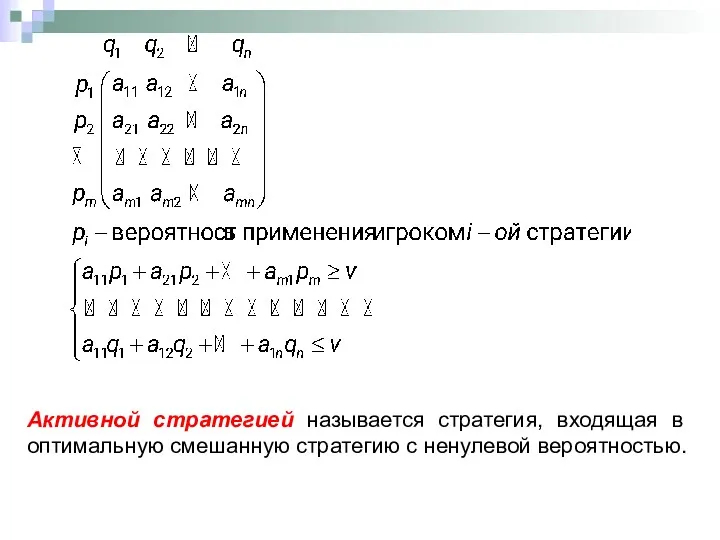

- 9. Активной стратегией называется стратегия, входящая в оптимальную смешанную стратегию с ненулевой вероятностью.

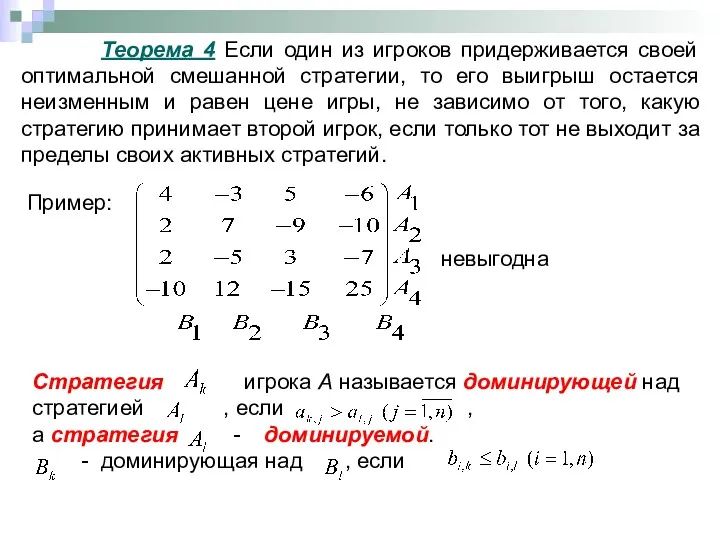

- 10. Теорема 4 Если один из игроков придерживается своей оптимальной смешанной стратегии, то его выигрыш остается неизменным

- 11. Теорема 5 Оптимальные смешанные стратегии и в матричной игре (1) с ценой игры v будут оптимальными

- 12. Пример исследования матричной игры

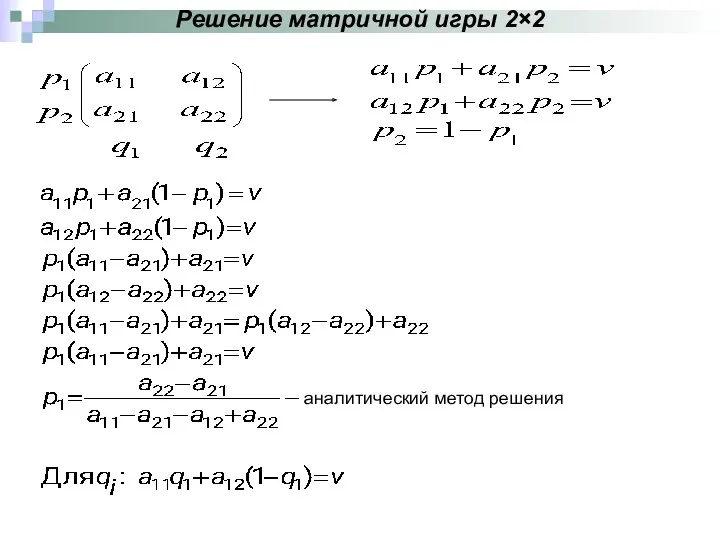

- 13. Решение матричной игры 2×2 аналитический метод решения

- 14. Игры (геометрия) Статические игры

- 15. Геометрический способ решения игры(2x2) Варианты решений: 1 уравнение 2 уравнение

- 16. Геометрическое решение игры (2xN) и (Mx2)

- 17. Геометрическое решение игры (2xN) и (Mx2) Отв. P=(0; 0,6; 0; 0; 0,4); Q=(0,8; 0,2); V=5,4

- 18. Приведение игры к ЗЛП

- 19. Пример приведения матричной игры к ЗЛП

- 20. Статические игры (игры с “природой”) Существуют два класса игр с природой: Первый класс, когда к каждому

- 21. Принципы и критерии для выбора решения 1. Критерий Байеса Оптимальной стратегией будет стратегия, в которой достигается

- 22. Риск – плата за отсутствие информации. 4. Критерий минимального риска Сэвиджа Оптимальна та стратегия, в которой

- 23. 5. Критерий оптимизма – пессимизма Гурвица

- 24. Пример: 1. Критерий Байеса

- 25. 2. Максиминный критерий Вальда 3. Критерий минимального риска Сэвиджа Матрица рисков

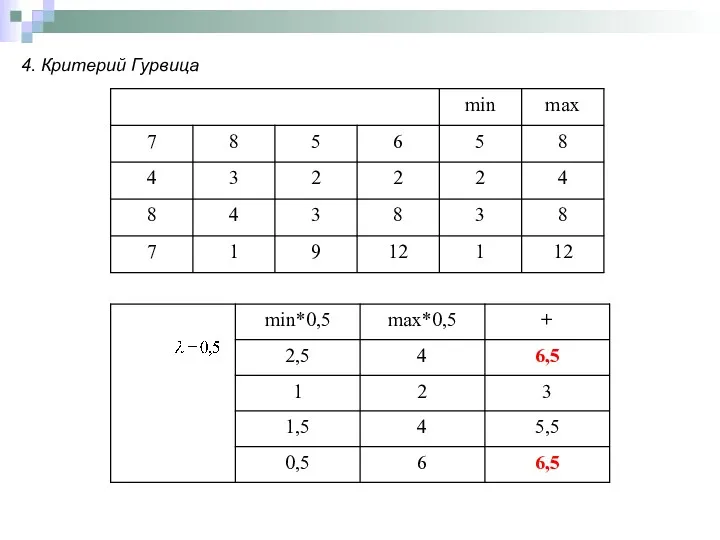

- 26. 4. Критерий Гурвица

- 27. Моделирование конфликтных ситуаций в экономике Игры с природой

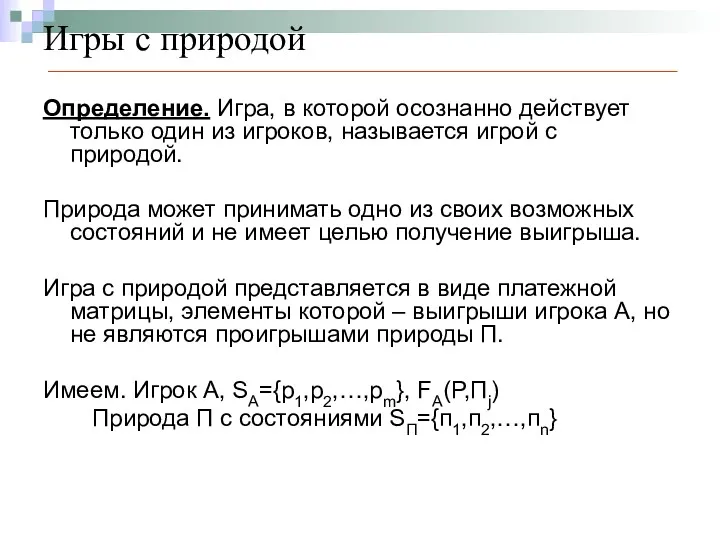

- 28. Игры с природой Определение. Игра, в которой осознанно действует только один из игроков, называется игрой с

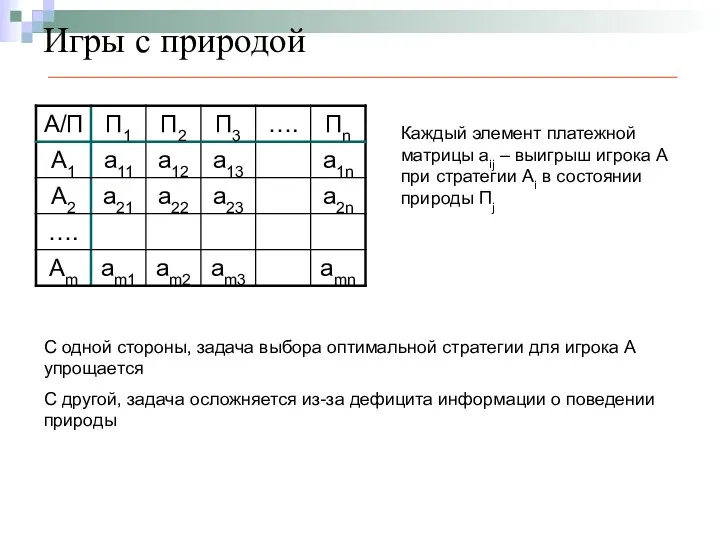

- 29. Игры с природой Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии Ai в

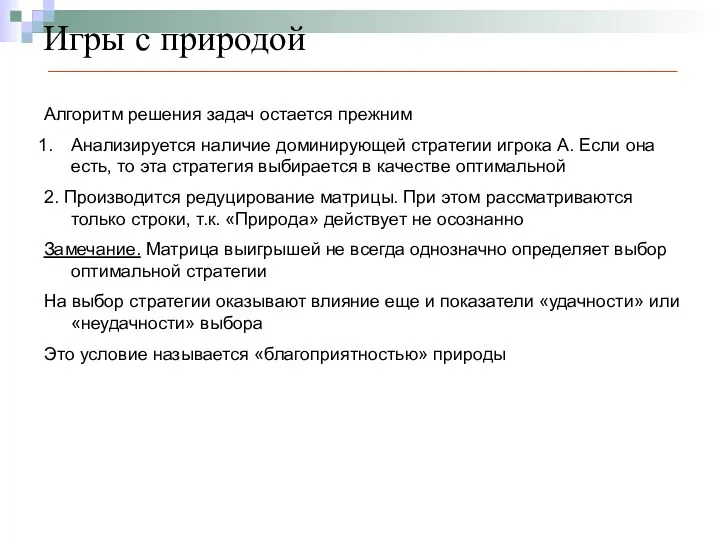

- 30. Игры с природой Алгоритм решения задач остается прежним Анализируется наличие доминирующей стратегии игрока А. Если она

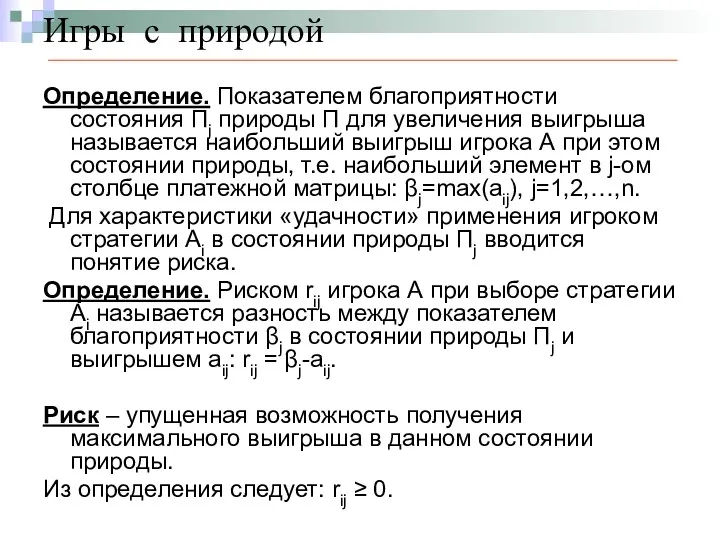

- 31. Игры с природой Определение. Показателем благоприятности состояния Пj природы П для увеличения выигрыша называется наибольший выигрыш

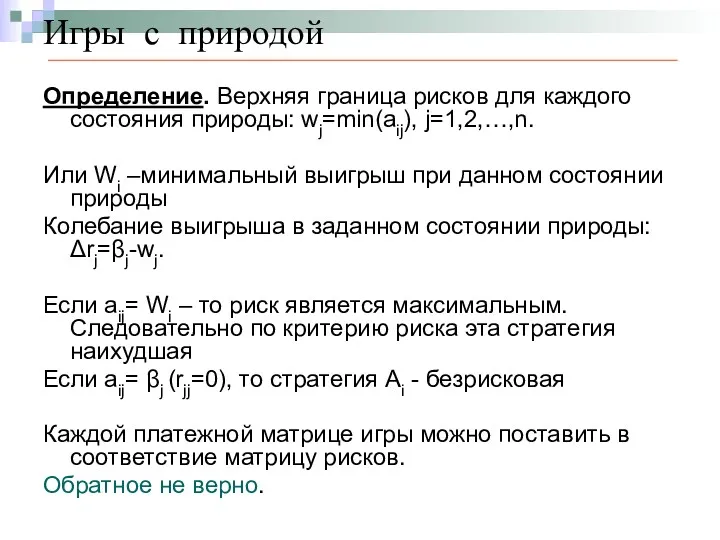

- 32. Игры с природой Определение. Верхняя граница рисков для каждого состояния природы: wj=min(aij), j=1,2,…,n. Или Wi –минимальный

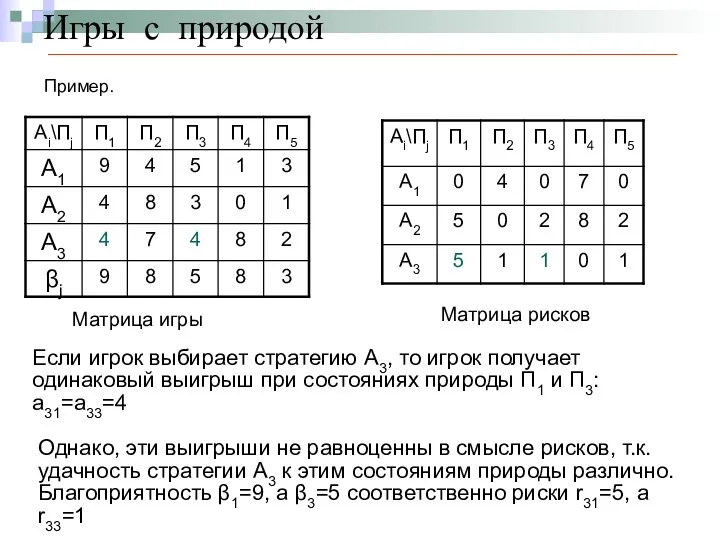

- 33. Игры с природой Пример. Матрица игры Матрица рисков Если игрок выбирает стратегию А3, то игрок получает

- 34. Игры с природой Пример. (Продолжение) Матрица игры Матрица рисков Может быть и другая ситуация. Выигрыши a21=a31=4

- 35. Игры с природой Различают два вида задач в играх с природой: Задача о принятии решений в

- 36. Принятие решений в условиях риска Пусть имеем игру с природой в условиях риска относительно выигрышей Игрок

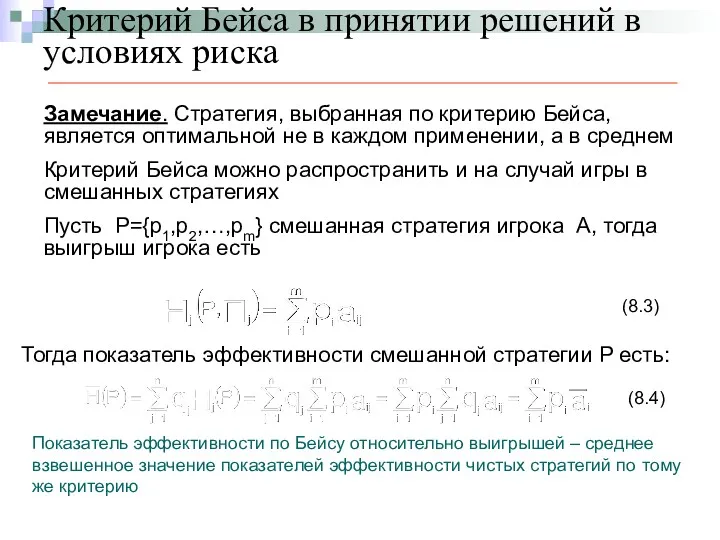

- 37. Критерий Бейса в принятии решений в условиях риска Определение. Показателем эффективности чистой стратегии игрока – среднее

- 38. Критерий Бейса в принятии решений в условиях риска Замечание. Стратегия, выбранная по критерию Бейса, является оптимальной

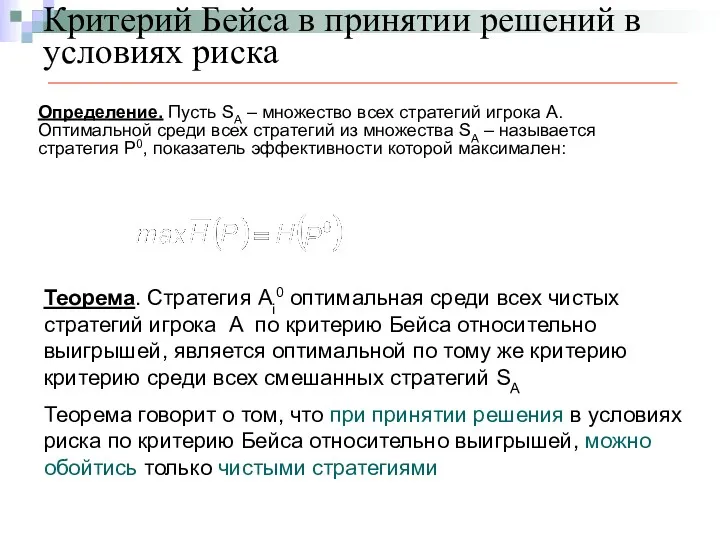

- 39. Критерий Бейса в принятии решений в условиях риска Определение. Пусть SA – множество всех стратегий игрока

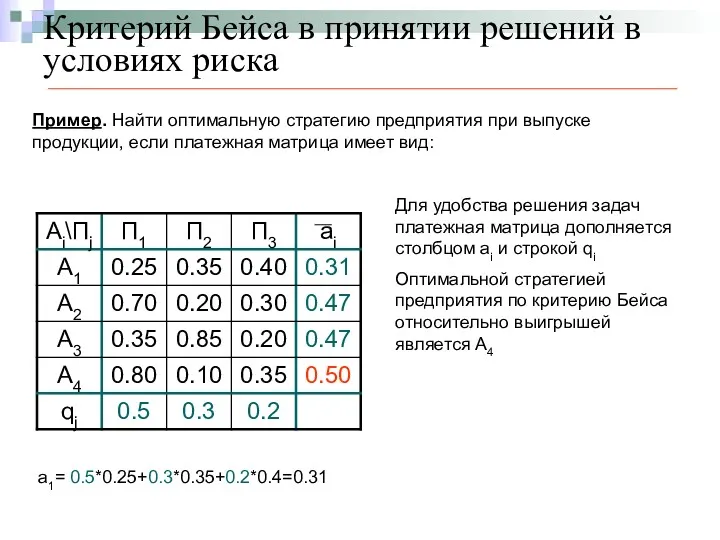

- 40. Критерий Бейса в принятии решений в условиях риска Пример. Найти оптимальную стратегию предприятия при выпуске продукции,

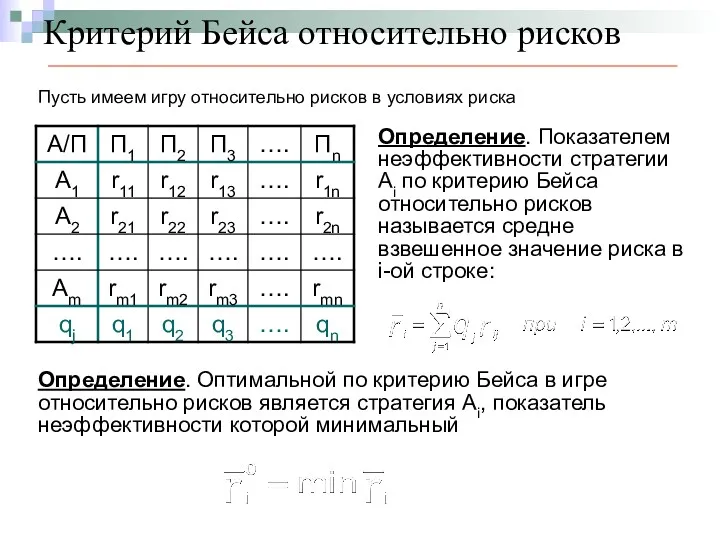

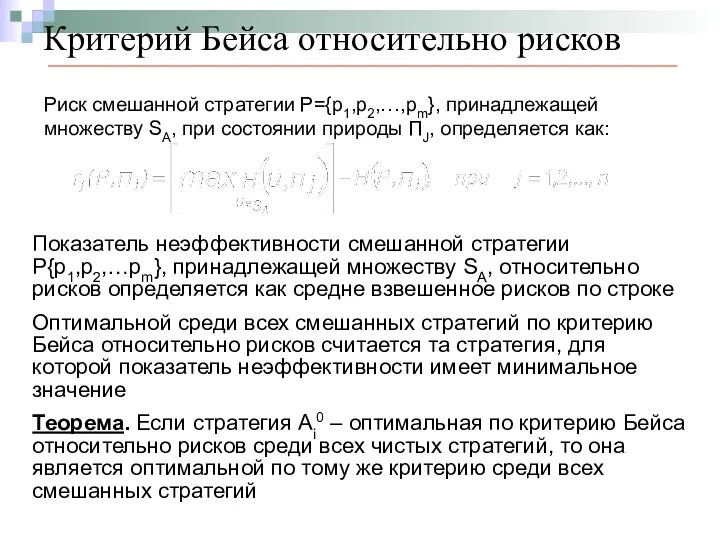

- 41. Критерий Бейса относительно рисков Пусть имеем игру относительно рисков в условиях риска Определение. Показателем неэффективности стратегии

- 42. Критерий Бейса относительно рисков Риск смешанной стратегии P={p1,p2,…,pm}, принадлежащей множеству SA, при состоянии природы ПJ, определяется

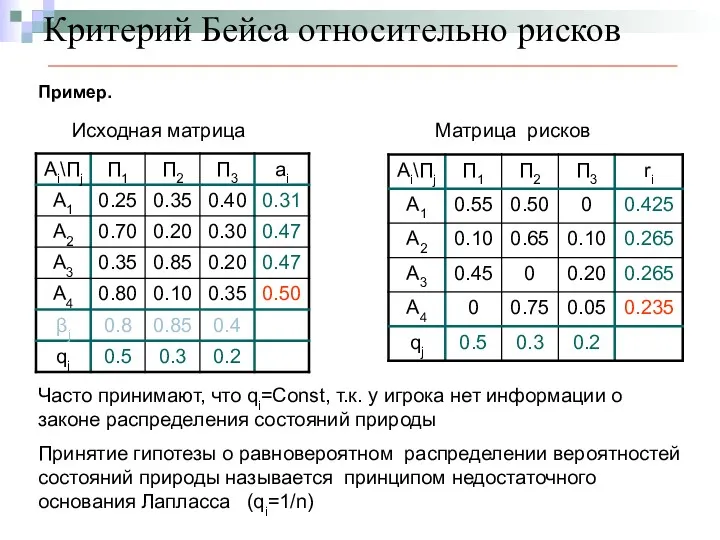

- 43. Критерий Бейса относительно рисков Исходная матрица Матрица рисков Часто принимают, что qi=Const, т.к. у игрока нет

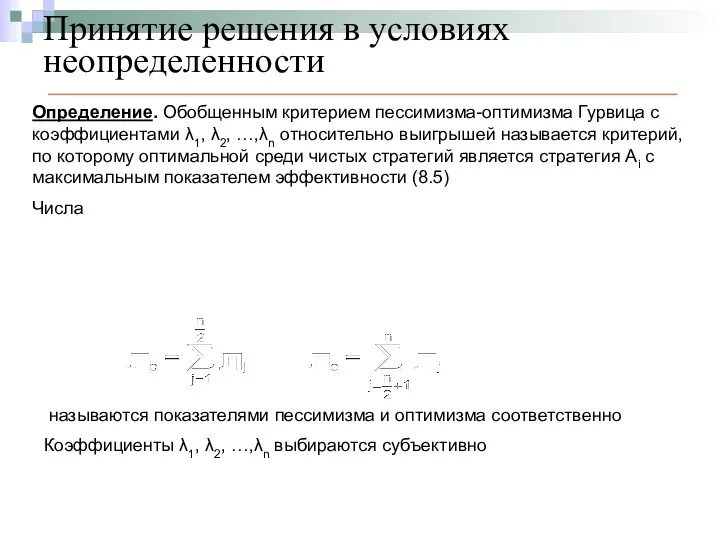

- 44. Принятие решения в условиях неопределенности Особенность задачи – отсутствие информации о вероятностях появления состояний природы Для

- 45. Принятие решения в условиях неопределенности Для учета возможности появления выигрышей вводится набор коэффициентов λ1, λ2, …,λn,

- 46. Принятие решения в условиях неопределенности Определение. Обобщенным критерием пессимизма-оптимизма Гурвица с коэффициентами λ1, λ2, …,λn относительно

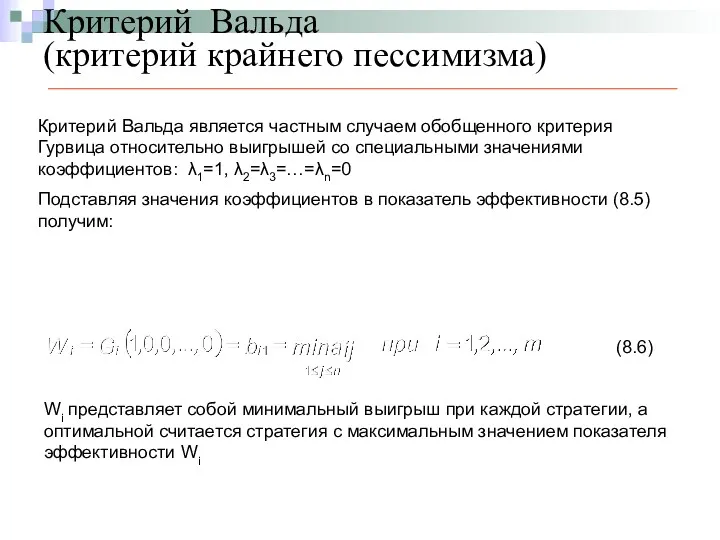

- 47. Критерий Вальда (критерий крайнего пессимизма) Критерий Вальда является частным случаем обобщенного критерия Гурвица относительно выигрышей со

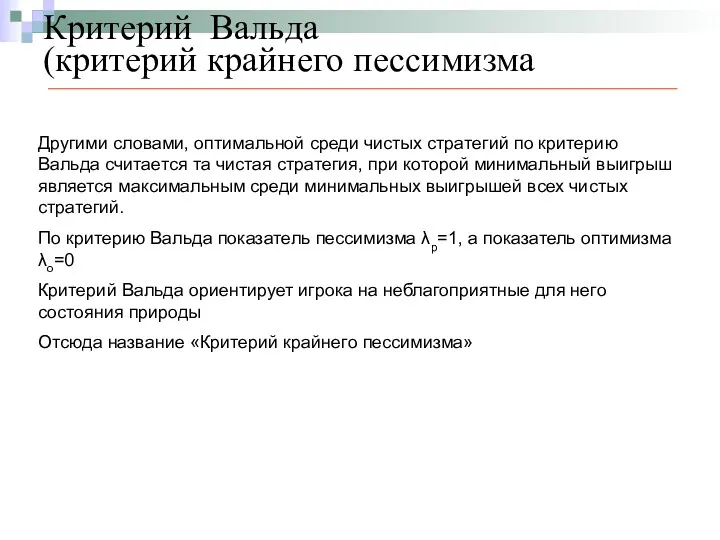

- 48. Критерий Вальда (критерий крайнего пессимизма Другими словами, оптимальной среди чистых стратегий по критерию Вальда считается та

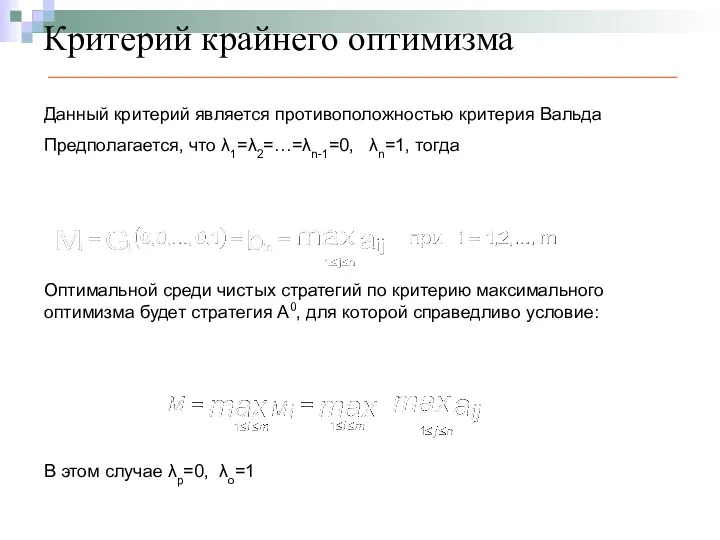

- 49. Критерий крайнего оптимизма Данный критерий является противоположностью критерия Вальда Предполагается, что λ1=λ2=…=λn-1=0, λn=1, тогда Оптимальной среди

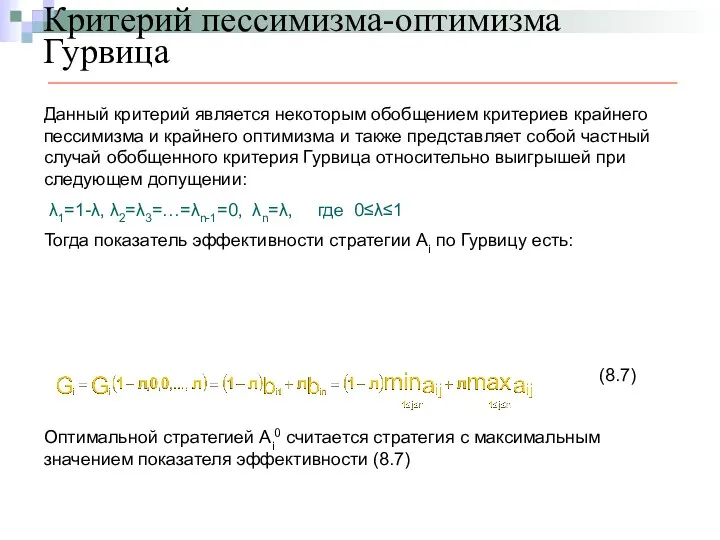

- 50. Критерий пессимизма-оптимизма Гурвица Данный критерий является некоторым обобщением критериев крайнего пессимизма и крайнего оптимизма и также

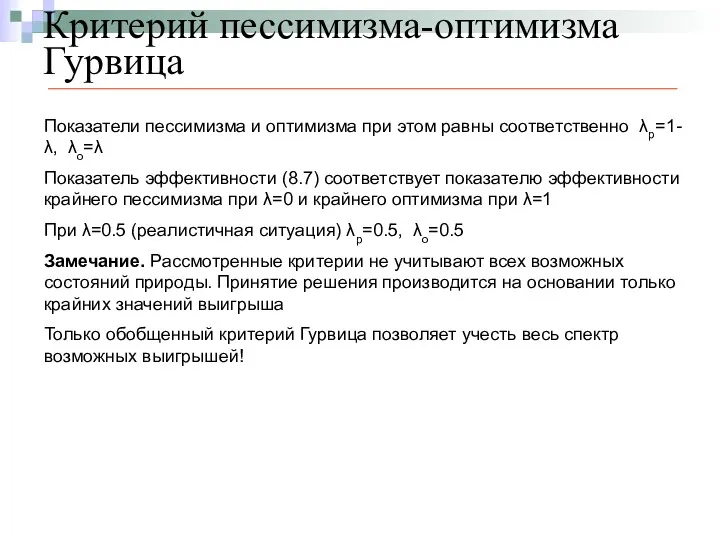

- 51. Критерий пессимизма-оптимизма Гурвица Показатели пессимизма и оптимизма при этом равны соответственно λp=1-λ, λo=λ Показатель эффективности (8.7)

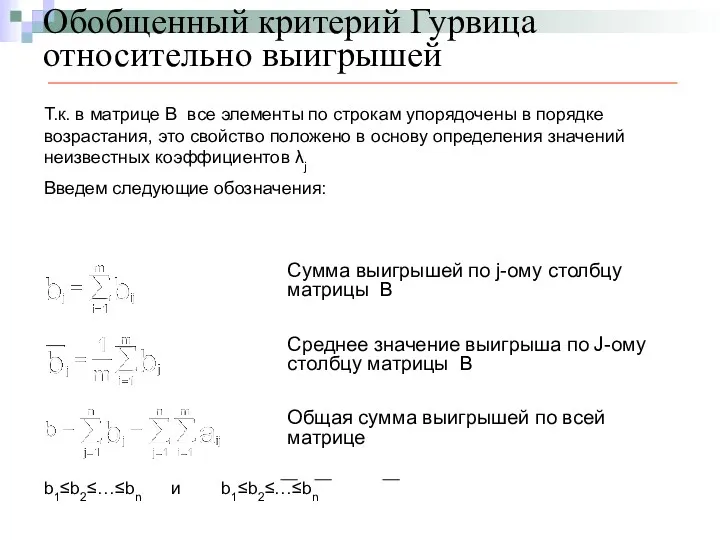

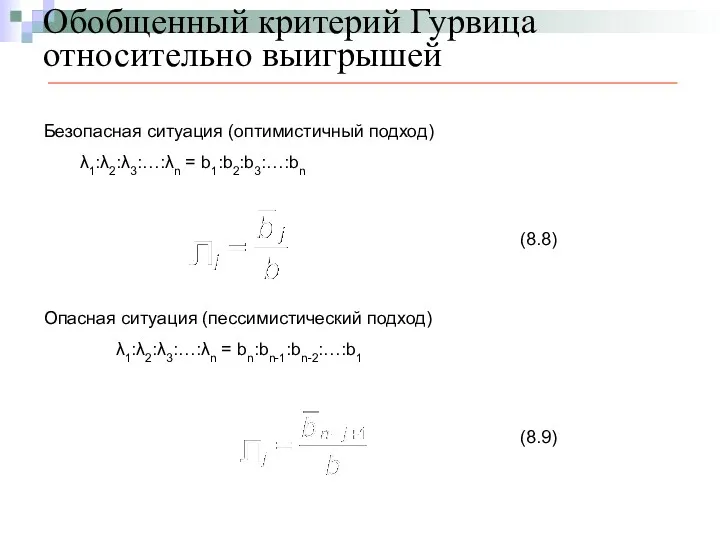

- 52. Обобщенный критерий Гурвица относительно выигрышей Т.к. в матрице В все элементы по строкам упорядочены в порядке

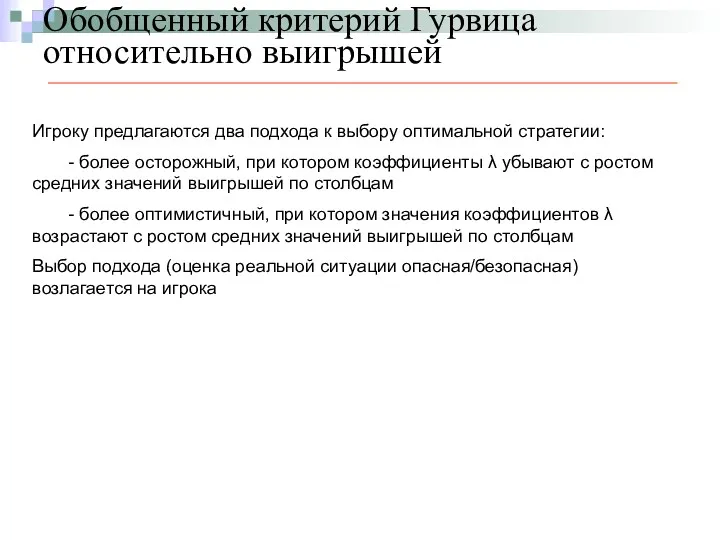

- 53. Обобщенный критерий Гурвица относительно выигрышей Игроку предлагаются два подхода к выбору оптимальной стратегии: - более осторожный,

- 54. Обобщенный критерий Гурвица относительно выигрышей Безопасная ситуация (оптимистичный подход) λ1:λ2:λ3:…:λn = b1:b2:b3:…:bn Опасная ситуация (пессимистический подход)

- 55. Пример игры с природой Задача. «Покупка акций» Пусть инвестор может купить акции трех компаний К1, К2

- 56. Пример игры с природой Таким образом, в распоряжении игрока имеется матрица игры, в которой представлены показатели

- 57. Пример игры с природой Стратегии оптимальные с позиций критериев Вальда и крайнего оптимизма находятся очень просто

- 59. Скачать презентацию

Основные понятия теории матричных игр

Теория игр – математическая теория конфликтных ситуаций,

Основные понятия теории матричных игр

Теория игр – математическая теория конфликтных ситуаций,

Партии состоят из ходов. Ходом называется выбор игроком одного из

Партии состоят из ходов. Ходом называется выбор игроком одного из

Стратегией игрока называется совокупность правил, определяющих выбор варианта действий при каждом

Стратегией игрока называется совокупность правил, определяющих выбор варианта действий при каждом

Результат игры записывается в платежную матрицу.

Игра «орел - решка»

Нижней чистой ценой

Результат игры записывается в платежную матрицу.

Игра «орел - решка»

Нижней чистой ценой

Элемент, стоящий на пересечении , называется седловым элементом матрицы.

Задача

Элемент, стоящий на пересечении , называется седловым элементом матрицы.

Задача

Чистые и смешанные стратегии

Чистой стратегией называют ход, выбранный с

Чистые и смешанные стратегии

Чистой стратегией называют ход, выбранный с

Теорема1

Средний выигрыш или проигрыш лежит между

Теорема 2 (основная теорема

Теорема1

Средний выигрыш или проигрыш лежит между

Теорема 2 (основная теорема

Активной стратегией называется стратегия, входящая в оптимальную смешанную стратегию с ненулевой

Активной стратегией называется стратегия, входящая в оптимальную смешанную стратегию с ненулевой

Теорема 4 Если один из игроков придерживается своей оптимальной смешанной

Теорема 4 Если один из игроков придерживается своей оптимальной смешанной

Теорема 5 Оптимальные смешанные стратегии и

в матричной игре (1) с

Теорема 5 Оптимальные смешанные стратегии и

в матричной игре (1) с

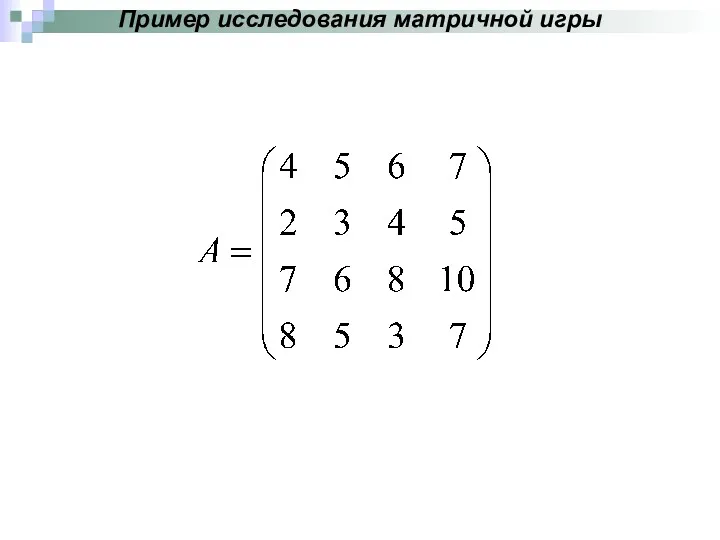

Пример исследования матричной игры

Пример исследования матричной игры

Решение матричной игры 2×2

аналитический метод решения

Решение матричной игры 2×2

аналитический метод решения

Игры (геометрия)

Статические игры

Игры (геометрия)

Статические игры

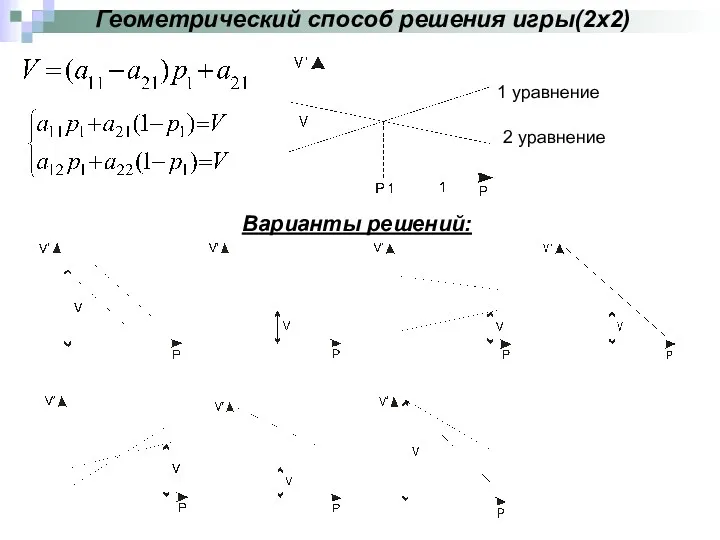

Геометрический способ решения игры(2x2)

Варианты решений:

1 уравнение

2 уравнение

Геометрический способ решения игры(2x2)

Варианты решений:

1 уравнение

2 уравнение

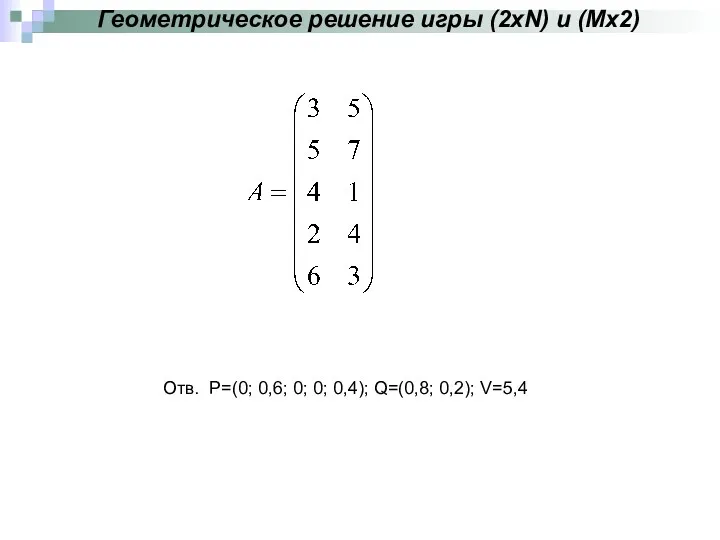

Геометрическое решение игры (2xN) и (Mx2)

Геометрическое решение игры (2xN) и (Mx2)

Геометрическое решение игры (2xN) и (Mx2)

Отв. P=(0; 0,6; 0; 0; 0,4);

Геометрическое решение игры (2xN) и (Mx2)

Отв. P=(0; 0,6; 0; 0; 0,4);

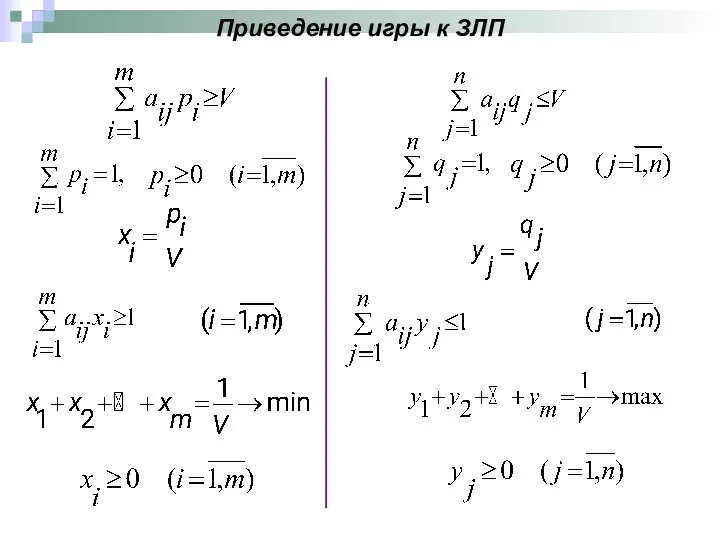

Приведение игры к ЗЛП

Приведение игры к ЗЛП

Пример приведения матричной игры к ЗЛП

Пример приведения матричной игры к ЗЛП

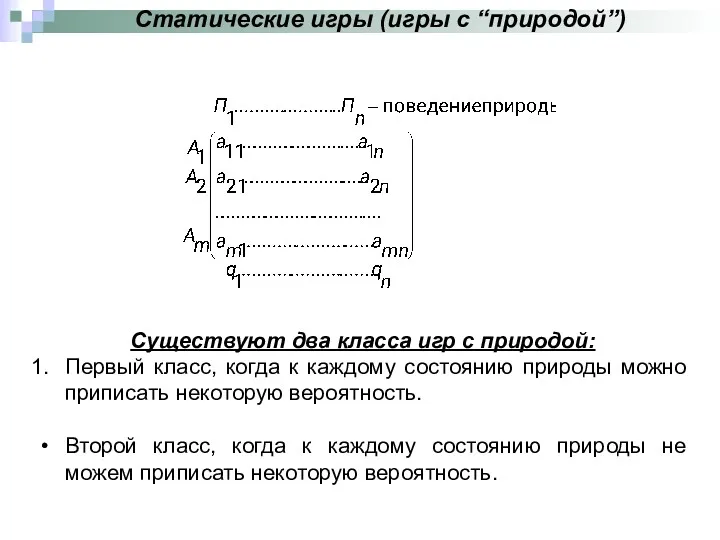

Статические игры (игры с “природой”)

Существуют два класса игр с природой:

Первый

Статические игры (игры с “природой”)

Существуют два класса игр с природой:

Первый

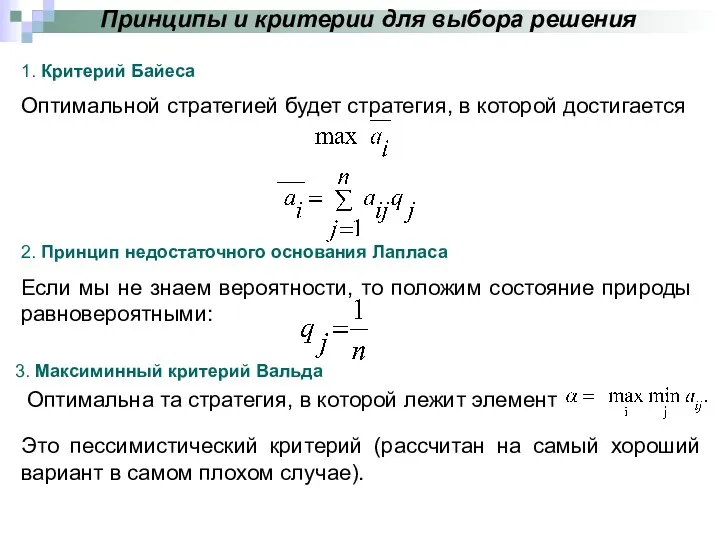

Принципы и критерии для выбора решения

1. Критерий Байеса

Оптимальной стратегией будет

Принципы и критерии для выбора решения

1. Критерий Байеса

Оптимальной стратегией будет

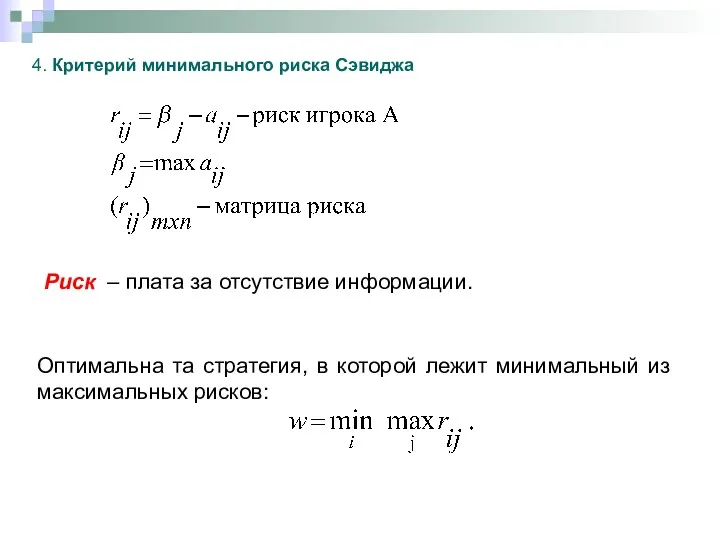

Риск – плата за отсутствие информации.

4. Критерий минимального риска Сэвиджа

Оптимальна

Риск – плата за отсутствие информации.

4. Критерий минимального риска Сэвиджа

Оптимальна

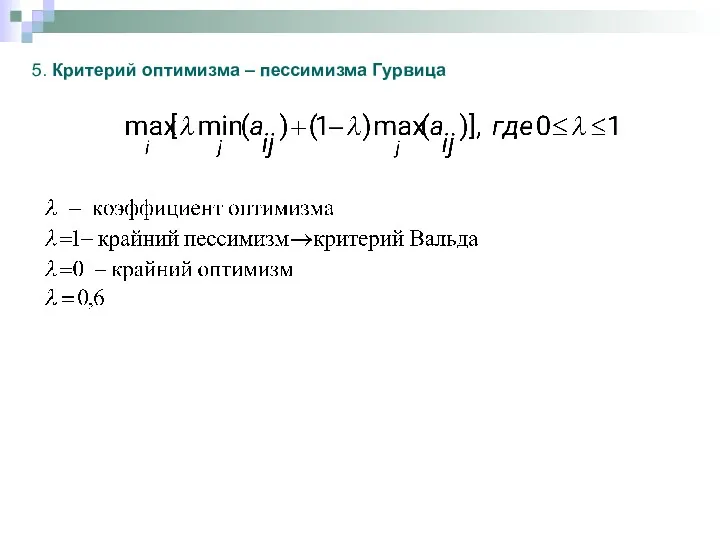

5. Критерий оптимизма – пессимизма Гурвица

5. Критерий оптимизма – пессимизма Гурвица

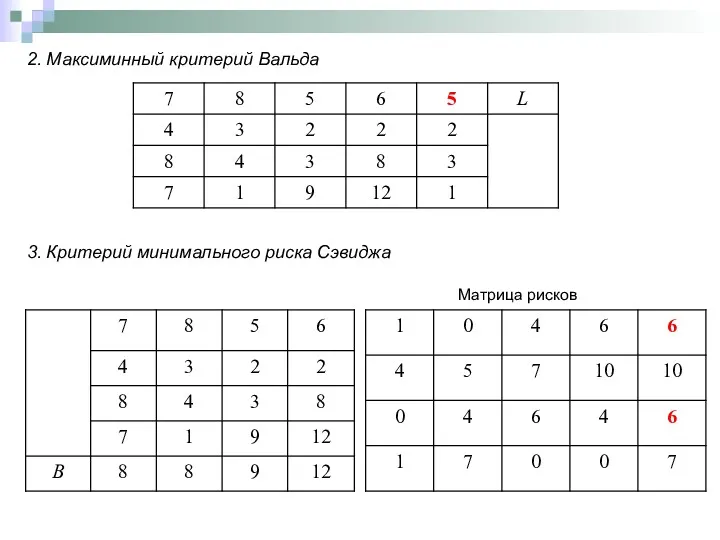

Пример:

1. Критерий Байеса

Пример:

1. Критерий Байеса

2. Максиминный критерий Вальда

3. Критерий минимального риска Сэвиджа

Матрица рисков

2. Максиминный критерий Вальда

3. Критерий минимального риска Сэвиджа

Матрица рисков

4. Критерий Гурвица

4. Критерий Гурвица

Моделирование конфликтных ситуаций в экономике

Игры с природой

Моделирование конфликтных ситуаций в экономике

Игры с природой

Игры с природой

Определение. Игра, в которой осознанно действует только один из

Игры с природой

Определение. Игра, в которой осознанно действует только один из

Игры с природой

Каждый элемент платежной матрицы aij – выигрыш игрока А

Игры с природой

Каждый элемент платежной матрицы aij – выигрыш игрока А

Игры с природой

Алгоритм решения задач остается прежним

Анализируется наличие доминирующей стратегии игрока

Игры с природой

Алгоритм решения задач остается прежним

Анализируется наличие доминирующей стратегии игрока

Игры с природой

Определение. Показателем благоприятности состояния Пj природы П для увеличения

Игры с природой

Определение. Показателем благоприятности состояния Пj природы П для увеличения

Игры с природой

Определение. Верхняя граница рисков для каждого состояния природы: wj=min(aij),

Игры с природой

Определение. Верхняя граница рисков для каждого состояния природы: wj=min(aij),

Игры с природой

Пример.

Матрица игры

Матрица рисков

Если игрок выбирает стратегию А3, то

Игры с природой

Пример.

Матрица игры

Матрица рисков

Если игрок выбирает стратегию А3, то

Игры с природой

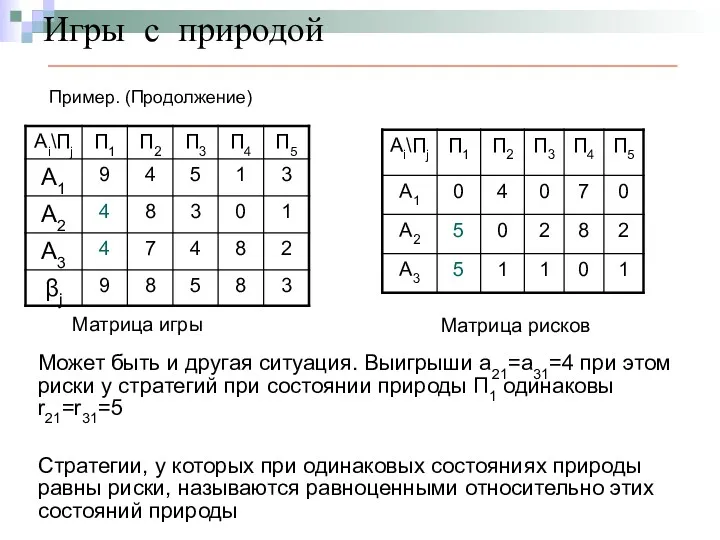

Пример. (Продолжение)

Матрица игры

Матрица рисков

Может быть и другая ситуация. Выигрыши

Игры с природой

Пример. (Продолжение)

Матрица игры

Матрица рисков

Может быть и другая ситуация. Выигрыши

Игры с природой

Различают два вида задач в играх с природой:

Задача о

Игры с природой

Различают два вида задач в играх с природой:

Задача о

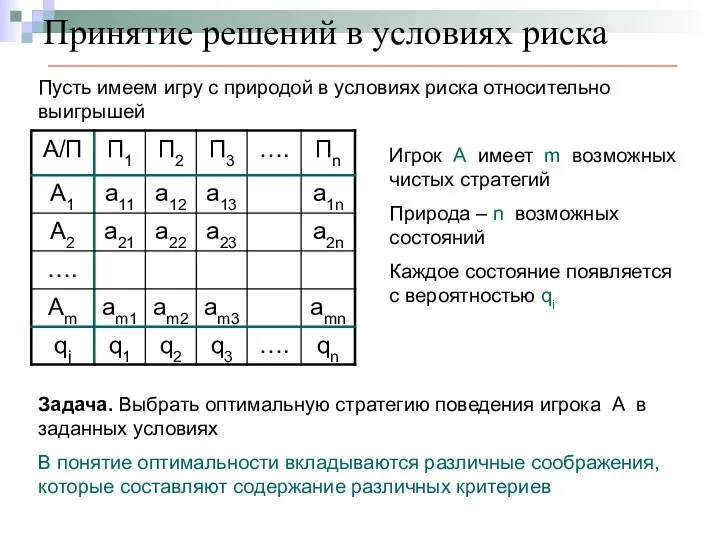

Принятие решений в условиях риска

Пусть имеем игру с природой в условиях

Принятие решений в условиях риска

Пусть имеем игру с природой в условиях

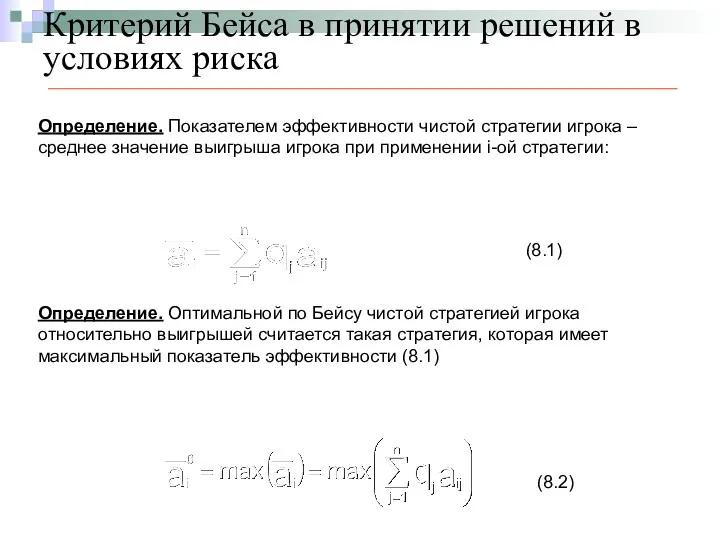

Критерий Бейса в принятии решений в условиях риска

Определение. Показателем эффективности чистой

Критерий Бейса в принятии решений в условиях риска

Определение. Показателем эффективности чистой

Критерий Бейса в принятии решений в условиях риска

Замечание. Стратегия, выбранная по

Критерий Бейса в принятии решений в условиях риска

Замечание. Стратегия, выбранная по

Критерий Бейса в принятии решений в условиях риска

Определение. Пусть SA –

Критерий Бейса в принятии решений в условиях риска

Определение. Пусть SA –

Критерий Бейса в принятии решений в условиях риска

Пример. Найти оптимальную стратегию

Критерий Бейса в принятии решений в условиях риска

Пример. Найти оптимальную стратегию

Критерий Бейса относительно рисков

Пусть имеем игру относительно рисков в условиях риска

Определение.

Критерий Бейса относительно рисков

Пусть имеем игру относительно рисков в условиях риска

Определение.

Критерий Бейса относительно рисков

Риск смешанной стратегии P={p1,p2,…,pm}, принадлежащей множеству SA, при

Критерий Бейса относительно рисков

Риск смешанной стратегии P={p1,p2,…,pm}, принадлежащей множеству SA, при

Критерий Бейса относительно рисков

Исходная матрица

Матрица рисков

Часто принимают, что qi=Const, т.к. у

Критерий Бейса относительно рисков

Исходная матрица

Матрица рисков

Часто принимают, что qi=Const, т.к. у

Принятие решения в условиях неопределенности

Особенность задачи – отсутствие информации о вероятностях

Принятие решения в условиях неопределенности

Особенность задачи – отсутствие информации о вероятностях

Принятие решения в условиях неопределенности

Для учета возможности появления выигрышей вводится набор

Принятие решения в условиях неопределенности

Для учета возможности появления выигрышей вводится набор

Принятие решения в условиях неопределенности

Определение. Обобщенным критерием пессимизма-оптимизма Гурвица с коэффициентами

Принятие решения в условиях неопределенности

Определение. Обобщенным критерием пессимизма-оптимизма Гурвица с коэффициентами

Критерий Вальда

(критерий крайнего пессимизма)

Критерий Вальда является частным случаем обобщенного критерия

Критерий Вальда

(критерий крайнего пессимизма)

Критерий Вальда является частным случаем обобщенного критерия

Критерий Вальда

(критерий крайнего пессимизма

Другими словами, оптимальной среди чистых стратегий по

Критерий Вальда

(критерий крайнего пессимизма

Другими словами, оптимальной среди чистых стратегий по

Критерий крайнего оптимизма

Данный критерий является противоположностью критерия Вальда

Предполагается, что λ1=λ2=…=λn-1=0, λn=1,

Критерий крайнего оптимизма

Данный критерий является противоположностью критерия Вальда

Предполагается, что λ1=λ2=…=λn-1=0, λn=1,

Критерий пессимизма-оптимизма Гурвица

Данный критерий является некоторым обобщением критериев крайнего пессимизма и

Критерий пессимизма-оптимизма Гурвица

Данный критерий является некоторым обобщением критериев крайнего пессимизма и

Критерий пессимизма-оптимизма Гурвица

Показатели пессимизма и оптимизма при этом равны соответственно λp=1-λ,

Критерий пессимизма-оптимизма Гурвица

Показатели пессимизма и оптимизма при этом равны соответственно λp=1-λ,

Обобщенный критерий Гурвица относительно выигрышей

Т.к. в матрице В все элементы по

Обобщенный критерий Гурвица относительно выигрышей

Т.к. в матрице В все элементы по

Обобщенный критерий Гурвица относительно выигрышей

Игроку предлагаются два подхода к выбору оптимальной

Обобщенный критерий Гурвица относительно выигрышей

Игроку предлагаются два подхода к выбору оптимальной

Обобщенный критерий Гурвица относительно выигрышей

Безопасная ситуация (оптимистичный подход)

λ1:λ2:λ3:…:λn = b1:b2:b3:…:bn

Опасная

Обобщенный критерий Гурвица относительно выигрышей

Безопасная ситуация (оптимистичный подход)

λ1:λ2:λ3:…:λn = b1:b2:b3:…:bn

Опасная

Пример игры с природой

Задача. «Покупка акций»

Пусть инвестор может купить акции трех

Пример игры с природой

Задача. «Покупка акций»

Пусть инвестор может купить акции трех

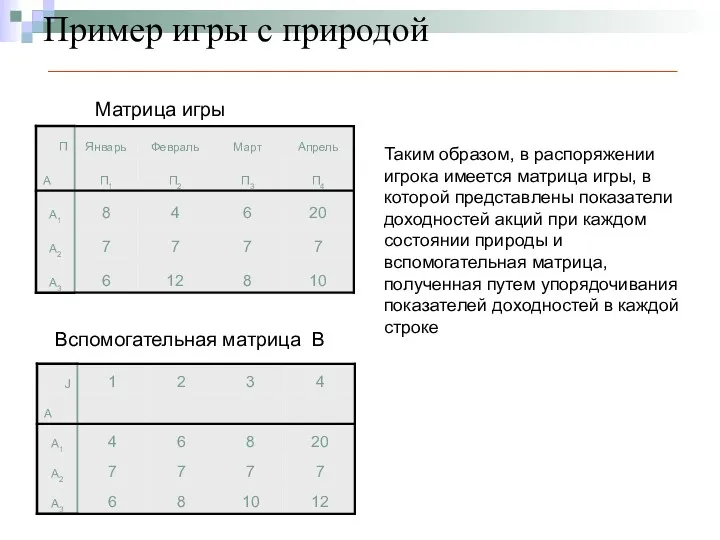

Пример игры с природой

Таким образом, в распоряжении игрока имеется матрица игры,

Пример игры с природой

Таким образом, в распоряжении игрока имеется матрица игры,

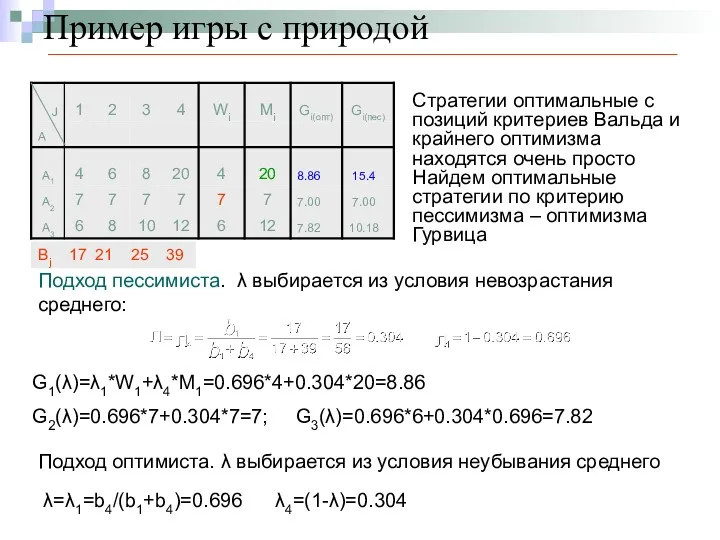

Пример игры с природой

Стратегии оптимальные с позиций критериев Вальда и крайнего

Пример игры с природой

Стратегии оптимальные с позиций критериев Вальда и крайнего

Римские цифры для 5 класса

Римские цифры для 5 класса Математический диктант

Математический диктант Страна геометрических фигур

Страна геометрических фигур Десять (1 класс)

Десять (1 класс) Прямоугольный треугольник

Прямоугольный треугольник Многогранники. 10-11 класс

Многогранники. 10-11 класс Логические основы ЭВМ. Минимизация

Логические основы ЭВМ. Минимизация Двойственная задача линейного программирования. Экономическая интерпретация

Двойственная задача линейного программирования. Экономическая интерпретация Цилиндр. Получение цилиндра

Цилиндр. Получение цилиндра Бином Ньютона. Разбор

Бином Ньютона. Разбор XX ғасырдағы математиканың дамуының өзіндік ерекшеліктері

XX ғасырдағы математиканың дамуының өзіндік ерекшеліктері Ломаные и многоугольники

Ломаные и многоугольники Множество. Элемент множества

Множество. Элемент множества Презентация по математике Задача Диск

Презентация по математике Задача Диск Ознакомление с задачей в 2 действия

Ознакомление с задачей в 2 действия Графическое моделирование в работе над задачами

Графическое моделирование в работе над задачами Определенный интеграл: основные понятия

Определенный интеграл: основные понятия Старинные меры на уроках математики

Старинные меры на уроках математики Определение угла. Развернутый угол

Определение угла. Развернутый угол Второй признак равенства треугольников. Решение задач

Второй признак равенства треугольников. Решение задач Математика Как люди учились измерять время

Математика Как люди учились измерять время Игра Молчанка Диск

Игра Молчанка Диск Симметрия в природе

Симметрия в природе Метод координат и метод векторов при решении задач

Метод координат и метод векторов при решении задач Кызыклы математика

Кызыклы математика 20231001_mnogougolniki

20231001_mnogougolniki Тела вращения

Тела вращения Единицы времени

Единицы времени