- Теория вероятностей. Случайные величины

Содержание

- 2. Понятие случайной величины. Закон распределения ДСВ. Операции над случайными величинами. Числовые характеристики ДСВ. Математическое ожидание ДСВ

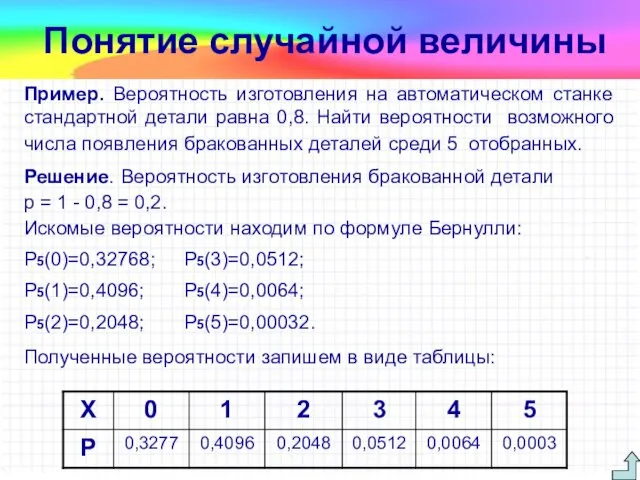

- 3. Пример. Вероятность изготовления на автоматическом станке стандартной детали равна 0,8. Найти вероятности возможного числа появления бракованных

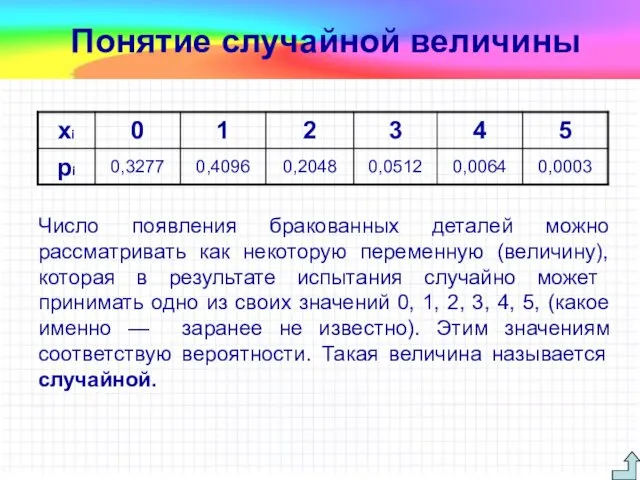

- 4. Число появления бракованных деталей можно рассматривать как некоторую переменную (величину), которая в результате испытания случайно может

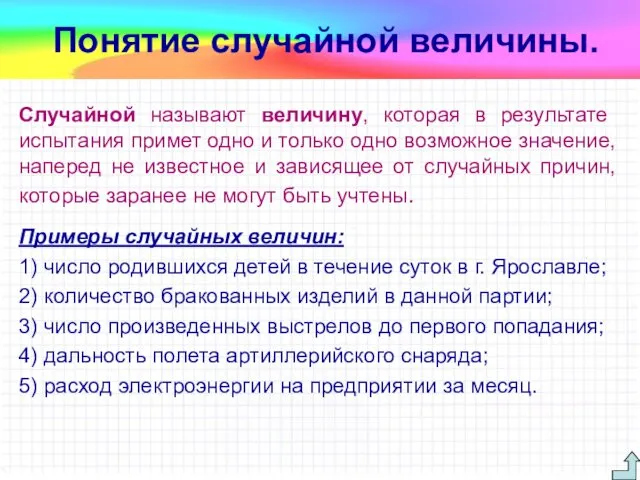

- 5. Случайной называют величину, которая в результате испытания примет одно и только одно возможное значение, наперед не

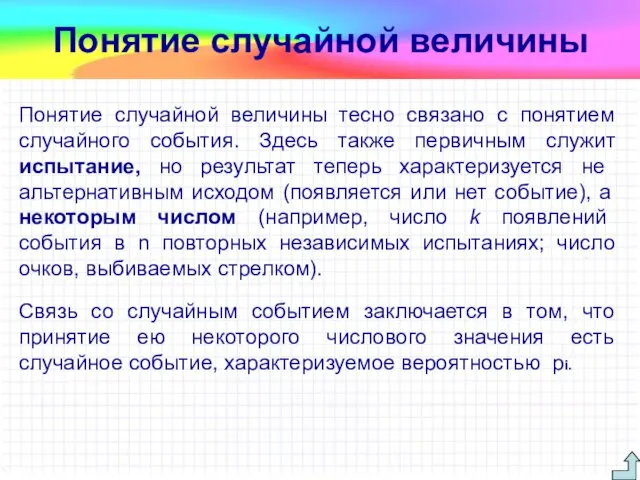

- 6. Понятие случайной величины тесно связано с понятием случайного события. Здесь также первичным служит испытание, но результат

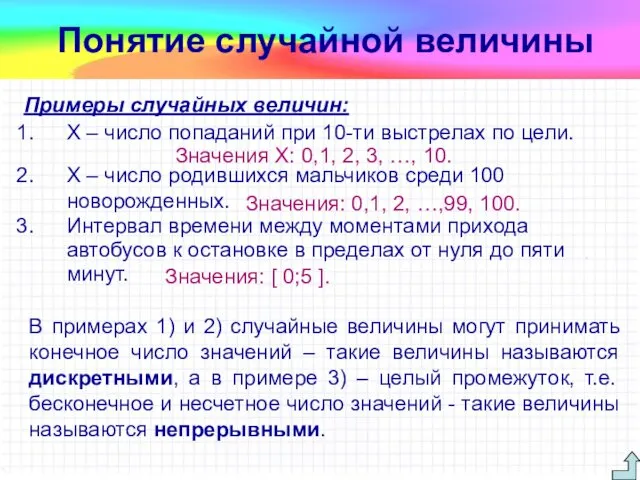

- 7. Примеры случайных величин: X – число попаданий при 10-ти выстрелах по цели. X – число родившихся

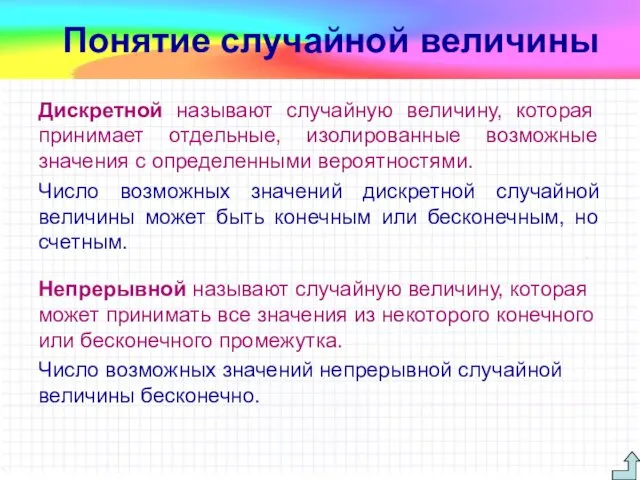

- 8. Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с определенными вероятностями. Число возможных значений

- 9. Случайные величины будем обозначать прописными буквами латинского алфавита X, Y, Z,..., а их значения — соответствующими

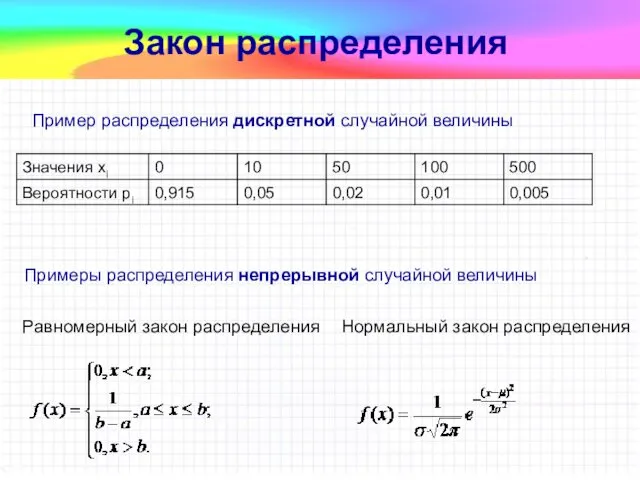

- 10. Равномерный закон распределения Закон распределения Нормальный закон распределения Пример распределения дискретной случайной величины Примеры распределения непрерывной

- 11. Теория вероятностей Дискретные случайные величины

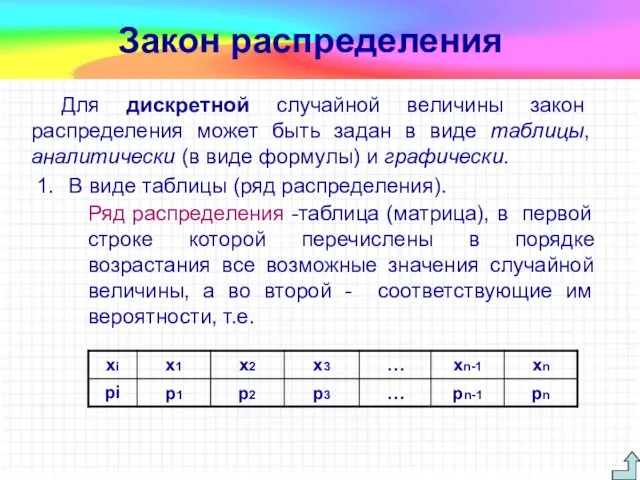

- 12. Для дискретной случайной величины закон распределения может быть задан в виде таблицы, аналитически (в виде формулы)

- 13. События Х=х1, Х=х2,..., Х=хn состоящие в том, что в результате испытания случайная величина X примет соответственно

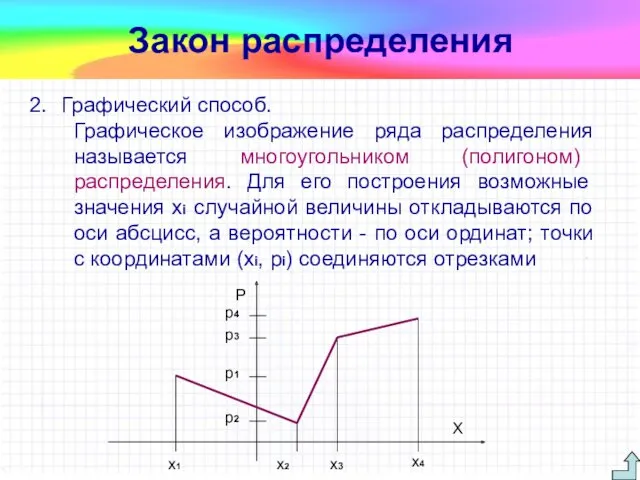

- 14. Закон распределения Графический способ. Графическое изображение ряда распределения называется многоугольником (полигоном) распределения. Для его построения возможные

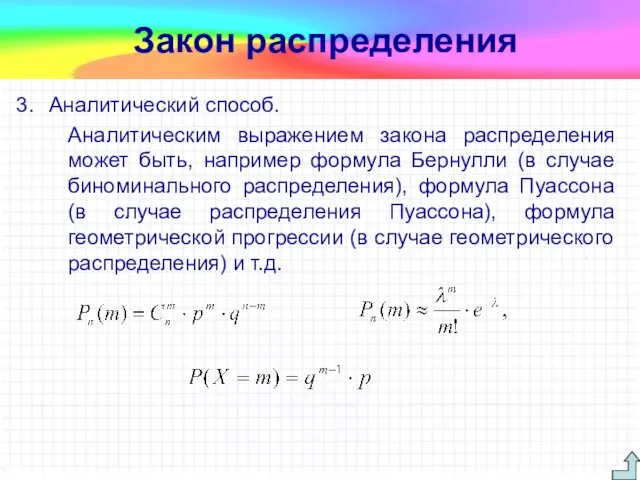

- 15. Аналитический способ. Аналитическим выражением закона распределения может быть, например формула Бернулли (в случае биноминального распределения), формула

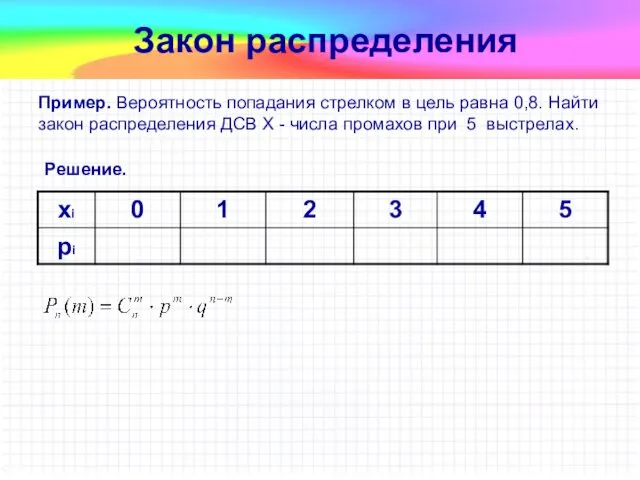

- 16. Пример. Вероятность попадания стрелком в цель равна 0,8. Найти закон распределения ДСВ Х - числа промахов

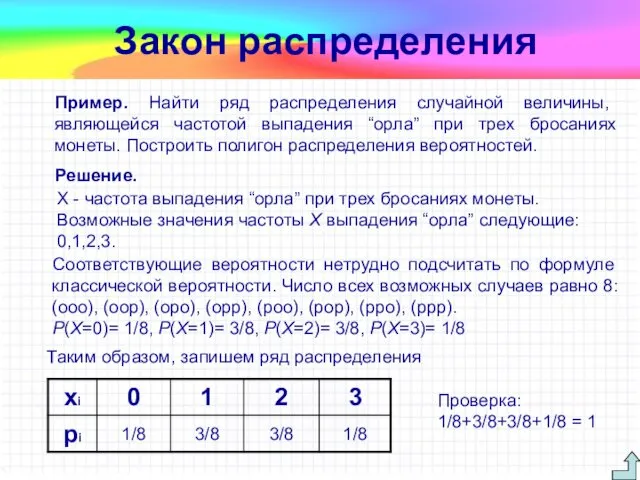

- 17. Пример. Найти ряд распределения случайной величины, являющейся частотой выпадения “орла” при трех бросаниях монеты. Построить полигон

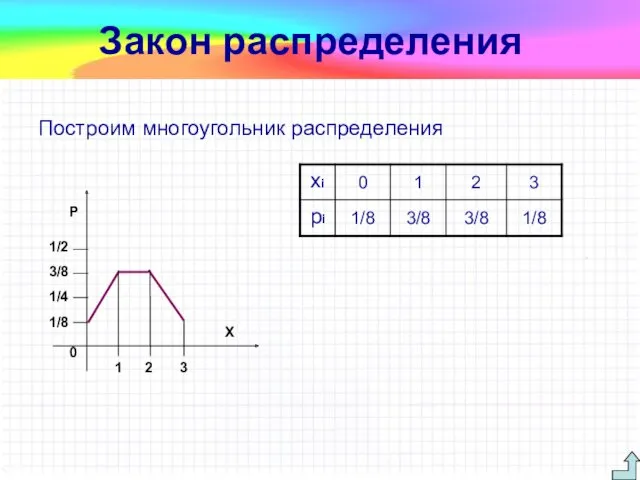

- 18. Построим многоугольник распределения 1/8 1/4 3/8 1/2 0 1 2 3 X P Закон распределения

- 19. Теория вероятностей Операции над ДСВ

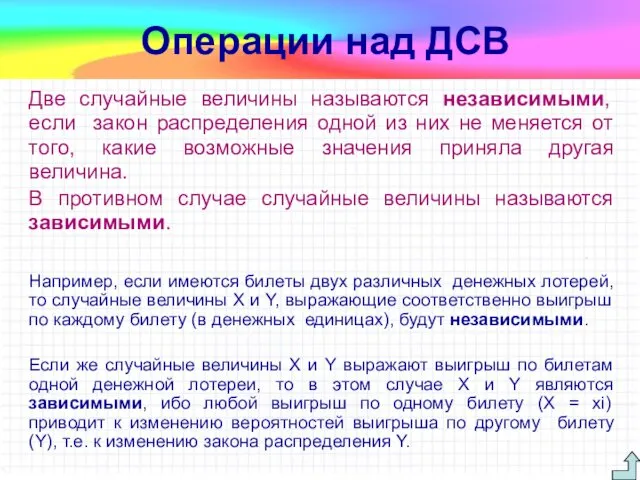

- 20. Две случайные величины называются независимыми, если закон распределения одной из них не меняется от того, какие

- 21. Пусть дана случайная величина Х. Произведением k∙Х случайной величины X на постоянную величину k называется случайная

- 22. Пример. Пусть дана случайная величина Х: Найти закон распределения случайной величины Y = 3Х Решение. По

- 23. m-й степенью случайной величины X, т.е. , называется случайная величина, которая принимает значения с теми же

- 24. Суммой случайных величин X и Y называется случайная величина X+Y, возможные значения которой равны суммам каждого

- 25. Операции над ДСВ X: Y: X2-2Y: X2: 2Y:

- 26. Произведением независимых случайных величин X и Y называется случайная величина XY, возможные значения которой равны произведениям

- 27. Операции над ДСВ X: Y: X*Y:

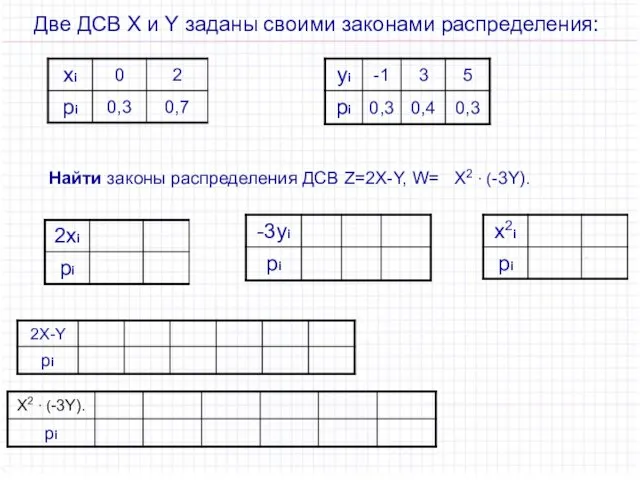

- 28. Две ДСВ X и Y заданы своими законами распределения: Найти законы распределения ДСВ Z=2X-Y, W= Х2

- 29. Операции над ДСВ Пример. Две ДСВ X и Y заданы своими законами распределения: Найти законы распределения

- 30. Операции над ДСВ Ответ: X+2Y: *(-3X):

- 31. Теория вероятностей Числовые характеристики ДСВ

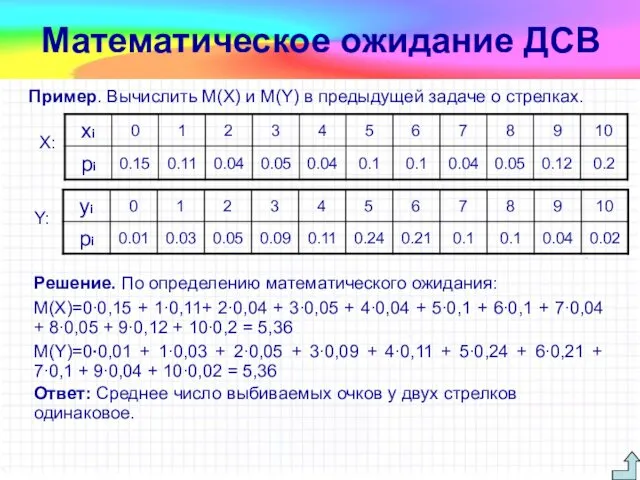

- 32. Задача. Известны законы распределения случайных величин Х и Y — числа очков, выбиваемых 1-м и 2-м

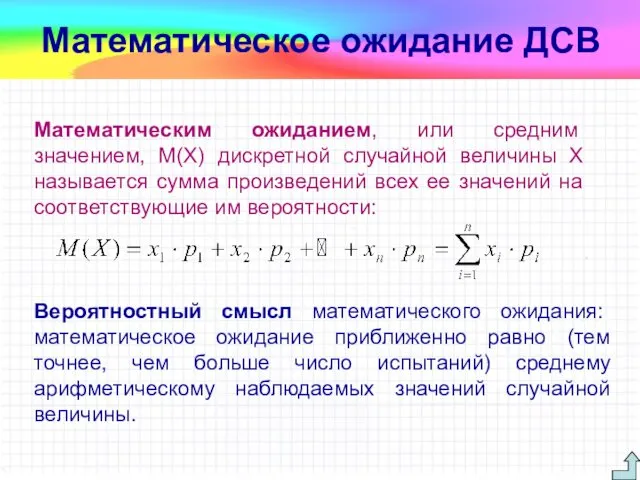

- 33. Математическим ожиданием, или средним значением, М(Х) дискретной случайной величины X называется сумма произведений всех ее значений

- 34. Решение. По определению математического ожидания: М(Х)=0∙0,15 + 1∙0,11+ 2∙0,04 + 3∙0,05 + 4∙0,04 + 5∙0,1 +

- 35. Решение. Возможные значения случайной величины X - чистого выигрыша на один билет - равны: 0 -

- 36. т.е. ряд распределения X: Математическое ожидание ДСВ Найдем математическое ожидание: М(Х) = (-7)∙0,990 + 193∙0,005 +

- 37. Свойства математического ожидания: Математическое ожидание постоянной величины равно самой постоянной: M(С) = С. Постоянный множитель можно

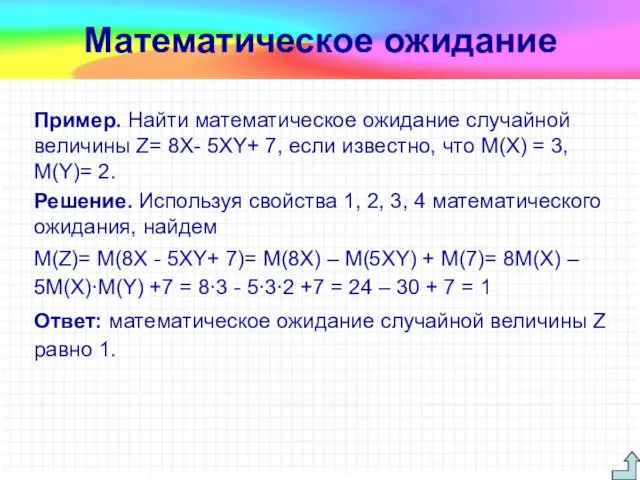

- 38. Пример. Найти математическое ожидание случайной величины Z= 8Х- 5XY+ 7, если известно, что М(Х) = 3,

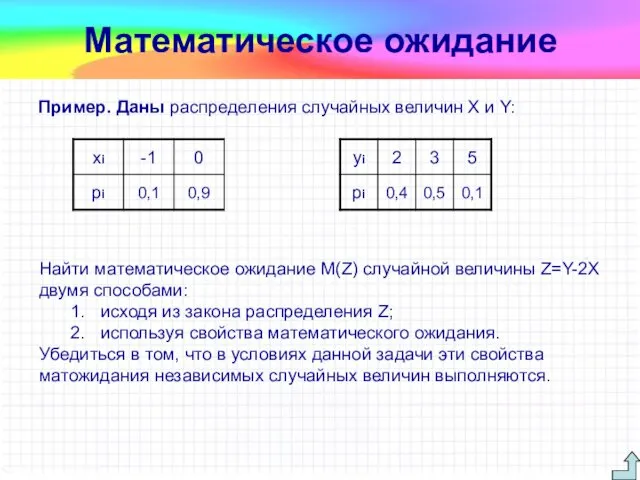

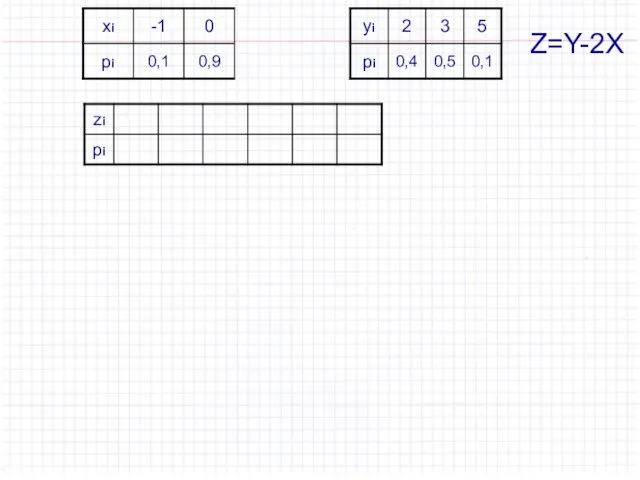

- 39. Пример. Даны распределения случайных величин Х и Y: Математическое ожидание Найти математическое ожидание M(Z) случайной величины

- 40. Z=Y-2X

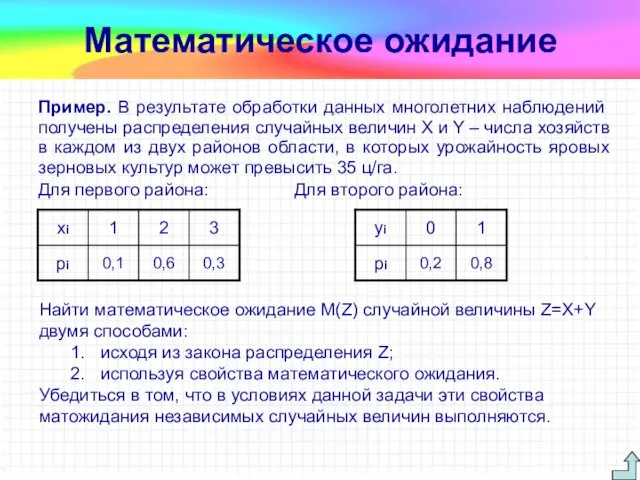

- 41. Пример. В результате обработки данных многолетних наблюдений получены распределения случайных величин Х и Y – числа

- 42. Математическое ожидание Решение. 1) Найдем закон распределения ДСВ Z=X+Y: Z: Z: M(Z) = 1∙0.02 + 2∙0.2

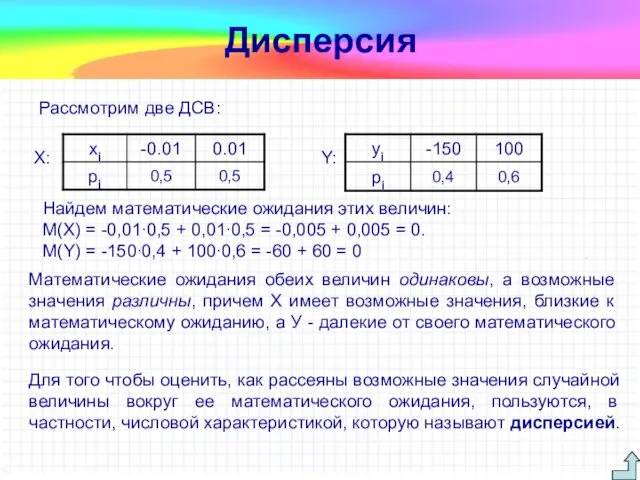

- 43. Рассмотрим две ДСВ: X: Y: Дисперсия Найдем математические ожидания этих величин: M(X) = -0,01∙0,5 + 0,01∙0,5

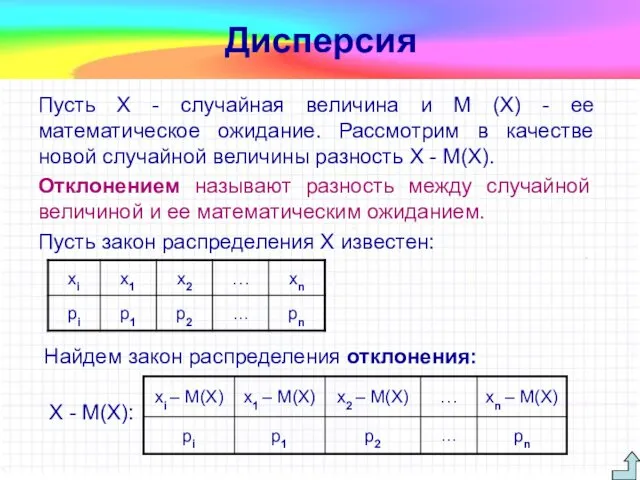

- 44. Пусть X - случайная величина и М (X) - ее математическое ожидание. Рассмотрим в качестве новой

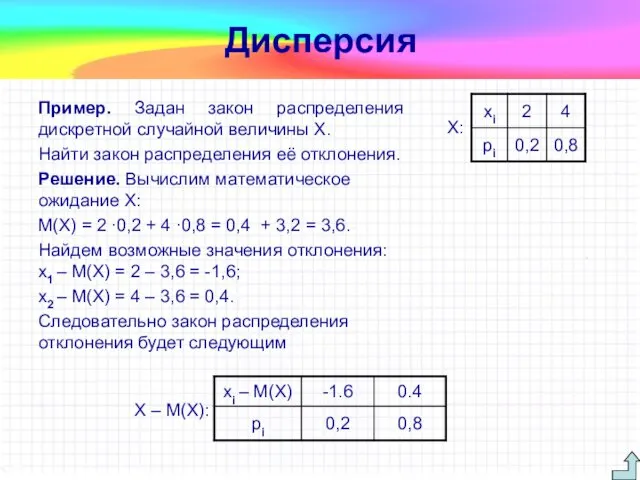

- 45. Пример. Задан закон распределения дискретной случайной величины X. Найти закон распределения её отклонения. Решение. Вычислим математическое

- 46. Дисперсией (рассеянием) дискретной случайной величины называют математическое ожидание квадрата отклонения случайной величины от ее математического ожидания:

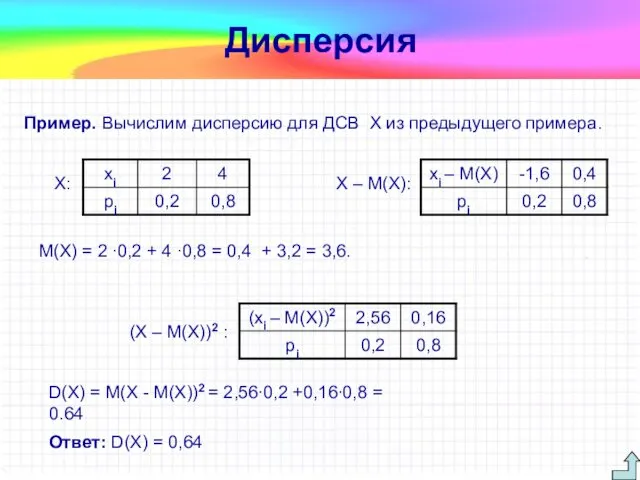

- 47. Пример. Вычислим дисперсию для ДСВ Х из предыдущего примера. Х: Дисперсия Х – М(Х): (Х –

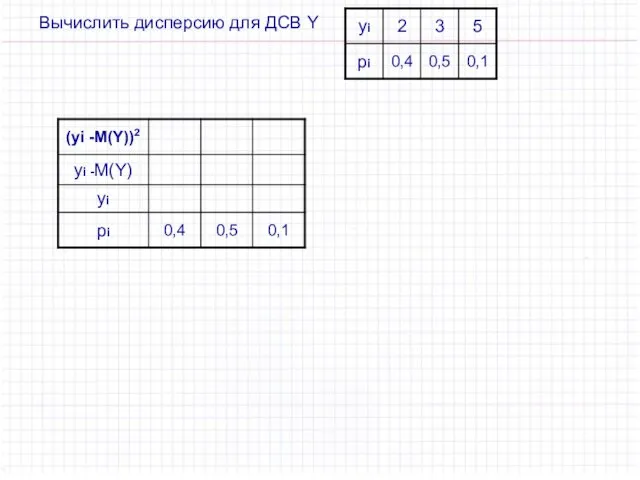

- 48. Вычислить дисперсию для ДСВ Y

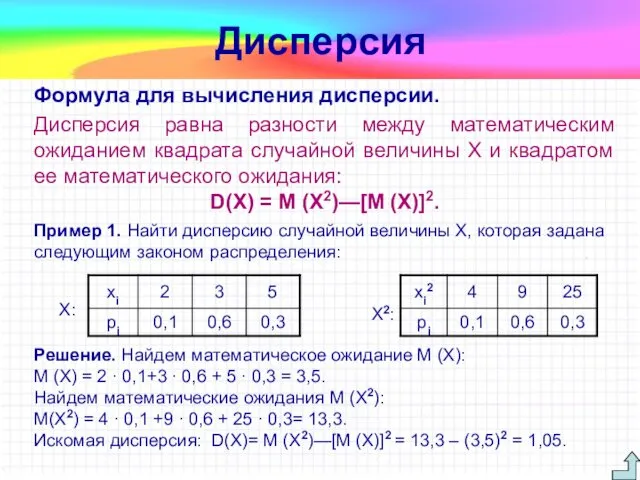

- 49. Формула для вычисления дисперсии. Дисперсия равна разности между математическим ожиданием квадрата случайной величины X и квадратом

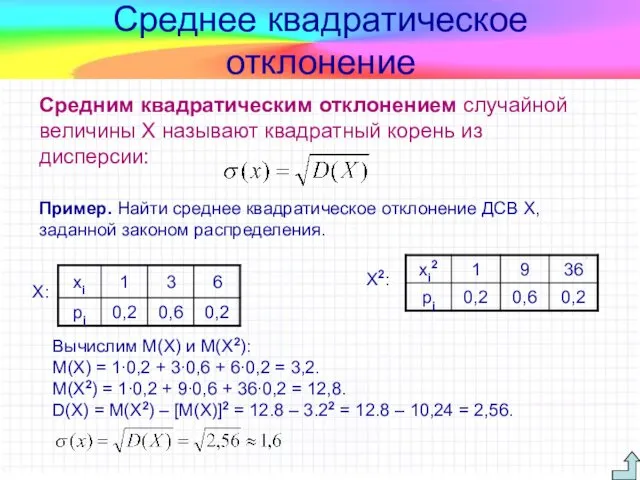

- 50. Средним квадратическим отклонением случайной величины X называют квадратный корень из дисперсии: Cреднее квадратическое отклонение Пример. Найти

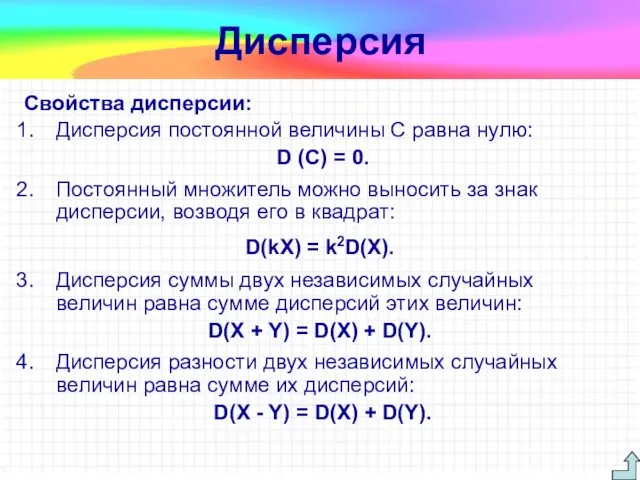

- 51. Свойства дисперсии: Дисперсия постоянной величины С равна нулю: D (С) = 0. Постоянный множитель можно выносить

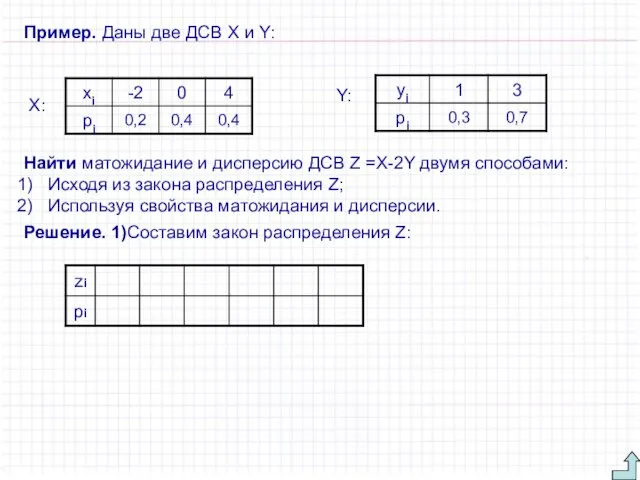

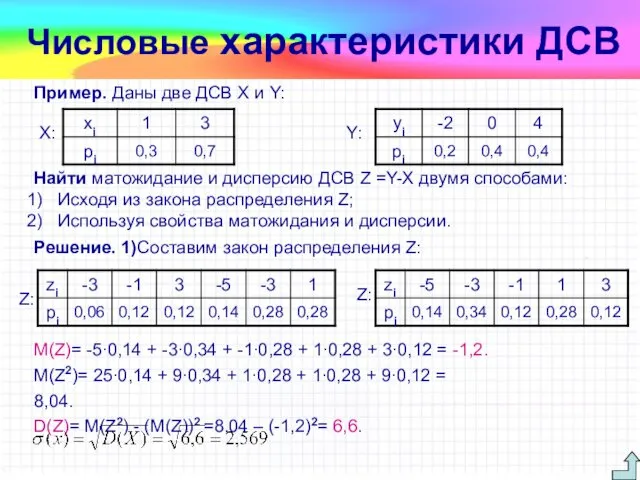

- 52. Пример. Даны две ДСВ X и Y: X: Y: Найти матожидание и дисперсию ДСВ Z =X-2Y

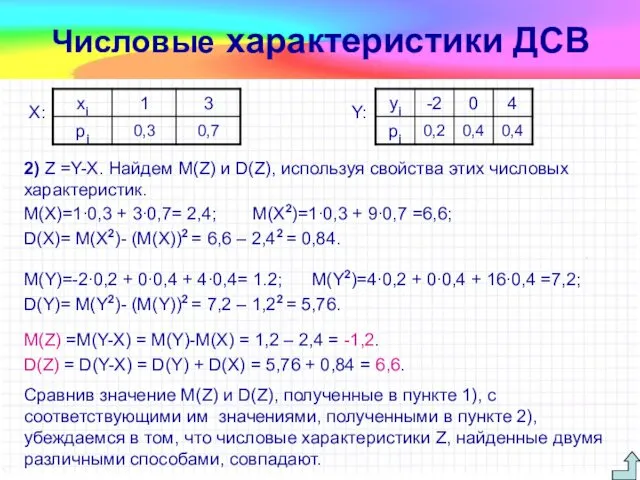

- 53. Пример. Даны две ДСВ X и Y: X: Y: Найти матожидание и дисперсию ДСВ Z =Y-X

- 54. 2) Z =Y-X. Найдем M(Z) и D(Z), используя свойства этих числовых характеристик. X: Числовые характеристики ДСВ

- 56. Скачать презентацию

Понятие случайной величины.

Закон распределения ДСВ.

Операции над случайными величинами.

Числовые характеристики ДСВ.

Математическое ожидание

Понятие случайной величины.

Закон распределения ДСВ.

Операции над случайными величинами.

Числовые характеристики ДСВ.

Математическое ожидание

Пример. Вероятность изготовления на автоматическом станке стандартной детали равна 0,8. Найти

Пример. Вероятность изготовления на автоматическом станке стандартной детали равна 0,8. Найти

Число появления бракованных деталей можно рассматривать как некоторую переменную (величину), которая

Число появления бракованных деталей можно рассматривать как некоторую переменную (величину), которая

Случайной называют величину, которая в результате испытания примет одно и только

Случайной называют величину, которая в результате испытания примет одно и только

Понятие случайной величины тесно связано с понятием случайного события. Здесь также

Понятие случайной величины тесно связано с понятием случайного события. Здесь также

Примеры случайных величин:

X – число попаданий при 10-ти выстрелах по цели.

Примеры случайных величин:

X – число попаданий при 10-ти выстрелах по цели.

Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с

Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с

Случайные величины будем обозначать прописными буквами латинского алфавита X, Y, Z,...,

Случайные величины будем обозначать прописными буквами латинского алфавита X, Y, Z,...,

Равномерный закон распределения

Закон распределения

Нормальный закон распределения

Пример распределения дискретной случайной величины

Равномерный закон распределения

Закон распределения

Нормальный закон распределения

Пример распределения дискретной случайной величины

Теория вероятностей

Дискретные случайные величины

Теория вероятностей

Дискретные случайные величины

Для дискретной случайной величины закон распределения может быть задан в

Для дискретной случайной величины закон распределения может быть задан в

События Х=х1, Х=х2,..., Х=хn состоящие в том, что в результате испытания

События Х=х1, Х=х2,..., Х=хn состоящие в том, что в результате испытания

Закон распределения

Графический способ.

Графическое изображение ряда распределения называется многоугольником (полигоном) распределения. Для

Закон распределения

Графический способ.

Графическое изображение ряда распределения называется многоугольником (полигоном) распределения. Для

Аналитический способ.

Аналитическим выражением закона распределения может быть, например формула Бернулли (в

Аналитический способ.

Аналитическим выражением закона распределения может быть, например формула Бернулли (в

Пример. Вероятность попадания стрелком в цель равна 0,8. Найти закон распределения

Пример. Вероятность попадания стрелком в цель равна 0,8. Найти закон распределения

Пример. Найти ряд распределения случайной величины, являющейся частотой выпадения “орла” при

Пример. Найти ряд распределения случайной величины, являющейся частотой выпадения “орла” при

Построим многоугольник распределения

1/8

1/4

3/8

1/2

0

1

2

3

X

P

Закон распределения

Построим многоугольник распределения

1/8

1/4

3/8

1/2

0

1

2

3

X

P

Закон распределения

Теория вероятностей

Операции над ДСВ

Теория вероятностей

Операции над ДСВ

Две случайные величины называются независимыми, если закон распределения одной из них

Две случайные величины называются независимыми, если закон распределения одной из них

Пусть дана случайная величина Х.

Произведением k∙Х случайной величины X на постоянную

Пусть дана случайная величина Х.

Произведением k∙Х случайной величины X на постоянную

Пример. Пусть дана случайная величина Х:

Найти закон распределения случайной величины Y

Пример. Пусть дана случайная величина Х:

Найти закон распределения случайной величины Y

m-й степенью случайной величины X, т.е. , называется случайная величина, которая

m-й степенью случайной величины X, т.е. , называется случайная величина, которая

Суммой случайных величин X и Y называется случайная величина X+Y, возможные

Суммой случайных величин X и Y называется случайная величина X+Y, возможные

Операции над ДСВ

X:

Y:

X2-2Y:

X2:

2Y:

Операции над ДСВ

X:

Y:

X2-2Y:

X2:

2Y:

Произведением независимых случайных величин X и Y называется случайная величина XY,

Произведением независимых случайных величин X и Y называется случайная величина XY,

Операции над ДСВ

X:

Y:

X*Y:

Операции над ДСВ

X:

Y:

X*Y:

Две ДСВ X и Y заданы своими законами распределения:

Найти законы распределения

Две ДСВ X и Y заданы своими законами распределения:

Найти законы распределения

Операции над ДСВ

Пример. Две ДСВ X и Y заданы своими законами

Операции над ДСВ

Пример. Две ДСВ X и Y заданы своими законами

Операции над ДСВ

Ответ:

X+2Y:

*(-3X):

Операции над ДСВ

Ответ:

X+2Y:

*(-3X):

Теория вероятностей

Числовые характеристики ДСВ

Теория вероятностей

Числовые характеристики ДСВ

Задача. Известны законы распределения случайных величин Х и Y — числа

Задача. Известны законы распределения случайных величин Х и Y — числа

Математическим ожиданием, или средним значением, М(Х) дискретной случайной величины X называется

Математическим ожиданием, или средним значением, М(Х) дискретной случайной величины X называется

Решение. По определению математического ожидания:

М(Х)=0∙0,15 + 1∙0,11+ 2∙0,04 + 3∙0,05

Решение. По определению математического ожидания:

М(Х)=0∙0,15 + 1∙0,11+ 2∙0,04 + 3∙0,05

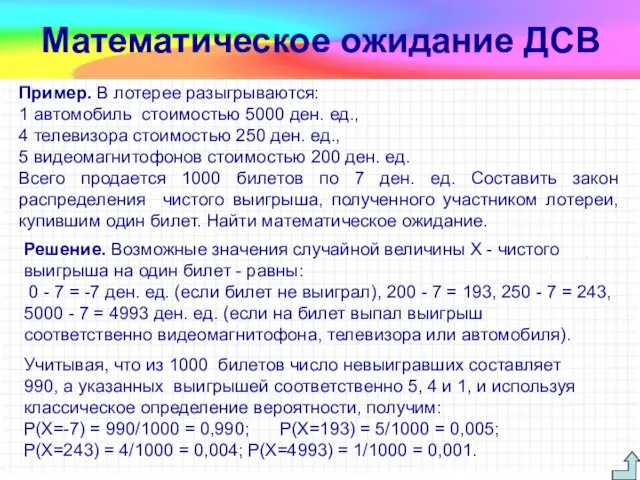

Решение. Возможные значения случайной величины X - чистого выигрыша на один

Решение. Возможные значения случайной величины X - чистого выигрыша на один

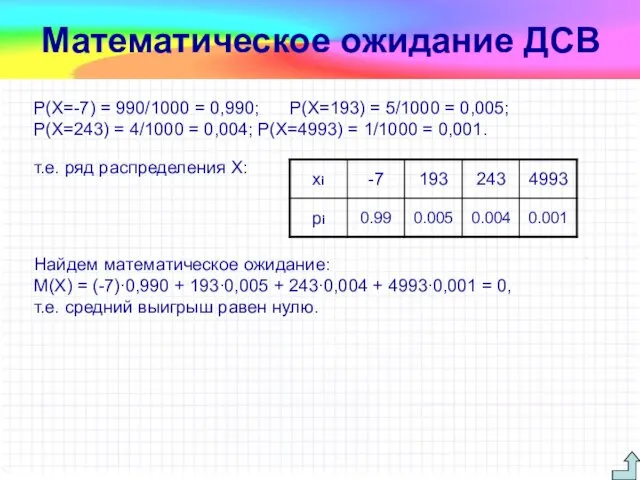

т.е. ряд распределения X:

Математическое ожидание ДСВ

Найдем математическое ожидание:

М(Х) = (-7)∙0,990 +

т.е. ряд распределения X:

Математическое ожидание ДСВ

Найдем математическое ожидание:

М(Х) = (-7)∙0,990 +

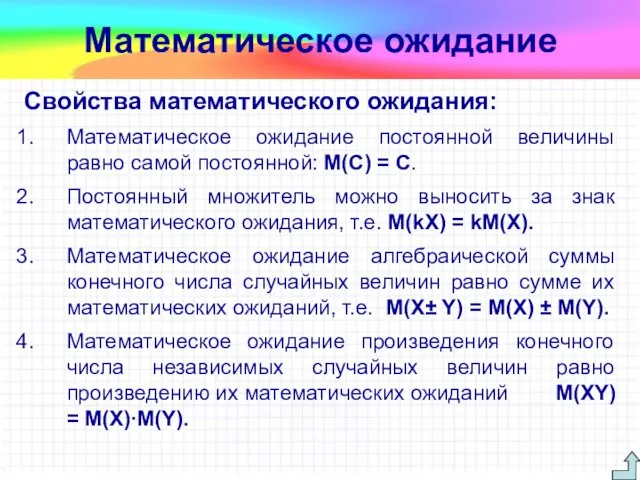

Свойства математического ожидания:

Математическое ожидание постоянной величины равно самой постоянной: M(С) =

Свойства математического ожидания:

Математическое ожидание постоянной величины равно самой постоянной: M(С) =

Пример. Найти математическое ожидание случайной величины Z= 8Х- 5XY+ 7, если

Пример. Найти математическое ожидание случайной величины Z= 8Х- 5XY+ 7, если

Пример. Даны распределения случайных величин Х и Y:

Математическое ожидание

Найти математическое ожидание

Пример. Даны распределения случайных величин Х и Y:

Математическое ожидание

Найти математическое ожидание

Z=Y-2X

Z=Y-2X

Пример. В результате обработки данных многолетних наблюдений получены распределения случайных величин

Пример. В результате обработки данных многолетних наблюдений получены распределения случайных величин

Математическое ожидание

Решение.

1) Найдем закон распределения ДСВ Z=X+Y:

Z:

Z:

M(Z) = 1∙0.02 +

Математическое ожидание

Решение.

1) Найдем закон распределения ДСВ Z=X+Y:

Z:

Z:

M(Z) = 1∙0.02 +

Рассмотрим две ДСВ:

X:

Y:

Дисперсия

Найдем математические ожидания этих величин:

M(X) = -0,01∙0,5 + 0,01∙0,5

Рассмотрим две ДСВ:

X:

Y:

Дисперсия

Найдем математические ожидания этих величин:

M(X) = -0,01∙0,5 + 0,01∙0,5

Пусть X - случайная величина и М (X) - ее математическое

Пусть X - случайная величина и М (X) - ее математическое

Пример. Задан закон распределения дискретной случайной величины X.

Найти закон распределения

Пример. Задан закон распределения дискретной случайной величины X.

Найти закон распределения

Дисперсией (рассеянием) дискретной случайной величины называют математическое ожидание квадрата отклонения

Дисперсией (рассеянием) дискретной случайной величины называют математическое ожидание квадрата отклонения

Пример. Вычислим дисперсию для ДСВ Х из предыдущего примера.

Х:

Дисперсия

Х –

Пример. Вычислим дисперсию для ДСВ Х из предыдущего примера.

Х:

Дисперсия

Х –

Вычислить дисперсию для ДСВ Y

Вычислить дисперсию для ДСВ Y

Формула для вычисления дисперсии.

Дисперсия равна разности между математическим ожиданием квадрата случайной

Формула для вычисления дисперсии.

Дисперсия равна разности между математическим ожиданием квадрата случайной

Средним квадратическим отклонением случайной величины X называют квадратный корень из дисперсии:

Средним квадратическим отклонением случайной величины X называют квадратный корень из дисперсии:

Свойства дисперсии:

Дисперсия постоянной величины С равна нулю:

D (С) =

Свойства дисперсии:

Дисперсия постоянной величины С равна нулю:

D (С) =

Пример. Даны две ДСВ X и Y:

X:

Y:

Найти матожидание и дисперсию

Пример. Даны две ДСВ X и Y:

X:

Y:

Найти матожидание и дисперсию

Пример. Даны две ДСВ X и Y:

X:

Y:

Найти матожидание и дисперсию

Пример. Даны две ДСВ X и Y:

X:

Y:

Найти матожидание и дисперсию

2) Z =Y-X. Найдем M(Z) и D(Z), используя свойства этих числовых

2) Z =Y-X. Найдем M(Z) и D(Z), используя свойства этих числовых

Золотое сечение

Золотое сечение Повторение изученного. Решение задач

Повторение изученного. Решение задач Понятие вектора в пространстве

Понятие вектора в пространстве Історія розвитку комбінаторики та деякі її застосування

Історія розвитку комбінаторики та деякі її застосування Таблица умножения и деления на 3

Таблица умножения и деления на 3 Линейная функция и ее график. 7 класс

Линейная функция и ее график. 7 класс Решение неравенств с одной переменной. 8 класс

Решение неравенств с одной переменной. 8 класс Учимся решать задачи

Учимся решать задачи урок математики на тему Распределительное свойство умножения

урок математики на тему Распределительное свойство умножения Синтез оптимальных дискретных детерминированных систем. Нахождение оптимального программного управления (лекция 3)

Синтез оптимальных дискретных детерминированных систем. Нахождение оптимального программного управления (лекция 3) 1 детская научно-практическая конференция по теме Линия жизни.

1 детская научно-практическая конференция по теме Линия жизни. Решение задач на проценты. Прежде чем закурить - подумай!

Решение задач на проценты. Прежде чем закурить - подумай! урок математики 1 класс Вычитание из 10

урок математики 1 класс Вычитание из 10 Интересные факты из жизни Пифагора Самосского

Интересные факты из жизни Пифагора Самосского Работа с матрицами и решение систем линейных алгебраических уравнений

Работа с матрицами и решение систем линейных алгебраических уравнений Эконометрика. Гетероскедастичность случайной составляющей

Эконометрика. Гетероскедастичность случайной составляющей Тригонометричні формули додавання та наслідки з них

Тригонометричні формули додавання та наслідки з них Устный счёт

Устный счёт Значения синуса, косинуса и тангенса для углов

Значения синуса, косинуса и тангенса для углов Морское путешествие.Счет в пределах 20,сложение 1 класс

Морское путешествие.Счет в пределах 20,сложение 1 класс Развертки поверхностей

Развертки поверхностей Математическая логика. Логика высказываний

Математическая логика. Логика высказываний Решение уравнения cosx = a. Понятие арккосинуса числа

Решение уравнения cosx = a. Понятие арккосинуса числа Бөлінгіштіктің негізгі қасиеттері

Бөлінгіштіктің негізгі қасиеттері Веселые задачки

Веселые задачки 43⋅2, 143⋅2 түріндегі жазбаша көбейту тәсілі

43⋅2, 143⋅2 түріндегі жазбаша көбейту тәсілі Комплексные числа

Комплексные числа Деление на 2. 2 класс

Деление на 2. 2 класс