- Верифікація моделі. (Тема 6)

Содержание

- 2. Зміст Показники якості моделі 2. Перевірка значущості та довірчі інтервали

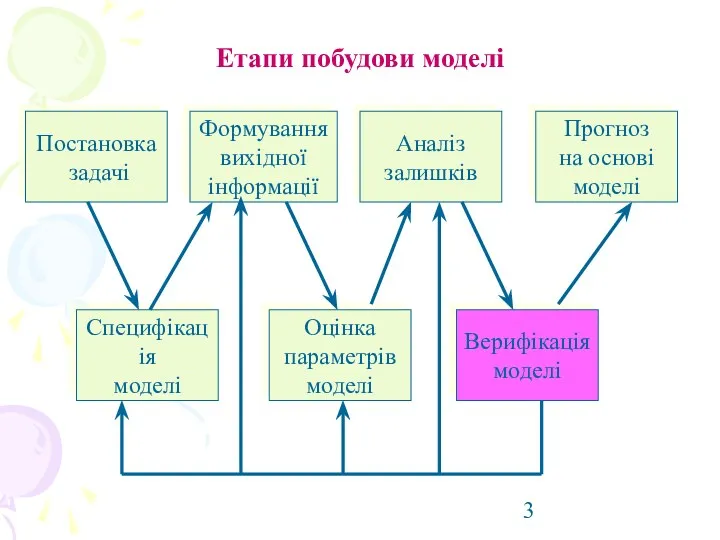

- 3. Постановка задачі Формування вихідної інформації Аналіз залишків Прогноз на основі моделі Специфікація моделі Оцінка параметрів моделі

- 4. 1. Показники якості моделі Верифікація моделі—статистична перевірка на адекватність моделі, тобто наскільки добре розв‘язано проблему специфікації

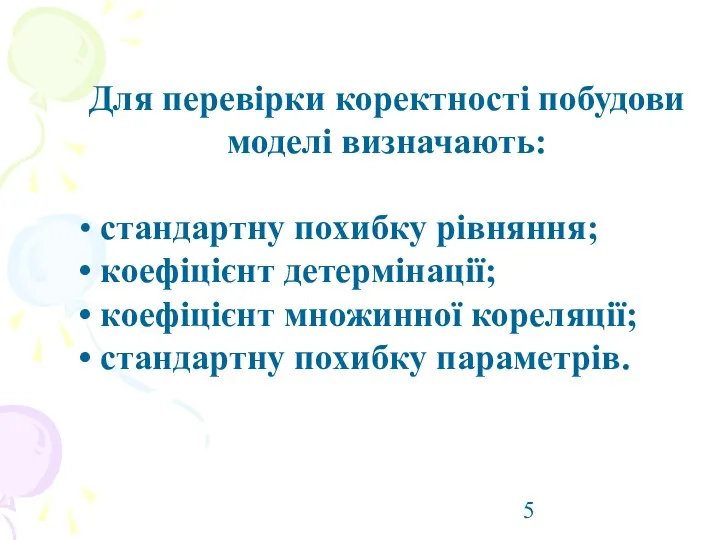

- 5. Для перевірки коректності побудови моделі визначають: • стандартну похибку рівняння; • коефіцієнт детермінації; • коефіцієнт множинної

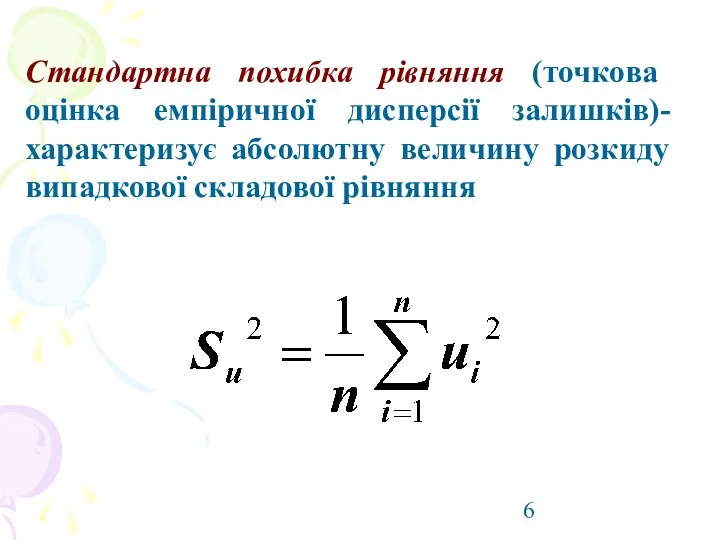

- 6. Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії залишків)- характеризує абсолютну величину розкиду випадкової складової рівняння

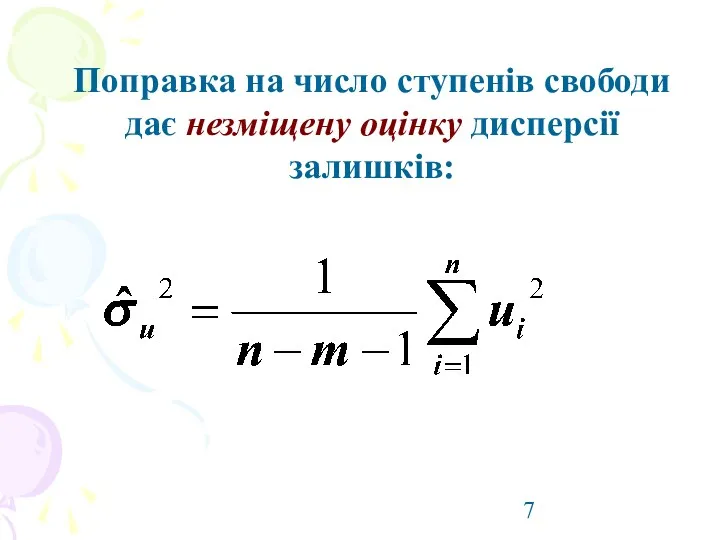

- 7. Поправка на число ступенів свободи дає незміщену оцінку дисперсії залишків:

- 8. У поняття "тіснота зв'язку" (щільність) вкладається оцінка впливу незалежної змінної на залежну змінну. Під терміном "значимість

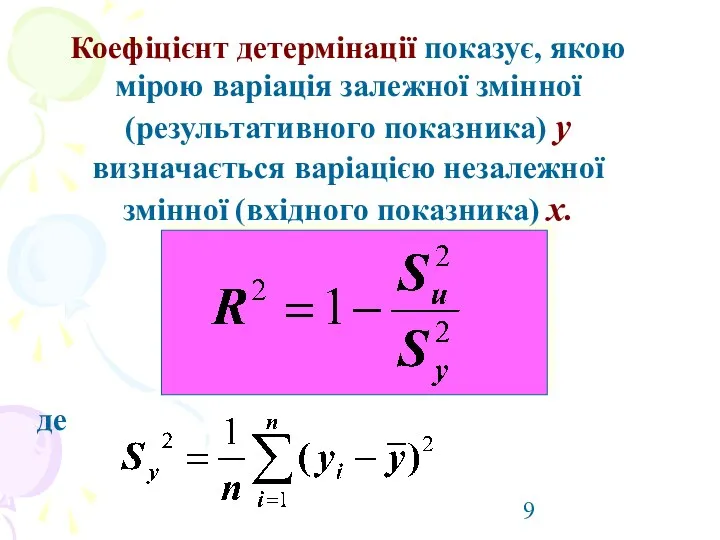

- 9. Коефіцієнт детермінації показує, якою мірою варіація залежної змінної (результативного показника) у визначається варіацією незалежної змінної (вхідного

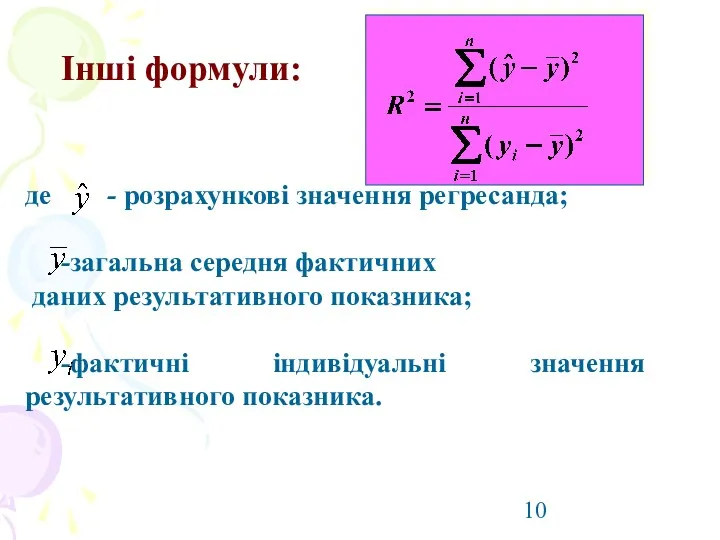

- 10. Інші формули: де - розрахункові значення регресанда; -загальна середня фактичних даних результативного показника; -фактичні індивідуальні значення

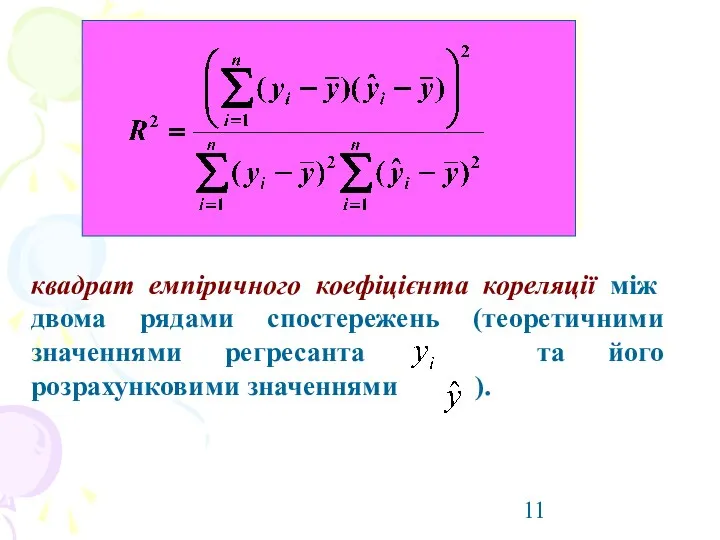

- 11. квадрат емпіричного коефіцієнта кореляції між двома рядами спостережень (теоретичними значеннями регресанта та його розрахунковими значеннями ).

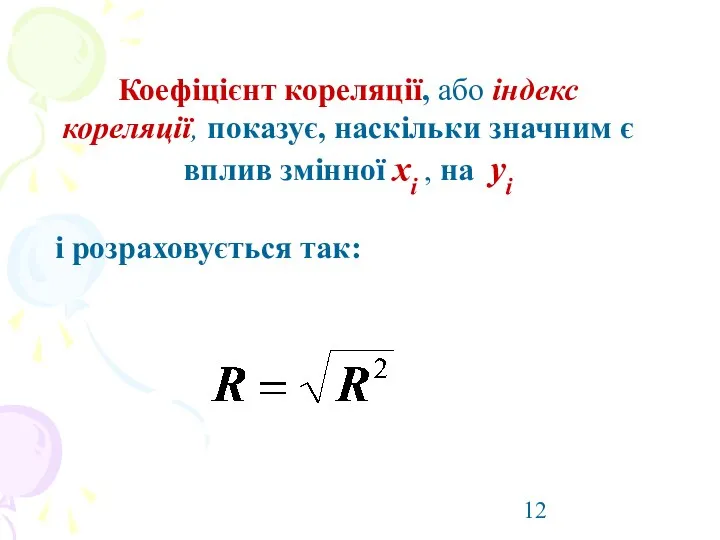

- 12. Коефіцієнт кореляції, або індекс кореляції, показує, наскільки значним є вплив змінної хi , на yi і

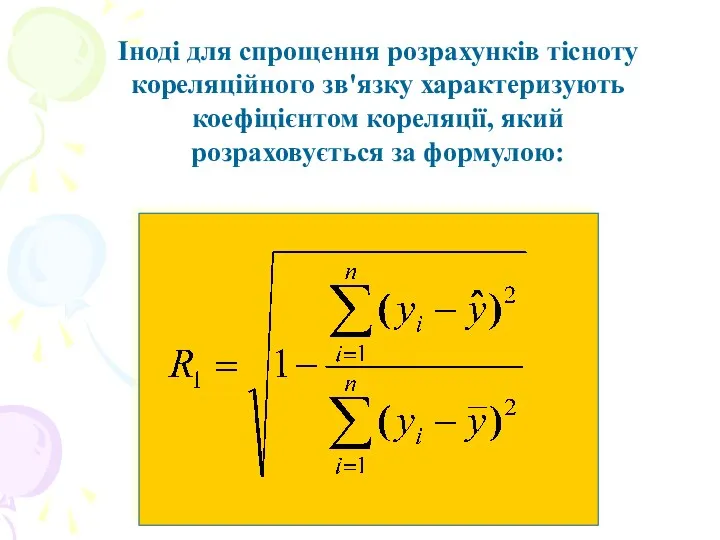

- 13. Іноді для спрощення розрахунків тісноту кореляційного зв'язку характеризують коефіцієнтом кореляції, який розраховується за формулою:

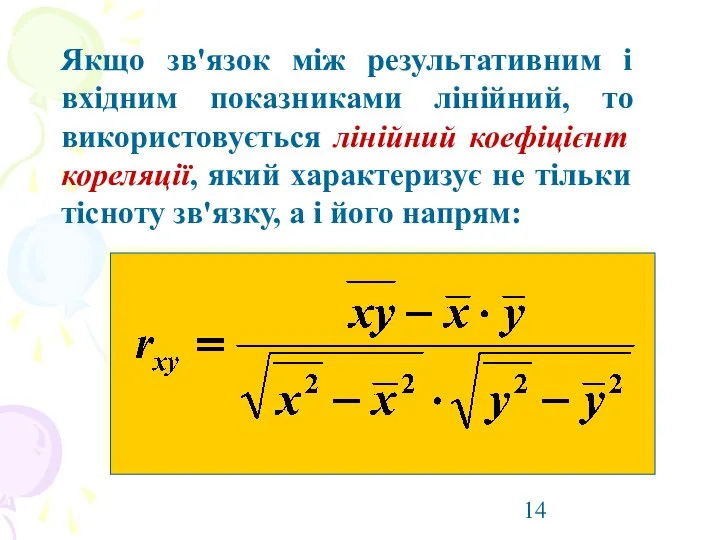

- 14. Якщо зв'язок між результативним і вхідним показниками лінійний, то використовується лінійний коефіцієнт кореляції, який характеризує не

- 15. 2. Перевірка значущості та довірчі інтервали.

- 16. Зауваження. У задачах регресійного аналізу важливе значення має припущення про нормальний розподіл випадкових величин, що задіяні

- 17. Стосовно кожного статистичного результату висувається так звана нульова гіпотеза (про рівність нулю деякої випадкової величини) і

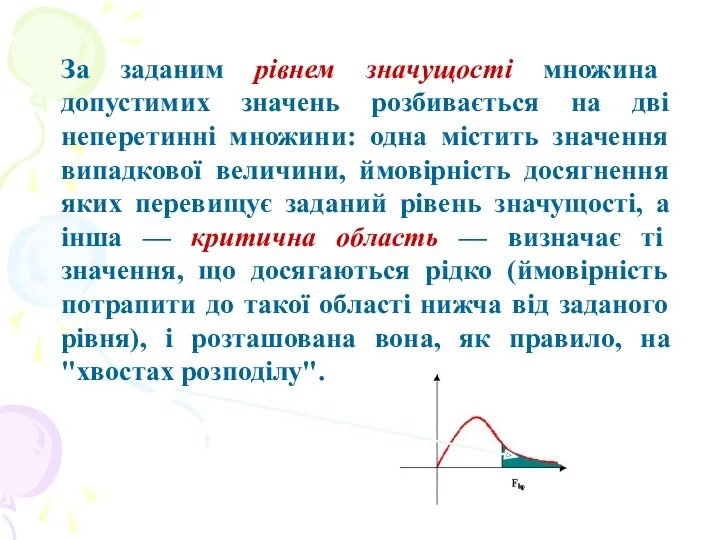

- 18. За заданим рівнем значущості множина допустимих значень розбивається на дві неперетинні множини: одна містить значення випадкової

- 19. При перевірці гіпотез може бути допущена помилка, наприклад може бути відхилена нульова гіпотеза, хоча насправді вона

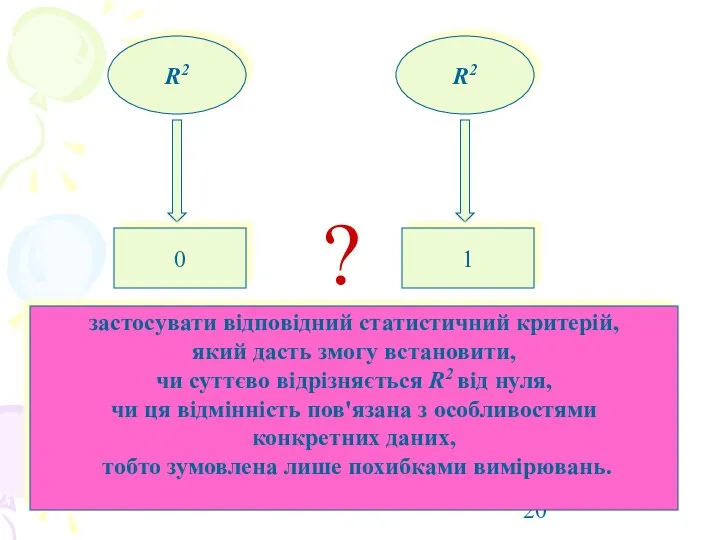

- 20. R2 R2 0 1 ? застосувати відповідний статистичний критерій, який дасть змогу встановити, чи суттєво відрізняється

- 21. Висувається нульова гіпотеза Н0 : R2 = О. Це означає, що досліджуване рівняння не пояснює змінювання

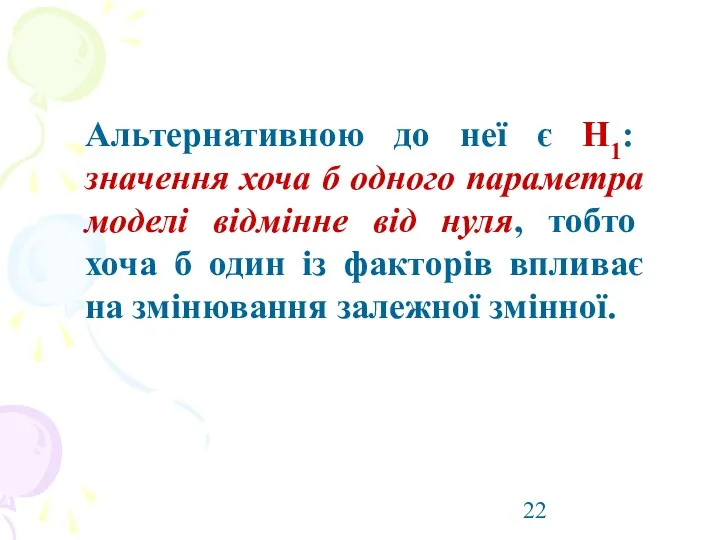

- 22. Альтернативною до неї є Н1: значення хоча б одного параметра моделі відмінне від нуля, тобто хоча

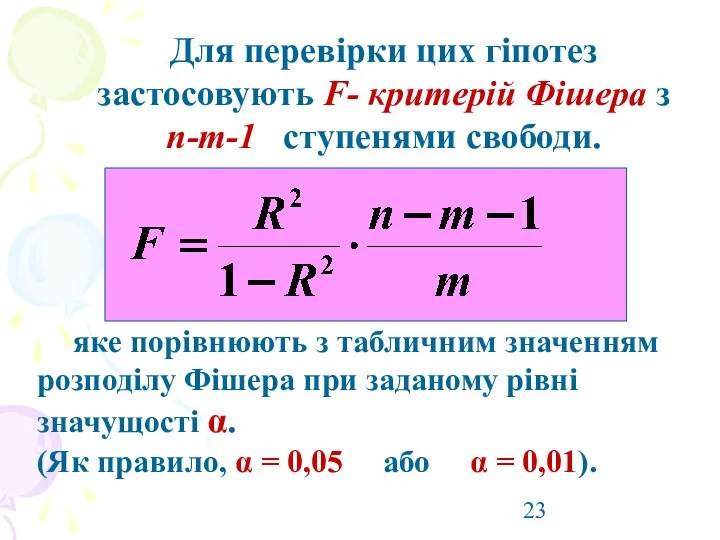

- 23. Для перевірки цих гіпотез застосовують F- критерій Фішера з n-m-1 ступенями свободи. яке порівнюють з табличним

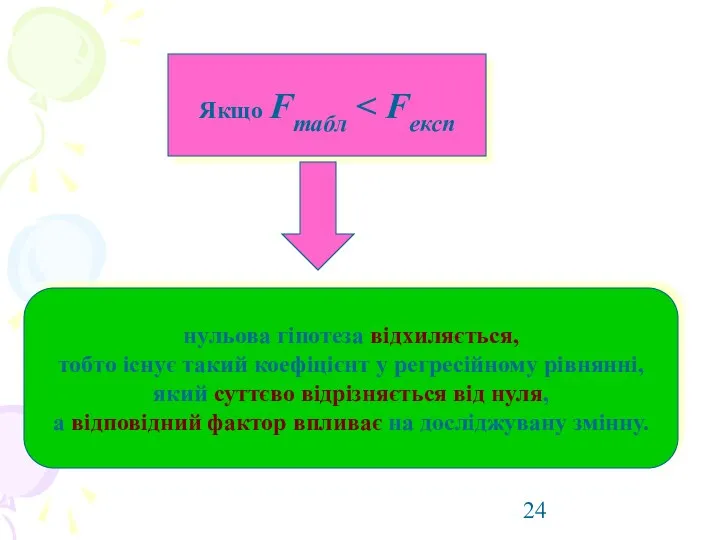

- 24. Якщо Fтабл нульова гіпотеза відхиляється, тобто існує такий коефіцієнт у регресійному рівнянні, який суттєво відрізняється від

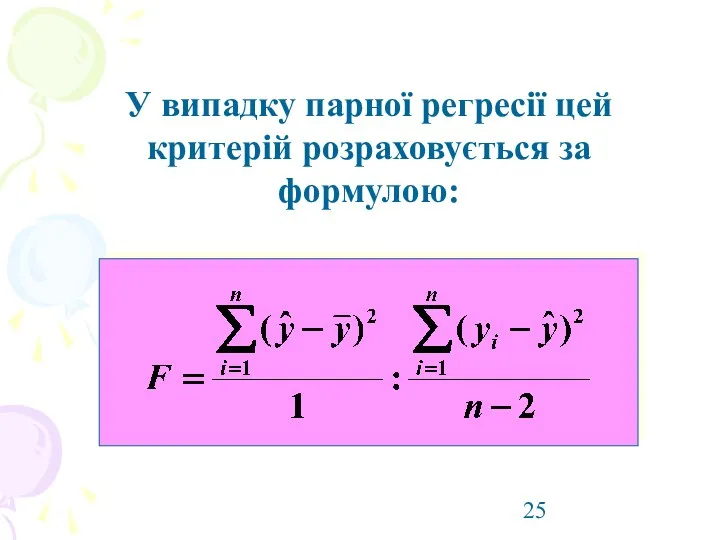

- 25. У випадку парної регресії цей критерій розраховується за формулою:

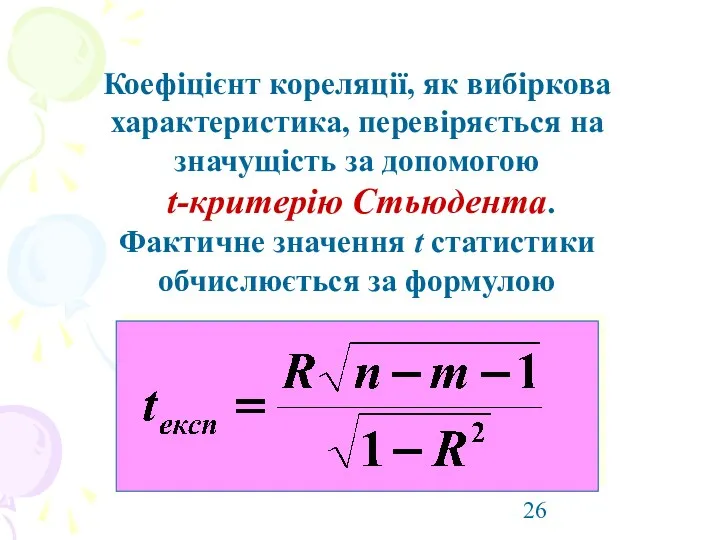

- 26. Коефіцієнт кореляції, як вибіркова характеристика, перевіряється на значущість за допомогою t-критерію Стьюдента. Фактичне значення t статистики

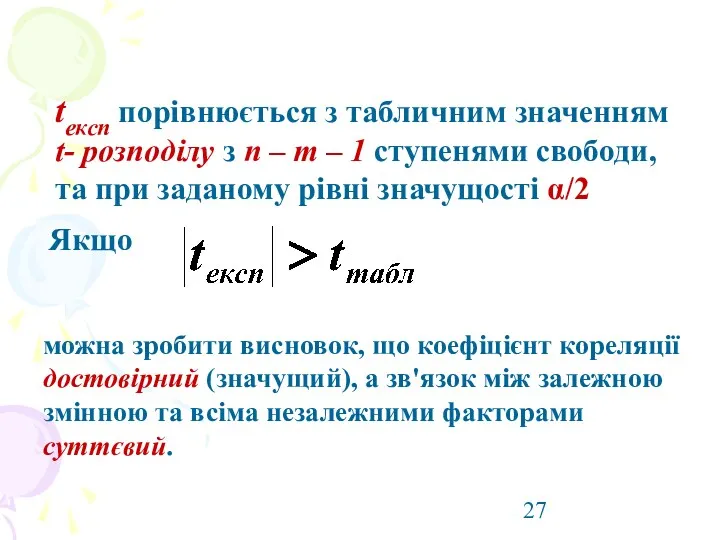

- 27. tексп порівнюється з табличним значенням t- розподілу з п – т – 1 ступенями свободи, та

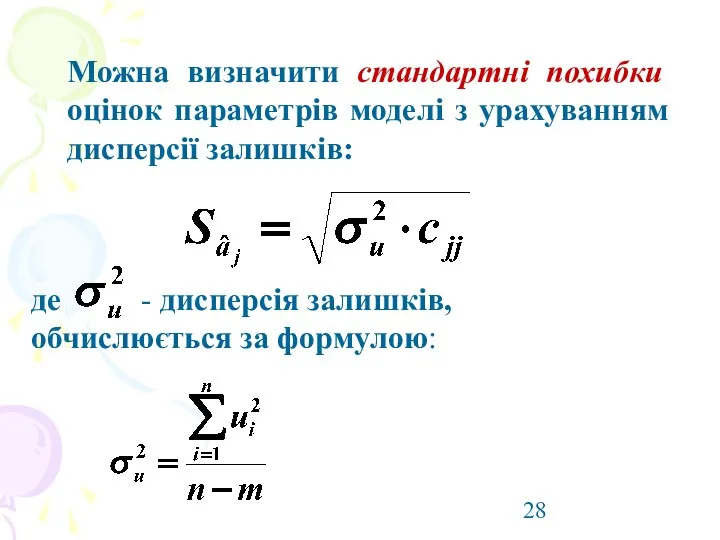

- 28. Можна визначити стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків: де - дисперсія залишків, обчислюється

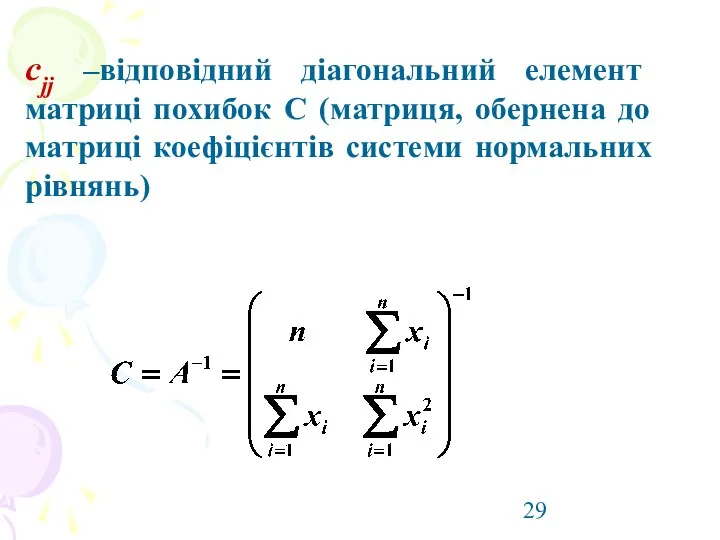

- 29. cjj –відповідний діагональний елемент матриці похибок С (матриця, обернена до матриці коефіцієнтів системи нормальних рівнянь)

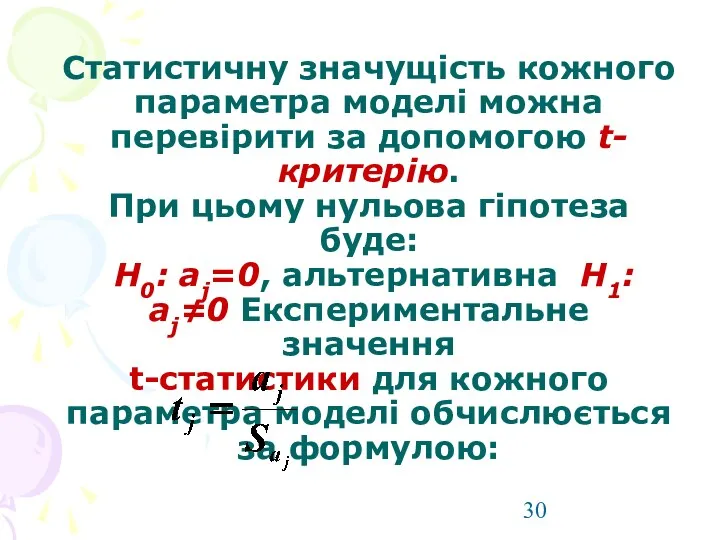

- 30. Статистичну значущість кожного параметра моделі можна перевірити за допомогою t-критерію. При цьому нульова гіпотеза буде: Н0:

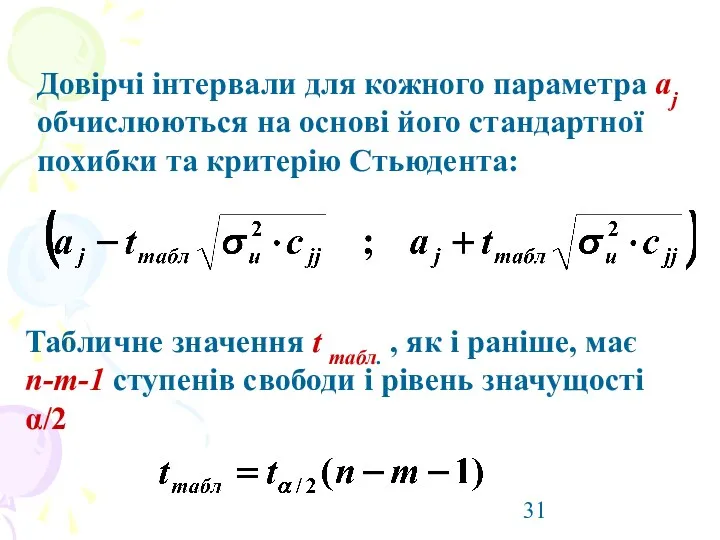

- 31. Довірчі інтервали для кожного параметра aj обчислюються на основі його стандартної похибки та критерію Стьюдента: Табличне

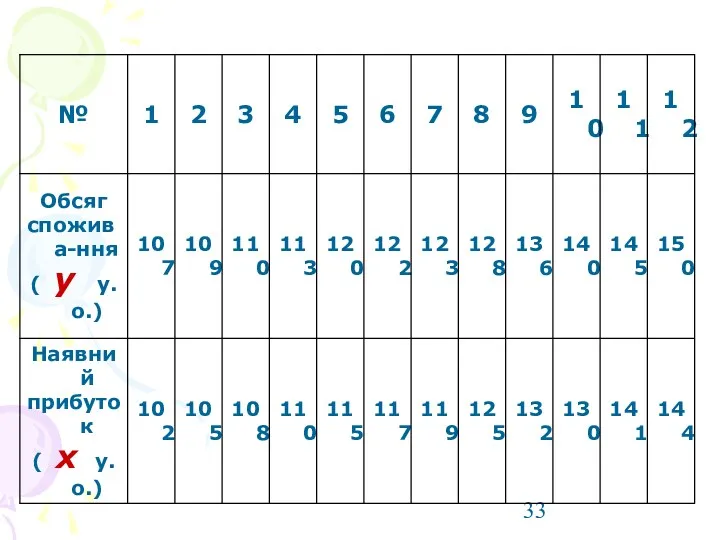

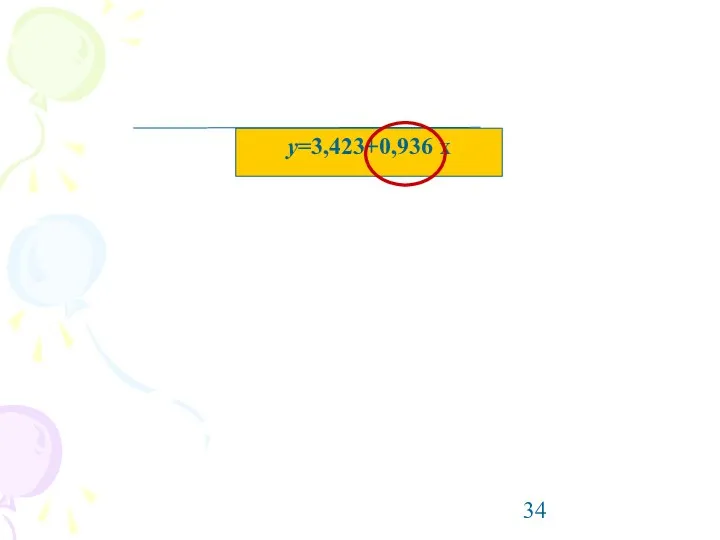

- 32. Завдання: Зробити аналіз залежності обсягу споживання y (у.о.) домогосподарства від наявного прибутку x (у.о.) за вибіркою

- 34. y=3,423+0,936 х

- 36. Скачать презентацию

Зміст

Показники якості моделі

2. Перевірка значущості та довірчі інтервали

Зміст

Показники якості моделі

2. Перевірка значущості та довірчі інтервали

Постановка

задачі

Формування

вихідної

інформації

Аналіз

залишків

Прогноз

на основі

моделі

Специфікація

моделі

Оцінка

параметрів

моделі

Верифікація

моделі

Етапи побудови моделі

Постановка

задачі

Формування

вихідної

інформації

Аналіз

залишків

Прогноз

на основі

моделі

Специфікація

моделі

Оцінка

параметрів

моделі

Верифікація

моделі

Етапи побудови моделі

1. Показники якості моделі

Верифікація моделі—статистична перевірка на адекватність моделі, тобто наскільки

1. Показники якості моделі

Верифікація моделі—статистична перевірка на адекватність моделі, тобто наскільки

Для перевірки коректності побудови моделі визначають:

• стандартну похибку рівняння;

• коефіцієнт детермінації;

• коефіцієнт

Для перевірки коректності побудови моделі визначають:

• стандартну похибку рівняння;

• коефіцієнт детермінації;

• коефіцієнт

Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії залишків)- характеризує абсолютну величину

Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії залишків)- характеризує абсолютну величину

Поправка на число ступенів свободи дає незміщену оцінку дисперсії залишків:

Поправка на число ступенів свободи дає незміщену оцінку дисперсії залишків:

У поняття "тіснота зв'язку" (щільність) вкладається оцінка впливу незалежної змінної на

У поняття "тіснота зв'язку" (щільність) вкладається оцінка впливу незалежної змінної на

Коефіцієнт детермінації показує, якою мірою варіація залежної змінної (результативного показника) у

Коефіцієнт детермінації показує, якою мірою варіація залежної змінної (результативного показника) у

Інші формули:

де - розрахункові значення регресанда;

-загальна середня фактичних

даних

Інші формули:

де - розрахункові значення регресанда;

-загальна середня фактичних

даних

квадрат емпіричного коефіцієнта кореляції між двома рядами спостережень (теоретичними значеннями регресанта

квадрат емпіричного коефіцієнта кореляції між двома рядами спостережень (теоретичними значеннями регресанта

Коефіцієнт кореляції, або індекс кореляції, показує, наскільки значним є вплив змінної

Коефіцієнт кореляції, або індекс кореляції, показує, наскільки значним є вплив змінної

Іноді для спрощення розрахунків тісноту кореляційного зв'язку характеризують коефіцієнтом кореляції, який

Іноді для спрощення розрахунків тісноту кореляційного зв'язку характеризують коефіцієнтом кореляції, який

Якщо зв'язок між результативним і вхідним показниками лінійний, то використовується лінійний

Якщо зв'язок між результативним і вхідним показниками лінійний, то використовується лінійний

2. Перевірка значущості та довірчі інтервали.

2. Перевірка значущості та довірчі інтервали.

Зауваження. У задачах регресійного аналізу важливе значення має припущення про нормальний

Зауваження. У задачах регресійного аналізу важливе значення має припущення про нормальний

Стосовно кожного статистичного результату висувається так звана нульова гіпотеза (про рівність

Стосовно кожного статистичного результату висувається так звана нульова гіпотеза (про рівність

За заданим рівнем значущості множина допустимих значень розбивається на дві неперетинні

За заданим рівнем значущості множина допустимих значень розбивається на дві неперетинні

При перевірці гіпотез може бути допущена помилка, наприклад може бути відхилена

При перевірці гіпотез може бути допущена помилка, наприклад може бути відхилена

R2

R2

0

1

?

застосувати відповідний статистичний критерій,

який дасть змогу встановити,

чи

R2

R2

0

1

?

застосувати відповідний статистичний критерій,

який дасть змогу встановити,

чи

Висувається нульова гіпотеза Н0 : R2 = О.

Це означає, що досліджуване

Висувається нульова гіпотеза Н0 : R2 = О.

Це означає, що досліджуване

Альтернативною до неї є Н1: значення хоча б одного параметра моделі

Альтернативною до неї є Н1: значення хоча б одного параметра моделі

Для перевірки цих гіпотез застосовують F- критерій Фішера з n-m-1 ступенями

Для перевірки цих гіпотез застосовують F- критерій Фішера з n-m-1 ступенями

Якщо Fтабл < Fексп

нульова гіпотеза відхиляється,

тобто існує такий коефіцієнт

Якщо Fтабл < Fексп

нульова гіпотеза відхиляється,

тобто існує такий коефіцієнт

У випадку парної регресії цей критерій розраховується за формулою:

У випадку парної регресії цей критерій розраховується за формулою:

Коефіцієнт кореляції, як вибіркова характеристика, перевіряється на значущість за допомогою

t-критерію

Коефіцієнт кореляції, як вибіркова характеристика, перевіряється на значущість за допомогою

t-критерію

tексп порівнюється з табличним значенням t- розподілу з п – т

tексп порівнюється з табличним значенням t- розподілу з п – т

Можна визначити стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків:

де

Можна визначити стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків:

де

cjj –відповідний діагональний елемент матриці похибок С (матриця, обернена до матриці

cjj –відповідний діагональний елемент матриці похибок С (матриця, обернена до матриці

Статистичну значущість кожного параметра моделі можна перевірити за допомогою t-критерію.

При

Статистичну значущість кожного параметра моделі можна перевірити за допомогою t-критерію. При

Довірчі інтервали для кожного параметра aj обчислюються на основі його стандартної

Довірчі інтервали для кожного параметра aj обчислюються на основі його стандартної

Завдання: Зробити аналіз залежності обсягу споживання y (у.о.) домогосподарства від наявного

Завдання: Зробити аналіз залежності обсягу споживання y (у.о.) домогосподарства від наявного

y=3,423+0,936 х

y=3,423+0,936 х

Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Закрепление изученного. Решение задач

Закрепление изученного. Решение задач Статистические методы обработки информации

Статистические методы обработки информации Случайные события и вероятность

Случайные события и вероятность Функция, область определения и область значений функции

Функция, область определения и область значений функции Квадратные корни

Квадратные корни Дискреттеу және кванттау. Котельников теоремасы

Дискреттеу және кванттау. Котельников теоремасы Урок 18 Прямая и луч

Урок 18 Прямая и луч Отношения объектов и их множеств

Отношения объектов и их множеств Познавательная деятельность (Первые шаги в математику) с детьми второй младшей группы Тема: По следам гусей-лебедей с использованием ИКТ

Познавательная деятельность (Первые шаги в математику) с детьми второй младшей группы Тема: По следам гусей-лебедей с использованием ИКТ Угол. Виды углов

Угол. Виды углов Интервальное оценивание данных

Интервальное оценивание данных Элементы симметрии в кристаллах

Элементы симметрии в кристаллах Графический метод решения системы уравнений с двумя переменными

Графический метод решения системы уравнений с двумя переменными Формирование элементарных математических представлений в подготовительной группе. Путешествие карандаша

Формирование элементарных математических представлений в подготовительной группе. Путешествие карандаша Дроби. Основное свойство дроби. Сокращение дробей

Дроби. Основное свойство дроби. Сокращение дробей Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Смежные углы. Задачи

Смежные углы. Задачи Третий признак равенства треугольников

Третий признак равенства треугольников Вычисления вида 7+ 8, 15 - 8

Вычисления вида 7+ 8, 15 - 8 Решение уравнений. Раскройте скобки

Решение уравнений. Раскройте скобки Учим вычитание с переходом через десяток

Учим вычитание с переходом через десяток Решение систем уравнений

Решение систем уравнений Қалдықпен бөлу

Қалдықпен бөлу Построение треугольника по трем элементам

Построение треугольника по трем элементам Построение графиков квадратичной функции, содержащей модуль

Построение графиков квадратичной функции, содержащей модуль Час занимательной математики. 5 класс

Час занимательной математики. 5 класс Задачи на проценты: научился решать сам, научи друга. Практико–ориентированный проект

Задачи на проценты: научился решать сам, научи друга. Практико–ориентированный проект