- Використання нерівності Чебишева

Содержание

- 19. тому чи іншому проекту стає сумнівним, а проблема прийняття рішення може розглядатись як задача багатоцільової оптимізації

- 20. Ймовірність як один з підходів до оцінки ризику Оцінюючи ризик, на практиці нерідко обмежуються спрощеними підходами,

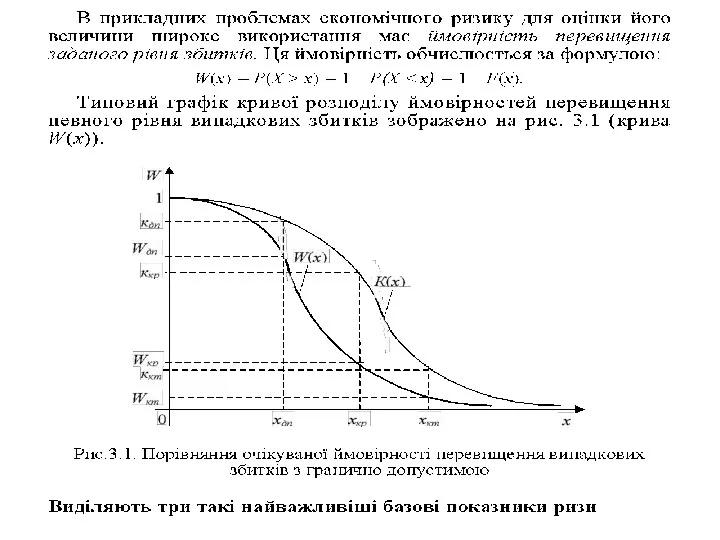

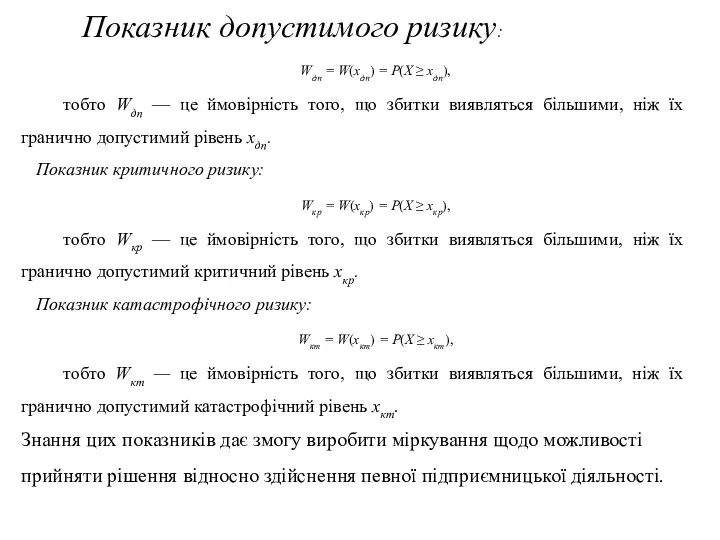

- 22. Показник допустимого ризику: Wдп = W(xдп) = P(X ≥ xдп), тобто Wдп — це ймовірність того,

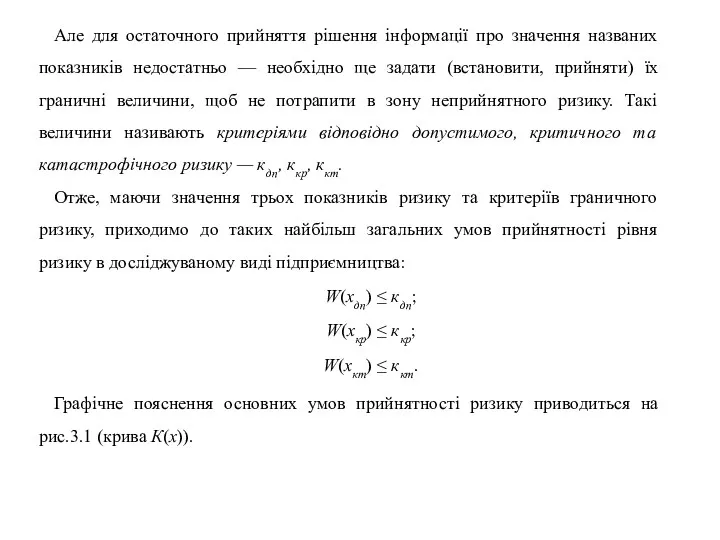

- 23. Але для остаточного прийняття рішення інформації про значення названих показників недостатньо — необхідно ще задати (встановити,

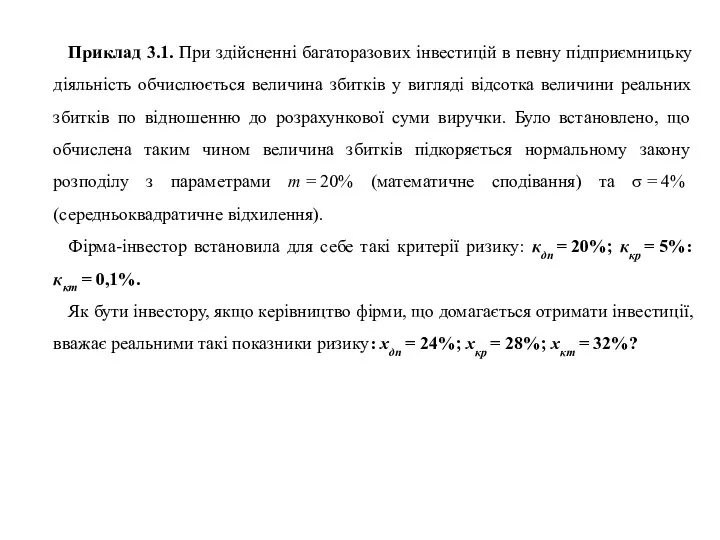

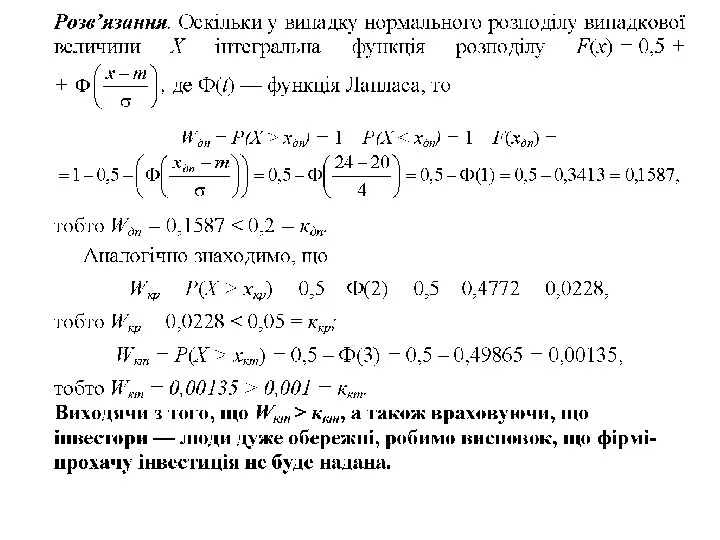

- 24. Приклад 3.1. При здійсненні багаторазових інвестицій в певну підприємницьку діяльність обчислюється величина збитків у вигляді відсотка

- 32. Скачать презентацию

тому чи іншому проекту стає сумнівним, а проблема прийняття рішення може

тому чи іншому проекту стає сумнівним, а проблема прийняття рішення може

Ймовірність як один з підходів до оцінки ризику

Оцінюючи ризик, на практиці

Ймовірність як один з підходів до оцінки ризику

Оцінюючи ризик, на практиці

Показник допустимого ризику:

Wдп = W(xдп) = P(X ≥ xдп),

тобто Wдп —

Показник допустимого ризику:

Wдп = W(xдп) = P(X ≥ xдп),

тобто Wдп —

Але для остаточного прийняття рішення інформації про значення названих показників недостатньо

Але для остаточного прийняття рішення інформації про значення названих показників недостатньо

Приклад 3.1. При здійсненні багаторазових інвестицій в певну підприємницьку діяльність обчислюється

Приклад 3.1. При здійсненні багаторазових інвестицій в певну підприємницьку діяльність обчислюється

Вспоминаем, повторяем. (конец 1 четверти 1 класса)

Вспоминаем, повторяем. (конец 1 четверти 1 класса) Начертательная геометрия

Начертательная геометрия Тест. Задания В13, ЕГЭ по математике

Тест. Задания В13, ЕГЭ по математике Григорий Яковлевич Перельман

Григорий Яковлевич Перельман Тренажёр по математике Сложение и вычитание в пределах 10

Тренажёр по математике Сложение и вычитание в пределах 10 Деление десятичной дроби на десятичную дробь

Деление десятичной дроби на десятичную дробь Умножение десятичных дробей на 10, 100, 1000

Умножение десятичных дробей на 10, 100, 1000 Многоугольники. Равные фигуры

Многоугольники. Равные фигуры Тест. Задания В3, ЕГЭ по математике

Тест. Задания В3, ЕГЭ по математике Методическая разработка урока математики в 1 классе Однозначные числа

Методическая разработка урока математики в 1 классе Однозначные числа Презентация к конспекту занятия по математике в средней группе Поможем друзьям Диск

Презентация к конспекту занятия по математике в средней группе Поможем друзьям Диск Комплексные числа. Алгебраическая форма комплексного числа

Комплексные числа. Алгебраическая форма комплексного числа 20231001_romb_kvadrat

20231001_romb_kvadrat Десятичные дроби. Математика и экология (часть 1)

Десятичные дроби. Математика и экология (часть 1) Вступ до математичного аналізу

Вступ до математичного аналізу Способ группировки

Способ группировки Плоскость, прямая, луч (5 класс)

Плоскость, прямая, луч (5 класс) В рамках проведения недели математики

В рамках проведения недели математики Умножение и деление

Умножение и деление Решение задач с помощью линейных уравнений

Решение задач с помощью линейных уравнений Монотонность функций. Точки экстремума. Выпуклость, вогнутость графика функций

Монотонность функций. Точки экстремума. Выпуклость, вогнутость графика функций 1058078

1058078 Презентация по математике к уроку по теме Умножение двузначного числа на круглые десятки. Перспектива, 4 класс

Презентация по математике к уроку по теме Умножение двузначного числа на круглые десятки. Перспектива, 4 класс Наука геометрия

Наука геометрия Дифференциалом функции нескольких переменных

Дифференциалом функции нескольких переменных Теорема Пифагора. Решение задач. 8 класс

Теорема Пифагора. Решение задач. 8 класс Свойства степени с натуральным показателем

Свойства степени с натуральным показателем Финансовая математика в задачах ЕГЭ и практической деятельности человека

Финансовая математика в задачах ЕГЭ и практической деятельности человека