- Актуальные вопросы модернизации системы здравоохранения Российской Федерации

Содержание

- 2. Парадоксы кластерной теории Кластер – это группа сконцентрированных по геогра-фическому признаку предприятий, специализиро-ванных поставщиков услуг, а

- 3. Интеллектуальные предпосылки кластерной теории Источники внешней экономии Распространение информации среди производителей Близость к источникам сырья и

- 4. Основные кластерные ренты Снижение издержек на получение факторов производства, в том числе, на поиск и наем

- 5. Глоссарий: отраслевые барьеры Эффект от расширения масштаба производства (effect of scale) – сниже-ние себестоимости продукции за

- 6. Глоссарий: классификация конкурентов Конкуренция торговых марок (brand competition) Конкуренция торговых марок – это конкуренция среди продавцов,

- 7. Глоссарий: два типа организаций Организация M-структуры Организация U-структуры

- 8. Глоссарий: стратегические бизнес-единицы Организация дивизиональной структуры Организация линейно-функциональной структуры

- 9. Глоссарий: иерархия организационных стратегий Корпоративная стратегия (КС) – это стратегия, которая указывает (в частности), какие направления

- 10. Кейс клиники «Скандинавия»: идентификация объекта стратегического планирования

- 11. Большое количество конкурентов и ограниченный спрос: эффект масштаба незначителен Быстрое распространение информации и инноваций: эффект накопленного

- 12. Clusters Profiles Project Источник: Cluster Meta-Study, Institute for Strategy and Competitiveness, HBS, www.isc.hbs.edu. База кластерных профилей

- 13. Сырье Лекарственные препараты Вертикальная организация кластера здравоохранения Медицинское оборудование Поддерживающие услуги Страхование (ОМС/ДМС) Аутсорсинг Cleaning Laundry

- 14. Элементы кластера здравоохранения Стационары Амбулаторно-поликлинические организации Организации, обеспечивающие уход на дому Скорая помощь Хосписы Первичные поставщики

- 15. Элементы кластера здравоохранения СПб Министерство здравоохранения РФ Правительство СПб (Комитет по здравоохранению) Отделы здравоохранения районных администраций

- 16. Факторы производства Внутренний спрос Родственные и поддерживаю-щие отрасли Уровень стр. планирования Качество конкуренции Детерминанты существования и

- 17. Управление кластером

- 18. Diamond Analysis 1 Competitiveness ↓ Top-management Public HCO is mostly recruited from the medicine professionals The

- 19. Competitiveness ↓ The Demand in general is not very experienced There are a lot of HCO

- 20. Diamond Analysis 3 Competitiveness ↑ The markets of supporting services in Healthcare are growing fast Diamond

- 21. Степень развития кластера Зрелый (working) кластер – это кластер, в котором совокупность местных ресурсов, экспертных специализированных

- 22. Степень развития кластера Потенциальный кластер – это кластер, имеющий некоторые элементы необ-ходимые для формирования рабочего кластера,

- 24. Скачать презентацию

Парадоксы кластерной теории

Кластер – это группа сконцентрированных по геогра-фическому признаку предприятий,

Парадоксы кластерной теории

Кластер – это группа сконцентрированных по геогра-фическому признаку предприятий,

Интеллектуальные предпосылки кластерной теории

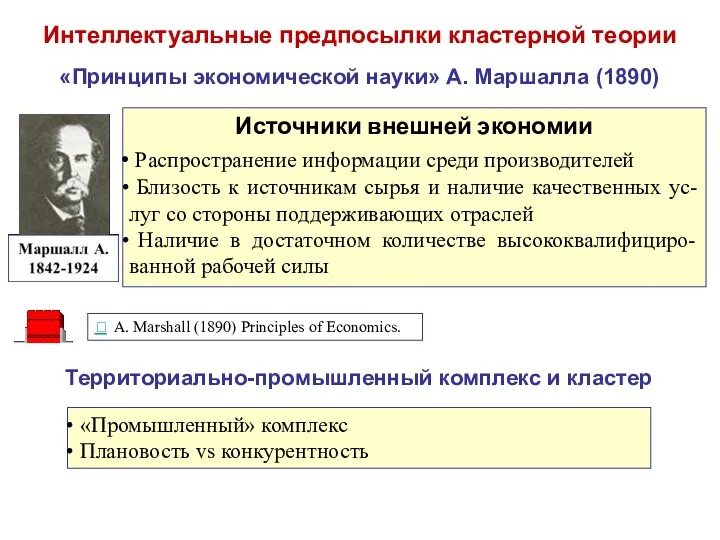

Источники внешней экономии

Распространение информации среди производителей

Близость

Интеллектуальные предпосылки кластерной теории

Источники внешней экономии

Распространение информации среди производителей

Близость

Основные кластерные ренты

Снижение издержек на получение факторов производства, в том числе,

Основные кластерные ренты

Снижение издержек на получение факторов производства, в том числе,

Глоссарий: отраслевые барьеры

Эффект от расширения масштаба производства (effect of scale) –

Глоссарий: отраслевые барьеры

Эффект от расширения масштаба производства (effect of scale) –

Глоссарий: классификация конкурентов

Конкуренция торговых марок (brand competition)

Конкуренция торговых марок – это

Глоссарий: классификация конкурентов

Конкуренция торговых марок (brand competition)

Конкуренция торговых марок – это

Глоссарий: два типа организаций

Организация M-структуры

Организация U-структуры

Глоссарий: два типа организаций

Организация M-структуры

Организация U-структуры

Глоссарий: стратегические бизнес-единицы

Организация дивизиональной структуры

Организация линейно-функциональной структуры

Глоссарий: стратегические бизнес-единицы

Организация дивизиональной структуры

Организация линейно-функциональной структуры

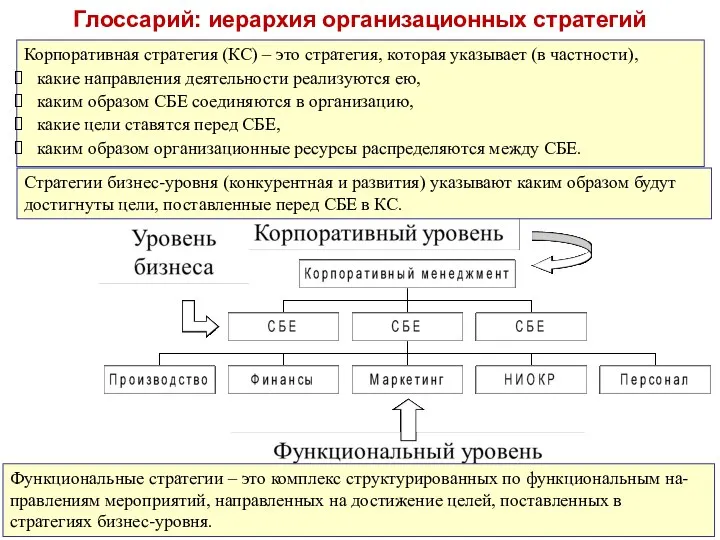

Глоссарий: иерархия организационных стратегий

Корпоративная стратегия (КС) – это стратегия, которая указывает

Глоссарий: иерархия организационных стратегий

Корпоративная стратегия (КС) – это стратегия, которая указывает

Кейс клиники «Скандинавия»: идентификация объекта стратегического планирования

Кейс клиники «Скандинавия»: идентификация объекта стратегического планирования

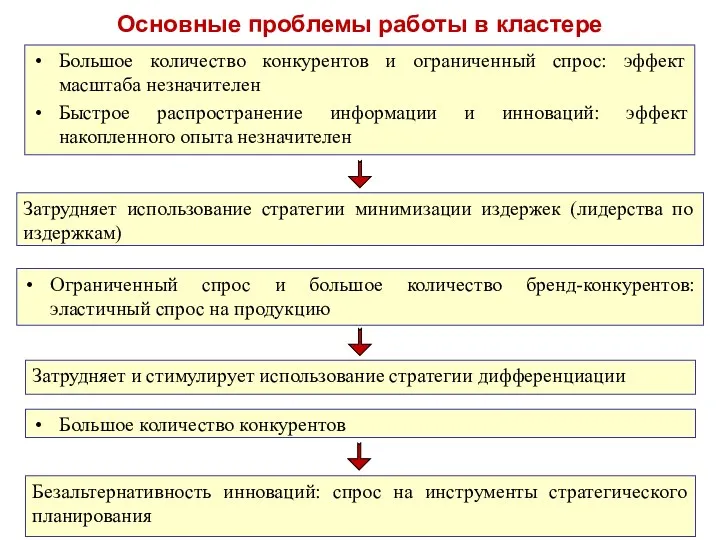

Большое количество конкурентов и ограниченный спрос: эффект масштаба незначителен

Быстрое распространение информации

Большое количество конкурентов и ограниченный спрос: эффект масштаба незначителен

Быстрое распространение информации

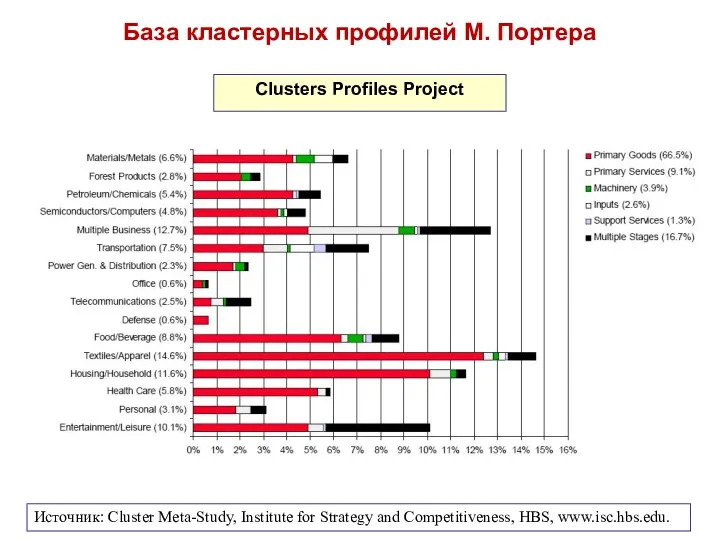

Clusters Profiles Project

Источник: Cluster Meta-Study, Institute for Strategy and Competitiveness, HBS,

Clusters Profiles Project

Источник: Cluster Meta-Study, Institute for Strategy and Competitiveness, HBS,

Сырье

Лекарственные препараты

Вертикальная организация кластера здравоохранения

Медицинское оборудование

Поддерживающие услуги

Страхование (ОМС/ДМС)

Аутсорсинг

Cleaning

Laundry

Catering

Funerals

Повышение квалификации

Финанси-рование

Конечные услуги

Федеральные организации

Региональные/муниципальные

Сырье

Лекарственные препараты

Вертикальная организация кластера здравоохранения

Медицинское оборудование

Поддерживающие услуги

Страхование (ОМС/ДМС)

Аутсорсинг

Cleaning

Laundry

Catering

Funerals

Повышение квалификации

Финанси-рование

Конечные услуги

Федеральные организации

Региональные/муниципальные

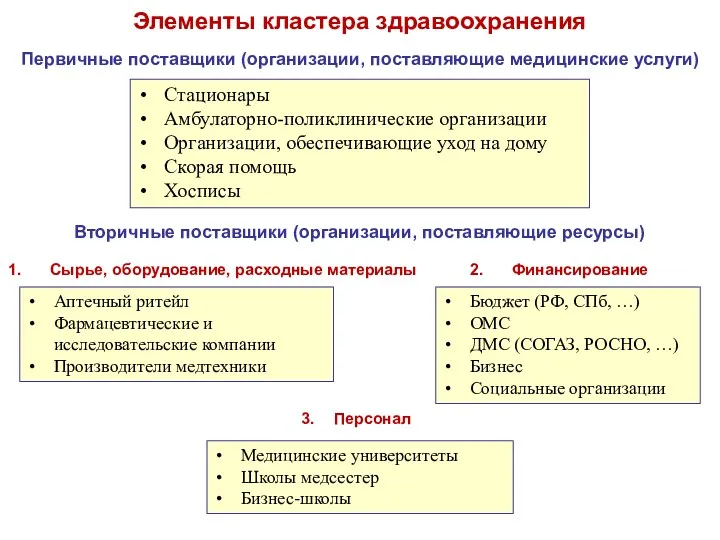

Элементы кластера здравоохранения

Стационары

Амбулаторно-поликлинические организации

Организации, обеспечивающие уход на дому

Скорая помощь

Хосписы

Первичные поставщики (организации,

Элементы кластера здравоохранения

Стационары

Амбулаторно-поликлинические организации

Организации, обеспечивающие уход на дому

Скорая помощь

Хосписы

Первичные поставщики (организации,

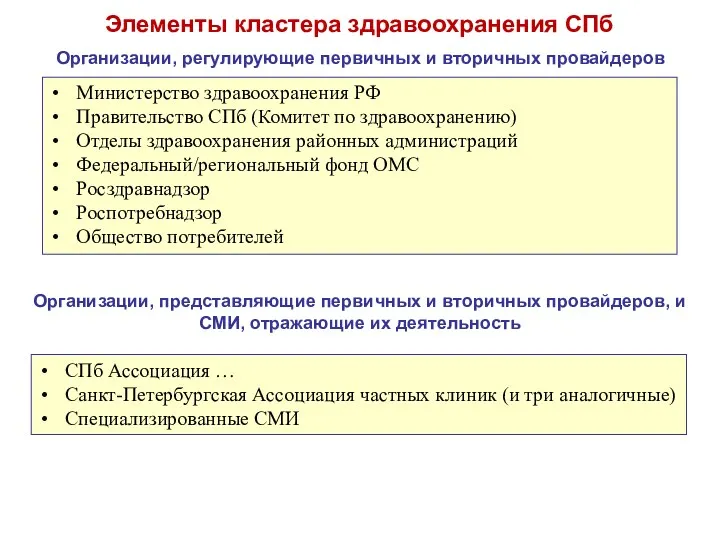

Элементы кластера здравоохранения СПб

Министерство здравоохранения РФ

Правительство СПб (Комитет по здравоохранению)

Отделы

Элементы кластера здравоохранения СПб

Министерство здравоохранения РФ

Правительство СПб (Комитет по здравоохранению)

Отделы

Факторы производства

Внутренний спрос

Родственные и поддерживаю-щие отрасли

Уровень стр. планирования

Качество конкуренции

Детерминанты существования и

Факторы производства

Внутренний спрос

Родственные и поддерживаю-щие отрасли

Уровень стр. планирования

Качество конкуренции

Детерминанты существования и

Управление кластером

Управление кластером

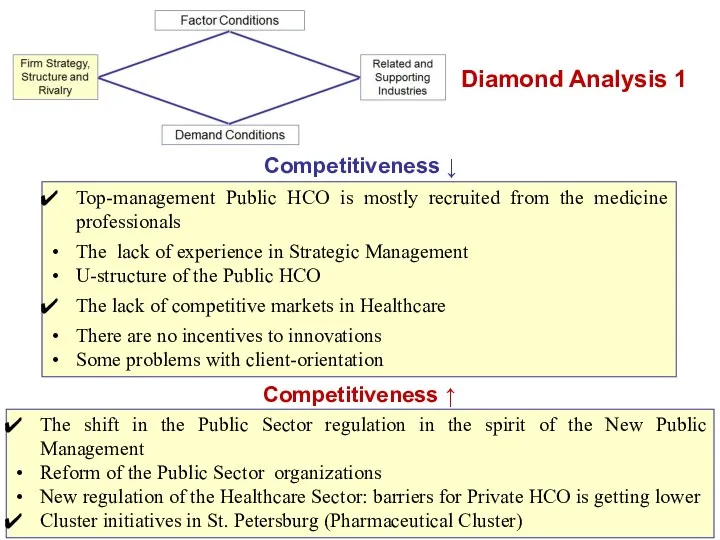

Diamond Analysis 1

Competitiveness ↓

Top-management Public HCO is mostly recruited from the

Diamond Analysis 1

Competitiveness ↓

Top-management Public HCO is mostly recruited from the

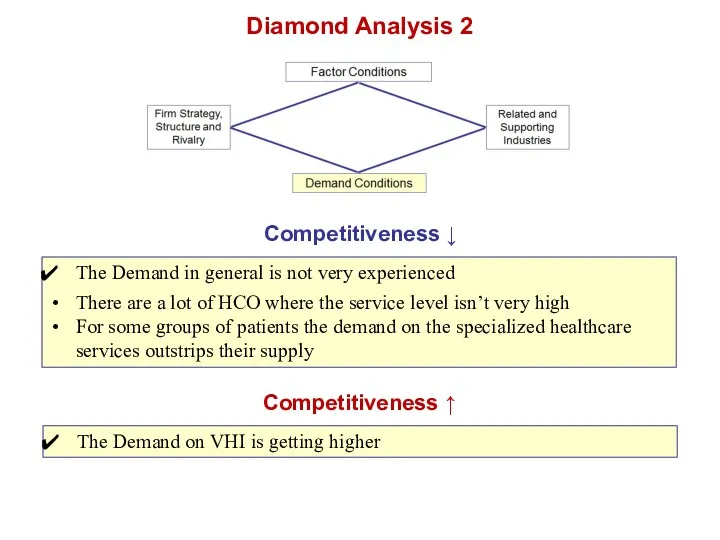

Competitiveness ↓

The Demand in general is not very experienced

There are a

Competitiveness ↓

The Demand in general is not very experienced

There are a

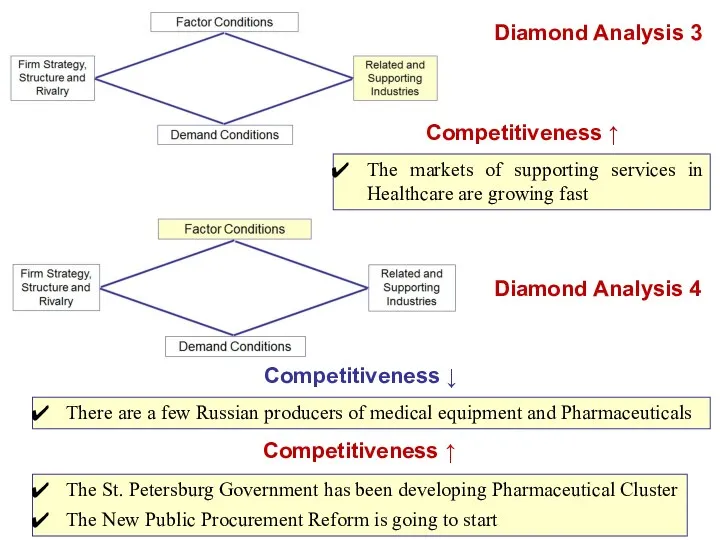

Diamond Analysis 3

Competitiveness ↑

The markets of supporting services in Healthcare are

Diamond Analysis 3

Competitiveness ↑

The markets of supporting services in Healthcare are

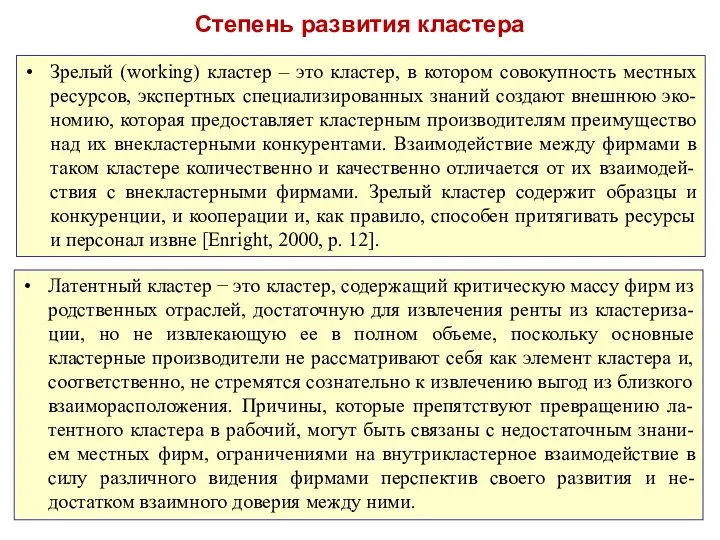

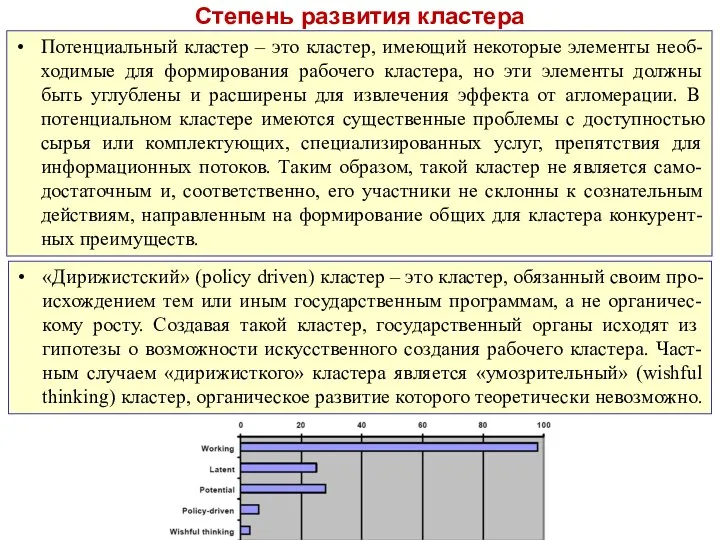

Степень развития кластера

Зрелый (working) кластер – это кластер, в котором совокупность

Степень развития кластера

Зрелый (working) кластер – это кластер, в котором совокупность

Степень развития кластера

Потенциальный кластер – это кластер, имеющий некоторые элементы необ-ходимые

Степень развития кластера

Потенциальный кластер – это кластер, имеющий некоторые элементы необ-ходимые

Хронический холецистит. Желчнокаменная болезнь

Хронический холецистит. Желчнокаменная болезнь Нефротический синдром

Нефротический синдром Современные принципы антихеликобактерной терапии

Современные принципы антихеликобактерной терапии Гастростомия

Гастростомия Менингит. Классификация. Этиология. Патогенез. Клиника

Менингит. Классификация. Этиология. Патогенез. Клиника Первая помощь. Комплекс экстренных медицинских мероприятий

Первая помощь. Комплекс экстренных медицинских мероприятий Сердечно-сосудистые заболевания при ДТЗ

Сердечно-сосудистые заболевания при ДТЗ Программа добровольного медицинского страхования Доктор РЕСО. Новосибирск

Программа добровольного медицинского страхования Доктор РЕСО. Новосибирск Осложнения в ходе гинекологических операций

Осложнения в ходе гинекологических операций ВКР: Роль медицинской сестры в проведении реабилитационных мероприятий при заболеваниях органов дыхания у детей

ВКР: Роль медицинской сестры в проведении реабилитационных мероприятий при заболеваниях органов дыхания у детей Спорт и допинг

Спорт и допинг Моральные проблемы взаимоотношения врачей и ученых в процессе врачевания и научного исследования

Моральные проблемы взаимоотношения врачей и ученых в процессе врачевания и научного исследования Хронический гепатит

Хронический гепатит Психолого - педагогические закономерности развития и особенности детей с ОВЗ

Психолого - педагогические закономерности развития и особенности детей с ОВЗ Диуретики - мочегонные средства

Диуретики - мочегонные средства Лечение в Израиле

Лечение в Израиле Ауыр преэклампсия кезіндегі дәрігерге дейінгі күттірмейтін көмек көрсету алгоритімі

Ауыр преэклампсия кезіндегі дәрігерге дейінгі күттірмейтін көмек көрсету алгоритімі Выделительная система

Выделительная система Дезинфекция: виды, методы, режимы

Дезинфекция: виды, методы, режимы Особиста програма зміцнення здоров’я

Особиста програма зміцнення здоров’я Phylogenetic disorders of respiratory system

Phylogenetic disorders of respiratory system ОРВИ и грипп

ОРВИ и грипп Атрезия пищевода

Атрезия пищевода Бактериальные и паразитарные абсцессы печени. Кисты печени (паразитарные и непаразитарные)

Бактериальные и паразитарные абсцессы печени. Кисты печени (паразитарные и непаразитарные) Изменения кожи при сахарном диабете

Изменения кожи при сахарном диабете Боль в спине

Боль в спине Профессиональное выгорание среди медицинских работников: связь с ошибками и качеством медицинской помощи

Профессиональное выгорание среди медицинских работников: связь с ошибками и качеством медицинской помощи Панкреонекроз

Панкреонекроз