- Логистический аудит. Оценка качества, издержек и рисков. Модуль 1

Содержание

- 2. Лебедев Андрей Юрьевич Тел. (916)-610-92-53 E-mail: andrey.yu.lebedev@bk.ru alebedev@specialist.ru http://www.logist-notes.ru Преподаватель:

- 3. Задачи модуля Ознакомиться с теоретическими основами логистики Научиться оценивать эффективность логистической системы

- 4. Определение логистики Логистика – интегральный инструмент менеджмента, способствующий достижению целей организации бизнеса за счет эффективного управления

- 5. Поток – объект исследования логистики Поток – совокупность объектов, рассматриваемая как единое целое и существующее как

- 6. Особенности современной ситуации Динамичность и реактивность рынка Сокращение жизненного цикла товара Глобализация конкуренции Конкуренция цен –

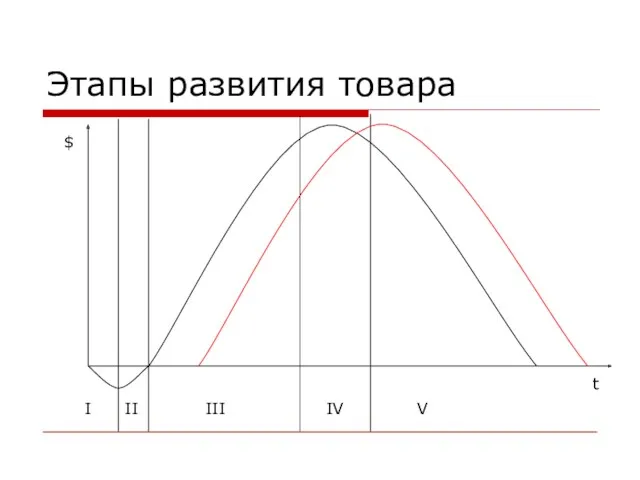

- 7. Этапы развития товара I II III IV V $ t

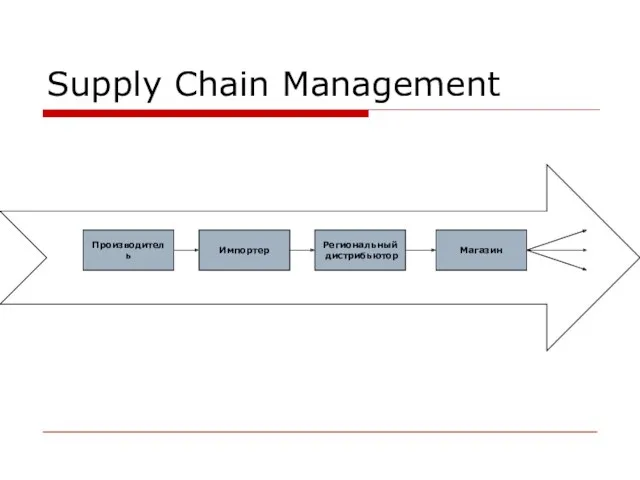

- 8. Производитель Импортер Supply Chain Management Региональный дистрибьютор Магазин

- 9. Supply Chain Management Управление цепями поставок – управление взаимоотношениями с находящимися выше и ниже по течению

- 10. Основные понятия теории Логистическая операция – любое элементарное действие рассматриваемое логистикой, т.е. действие, связанное с возникновением,

- 11. Задача Компания А работает на рынке товаров для дома (сувениры, предметы интерьера). Основная масса товара поставляется

- 12. Логистический аудит Логистический аудит – проводимая независимой стороной беспристрастная оценка всех аспектов цепи поставок компании. Полномасштабный

- 13. Анализ бизнес-процессов Бизнес-процесс — это последовательность взаимосвязанных активностей или задач, которые приводят к созданию определенного продукта

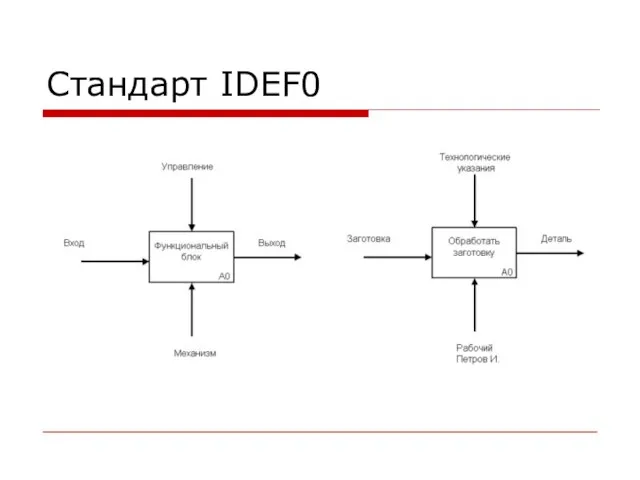

- 14. Стандарт IDEF0

- 16. Стандарт ARIS

- 17. Стандарт ARIS

- 18. Снабжение Производство Сбыт I. Должностные обязанности II. Контроль бизнес-процесса III. Работа с издержками Логистика в коммерческой

- 19. Логистический аудит Логистический аудит – оценка механизма работы, возможностей и уязвимых мест компании с точки зрения

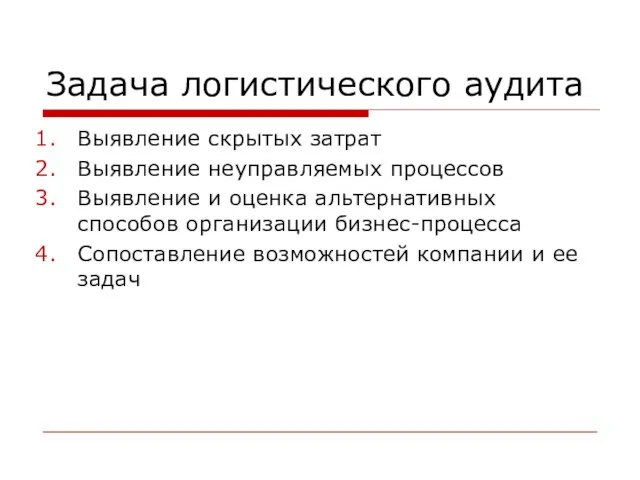

- 20. Задача логистического аудита Выявление скрытых затрат Выявление неуправляемых процессов Выявление и оценка альтернативных способов организации бизнес-процесса

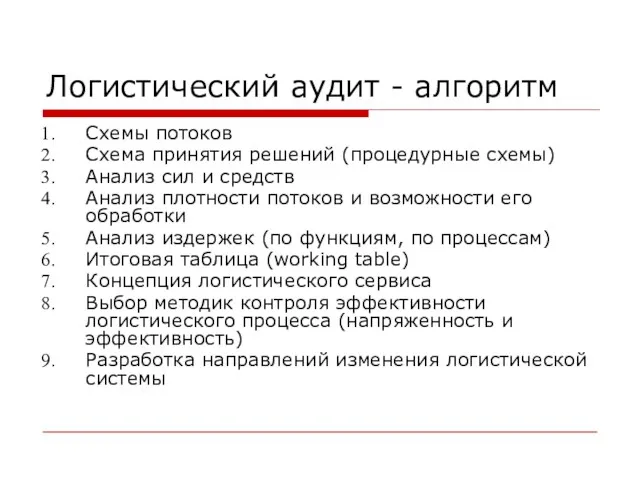

- 21. Логистический аудит - алгоритм Схемы потоков Схема принятия решений (процедурные схемы) Анализ сил и средств Анализ

- 22. I. Схемы потоков Основная задача: определение предмета анализа. Графическое изображение потока позволяет визуализировать процессы, происходящие в

- 23. Основные правила построения Материальный поток является основным Финансовый поток в рамках анализа м.б. рассмотрен как информационный

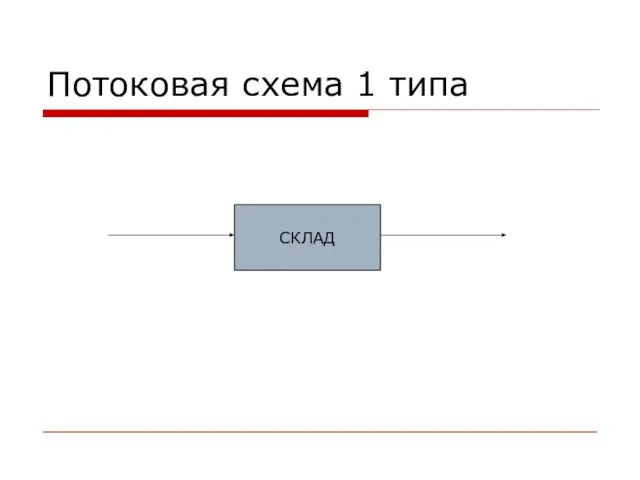

- 24. Потоковая схема 1 типа СКЛАД

- 25. Схема первого типа Схема первого типа представляет собой граф, отображающий логистическую структуру компании. Вершины графа представляют

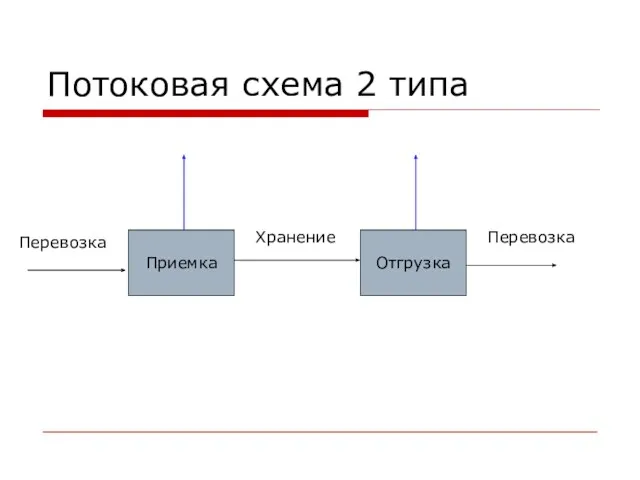

- 26. Потоковая схема 2 типа Приемка Отгрузка Хранение Перевозка Перевозка

- 27. Схема второго типа Схема второго типа представляет собой граф, отображающий логистическую структуру компании. Вершины графа представляют

- 28. II. Схемы принятия решений Основная задача: проверить бизнес-процессы компании с точки зрения организации логистической структуры Основной

- 29. Основные правила Для построения схемы можно использовать любые материальные потоки и информационные потоки (инициирующие и результирующие)

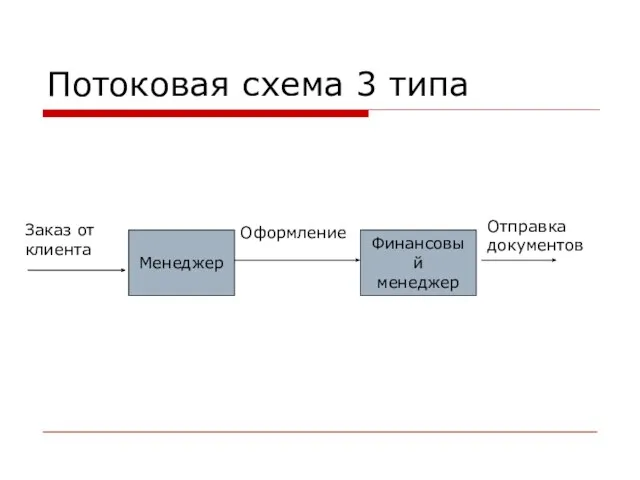

- 30. Потоковая схема 3 типа Менеджер Финансовый менеджер Оформление Отправка документов Заказ от клиента

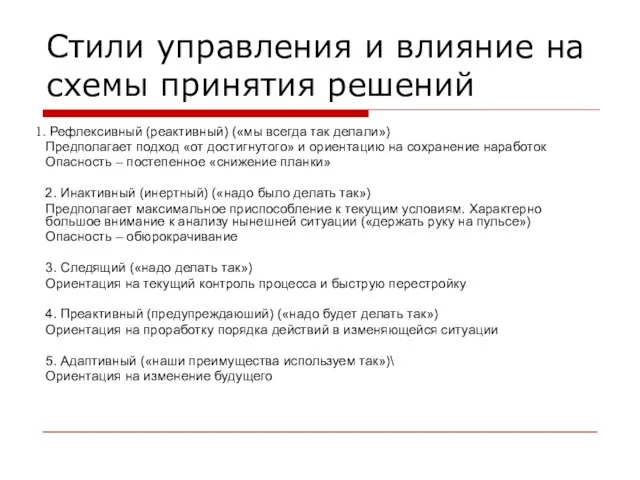

- 31. Стили управления и влияние на схемы принятия решений Рефлексивный (реактивный) («мы всегда так делали») Предполагает подход

- 32. III. Анализ сил и средств Основная задача: определить какими возможностями обладает компания Силы и средства могут

- 33. Силы и средства При анализе сил и средств необходимо учесть: Персонал – с учетом рабочего времени,

- 34. IV. Анализ плотности потоков Основная задача: определить возможные нагрузки на логистическую систему Нагрузки могут быть оценены

- 35. Плотности потоков Основные правила Потоки измеряются в их основном течении и в точках преобразования Потоки измеряются

- 36. Итоговая оценочная схема Приемка Отгрузка Силы и средства Норматив Нагрузка средняя Нагрузка пиковая

- 37. V. Анализ издержек Основная задача: определить, какие расходы могут быть связаны с обработкой тех или иных

- 38. Activity based costing Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения стоимости и других характеристик

- 39. Основные анализируемые компоненты Стоимость рабочей силы Стоимость аренды оборудования (помещений) Амортизация Расходы на эксплуатацию Привлечение денежных

- 40. VI. Составление таблицы работ Основная задача: свести данные в единую таблицу

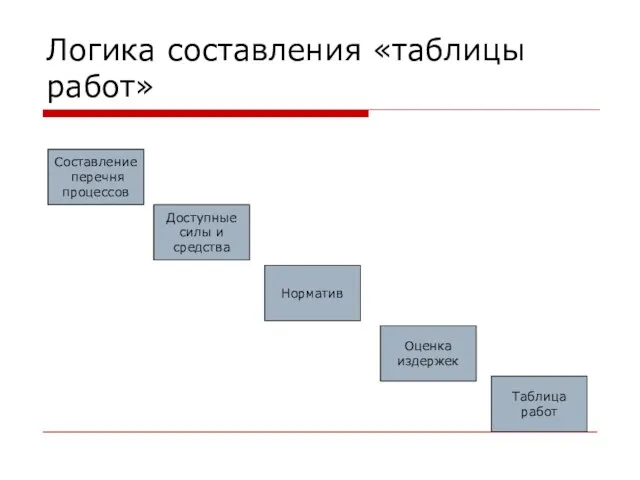

- 41. Логика составления «таблицы работ» Составление перечня процессов Доступные силы и средства Норматив Оценка издержек Таблица работ

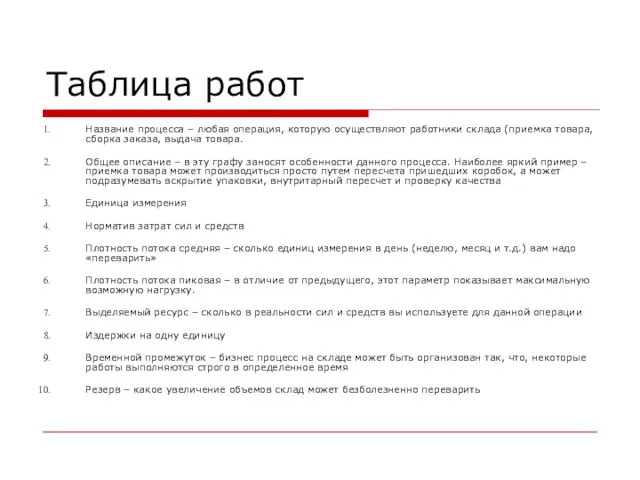

- 42. Таблица работ Название процесса – любая операция, которую осуществляют работники склада (приемка товара, сборка заказа, выдача

- 43. VII. Выбор параметров контроля Основная задача: найти способы контролировать процессы

- 44. Контроль складской деятельности Выбор источника информации Составление перечня доступных параметров Определение показателей

- 45. Источники информации Общие данные по предприятию Данные учетной системы Данные рабочих документов

- 46. Показатели работы Показатели работы Интенсивность Эффективность Качество Затратность

- 47. Показатели работы Интенсивность – показатели, характеризующие нагрузку Эффективность – показатели, характеризующие полноту использования сил и средств

- 48. Проработка показателей

- 49. Коридор приемлемого качества Затраты на качество обслуживания Объем продаж Коридор приемлемого качества

- 50. Критерии эффективности Качество Издержки Риски

- 51. Цепочка формирования ценности Цепочка формирования ценностей – графическое отражение создания ценности продукта в ходе его производства

- 52. График формирования ценности Время Добавленная ценность Закупка сырья Производство Транспортировка Выполнение заказа покупателя

- 53. Снабжение Производство Сбыт I. Должностные обязанности II. Контроль бизнес-процесса III. Работа с издержками Логистика в коммерческой

- 54. Бизнес-процесс закупки Отдел закупок Финансовый отдел Склад Транспортный отдел Поставщик

- 55. Оценка качества Простейший подход - параметр OTIF-OTIFEF Дополнительные услуги – индивидуализация ценности Конкурентные преимущества за счет

- 56. Методика оценки качества Что анализируем – предмет исследования Как оцениваем – оцениваемый параметр С помощью чего

- 57. Логистический микс

- 58. Логистика и маркетинг

- 59. Предмет исследования Продукт Количество Состояние Место Время Потребитель Цена

- 60. Продукт Востребованность на рынке Полнота ассортиментного ряда Ассортиментные взаимосвязи Перспективы и долговечность

- 61. Количество Партии поставки Возможность технологической обработки Товарные запасы

- 62. Состояние Постоянство качества Качество документации Расфасовка Оформление Информационное сопровождение

- 63. Место Доступность товара Доступность заказа Доступность технического обслуживания

- 64. Время Цикл заказа Возможность немедленного обслуживания Возможность перспективного планирования

- 65. Потребитель Удобство размещения заказа Информированность С точки зрения потребителя есть только два уровня качества – 100%

- 66. Как оцениваем Источники информации Легко формализуемые – база данных предприятия, данные управленческой документации Сложно формализуемые –

- 67. Методы оценки Метод прямого опроса Метод фильтрации показателей Метод взвешивания показателей Ранжирование Оценка Распределение Метод экспертной

- 68. Задача Необходимо оценить уровень логистического сервиса компании А с точки зрения регионального дистрибьютора. Разработайте базовые методы

- 69. Установление стандартов качества Определение идеального стандарта (100% удовлетворенности потребителей) Выбор приоритетов (по клиентам, по товарам, по

- 70. Основные стандарты качества Время исполнения заказа Доступность запаса Ограничения по размеру заказа Удобство размещения заказа Частота

- 71. Правила создания системы контрольных показателей Объективный характер показателя Связь показателя с бизнес-процессом Возможность влияния на показатель

- 72. Философия TQM – важный момент контроля TQM – это управленческий подход, ставящий в центр внимания задачу

- 73. Методы повышения качества Снижение времени реагирования – политика QR Создание единой системы контроля – политика SCM

- 74. QR Quick response (QR)(быстрый ответ) – микрологистическая концепция, делающая основной акцент на снижение времени реакции на

- 75. SCM Supply Chain Management (SCM)(управление цепями поставок) – управление взаимоотношениями с находящимися выше и ниже по

- 76. ROP Reorder point (ruled based reorder)(ROP) – микрологистическая концепция, основанная на формулировки стандартных правил принятия решений

- 77. RP Resource planning (RP) (планирование ресурсов) – микрологистическая концепция, делающая основной акцент на координацию использования различных

- 78. JIT Just in time (JIT)(точно в срок) - в широком смысле — это подход для достижения

- 79. Концепция реагирующей организации От функций – к процессам От товаров - к покупателям От прибыли -

- 80. Задача Разработать параметры контроля системы качества

- 81. Снабжение Производство Сбыт I. Должностные обязанности II. Контроль бизнес-процесса III. Работа с издержками Логистика в коммерческой

- 82. Издержки ИЗДЕРЖКИ — выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов,

- 83. Издержки Основные моменты Имеет значение только снижение СОВОКУПНЫХ издержек компании Издержки должны быть связаны с качеством

- 84. Основные виды отчетов Баланс – способ группировки активов и пассивов на определенную дату. Характеризует финансовое и

- 85. Активы и пассивы Активы – требования и вложения – то, чем вы владеете Пассивы – обязательства

- 86. Активы Активы Основные средства Долгосрочные финансовые вложения Денежные средства Товарные остатки Дебиторская задолженность

- 87. Пассивы Пассивы Собственный капитал Займы и кредиты Кредиторская задолженность Резервы предстоящих расходов

- 88. Точка возникновения прибыли. Изменения в балансе Изменения в балансе связаны с Получением прибыли (товарный запас –

- 89. Основные и оборотные средства Основные средства — материальные активы, используемые в процессе производства или поставки товаров,

- 90. Амортизация Амортизация - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их

- 91. Return on investment Return on investment (ROI) (окупаемость инвестиций) – финансовый показатель показывающий уровень доходности или

- 92. Доходы и расходы. Виды издержек Переменные затраты в сумме изменяются прямо пропорционально изменению объема производства (уровня

- 93. Примерная структура управленческих издержек Фонд оплаты труда Аренда Коммунальные платежи Налоги Услуги банка Информационная, техническая и

- 94. Определение вектора изменений Что делать В случае бурного роста В случае стабильности В случае падения спроса

- 95. Activity based costing Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения стоимости и других характеристик

- 96. Ключевое противоречие в названии Стоимость (Value) Издержки (Cost)

- 97. ABC-ФСА в логистике Закупочная деятельность Запасы Транспорт Хранение товара Складская обработка

- 98. ФСА - закупки Перечислить затраты, включаемые в данный раздел

- 99. ФСА - запасы Перечислить затраты, включаемые в данный раздел

- 100. ФСА - хранение Перечислить затраты, включаемые в данный раздел

- 101. ФСА - переработка Перечислить затраты, включаемые в данный раздел

- 102. ФСА - транспорт Перечислить затраты, включаемые в данный раздел

- 103. Задача Создать методику оценки операций по методу ФСА с учетом источников информации

- 104. График формирования ценности По материалам предыдущей задачи составить график издержки-ценность

- 105. Lean технология Бережливое производство - это философия, базирующаяся на идее непрерывных улучшений, позволяющих ликвидировать те виды

- 106. Основные виды потерь

- 107. Задача – определение основных потерь Определить потери, определить мероприятия по оценке

- 108. Риски Предпринимательский риск - опасность возникновения экономического ущерба в процессе осуществления отдельных видов деятельности. Предпринимательский риск

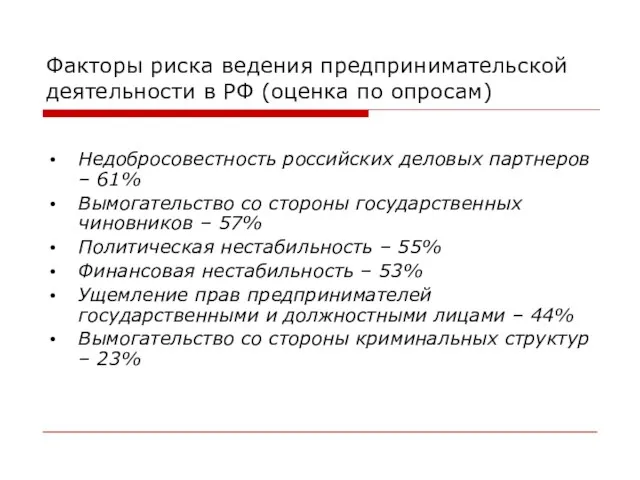

- 109. Факторы риска ведения предпринимательской деятельности в РФ (оценка по опросам) Недобросовестность российских деловых партнеров – 61%

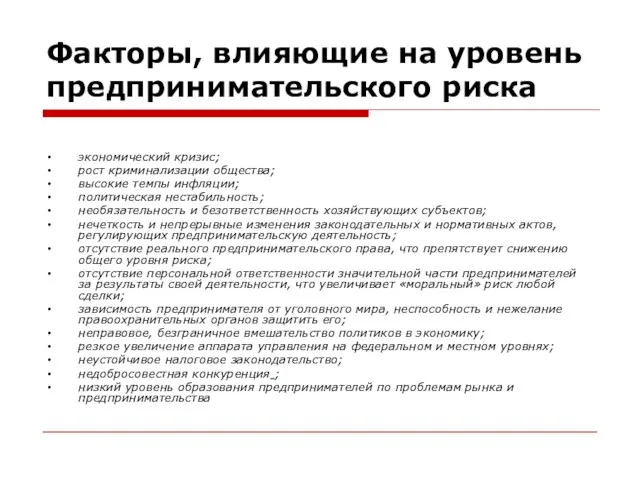

- 110. Факторы, влияющие на уровень предпринимательского риска экономический кризис; рост криминализации общества; высокие темпы инфляции; политическая нестабильность;

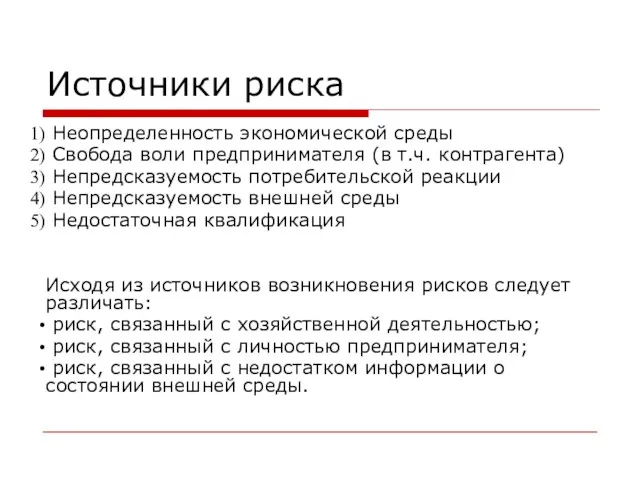

- 111. Источники риска Неопределенность экономической среды Свобода воли предпринимателя (в т.ч. контрагента) Непредсказуемость потребительской реакции Непредсказуемость внешней

- 112. Форс-мажорная ситуация Непреодолимой силой признаются следующие события: пожар, эпидемия, авария на транспорте, война и военные действия,

- 113. Основные виды рисков Риски подразделяются на следующие основные виды: Производственный Технический Политический Коммерческий Финансовый Инновационный Отраслевой

- 114. Политический риск Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной

- 115. ТЕХНИЧЕСКИЙ РИСК Внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе,

- 116. ПРОИЗВОДСТВЕННЫЙ РИСК Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной

- 117. КОММЕРЧЕСКИЙ РИСК Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или

- 118. ФИНАНСОВЫЙ РИСК Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из

- 119. ИННОВАЦИОННЫЙ РИСК Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство

- 120. ОТРАСЛЕВОЙ РИСК Отраслевой риск — это вероятность потерь в результате изменений в экономическом состоянии отрасли и

- 121. Потери от риска Потери от риска в предпринимательской деятельности подразделяют на: 1) Материальные потери - это

- 122. Способы работы с рисками Принятие риска Передача риска Минимизация риска Страхование риска

- 123. 1. Принятие риска Если риск непринципиален Если иные способы работы с риском предполагают большие потери Если

- 124. Проблема резервирования денежных ресурсов Резервирование денежных ресурсов на покрытие непредвиденных расходов предусматривает установление соотношения между потенциальными

- 125. 2. Передача риска Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении

- 126. Задача «сделать или купить» Поиск минимума затрат. Затраты на создание единицы продукции или на закупку единицы

- 127. 3. Минимизация риска Диверсификация - процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не

- 128. Хозяйственный риск Нормальный хозяйственный риск - разумная производственная деятельность, при которой допускается невосполнение полностью или частично

- 129. 4. Страхование Имеет смысл Если оценочные значения риска сравнимы с уровнем страховой премии Как средство срочной

- 130. Страхование Страхование предпринимательских рисков представляет собой отношение по защите имущественных интересов физических и юридических лиц при

- 131. Недостатки страхования вынужденное финансирование управленческих расходов и прибыли страховщика издержки, связанные с перераспределением ущерба среди страхователей

- 132. Страхование Основные понятия Страхователь Страховщик Страховое покрытие Страховая премия Страховой риск Страховой случай Выгодоприобретатель

- 133. Документы, используемые в страховании Договор страхования Страховой полис Генеральный полис Страховой сертификат Брокерский ковернот Страховой талон

- 134. Основные условия страхования Формулировка Ингосстраха С ответственностью за все риски С ответственностью за частную аварию (с

- 135. Оценка риска Предсказуемость Наличие альтернативных решений Вероятные исходов и ожидаемые результаты Возможные убытки Возможная дополнительная прибыль.

- 136. Задача Оценить возможные риски

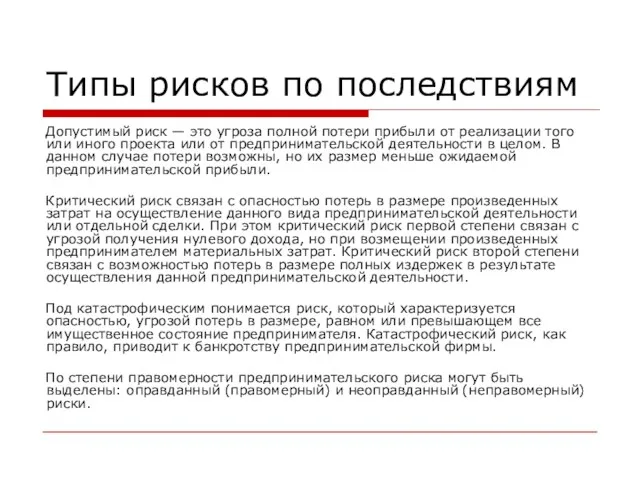

- 137. Типы рисков по последствиям Допустимый риск — это угроза полной потери прибыли от реализации того или

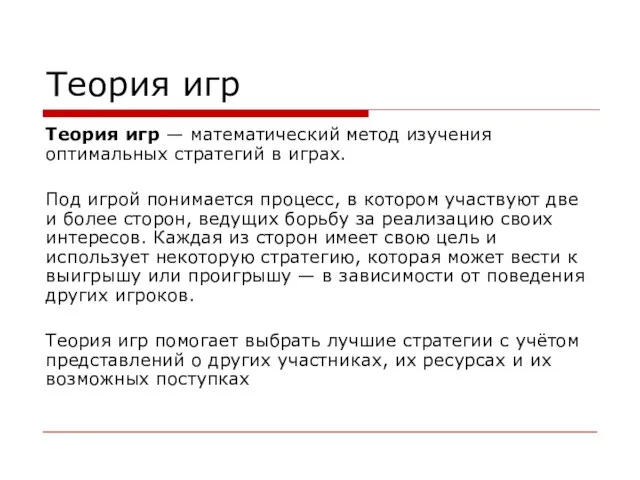

- 138. Теория игр Теория игр — математический метод изучения оптимальных стратегий в играх. Под игрой понимается процесс,

- 140. Скачать презентацию

Лебедев Андрей Юрьевич

Тел. (916)-610-92-53

E-mail: andrey.yu.lebedev@bk.ru

alebedev@specialist.ru

http://www.logist-notes.ru

Преподаватель:

Лебедев Андрей Юрьевич

Тел. (916)-610-92-53

E-mail: andrey.yu.lebedev@bk.ru

alebedev@specialist.ru

http://www.logist-notes.ru

Преподаватель:

Задачи модуля

Ознакомиться с теоретическими основами логистики

Научиться оценивать эффективность логистической системы

Задачи модуля

Ознакомиться с теоретическими основами логистики

Научиться оценивать эффективность логистической системы

Определение логистики

Логистика – интегральный инструмент менеджмента, способствующий достижению целей организации бизнеса

Определение логистики

Логистика – интегральный инструмент менеджмента, способствующий достижению целей организации бизнеса

Поток – объект исследования логистики

Поток – совокупность объектов, рассматриваемая как единое

Поток – объект исследования логистики

Поток – совокупность объектов, рассматриваемая как единое

Особенности современной ситуации

Динамичность и реактивность рынка

Сокращение жизненного цикла товара

Глобализация конкуренции

Конкуренция цен

Особенности современной ситуации

Динамичность и реактивность рынка

Сокращение жизненного цикла товара

Глобализация конкуренции

Конкуренция цен

Этапы развития товара

I

II

III

IV

V

$

t

Этапы развития товара

I

II

III

IV

V

$

t

Производитель

Импортер

Supply Chain Management

Региональный

дистрибьютор

Магазин

Производитель

Импортер

Supply Chain Management

Региональный

дистрибьютор

Магазин

Supply Chain Management

Управление цепями поставок – управление взаимоотношениями с находящимися выше

Supply Chain Management

Управление цепями поставок – управление взаимоотношениями с находящимися выше

Основные понятия теории

Логистическая операция – любое элементарное действие рассматриваемое логистикой, т.е.

Основные понятия теории

Логистическая операция – любое элементарное действие рассматриваемое логистикой, т.е.

Задача

Компания А работает на рынке товаров для дома (сувениры, предметы интерьера).

Основная

Задача

Компания А работает на рынке товаров для дома (сувениры, предметы интерьера).

Основная

Логистический аудит

Логистический аудит – проводимая независимой стороной беспристрастная оценка всех аспектов

Логистический аудит

Логистический аудит – проводимая независимой стороной беспристрастная оценка всех аспектов

Анализ бизнес-процессов

Бизнес-процесс — это последовательность взаимосвязанных активностей или задач, которые приводят к

Анализ бизнес-процессов

Бизнес-процесс — это последовательность взаимосвязанных активностей или задач, которые приводят к

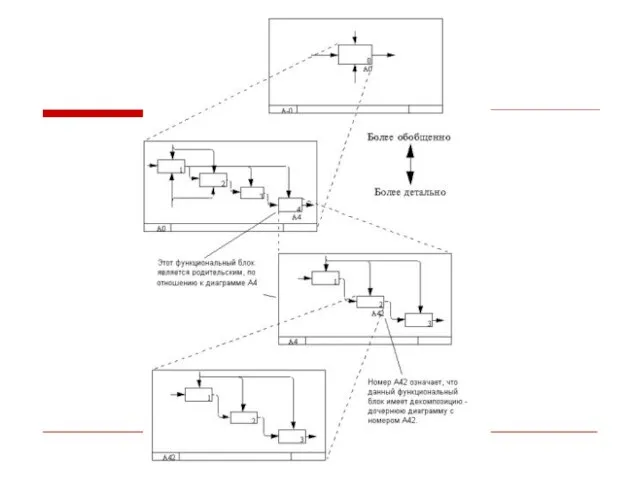

Стандарт IDEF0

Стандарт IDEF0

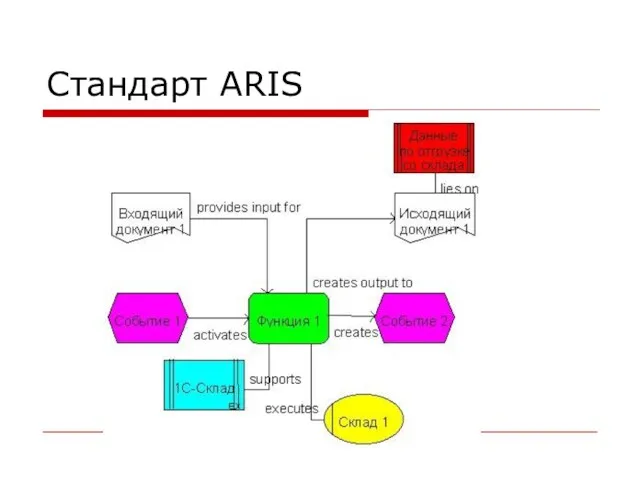

Стандарт ARIS

Стандарт ARIS

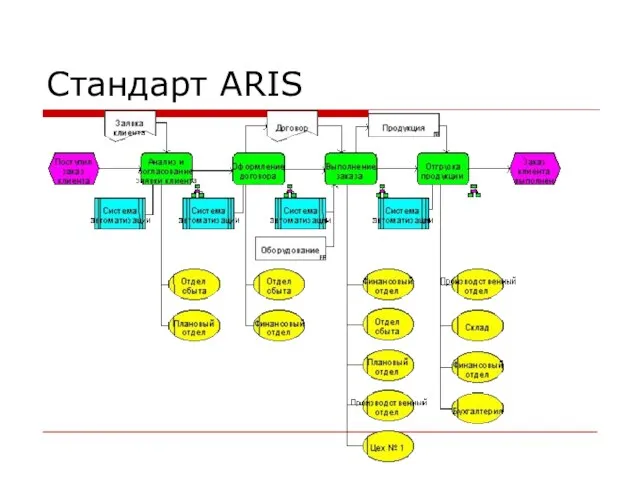

Стандарт ARIS

Стандарт ARIS

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Логистический аудит

Логистический аудит – оценка механизма работы, возможностей и уязвимых мест

Логистический аудит

Логистический аудит – оценка механизма работы, возможностей и уязвимых мест

Задача логистического аудита

Выявление скрытых затрат

Выявление неуправляемых процессов

Выявление и оценка альтернативных способов

Задача логистического аудита

Выявление скрытых затрат

Выявление неуправляемых процессов

Выявление и оценка альтернативных способов

Логистический аудит - алгоритм

Схемы потоков

Схема принятия решений (процедурные схемы)

Анализ сил и

Логистический аудит - алгоритм

Схемы потоков

Схема принятия решений (процедурные схемы)

Анализ сил и

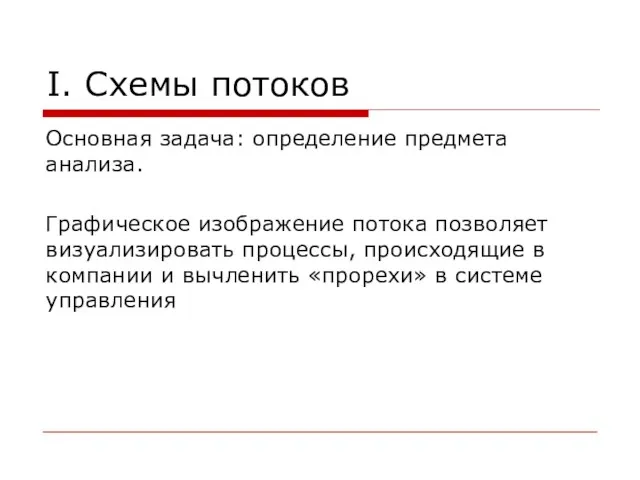

I. Схемы потоков

Основная задача: определение предмета анализа.

Графическое изображение потока позволяет визуализировать

I. Схемы потоков

Основная задача: определение предмета анализа.

Графическое изображение потока позволяет визуализировать

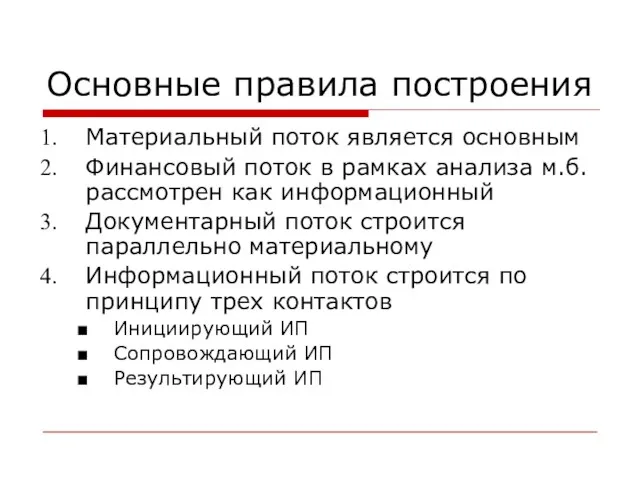

Основные правила построения

Материальный поток является основным

Финансовый поток в рамках анализа м.б.

Основные правила построения

Материальный поток является основным

Финансовый поток в рамках анализа м.б.

Потоковая схема 1 типа

СКЛАД

Потоковая схема 1 типа

СКЛАД

Схема первого типа

Схема первого типа представляет собой граф, отображающий логистическую структуру

Схема первого типа

Схема первого типа представляет собой граф, отображающий логистическую структуру

Потоковая схема 2 типа

Приемка

Отгрузка

Хранение

Перевозка

Перевозка

Потоковая схема 2 типа

Приемка

Отгрузка

Хранение

Перевозка

Перевозка

Схема второго типа

Схема второго типа представляет собой граф, отображающий логистическую структуру

Схема второго типа

Схема второго типа представляет собой граф, отображающий логистическую структуру

II. Схемы принятия решений

Основная задача: проверить бизнес-процессы компании с точки зрения

II. Схемы принятия решений

Основная задача: проверить бизнес-процессы компании с точки зрения

Основные правила

Для построения схемы можно использовать любые материальные потоки и информационные

Основные правила

Для построения схемы можно использовать любые материальные потоки и информационные

Потоковая схема 3 типа

Менеджер

Финансовый

менеджер

Оформление

Отправка документов

Заказ от клиента

Потоковая схема 3 типа

Менеджер

Финансовый

менеджер

Оформление

Отправка документов

Заказ от клиента

Стили управления и влияние на схемы принятия решений

Рефлексивный (реактивный) («мы

Стили управления и влияние на схемы принятия решений

Рефлексивный (реактивный) («мы

III. Анализ сил и средств

Основная задача: определить какими возможностями обладает компания

Силы

III. Анализ сил и средств

Основная задача: определить какими возможностями обладает компания

Силы

Силы и средства

При анализе сил и средств необходимо учесть:

Персонал – с

Силы и средства

При анализе сил и средств необходимо учесть:

Персонал – с

IV. Анализ плотности потоков

Основная задача: определить возможные нагрузки на логистическую систему

Нагрузки

IV. Анализ плотности потоков

Основная задача: определить возможные нагрузки на логистическую систему

Нагрузки

Плотности потоков

Основные правила

Потоки измеряются в их основном течении и в точках

Плотности потоков

Основные правила

Потоки измеряются в их основном течении и в точках

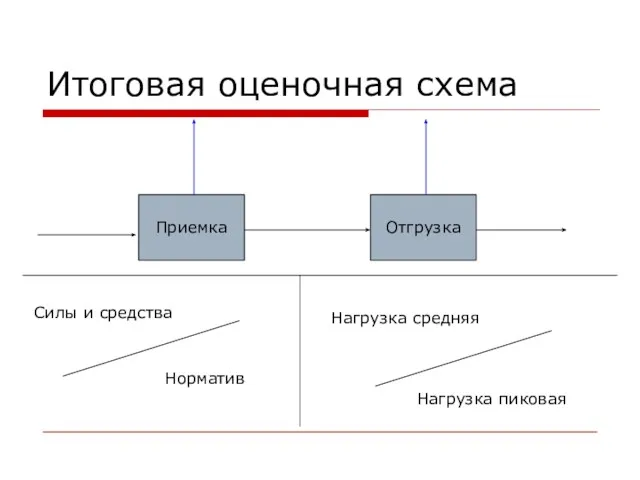

Итоговая оценочная схема

Приемка

Отгрузка

Силы и средства

Норматив

Нагрузка средняя

Нагрузка пиковая

Итоговая оценочная схема

Приемка

Отгрузка

Силы и средства

Норматив

Нагрузка средняя

Нагрузка пиковая

V. Анализ издержек

Основная задача: определить, какие расходы могут быть связаны с

V. Анализ издержек

Основная задача: определить, какие расходы могут быть связаны с

Activity based costing

Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения

Activity based costing

Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения

Основные анализируемые компоненты

Стоимость рабочей силы

Стоимость аренды оборудования (помещений)

Амортизация

Расходы на эксплуатацию

Привлечение денежных

Основные анализируемые компоненты

Стоимость рабочей силы

Стоимость аренды оборудования (помещений)

Амортизация

Расходы на эксплуатацию

Привлечение денежных

VI. Составление таблицы работ

Основная задача: свести данные в единую таблицу

VI. Составление таблицы работ

Основная задача: свести данные в единую таблицу

Логика составления «таблицы работ»

Составление

перечня

процессов

Доступные

силы и

средства

Норматив

Оценка

издержек

Таблица

работ

Логика составления «таблицы работ»

Составление

перечня

процессов

Доступные

силы и

средства

Норматив

Оценка

издержек

Таблица

работ

Таблица работ

Название процесса – любая операция, которую осуществляют работники склада (приемка

Таблица работ

Название процесса – любая операция, которую осуществляют работники склада (приемка

VII. Выбор параметров контроля

Основная задача: найти способы контролировать процессы

VII. Выбор параметров контроля

Основная задача: найти способы контролировать процессы

Контроль складской деятельности

Выбор источника информации

Составление перечня доступных параметров

Определение показателей

Контроль складской деятельности

Выбор источника информации

Составление перечня доступных параметров

Определение показателей

Источники информации

Общие данные по предприятию

Данные учетной системы

Данные рабочих документов

Источники информации

Общие данные по предприятию

Данные учетной системы

Данные рабочих документов

Показатели работы

Показатели работы

Интенсивность

Эффективность

Качество

Затратность

Показатели работы

Показатели работы

Интенсивность

Эффективность

Качество

Затратность

Показатели работы

Интенсивность – показатели, характеризующие нагрузку

Эффективность – показатели, характеризующие полноту использования

Показатели работы

Интенсивность – показатели, характеризующие нагрузку

Эффективность – показатели, характеризующие полноту использования

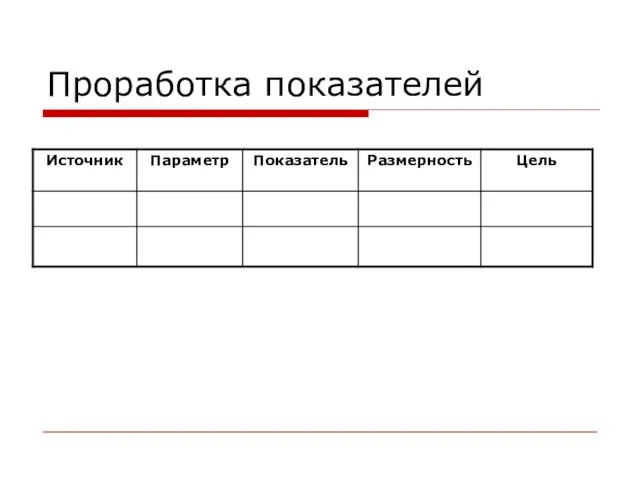

Проработка показателей

Проработка показателей

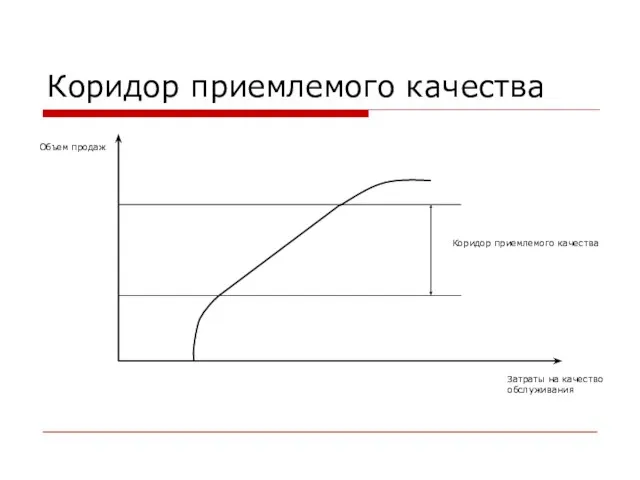

Коридор приемлемого качества

Затраты на качество обслуживания

Объем продаж

Коридор приемлемого качества

Коридор приемлемого качества

Затраты на качество обслуживания

Объем продаж

Коридор приемлемого качества

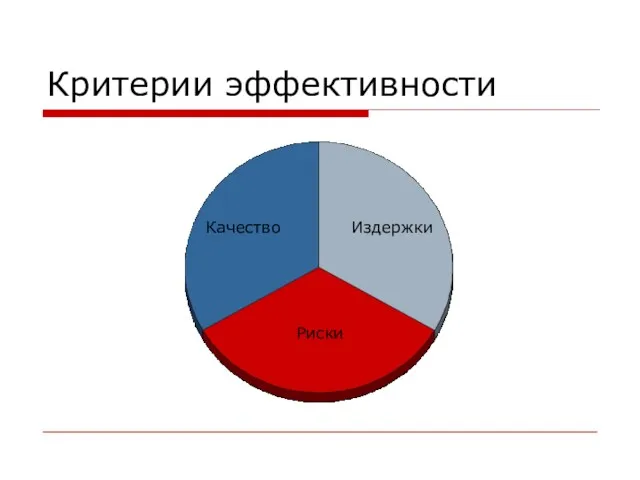

Критерии эффективности

Качество

Издержки

Риски

Критерии эффективности

Качество

Издержки

Риски

Цепочка формирования ценности

Цепочка формирования ценностей – графическое отражение создания ценности продукта

Цепочка формирования ценности

Цепочка формирования ценностей – графическое отражение создания ценности продукта

График формирования ценности

Время

Добавленная ценность

Закупка сырья

Производство

Транспортировка

Выполнение заказа покупателя

График формирования ценности

Время

Добавленная ценность

Закупка сырья

Производство

Транспортировка

Выполнение заказа покупателя

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Бизнес-процесс закупки

Отдел закупок

Финансовый

отдел

Склад

Транспортный

отдел

Поставщик

Бизнес-процесс закупки

Отдел закупок

Финансовый

отдел

Склад

Транспортный

отдел

Поставщик

Оценка качества

Простейший подход - параметр OTIF-OTIFEF

Дополнительные услуги – индивидуализация ценности

Конкурентные преимущества

Оценка качества

Простейший подход - параметр OTIF-OTIFEF

Дополнительные услуги – индивидуализация ценности

Конкурентные преимущества

Методика оценки качества

Что анализируем – предмет исследования

Как оцениваем – оцениваемый параметр

Методика оценки качества

Что анализируем – предмет исследования

Как оцениваем – оцениваемый параметр

Логистический микс

Логистический микс

Логистика и маркетинг

Логистика и маркетинг

Предмет исследования

Продукт

Количество

Состояние

Место

Время

Потребитель

Цена

Предмет исследования

Продукт

Количество

Состояние

Место

Время

Потребитель

Цена

Продукт

Востребованность на рынке

Полнота ассортиментного ряда

Ассортиментные взаимосвязи

Перспективы и долговечность

Продукт

Востребованность на рынке

Полнота ассортиментного ряда

Ассортиментные взаимосвязи

Перспективы и долговечность

Количество

Партии поставки

Возможность технологической обработки

Товарные запасы

Количество

Партии поставки

Возможность технологической обработки

Товарные запасы

Состояние

Постоянство качества

Качество документации

Расфасовка

Оформление

Информационное сопровождение

Состояние

Постоянство качества

Качество документации

Расфасовка

Оформление

Информационное сопровождение

Место

Доступность товара

Доступность заказа

Доступность технического обслуживания

Место

Доступность товара

Доступность заказа

Доступность технического обслуживания

Время

Цикл заказа

Возможность немедленного обслуживания

Возможность перспективного планирования

Время

Цикл заказа

Возможность немедленного обслуживания

Возможность перспективного планирования

Потребитель

Удобство размещения заказа

Информированность

С точки зрения потребителя есть только два

Потребитель

Удобство размещения заказа

Информированность

С точки зрения потребителя есть только два

Как оцениваем

Источники информации

Легко формализуемые – база данных предприятия, данные управленческой документации

Сложно

Как оцениваем

Источники информации

Легко формализуемые – база данных предприятия, данные управленческой документации

Сложно

Методы оценки

Метод прямого опроса

Метод фильтрации показателей

Метод взвешивания показателей

Ранжирование

Оценка

Распределение

Метод экспертной оценки

Метод компромисса

Методы оценки

Метод прямого опроса

Метод фильтрации показателей

Метод взвешивания показателей

Ранжирование

Оценка

Распределение

Метод экспертной оценки

Метод компромисса

Задача

Необходимо оценить уровень логистического сервиса компании А с точки зрения регионального

Задача

Необходимо оценить уровень логистического сервиса компании А с точки зрения регионального

Установление стандартов качества

Определение идеального стандарта (100% удовлетворенности потребителей)

Выбор приоритетов (по клиентам,

Установление стандартов качества

Определение идеального стандарта (100% удовлетворенности потребителей)

Выбор приоритетов (по клиентам,

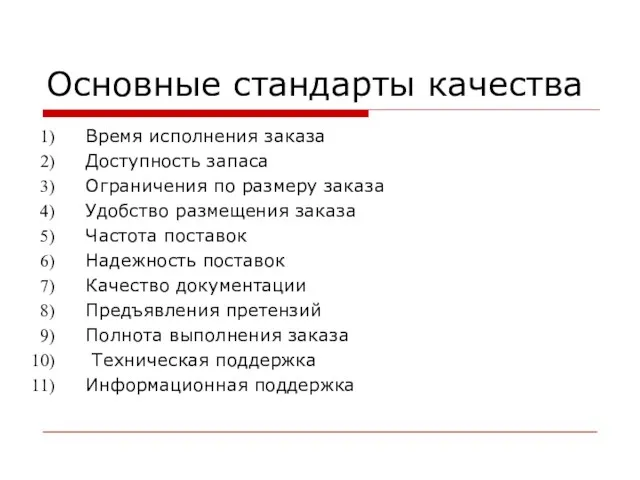

Основные стандарты качества

Время исполнения заказа

Доступность запаса

Ограничения по размеру заказа

Удобство размещения заказа

Частота

Основные стандарты качества

Время исполнения заказа

Доступность запаса

Ограничения по размеру заказа

Удобство размещения заказа

Частота

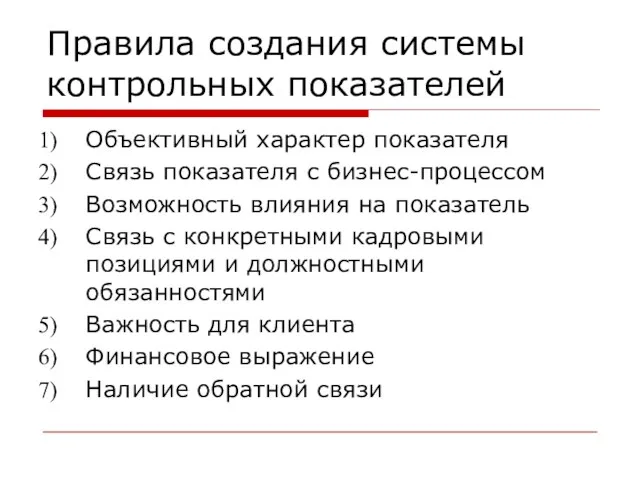

Правила создания системы контрольных показателей

Объективный характер показателя

Связь показателя с бизнес-процессом

Возможность влияния

Правила создания системы контрольных показателей

Объективный характер показателя

Связь показателя с бизнес-процессом

Возможность влияния

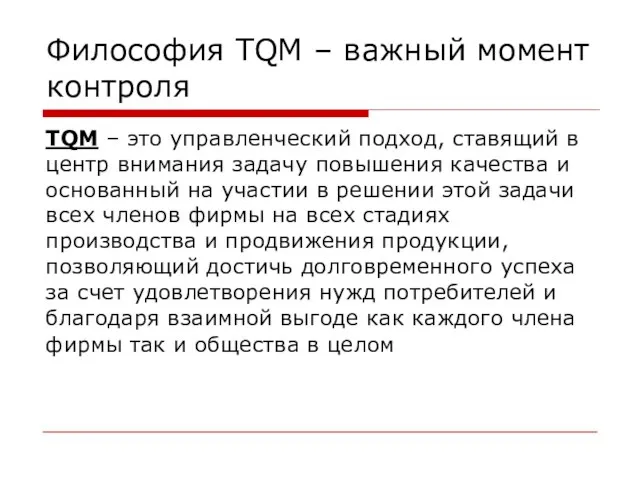

Философия TQM – важный момент контроля

TQM – это управленческий подход, ставящий

Философия TQM – важный момент контроля

TQM – это управленческий подход, ставящий

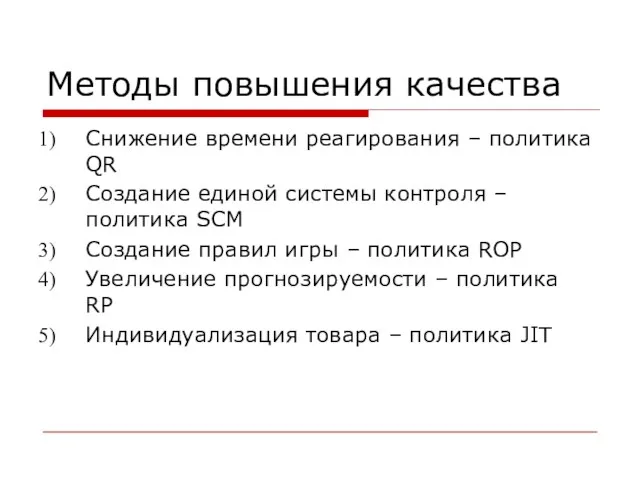

Методы повышения качества

Снижение времени реагирования – политика QR

Создание единой системы контроля

Методы повышения качества

Снижение времени реагирования – политика QR

Создание единой системы контроля

QR

Quick response (QR)(быстрый ответ) – микрологистическая концепция, делающая основной акцент на

QR

Quick response (QR)(быстрый ответ) – микрологистическая концепция, делающая основной акцент на

SCM

Supply Chain Management (SCM)(управление цепями поставок) – управление взаимоотношениями с находящимися

SCM

Supply Chain Management (SCM)(управление цепями поставок) – управление взаимоотношениями с находящимися

ROP

Reorder point (ruled based reorder)(ROP) – микрологистическая концепция, основанная на формулировки

ROP

Reorder point (ruled based reorder)(ROP) – микрологистическая концепция, основанная на формулировки

RP

Resource planning (RP) (планирование ресурсов) – микрологистическая концепция, делающая основной акцент

RP

Resource planning (RP) (планирование ресурсов) – микрологистическая концепция, делающая основной акцент

JIT

Just in time (JIT)(точно в срок) - в широком смысле —

JIT

Just in time (JIT)(точно в срок) - в широком смысле —

Концепция реагирующей организации

От функций – к процессам

От товаров - к покупателям

Концепция реагирующей организации

От функций – к процессам

От товаров - к покупателям

Задача

Разработать параметры контроля системы качества

Задача

Разработать параметры контроля системы качества

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Снабжение

Производство

Сбыт

I. Должностные обязанности

II. Контроль бизнес-процесса

III. Работа с издержками

Логистика в коммерческой организации

Издержки

ИЗДЕРЖКИ — выраженные в денежной форме затраты, обусловленные расходованием разных видов

Издержки

ИЗДЕРЖКИ — выраженные в денежной форме затраты, обусловленные расходованием разных видов

Издержки

Основные моменты

Имеет значение только снижение СОВОКУПНЫХ издержек компании

Издержки должны быть связаны

Издержки

Основные моменты

Имеет значение только снижение СОВОКУПНЫХ издержек компании

Издержки должны быть связаны

Основные виды отчетов

Баланс – способ группировки активов и пассивов на определенную

Основные виды отчетов

Баланс – способ группировки активов и пассивов на определенную

Активы и пассивы

Активы – требования и вложения – то, чем вы

Активы и пассивы

Активы – требования и вложения – то, чем вы

Активы

Активы

Основные средства

Долгосрочные финансовые вложения

Денежные средства

Товарные остатки

Дебиторская

Активы

Активы

Основные средства

Долгосрочные финансовые вложения

Денежные средства

Товарные остатки

Дебиторская

Пассивы

Пассивы

Собственный капитал

Займы и кредиты

Кредиторская задолженность

Резервы предстоящих расходов

Пассивы

Пассивы

Собственный капитал

Займы и кредиты

Кредиторская задолженность

Резервы предстоящих расходов

Точка возникновения прибыли. Изменения в балансе

Изменения в балансе связаны с

Получением прибыли

Точка возникновения прибыли. Изменения в балансе

Изменения в балансе связаны с

Получением прибыли

Основные и оборотные средства

Основные средства — материальные активы, используемые в процессе производства

Основные и оборотные средства

Основные средства — материальные активы, используемые в процессе производства

Амортизация

Амортизация - процесс перенесения по частям стоимости основных средств и нематериальных

Амортизация

Амортизация - процесс перенесения по частям стоимости основных средств и нематериальных

Return on investment

Return on investment (ROI) (окупаемость инвестиций) – финансовый показатель

Return on investment

Return on investment (ROI) (окупаемость инвестиций) – финансовый показатель

Доходы и расходы. Виды издержек

Переменные затраты в сумме изменяются прямо пропорционально

Доходы и расходы. Виды издержек

Переменные затраты в сумме изменяются прямо пропорционально

Примерная структура управленческих издержек

Фонд оплаты труда

Аренда

Коммунальные платежи

Налоги

Услуги банка

Информационная, техническая и консалтинговая

Примерная структура управленческих издержек

Фонд оплаты труда

Аренда

Коммунальные платежи

Налоги

Услуги банка

Информационная, техническая и консалтинговая

Определение вектора изменений

Что делать

В случае бурного роста

В случае стабильности

В случае падения

Определение вектора изменений

Что делать

В случае бурного роста

В случае стабильности

В случае падения

Activity based costing

Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения

Activity based costing

Функционально-стоимостной анализ(ФСА, Activity Based Costing, АВС) - метод определения

Ключевое противоречие в названии

Стоимость (Value)

Издержки (Cost)

Ключевое противоречие в названии

Стоимость (Value)

Издержки (Cost)

ABC-ФСА в логистике

Закупочная деятельность

Запасы

Транспорт

Хранение товара

Складская обработка

ABC-ФСА в логистике

Закупочная деятельность

Запасы

Транспорт

Хранение товара

Складская обработка

ФСА - закупки

Перечислить затраты, включаемые в данный раздел

ФСА - закупки

Перечислить затраты, включаемые в данный раздел

ФСА - запасы

Перечислить затраты, включаемые в данный раздел

ФСА - запасы

Перечислить затраты, включаемые в данный раздел

ФСА - хранение

Перечислить затраты, включаемые в данный раздел

ФСА - хранение

Перечислить затраты, включаемые в данный раздел

ФСА - переработка

Перечислить затраты, включаемые в данный раздел

ФСА - переработка

Перечислить затраты, включаемые в данный раздел

ФСА - транспорт

Перечислить затраты, включаемые в данный раздел

ФСА - транспорт

Перечислить затраты, включаемые в данный раздел

Задача

Создать методику оценки операций по методу ФСА с учетом источников информации

Задача

Создать методику оценки операций по методу ФСА с учетом источников информации

График формирования ценности

По материалам предыдущей задачи составить график издержки-ценность

График формирования ценности

По материалам предыдущей задачи составить график издержки-ценность

Lean технология

Бережливое производство - это философия, базирующаяся на идее непрерывных улучшений,

Lean технология

Бережливое производство - это философия, базирующаяся на идее непрерывных улучшений,

Основные виды потерь

Основные виды потерь

Задача – определение основных потерь

Определить потери, определить мероприятия по оценке

Задача – определение основных потерь

Определить потери, определить мероприятия по оценке

Риски

Предпринимательский риск - опасность возникновения экономического ущерба в процессе осуществления отдельных

Риски

Предпринимательский риск - опасность возникновения экономического ущерба в процессе осуществления отдельных

Факторы риска ведения предпринимательской деятельности в РФ (оценка по опросам)

Недобросовестность российских

Факторы риска ведения предпринимательской деятельности в РФ (оценка по опросам)

Недобросовестность российских

Факторы, влияющие на уровень предпринимательского риска

экономический кризис;

рост криминализации общества;

высокие темпы инфляции;

политическая

Факторы, влияющие на уровень предпринимательского риска

экономический кризис;

рост криминализации общества;

высокие темпы инфляции;

политическая

Источники риска

Неопределенность экономической среды

Свобода воли предпринимателя (в т.ч. контрагента)

Источники риска

Неопределенность экономической среды

Свобода воли предпринимателя (в т.ч. контрагента)

Форс-мажорная ситуация

Непреодолимой силой признаются следующие события: пожар, эпидемия, авария на транспорте,

Форс-мажорная ситуация

Непреодолимой силой признаются следующие события: пожар, эпидемия, авария на транспорте,

Основные виды рисков

Риски подразделяются на следующие основные виды:

Производственный

Технический

Политический

Коммерческий

Финансовый

Инновационный

Отраслевой

Основные виды рисков

Риски подразделяются на следующие основные виды:

Производственный

Технический

Политический

Коммерческий

Финансовый

Инновационный

Отраслевой

Политический риск

Политический риск — это возможность возникновения убытков или сокращения размеров

Политический риск

Политический риск — это возможность возникновения убытков или сокращения размеров

ТЕХНИЧЕСКИЙ РИСК

Внедрение новой техники и технологии ведет к опасности техногенных катастроф,

ТЕХНИЧЕСКИЙ РИСК

Внедрение новой техники и технологии ведет к опасности техногенных катастроф,

ПРОИЗВОДСТВЕННЫЙ РИСК

Производственный риск связан с производством продукции, товаров и услуг; с

ПРОИЗВОДСТВЕННЫЙ РИСК

Производственный риск связан с производством продукции, товаров и услуг; с

КОММЕРЧЕСКИЙ РИСК

Коммерческий риск — это риск, возникающий в процессе реализации товаров

КОММЕРЧЕСКИЙ РИСК

Коммерческий риск — это риск, возникающий в процессе реализации товаров

ФИНАНСОВЫЙ РИСК

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или

ФИНАНСОВЫЙ РИСК

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или

ИННОВАЦИОННЫЙ РИСК

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской

ИННОВАЦИОННЫЙ РИСК

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской

ОТРАСЛЕВОЙ РИСК

Отраслевой риск — это вероятность потерь в результате изменений в

ОТРАСЛЕВОЙ РИСК

Отраслевой риск — это вероятность потерь в результате изменений в

Потери от риска

Потери от риска в предпринимательской деятельности подразделяют на:

1) Материальные

Потери от риска

Потери от риска в предпринимательской деятельности подразделяют на:

1) Материальные

Способы работы с рисками

Принятие риска

Передача риска

Минимизация риска

Страхование риска

Способы работы с рисками

Принятие риска

Передача риска

Минимизация риска

Страхование риска

1. Принятие риска

Если риск непринципиален

Если иные способы работы с риском предполагают

1. Принятие риска

Если риск непринципиален

Если иные способы работы с риском предполагают

Проблема резервирования денежных ресурсов

Резервирование денежных ресурсов на покрытие непредвиденных расходов предусматривает

Проблема резервирования денежных ресурсов

Резервирование денежных ресурсов на покрытие непредвиденных расходов предусматривает

2. Передача риска

Меры по передаче риска означают передачу ответственности за него

2. Передача риска

Меры по передаче риска означают передачу ответственности за него

Задача «сделать или купить»

Поиск минимума затрат. Затраты на создание единицы продукции

Задача «сделать или купить»

Поиск минимума затрат. Затраты на создание единицы продукции

3. Минимизация риска

Диверсификация - процесс распределения инвестируемых средств между различными объектами

3. Минимизация риска

Диверсификация - процесс распределения инвестируемых средств между различными объектами

Хозяйственный риск

Нормальный хозяйственный риск - разумная производственная деятельность, при которой допускается

Хозяйственный риск

Нормальный хозяйственный риск - разумная производственная деятельность, при которой допускается

4. Страхование

Имеет смысл

Если оценочные значения риска сравнимы с уровнем страховой премии

Как

4. Страхование

Имеет смысл

Если оценочные значения риска сравнимы с уровнем страховой премии

Как

Страхование

Страхование предпринимательских рисков представляет собой отношение по защите имущественных интересов физических

Страхование

Страхование предпринимательских рисков представляет собой отношение по защите имущественных интересов физических

Недостатки страхования

вынужденное финансирование управленческих расходов и прибыли страховщика

издержки, связанные с перераспределением

Недостатки страхования

вынужденное финансирование управленческих расходов и прибыли страховщика

издержки, связанные с перераспределением

Страхование

Основные понятия

Страхователь

Страховщик

Страховое покрытие

Страховая премия

Страховой риск

Страховой случай

Выгодоприобретатель

Страхование

Основные понятия

Страхователь

Страховщик

Страховое покрытие

Страховая премия

Страховой риск

Страховой случай

Выгодоприобретатель

Документы, используемые в страховании

Договор страхования

Страховой полис

Генеральный полис

Страховой сертификат

Брокерский ковернот

Страховой талон

Документы, используемые в страховании

Договор страхования

Страховой полис

Генеральный полис

Страховой сертификат

Брокерский ковернот

Страховой талон

Основные условия страхования

Формулировка Ингосстраха

С ответственностью за все риски

С ответственностью за частную

Основные условия страхования

Формулировка Ингосстраха

С ответственностью за все риски

С ответственностью за частную

Оценка риска

Предсказуемость

Наличие альтернативных решений

Вероятные исходов и ожидаемые результаты

Возможные убытки

Возможная дополнительная прибыль.

Оценка риска

Предсказуемость

Наличие альтернативных решений

Вероятные исходов и ожидаемые результаты

Возможные убытки

Возможная дополнительная прибыль.

Задача

Оценить возможные риски

Задача

Оценить возможные риски

Типы рисков по последствиям

Допустимый риск — это угроза полной потери прибыли

Типы рисков по последствиям

Допустимый риск — это угроза полной потери прибыли

Теория игр

Теория игр — математический метод изучения оптимальных стратегий в играх.

Под

Теория игр

Теория игр — математический метод изучения оптимальных стратегий в играх.

Под

Саңырауқұлақтарға қарсы дз-жіктелуі

Саңырауқұлақтарға қарсы дз-жіктелуі Проблемы семьи инкурабельного пациента

Проблемы семьи инкурабельного пациента Невропатия седалищного, малоберцового и большеберцового нервов

Невропатия седалищного, малоберцового и большеберцового нервов Воспалительные и дистрофические заболевания ВНЧС у детей

Воспалительные и дистрофические заболевания ВНЧС у детей Генная терапия

Генная терапия Хронический гепатит

Хронический гепатит Холтеровское мониторирование ЭКГ - современные аспекты применения

Холтеровское мониторирование ЭКГ - современные аспекты применения Патронаж ребенка до года

Патронаж ребенка до года Правовая и юридическая база сестринского дела

Правовая и юридическая база сестринского дела Фармацевтическая опека при лихорадке

Фармацевтическая опека при лихорадке Виды неправильной осанки у детей

Виды неправильной осанки у детей Влияние солнечных лучей на кожу человека

Влияние солнечных лучей на кожу человека Гипоталамус –гипофиз –бүйрекүсті безі жүйесі

Гипоталамус –гипофиз –бүйрекүсті безі жүйесі Патогенез, диагностика и лечение хронического эндометрита

Патогенез, диагностика и лечение хронического эндометрита Неотложная помощь при заболеваниях ССС

Неотложная помощь при заболеваниях ССС Здравоохранение и демография на территории Кировской области

Здравоохранение и демография на территории Кировской области Гемоторакс, пневмоторакс, принципы первой помощи и лечения

Гемоторакс, пневмоторакс, принципы первой помощи и лечения Развитие НЭК у новорожденных на ИВЛ

Развитие НЭК у новорожденных на ИВЛ Остеоартроз

Остеоартроз Лабораторная диагностика инфекций, передающихся половым путем

Лабораторная диагностика инфекций, передающихся половым путем Дыхательная недостаточность

Дыхательная недостаточность Этапы хирургического лечения. Предоперационный и послеоперационный периоды

Этапы хирургического лечения. Предоперационный и послеоперационный периоды Тұмау - жұқпалы ауру

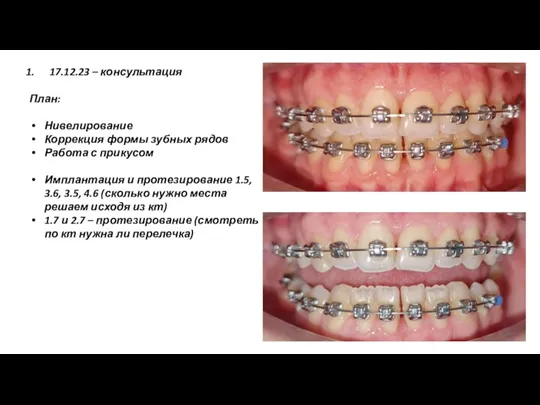

Тұмау - жұқпалы ауру Нивелирование. Коррекция формы зубных рядов

Нивелирование. Коррекция формы зубных рядов Диагностика и дифференциальная диагностика ревматоидного артрита

Диагностика и дифференциальная диагностика ревматоидного артрита Haemolytic disease of the fetus and newborn. Rh isoimmunization

Haemolytic disease of the fetus and newborn. Rh isoimmunization Учение об инфекции. Патогенность и вирулентность микробов

Учение об инфекции. Патогенность и вирулентность микробов Нарушения периферического кровообращения. Лекция 13

Нарушения периферического кровообращения. Лекция 13