Разработка и производство отечественных инновационных (биотехнология и тонкий органический синтез) лекарственных средств презентация

- Разработка и производство отечественных инновационных (биотехнология и тонкий органический синтез) лекарственных средств

Содержание

- 2. МЕМОРАНДУМ КОНФИДЕНЦИАЛЬНОСТИ Вся информация, представленная в данной презентации, является строго конфиденциальной. Ознакомление с содержанием возможно только

- 3. СОДЕРЖАНИЕ ДОКУМЕНТА ПРОЕКТ 01 РЫНКИ ПРЕПАРАТОВ ПО АНАТОМО- ИВеНнВчЕуСрнТИыЦе ИинИвеИсПтиОцГиЛиОвЩмиЕрНеИ.Я...........128 Инвестиционная активность в РФ.........130 03 04

- 4. ПОТРЕБНОСТЬ ПРОЕКТА 5,1 57,8 %, IRR 12 NPV 5 100% Доля потенциального инвестора | 7 NPV

- 5. -

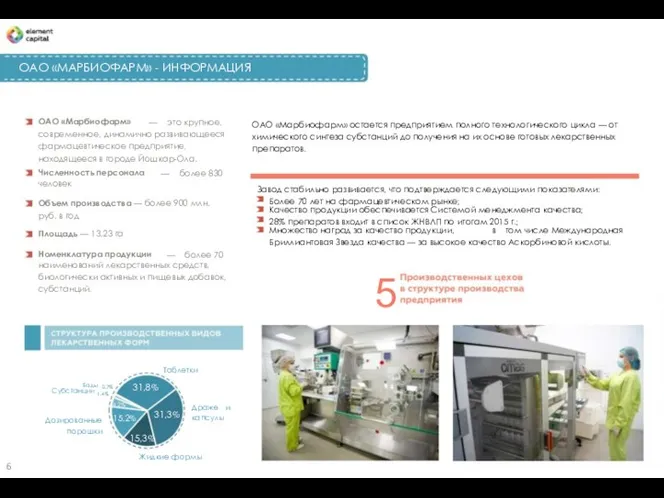

- 6. ОАО «МАРБИОФАРМ» - ИНФОРМАЦИЯ ОАО «Марбиофарм» современное, динамично развивающееся фармацевтическое предприятие, находящееся в городе Йошкар-Ола. —

- 7. 30 Деятельность по производству реализуется на основании лицензии на осуществление производства лекарственных средств № 12491-ЛС-П от

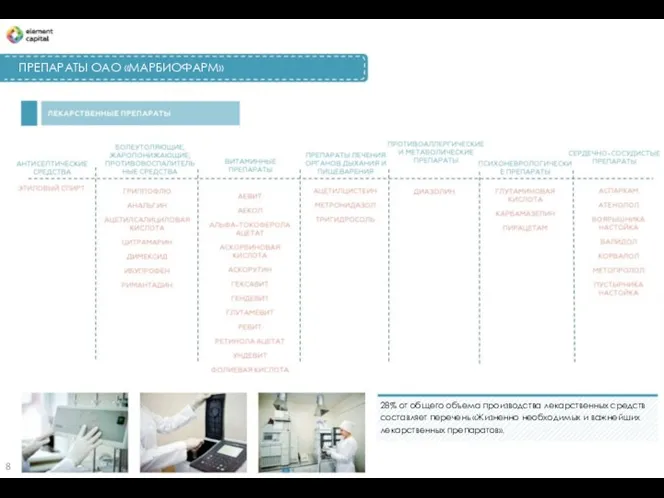

- 8. ПРЕПАРАТЫ ОАО «МАРБИОФАРМ» - - 28% от общего объема производства лекарственных средств составляет перечень «Жизненно необходимых

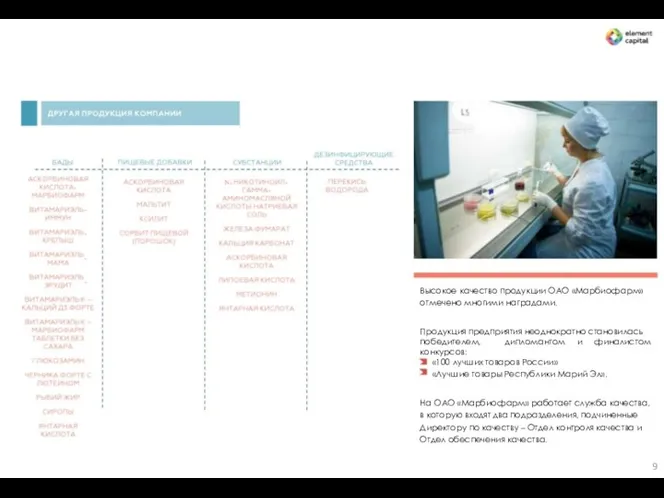

- 9. N- - - - - - - - Высокое качество продукции ОАО «Марбиофарм» отмечено многими наградами.

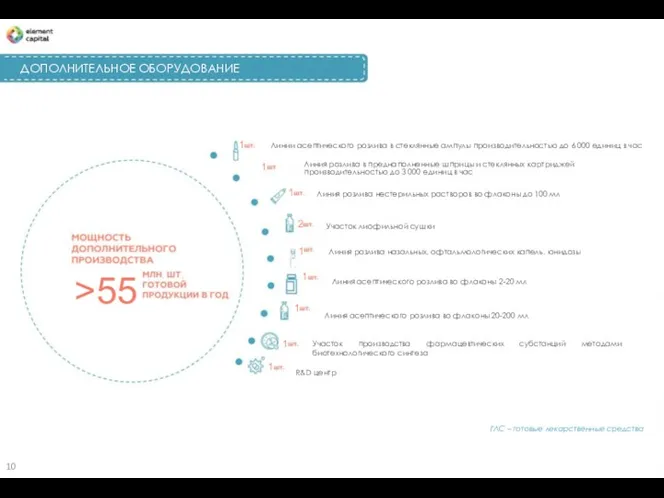

- 10. ДОПОЛНИТЕЛЬНОЕ ОБОРУДОВАНИЕ 1 Линии асептического розлива в стеклянные ампулы производительностью до 6 000 единиц в час

- 12. ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ ПРОЕКТА Фармацевтическая промышленность России является одним из наиболее привлекательных инвестиционных направлений. В рамках продолжающейся

- 13. $ . -

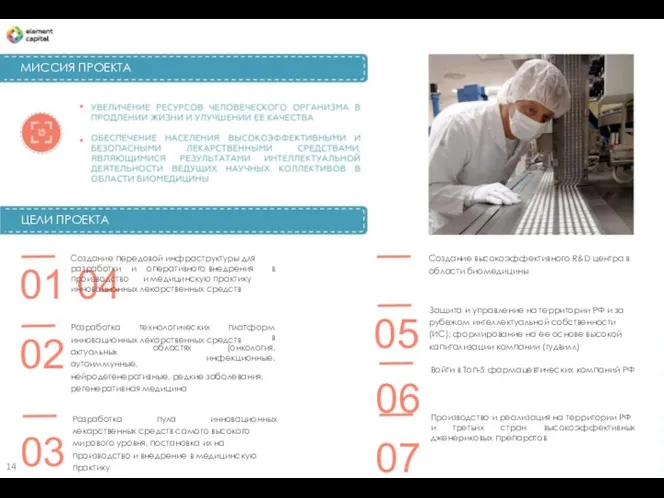

- 14. МИССИЯ ПРОЕКТА • • ЦЕЛИ ПРОЕКТА Создание передовой инфраструктуры для Создание высокоэффективного R&D центра в области

- 15. - 5

- 16. ПРОБЛЕМАТИКА ФАРМ СЕГМЕНТА 01 02 03 Фармацевтическая отрасль не Отечественная слабо Западе по причине устаревших продукция

- 17. %

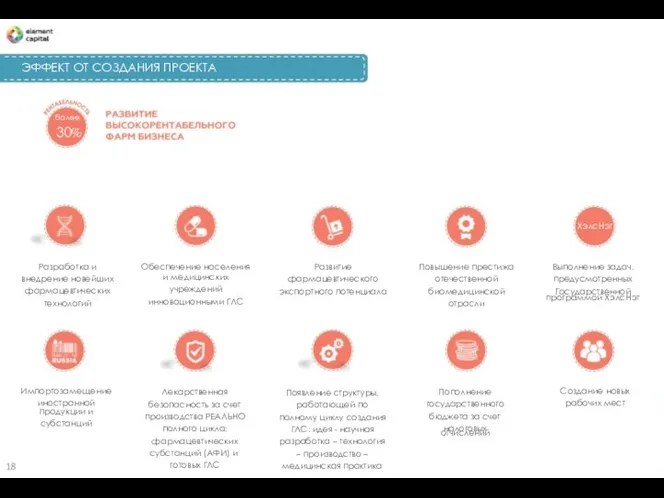

- 18. ЭФФЕКТ ОТ СОЗДАНИЯ ПРОЕКТА более 30% ХэлсНэт Разработка и внедрение новейших фармацевтических технологий Обеспечение населения Развитие

- 19. %

- 20. ПАРТНЕРЫ ПРОЕКТА ОАО «Усолье-Сибирский химфармзавод» ФГБНУ «ИЭМ» - Институт экспериментальной медицины Solopharm (ООО «Гротекс») Завод производит

- 21. ОАО «Национальная иммунобиологическая корпорация» ФГБУ «НИИ онкологии им. Н.Н. Петрова» Минздрава РФ ФГБУ НИИДИ ФМБА России

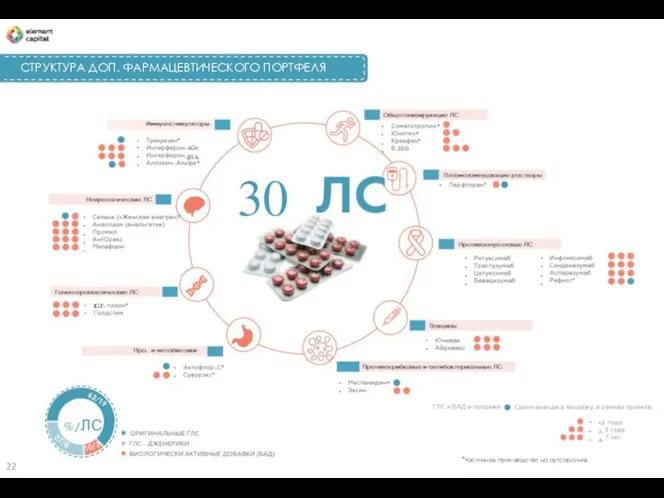

- 22. СТРУКТУРА ДОП. ФАРМАЦЕВТИЧЕСКОГО ПОРТФЕЛЯ • • • • * * • • • • - α

- 23. 2- 3

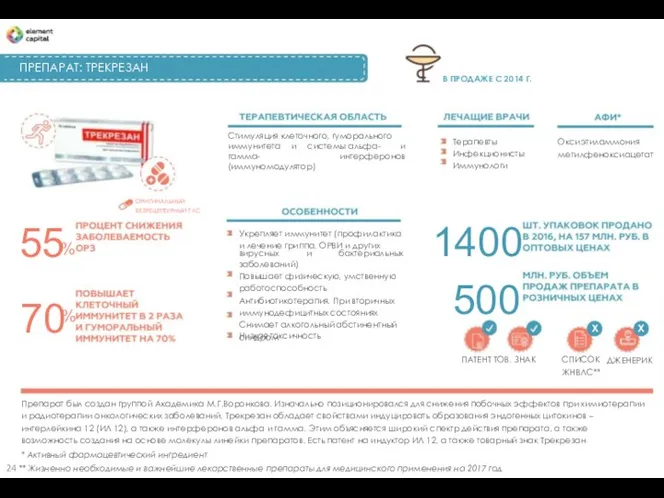

- 24. ПРЕПАРАТ: ТРЕКРЕЗАН В ПРОДАЖЕ С 2014 Г. Стимуляция клеточного, гуморального Терапевты Инфекционисты Иммунологи Оксиэтиламмония метилфеноксиацетат иммунитета

- 25. %

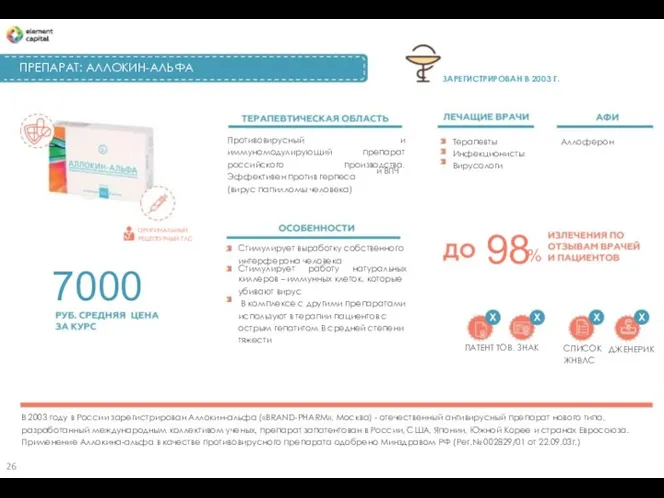

- 26. ПРЕПАРАТ: АЛЛОКИН-АЛЬФА ЗАРЕГИСТРИРОВАН В 2003 Г. Противовирусный иммуномодулирующий российского Эффективен против герпеса (вирус папилломы человека) и

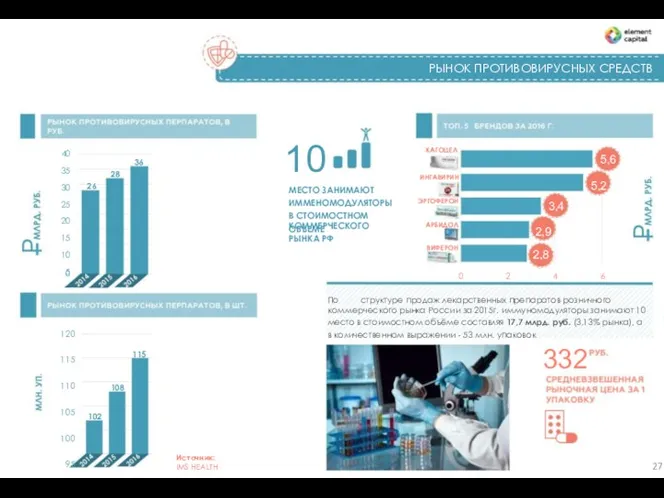

- 27. РЫНОК ПРОТИВОВИРУСНЫХ СРЕДСТВ - 10 МЕСТО ЗАНИМАЮТ ИММЕНОМОДУЛЯТОРЫ В СТОИМОСТНОМ ОБЪЕМЕ КАГОЦЕЛ 40 35 30 25

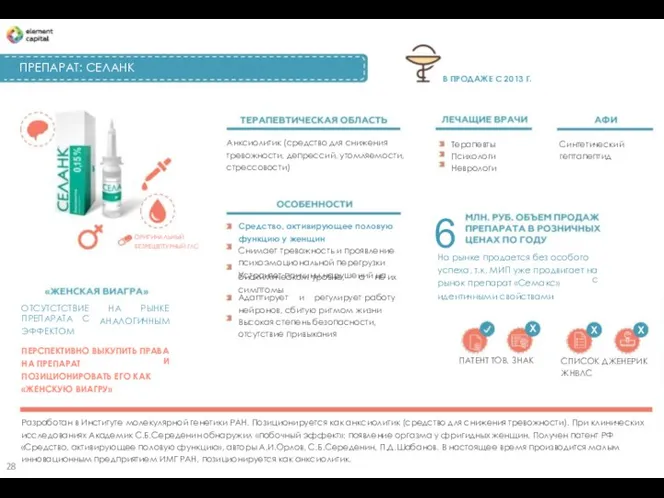

- 28. ПРЕПАРАТ: СЕЛАНК В ПРОДАЖЕ С 2013 Г. Анксиолитик (средство для снижения тревожности, депрессий, утомляемости, стрессовости) Терапевты

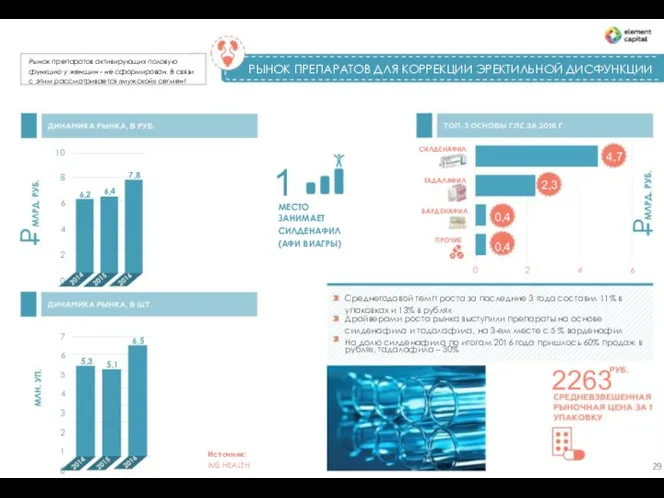

- 29. Рынок препаратов активирующих половую функцию у женщин - не сформирован. В связи с этим рассматривается «мужской»

- 30. КОМБИНИРОВАННЫЕ ХИМ ПРЕПАРАТЫ СРОК РАЗРАБОТКИ (4-7 ЛЕТ) Снижение веса, плюс психокорректор Диетологи Эндокринологи Липоевая кислота, тетриндол

- 32. ПРЕПАРАТЫ: АнтОрекс СРОК РАЗРАБОТКИ (4-7 ЛЕТ) Антиалкогольное средство Уменьшает влечение Наркологи Оригинальная белковая молекула (27 а.о.).

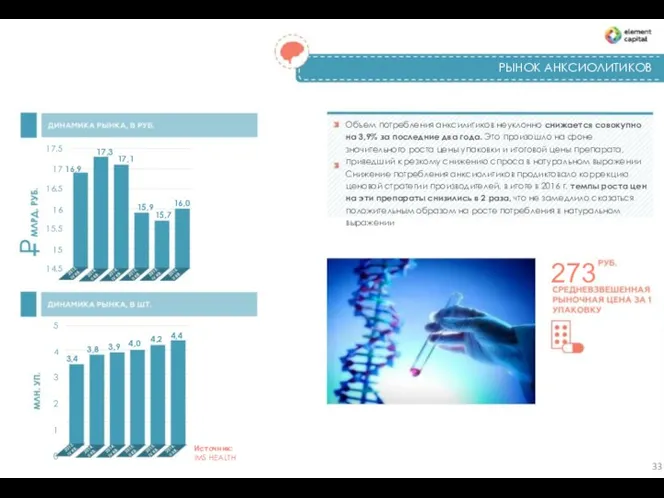

- 33. РЫНОК АНКСИОЛИТИКОВ Объем потребления анксилитиков неуклонно снижается совокупно на 3,9% за последние два года. Это произошло

- 34. ПРЕПАРАТ: СУВОРЭКС (ЯВЛЯЕТСЯ БАДом) СРОК РАЗРАБОТКИ (1-3 ГОДА) Пробиотик Гастроэнтерологи Инфекционисты Педиатры Лиофильно высушенные пробиотические штаммы,

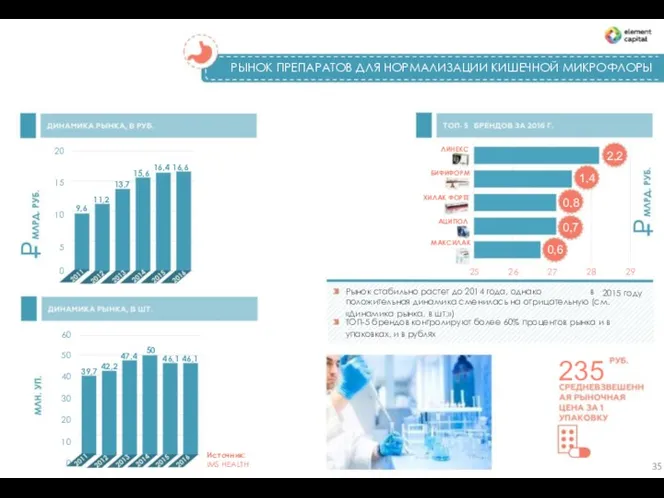

- 35. РЫНОК ПРЕПАРАТОВ ДЛЯ НОРМАЛИЗАЦИИ КИШЕЧНОЙ МИКРОФЛОРЫ - 20 15 10 5 ЛИНЕКС 2,2 16,4 16,6 15,6

- 36. ПРЕПАРАТ: Б-300 СРОК РАЗРАБОТКИ (4-7 ЛЕТ) - 30 0 Трекрезан – 100мг, Бемитил – 300мг, Витамин

- 37. 70

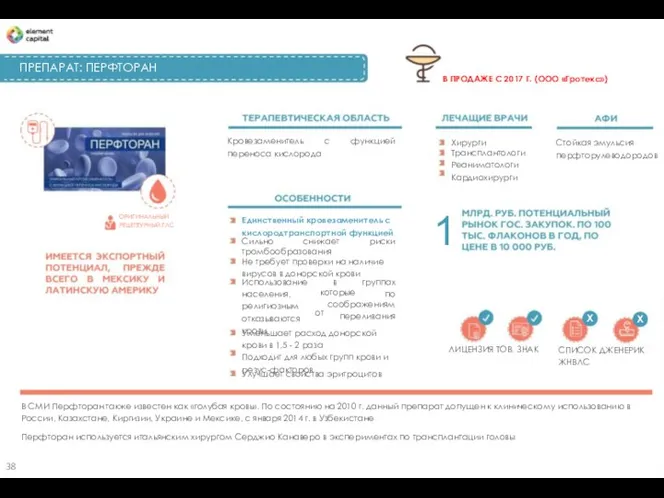

- 38. ПРЕПАРАТ: ПЕРФТОРАН В ПРОДАЖЕ С 2017 Г. (ООО «Гротекс») Кровезаменитель переноса кислорода с функцией Хирурги Стойкая

- 39. РЫНОК КРОВЕЗАМЕНИТЕЛЕЙ Благодаря широкому спектру применения препарата Перфторан получил популярность не только на госпитальном рынке, но

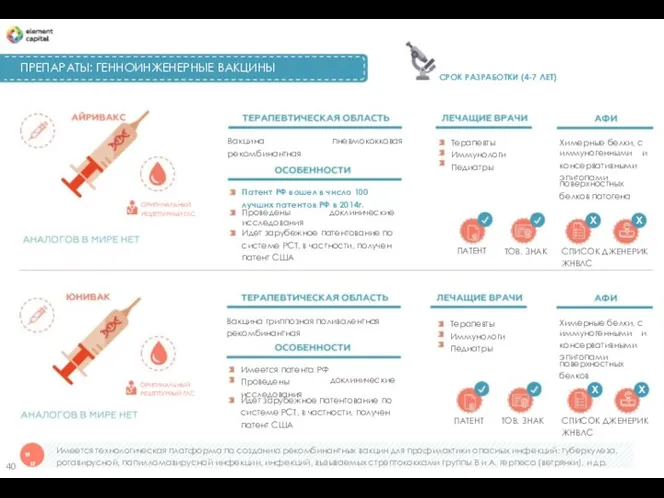

- 40. ПРЕПАРАТЫ: ГЕННОИНЖЕНЕРНЫЕ ВАКЦИНЫ СРОК РАЗРАБОТКИ (4-7 ЛЕТ) Вакцина рекомбинантная пневмококковая Терапевты Иммунологи Педиатры Химерные белки, с

- 41. РЫНОК ВАКЦИН - В 2016 году государство потратило на прививки от гриппа более 11 млрд. руб.

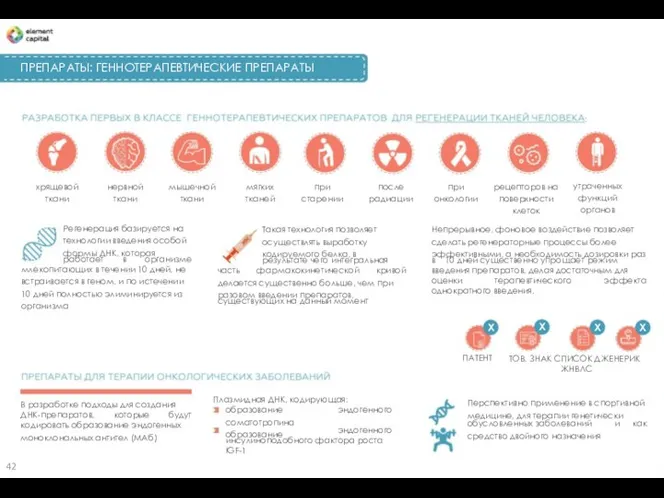

- 42. ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ : хрящевой ткани нервной ткани мышечной ткани мягких тканей при старении после радиации

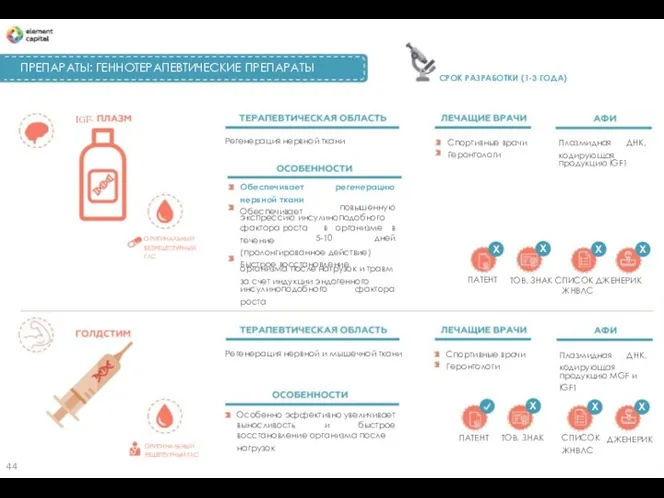

- 44. ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ СРОК РАЗРАБОТКИ (1-3 ГОДА) IGF- Регенерация нервной ткани Спортивные врачи Геронтологи Плазмидная кодирующая

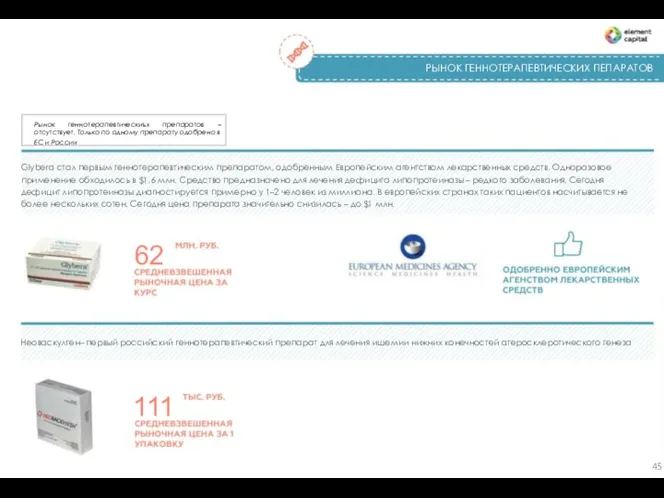

- 45. РЫНОК ГЕННОТЕРАПЕВТИЧЕСКИХ ПЕПАРАТОВ Рынок геннотерапевтическиъх препаратов – отсутствует. Только по одному препарату одобрено в ЕС и

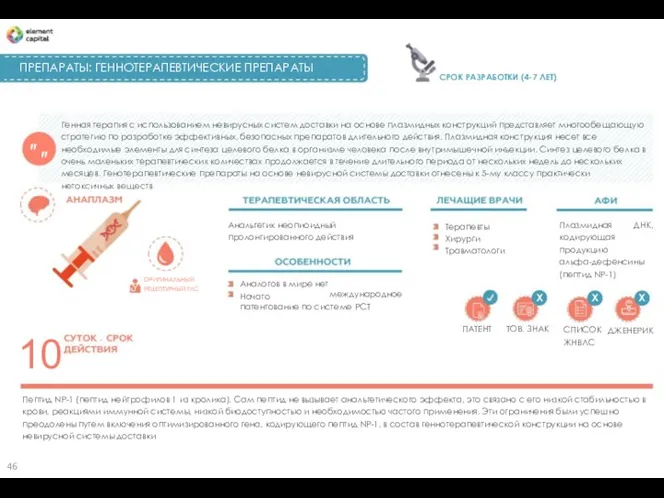

- 46. ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ СРОК РАЗРАБОТКИ (4-7 ЛЕТ) Генная терапия с использованием невирусных систем доставки на основе

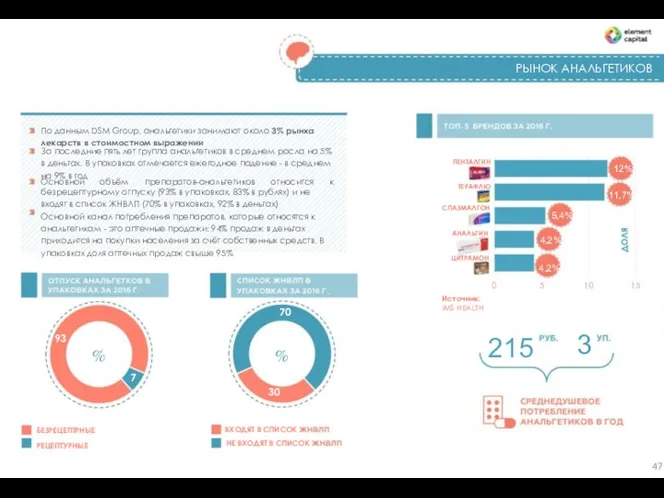

- 47. РЫНОК АНАЛЬГЕТИКОВ - По данным DSM Group, анальгетики занимают около 3% рынка лекарств в стоимостном выражении

- 48. ПРЕПАРАТ: МЕСТАМИДИН СТАДИЯ РЕГИСТРАЦИИ (ООО «Гротекс») Антисептическое и дезинфицирующее средство Терапевты Дерматологи Октенидин, феноксиэтанол Х Х

- 49. РЫНОК АНТИСЕПТИКОВ И ДЕЗИНФИЦИРУЮЩИХ ПРЕПАРАТОВ Мирамистин – антисептик широкого спектра 11 МЕСТО ЗАНИМАЕТ МИРАМИСТИН ПО действия,

- 50. ПРЕПАРАТЫ: ЭУКАРИОТИЧЕСКИЕ БЕЛКИ СРОК РАЗРАБОТКИ (1-3 ГОДА) " Соматотропный гормон роста (белок) Соматотропин Педиатры Эндокринологи Спортивные

- 51. РЫНОК СТЕРОИДОВ/ГОРМОНОВ Главным производителем Соматотропина является Китай Препараты, производством которых занимаются - в Китае, отличаются средним

- 52. ПРЕПАРАТ: ЭКСИН СРОК РАЗРАБОТКИ (1-3 ГОДА) Лечение грибка ногтей Терапевты Микологи Арилнитропропан Дерматологи ОРИГИНАЛЬНЫЙ БЕЗРЕЦЕПТУРНЫЙ ГЛС

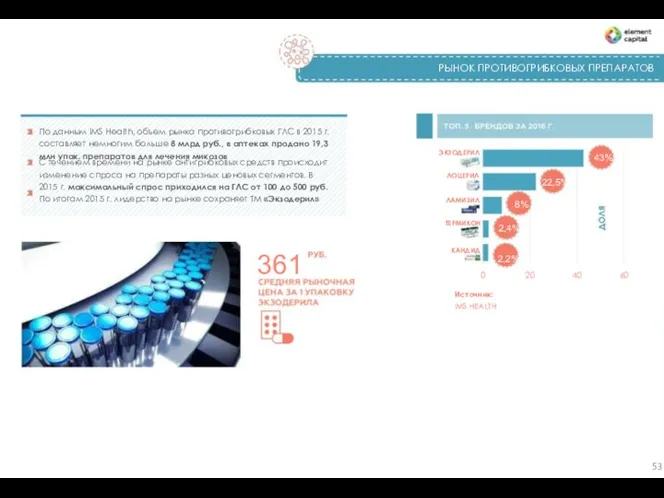

- 53. РЫНОК ПРОТИВОГРИБКОВЫХ ПРЕПАРАТОВ - По данным IMS Health, объем рынка противогрибковых ГЛС в 2015 г. составляет

- 54. ПРЕПАРАТЫ: ДЖЕНЕРИКИ СРОК РАЗРАБОТКИ (1-3 ЛЕТ) β 1 Рецидивирующий склероз рассеянный Иммунологи Эукариотический Вирусологи ИНФ β

- 55. β 1A 7

- 56. ПРЕПАРАТЫ: ДЖЕНЕРИКИ (МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА - МАБ) СРОК РАЗРАБОТКИ (4-7 ЛЕТ) МАбы - наиболее быстро растущая в

- 57. ТЕНДЕНЦИИ РЫНКА РЫНОК ДЖЕНЕРИКОВ В РОССИИ СТРУКУТУРА АПТЕЧНЫХ ПРОДАЖ ДЖЕНЕРИКОВ Российский рынок все больше ориентируется на

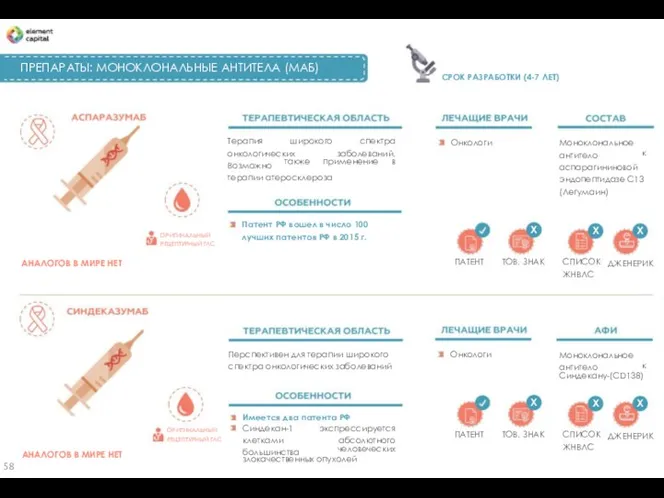

- 58. ПРЕПАРАТЫ: МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (МАБ) СРОК РАЗРАБОТКИ (4-7 ЛЕТ) Терапия онкологических Возможно терапии атеросклероза широкого спектра заболеваний.

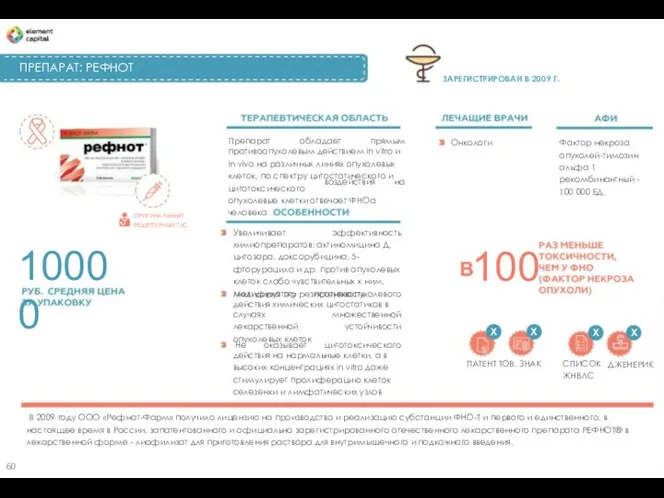

- 60. ПРЕПАРАТ: РЕФНОТ ЗАРЕГИСТРИРОВАН В 2009 Г. Препарат обладает прямым Онкологи Фактор некроза опухолей-тимозин альфа 1 рекомбинантный

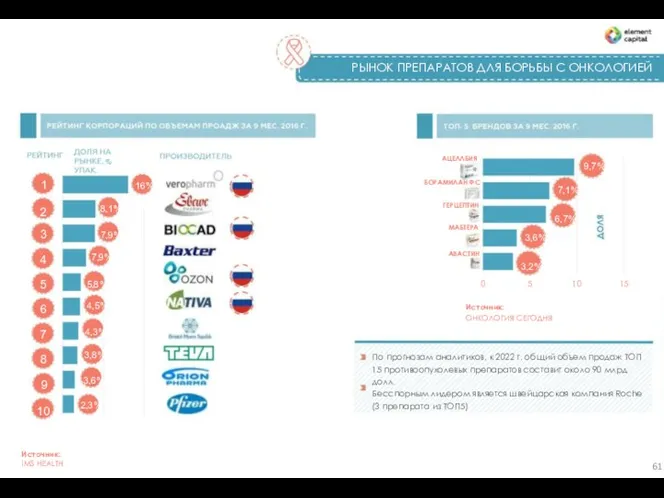

- 61. РЫНОК ПРЕПАРАТОВ ДЛЯ БОРЬБЫ С ОНКОЛОГИЕЙ - АЦЕЛЛБИЯ % 9,7% 1 2 16% БОРАМИЛАН ФС 7,1%

- 62. АТС-ГРУППА: «ПИЩЕВАРИТЕЛЬНЫЙ ТРАКТ И ОБМЕН ВЕЩЕСТВ» 815 790 115 В 2016 году препараты группы «Пищеварительный тракт

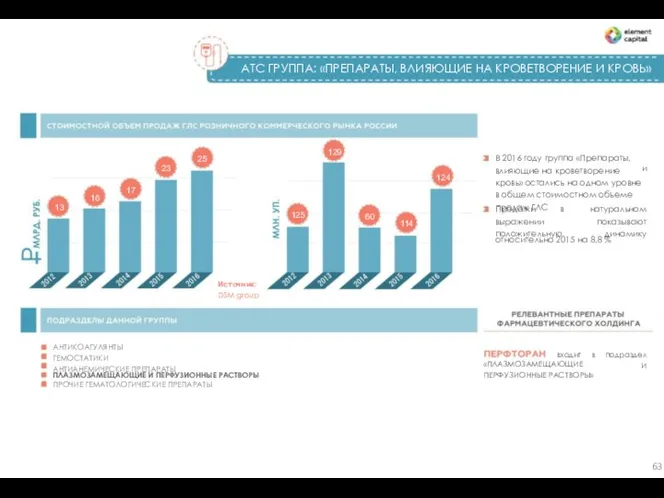

- 63. АТС ГРУППА: «ПРЕПАРАТЫ, ВЛИЯЮЩИЕ НА КРОВЕТВОРЕНИЕ И КРОВЬ» 129 25 В 2016 году группа «Препараты, влияющие

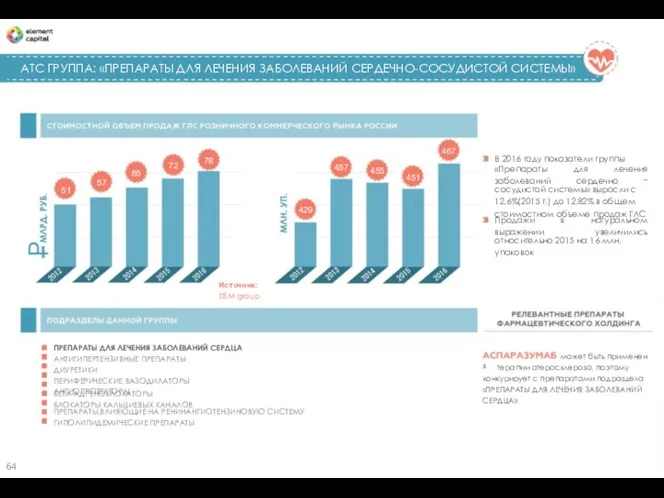

- 64. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЫ» 467 В 2016 году показатели группы 78 72

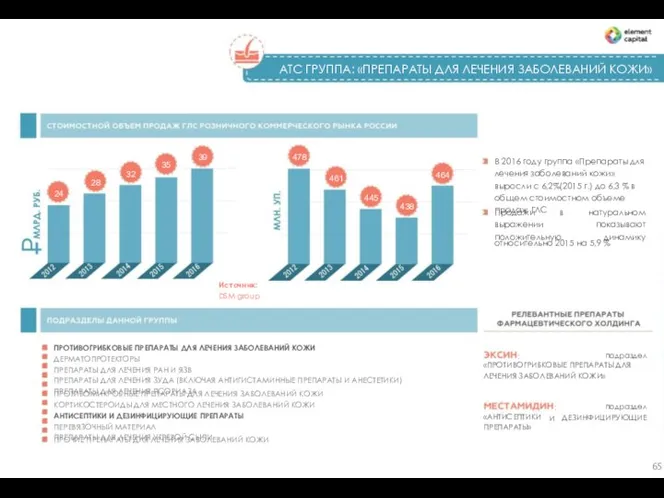

- 65. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОЖИ» 39 478 В 2016 году группа «Препараты для лечения

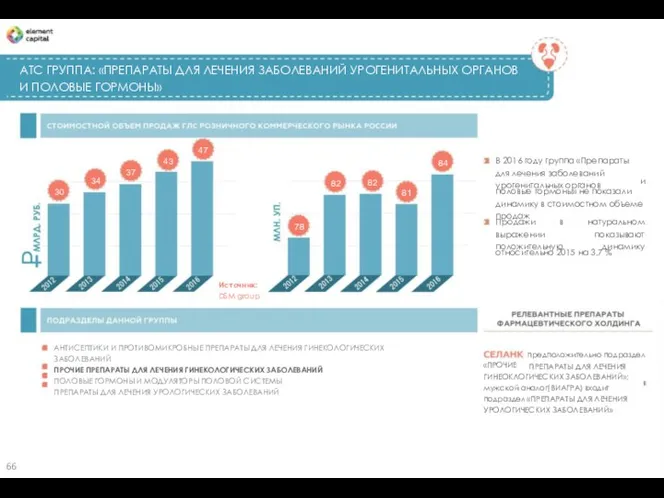

- 66. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ УРОГЕНИТАЛЬНЫХ ОРГАНОВ И ПОЛОВЫЕ ГОРМОНЫ» 47 43 В 2016 году

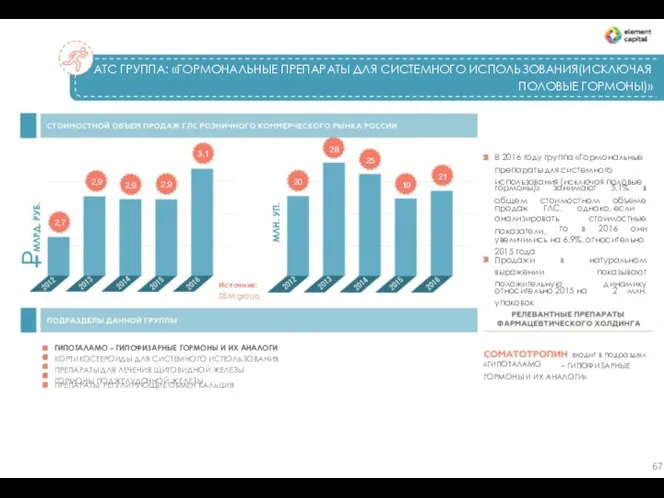

- 67. АТС ГРУППА: «ГОРМОНАЛЬНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ(ИСКЛЮЧАЯ ПОЛОВЫЕ ГОРМОНЫ)» 28 3,1 В 2016 году группа «Гормональные

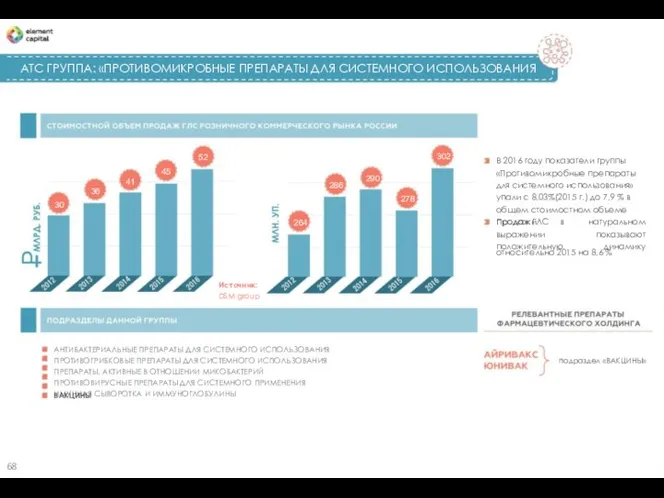

- 68. АТС ГРУППА: «ПРОТИВОМИКРОБНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ 52 302 В 2016 году показатели группы «Противомикробные препараты

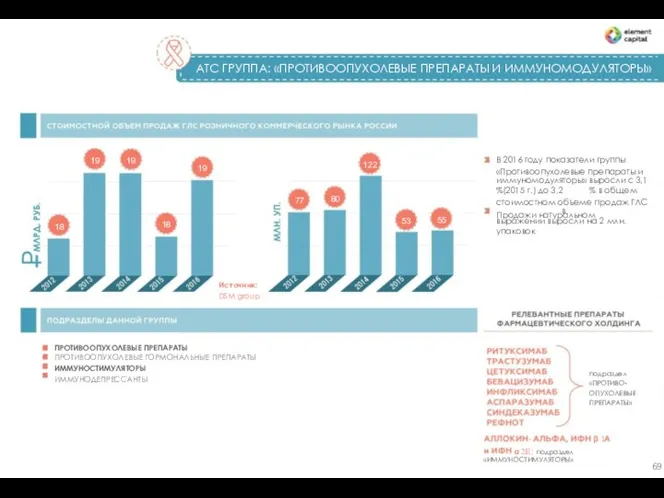

- 69. АТС ГРУППА: «ПРОТИВООПУХОЛЕВЫЕ ПРЕПАРАТЫ И ИММУНОМОДУЛЯТОРЫ» 19 19 В 2016 году показатели группы «Противоопухолевые препараты и

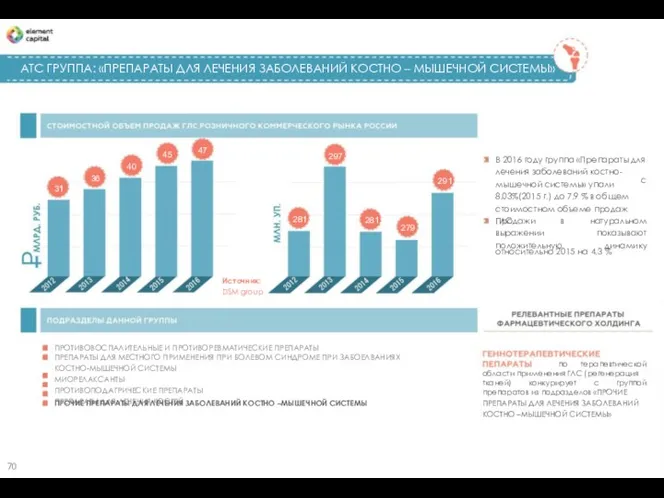

- 70. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОСТНО – МЫШЕЧНОЙ СИСТЕМЫ» 47 45 297 В 2016 году

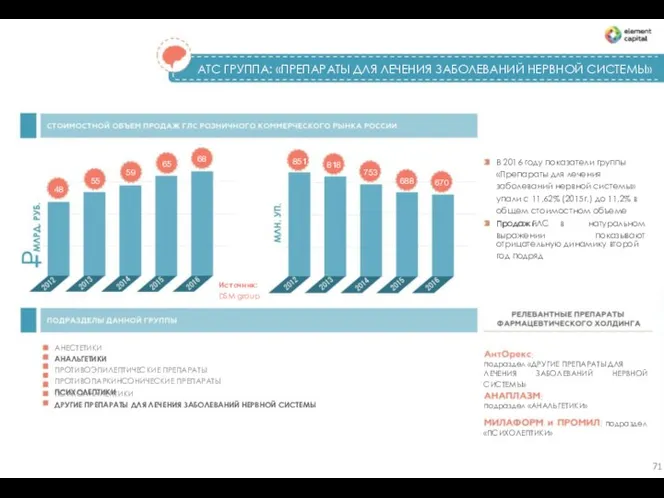

- 71. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ НЕРВНОЙ СИСТЕМЫ» 68 851 В 2016 году показатели группы «Препараты

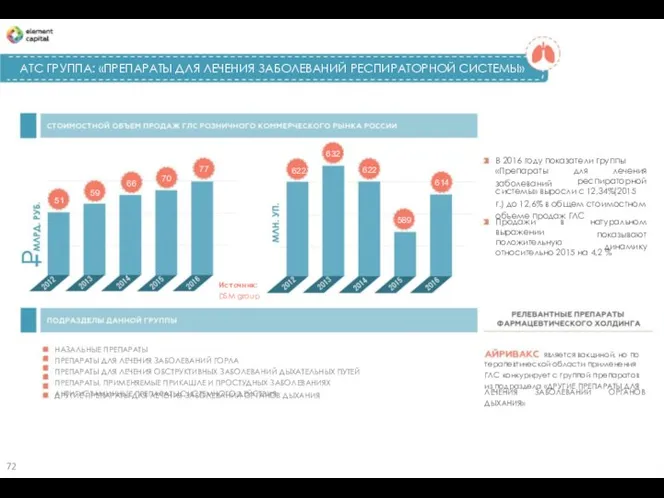

- 72. АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ РЕСПИРАТОРНОЙ СИСТЕМЫ» 632 В 2016 году показатели группы 77 622

- 73. БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ 311 Третий год подряд БАД сохраняют объем продаж на одном уровне 31 31

- 74. ГОСУДАРСТВО И ОТРАСЛЬ 20 15 Отменен НДС на оборудование для фармпроизводства Утверждена стратегия «Фарма 2020» Проект

- 75. На фармацевтическом рынке России продолжается эпоха перемен и государственных инноваций. Реформа фармацевтического рынка еще не закончена,

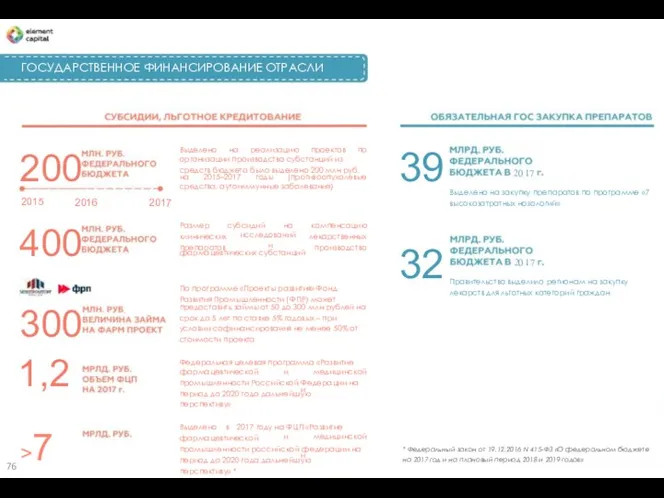

- 76. ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ ОТРАСЛИ 39 32 200 Выделено на реализацию проектов по организации производства субстанций из средств

- 77. * 132 Суммарные расходы государственные лекарственное 136 на обеспечение упали на 2 млрд. руб. (287 млрд.

- 78. ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ В РОССИИ В 2016 году стартовал второй этап госпрограммы, предусматривающий переход отрасли на инновационную

- 79. Год реализации Стоимость проекта Название Описание Модернизация завода «Фармасинтез- Тюмень» Завод будет ежегодно производить продукцию общей

- 80. НИР ПО ФАРМАЦЕВТИКЕ ПРОИЗВОДСТВО ФАРМАКОЛОГИИ НАИБОЛЕЕ ЗНАЧИМЫЕ РЕГИОНЫ САНКТ-ПЕТЕРБУРГ СЫКТЫВКАР МОСКВА ИВАНОВО БРЯНСК Н. НОВГОРОД КУРСК

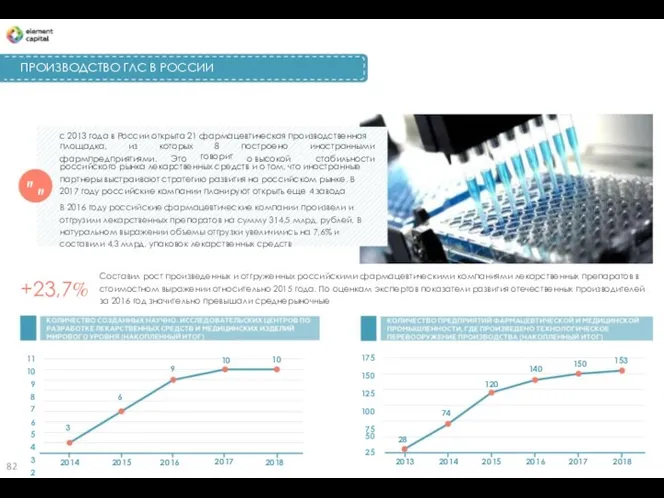

- 82. ПРОИЗВОДСТВО ГЛС В РОССИИ с 2013 года в России открыта 21 фармацевтическая производственная площадка, фармпредприятиями. из

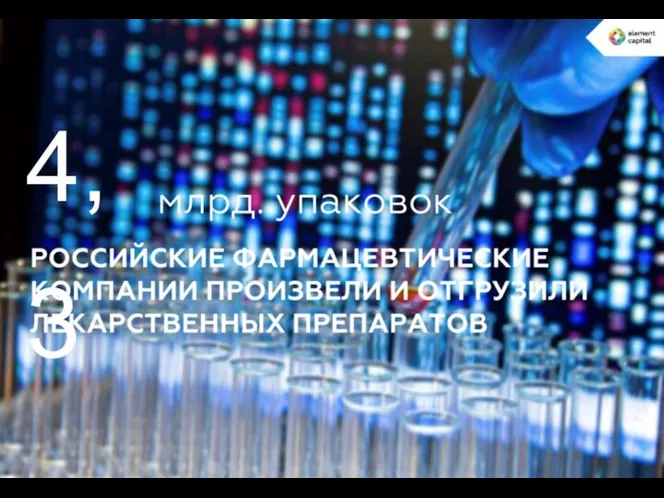

- 83. 4,3

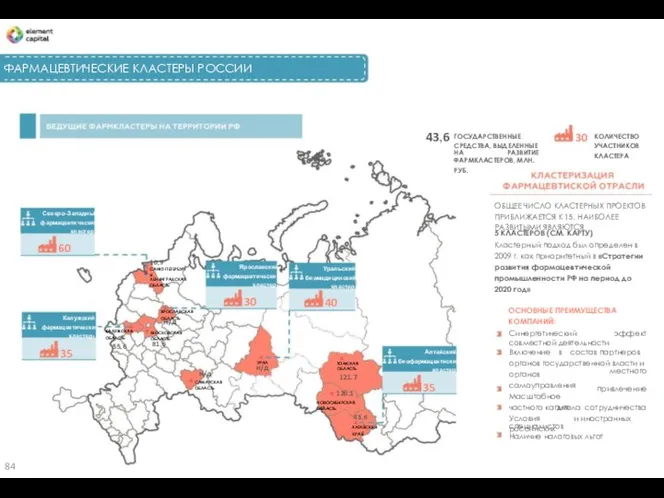

- 84. ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ 43,6 30 ГОСУДАРСТВЕННЫЕ СРЕДСТВА, ВЫДЕЛЕННЫЕ КОЛИЧЕСТВО УЧАСТНИКОВ КЛАСТЕРА НА РАЗВИТИЕ ФАРМКЛАСТЕРОВ, МЛН. РУБ.

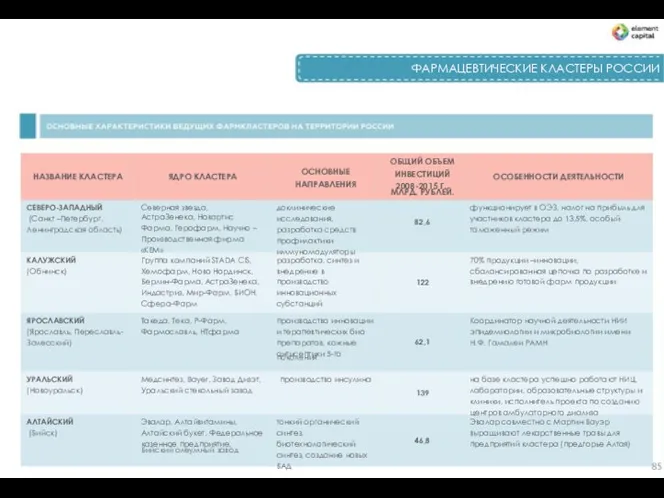

- 85. ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ ОБЩИЙ ОБЪЕМ ИНВЕСТИЦИЙ 2008-2015 Г., ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЗВАНИЕ КЛАСТЕРА ЯДРО КЛАСТЕРА ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

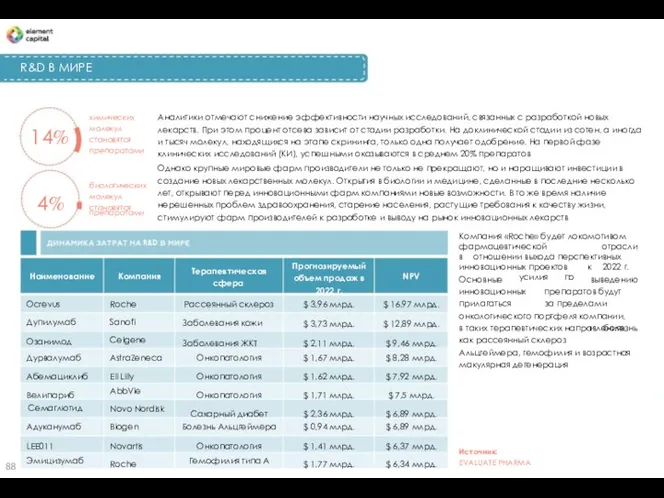

- 86. R&D В МИРЕ Фармацевтическая и биотехнологическая отрасль занимает особое место в мировой экономике. Это самая высокотехнологичная

- 87. от 15% до 20% R&D

- 88. R&D В МИРЕ химических молекул становятся препаратами Аналитики отмечают снижение эффективности научных исследований, связанных с разработкой

- 89. 20 22

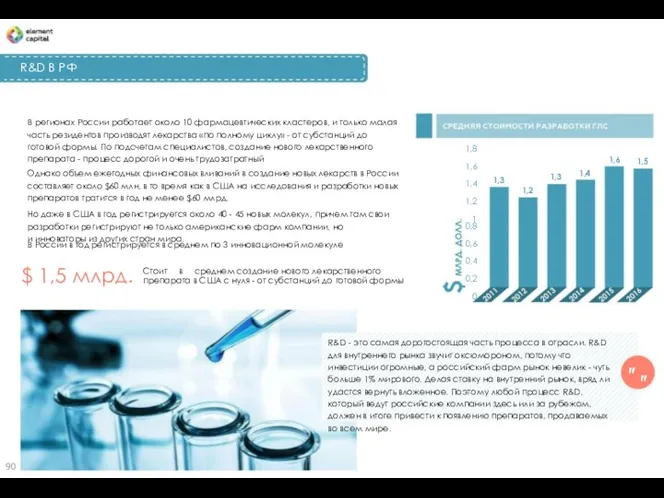

- 90. R&D В РФ В регионах России работает около 10 фармацевтических кластеров, и только малая часть резидентов

- 91. 10

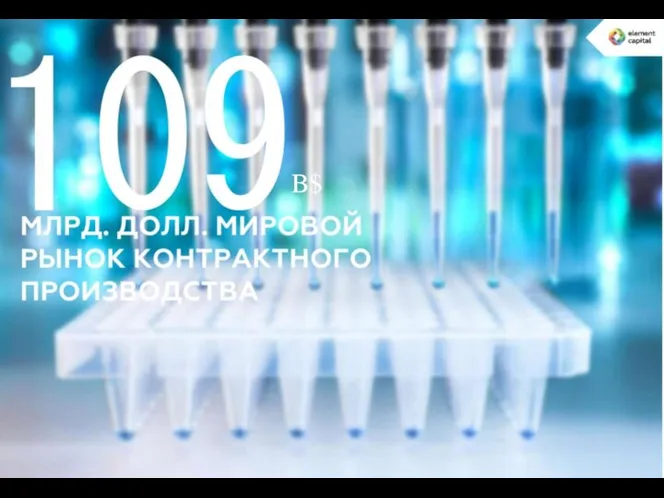

- 92. РЫНОК КОНТРАКТНОГО ПРОИЗВОДСТВА Инновационным фарм компаниям с ростом конкуренции как в своем сегменте, так и со

- 93. B$

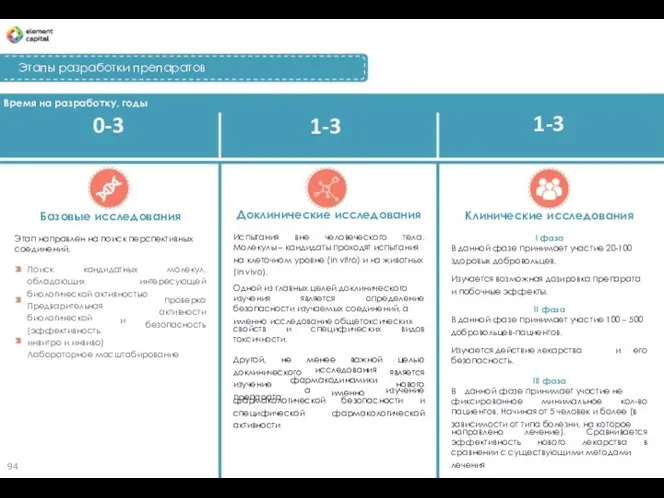

- 94. Этапы разработки препаратов Время на разработку, годы 1-3 0-3 1-3 Базовые исследования Доклинические исследования Клинические исследования

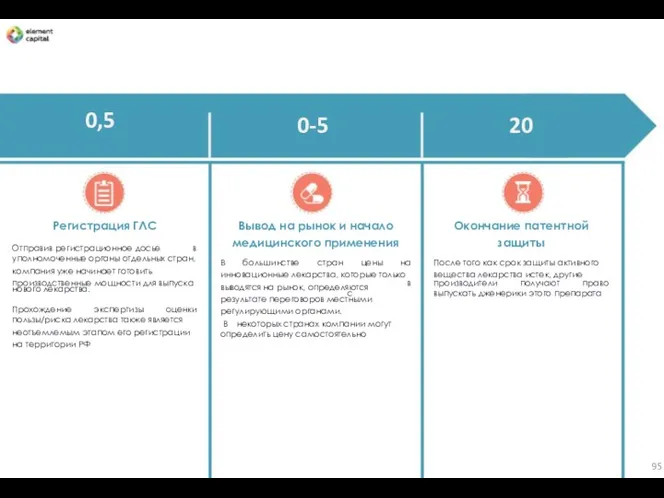

- 95. 0,5 0-5 20 Регистрация ГЛС Вывод на рынок и начало медицинского применения Окончание патентной защиты Отправив

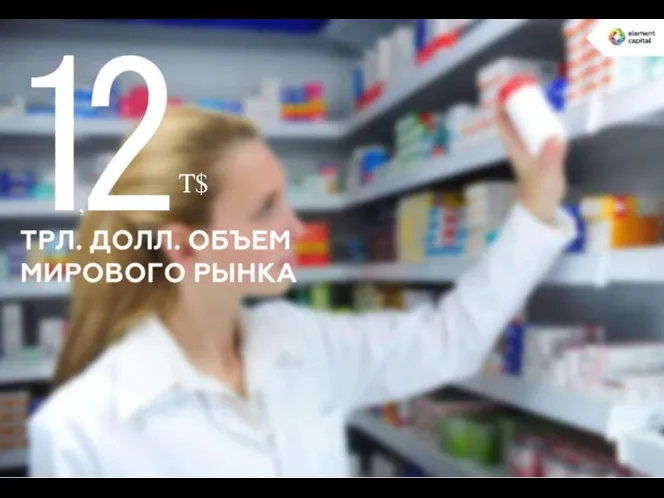

- 96. ОБЪЕМ МИРОВОГО ФАРМ РЫНКА И ЕГО ОСОБЕННОСТИ Мировой фармацевтический рынок – один из самых быстро и

- 97. T$ ,

- 98. КРУПНЕЙШИЕ ИГРОКИ МИРОВОГО РЫНКА О 10 Глобальный фармацевтический рынок продолжает расти, конкуренция в нем не "

- 99. Johnson & Johnson -

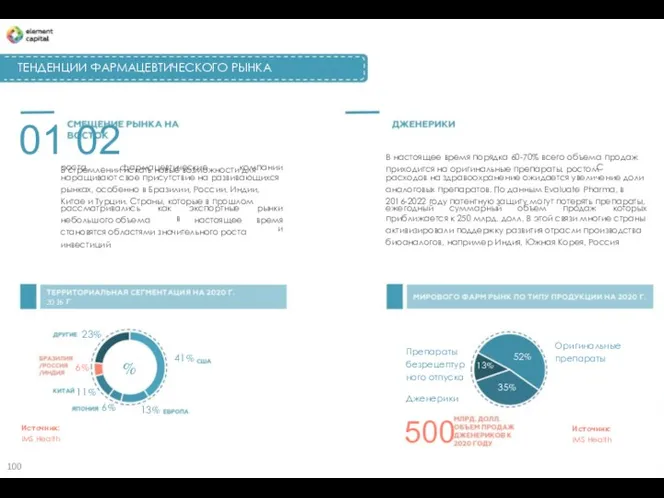

- 100. ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА 01 02 В стремлении искать новые возможности для В настоящее время порядка 60-70%

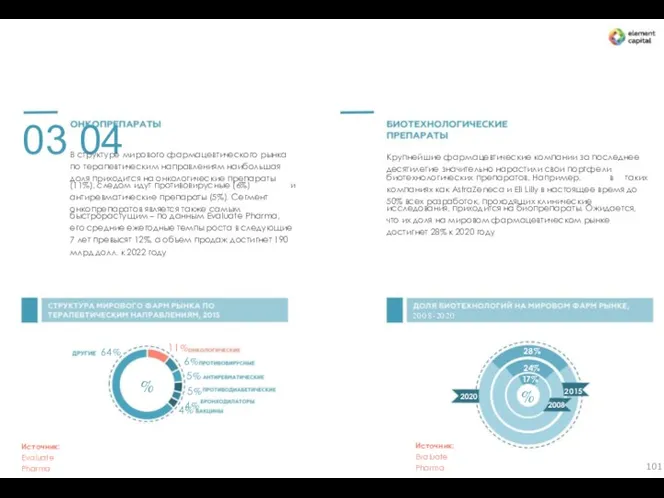

- 101. 03 04 В структуре мирового фармацевтического рынка по терапевтическим направлениям наибольшая доля приходится на онкологические препараты

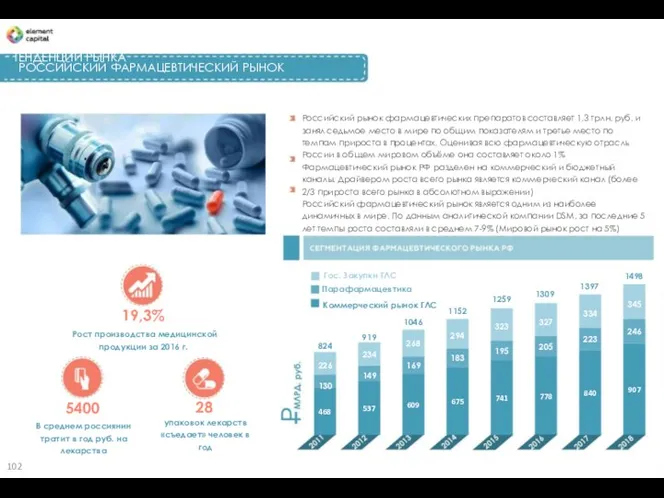

- 102. ТЕНДЕНЦИИ РЫНКА РОССИЙСКИЙ ФАРМАЦЕВТИЧЕСКИЙ РЫНОК Российский рынок фармацевтических препаратов составляет 1,3 трлн. руб. и занял седьмое

- 103. 5 8%

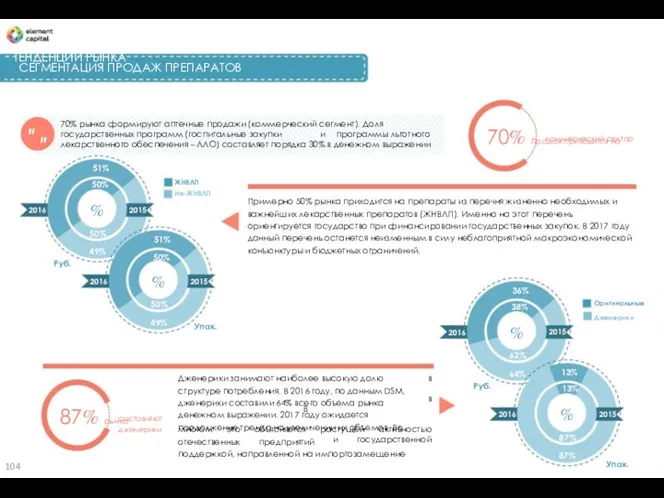

- 104. ТЕНДЕНЦИИ РЫНКА СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ 70% рынка формируют аптечные продажи (коммерческий сегмент). Доля " 70% Продаж

- 105. ТЕНДЕНЦИИ РЫНКА СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ +58% Составил рост использования отечественных препаратов за последние 3 года 37%

- 106. ДВИГАТЕЛИ ФАРМ РЫНКА РОССИИ " О Препараты, оказавшие наибольшее влияние на фармацевтический рынок в 2016 году

- 107. %

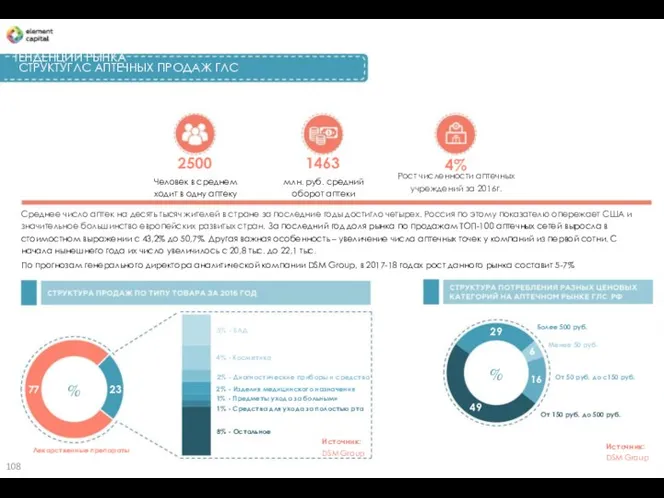

- 108. ТЕНДЕНЦИИ РЫНКА СТРУКТУГЛС АПТЕЧНЫХ ПРОДАЖ ГЛС 2500 Человек в среднем ходит в одну аптеку 1463 млн.

- 110. ЗАБОЛЕВАЕМОСТЬ НАСЕЛЕНИЯ 805 799 797 800 795 790 785 780 775 770 765 794 Болезни органов

- 111. 43 %

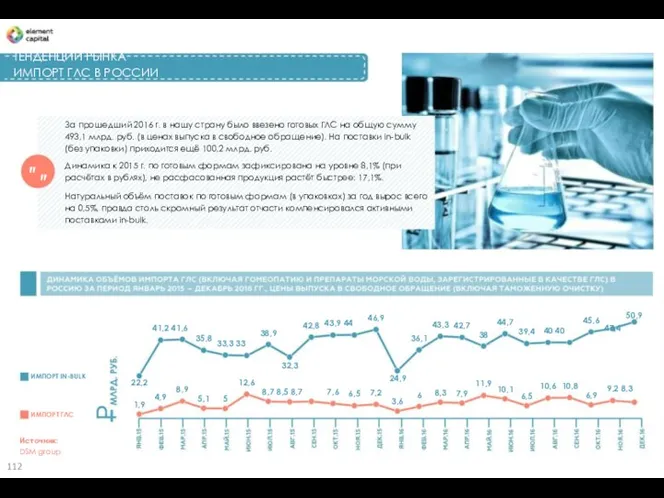

- 112. ТЕНДЕНЦИИ РЫНКА ИМПОРТ ГЛС В РОССИИ За прошедший 2016 г. в нашу страну было ввезено готовых

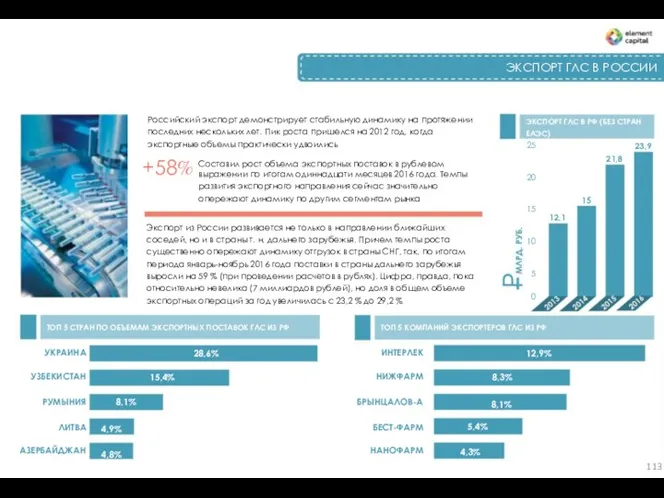

- 113. ЭКСПОРТ ГЛС В РОССИИ Российский экспорт демонстрирует стабильную динамику на протяжении последних нескольких лет. Пик роста

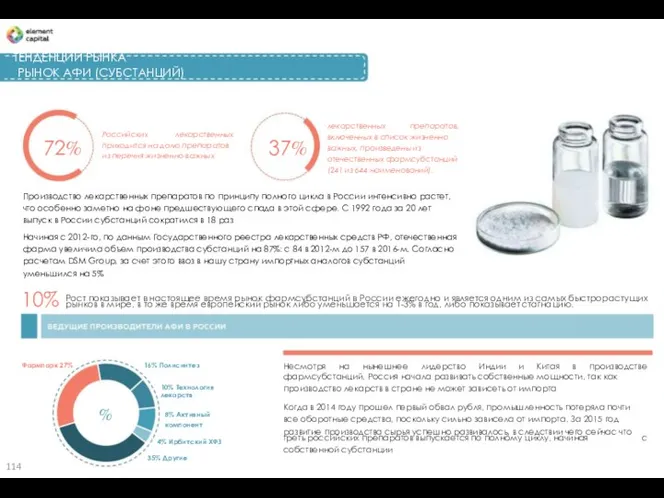

- 114. ТЕНДЕНЦИИ РЫНКА РЫНОК АФИ (СУБСТАНЦИЙ) лекарственных включенных в список жизненно важных, произведены из отечественных фармсубстанций (241

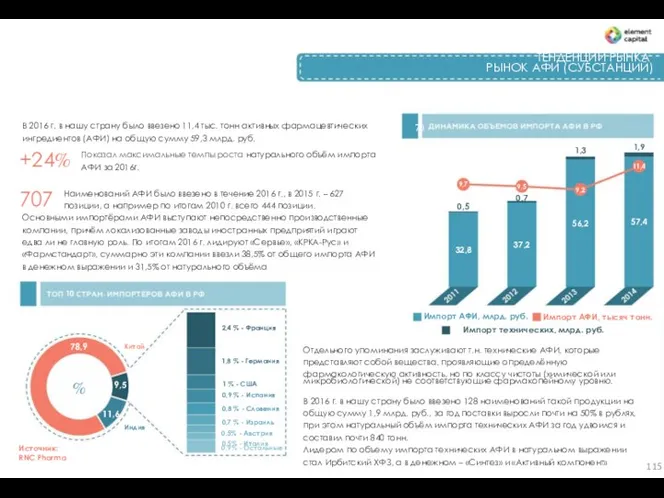

- 115. ТЕНДЕНЦИИ РЫНКА РЫНОК АФИ (СУБСТАНЦИЙ) В 2016 г. в нашу страну было ввезено 11,4 тыс. тонн

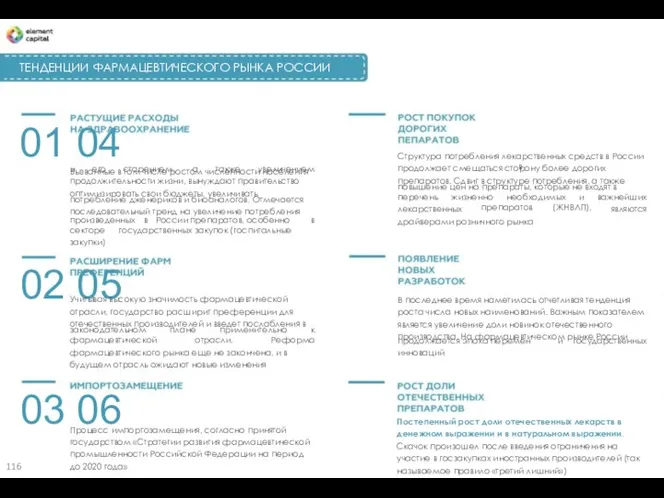

- 116. ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ 01 04 Вызванные в том числе ростом численности населения Структура потребления лекарственных

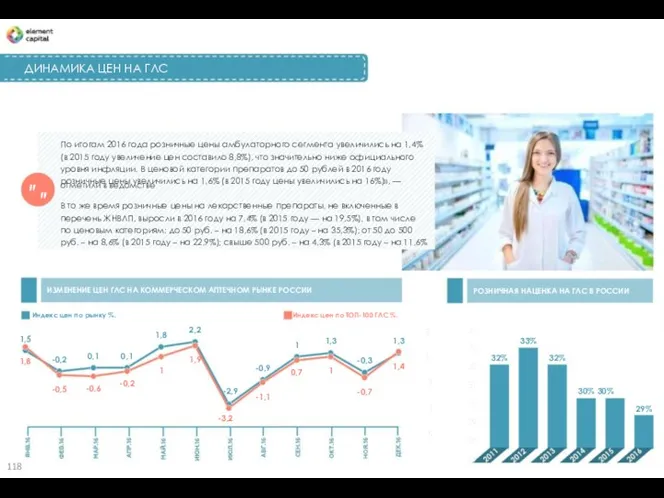

- 118. ДИНАМИКА ЦЕН НА ГЛС По итогам 2016 года розничные цены амбулаторного сегмента увеличились на 1,4% (в

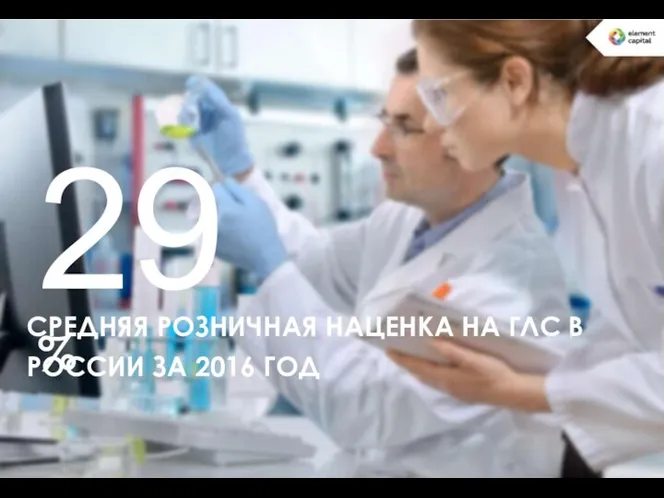

- 119. 29% СРЕДНЯЯ РОЗНИЧНАЯ НАЦЕНКА НА ГЛС В РОССИИ ЗА 2016 ГОД

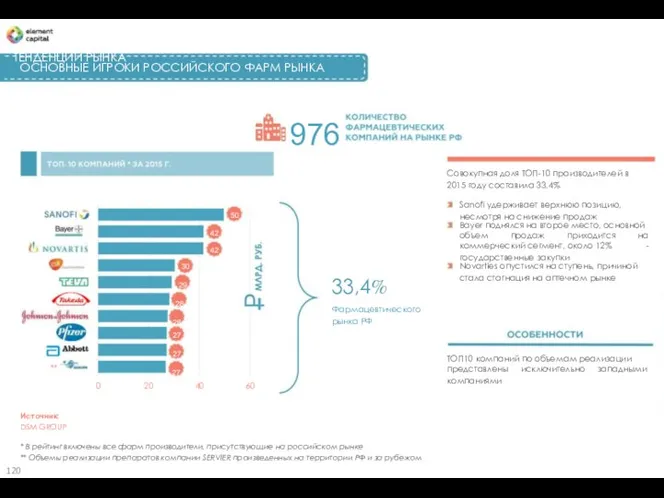

- 120. ТЕНДЕНЦИИ РЫНКА ОСНОВНЫЕ ИГРОКИ РОССИЙСКОГО ФАРМ РЫНКА 976 - Совокупная доля ТОП-10 производителей в 2015 году

- 121. - 63 120 41 8 15 11 OT D «Отисфарм» объемам отечественном лидирует продаж по на

- 122. КОМПАНИЯ «BIOCAD» ГОД ОСНОВАНИЯ 2001 1300 Препараты предназначенные для лечения самых сложных заболеваний, таких как рак,

- 123. КОМПАНИЯ «МИКРОГЕН» 2002 ГОД ОСНОВАНИЯ 9 6200 НПО «Микроген» входит в тройку лидеров российских фармацевтических компаний

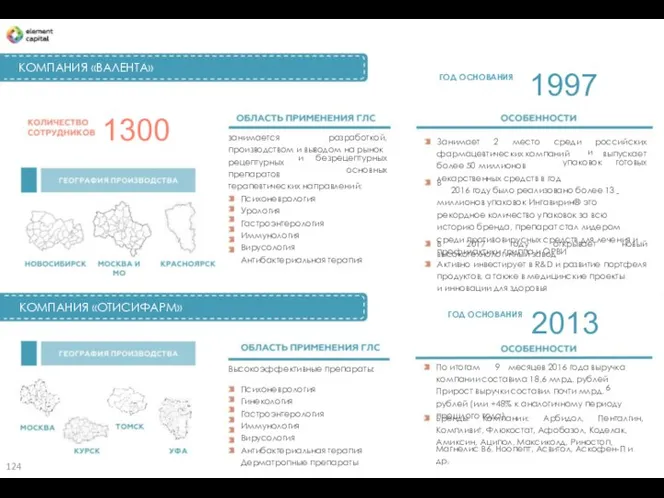

- 124. КОМПАНИЯ «ВАЛЕНТА» 1997 ГОД ОСНОВАНИЯ 1300 занимается производством и выводом на рынок рецептурных препаратов терапевтических направлений:

- 125. КОМПАНИЯ «Р-ФАРМ» 2001ГОД ОСНОВАНИЯ 3500 Высокоэффективные препараты: Оборот компании в 2015 году – более 77 млрд.

- 126. КОМПАНИЯ «ГЕНЕРИУМ» 2008 ГОД ОСНОВАНИЯ 13000M2 Биотехнологические для лечения туберкулеза, препараты гемофилии, рассеянного В 2014 году

- 127. ОСНОВНЫЕ КОНКУРЕНТЫ ПРЕДСТАВЛЕНЫ МОЛОДЫМИ КОМПАНИЯМИ

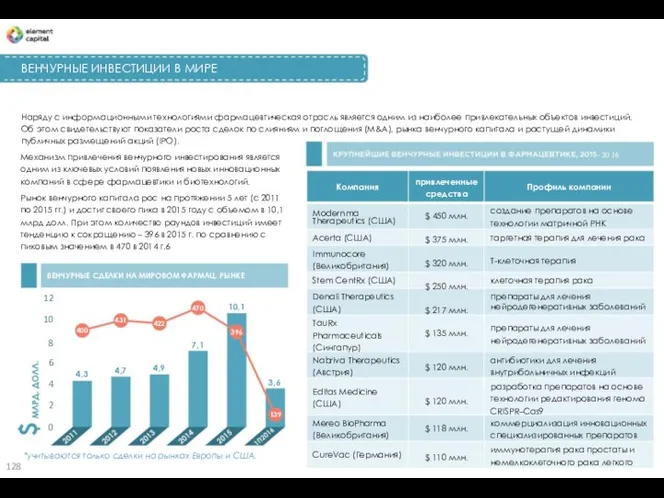

- 128. ВЕНЧУРНЫЕ ИНВЕСТИЦИИ В МИРЕ Наряду с информационными технологиями фармацевтическая отрасль является одним из наиболее привлекательных объектов

- 129. В 2015 г РЫНОК ВЕНЧУРНОГО КАПИТАЛА ДОСТИГ СВОЕГО ПИКА

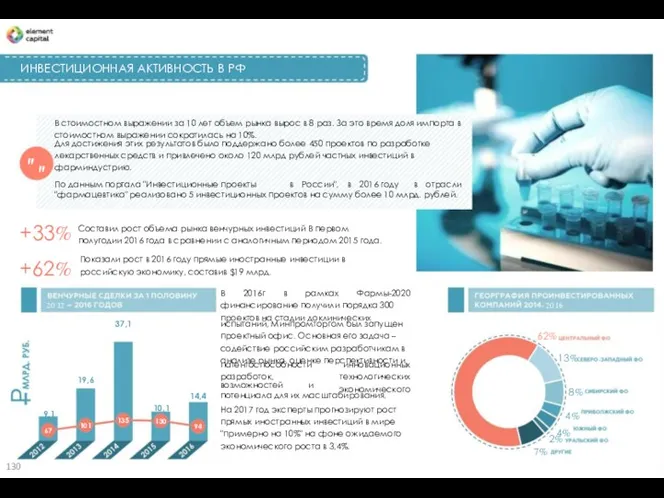

- 130. ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ В РФ В стоимостном выражении за 10 лет объем рынка вырос в 8 раз.

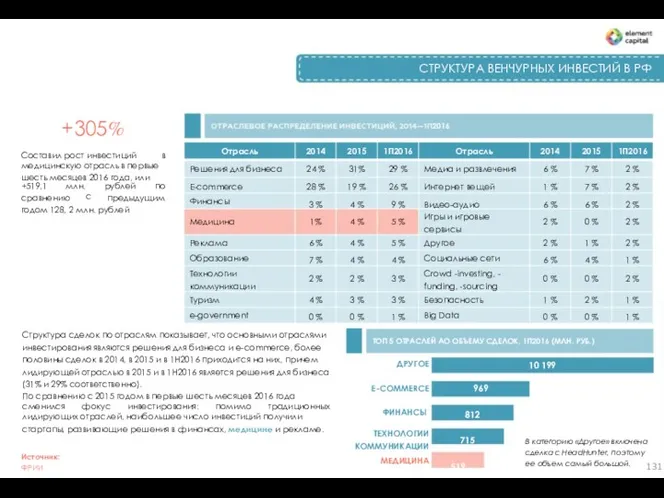

- 131. СТРУКТУРА ВЕНЧУРНЫХ ИНВЕСТИЙ В РФ +305% 2016 Отрасль 2014 2015 1П2016 Отрасль 2014 2015 1П2016 Составил

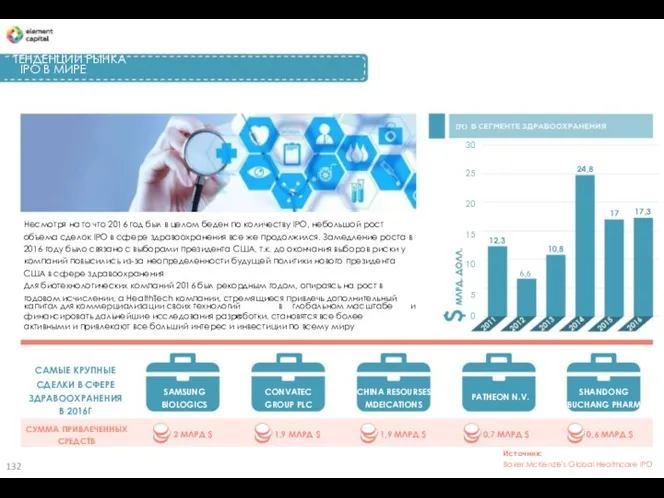

- 132. ТЕНДЕНЦИИ РЫНКА IPO В МИРЕ IPO 30 24,8 25 20 15 10 5 17,3 17 Несмотря

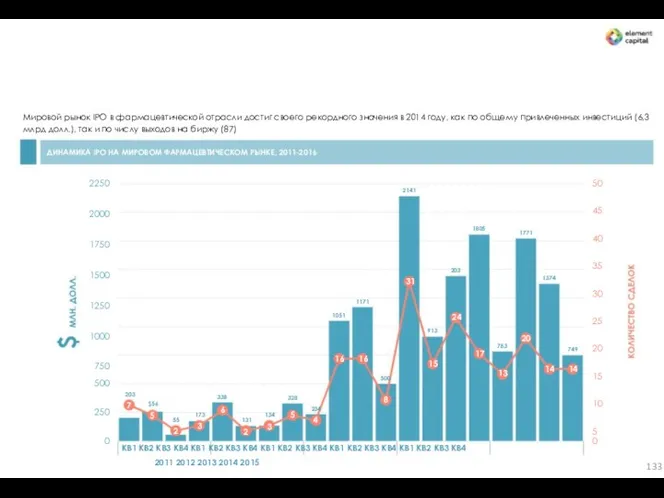

- 133. Мировой рынок IPO в фармацевтической отрасли достиг своего рекордного значения в 2014 году, как по общему

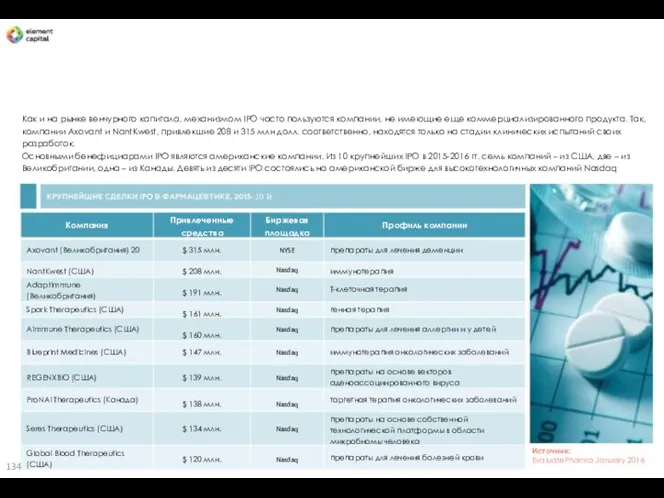

- 134. Как и на рынке венчурного капитала, механизмом IPO часто пользуются компании, не имеющие еще коммерциализированного продукта.

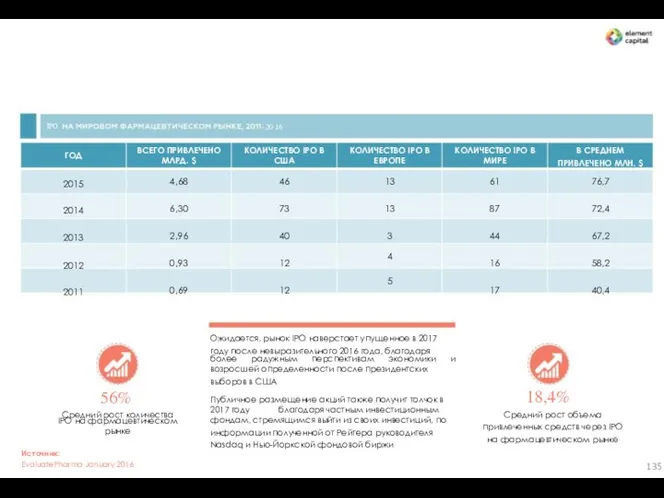

- 135. IPO - 20 16 ВСЕГО ПРИВЛЕЧЕНО КОЛИЧЕСТВО IPO В КОЛИЧЕСТВО IPO В КОЛИЧЕСТВО IPO В В

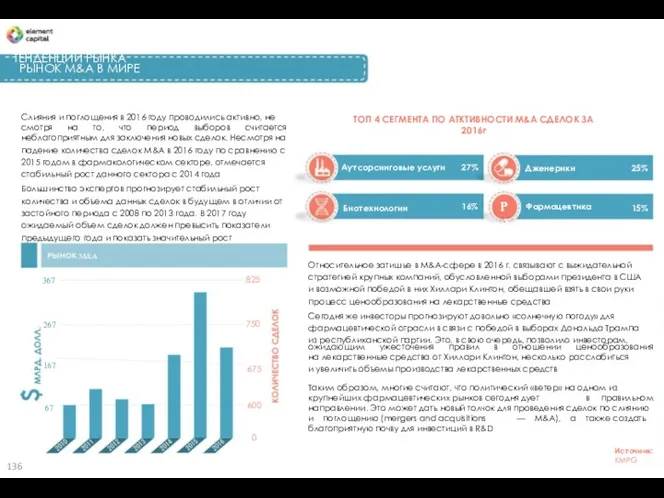

- 136. ТЕНДЕНЦИИ РЫНКА РЫНОК M&A В МИРЕ Слияния и поглощения в 2016 году проводились активно, не ТОП

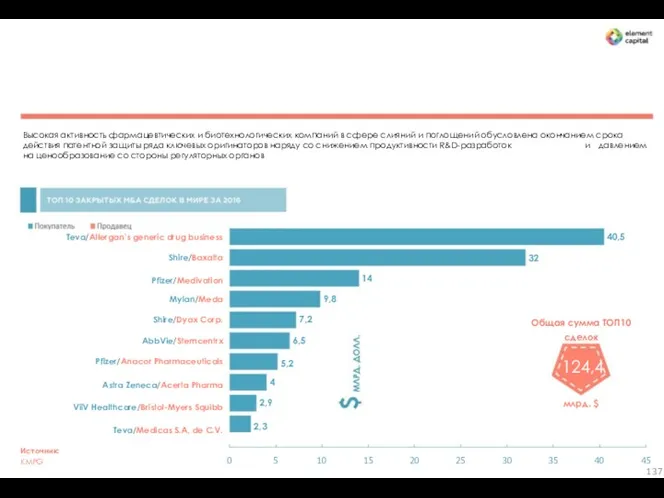

- 137. Высокая активность фармацевтических и биотехнологических компаний в сфере слияний и поглощений обусловлена окончанием срока действия патентной

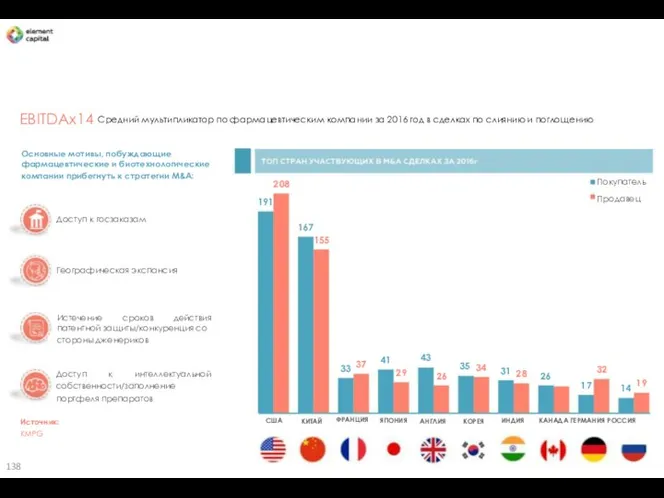

- 138. EBITDAх14 Средний мультипликатор по фармацевтическим компании за 2016 год в сделках по слиянию и поглощению Основные

- 139. 10 МЕСТО ЗАНИМАЕТ РФ В РЕЙТИНГЕ «ТОП СТРАН УЧАСТВУЮЩИХ В M&A СДЕЛКАХ ЗА 2016Г»

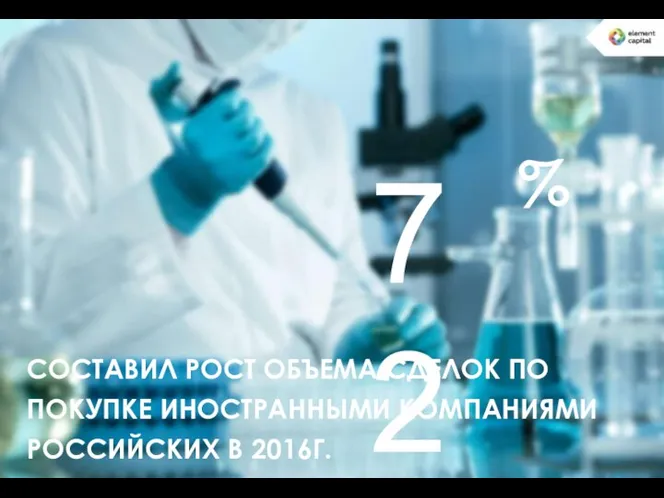

- 140. ТЕНДЕНЦИИ РЫНКА M&A В РОССИИ Составил рост объема сделок по покупке иностранными компаниями российских в 2016г.

- 141. 72 % СОСТАВИЛ РОСТ ОБЪЕМА СДЕЛОК ПО ПОКУПКЕ ИНОСТРАННЫМИ КОМПАНИЯМИ РОССИЙСКИХ В 2016Г.

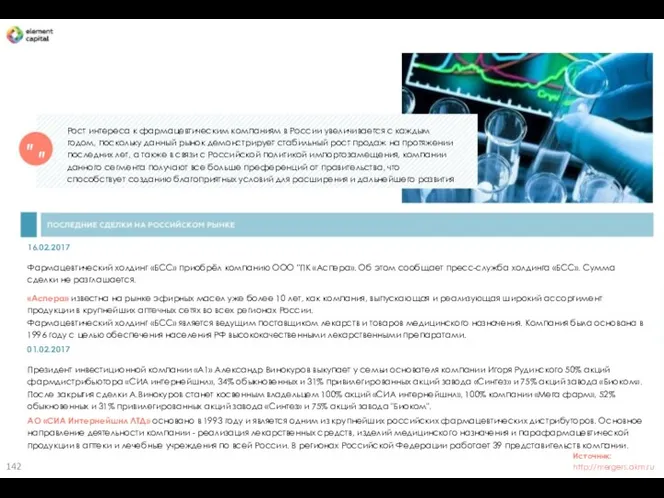

- 142. Рост интереса к фармацевтическим компаниям в России увеличивается с каждым годом, поскольку данный рынок демонстрирует стабильный

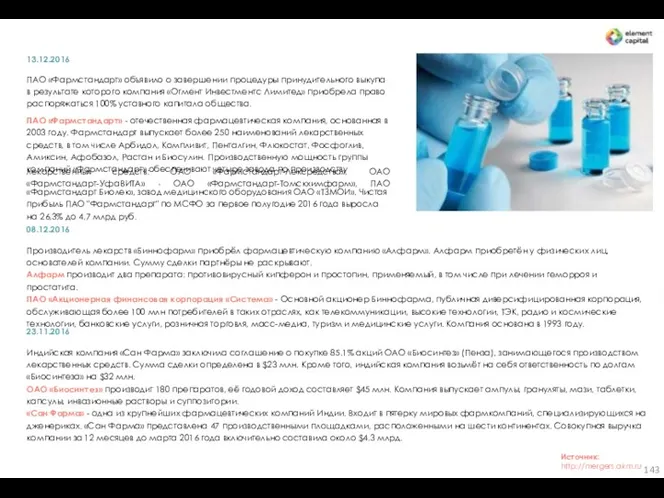

- 143. 13.12.2016 ПАО «Фармстандарт» объявило о завершении процедуры принудительного выкупа в результате которого компания «Огмент Инвестментc Лимитед»

- 144. КОМАНДА ПРОЕКТА, СТРУКТУРА СОБСТВЕННОСТИ 144

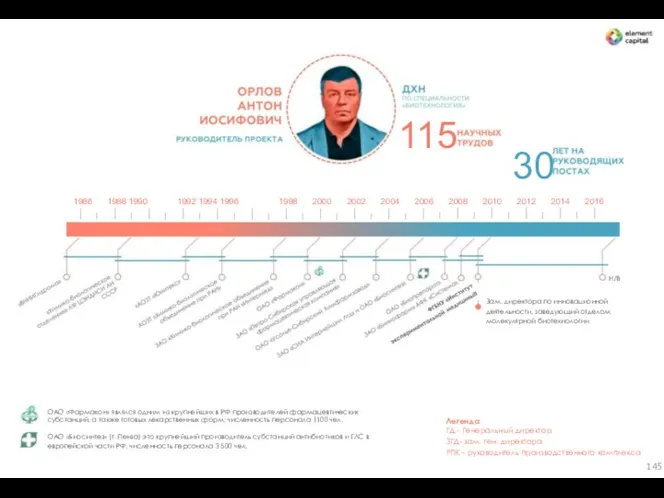

- 145. 115 30 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

- 146. КОМАНДА ПРОЕКТА АГАДЖАНЯН ЕРАНУИ ФЕЛИКСОВНА БРАВЕРМАН АННА ВЛАДИМИРОВНА - - 2013г.- н/вр., директор по развитию, компания

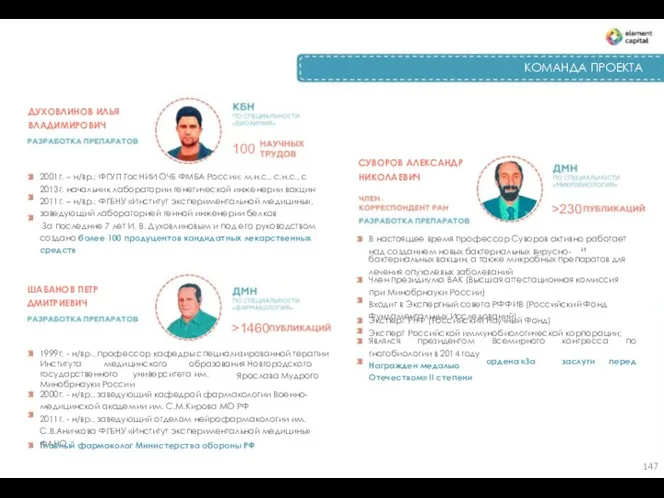

- 147. КОМАНДА ПРОЕКТА ДУХОВЛИНОВ ИЛЬЯ ВЛАДИМИРОВИЧ 100 СУВОРОВ АЛЕКСАНДР НИКОЛАЕВИЧ 2001г. – н/вр.: ФГУП ГосНИИ ОЧБ ФМБА

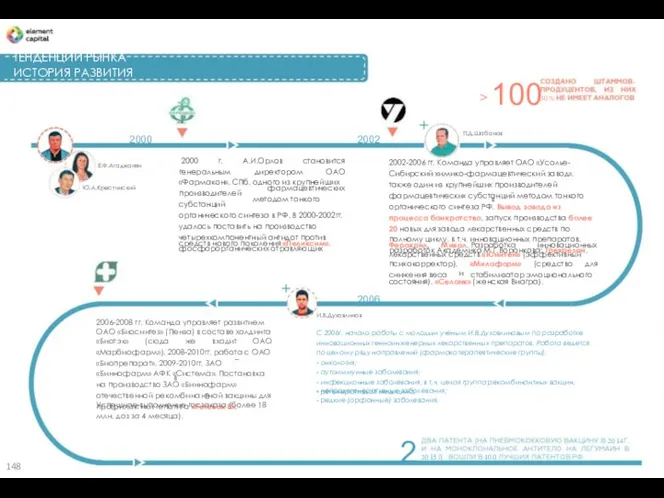

- 148. ТЕНДЕНЦИИ РЫНКА ИСТОРИЯ РАЗВИТИЯ 100 - > 50 % + П.Д.Шабанов 2000 2002 2000 генеральным «Фармакон»,

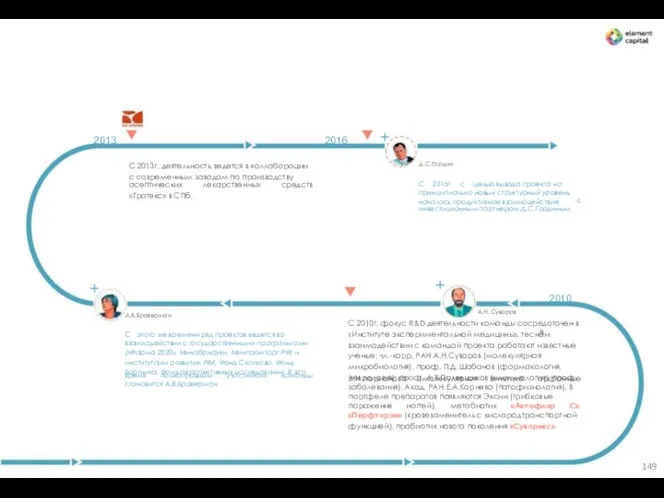

- 149. 2013 2016 + Д.С.Гордин С 2013г. деятельность ведется в коллаборации с современным заводом по производству асептических

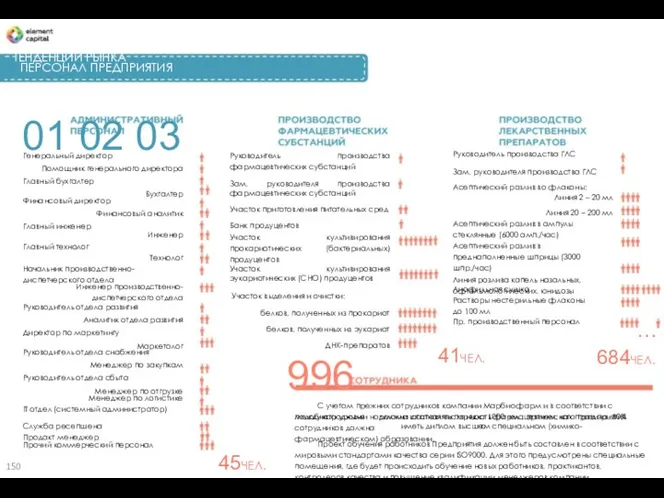

- 150. ТЕНДЕНЦИИ РЫНКА ПЕРСОНАЛ ПРЕДПРИЯТИЯ 01 02 03 Руководитель производства ГЛС Генеральный директор Помощник генерального директора Главный

- 151. 04 05 R&D Руководитель R&D центра Технические специалисты водоподготовки Технические специалисты воздухоподготовки Зам. руководителя R&D центра

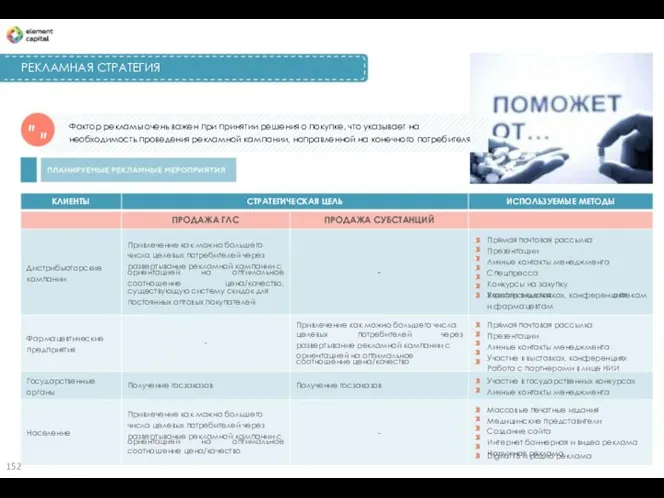

- 152. РЕКЛАМНАЯ СТРАТЕГИЯ " Фактор рекламы очень важен при принятии решения о покупке, что указывает на необходимость

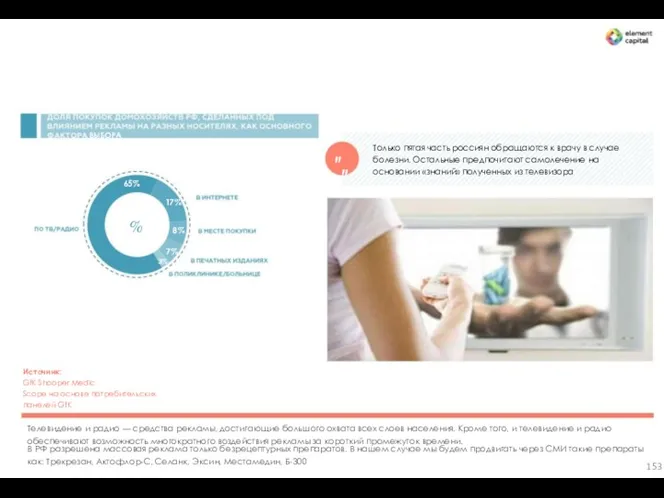

- 153. ВЫБОРА Только пятая часть россиян обращаются к врачу в случае болезни. Остальные предпочитают самолечение на основании

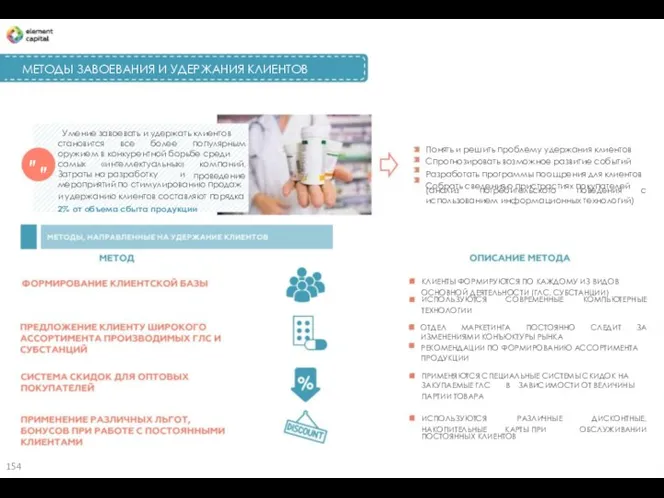

- 154. МЕТОДЫ ЗАВОЕВАНИЯ И УДЕРЖАНИЯ КЛИЕНТОВ Умение завоевать и удержать клиентов становится все более популярным Понять и

- 155. 20% только НАСЕЛЕНИЯ РОССИЯН ОБРАЩАЮТСЯ К ВРАЧУ В СЛУЧАЕ БОЛЕЗНИ

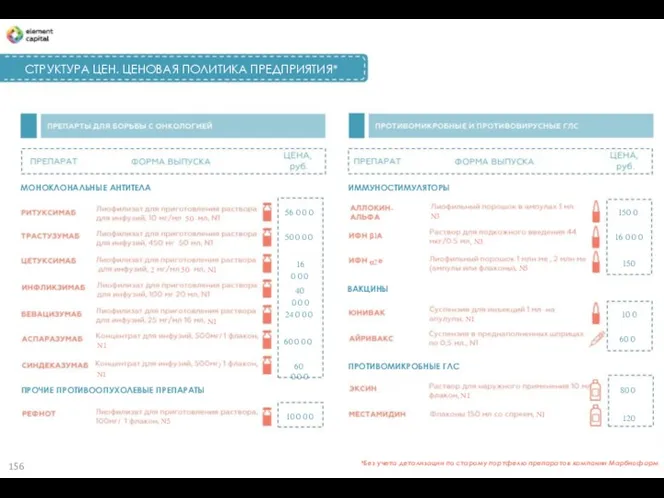

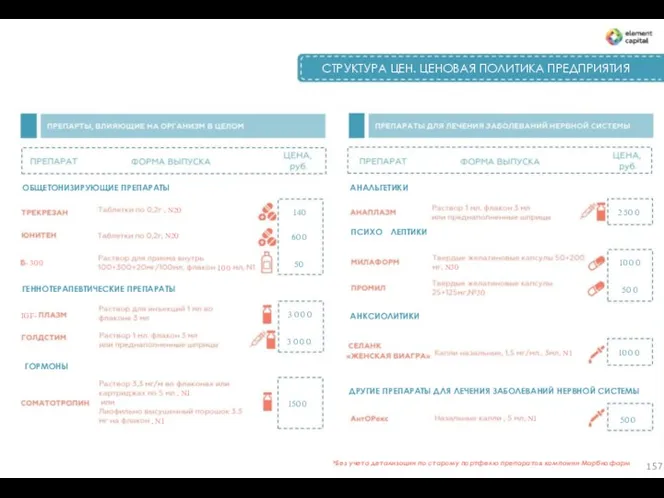

- 156. СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ* МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА ИММУНОСТИМУЛЯТОРЫ - 56 0 0 0 150 0 N3

- 157. СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ ОБЩЕТОНИЗИРУЮЩИЕ ПРЕПАРАТЫ АНАЛЬГЕТИКИ N20 140 2 50 0 ПСИХОβ1ЛЕПТИКИ N20 60

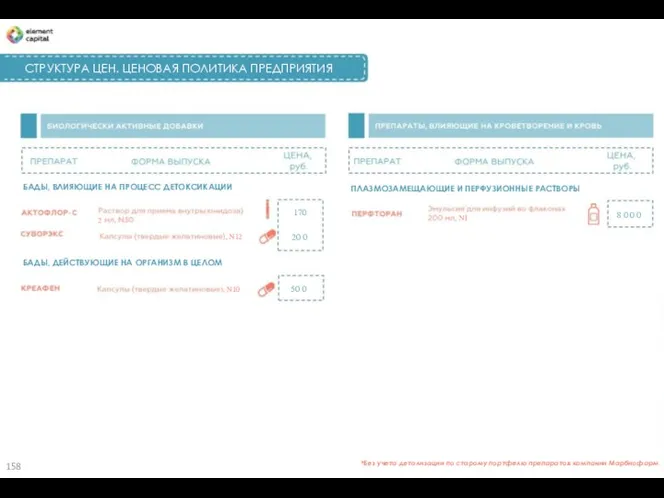

- 158. СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ БАДЫ, ВЛИЯЮЩИЕ НА ПРОЦЕСС ДЕТОКСИКАЦИИ ПЛАЗМОЗАМЕЩАЮЩИЕ И ПЕРФУЗИОННЫЕ РАСТВОРЫ ( 170

- 159. . . >70

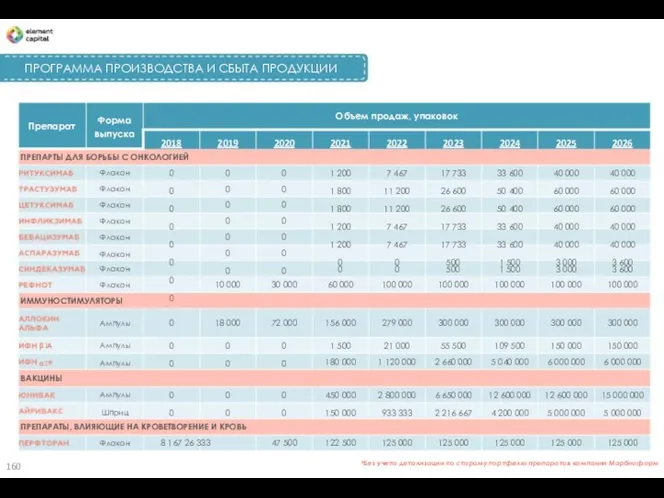

- 160. ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ Объем продаж, упаковок Форма выпуска Препарат 2018 2019 2020 2021 2022

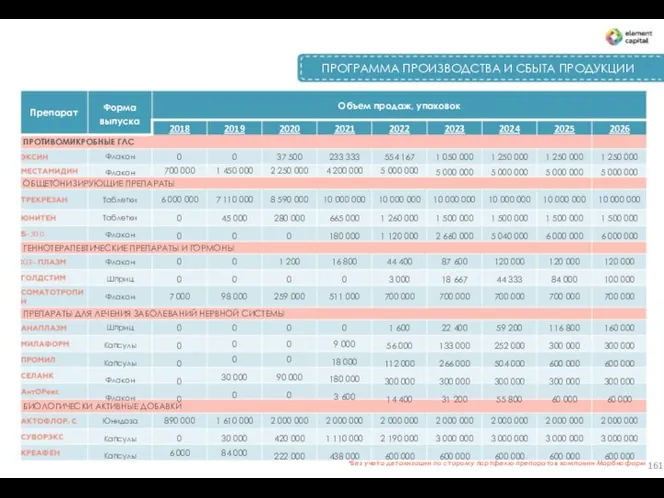

- 161. ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ Объем продаж, упаковок Форма выпуска Препарат 2018 2019 2020 2021 2022

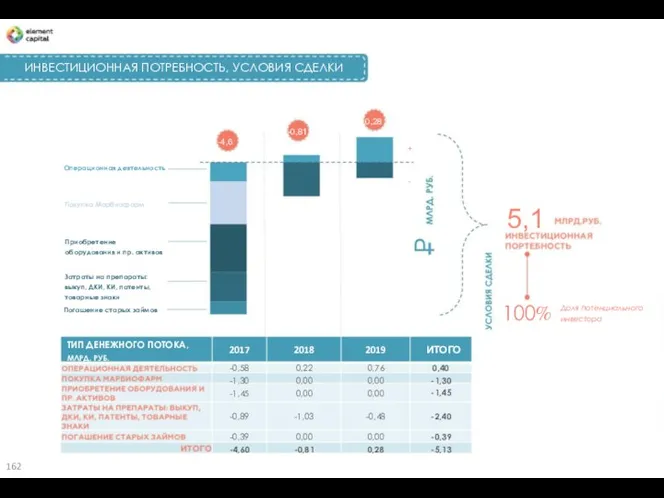

- 162. ИНВЕСТИЦИОННАЯ ПОТРЕБНОСТЬ, УСЛОВИЯ СДЕЛКИ 0,28 -0,81 -4,6 + - Операционная деятельность Покупка Марбиофарм 5,1 Приобретение оборудования

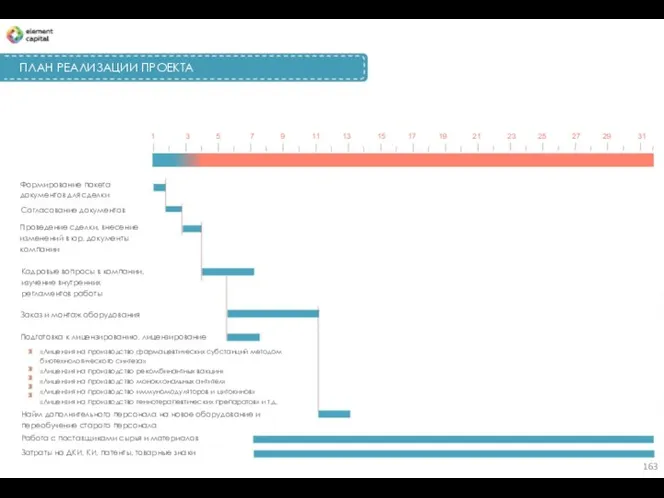

- 163. ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА 1 3 5 7 9 11 13 15 17 19 21 23 25

- 164. ТЕНДЕНЦИИ РЫНКА ПОКУПКА МАРБИОФАРМ 1,3 ~ . . 164

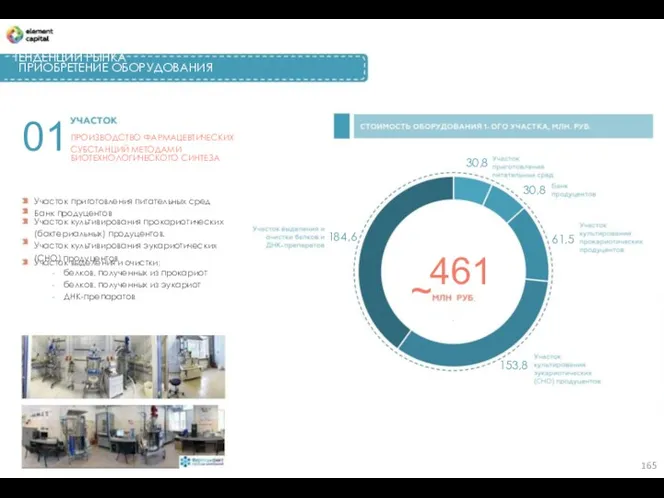

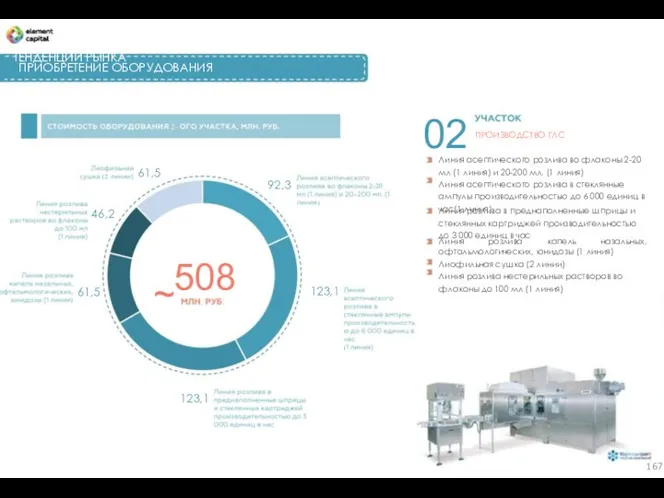

- 165. ТЕНДЕНЦИИ РЫНКА ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ 01 - ПРОИЗВОДСТВО ФАРМАЦЕВТИЧЕСКИХ СУБСТАНЦИЙ МЕТОДАМИ БИОТЕХНОЛОГИЧЕСКОГО СИНТЕЗА 30,8 30,8 Участок приготовления

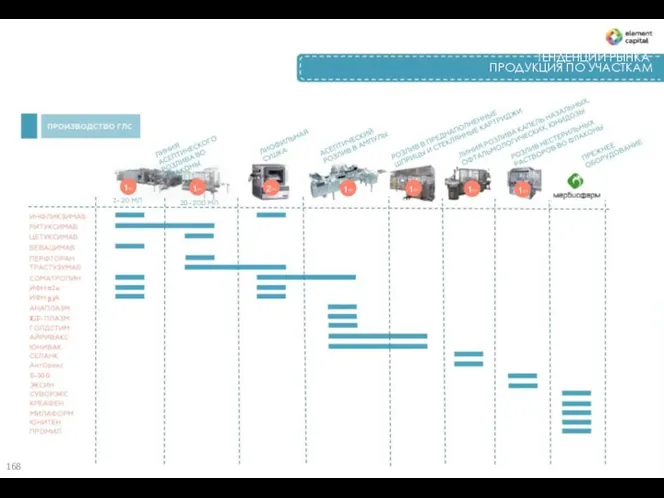

- 166. ПРОДУКЦИЯ ПО УЧАСТКАМ β1 α2 IGF- 166

- 167. ТЕНДЕНЦИИ РЫНКА ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ 02 2- ПРОИЗВОДСТВО ГЛС Линия асептического розлива во флаконы 2-20 мл (1

- 168. ТЕНДЕНЦИИ РЫНКА ПРОДУКЦИЯ ПО УЧАСТКАМ 1 1 2 1 1 1 1 2- 20 - α2

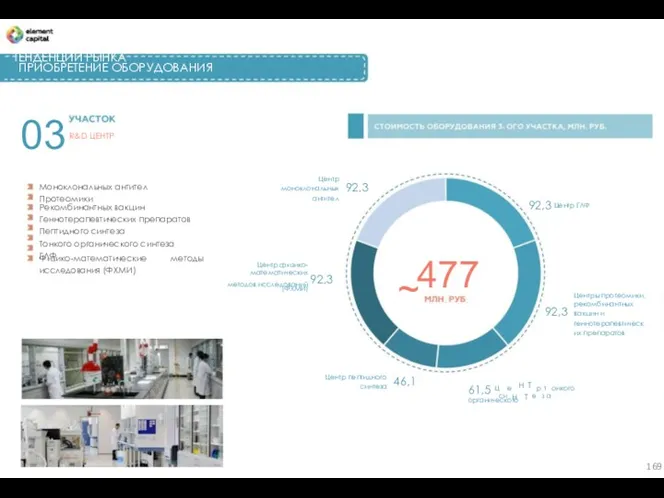

- 169. ТЕНДЕНЦИИ РЫНКА ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ 03 - R&D ЦЕНТР Центр моноклональных антител 92,3 Моноклональных антител Протеомики Рекомбинантных

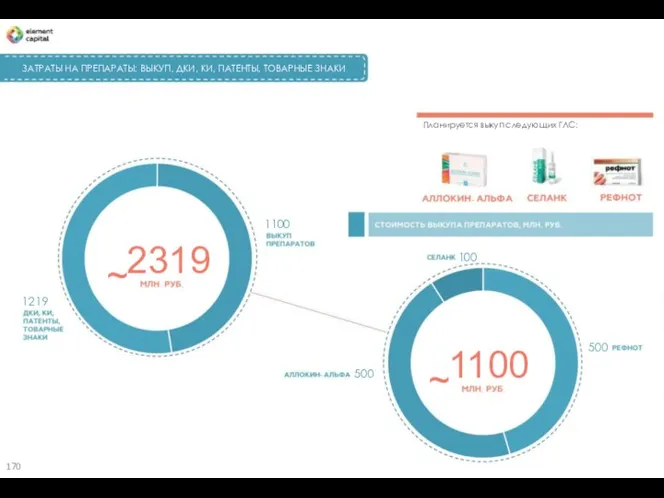

- 170. ЗАТРАТЫ НА ПРЕПАРАТЫ: ВЫКУП, ДКИ, КИ, ПАТЕНТЫ, ТОВАРНЫЕ ЗНАКИ Планируется выкуп следующих ГЛС: - 1100 2319

- 171. 1100 . .

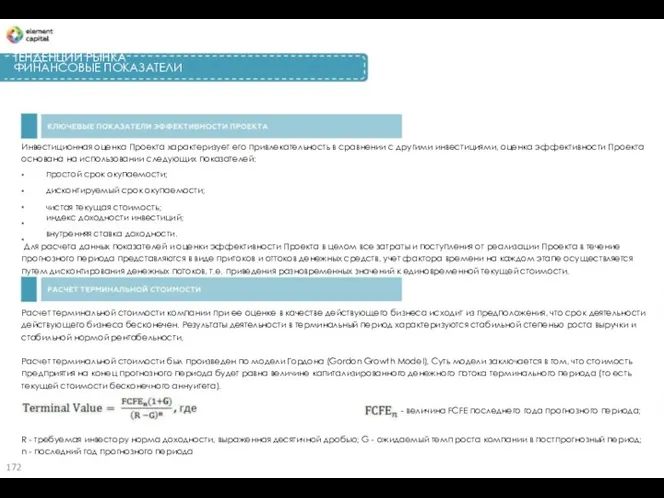

- 172. ТЕНДЕНЦИИ РЫНКА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ Инвестиционная оценка Проекта характеризует его привлекательность в сравнении с другими инвестициями, оценка

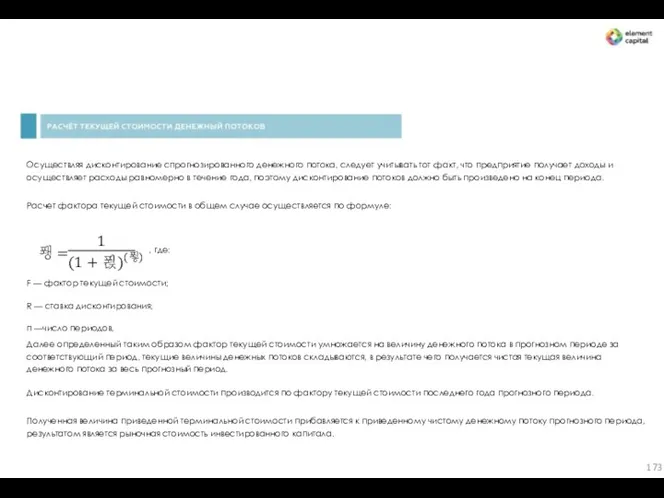

- 173. Осуществляя дисконтирование спрогнозированного денежного потока, следует учитывать тот факт, что предприятие получает доходы и осуществляет расходы

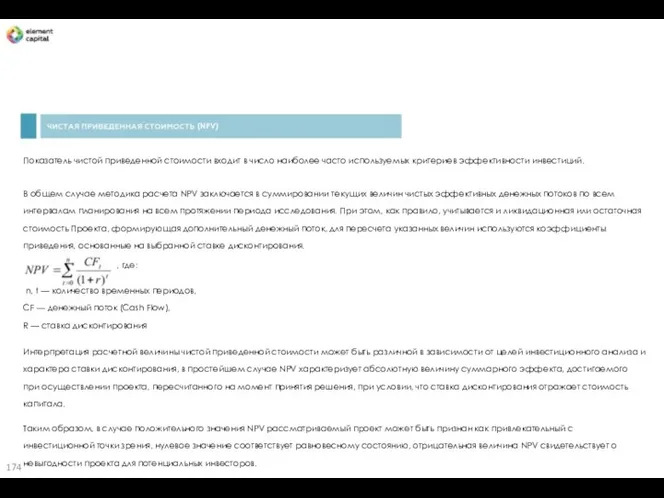

- 174. (NPV) Показатель чистой приведенной стоимости входит в число наиболее часто используемых критериев эффективности инвестиций. В общем

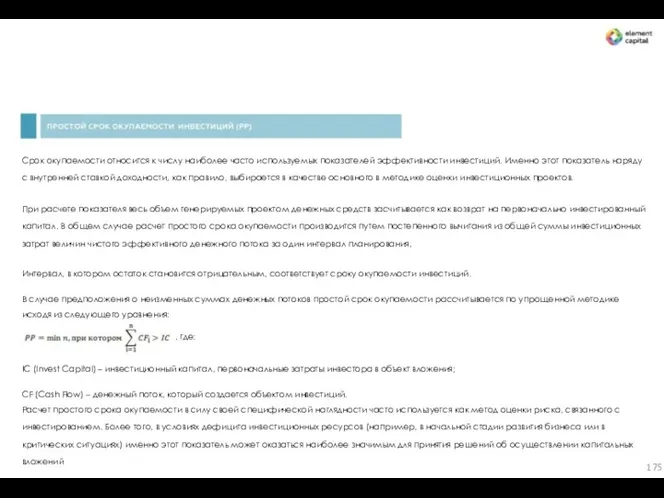

- 175. Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Именно этот показатель наряду с

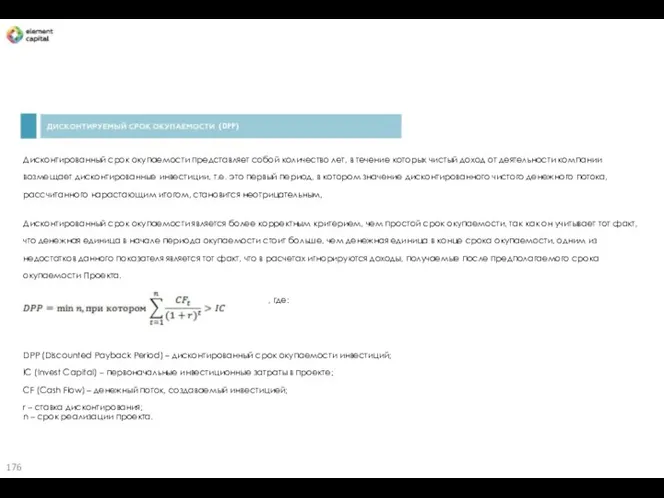

- 176. (DPP) Дисконтированный срок окупаемости представляет собой количество лет, в течение которых чистый доход от деятельности компании

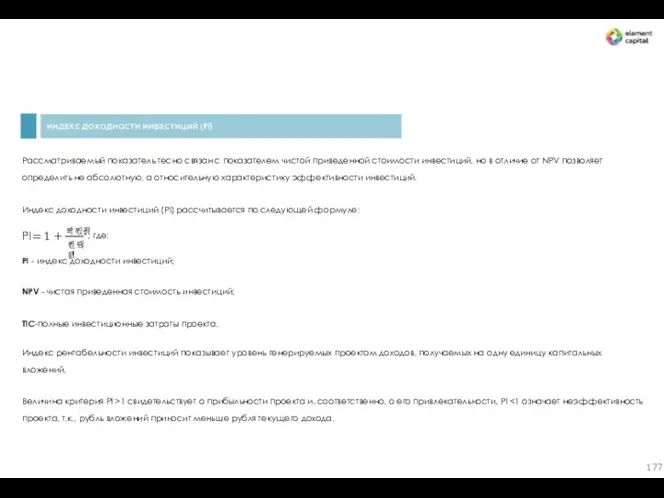

- 177. PI) Рассматриваемый показатель тесно связан с показателем чистой приведенной стоимости инвестиций, но в отличие от NPV

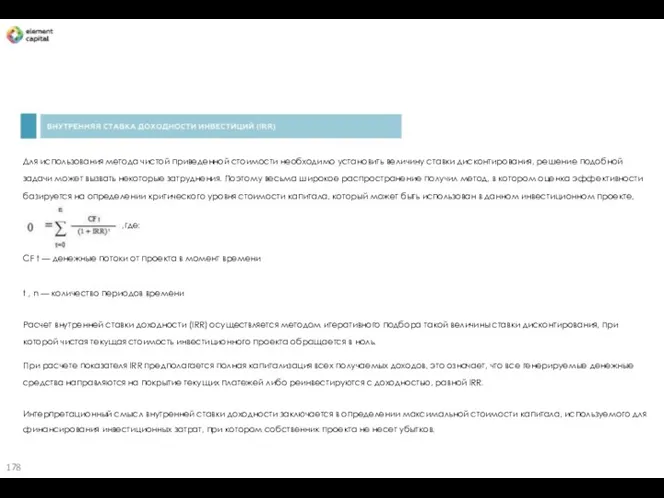

- 178. Для использования метода чистой приведенной стоимости необходимо установить величину ставки дисконтирования, решение подобной задачи может вызвать

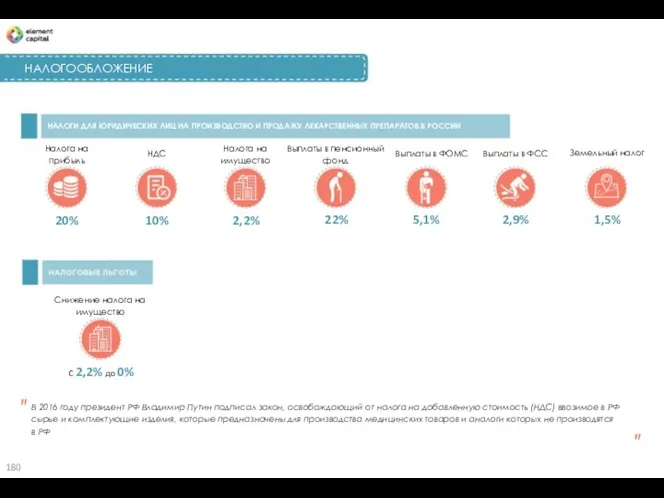

- 180. НАЛОГООБЛОЖЕНИЕ НАЛОГИ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ НА ПРОИЗВОДСТВО И ПРОДАЖУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В РОССИИ Налога на прибыль

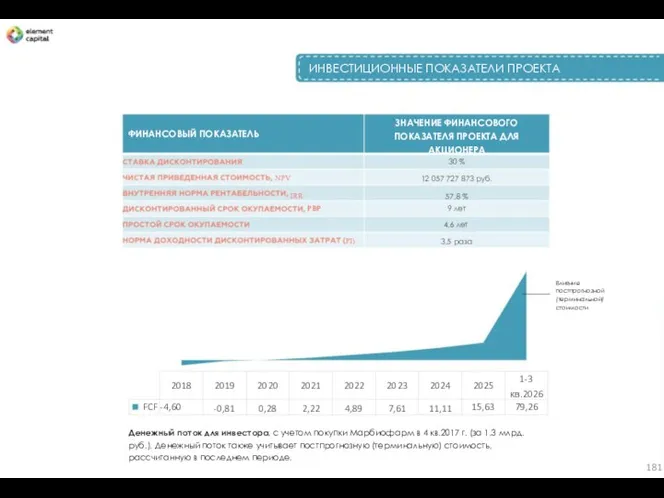

- 181. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ ПРОЕКТА ЗНАЧЕНИЕ ФИНАНСОВОГО ПОКАЗАТЕЛЯ ПРОЕКТА ДЛЯ АКЦИОНЕРА ФИНАНСОВЫЙ ПОКАЗАТЕЛЬ 30 % 12 057 727

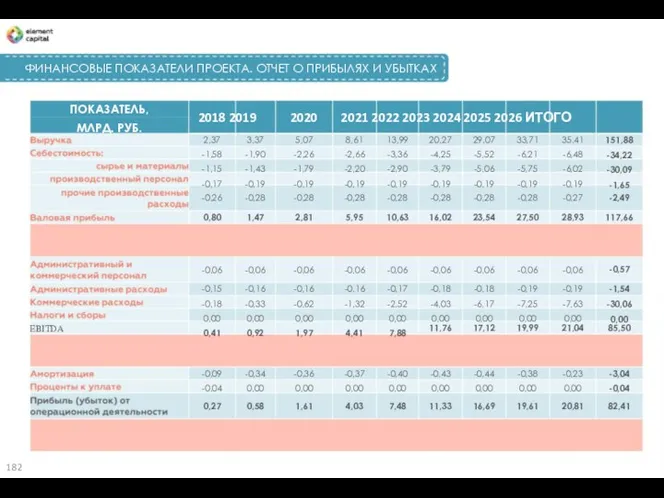

- 182. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 2021 2022

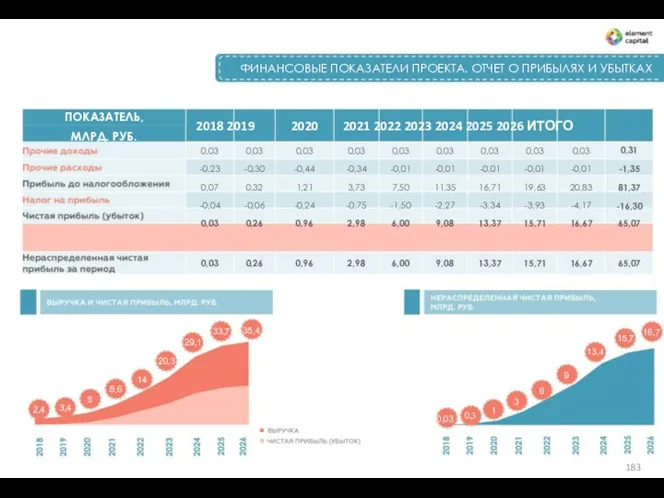

- 183. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 2021 2022

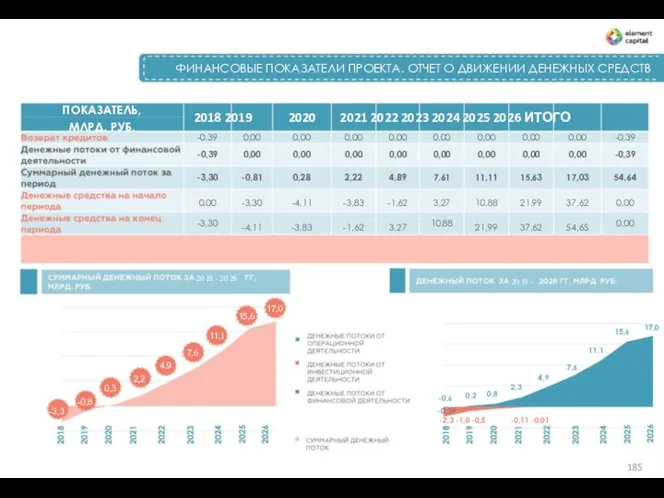

- 184. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 4,95 2021

- 185. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 2021 2022

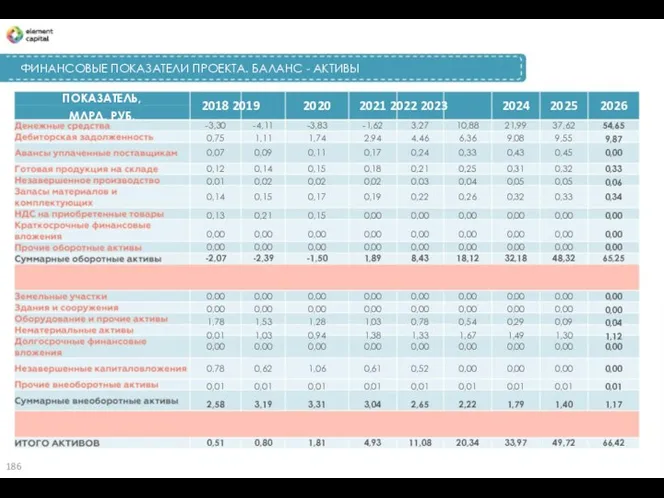

- 186. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. БАЛАНС - АКТИВЫ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 2021 2022 2023 2024

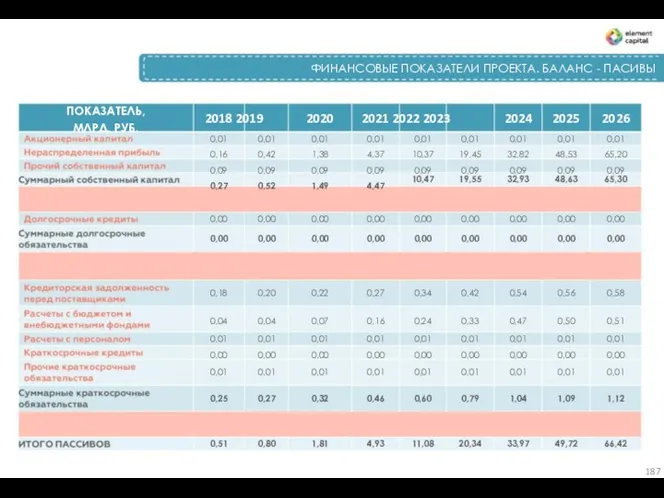

- 187. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТА. БАЛАНС - ПАСИВЫ ПОКАЗАТЕЛЬ, МЛРД. РУБ. 2018 2019 2020 2021 2022 2023 2024

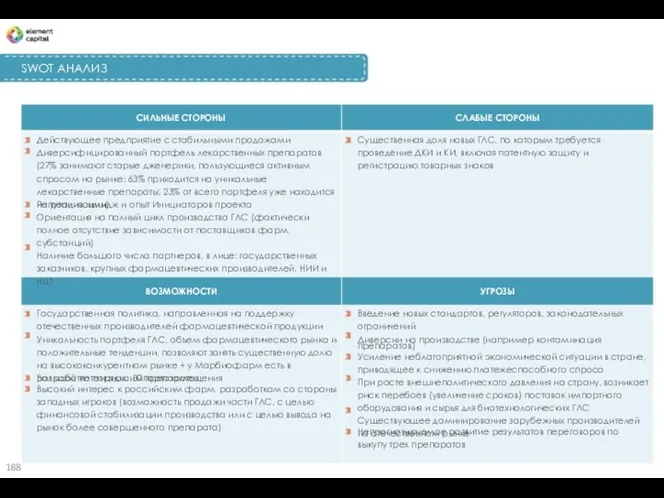

- 188. SWOT АНАЛИЗ СИЛЬНЫЕ СТОРОНЫ СЛАБЫЕ СТОРОНЫ Действующее предприятие с стабильными продажами Диверсифицированный портфель лекарственных препаратов (27%

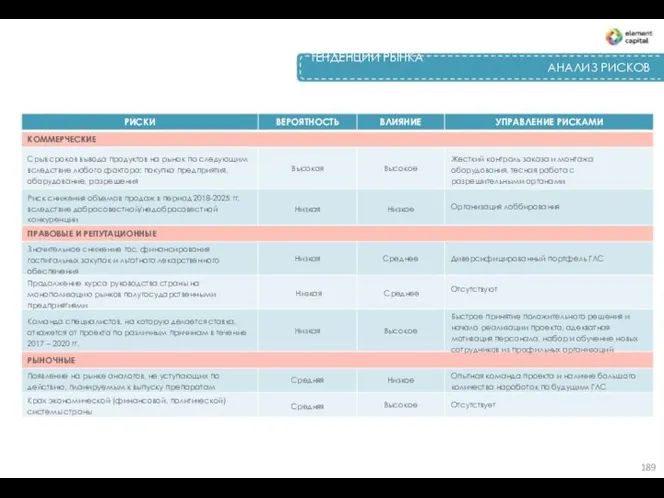

- 189. ТЕНДЕНЦИИ РЫНКА АНАЛИЗ РИСКОВ РИСКИ ВЕРОЯТНОСТЬ ВЛИЯНИЕ УПРАВЛЕНИЕ РИСКАМИ КОММЕРЧЕСКИЕ Срыв сроков вывода продуктов на рынок

- 191. Скачать презентацию

МЕМОРАНДУМ КОНФИДЕНЦИАЛЬНОСТИ

Вся информация, представленная в данной презентации, является

строго конфиденциальной. Ознакомление

с

содержанием

возможно только

МЕМОРАНДУМ КОНФИДЕНЦИАЛЬНОСТИ

Вся информация, представленная в данной презентации, является

строго конфиденциальной. Ознакомление

с

содержанием

возможно только

СОДЕРЖАНИЕ ДОКУМЕНТА

ПРОЕКТ

01

РЫНКИ ПРЕПАРАТОВ ПО АНАТОМО-

ИВеНнВчЕуСрнТИыЦе ИинИвеИсПтиОцГиЛиОвЩмиЕрНеИ.Я...........128

Инвестиционная активность в РФ.........130

03

04

07

ТЕРАПЕВТИЧЕСКО-ХИМИЧЕСКОЙ

КЛАССИФИКАЦИИ И БАД

Рынки

СОДЕРЖАНИЕ ДОКУМЕНТА

ПРОЕКТ

01

РЫНКИ ПРЕПАРАТОВ ПО АНАТОМО-

ИВеНнВчЕуСрнТИыЦе ИинИвеИсПтиОцГиЛиОвЩмиЕрНеИ.Я...........128

Инвестиционная активность в РФ.........130

03

04

07

ТЕРАПЕВТИЧЕСКО-ХИМИЧЕСКОЙ

КЛАССИФИКАЦИИ И БАД

Рынки

ПОТРЕБНОСТЬ ПРОЕКТА

5,1

57,8

%, IRR

12

NPV

5

100%

Доля потенциального

инвестора

| 7

NPV

ОПИСАНИЕ ПРОЕКТА

Предприятие будет обеспечивать бесперебойный

выпуск широкой номенклатуры

ПОТРЕБНОСТЬ ПРОЕКТА

5,1

57,8

%, IRR

12

NPV

5

100%

Доля потенциального

инвестора

| 7

NPV

ОПИСАНИЕ ПРОЕКТА

Предприятие будет обеспечивать бесперебойный

выпуск широкой номенклатуры

-

-

ОАО «МАРБИОФАРМ» - ИНФОРМАЦИЯ

ОАО «Марбиофарм»

современное, динамично развивающееся

фармацевтическое предприятие,

находящееся в городе Йошкар-Ола.

—

это

ОАО «МАРБИОФАРМ» - ИНФОРМАЦИЯ

ОАО «Марбиофарм»

современное, динамично развивающееся

фармацевтическое предприятие,

находящееся в городе Йошкар-Ола.

—

это

30

Деятельность по производству реализуется на основании лицензии на

осуществление производства лекарственных средств

30

Деятельность по производству реализуется на основании лицензии на

осуществление производства лекарственных средств

ПРЕПАРАТЫ ОАО «МАРБИОФАРМ»

-

-

28% от общего объема производства лекарственных средств

составляет перечень «Жизненно

ПРЕПАРАТЫ ОАО «МАРБИОФАРМ»

-

-

28% от общего объема производства лекарственных средств

составляет перечень «Жизненно

N-

-

-

-

-

-

-

-

Высокое качество продукции ОАО «Марбиофарм»

отмечено многими наградами.

Продукция предприятия неоднократно становилась

победителем,

дипломантом

и

финалистом

конкурсов:

«100 лучших

N-

-

-

-

-

-

-

-

Высокое качество продукции ОАО «Марбиофарм»

отмечено многими наградами.

Продукция предприятия неоднократно становилась

победителем,

дипломантом

и

финалистом

конкурсов:

«100 лучших

ДОПОЛНИТЕЛЬНОЕ ОБОРУДОВАНИЕ

1

Линии асептического розлива в стеклянные ампулы производительностью до 6 000

ДОПОЛНИТЕЛЬНОЕ ОБОРУДОВАНИЕ

1

Линии асептического розлива в стеклянные ампулы производительностью до 6 000

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ ПРОЕКТА

Фармацевтическая промышленность России является одним из наиболее привлекательных инвестиционных

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ ПРОЕКТА

Фармацевтическая промышленность России является одним из наиболее привлекательных инвестиционных

$

.

-

$

.

-

МИССИЯ ПРОЕКТА

•

•

ЦЕЛИ ПРОЕКТА

Создание передовой инфраструктуры для

Создание высокоэффективного R&D центра в

области биомедицины

01

МИССИЯ ПРОЕКТА

•

•

ЦЕЛИ ПРОЕКТА

Создание передовой инфраструктуры для

Создание высокоэффективного R&D центра в

области биомедицины

01

- 5

- 5

ПРОБЛЕМАТИКА ФАРМ СЕГМЕНТА

01 02 03

Фармацевтическая отрасль не

Отечественная

слабо

Западе по причине устаревших

продукция

востребована на

Основная

специализация

способна

удовлетворить

спрос

ПРОБЛЕМАТИКА ФАРМ СЕГМЕНТА

01 02 03

Фармацевтическая отрасль не

Отечественная

слабо

Западе по причине устаревших

продукция

востребована на

Основная

специализация

способна

удовлетворить

спрос

%

%

ЭФФЕКТ ОТ СОЗДАНИЯ ПРОЕКТА

более

30%

ХэлсНэт

Разработка и

внедрение новейших

фармацевтических

технологий

Обеспечение населения

Развитие

фармацевтического

экспортного потенциала

Повышение престижа

отечественной

биомедицинской

отрасли

Выполнение задач,

предусмотренных

Государственной

и медицинских

учреждений

инновационными

ЭФФЕКТ ОТ СОЗДАНИЯ ПРОЕКТА

более

30%

ХэлсНэт

Разработка и

внедрение новейших

фармацевтических

технологий

Обеспечение населения

Развитие

фармацевтического

экспортного потенциала

Повышение престижа

отечественной

биомедицинской

отрасли

Выполнение задач,

предусмотренных

Государственной

и медицинских

учреждений

инновационными

%

%

ПАРТНЕРЫ ПРОЕКТА

ОАО «Усолье-Сибирский

химфармзавод»

ФГБНУ «ИЭМ» - Институт

экспериментальной медицины

Solopharm (ООО «Гротекс»)

Завод

производит

ряд

числе

Завод «Solopharm» по

ПАРТНЕРЫ ПРОЕКТА

ОАО «Усолье-Сибирский

химфармзавод»

ФГБНУ «ИЭМ» - Институт

экспериментальной медицины

Solopharm (ООО «Гротекс»)

Завод

производит

ряд

числе

Завод «Solopharm» по

ОАО «Национальная

иммунобиологическая корпорация»

ФГБУ «НИИ онкологии им. Н.Н.

Петрова» Минздрава РФ

ФГБУ НИИДИ ФМБА

ОАО «Национальная

иммунобиологическая корпорация»

ФГБУ «НИИ онкологии им. Н.Н.

Петрова» Минздрава РФ

ФГБУ НИИДИ ФМБА

СТРУКТУРА ДОП. ФАРМАЦЕВТИЧЕСКОГО ПОРТФЕЛЯ

•

•

•

•

*

*

•

•

•

•

- α

-β1A

-30 0

-

*

30

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

IGF-

•

•

•

-

•

•

-

•

•

*

%/ЛС

•

•

•

<1

2-

4-

-

*Частичное производство на аутсорсинге

22

СТРУКТУРА ДОП. ФАРМАЦЕВТИЧЕСКОГО ПОРТФЕЛЯ

•

•

•

•

*

*

•

•

•

•

- α

-β1A

-30 0

-

*

30

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

IGF-

•

•

•

-

•

•

-

•

•

*

%/ЛС

•

•

•

<1

2-

4-

-

*Частичное производство на аутсорсинге

22

2- 3

2- 3

ПРЕПАРАТ: ТРЕКРЕЗАН

В ПРОДАЖЕ С 2014 Г.

Стимуляция клеточного, гуморального

Терапевты

Инфекционисты

Иммунологи

Оксиэтиламмония

метилфеноксиацетат

иммунитета

и

системы альфа-

и

гамма-

интерферонов

(иммуномодулятор)

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

55

70

%

1400

500

Укрепляет иммунитет

ПРЕПАРАТ: ТРЕКРЕЗАН

В ПРОДАЖЕ С 2014 Г.

Стимуляция клеточного, гуморального

Терапевты

Инфекционисты

Иммунологи

Оксиэтиламмония

метилфеноксиацетат

иммунитета

и

системы альфа-

и

гамма-

интерферонов

(иммуномодулятор)

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

55

70

%

1400

500

Укрепляет иммунитет

%

%

ПРЕПАРАТ: АЛЛОКИН-АЛЬФА

ЗАРЕГИСТРИРОВАН В 2003 Г.

Противовирусный

иммуномодулирующий

российского

Эффективен против герпеса

(вирус папилломы человека)

и

препарат

производства.

Терапевты

Инфекционисты

Вирусологи

Аллоферон

и ВПЧ

98

%

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ ГЛС

Стимулирует

ПРЕПАРАТ: АЛЛОКИН-АЛЬФА

ЗАРЕГИСТРИРОВАН В 2003 Г.

Противовирусный

иммуномодулирующий

российского

Эффективен против герпеса

(вирус папилломы человека)

и

препарат

производства.

Терапевты

Инфекционисты

Вирусологи

Аллоферон

и ВПЧ

98

%

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ ГЛС

Стимулирует

РЫНОК ПРОТИВОВИРУСНЫХ СРЕДСТВ

-

10

МЕСТО ЗАНИМАЮТ

ИММЕНОМОДУЛЯТОРЫ

В СТОИМОСТНОМ

ОБЪЕМЕ

КАГОЦЕЛ

40

35

30

25

20

15

10

5

5,6

5,2

36

28

ИНГАВИРИН

26

ЭРГОФЕРОН

АРБИДОЛ

3,4

2,9

КОММЕРЧЕСКОГО

РЫНКА РФ

ВИФЕРОН

2,8

0

0

2

4

6

По

структуре продаж лекарственных препаратов розничного

коммерческого рынка

РЫНОК ПРОТИВОВИРУСНЫХ СРЕДСТВ

-

10

МЕСТО ЗАНИМАЮТ

ИММЕНОМОДУЛЯТОРЫ

В СТОИМОСТНОМ

ОБЪЕМЕ

КАГОЦЕЛ

40

35

30

25

20

15

10

5

5,6

5,2

36

28

ИНГАВИРИН

26

ЭРГОФЕРОН

АРБИДОЛ

3,4

2,9

КОММЕРЧЕСКОГО

РЫНКА РФ

ВИФЕРОН

2,8

0

0

2

4

6

По

структуре продаж лекарственных препаратов розничного

коммерческого рынка

ПРЕПАРАТ: СЕЛАНК

В ПРОДАЖЕ С 2013 Г.

Анксиолитик (средство для снижения

тревожности, депрессий, утомляемости,

стрессовости)

Терапевты

Психологи

Неврологи

Синтетический

гептапептид

6

Средство,

ПРЕПАРАТ: СЕЛАНК

В ПРОДАЖЕ С 2013 Г.

Анксиолитик (средство для снижения

тревожности, депрессий, утомляемости,

стрессовости)

Терапевты

Психологи

Неврологи

Синтетический

гептапептид

6

Средство,

Рынок препаратов активирующих половую

функцию у женщин - не сформирован. В связи

с

Рынок препаратов активирующих половую

функцию у женщин - не сформирован. В связи

с

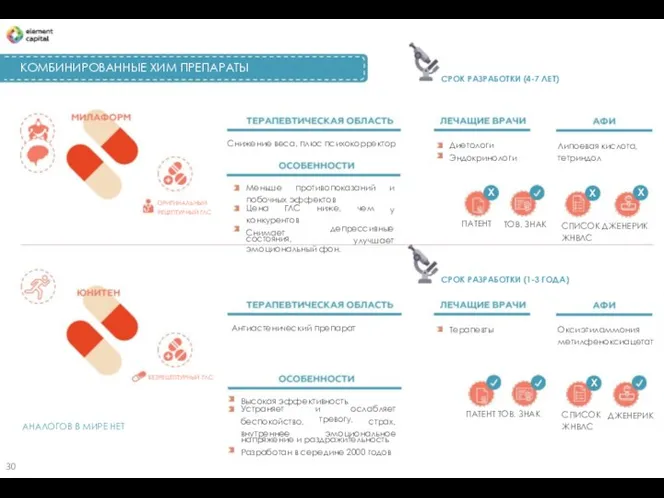

КОМБИНИРОВАННЫЕ ХИМ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Снижение веса, плюс психокорректор

Диетологи

Эндокринологи

Липоевая кислота,

тетриндол

Меньше

побочных эффектов

противопоказаний

и

у

Х

Х

Х

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ

КОМБИНИРОВАННЫЕ ХИМ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Снижение веса, плюс психокорректор

Диетологи

Эндокринологи

Липоевая кислота,

тетриндол

Меньше

побочных эффектов

противопоказаний

и

у

Х

Х

Х

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ

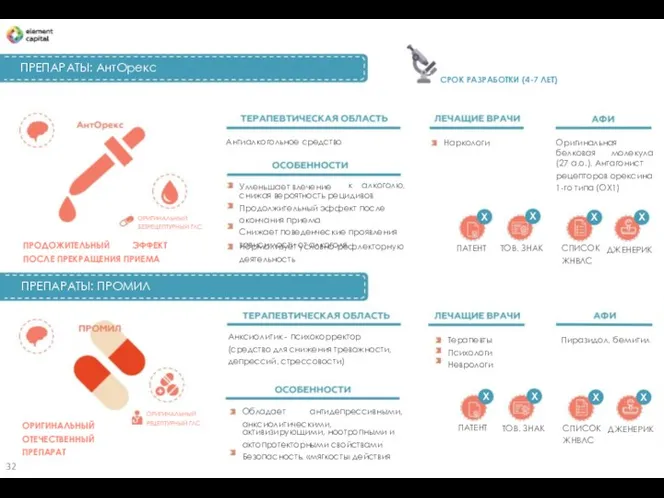

ПРЕПАРАТЫ: АнтОрекс

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Антиалкогольное средство

Уменьшает влечение

Наркологи

Оригинальная

белковая

молекула

(27 а.о.). Антагонист

рецепторов орексина

1-го типа

ПРЕПАРАТЫ: АнтОрекс

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Антиалкогольное средство

Уменьшает влечение

Наркологи

Оригинальная

белковая

молекула

(27 а.о.). Антагонист

рецепторов орексина

1-го типа

РЫНОК АНКСИОЛИТИКОВ

Объем потребления анксилитиков неуклонно снижается совокупно

на 3,9% за последние два

РЫНОК АНКСИОЛИТИКОВ

Объем потребления анксилитиков неуклонно снижается совокупно

на 3,9% за последние два

ПРЕПАРАТ: СУВОРЭКС (ЯВЛЯЕТСЯ БАДом)

СРОК РАЗРАБОТКИ (1-3 ГОДА)

Пробиотик

Гастроэнтерологи

Инфекционисты

Педиатры

Лиофильно

высушенные

пробиотические

штаммы,

ЛОР

бифидобактерии,

лактобациллы

энтерококки

Штаммы оригинальные, получены в

и

лаборатории

член

–

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ БАД

корреспондента

ПРЕПАРАТ: СУВОРЭКС (ЯВЛЯЕТСЯ БАДом)

СРОК РАЗРАБОТКИ (1-3 ГОДА)

Пробиотик

Гастроэнтерологи

Инфекционисты

Педиатры

Лиофильно

высушенные

пробиотические

штаммы,

ЛОР

бифидобактерии,

лактобациллы

энтерококки

Штаммы оригинальные, получены в

и

лаборатории

член

–

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ БАД

корреспондента

РЫНОК ПРЕПАРАТОВ ДЛЯ НОРМАЛИЗАЦИИ КИШЕЧНОЙ МИКРОФЛОРЫ

-

20

15

10

5

ЛИНЕКС

2,2

16,4 16,6

15,6

БИФИФОРМ

1,4

13,7

11,2

ХИЛАК ФОРТЕ

0,8

9,6

АЦИПОЛ

0,7

МАКСИЛАК

0,6

0

25

26

27

28

29

2015 году

Рынок стабильно растет

РЫНОК ПРЕПАРАТОВ ДЛЯ НОРМАЛИЗАЦИИ КИШЕЧНОЙ МИКРОФЛОРЫ

-

20

15

10

5

ЛИНЕКС

2,2

16,4 16,6

15,6

БИФИФОРМ

1,4

13,7

11,2

ХИЛАК ФОРТЕ

0,8

9,6

АЦИПОЛ

0,7

МАКСИЛАК

0,6

0

25

26

27

28

29

2015 году

Рынок стабильно растет

ПРЕПАРАТ: Б-300

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

- 30 0

Трекрезан – 100мг,

Бемитил – 300мг,

Витамин

ПРЕПАРАТ: Б-300

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

- 30 0

Трекрезан – 100мг,

Бемитил – 300мг,

Витамин

70

70

ПРЕПАРАТ: ПЕРФТОРАН

В ПРОДАЖЕ С 2017 Г. (ООО «Гротекс»)

Кровезаменитель

переноса кислорода

с

функцией

Хирурги

Стойкая эмульсия

перфторулеводородов

Трансплантологи

Реаниматологи

Кардиохирурги

1

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ ГЛС

Единственный

ПРЕПАРАТ: ПЕРФТОРАН

В ПРОДАЖЕ С 2017 Г. (ООО «Гротекс»)

Кровезаменитель

переноса кислорода

с

функцией

Хирурги

Стойкая эмульсия

перфторулеводородов

Трансплантологи

Реаниматологи

Кардиохирурги

1

ОРИГИНАЛЬНЫЙ

РЕЦЕПТУРНЫЙ ГЛС

Единственный

РЫНОК КРОВЕЗАМЕНИТЕЛЕЙ

Благодаря широкому спектру применения препарата Перфторан

получил популярность не только на

РЫНОК КРОВЕЗАМЕНИТЕЛЕЙ

Благодаря широкому спектру применения препарата Перфторан

получил популярность не только на

ПРЕПАРАТЫ: ГЕННОИНЖЕНЕРНЫЕ ВАКЦИНЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Вакцина

рекомбинантная

пневмококковая

Терапевты

Иммунологи

Педиатры

Химерные белки, с

иммуногенными

консервативными

эпитопами

и

поверхностных

белков патогена

Патент РФ вошел

ПРЕПАРАТЫ: ГЕННОИНЖЕНЕРНЫЕ ВАКЦИНЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Вакцина

рекомбинантная

пневмококковая

Терапевты

Иммунологи

Педиатры

Химерные белки, с

иммуногенными

консервативными

эпитопами

и

поверхностных

белков патогена

Патент РФ вошел

РЫНОК ВАКЦИН

-

В 2016 году государство потратило на прививки от гриппа более

РЫНОК ВАКЦИН

-

В 2016 году государство потратило на прививки от гриппа более

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

:

хрящевой

ткани

нервной

ткани

мышечной

ткани

мягких

тканей

при

старении

после

радиации

при

онкологии

рецепторов на

поверхности

клеток

утраченных

функций

органов

Регенерация базируется на

технологии введения особой

формы ДНК, которая

Такая технология

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

:

хрящевой

ткани

нервной

ткани

мышечной

ткани

мягких

тканей

при

старении

после

радиации

при

онкологии

рецепторов на

поверхности

клеток

утраченных

функций

органов

Регенерация базируется на

технологии введения особой

формы ДНК, которая

Такая технология

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (1-3 ГОДА)

IGF-

Регенерация нервной ткани

Спортивные врачи

Геронтологи

Плазмидная

кодирующая

ДНК,

продукцию IGF1

Обеспечивает

нервной ткани

Обеспечивает

регенерацию

повышенную

экспрессию

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (1-3 ГОДА)

IGF-

Регенерация нервной ткани

Спортивные врачи

Геронтологи

Плазмидная

кодирующая

ДНК,

продукцию IGF1

Обеспечивает

нервной ткани

Обеспечивает

регенерацию

повышенную

экспрессию

РЫНОК ГЕННОТЕРАПЕВТИЧЕСКИХ ПЕПАРАТОВ

Рынок

геннотерапевтическиъх

препаратов

–

отсутствует. Только по одному препарату одобрено в

ЕС и России

Glybera

РЫНОК ГЕННОТЕРАПЕВТИЧЕСКИХ ПЕПАРАТОВ

Рынок

геннотерапевтическиъх

препаратов

–

отсутствует. Только по одному препарату одобрено в

ЕС и России

Glybera

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Генная терапия с использованием невирусных систем

ПРЕПАРАТЫ: ГЕННОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Генная терапия с использованием невирусных систем

РЫНОК АНАЛЬГЕТИКОВ

-

По данным DSM Group, анальгетики занимают около 3% рынка

лекарств в

РЫНОК АНАЛЬГЕТИКОВ

-

По данным DSM Group, анальгетики занимают около 3% рынка

лекарств в

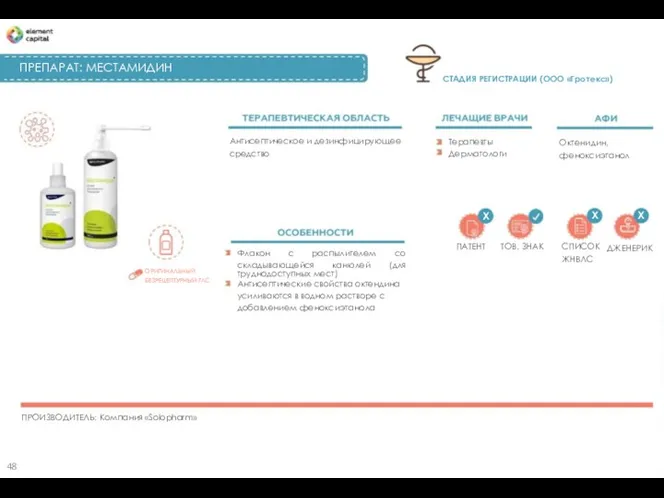

ПРЕПАРАТ: МЕСТАМИДИН

СТАДИЯ РЕГИСТРАЦИИ (ООО «Гротекс»)

Антисептическое и дезинфицирующее

средство

Терапевты

Дерматологи

Октенидин,

феноксиэтанол

Х

Х

Х

ПАТЕНТ

ТОВ. ЗНАК

СПИСОК

ЖНВЛС

ДЖЕНЕРИК

Флакон

складывающейся

с

распылителем

канюлей

со

(для

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

труднодоступных мест)

Антисептические свойства

ПРЕПАРАТ: МЕСТАМИДИН

СТАДИЯ РЕГИСТРАЦИИ (ООО «Гротекс»)

Антисептическое и дезинфицирующее

средство

Терапевты

Дерматологи

Октенидин,

феноксиэтанол

Х

Х

Х

ПАТЕНТ

ТОВ. ЗНАК

СПИСОК

ЖНВЛС

ДЖЕНЕРИК

Флакон

складывающейся

с

распылителем

канюлей

со

(для

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

труднодоступных мест)

Антисептические свойства

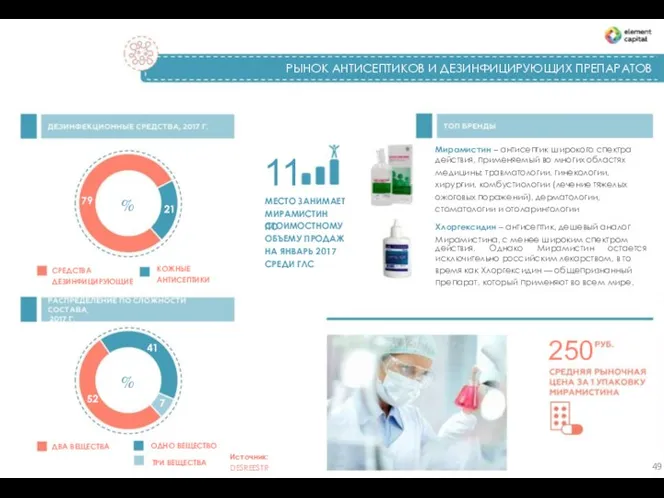

РЫНОК АНТИСЕПТИКОВ И ДЕЗИНФИЦИРУЮЩИХ ПРЕПАРАТОВ

Мирамистин – антисептик широкого спектра

11

МЕСТО ЗАНИМАЕТ

МИРАМИСТИН

ПО

действия, применяемый

РЫНОК АНТИСЕПТИКОВ И ДЕЗИНФИЦИРУЮЩИХ ПРЕПАРАТОВ

Мирамистин – антисептик широкого спектра

11

МЕСТО ЗАНИМАЕТ

МИРАМИСТИН

ПО

действия, применяемый

ПРЕПАРАТЫ: ЭУКАРИОТИЧЕСКИЕ БЕЛКИ

СРОК РАЗРАБОТКИ (1-3 ГОДА)

"

Соматотропный гормон роста (белок)

Соматотропин

Педиатры

Эндокринологи

Спортивные врачи

Зарегистрирован

косметическое средство

Идут

ПРЕПАРАТЫ: ЭУКАРИОТИЧЕСКИЕ БЕЛКИ

СРОК РАЗРАБОТКИ (1-3 ГОДА)

"

Соматотропный гормон роста (белок)

Соматотропин

Педиатры

Эндокринологи

Спортивные врачи

Зарегистрирован

косметическое средство

Идут

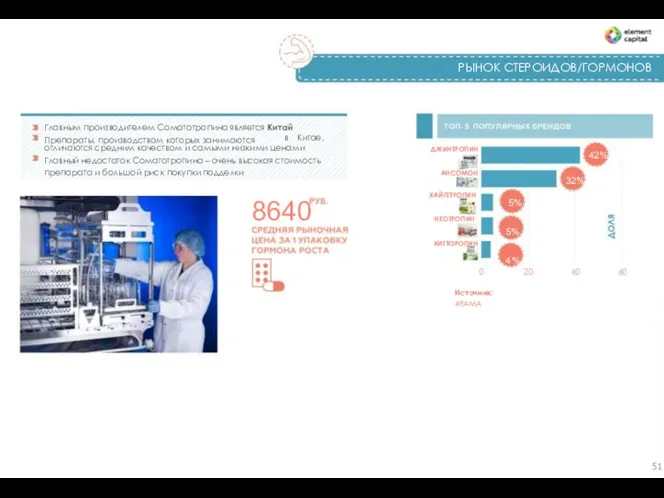

РЫНОК СТЕРОИДОВ/ГОРМОНОВ

Главным производителем Соматотропина является Китай

Препараты, производством которых занимаются

-

в

Китае,

отличаются средним качеством

РЫНОК СТЕРОИДОВ/ГОРМОНОВ

Главным производителем Соматотропина является Китай

Препараты, производством которых занимаются

-

в

Китае,

отличаются средним качеством

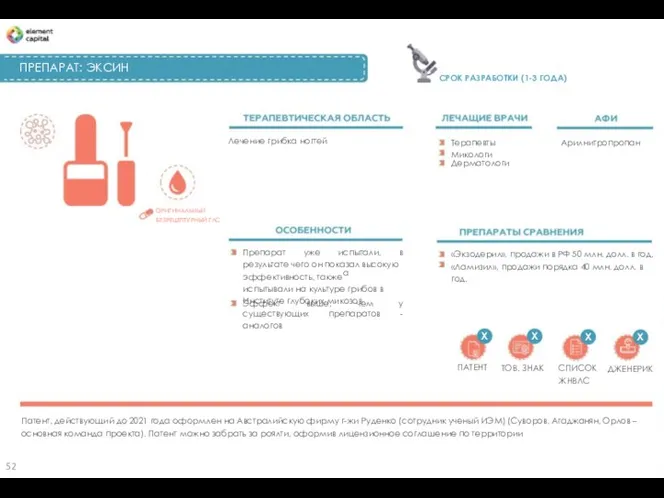

ПРЕПАРАТ: ЭКСИН

СРОК РАЗРАБОТКИ (1-3 ГОДА)

Лечение грибка ногтей

Терапевты

Микологи

Арилнитропропан

Дерматологи

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

Препарат

результате чего он показал

ПРЕПАРАТ: ЭКСИН

СРОК РАЗРАБОТКИ (1-3 ГОДА)

Лечение грибка ногтей

Терапевты

Микологи

Арилнитропропан

Дерматологи

ОРИГИНАЛЬНЫЙ

БЕЗРЕЦЕПТУРНЫЙ ГЛС

Препарат

результате чего он показал

РЫНОК ПРОТИВОГРИБКОВЫХ ПРЕПАРАТОВ

-

По данным IMS Health, объем рынка противогрибковых ГЛС в

РЫНОК ПРОТИВОГРИБКОВЫХ ПРЕПАРАТОВ

-

По данным IMS Health, объем рынка противогрибковых ГЛС в

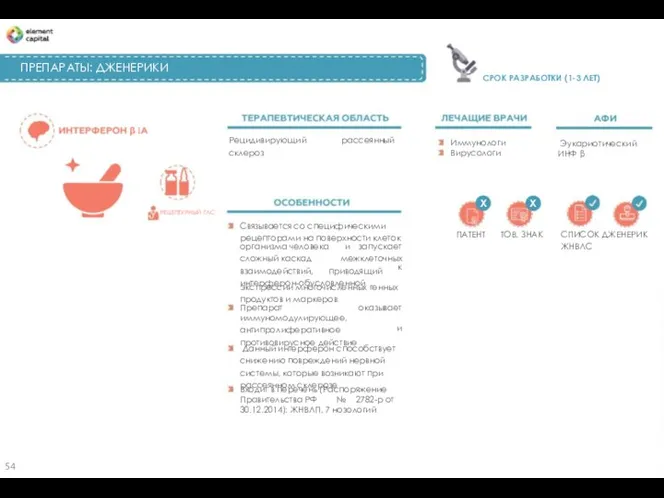

ПРЕПАРАТЫ: ДЖЕНЕРИКИ

СРОК РАЗРАБОТКИ (1-3 ЛЕТ)

β 1

Рецидивирующий

склероз

рассеянный

Иммунологи

Эукариотический

Вирусологи

ИНФ β

Х

Х

РЕЦЕПТУРНЫЙ ГЛС

Связывается со специфическими

рецепторами на

ПРЕПАРАТЫ: ДЖЕНЕРИКИ

СРОК РАЗРАБОТКИ (1-3 ЛЕТ)

β 1

Рецидивирующий

склероз

рассеянный

Иммунологи

Эукариотический

Вирусологи

ИНФ β

Х

Х

РЕЦЕПТУРНЫЙ ГЛС

Связывается со специфическими

рецепторами на

β 1A

7

β 1A

7

ПРЕПАРАТЫ: ДЖЕНЕРИКИ (МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА - МАБ)

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

МАбы - наиболее

ПРЕПАРАТЫ: ДЖЕНЕРИКИ (МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА - МАБ)

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

МАбы - наиболее

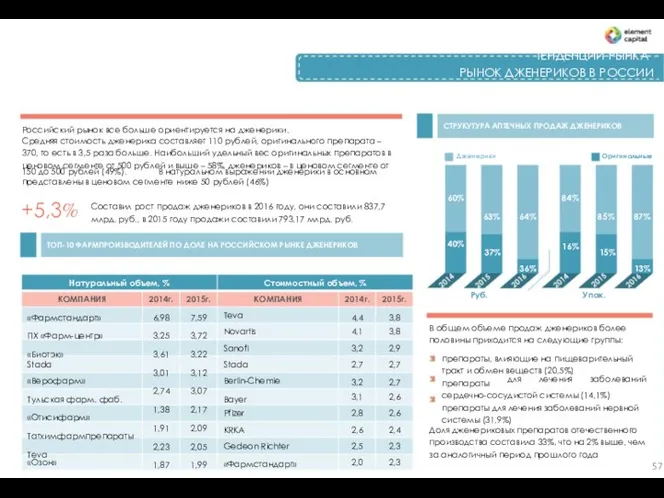

ТЕНДЕНЦИИ РЫНКА

РЫНОК ДЖЕНЕРИКОВ В РОССИИ

СТРУКУТУРА АПТЕЧНЫХ ПРОДАЖ ДЖЕНЕРИКОВ

Российский рынок все больше

ТЕНДЕНЦИИ РЫНКА

РЫНОК ДЖЕНЕРИКОВ В РОССИИ

СТРУКУТУРА АПТЕЧНЫХ ПРОДАЖ ДЖЕНЕРИКОВ

Российский рынок все больше

ПРЕПАРАТЫ: МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (МАБ)

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Терапия

онкологических

Возможно

терапии атеросклероза

широкого

спектра

заболеваний.

Онкологи

Моноклональное

антитело

аспарагининовой

эндопептидазе С13

(Легумаин)

к

также

применение

в

Патент РФ вошел

ПРЕПАРАТЫ: МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (МАБ)

СРОК РАЗРАБОТКИ (4-7 ЛЕТ)

Терапия

онкологических

Возможно

терапии атеросклероза

широкого

спектра

заболеваний.

Онкологи

Моноклональное

антитело

аспарагининовой

эндопептидазе С13

(Легумаин)

к

также

применение

в

Патент РФ вошел

ПРЕПАРАТ: РЕФНОТ

ЗАРЕГИСТРИРОВАН В 2009 Г.

Препарат

обладает

прямым

Онкологи

Фактор некроза

опухолей-тимозин

альфа 1

рекомбинантный -

100 000 ЕД.

противоопухолевым действием

ПРЕПАРАТ: РЕФНОТ

ЗАРЕГИСТРИРОВАН В 2009 Г.

Препарат

обладает

прямым

Онкологи

Фактор некроза

опухолей-тимозин

альфа 1

рекомбинантный -

100 000 ЕД.

противоопухолевым действием

РЫНОК ПРЕПАРАТОВ ДЛЯ БОРЬБЫ С ОНКОЛОГИЕЙ

-

АЦЕЛЛБИЯ

%

9,7%

1

2

16%

БОРАМИЛАН ФС

7,1%

6,7%

ГЕРЦЕПТИН

МАБТЕРА

8,1%

7,9%

3

3,6%

3,2%

АВАСТИН

4

7,9%

5,8%

5

0

5

10

15

4,5%

4,3%

6

Источник:

ОНКОЛОГИЯ СЕГОДНЯ

7

3,8%

3,6%

8

По прогнозам аналитиков, к

РЫНОК ПРЕПАРАТОВ ДЛЯ БОРЬБЫ С ОНКОЛОГИЕЙ

-

АЦЕЛЛБИЯ

%

9,7%

1

2

16%

БОРАМИЛАН ФС

7,1%

6,7%

ГЕРЦЕПТИН

МАБТЕРА

8,1%

7,9%

3

3,6%

3,2%

АВАСТИН

4

7,9%

5,8%

5

0

5

10

15

4,5%

4,3%

6

Источник:

ОНКОЛОГИЯ СЕГОДНЯ

7

3,8%

3,6%

8

По прогнозам аналитиков, к

АТС-ГРУППА: «ПИЩЕВАРИТЕЛЬНЫЙ ТРАКТ И ОБМЕН ВЕЩЕСТВ»

815

790

115

В 2016 году препараты группы

«Пищеварительный тракт

АТС-ГРУППА: «ПИЩЕВАРИТЕЛЬНЫЙ ТРАКТ И ОБМЕН ВЕЩЕСТВ»

815

790

115

В 2016 году препараты группы

«Пищеварительный тракт

АТС ГРУППА: «ПРЕПАРАТЫ, ВЛИЯЮЩИЕ НА КРОВЕТВОРЕНИЕ И КРОВЬ»

129

25

В 2016 году группа

АТС ГРУППА: «ПРЕПАРАТЫ, ВЛИЯЮЩИЕ НА КРОВЕТВОРЕНИЕ И КРОВЬ»

129

25

В 2016 году группа

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЫ»

467

В 2016 году показатели

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЫ»

467

В 2016 году показатели

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОЖИ»

39

478

В 2016 году группа «Препараты

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОЖИ»

39

478

В 2016 году группа «Препараты

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ УРОГЕНИТАЛЬНЫХ ОРГАНОВ

И ПОЛОВЫЕ ГОРМОНЫ»

47

43

В 2016

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ УРОГЕНИТАЛЬНЫХ ОРГАНОВ

И ПОЛОВЫЕ ГОРМОНЫ»

47

43

В 2016

АТС ГРУППА: «ГОРМОНАЛЬНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ(ИСКЛЮЧАЯ

ПОЛОВЫЕ ГОРМОНЫ)»

28

3,1

В 2016 году группа

АТС ГРУППА: «ГОРМОНАЛЬНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ(ИСКЛЮЧАЯ

ПОЛОВЫЕ ГОРМОНЫ)»

28

3,1

В 2016 году группа

АТС ГРУППА: «ПРОТИВОМИКРОБНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ

52

302

В 2016 году показатели группы

«Противомикробные

АТС ГРУППА: «ПРОТИВОМИКРОБНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ

52

302

В 2016 году показатели группы

«Противомикробные

АТС ГРУППА: «ПРОТИВООПУХОЛЕВЫЕ ПРЕПАРАТЫ И ИММУНОМОДУЛЯТОРЫ»

19

19

В 2016 году показатели группы

«Противоопухолевые препараты

АТС ГРУППА: «ПРОТИВООПУХОЛЕВЫЕ ПРЕПАРАТЫ И ИММУНОМОДУЛЯТОРЫ»

19

19

В 2016 году показатели группы

«Противоопухолевые препараты

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОСТНО – МЫШЕЧНОЙ СИСТЕМЫ»

47

45

297

В 2016

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ КОСТНО – МЫШЕЧНОЙ СИСТЕМЫ»

47

45

297

В 2016

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ НЕРВНОЙ СИСТЕМЫ»

68

851

В 2016 году показатели

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ НЕРВНОЙ СИСТЕМЫ»

68

851

В 2016 году показатели

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ РЕСПИРАТОРНОЙ СИСТЕМЫ»

632

В 2016 году показатели

АТС ГРУППА: «ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ РЕСПИРАТОРНОЙ СИСТЕМЫ»

632

В 2016 году показатели

БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ

311

Третий год подряд БАД сохраняют

объем продаж на одном уровне

31

31

29

Продажи

в

натуральном

294

26

291

выражении

с

2013

года

22

сокращаются

БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ

311

Третий год подряд БАД сохраняют

объем продаж на одном уровне

31

31

29

Продажи

в

натуральном

294

26

291

выражении

с

2013

года

22

сокращаются

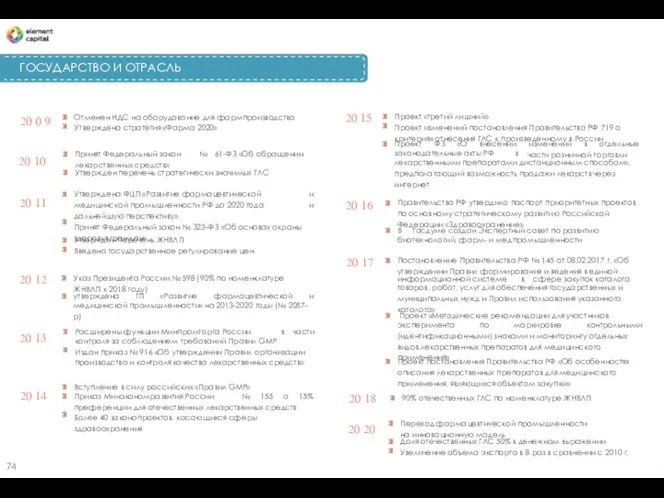

ГОСУДАРСТВО И ОТРАСЛЬ

20 15

Отменен НДС на оборудование для фармпроизводства

Утверждена стратегия «Фарма

ГОСУДАРСТВО И ОТРАСЛЬ

20 15

Отменен НДС на оборудование для фармпроизводства

Утверждена стратегия «Фарма

На фармацевтическом рынке России продолжается эпоха перемен

и

государственных инноваций. Реформа фармацевтического рынка

На фармацевтическом рынке России продолжается эпоха перемен

и

государственных инноваций. Реформа фармацевтического рынка

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ ОТРАСЛИ

39

32

200

Выделено

на

реализацию

проектов

по

организации производства субстанций из

средств бюджета было выделено 200 млн

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ ОТРАСЛИ

39

32

200

Выделено

на

реализацию

проектов

по

организации производства субстанций из

средств бюджета было выделено 200 млн

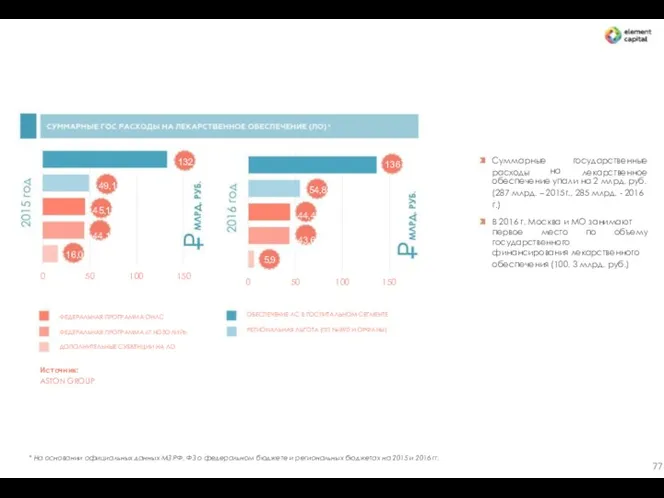

*

132

Суммарные

расходы

государственные

лекарственное

136

на

обеспечение упали на 2 млрд. руб.

(287 млрд. – 2015г., 285 млрд.

*

132

Суммарные

расходы

государственные

лекарственное

136

на

обеспечение упали на 2 млрд. руб.

(287 млрд. – 2015г., 285 млрд.

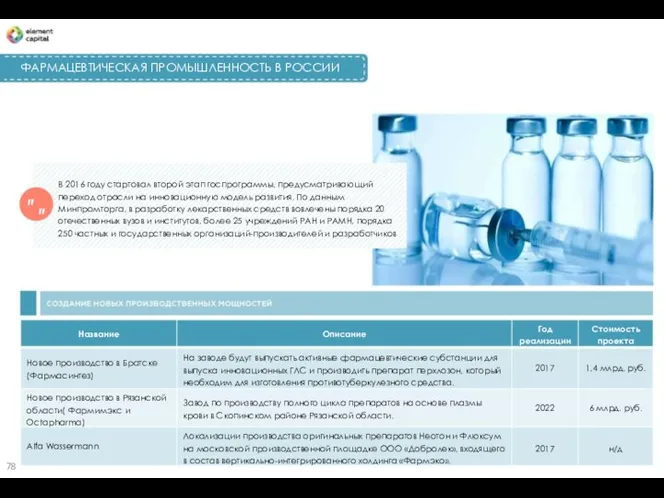

ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ В РОССИИ

В 2016 году стартовал второй этап госпрограммы, предусматривающий

переход

ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ В РОССИИ

В 2016 году стартовал второй этап госпрограммы, предусматривающий

переход

Год

реализации

Стоимость

проекта

Название

Описание

Модернизация завода

«Фармасинтез-

Тюмень»

Завод будет ежегодно производить продукцию общей стоимостью 5 млрд

рублей. На

Год

реализации

Стоимость

проекта

Название

Описание

Модернизация завода

«Фармасинтез-

Тюмень»

Завод будет ежегодно производить продукцию общей стоимостью 5 млрд

рублей. На

НИР ПО ФАРМАЦЕВТИКЕ

ПРОИЗВОДСТВО ФАРМАКОЛОГИИ

НАИБОЛЕЕ ЗНАЧИМЫЕ РЕГИОНЫ

САНКТ-ПЕТЕРБУРГ

СЫКТЫВКАР

МОСКВА

ИВАНОВО

БРЯНСК

Н. НОВГОРОД

КУРСК

РЯЗАНЬ

ПЕРМЬ

САРАНСК

КАЗАНЬ

ИЖЕВСК

БЕЛГОРОД

ХАБАРОВСК

ВОРОНЕЖ

ТЮМЕНЬ

ЕКАТЕРИНБУРГ

ПЕНЗА

БЛАГОВЕЩЕНСК

УФА

ЧЕЛЯБИНСК

ТОМСК

КРАСНОЯРСК

КУРГАН

КЕМЕРОВО

ОРЕНБУРГ

ОМСК

ВЛАДИВОСТОК

НОВОСИБИРСК

ИРКУТСК

СТАВРОПОЛЬ

80

НИР ПО ФАРМАЦЕВТИКЕ

ПРОИЗВОДСТВО ФАРМАКОЛОГИИ

НАИБОЛЕЕ ЗНАЧИМЫЕ РЕГИОНЫ

САНКТ-ПЕТЕРБУРГ

СЫКТЫВКАР

МОСКВА

ИВАНОВО

БРЯНСК

Н. НОВГОРОД

КУРСК

РЯЗАНЬ

ПЕРМЬ

САРАНСК

КАЗАНЬ

ИЖЕВСК

БЕЛГОРОД

ХАБАРОВСК

ВОРОНЕЖ

ТЮМЕНЬ

ЕКАТЕРИНБУРГ

ПЕНЗА

БЛАГОВЕЩЕНСК

УФА

ЧЕЛЯБИНСК

ТОМСК

КРАСНОЯРСК

КУРГАН

КЕМЕРОВО

ОРЕНБУРГ

ОМСК

ВЛАДИВОСТОК

НОВОСИБИРСК

ИРКУТСК

СТАВРОПОЛЬ

80

ПРОИЗВОДСТВО ГЛС В РОССИИ

с 2013 года в России открыта 21 фармацевтическая

ПРОИЗВОДСТВО ГЛС В РОССИИ

с 2013 года в России открыта 21 фармацевтическая

4,3

4,3

ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ

43,6

30

ГОСУДАРСТВЕННЫЕ

СРЕДСТВА, ВЫДЕЛЕННЫЕ

КОЛИЧЕСТВО

УЧАСТНИКОВ

КЛАСТЕРА

НА

РАЗВИТИЕ

ФАРМКЛАСТЕРОВ, МЛН.

РУБ.

ОБЩЕЕ ЧИСЛО КЛАСТЕРНЫХ ПРОЕКТОВ

ПРИБЛИЖАЕТСЯ К 15, НАИБОЛЕЕ

РАЗВИТЫМИ

ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ

43,6

30

ГОСУДАРСТВЕННЫЕ

СРЕДСТВА, ВЫДЕЛЕННЫЕ

КОЛИЧЕСТВО

УЧАСТНИКОВ

КЛАСТЕРА

НА

РАЗВИТИЕ

ФАРМКЛАСТЕРОВ, МЛН.

РУБ.

ОБЩЕЕ ЧИСЛО КЛАСТЕРНЫХ ПРОЕКТОВ

ПРИБЛИЖАЕТСЯ К 15, НАИБОЛЕЕ

РАЗВИТЫМИ

ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ

ОБЩИЙ ОБЪЕМ

ИНВЕСТИЦИЙ

2008-2015 Г.,

ОСНОВНЫЕ

НАПРАВЛЕНИЯ

НАЗВАНИЕ КЛАСТЕРА

ЯДРО КЛАСТЕРА

ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

МЛРД. РУБЛЕЙ.

СЕВЕРО-ЗАПАДНЫЙ

(Санкт –Петербург,

Ленинградская область)

Северная

ФАРМАЦЕВТИЧЕСКИЕ КЛАСТЕРЫ РОССИИ

ОБЩИЙ ОБЪЕМ

ИНВЕСТИЦИЙ

2008-2015 Г.,

ОСНОВНЫЕ

НАПРАВЛЕНИЯ

НАЗВАНИЕ КЛАСТЕРА

ЯДРО КЛАСТЕРА

ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

МЛРД. РУБЛЕЙ.

СЕВЕРО-ЗАПАДНЫЙ

(Санкт –Петербург,

Ленинградская область)

Северная

R&D В МИРЕ

Фармацевтическая и биотехнологическая отрасль занимает особое место в

мировой экономике.

R&D В МИРЕ

Фармацевтическая и биотехнологическая отрасль занимает особое место в

мировой экономике.

от 15% до 20%

R&D

от 15% до 20%

R&D

R&D В МИРЕ

химических

молекул

становятся

препаратами

Аналитики отмечают снижение эффективности научных исследований, связанных с разработкой

R&D В МИРЕ

химических

молекул

становятся

препаратами

Аналитики отмечают снижение эффективности научных исследований, связанных с разработкой

20 22

20 22

R&D В РФ

В регионах России работает около 10 фармацевтических кластеров, и

R&D В РФ

В регионах России работает около 10 фармацевтических кластеров, и

10

10

РЫНОК КОНТРАКТНОГО ПРОИЗВОДСТВА

Инновационным фарм компаниям с ростом конкуренции как в своем

РЫНОК КОНТРАКТНОГО ПРОИЗВОДСТВА

Инновационным фарм компаниям с ростом конкуренции как в своем

B$

B$

Этапы разработки препаратов

Время на разработку, годы

1-3

0-3

1-3

Базовые исследования

Доклинические исследования

Клинические исследования

Испытания

вне

человеческого

тела.

I фаза

Этап направлен

Этапы разработки препаратов

Время на разработку, годы

1-3

0-3

1-3

Базовые исследования

Доклинические исследования

Клинические исследования

Испытания

вне

человеческого

тела.

I фаза

Этап направлен

0,5

0-5

20

Регистрация ГЛС

Вывод на рынок и начало

медицинского применения

Окончание патентной

защиты

Отправив регистрационное досье

в

уполномоченные органы

0,5

0-5

20

Регистрация ГЛС

Вывод на рынок и начало

медицинского применения

Окончание патентной

защиты

Отправив регистрационное досье

в

уполномоченные органы

ОБЪЕМ МИРОВОГО ФАРМ РЫНКА И ЕГО ОСОБЕННОСТИ

Мировой фармацевтический рынок – один

ОБЪЕМ МИРОВОГО ФАРМ РЫНКА И ЕГО ОСОБЕННОСТИ

Мировой фармацевтический рынок – один

T$

,

T$

,

КРУПНЕЙШИЕ ИГРОКИ МИРОВОГО РЫНКА

О 10

Глобальный фармацевтический рынок продолжает расти, конкуренция в

КРУПНЕЙШИЕ ИГРОКИ МИРОВОГО РЫНКА

О 10

Глобальный фармацевтический рынок продолжает расти, конкуренция в

Johnson & Johnson

-

Johnson & Johnson

-

ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА

01 02

В стремлении искать новые возможности для

В настоящее время

ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА

01 02

В стремлении искать новые возможности для

В настоящее время

03 04

В структуре мирового фармацевтического рынка

по терапевтическим направлениям наибольшая

доля приходится на

03 04

В структуре мирового фармацевтического рынка

по терапевтическим направлениям наибольшая

доля приходится на

ТЕНДЕНЦИИ РЫНКА

РОССИЙСКИЙ ФАРМАЦЕВТИЧЕСКИЙ РЫНОК

Российский рынок фармацевтических препаратов составляет 1,3 трлн. руб.

ТЕНДЕНЦИИ РЫНКА

РОССИЙСКИЙ ФАРМАЦЕВТИЧЕСКИЙ РЫНОК

Российский рынок фармацевтических препаратов составляет 1,3 трлн. руб.

5

8%

5

8%

ТЕНДЕНЦИИ РЫНКА

СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ

70% рынка формируют аптечные продажи (коммерческий сегмент). Доля

"

70%

ТЕНДЕНЦИИ РЫНКА

СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ

70% рынка формируют аптечные продажи (коммерческий сегмент). Доля

"

70%

ТЕНДЕНЦИИ РЫНКА

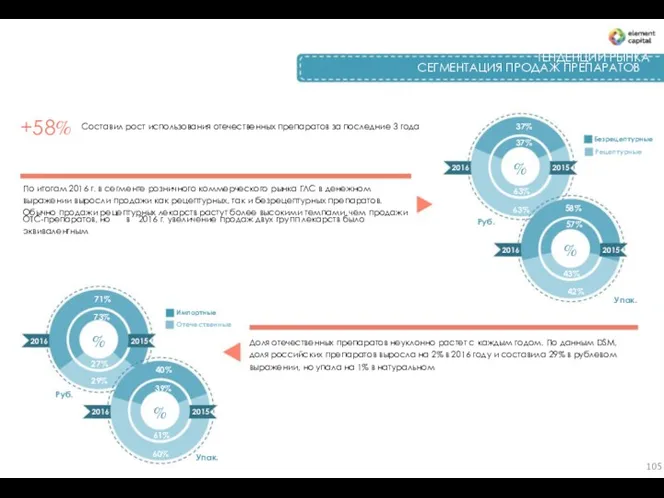

СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ

+58%

Составил рост использования отечественных препаратов за последние 3

ТЕНДЕНЦИИ РЫНКА

СЕГМЕНТАЦИЯ ПРОДАЖ ПРЕПАРАТОВ

+58%

Составил рост использования отечественных препаратов за последние 3

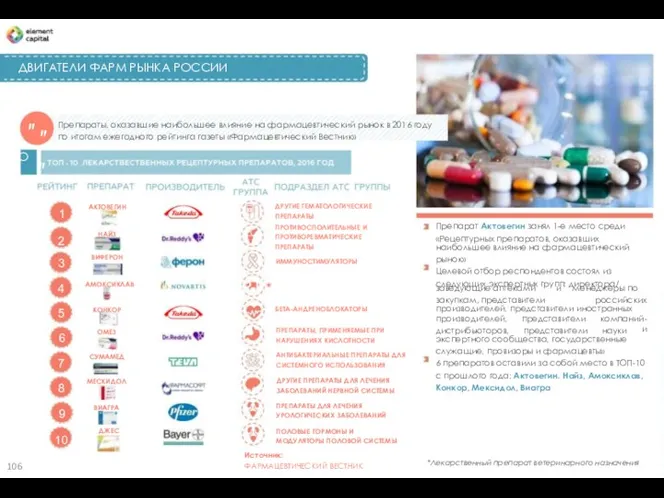

ДВИГАТЕЛИ ФАРМ РЫНКА РОССИИ

"

О

Препараты, оказавшие наибольшее влияние на фармацевтический рынок в

ДВИГАТЕЛИ ФАРМ РЫНКА РОССИИ

"

О

Препараты, оказавшие наибольшее влияние на фармацевтический рынок в

%

%

ТЕНДЕНЦИИ РЫНКА

СТРУКТУГЛС АПТЕЧНЫХ ПРОДАЖ ГЛС

2500

Человек в среднем

ходит в одну аптеку

1463

млн. руб.

ТЕНДЕНЦИИ РЫНКА

СТРУКТУГЛС АПТЕЧНЫХ ПРОДАЖ ГЛС

2500

Человек в среднем

ходит в одну аптеку

1463

млн. руб.

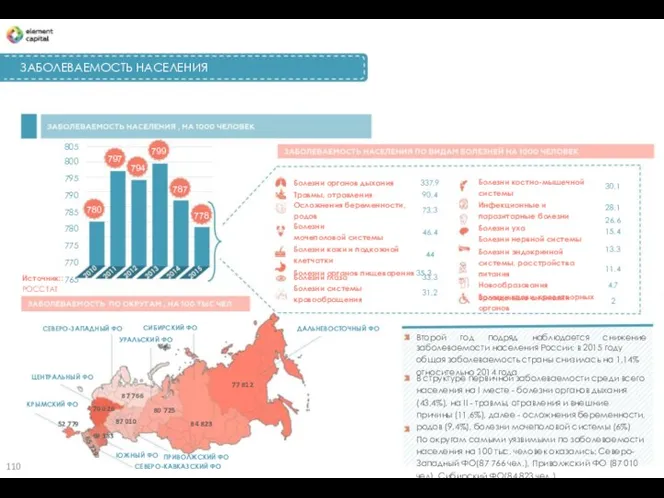

ЗАБОЛЕВАЕМОСТЬ НАСЕЛЕНИЯ

805

799

797

800

795

790

785

780

775

770

765

794

Болезни органов дыхания

Травмы, отравления

337,9

90,4

Болезни костно-мышечной

системы

Инфекционные и

паразитарные болезни

Болезни уха

Болезни нервной системы

Болезни

ЗАБОЛЕВАЕМОСТЬ НАСЕЛЕНИЯ

805

799

797

800

795

790

785

780

775

770

765

794

Болезни органов дыхания

Травмы, отравления

337,9

90,4

Болезни костно-мышечной

системы

Инфекционные и

паразитарные болезни

Болезни уха

Болезни нервной системы

Болезни

43

%

43

%

ТЕНДЕНЦИИ РЫНКА

ИМПОРТ ГЛС В РОССИИ

За прошедший 2016 г. в нашу страну

ТЕНДЕНЦИИ РЫНКА

ИМПОРТ ГЛС В РОССИИ

За прошедший 2016 г. в нашу страну

ЭКСПОРТ ГЛС В РОССИИ

Российский экспорт демонстрирует стабильную динамику на протяжении

последних нескольких

ЭКСПОРТ ГЛС В РОССИИ

Российский экспорт демонстрирует стабильную динамику на протяжении

последних нескольких

ТЕНДЕНЦИИ РЫНКА

РЫНОК АФИ (СУБСТАНЦИЙ)

лекарственных

включенных в список жизненно

важных, произведены из

отечественных фармсубстанций

(241 из

ТЕНДЕНЦИИ РЫНКА

РЫНОК АФИ (СУБСТАНЦИЙ)

лекарственных

включенных в список жизненно

важных, произведены из

отечественных фармсубстанций

(241 из

ТЕНДЕНЦИИ РЫНКА

РЫНОК АФИ (СУБСТАНЦИЙ)

В 2016 г. в нашу страну было ввезено

ТЕНДЕНЦИИ РЫНКА

РЫНОК АФИ (СУБСТАНЦИЙ)

В 2016 г. в нашу страну было ввезено

ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ

01 04

Вызванные в том числе ростом численности населения

Структура

ТЕНДЕНЦИИ ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ

01 04

Вызванные в том числе ростом численности населения

Структура

ДИНАМИКА ЦЕН НА ГЛС

По итогам 2016 года розничные цены амбулаторного сегмента

ДИНАМИКА ЦЕН НА ГЛС

По итогам 2016 года розничные цены амбулаторного сегмента

29%

СРЕДНЯЯ РОЗНИЧНАЯ НАЦЕНКА НА ГЛС В

РОССИИ ЗА 2016 ГОД

29%

СРЕДНЯЯ РОЗНИЧНАЯ НАЦЕНКА НА ГЛС В

РОССИИ ЗА 2016 ГОД

ТЕНДЕНЦИИ РЫНКА

ОСНОВНЫЕ ИГРОКИ РОССИЙСКОГО ФАРМ РЫНКА

976

-

Совокупная доля ТОП-10 производителей в

2015 году

ТЕНДЕНЦИИ РЫНКА

ОСНОВНЫЕ ИГРОКИ РОССИЙСКОГО ФАРМ РЫНКА

976

-

Совокупная доля ТОП-10 производителей в

2015 году

-

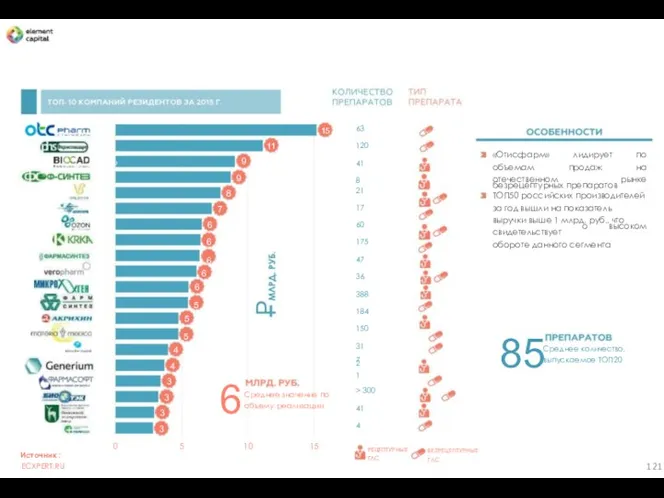

63

120

41

8

15

11

OT

D

«Отисфарм»

объемам

отечественном

лидирует

продаж

по

на

рынке

9

9

безрецептурных препаратов

21

17

60

175

47

36

388

184

150

31

2

8

ТОП50 российских производителей

за год вышли на показатель

выручки выше 1 млрд.

-

63

120

41

8

15

11

OT

D

«Отисфарм»

объемам

отечественном

лидирует

продаж

по

на

рынке

9

9

безрецептурных препаратов

21

17

60

175

47

36

388

184

150

31

2

8

ТОП50 российских производителей

за год вышли на показатель

выручки выше 1 млрд.

КОМПАНИЯ «BIOCAD»

ГОД ОСНОВАНИЯ 2001

1300

Препараты предназначенные для

лечения самых сложных

заболеваний, таких как рак,

КОМПАНИЯ «BIOCAD»

ГОД ОСНОВАНИЯ 2001

1300

Препараты предназначенные для

лечения самых сложных

заболеваний, таких как рак,

КОМПАНИЯ «МИКРОГЕН»

2002

ГОД ОСНОВАНИЯ

9

6200

НПО «Микроген» входит в тройку лидеров

российских фармацевтических компаний и

41%

КОМПАНИЯ «МИКРОГЕН»

2002

ГОД ОСНОВАНИЯ

9

6200

НПО «Микроген» входит в тройку лидеров

российских фармацевтических компаний и

41%

КОМПАНИЯ «ВАЛЕНТА»

1997

ГОД ОСНОВАНИЯ

1300

занимается

производством и выводом на рынок

рецептурных

препаратов

терапевтических направлений:

разработкой,

Занимает

фармацевтических компаний

более 50 миллионов

лекарственных

КОМПАНИЯ «ВАЛЕНТА»

1997

ГОД ОСНОВАНИЯ

1300

занимается

производством и выводом на рынок

рецептурных

препаратов

терапевтических направлений:

разработкой,

Занимает

фармацевтических компаний

более 50 миллионов

лекарственных

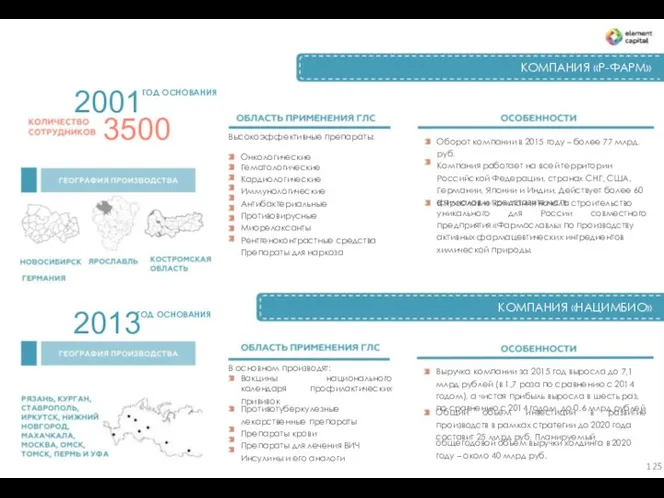

КОМПАНИЯ «Р-ФАРМ»

2001ГОД ОСНОВАНИЯ

3500

Высокоэффективные препараты:

Оборот компании в 2015 году – более 77

КОМПАНИЯ «Р-ФАРМ»

2001ГОД ОСНОВАНИЯ

3500

Высокоэффективные препараты:

Оборот компании в 2015 году – более 77

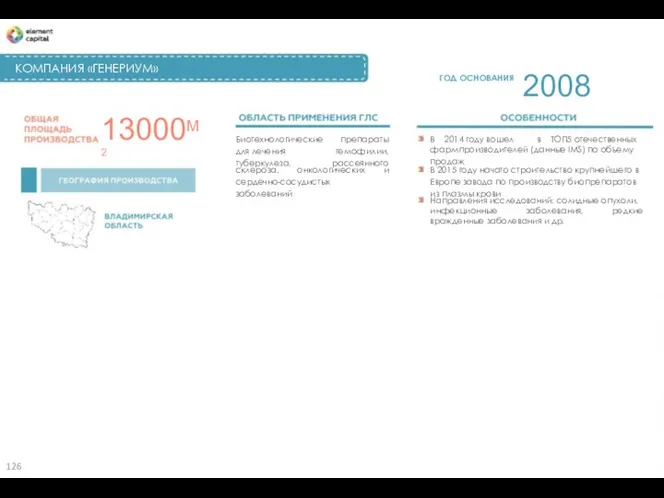

КОМПАНИЯ «ГЕНЕРИУМ»

2008

ГОД ОСНОВАНИЯ

13000M2

Биотехнологические

для лечения

туберкулеза,

препараты

гемофилии,

рассеянного

В

2014 году вошел

в

ТОП5 отечественных

фармпроизводителей (данные IMS) по объему

продаж

склероза,

сердечно-сосудистых

заболеваний

онкологических

и

В

КОМПАНИЯ «ГЕНЕРИУМ»

2008

ГОД ОСНОВАНИЯ

13000M2

Биотехнологические

для лечения

туберкулеза,

препараты

гемофилии,

рассеянного

В

2014 году вошел

в

ТОП5 отечественных

фармпроизводителей (данные IMS) по объему

продаж

склероза,

сердечно-сосудистых

заболеваний

онкологических

и

В

ОСНОВНЫЕ КОНКУРЕНТЫ

ПРЕДСТАВЛЕНЫ МОЛОДЫМИ

КОМПАНИЯМИ

ОСНОВНЫЕ КОНКУРЕНТЫ

ПРЕДСТАВЛЕНЫ МОЛОДЫМИ

КОМПАНИЯМИ

ВЕНЧУРНЫЕ ИНВЕСТИЦИИ В МИРЕ

Наряду с информационными технологиями фармацевтическая отрасль является одним

ВЕНЧУРНЫЕ ИНВЕСТИЦИИ В МИРЕ

Наряду с информационными технологиями фармацевтическая отрасль является одним

В 2015 г

РЫНОК ВЕНЧУРНОГО КАПИТАЛА

ДОСТИГ СВОЕГО ПИКА

В 2015 г

РЫНОК ВЕНЧУРНОГО КАПИТАЛА

ДОСТИГ СВОЕГО ПИКА

ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ В РФ

В стоимостном выражении за 10 лет объем рынка

ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ В РФ

В стоимостном выражении за 10 лет объем рынка

СТРУКТУРА ВЕНЧУРНЫХ ИНВЕСТИЙ В РФ

+305%

2016

Отрасль

2014

2015

1П2016

Отрасль

2014

2015

1П2016

Составил рост инвестиций

в

медицинскую отрасль в первые

шесть месяцев

СТРУКТУРА ВЕНЧУРНЫХ ИНВЕСТИЙ В РФ

+305%

2016

Отрасль

2014

2015

1П2016

Отрасль

2014

2015

1П2016

Составил рост инвестиций

в

медицинскую отрасль в первые

шесть месяцев

ТЕНДЕНЦИИ РЫНКА

IPO В МИРЕ

IPO

30

24,8

25

20

15

10

5

17,3

17

Несмотря на то что 2016 год был в

ТЕНДЕНЦИИ РЫНКА

IPO В МИРЕ

IPO

30

24,8

25

20

15

10

5

17,3

17

Несмотря на то что 2016 год был в

Мировой рынок IPO в фармацевтической отрасли достиг своего рекордного значения в

Мировой рынок IPO в фармацевтической отрасли достиг своего рекордного значения в

Как и на рынке венчурного капитала, механизмом IPO часто пользуются компании,

Как и на рынке венчурного капитала, механизмом IPO часто пользуются компании,

IPO

- 20 16

ВСЕГО ПРИВЛЕЧЕНО

КОЛИЧЕСТВО IPO В

КОЛИЧЕСТВО IPO В

КОЛИЧЕСТВО IPO В

В СРЕДНЕМ

ПРИВЛЕЧЕНО

IPO

- 20 16

ВСЕГО ПРИВЛЕЧЕНО

КОЛИЧЕСТВО IPO В

КОЛИЧЕСТВО IPO В

КОЛИЧЕСТВО IPO В

В СРЕДНЕМ

ПРИВЛЕЧЕНО

ТЕНДЕНЦИИ РЫНКА

РЫНОК M&A В МИРЕ

Слияния и поглощения в 2016 году проводились

ТЕНДЕНЦИИ РЫНКА

РЫНОК M&A В МИРЕ

Слияния и поглощения в 2016 году проводились

Высокая активность фармацевтических и биотехнологических компаний в сфере слияний и поглощений

Высокая активность фармацевтических и биотехнологических компаний в сфере слияний и поглощений

EBITDAх14

Средний мультипликатор по фармацевтическим компании за 2016 год в сделках по

EBITDAх14

Средний мультипликатор по фармацевтическим компании за 2016 год в сделках по

10

МЕСТО ЗАНИМАЕТ

РФ В РЕЙТИНГЕ «ТОП

СТРАН

УЧАСТВУЮЩИХ В

M&A СДЕЛКАХ ЗА

2016Г»

10

МЕСТО ЗАНИМАЕТ

РФ В РЕЙТИНГЕ «ТОП

СТРАН

УЧАСТВУЮЩИХ В

M&A СДЕЛКАХ ЗА

2016Г»

ТЕНДЕНЦИИ РЫНКА

M&A В РОССИИ

Составил рост объема сделок по покупке иностранными

компаниями российских

ТЕНДЕНЦИИ РЫНКА

M&A В РОССИИ

Составил рост объема сделок по покупке иностранными

компаниями российских

72

%

СОСТАВИЛ РОСТ ОБЪЕМА СДЕЛОК ПО

ПОКУПКЕ ИНОСТРАННЫМИ КОМПАНИЯМИ

РОССИЙСКИХ В 2016Г.

72

%

СОСТАВИЛ РОСТ ОБЪЕМА СДЕЛОК ПО

ПОКУПКЕ ИНОСТРАННЫМИ КОМПАНИЯМИ

РОССИЙСКИХ В 2016Г.

Рост интереса к фармацевтическим компаниям в России увеличивается с каждым

годом, поскольку

Рост интереса к фармацевтическим компаниям в России увеличивается с каждым

годом, поскольку

13.12.2016

ПАО «Фармстандарт» объявило о завершении процедуры принудительного выкупа

в результате которого компания

13.12.2016

ПАО «Фармстандарт» объявило о завершении процедуры принудительного выкупа

в результате которого компания

КОМАНДА ПРОЕКТА, СТРУКТУРА СОБСТВЕННОСТИ

144

КОМАНДА ПРОЕКТА, СТРУКТУРА СОБСТВЕННОСТИ

144

115

30

1986

1988 1990

1992 1994 1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Н/В

Зам. директора по инновационной

деятельности, заведующий отделом

молекулярной биотехнологии

ОАО «Фармакон»

115

30

1986

1988 1990

1992 1994 1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Н/В

Зам. директора по инновационной

деятельности, заведующий отделом

молекулярной биотехнологии

ОАО «Фармакон»

КОМАНДА ПРОЕКТА

АГАДЖАНЯН

ЕРАНУИ ФЕЛИКСОВНА

БРАВЕРМАН АННА

ВЛАДИМИРОВНА

-

-

2013г.- н/вр., директор по развитию, компания ООО «Гротекс»

2011г.

-

н/вр.,

КОМАНДА ПРОЕКТА

АГАДЖАНЯН

ЕРАНУИ ФЕЛИКСОВНА

БРАВЕРМАН АННА

ВЛАДИМИРОВНА

-

-

2013г.- н/вр., директор по развитию, компания ООО «Гротекс»

2011г.

-

н/вр.,

КОМАНДА ПРОЕКТА

ДУХОВЛИНОВ ИЛЬЯ

ВЛАДИМИРОВИЧ

100

СУВОРОВ АЛЕКСАНДР

НИКОЛАЕВИЧ

2001г. – н/вр.: ФГУП ГосНИИ ОЧБ ФМБА России:

КОМАНДА ПРОЕКТА

ДУХОВЛИНОВ ИЛЬЯ

ВЛАДИМИРОВИЧ

100

СУВОРОВ АЛЕКСАНДР

НИКОЛАЕВИЧ

2001г. – н/вр.: ФГУП ГосНИИ ОЧБ ФМБА России:

ТЕНДЕНЦИИ РЫНКА

ИСТОРИЯ РАЗВИТИЯ

100

-

>

50 %

+

П.Д.Шабанов

2000

2002

2000

генеральным

«Фармакон», СПб, одного из крупнейших

производителей

субстанций

органического синтеза в РФ.

ТЕНДЕНЦИИ РЫНКА

ИСТОРИЯ РАЗВИТИЯ

100

-

>

50 %

+

П.Д.Шабанов

2000

2002

2000

генеральным

«Фармакон», СПб, одного из крупнейших

производителей

субстанций

органического синтеза в РФ.

2013

2016

+

Д.С.Гордин

С 2013г. деятельность ведется в коллаборации

с современным заводом по производству

асептических

«Гротекс» в

2013

2016

+

Д.С.Гордин

С 2013г. деятельность ведется в коллаборации

с современным заводом по производству

асептических

«Гротекс» в

ТЕНДЕНЦИИ РЫНКА

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

01 02 03

Руководитель производства ГЛС

Генеральный директор

Помощник генерального директора

Главный бухгалтер

Бухгалтер

Руководитель

фармацевтических

ТЕНДЕНЦИИ РЫНКА

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

01 02 03

Руководитель производства ГЛС

Генеральный директор

Помощник генерального директора

Главный бухгалтер

Бухгалтер

Руководитель

фармацевтических

04 05

R&D

Руководитель R&D центра

Технические специалисты

водоподготовки

Технические специалисты

воздухоподготовки

Зам. руководителя R&D центра

Руководитель

научных

сотрудников

Марбиофарм

Лаборатория моноклональных антител

Главный

04 05

R&D

Руководитель R&D центра

Технические специалисты

водоподготовки

Технические специалисты

воздухоподготовки

Зам. руководителя R&D центра

Руководитель

научных

сотрудников

Марбиофарм

Лаборатория моноклональных антител

Главный

РЕКЛАМНАЯ СТРАТЕГИЯ

"

Фактор рекламы очень важен при принятии решения о покупке, что

РЕКЛАМНАЯ СТРАТЕГИЯ

"

Фактор рекламы очень важен при принятии решения о покупке, что

ВЫБОРА

Только пятая часть россиян обращаются к врачу в случае

болезни. Остальные предпочитают

ВЫБОРА

Только пятая часть россиян обращаются к врачу в случае

болезни. Остальные предпочитают

МЕТОДЫ ЗАВОЕВАНИЯ И УДЕРЖАНИЯ КЛИЕНТОВ

Умение завоевать и удержать клиентов

становится

все

более

популярным

Понять и решить

МЕТОДЫ ЗАВОЕВАНИЯ И УДЕРЖАНИЯ КЛИЕНТОВ

Умение завоевать и удержать клиентов

становится

все

более

популярным

Понять и решить

20%

только

НАСЕЛЕНИЯ РОССИЯН

ОБРАЩАЮТСЯ К ВРАЧУ В

СЛУЧАЕ БОЛЕЗНИ

20%

только

НАСЕЛЕНИЯ РОССИЯН

ОБРАЩАЮТСЯ К ВРАЧУ В

СЛУЧАЕ БОЛЕЗНИ

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ*

МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

ИММУНОСТИМУЛЯТОРЫ

-

56 0 0 0

150 0

N3

50

50 0

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ*

МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

ИММУНОСТИМУЛЯТОРЫ

-

56 0 0 0

150 0

N3

50

50 0

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

ОБЩЕТОНИЗИРУЮЩИЕ ПРЕПАРАТЫ

АНАЛЬГЕТИКИ

N20

140

2 50 0

ПСИХОβ1ЛЕПТИКИ

N20

60 0

- 30 0

50

10

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

ОБЩЕТОНИЗИРУЮЩИЕ ПРЕПАРАТЫ

АНАЛЬГЕТИКИ

N20

140

2 50 0

ПСИХОβ1ЛЕПТИКИ

N20

60 0

- 30 0

50

10

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

БАДЫ, ВЛИЯЮЩИЕ НА ПРОЦЕСС ДЕТОКСИКАЦИИ

ПЛАЗМОЗАМЕЩАЮЩИЕ И ПЕРФУЗИОННЫЕ

СТРУКТУРА ЦЕН. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

БАДЫ, ВЛИЯЮЩИЕ НА ПРОЦЕСС ДЕТОКСИКАЦИИ

ПЛАЗМОЗАМЕЩАЮЩИЕ И ПЕРФУЗИОННЫЕ

. .

>70

. .

>70

ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ

Объем продаж, упаковок

Форма

выпуска

Препарат

2018

2019

2020

2021

2022

2023

2024

2025

2026

ПРЕПАРТЫ ДЛЯ БОРЬБЫ С ОНКОЛОГИЕЙ

Флакон

0

0

0

0

0

0

0

0

0

0

1

ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ

Объем продаж, упаковок

Форма

выпуска

Препарат

2018

2019

2020

2021

2022

2023

2024

2025

2026

ПРЕПАРТЫ ДЛЯ БОРЬБЫ С ОНКОЛОГИЕЙ

Флакон

0

0

0

0

0

0

0

0

0

0

1

ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ

Объем продаж, упаковок

Форма

выпуска

Препарат

2018

2019

2020

2021

2022

2023

2024

2025

2026

ПРОТИВОМИКРОБНЫЕ ГЛС

Флакон

Флакон

0

0

37 500

233 333

554 167

1

ПРОГРАММА ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ

Объем продаж, упаковок

Форма

выпуска

Препарат

2018

2019

2020

2021

2022

2023

2024

2025

2026

ПРОТИВОМИКРОБНЫЕ ГЛС

Флакон

Флакон

0

0

37 500

233 333

554 167

1

ИНВЕСТИЦИОННАЯ ПОТРЕБНОСТЬ, УСЛОВИЯ СДЕЛКИ

0,28

-0,81

-4,6

+

-

Операционная деятельность

Покупка Марбиофарм

5,1

Приобретение

оборудования и пр. активов

Затраты на препараты:

выкуп,

ИНВЕСТИЦИОННАЯ ПОТРЕБНОСТЬ, УСЛОВИЯ СДЕЛКИ

0,28

-0,81

-4,6

+

-

Операционная деятельность

Покупка Марбиофарм

5,1

Приобретение

оборудования и пр. активов

Затраты на препараты:

выкуп,

ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

Формирование пакета

документов для сделки

Согласование документов

Проведение сделки, внесение

изменений в юр.

ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

Формирование пакета

документов для сделки

Согласование документов

Проведение сделки, внесение

изменений в юр.

ТЕНДЕНЦИИ РЫНКА

ПОКУПКА МАРБИОФАРМ

1,3

~

.

.

164

ТЕНДЕНЦИИ РЫНКА

ПОКУПКА МАРБИОФАРМ

1,3

~

.

.

164

ТЕНДЕНЦИИ РЫНКА

ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ

01

-

ПРОИЗВОДСТВО ФАРМАЦЕВТИЧЕСКИХ

СУБСТАНЦИЙ МЕТОДАМИ

БИОТЕХНОЛОГИЧЕСКОГО СИНТЕЗА

30,8

30,8

Участок приготовления питательных сред

Банк продуцентов

Участок культивирования

ТЕНДЕНЦИИ РЫНКА

ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ

01

-

ПРОИЗВОДСТВО ФАРМАЦЕВТИЧЕСКИХ

СУБСТАНЦИЙ МЕТОДАМИ

БИОТЕХНОЛОГИЧЕСКОГО СИНТЕЗА

30,8

30,8

Участок приготовления питательных сред

Банк продуцентов

Участок культивирования

ПРОДУКЦИЯ ПО УЧАСТКАМ

β1

α2

IGF-

166

ПРОДУКЦИЯ ПО УЧАСТКАМ

β1

α2

IGF-

166

ТЕНДЕНЦИИ РЫНКА

ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ

02

2-

ПРОИЗВОДСТВО ГЛС

Линия асептического розлива во флаконы 2-20

мл (1 линия)

ТЕНДЕНЦИИ РЫНКА

ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ

02

2-

ПРОИЗВОДСТВО ГЛС

Линия асептического розлива во флаконы 2-20

мл (1 линия)

ТЕНДЕНЦИИ РЫНКА

ПРОДУКЦИЯ ПО УЧАСТКАМ

1

1

2

1

1

1

1

2-

20 -

α2

β1

IGF-

-30 0