- Dizajn opskrbnog lanca i logistike. Troškovi usluživanja

Содержание

- 2. U ovom poglavlju ćete naučiti: Koji su stvarni troškovi poslovanja Što su troškovi usluživanja klijenta, gdje

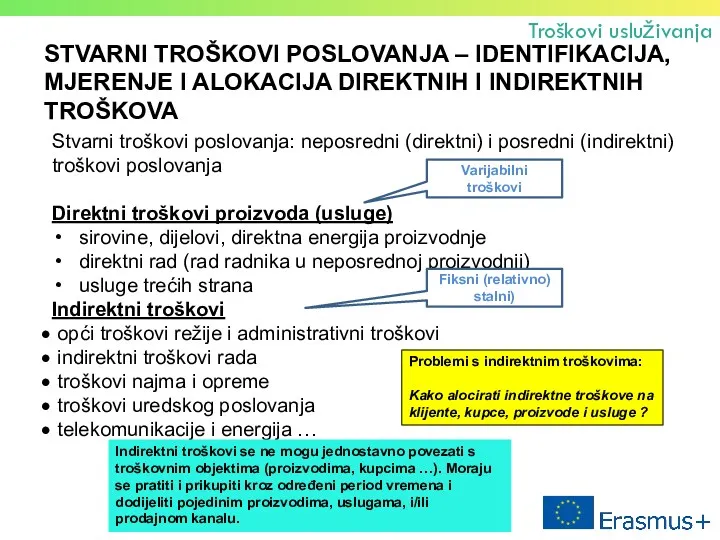

- 3. STVARNI TROŠKOVI POSLOVANJA – IDENTIFIKACIJA, MJERENJE I ALOKACIJA DIREKTNIH I INDIREKTNIH TROŠKOVA Stvarni troškovi poslovanja: neposredni

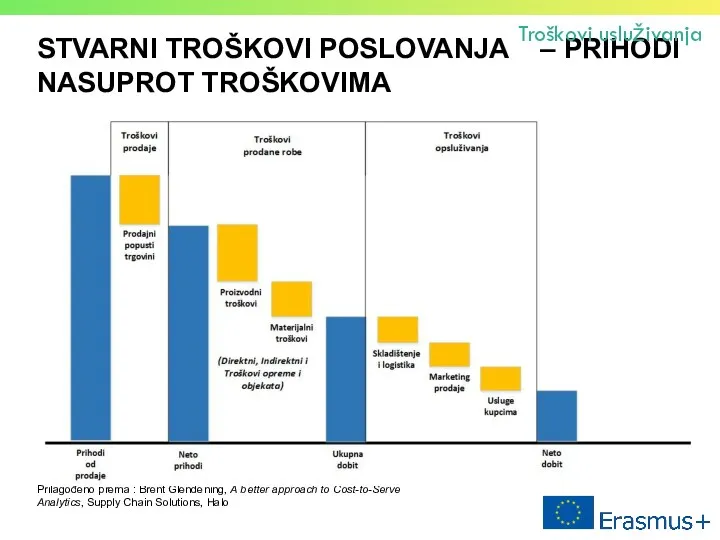

- 4. STVARNI TROŠKOVI POSLOVANJA – PRIHODI NASUPROT TROŠKOVIMA Troškovi usluživanja Prilagođeno prema : Brent Glendening, A better

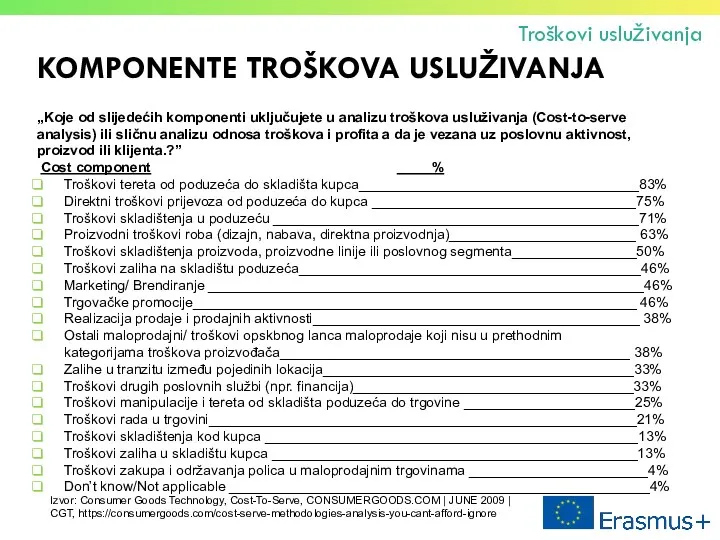

- 5. KOMPONENTE TROŠKOVA USLUŽIVANJA „Koje od slijedećih komponenti uključujete u analizu troškova usluživanja (Cost-to-serve analysis) ili sličnu

- 6. Kategorije i komponente troškova usluživanja kupaca Troškovi usluživanja PROBLEM: Kako mjeriti troškove usluživanja Source: Adapted acc.

- 7. INTENZITET TROŠKOVA UKLJUČENIH U TROŠAK USLUŽIVANJA U proizvodnji i prodaji brzo pokretnih potrošačkih dobara troškovi usluživanja

- 8. MODELIRANJE TROŠKOVA USLUŽIVANJA Ne postoji opće prihvaćeni model za izračun troškova usluživanja Troškovi usluživanja mogu se

- 9. ŠTO ČINI TROŠKOVE USLUŽIVANJA – POKRETAČI TROŠKOVA USLUŽIVANJA POKRETAČI TROŠKOVA USLUŽIVANJA Proizvod i njegove karakteristike –

- 10. ODNOSI MEĐU POKRETAČIMA TROŠKOVA USLUŽIVANJA Troškovi usluživanja Pristup analizi troškova usluživanja Izaberite karakteristike jednog pokretača i

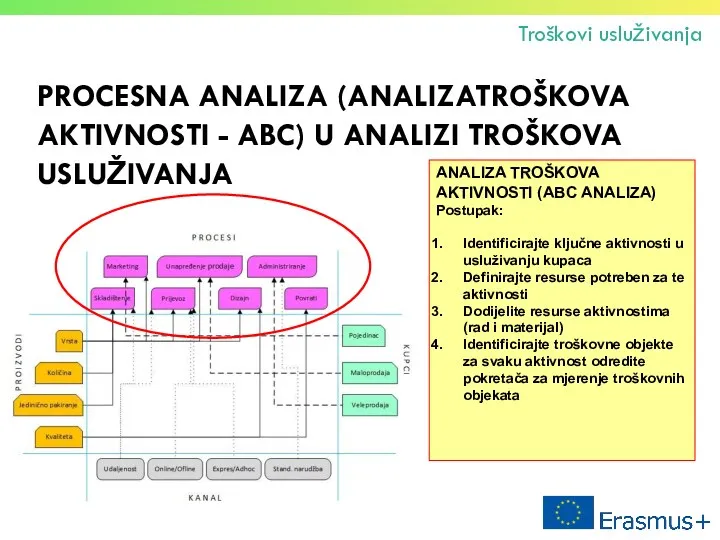

- 11. PROCESNA ANALIZA (ANALIZATROŠKOVA AKTIVNOSTI - ABC) U ANALIZI TROŠKOVA USLUŽIVANJA Troškovi usluživanja ANALIZA TROŠKOVA AKTIVNOSTI (ABC

- 12. ANALIZA TROŠKOVA USLUŽIVANJA Odgovori na pitanje: Za što od slijedećeg vaše poduzeće koristi analizu troškova usluživanja

- 13. ANALIZA TROŠKOVA USLUŽIVANJA: PRAVILO 20:80 Troškovi usluživanja Pokretači troškova usluživanja i njihova interna distribucija 20 %

- 14. ANALIZA TROŠKOVA USLUŽIVANJA – DA LI JE DOVOLJNO POZNAVATI SAMO TROŠKOVE USLUŽIVANJA ? Trošak predstavlja sadašnju

- 15. ANALIZA PROFITA OD USLUŽIVANJA PRAVILO 20:80 Pokretači profita i njihova interna distribucija: 20% of proizvoda čini

- 16. ANALIZA TROŠKOVA USLUŽIVANJA PROFITA OD USLUŽIVANJA - optimizacija) Svrha analize: Odrediti troškove po resursima koji su

- 17. SUMARNO Troškovi usluživanja Analiza troškova usluživanja koristi se za: dublje razumijevanje veću vidljivost troškova poslovanja, potporu

- 18. PITANJA Troškovi usluživanja Direktni troškovi su: Uglavnom promjenjivi Uglavnom fiksni Troškovi razdoblja Samo troškovi rada Troškovi

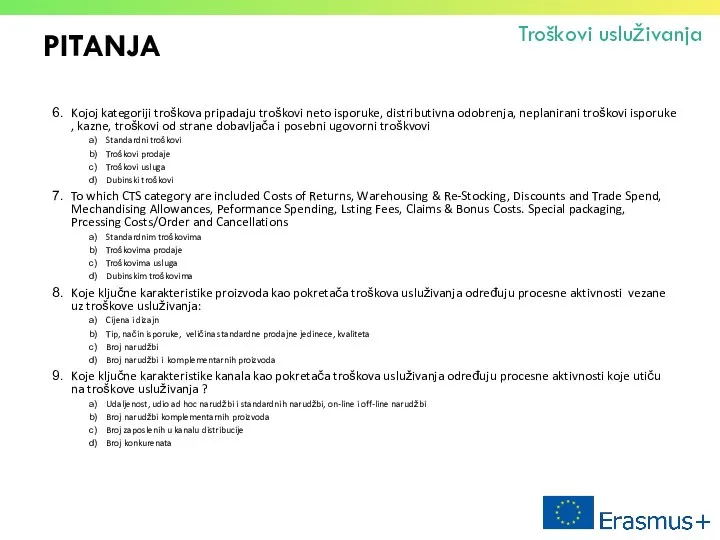

- 19. PITANJA Troškovi usluživanja Kojoj kategoriji troškova pripadaju troškovi neto isporuke, distributivna odobrenja, neplanirani troškovi isporuke ,

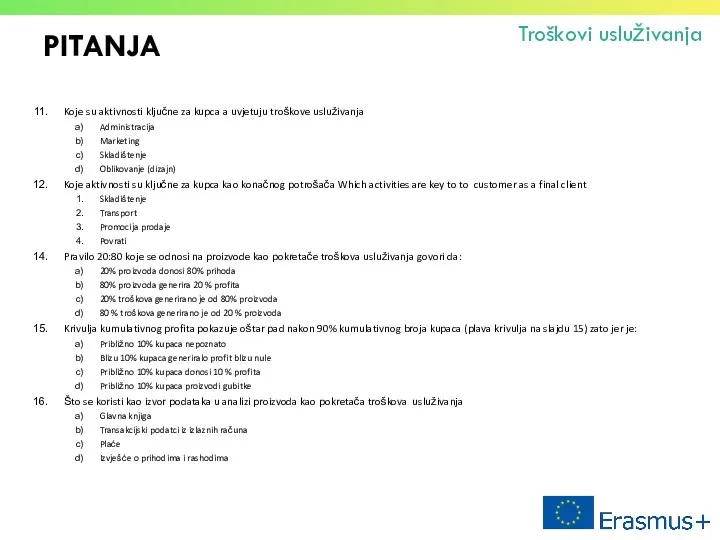

- 20. PITANJA Troškovi usluživanja Koje su aktivnosti ključne za kupca a uvjetuju troškove usluživanja Administracija Marketing Skladištenje

- 22. Скачать презентацию

U ovom poglavlju ćete naučiti:

Koji su stvarni troškovi poslovanja

Što su

U ovom poglavlju ćete naučiti:

Koji su stvarni troškovi poslovanja

Što su

STVARNI TROŠKOVI POSLOVANJA – IDENTIFIKACIJA, MJERENJE I ALOKACIJA DIREKTNIH I INDIREKTNIH

STVARNI TROŠKOVI POSLOVANJA – IDENTIFIKACIJA, MJERENJE I ALOKACIJA DIREKTNIH I INDIREKTNIH

STVARNI TROŠKOVI POSLOVANJA – PRIHODI NASUPROT TROŠKOVIMA

Troškovi usluživanja

Prilagođeno prema :

STVARNI TROŠKOVI POSLOVANJA – PRIHODI NASUPROT TROŠKOVIMA

Troškovi usluživanja

Prilagođeno prema :

KOMPONENTE TROŠKOVA USLUŽIVANJA

„Koje od slijedećih komponenti uključujete u analizu troškova

KOMPONENTE TROŠKOVA USLUŽIVANJA

„Koje od slijedećih komponenti uključujete u analizu troškova

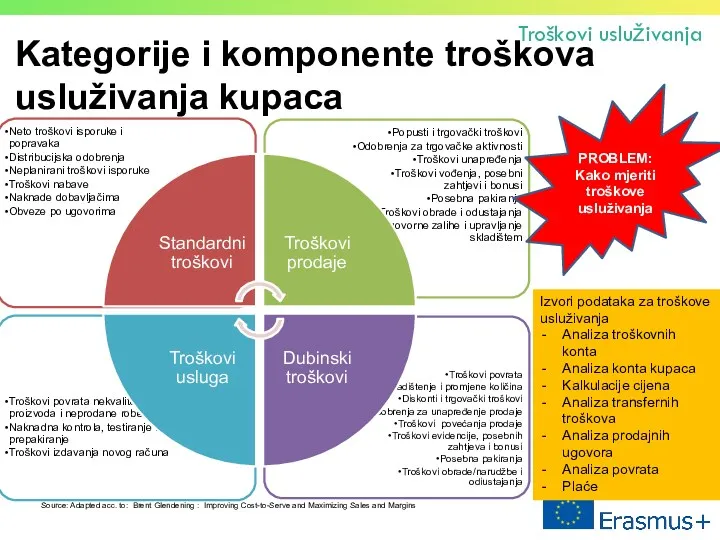

Kategorije i komponente troškova usluživanja kupaca

Troškovi usluživanja

PROBLEM:

Kako mjeriti troškove usluživanja

Source: Adapted

Kategorije i komponente troškova usluživanja kupaca

Troškovi usluživanja

PROBLEM:

Kako mjeriti troškove usluživanja

Source: Adapted

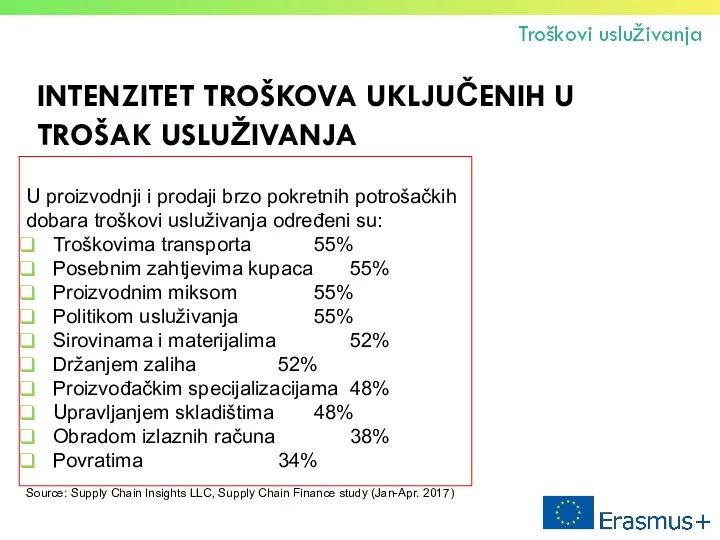

INTENZITET TROŠKOVA UKLJUČENIH U TROŠAK USLUŽIVANJA

U proizvodnji i prodaji brzo

INTENZITET TROŠKOVA UKLJUČENIH U TROŠAK USLUŽIVANJA

U proizvodnji i prodaji brzo

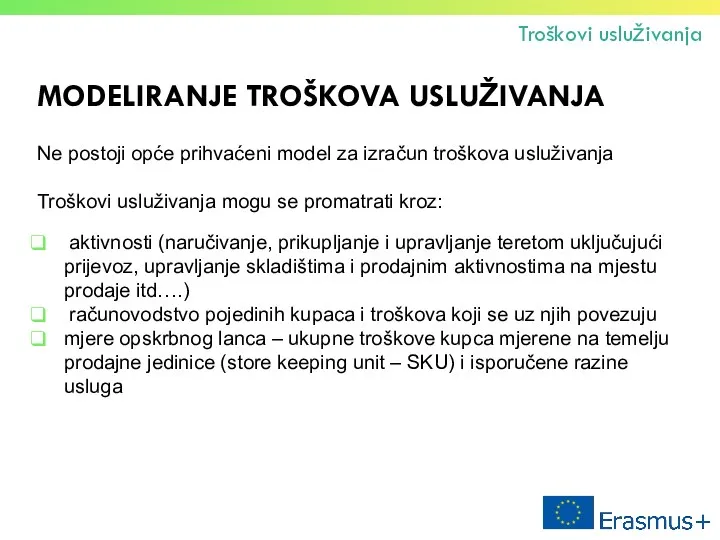

MODELIRANJE TROŠKOVA USLUŽIVANJA

Ne postoji opće prihvaćeni model za izračun troškova usluživanja

Troškovi

MODELIRANJE TROŠKOVA USLUŽIVANJA

Ne postoji opće prihvaćeni model za izračun troškova usluživanja

Troškovi

ŠTO ČINI TROŠKOVE USLUŽIVANJA – POKRETAČI TROŠKOVA USLUŽIVANJA

POKRETAČI TROŠKOVA USLUŽIVANJA

Proizvod

ŠTO ČINI TROŠKOVE USLUŽIVANJA – POKRETAČI TROŠKOVA USLUŽIVANJA

POKRETAČI TROŠKOVA USLUŽIVANJA

Proizvod

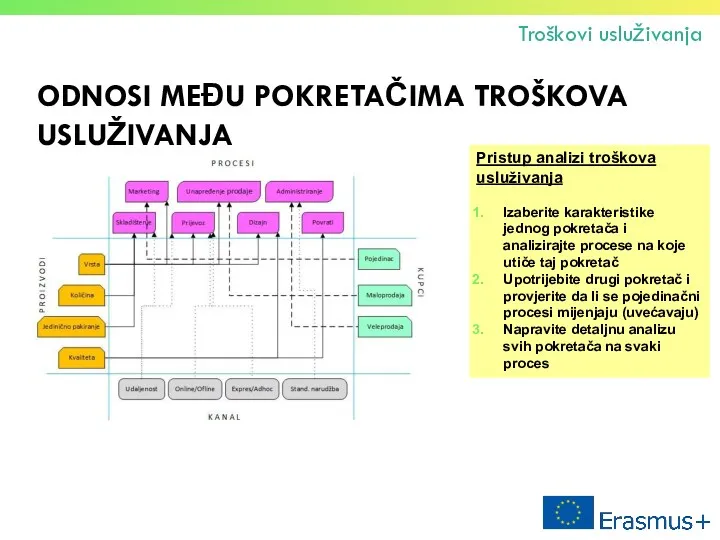

ODNOSI MEĐU POKRETAČIMA TROŠKOVA USLUŽIVANJA

Troškovi usluživanja

Pristup analizi troškova usluživanja

Izaberite karakteristike jednog

ODNOSI MEĐU POKRETAČIMA TROŠKOVA USLUŽIVANJA

Troškovi usluživanja

Pristup analizi troškova usluživanja

Izaberite karakteristike jednog

PROCESNA ANALIZA (ANALIZATROŠKOVA AKTIVNOSTI - ABC) U ANALIZI TROŠKOVA USLUŽIVANJA

Troškovi

PROCESNA ANALIZA (ANALIZATROŠKOVA AKTIVNOSTI - ABC) U ANALIZI TROŠKOVA USLUŽIVANJA

Troškovi

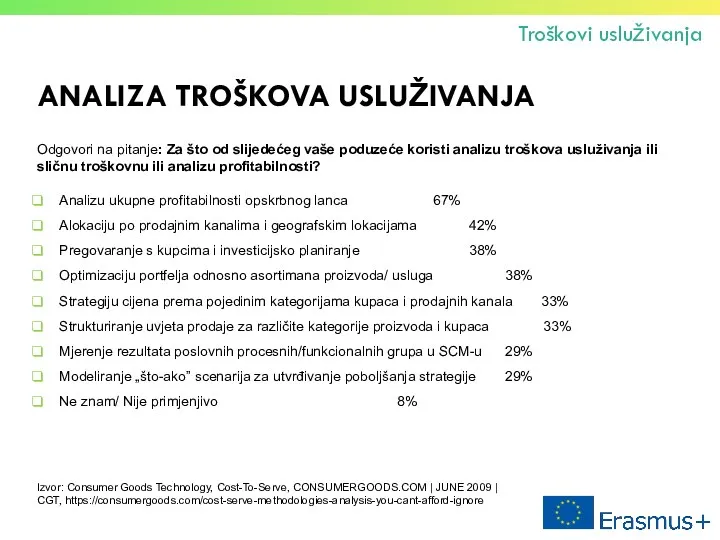

ANALIZA TROŠKOVA USLUŽIVANJA

Odgovori na pitanje: Za što od slijedećeg vaše poduzeće

ANALIZA TROŠKOVA USLUŽIVANJA

Odgovori na pitanje: Za što od slijedećeg vaše poduzeće

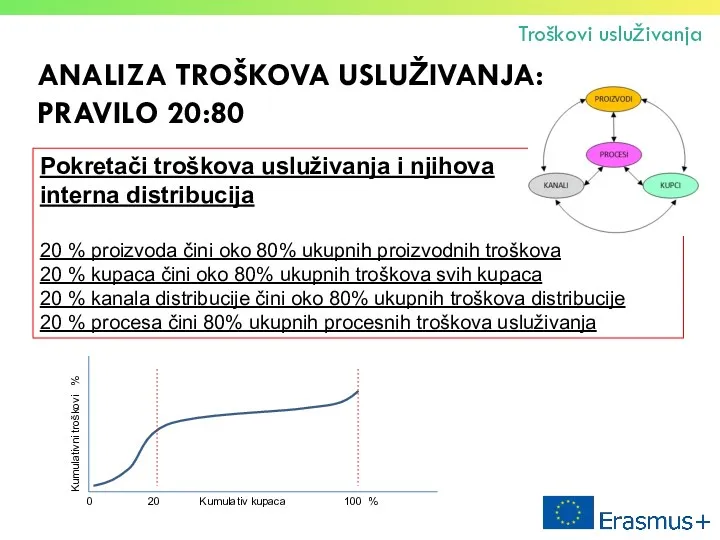

ANALIZA TROŠKOVA USLUŽIVANJA:

PRAVILO 20:80

Troškovi usluživanja

Pokretači troškova usluživanja i njihova interna distribucija

ANALIZA TROŠKOVA USLUŽIVANJA:

PRAVILO 20:80

Troškovi usluživanja

Pokretači troškova usluživanja i njihova interna distribucija

ANALIZA TROŠKOVA USLUŽIVANJA – DA LI JE DOVOLJNO POZNAVATI SAMO TROŠKOVE

ANALIZA TROŠKOVA USLUŽIVANJA – DA LI JE DOVOLJNO POZNAVATI SAMO TROŠKOVE

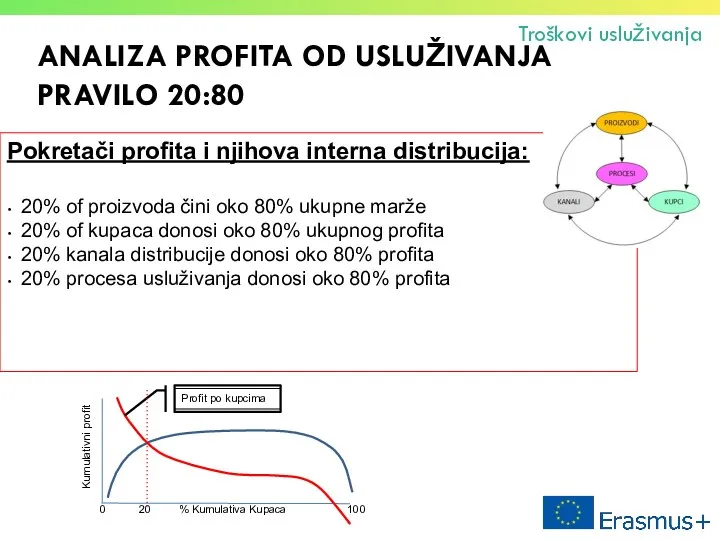

ANALIZA PROFITA OD USLUŽIVANJA

PRAVILO 20:80

Pokretači profita i njihova interna distribucija:

20% of

ANALIZA PROFITA OD USLUŽIVANJA

PRAVILO 20:80

Pokretači profita i njihova interna distribucija:

20% of

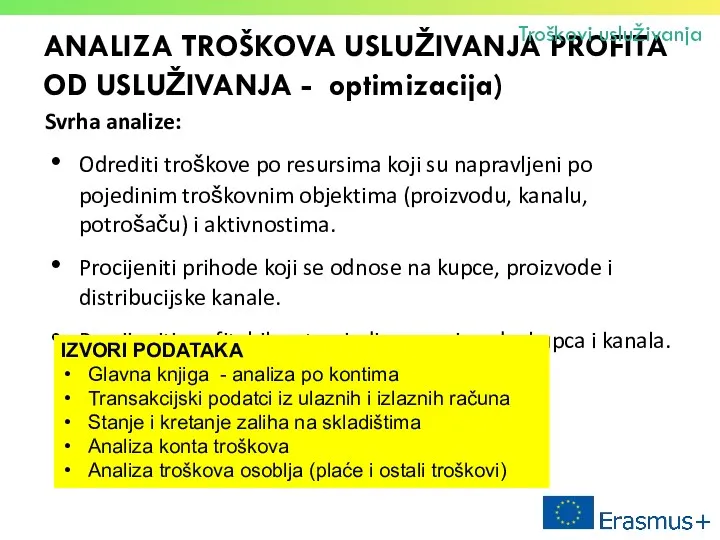

ANALIZA TROŠKOVA USLUŽIVANJA PROFITA OD USLUŽIVANJA - optimizacija)

Svrha analize:

Odrediti troškove po

ANALIZA TROŠKOVA USLUŽIVANJA PROFITA OD USLUŽIVANJA - optimizacija)

Svrha analize:

Odrediti troškove po

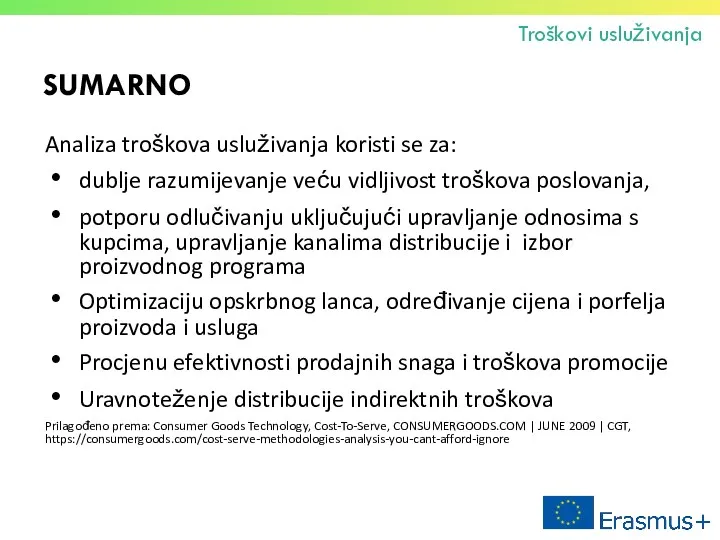

SUMARNO

Troškovi usluživanja

Analiza troškova usluživanja koristi se za:

dublje razumijevanje veću vidljivost

SUMARNO

Troškovi usluživanja

Analiza troškova usluživanja koristi se za:

dublje razumijevanje veću vidljivost

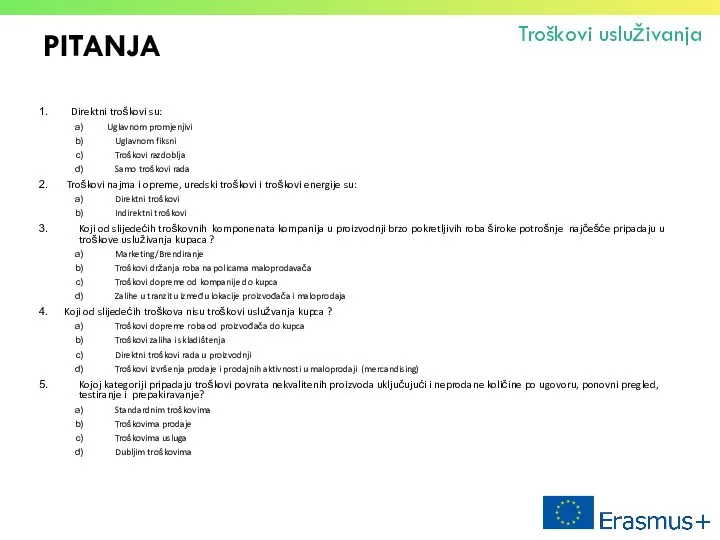

PITANJA

Troškovi usluživanja

Direktni troškovi su:

Uglavnom promjenjivi

Uglavnom fiksni

Troškovi razdoblja

Samo troškovi rada

PITANJA

Troškovi usluživanja

Direktni troškovi su:

Uglavnom promjenjivi

Uglavnom fiksni

Troškovi razdoblja

Samo troškovi rada

PITANJA

Troškovi usluživanja

Kojoj kategoriji troškova pripadaju troškovi neto isporuke, distributivna odobrenja, neplanirani

PITANJA

Troškovi usluživanja

Kojoj kategoriji troškova pripadaju troškovi neto isporuke, distributivna odobrenja, neplanirani

PITANJA

Troškovi usluživanja

Koje su aktivnosti ključne za kupca a uvjetuju troškove

PITANJA

Troškovi usluživanja

Koje su aktivnosti ključne za kupca a uvjetuju troškove

Как найти время на все

Как найти время на все Аудит человеческих ресурсов

Аудит человеческих ресурсов Раздаточный материал к ВКР: Разработка и реализация стратегии развития предприятия

Раздаточный материал к ВКР: Разработка и реализация стратегии развития предприятия Анализ рисков и критические контрольные точки. Предупреждающая система для пищевой безопасности

Анализ рисков и критические контрольные точки. Предупреждающая система для пищевой безопасности Сказки и управление изменениями

Сказки и управление изменениями Организационные основы производства на предприятии

Организационные основы производства на предприятии Жұмыскерлердің жылдық орташа санына және жылдық орташа кіріске қарай кәсіпкерлік субъектілері мынадай санаттарға жатқызылады

Жұмыскерлердің жылдық орташа санына және жылдық орташа кіріске қарай кәсіпкерлік субъектілері мынадай санаттарға жатқызылады Управление персоналом государственной службы. Основные аспеты организационного поведения

Управление персоналом государственной службы. Основные аспеты организационного поведения Введение. Классификация и характеристика основных типов предприятий общественного питания

Введение. Классификация и характеристика основных типов предприятий общественного питания Разработка ИТ-стратегии. Принцип пирамиды. Инструмент эффективных коммуникаций. (Лекция 1)

Разработка ИТ-стратегии. Принцип пирамиды. Инструмент эффективных коммуникаций. (Лекция 1) Управление персоналом в системе управления организацией

Управление персоналом в системе управления организацией Көтерме сауда қоймасындағы жүк өндеу материалдық ағынның үлгілеу барысы

Көтерме сауда қоймасындағы жүк өндеу материалдық ағынның үлгілеу барысы Инвентаризация. Что такое инвентаризация

Инвентаризация. Что такое инвентаризация Школа человеческих отношений Элтона Мэйо

Школа человеческих отношений Элтона Мэйо Принципы управления и методы управления

Принципы управления и методы управления Тайм-менеджмент для современного педагога

Тайм-менеджмент для современного педагога Методы воздействия в деловом общении. Критика, поощрения и наказания

Методы воздействия в деловом общении. Критика, поощрения и наказания Turi̇sti̇k satinalma davranişi ve temelleri̇

Turi̇sti̇k satinalma davranişi ve temelleri̇ Построение системы управления документами: организационный аспект

Построение системы управления документами: организационный аспект Основные этапы становления статистической науки

Основные этапы становления статистической науки Лекция 6. Инновационное управление человеческими ресурсами

Лекция 6. Инновационное управление человеческими ресурсами Измерение, анализ, улучшение

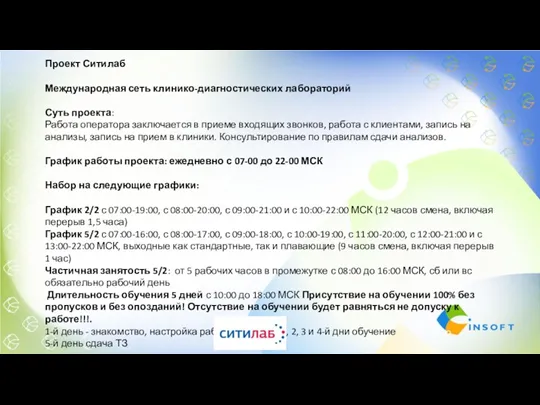

Измерение, анализ, улучшение Ситилаб. Международная сеть клинико-диагностических лабораторий

Ситилаб. Международная сеть клинико-диагностических лабораторий Аутсорсинг в туризме

Аутсорсинг в туризме Менеджмент процесса производства зерна и повышение его экономической эффективности (ООО Маслово Орловского района)

Менеджмент процесса производства зерна и повышение его экономической эффективности (ООО Маслово Орловского района) Auditing & assurance. Introduction to course

Auditing & assurance. Introduction to course Анализ внешней и внутренней среды предприятия

Анализ внешней и внутренней среды предприятия SWOT Анализ в стратегическом управлении

SWOT Анализ в стратегическом управлении