- Эффективность УР и ее составляющие

Содержание

- 2. Разработка плана реализации УР самое слабым звено в процессе управленческой деятельности в РФ - в затягивании

- 3. Власть в организации выражается в реальной возможности единолично принимать окончательные решения Распорядительство – в организации и

- 4. Схема реализации решений Стадия реализации УР состоит из следующих процедур: Разработка плана реализации решения; Управление реализацией;

- 5. Разработка Плана реализации УР Определение комплекса необходимых работ Определение необходимого объема ресурсов Определение числа исполнителей Распределение

- 6. Управление реализацией решения: Проведение инструктивно- методических мероприятий с исполнителями; Личное распорядительство в ходе выполнения решений; Оказание

- 7. Контроль выполнения решения Контроль за соблюдением основных характеристик реализации решений. Контроль за соблюдением сроков реализации Контроль

- 8. Оценка результатов реализации Периодическая оценка фактической эффективности решения. Прогнозирование окончания срока эффективного действия решения. Определение необходимости

- 9. 2. Управленческие решения и ответственность Ответственность за результаты принятого решения и его исполнения (или неисполнения) –важный

- 10. Под ответственностью будем понимать принуждение к соблюдению и исполнению определенных требований, норм и правил. Такие требования

- 11. Требования и нормы могут быть выработаны и установлены: государством (законом) –юридическая и административная ответственности; руководством определенной

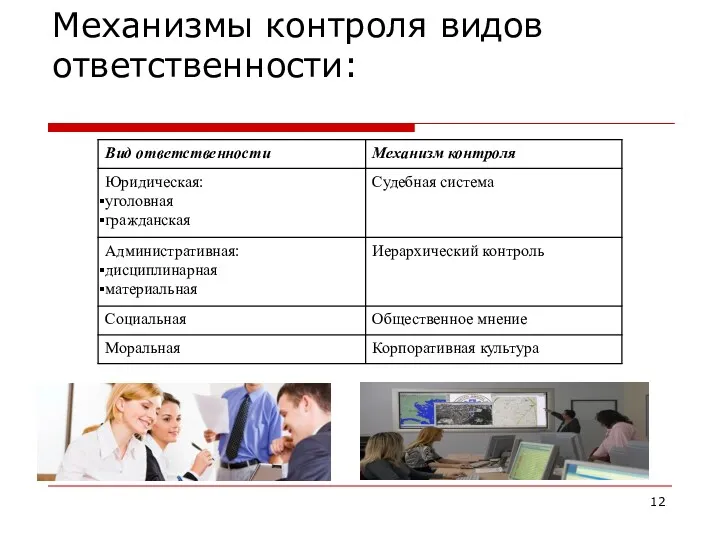

- 12. Механизмы контроля видов ответственности:

- 13. Юридическая ответственность, предусмотренная Уголовным кодексом РФ в отношении физических лиц, возникает в случае совершения преступления и

- 14. Гражданская ответственность, предусмотренная Гражданским кодексом РФ, возникает в случае неисполнения или ненадлежащего исполнения обязательств и заключается

- 15. Условиями возникновения юридической ответственности являются: совершение противоправного действия (бездействия); наличие вреда; причинно-следственная связь между противоправным действием

- 16. Административная ответственность, предусмотренный Кодексом РФ об административных правонарушениях, возникает в случае совершения физическими и юридическими лицами

- 17. Профессиональная ответственность Рамки профессиональной ответственности руководителей компании отражается в типовых должностных инструкциях или уставе компании. Она

- 18. Дисциплинарная ответственность отражается во внутренних регламентах компании (инструкциях, положениях и др.) и касается организационных аспектов деятельности

- 19. Этическая ответственность наступает в случае нарушения руководителем этических норм, представляющих систему общих ценностей и правил этики,

- 20. Политическая ответственность наступает за неправильную или ненадлежащую, относительно утвержденной государственной программы, деятельность субъекта государственной власти и

- 21. Социальная ответственность Ответственность личности заложена в природе человека. Она может быть развита за счет воспитания и

- 22. Экологическая ответственность Взгляд на развитие мирового сообщества с учетом проблем экологии сформировался к 1900 г. подписанием

- 23. В основу экологических инициатив положена «Стратегия устойчивого развития» (СУР). Разработана ООН в 1992 г. и направлена

- 24. Эффективность СУР оценивается показателями качества жизни, которые включают: продолжительность жизни человека, состояние его здоровья, отклонение состояния

- 25. 3. Оценка и виды эффективности УР Сущность процесса обоснования УР заключается в оценке альтернативных вариантов решения

- 26. Экономическое обоснование Интересы собственников (прибыль), создающих, формирующих и развивающих организацию, имеют несомненный приоритет при принятии управленческих

- 27. Практика в России Технические, организационные, социальные, психофизиологические и другие параметры, как правило, выступают лишь в качестве

- 28. Каждая альтернатива вначале проверяется на соответствие установленным ограничениям, а затем идет сравнение по заданному критерию. Экономическое

- 29. Пример проблемной ситуации: излишняя численность работников. Причинами могут быть: — сокращение спроса на продукцию и объема

- 30. Пример: Невыполнение плана цехом может быть также вызвано разными причинами: — плохим состоянием оборудования, его частыми

- 31. Классификация конкретных ситуаций

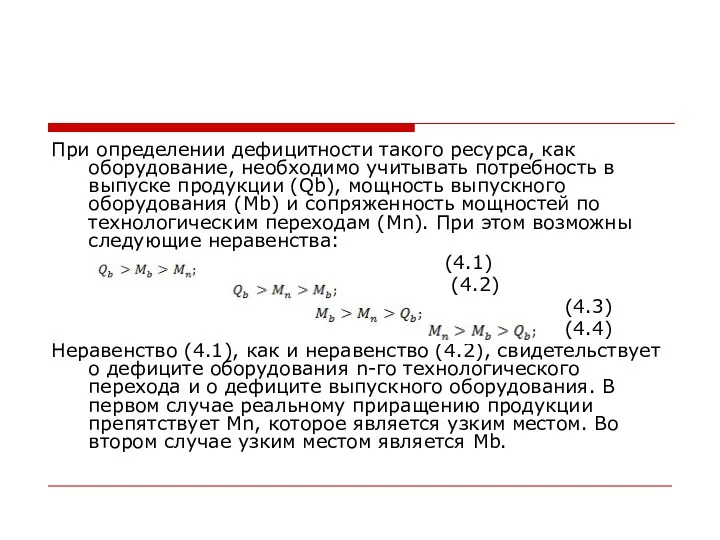

- 34. При определении дефицитности такого ресурса, как оборудование, необходимо учитывать потребность в выпуске продукции (Qb), мощность выпускного

- 35. Неравенства (4.3) и (4.4) отражают избыток производственных мощностей. Возможны также промежуточные ситуации, когда мощности выпускного оборудования

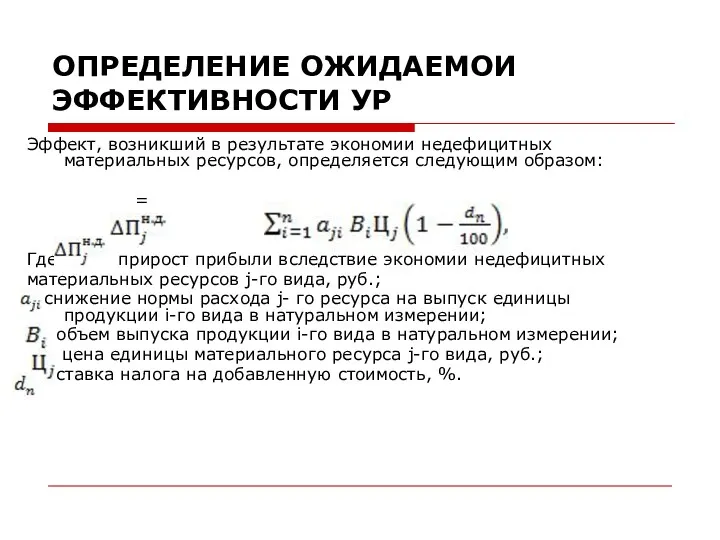

- 36. ОПРЕДЕЛЕНИЕ ОЖИДАЕМОИ ЭФФЕКТИВНОСТИ УР Эффект, возникший в результате экономии недефицитных материальных ресурсов, определяется следующим образом: =

- 37. В качестве ограничителя роста объема производства продукции (хотя бы по одной номенклатурной позиции) могут выступать другие

- 38. Прирост массы прибыли выступает критерием при принятии решений об изменении структуры выпуска. Однако в условиях дефицита

- 39. Интегральный эффект от повышения качества сырья, материалов и комплектующих равен приросту прибыли от: увеличения объема выпускаемой

- 40. Показатели оценки эффективности инвестиционных проектов и условия их применения

- 42. Важнейшим условием обеспечения достоверности расчетов экономического эффекта от реализации альтернативных вариантов УР является приведение их в

- 43. Учет фактора масштаба осуществляется следующим образом: У п=Ун*Кп , где Уп — приведенное к новым масштабам

- 44. Возможны ситуации, когда варианты решений содержат отличающиеся параметры. Например, один из вариантов решения ведет к улучшению

- 45. Условия применения объекта, учитываемые для обеспечения сопоставимости альтернативных вариантов управленческого решения, включают параметры: режим работы объекта,

- 46. Пример. Рассмотрим процедуру экономического обоснования управленческого решения о замене материалов и увеличении объема выпуска. Характеристика ситуации.

- 49. Решение. Определяем дефицитность ресурсов, используемых при изготовлении изделий А и Б. Для этого рассчитываем потребность в

- 50. Сравнение потребности в материальных ресурсах с их наличием и возможностями приобретения (Qc) показывает, что дефицитным ресурсом

- 51. Потребность в стали и пластмассе по каждому варианту: Рс1 = 14,850 х 300 + 24,880 х

- 52. Пластмасса в третьем варианте является ограничивающим фактором (Рпл3 >Qфпл 34,5 т > 30 т), и вариант

- 53. Возможный прирост объема выпуска (ΔВ) в варианте 1 по изделиям А и Б: ΔВ1А = =

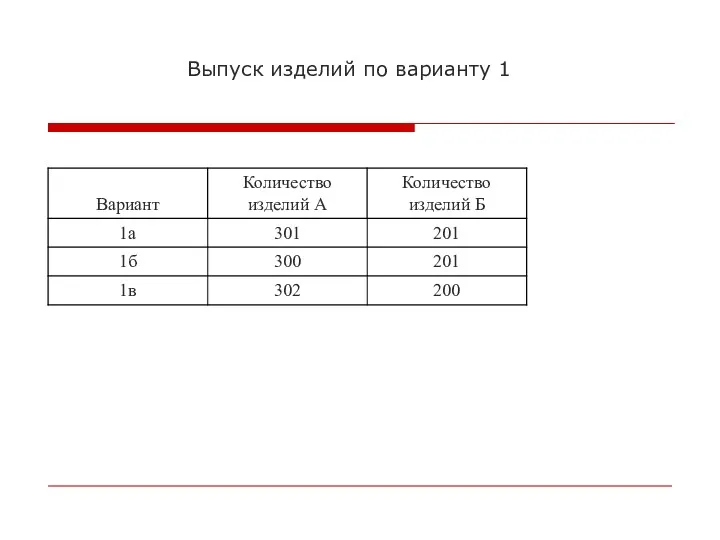

- 54. Выпуск изделий по варианту 1

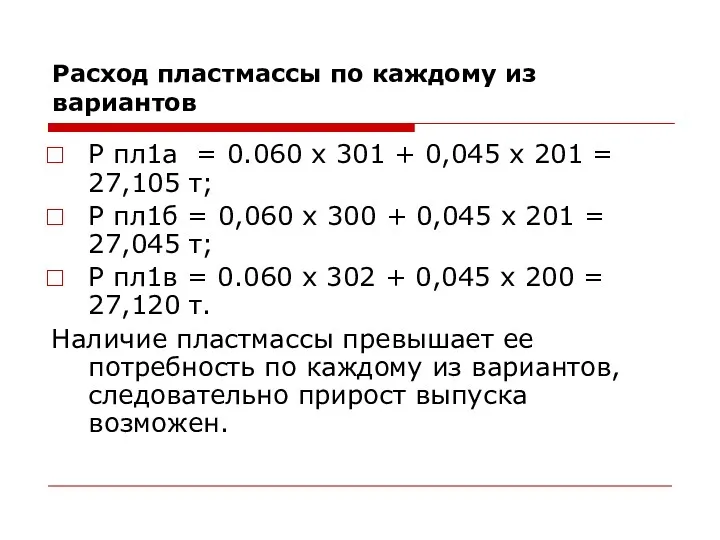

- 55. Расход пластмассы по каждому из вариантов Р пл1а = 0.060 х 301 + 0,045 х 201

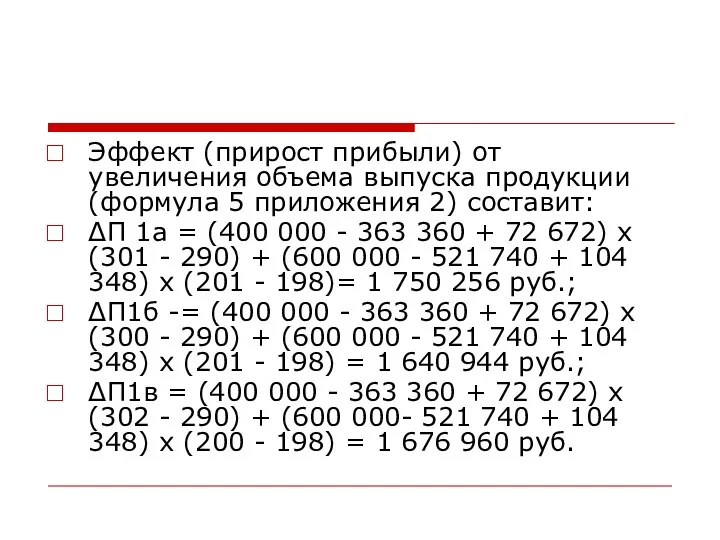

- 56. Эффект (прирост прибыли) от увеличения объема выпуска продукции (формула 5 приложения 2) составит: ΔП 1а =

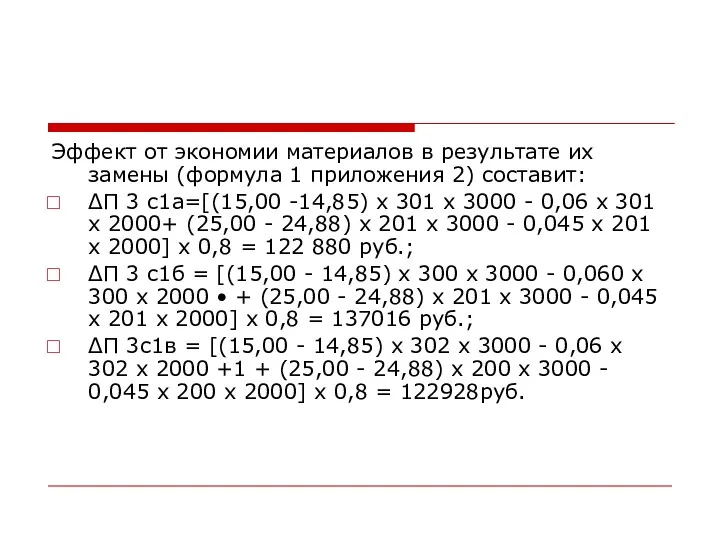

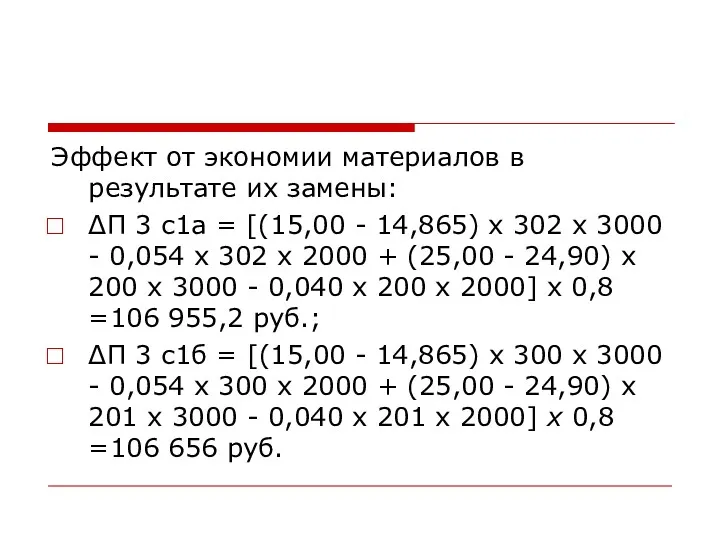

- 57. Эффект от экономии материалов в результате их замены (формула 1 приложения 2) составит: ΔП 3 с1а=[(15,00

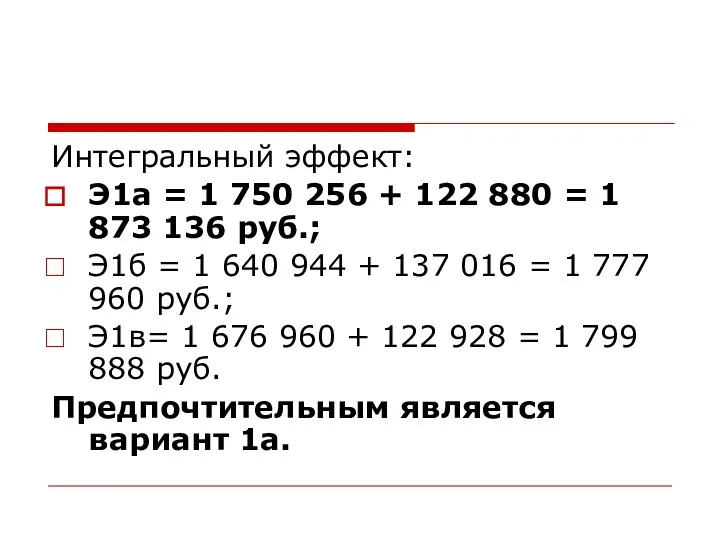

- 58. Интегральный эффект: Э1а = 1 750 256 + 122 880 = 1 873 136 руб.; Э1б

- 59. Возможный прирост выпуска в варианте 2 по изделию А и изделию Б: ΔВ2а = = 2,15

- 60. Возможные разновидности увеличения выпуска изделий во 2 варианте: 2а—2 изделия А; 26—1 изделие Б (табл.) Выпуск

- 61. Поскольку нормы расхода пластмассы в варианте 2 ниже, чем в варианте 1, а максимальный выпуск по

- 62. Эффект от экономии материалов в результате их замены: ΔП 3 с1а = [(15,00 - 14,865) х

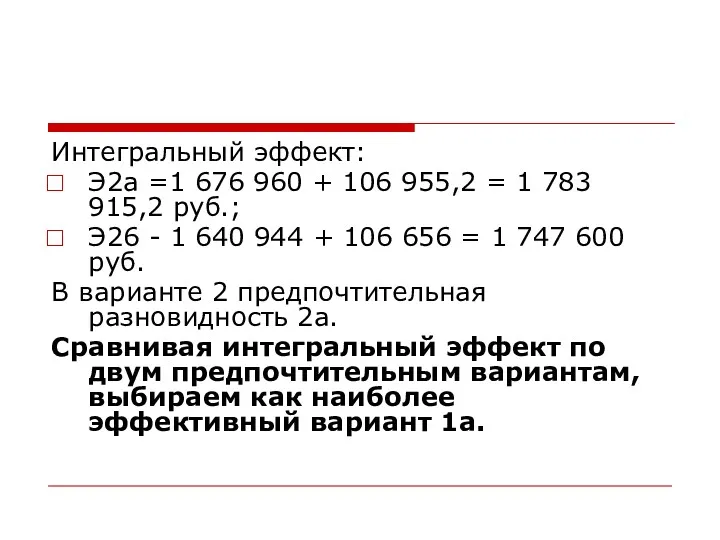

- 63. Интегральный эффект: Э2а =1 676 960 + 106 955,2 = 1 783 915,2 руб.; Э26 -

- 64. ОЦЕНКА ОЖИДАЕМОЙ РЕАЛИЗУЕМОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Решение не будет качественным, если не будет обладать приемлемым уровнем реализуемости.

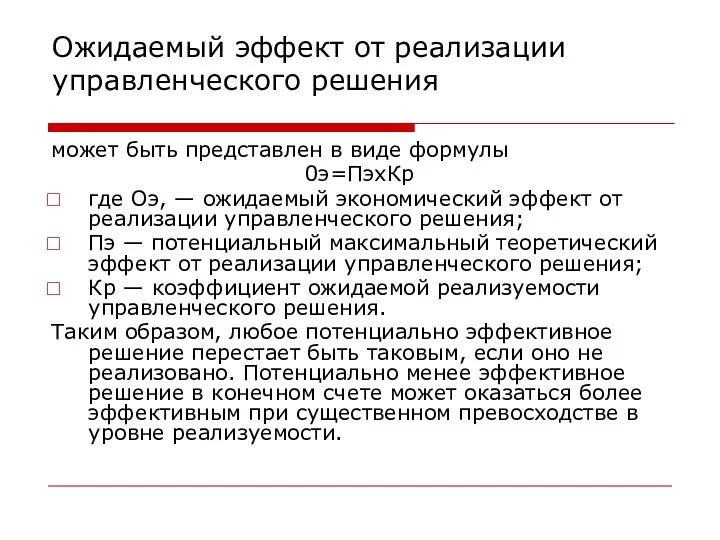

- 65. Ожидаемый эффект от реализации управленческого решения может быть представлен в виде формулы 0э=ПэхКр где Оэ, —

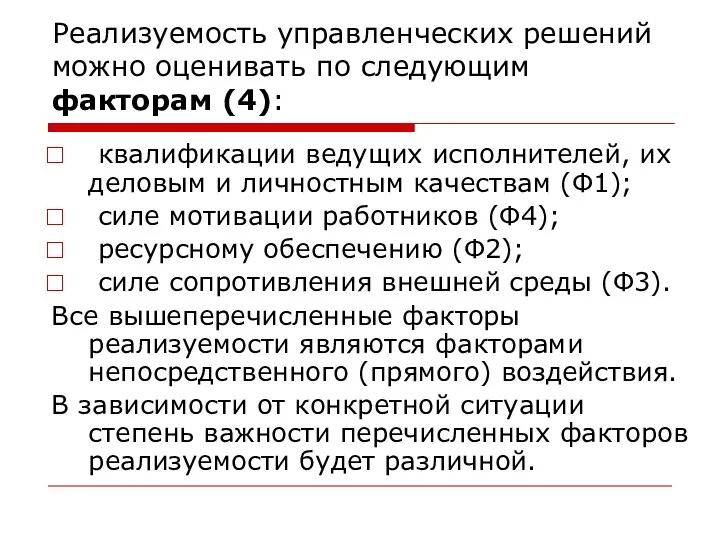

- 66. Реализуемость управленческих решений можно оценивать по следующим факторам (4): квалификации ведущих исполнителей, их деловым и личностным

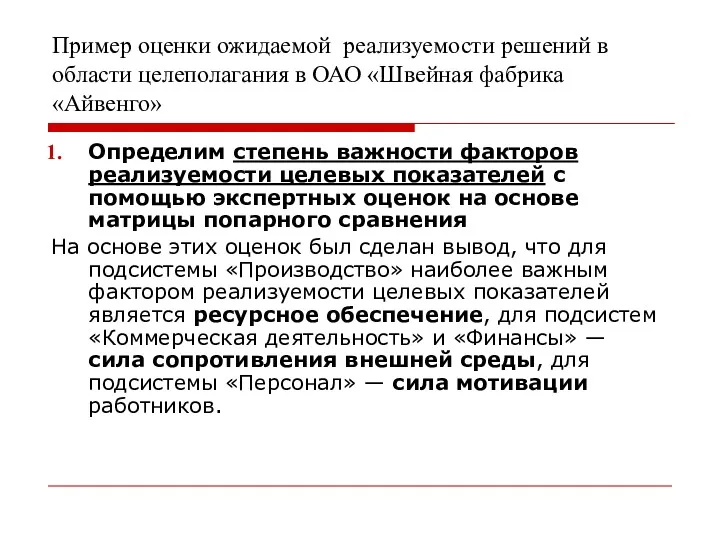

- 67. Пример оценки ожидаемой реализуемости решений в области целеполагания в ОАО «Швейная фабрика «Айвенго» Определим степень важности

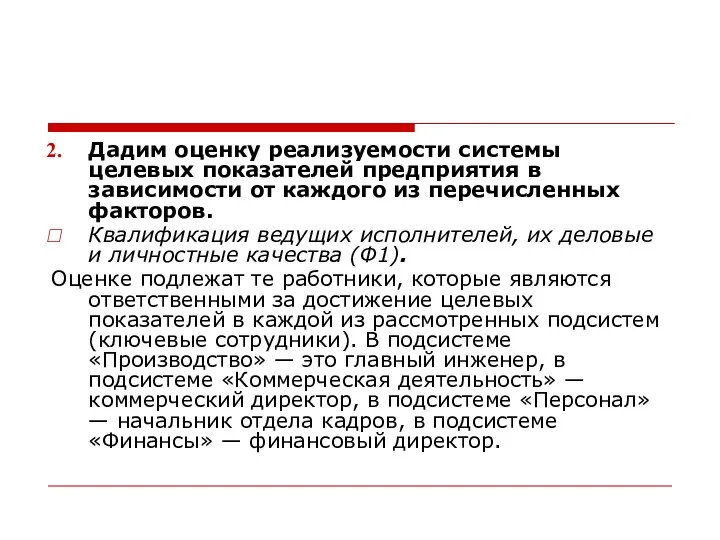

- 68. Дадим оценку реализуемости системы целевых показателей предприятия в зависимости от каждого из перечисленных факторов. Квалификация ведущих

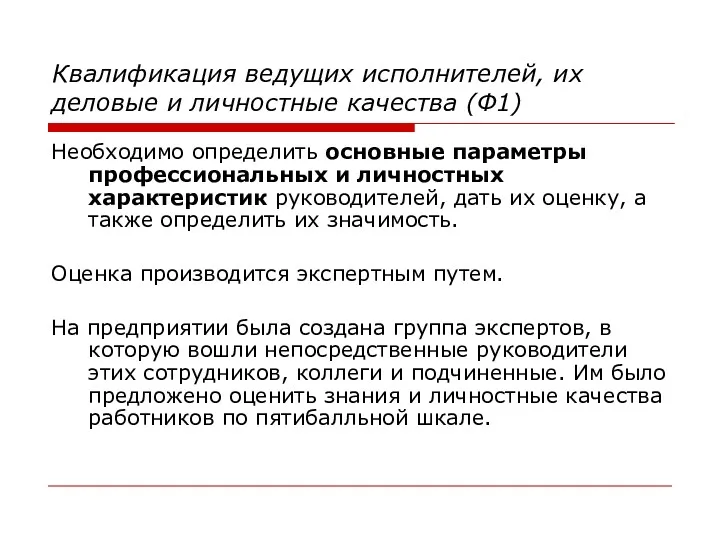

- 69. Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1) Необходимо определить основные параметры профессиональных и личностных

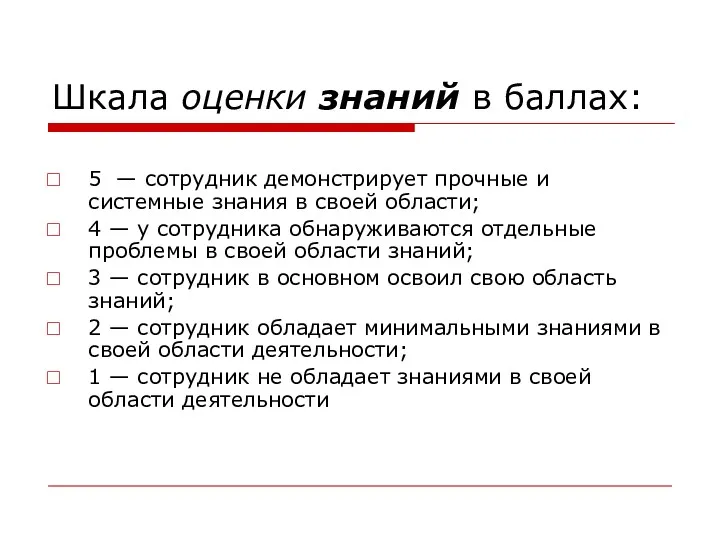

- 70. Шкала оценки знаний в баллах: 5 — сотрудник демонстрирует прочные и системные знания в своей области;

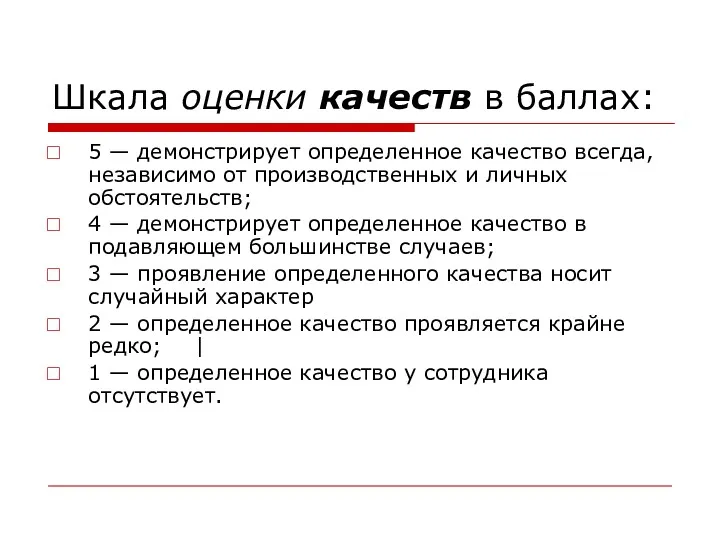

- 71. Шкала оценки качеств в баллах: 5 — демонстрирует определенное качество всегда, независимо от производственных и личных

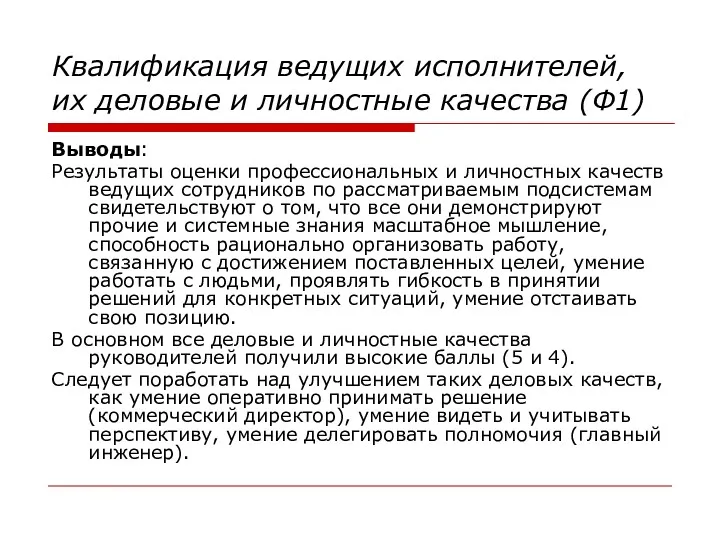

- 72. Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1) Выводы: Результаты оценки профессиональных и личностных качеств

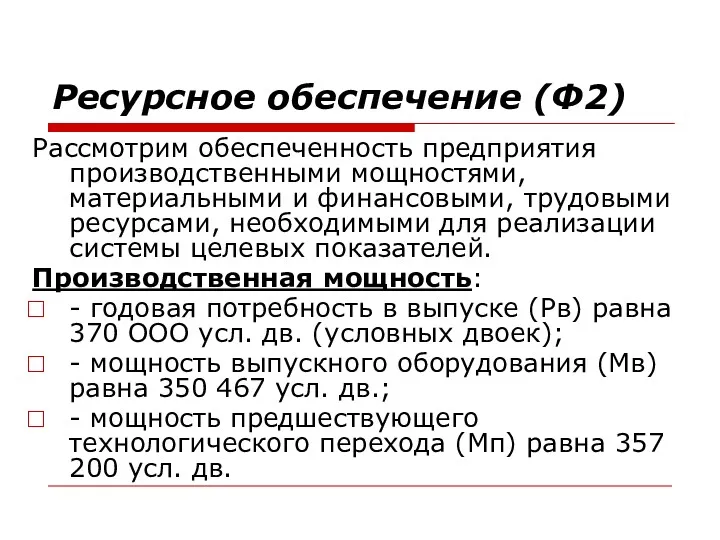

- 73. Ресурсное обеспечение (Ф2) Рассмотрим обеспеченность предприятия производственными мощностями, материальными и финансовыми, трудовыми ресурсами, необходимыми для реализации

- 74. Ресурсное обеспечение Вывод: Получаем следующее неравенство: Qв > Мп > Мв. Это неравенство свидетельствует о дефиците

- 75. Ресурсное обеспечение: Материальные и финансовые ресурсы Определение потребности в оборотных средствах

- 76. Ресурсное обеспечение: Материальные и финансовые ресурсы Вывод: С учетом движения средств в течение года возможности предприятия

- 77. Ресурсное обеспечение: Трудовые ресурсы При проведении анализа кадрового обеспечения реализуемости целевых показателей производится сравнение фактической численности

- 78. Сила сопротивления внешней среды (Ф3) Для оценки влияния факторов внешней среды на реализацию целевых показателей можно

- 79. Сила сопротивления внешней среды Оценка проводится по шкале от -3 до +3, где +3 — положительна

- 80. Сила сопротивления внешней среды Достоинством этого подхода является учет интересов заинтересованных групп (акторов), хотя не учитывается

- 81. Сила сопротивления внешней среды Больше возможностей по учету степени сопротивления (содействия) внешней среды предоставляет метод анализа

- 82. Сила сопротивления внешней среды Иерархия процесса анализа реализуемости целевых показателей включает шесть уровней: фокус, первичные факторы,

- 83. Сила сопротивления внешней среды Оценим силу сопротивления внешней среды достижению целевых показателей фирмы «Айвенго», используя модифицированный

- 84. 1. Определение степени влияния факторов среды на реализуемость целей и целевых показателей подсистемы «Производство» фирмы «Айвенго»

- 85. 1. Определение степени влияния факторов среды на реализуемость целей и целевых показателей Для установления относительной важности

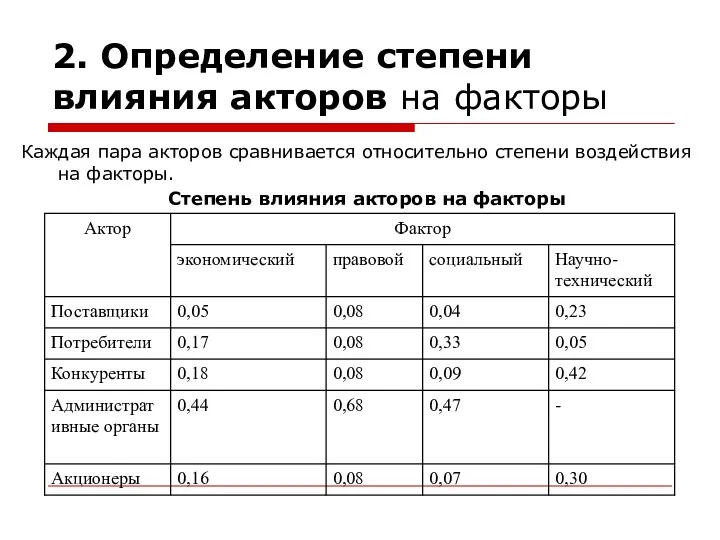

- 86. 2. Определение степени влияния акторов на факторы Каждая пара акторов сравнивается относительно степени воздействия на факторы.

- 87. 2. Определение степени влияния акторов на факторы Вывод: наибольшее влияние на первые три фактора оказывают административные

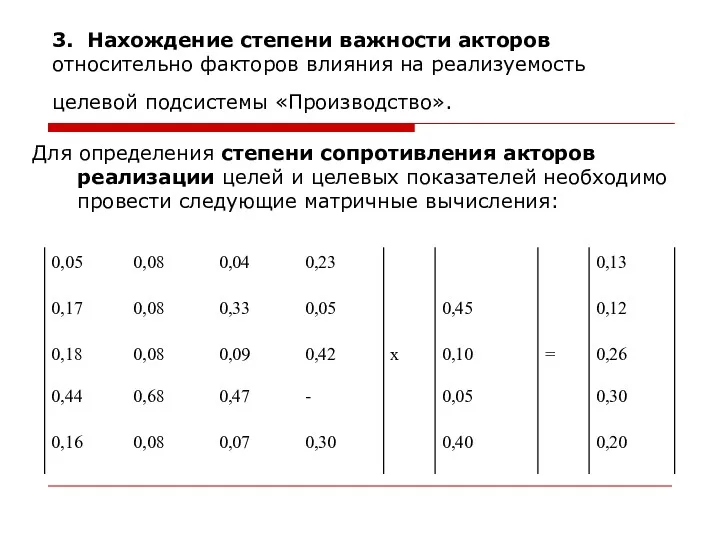

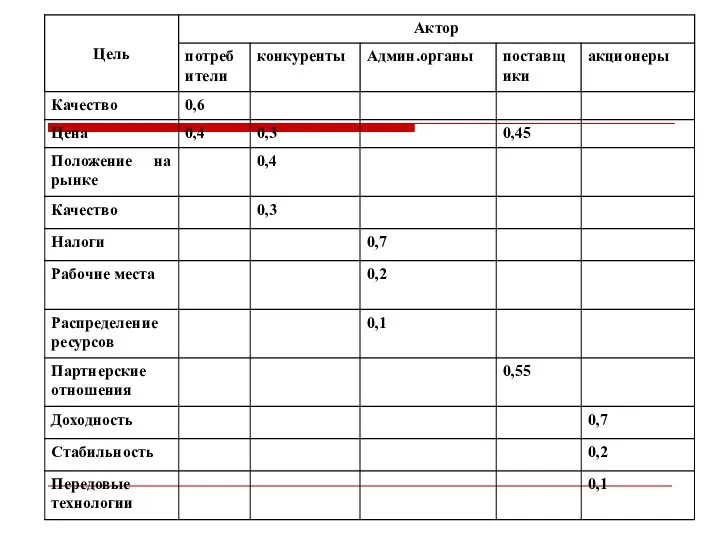

- 88. 3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой подсистемы «Производство». Для определения степени

- 89. 3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой подсистемы «Производство». Вывод: Наибольшее сопротивление

- 90. 4. Определение степени сопротивления акторов с учетом их целей и степени влияния на реализацию целевой подсистемы

- 92. 4. Определение степени сопротивления акторов с учетом их целей и степени влияния на реализацию целевой подсистемы

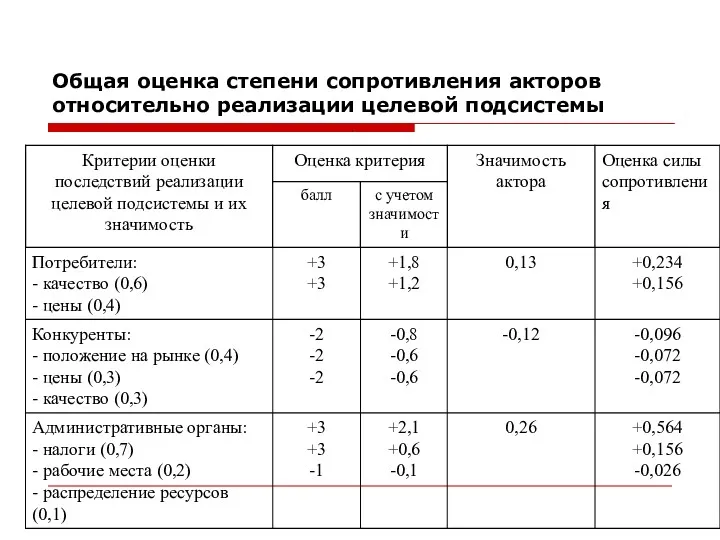

- 93. Общая оценка степени сопротивления акторов относительно реализации целевой подсистемы

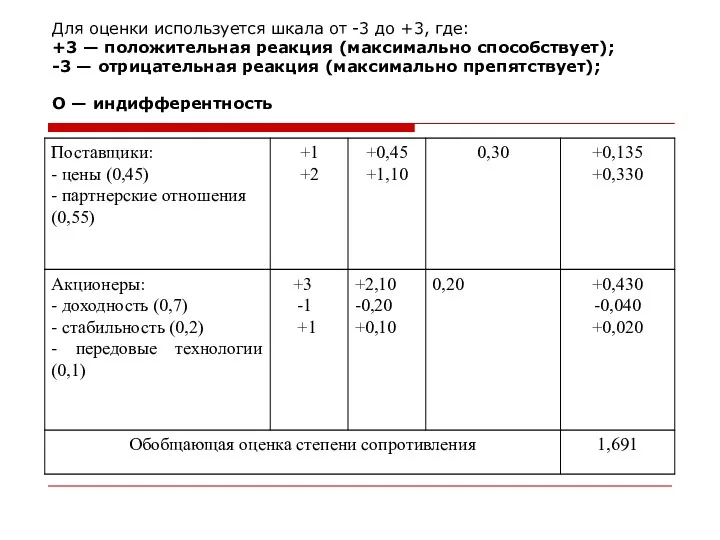

- 94. Для оценки используется шкала от -3 до +3, где: +3 — положительная реакция (максимально способствует); -3

- 95. Шкала оценки степени сопротивления акторов Полученная оценка свидетельствует о том, что факторы внешней среды в значительной

- 96. Сила сопротивления внешней среды (Ф3) По этой же методике была определена степень сопротивления внешней среды реализации

- 97. Сила сопротивления внешней среды (Ф3) Вывод: анализ степени сопротивления внешней среды реализуемости целей и целевых показателей

- 98. Сила мотивации (Ф4) Сначала составляется перечень положительных и отрицательных мотивов реализации целевых показателей. Затем определяется значимость

- 99. Проведем оценку силы мотивации ключевых сотрудников, на которых возложена ответственность за достижение целевых показателей, а именно

- 100. Расчет нормативов силы мотивации. Для лиц с низкой и средней склонностью к риску: - норматив максимальной

- 101. В результате собеседования было выявлено, что ключевые сотрудники (впрочем, как и большинство остальных работников предприятия) не

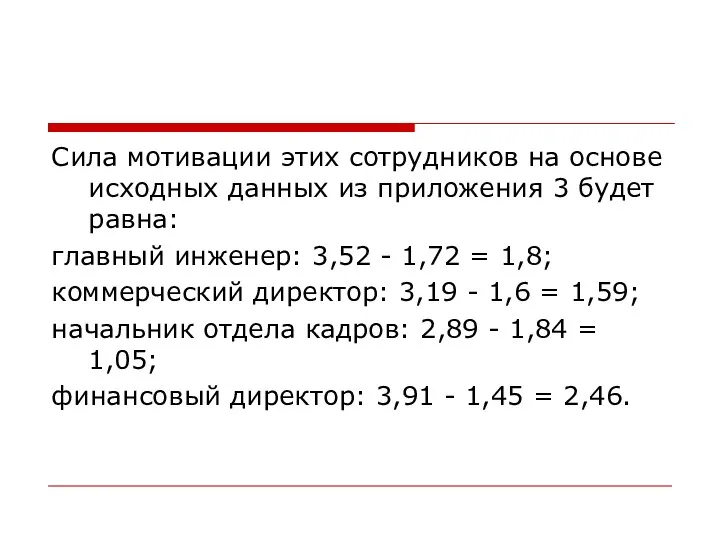

- 102. Сила мотивации этих сотрудников на основе исходных данных из приложения 3 будет равна: главный инженер: 3,52

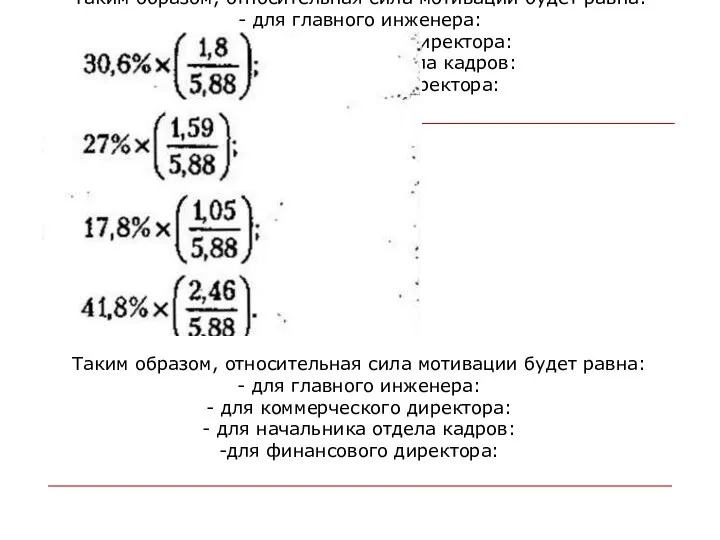

- 103. Таким образом, относительная сила мотивации будет равна: - для главного инженера: - для коммерческого директора: -

- 104. Относительная сила мотивации работников к реализации поставленных целевых показателей оказалось на уровне ниже среднего. Апробированный способ

- 105. По результатам анализа можно сделать вывод о достаточно высокой степени реализуемости поставленных целевых показателей. Этому способствует

- 106. Обычно эффективность системы управления определяется через результаты функционирования управляемого объекта, а они, в свою очередь, по

- 107. Трудности точного определения эффективности управленческого труда привели к появлению оценок эффективности, основанных на использовании преимущественно косвенных

- 109. Поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием

- 110. Принятие многих важных решений (например, выбор объекта инвестирования или основных направлений НИОКР) требует не одно-, а

- 111. эффект – составная величина, образуемая сложением разнородных видов эффектов, значение которых неравноценно. Поэтому главными условиями практической

- 112. Вид функции агрегирования для данного метода устанавливается на основе сложившихся в данной сфере деятельности традиций, на

- 113. Положительный экономический эффект от производства и peализации продукции, несомненно, связан с положительным экономическим эффектом от УР.

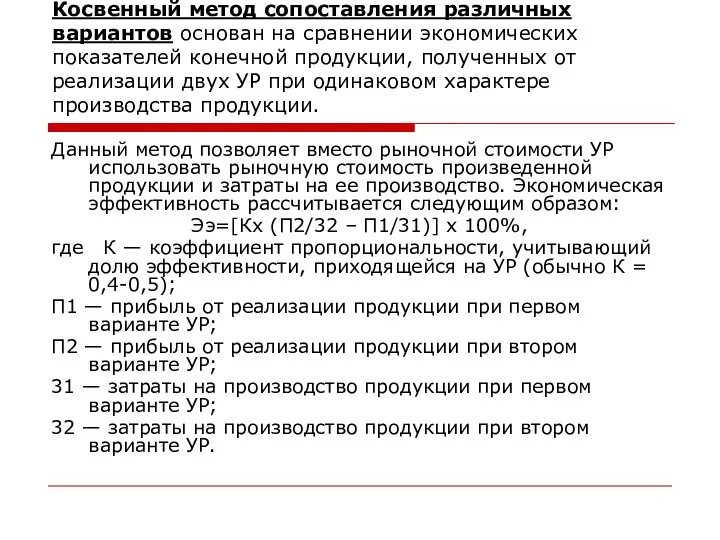

- 114. Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной продукции, полученных от реализации двух

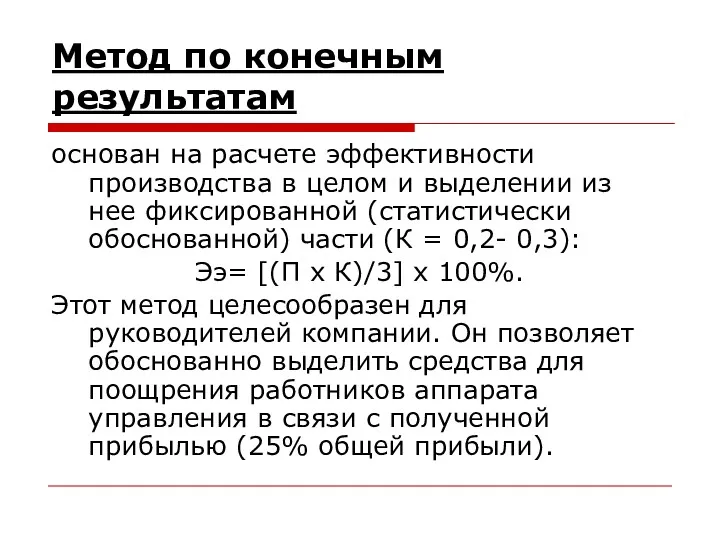

- 115. Метод по конечным результатам основан на расчете эффективности производства в целом и выделении из нее фиксированной

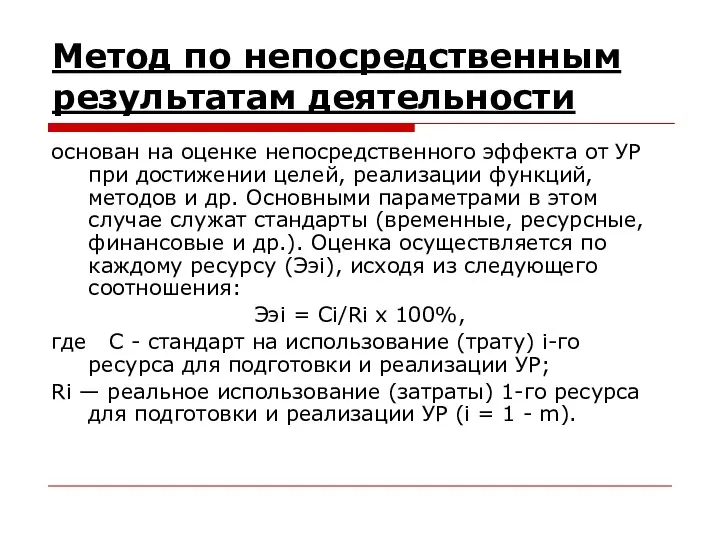

- 116. Метод по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации

- 118. Скачать презентацию

Разработка плана реализации УР

самое слабым звено в процессе управленческой деятельности в

Разработка плана реализации УР

самое слабым звено в процессе управленческой деятельности в

Власть в организации выражается в реальной возможности единолично принимать окончательные решения

Распорядительство

Власть в организации выражается в реальной возможности единолично принимать окончательные решения

Распорядительство

Схема реализации решений

Стадия реализации УР состоит из следующих процедур:

Разработка плана реализации

Схема реализации решений

Стадия реализации УР состоит из следующих процедур:

Разработка плана реализации

Разработка Плана реализации УР

Определение комплекса необходимых работ

Определение необходимого объема ресурсов

Определение числа

Разработка Плана реализации УР

Определение комплекса необходимых работ

Определение необходимого объема ресурсов

Определение числа

Управление реализацией решения:

Проведение инструктивно- методических мероприятий с исполнителями;

Личное распорядительство в ходе

Управление реализацией решения:

Проведение инструктивно- методических мероприятий с исполнителями;

Личное распорядительство в ходе

Контроль выполнения решения

Контроль за соблюдением основных характеристик реализации решений.

Контроль за соблюдением

Контроль выполнения решения

Контроль за соблюдением основных характеристик реализации решений.

Контроль за соблюдением

Оценка результатов реализации

Периодическая оценка фактической эффективности решения.

Прогнозирование окончания срока эффективного действия

Оценка результатов реализации

Периодическая оценка фактической эффективности решения.

Прогнозирование окончания срока эффективного действия

2. Управленческие решения и ответственность

Ответственность за результаты принятого решения и

2. Управленческие решения и ответственность

Ответственность за результаты принятого решения и

Под ответственностью будем понимать принуждение к соблюдению и исполнению определенных требований,

Под ответственностью будем понимать принуждение к соблюдению и исполнению определенных требований,

Требования и нормы могут быть выработаны и установлены:

государством (законом) –юридическая и

Требования и нормы могут быть выработаны и установлены:

государством (законом) –юридическая и

Механизмы контроля видов ответственности:

Механизмы контроля видов ответственности:

Юридическая ответственность,

предусмотренная Уголовным кодексом РФ в отношении физических лиц, возникает

Юридическая ответственность,

предусмотренная Уголовным кодексом РФ в отношении физических лиц, возникает

Гражданская ответственность, предусмотренная Гражданским кодексом РФ, возникает в случае неисполнения или

Гражданская ответственность, предусмотренная Гражданским кодексом РФ, возникает в случае неисполнения или

Условиями возникновения юридической ответственности являются:

совершение противоправного действия (бездействия);

наличие вреда;

причинно-следственная связь между

Условиями возникновения юридической ответственности являются:

совершение противоправного действия (бездействия);

наличие вреда;

причинно-следственная связь между

Административная ответственность,

предусмотренный Кодексом РФ об административных правонарушениях, возникает в случае совершения

Административная ответственность,

предусмотренный Кодексом РФ об административных правонарушениях, возникает в случае совершения

Профессиональная ответственность

Рамки профессиональной ответственности руководителей компании отражается в типовых должностных инструкциях

Профессиональная ответственность

Рамки профессиональной ответственности руководителей компании отражается в типовых должностных инструкциях

Дисциплинарная ответственность

отражается во внутренних регламентах компании (инструкциях, положениях и др.) и

Дисциплинарная ответственность

отражается во внутренних регламентах компании (инструкциях, положениях и др.) и

Этическая ответственность наступает в случае нарушения руководителем этических норм, представляющих систему

Этическая ответственность наступает в случае нарушения руководителем этических норм, представляющих систему

Политическая ответственность наступает за неправильную или ненадлежащую, относительно утвержденной государственной программы,

Политическая ответственность наступает за неправильную или ненадлежащую, относительно утвержденной государственной программы,

Социальная ответственность

Ответственность личности заложена в природе человека. Она может быть развита

Социальная ответственность

Ответственность личности заложена в природе человека. Она может быть развита

Экологическая ответственность

Взгляд на развитие мирового сообщества с учетом проблем экологии сформировался

Экологическая ответственность

Взгляд на развитие мирового сообщества с учетом проблем экологии сформировался

В основу экологических инициатив положена «Стратегия устойчивого развития» (СУР). Разработана ООН

В основу экологических инициатив положена «Стратегия устойчивого развития» (СУР). Разработана ООН

Эффективность СУР оценивается показателями качества жизни, которые включают:

продолжительность жизни человека,

Эффективность СУР оценивается показателями качества жизни, которые включают:

продолжительность жизни человека,

3. Оценка и виды эффективности УР

Сущность процесса обоснования УР заключается

3. Оценка и виды эффективности УР

Сущность процесса обоснования УР заключается

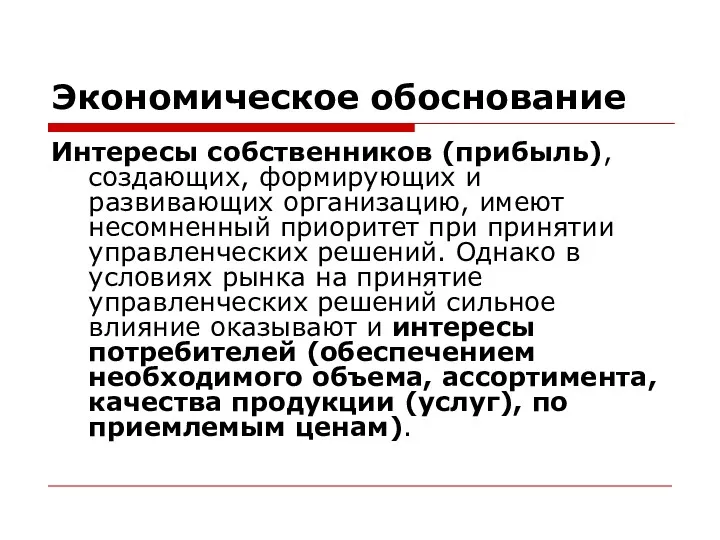

Экономическое обоснование

Интересы собственников (прибыль), создающих, формирующих и развивающих организацию, имеют

Экономическое обоснование

Интересы собственников (прибыль), создающих, формирующих и развивающих организацию, имеют

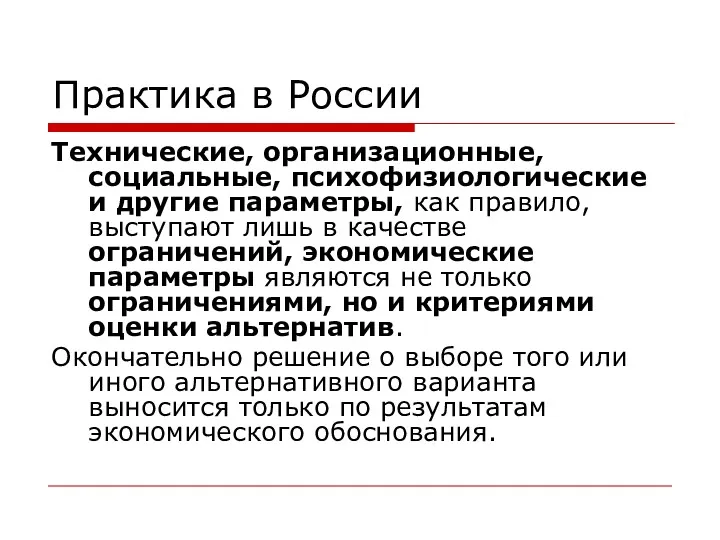

Практика в России

Технические, организационные, социальные, психофизиологические и другие параметры, как правило,

Практика в России

Технические, организационные, социальные, психофизиологические и другие параметры, как правило,

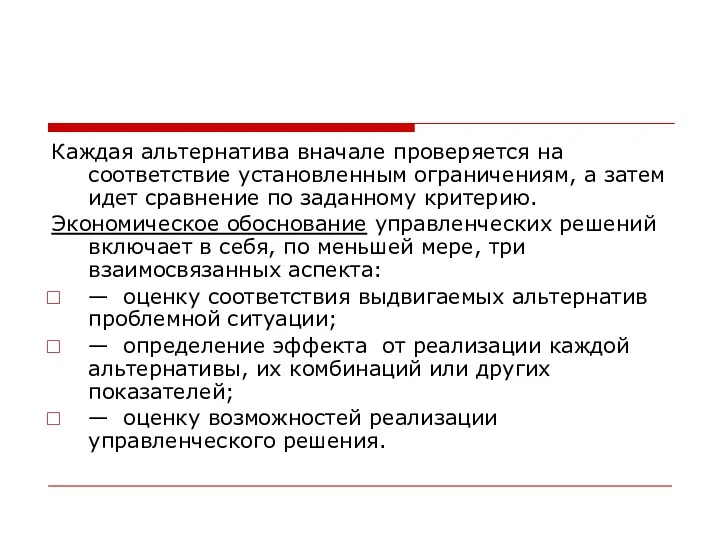

Каждая альтернатива вначале проверяется на соответствие установленным ограничениям, а затем идет

Каждая альтернатива вначале проверяется на соответствие установленным ограничениям, а затем идет

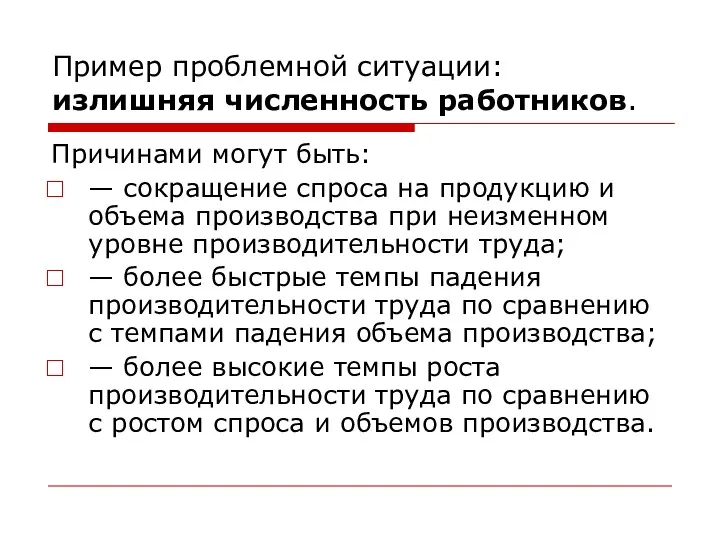

Пример проблемной ситуации: излишняя численность работников.

Причинами могут быть:

— сокращение спроса на продукцию

Пример проблемной ситуации: излишняя численность работников.

Причинами могут быть:

— сокращение спроса на продукцию

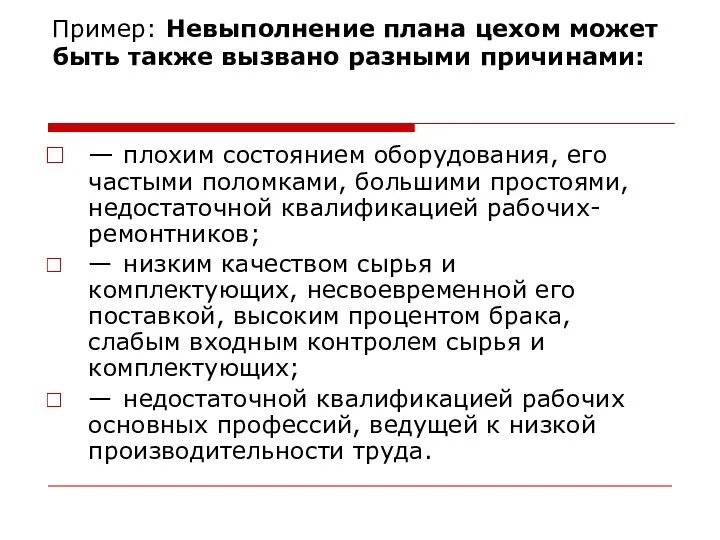

Пример: Невыполнение плана цехом может быть также вызвано разными причинами:

— плохим состоянием

Пример: Невыполнение плана цехом может быть также вызвано разными причинами:

— плохим состоянием

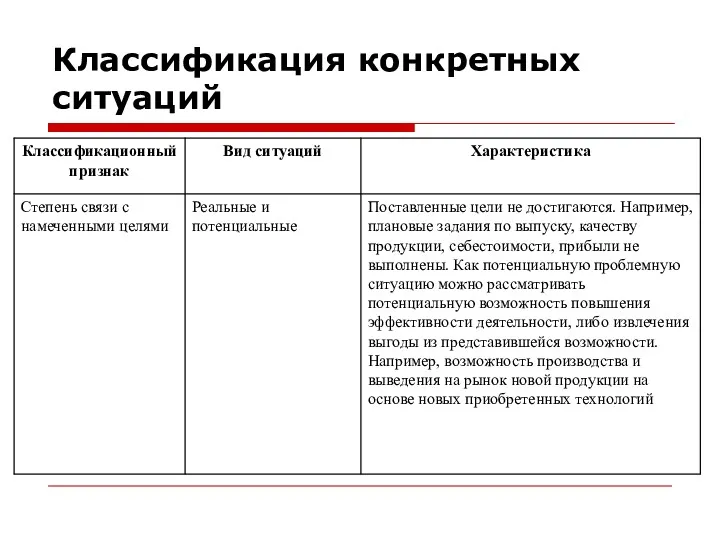

Классификация конкретных ситуаций

Классификация конкретных ситуаций

При определении дефицитности такого ресурса, как оборудование, необходимо учитывать потребность в

При определении дефицитности такого ресурса, как оборудование, необходимо учитывать потребность в

Неравенства (4.3) и (4.4) отражают избыток производственных мощностей.

Возможны также промежуточные

Неравенства (4.3) и (4.4) отражают избыток производственных мощностей.

Возможны также промежуточные

ОПРЕДЕЛЕНИЕ ОЖИДАЕМОИ ЭФФЕКТИВНОСТИ УР

Эффект, возникший в результате экономии недефицитных материальных ресурсов,

ОПРЕДЕЛЕНИЕ ОЖИДАЕМОИ ЭФФЕКТИВНОСТИ УР

Эффект, возникший в результате экономии недефицитных материальных ресурсов,

В качестве ограничителя роста объема производства продукции (хотя бы по одной

В качестве ограничителя роста объема производства продукции (хотя бы по одной

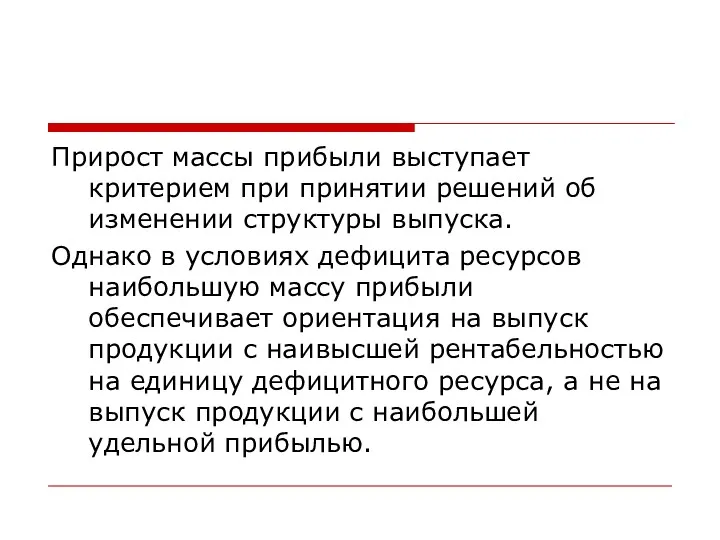

Прирост массы прибыли выступает критерием при принятии решений об изменении структуры

Прирост массы прибыли выступает критерием при принятии решений об изменении структуры

Интегральный эффект от повышения качества сырья, материалов и комплектующих равен приросту

Интегральный эффект от повышения качества сырья, материалов и комплектующих равен приросту

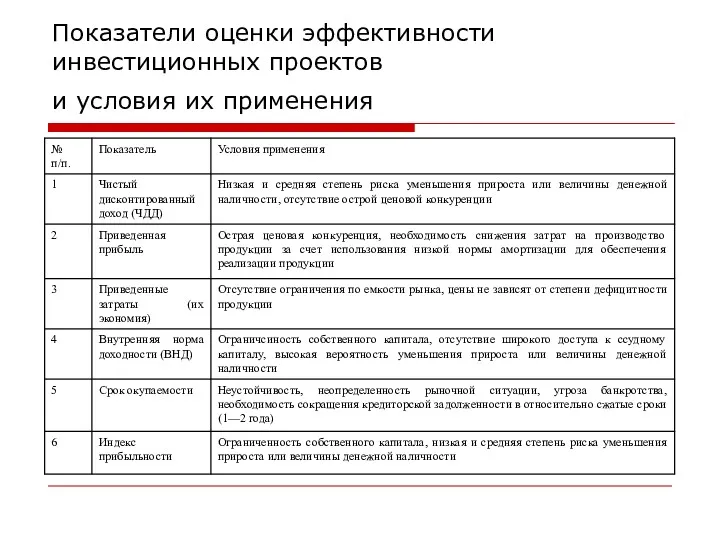

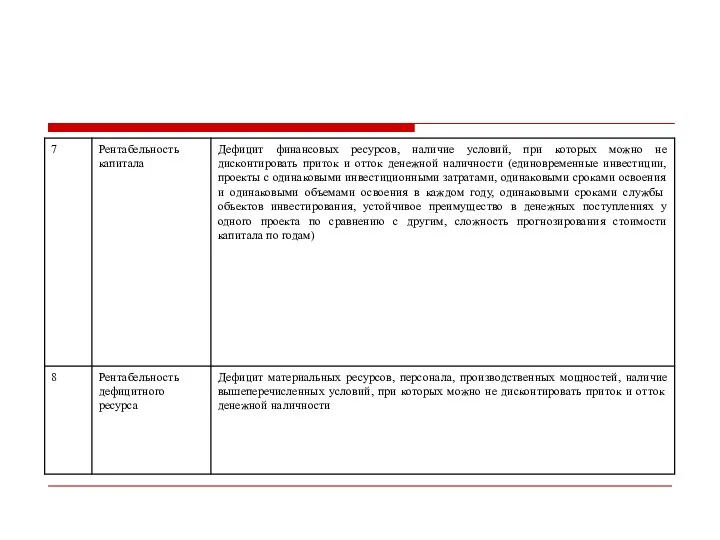

Показатели оценки эффективности инвестиционных проектов

и условия их применения

Показатели оценки эффективности инвестиционных проектов

и условия их применения

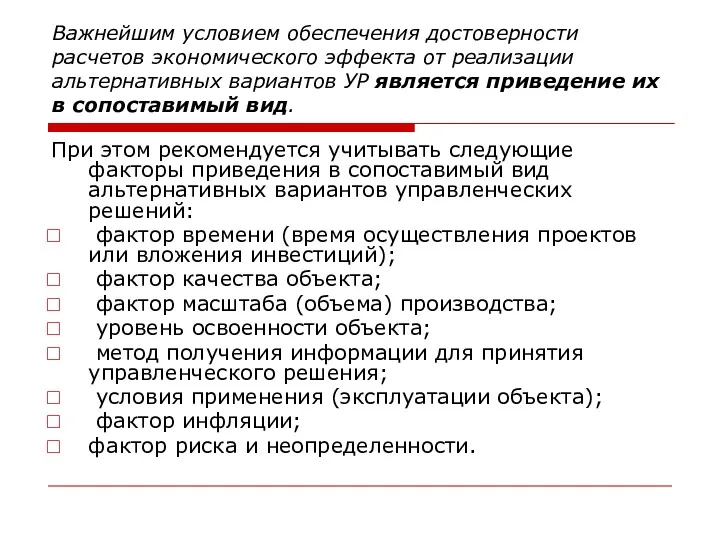

Важнейшим условием обеспечения достоверности расчетов экономического эффекта от реализации альтернативных вариантов

Важнейшим условием обеспечения достоверности расчетов экономического эффекта от реализации альтернативных вариантов

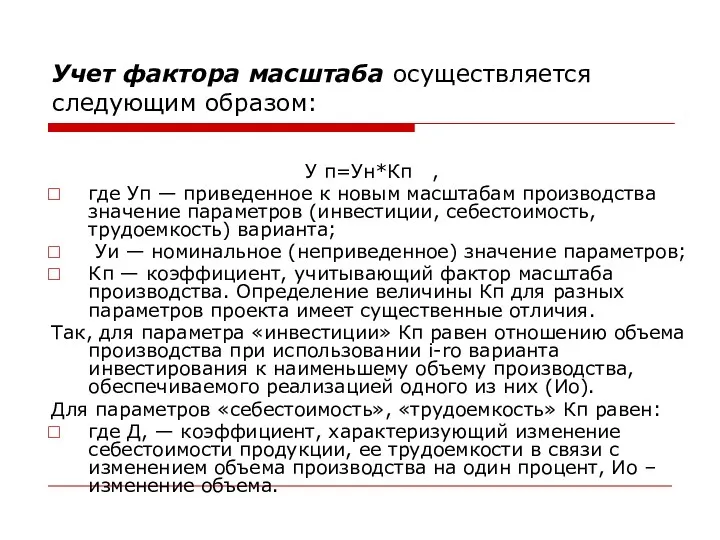

Учет фактора масштаба осуществляется следующим образом:

У п=Ун*Кп ,

где Уп — приведенное

Учет фактора масштаба осуществляется следующим образом:

У п=Ун*Кп ,

где Уп — приведенное

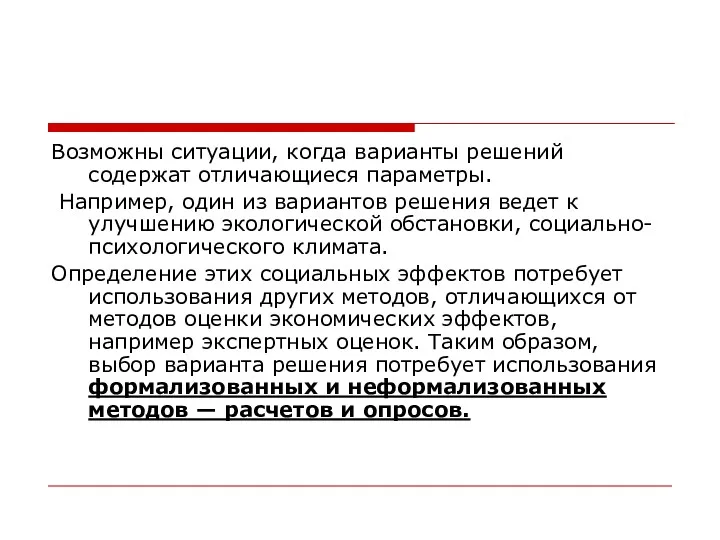

Возможны ситуации, когда варианты решений содержат отличающиеся параметры.

Например, один из

Возможны ситуации, когда варианты решений содержат отличающиеся параметры.

Например, один из

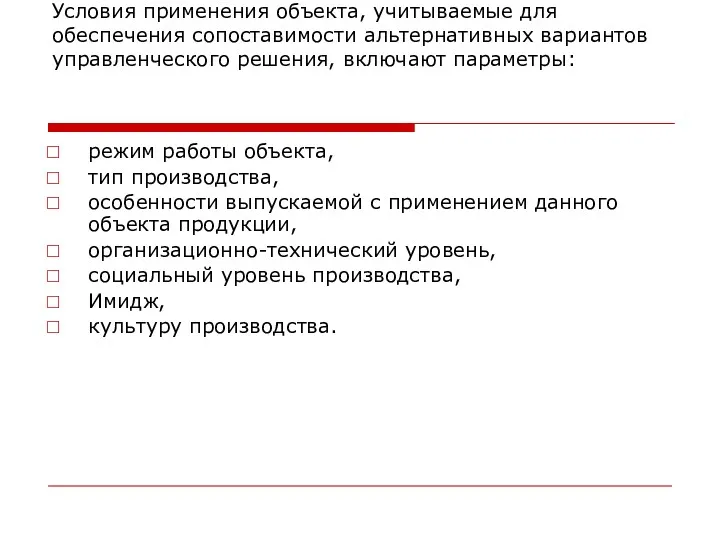

Условия применения объекта, учитываемые для обеспечения сопоставимости альтернативных вариантов управленческого решения,

Условия применения объекта, учитываемые для обеспечения сопоставимости альтернативных вариантов управленческого решения,

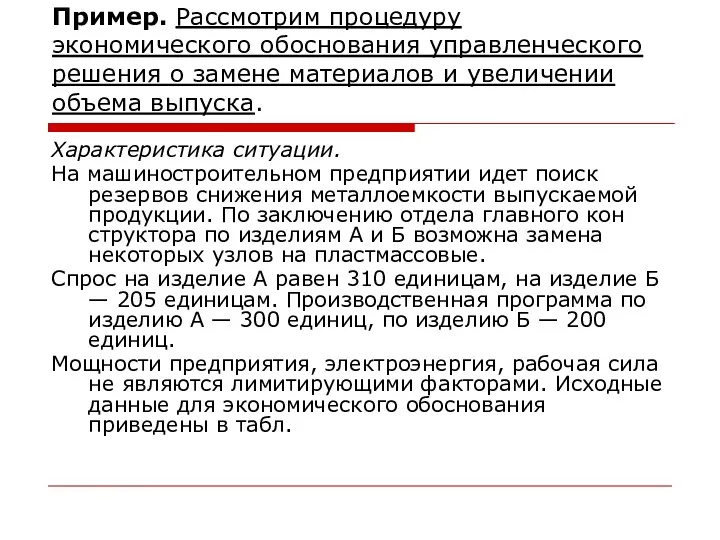

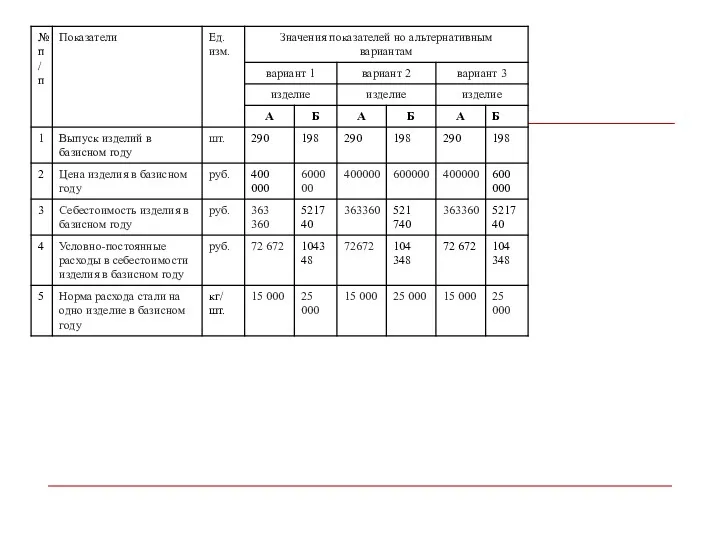

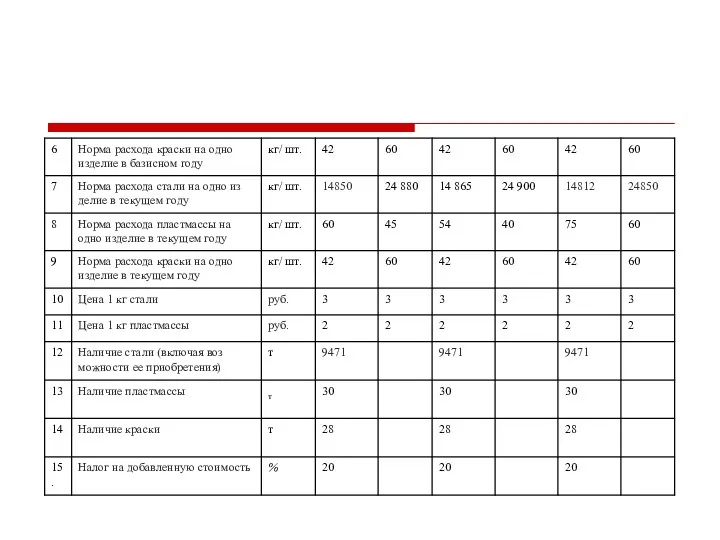

Пример. Рассмотрим процедуру экономического обоснования управленческого решения о замене материалов и

Пример. Рассмотрим процедуру экономического обоснования управленческого решения о замене материалов и

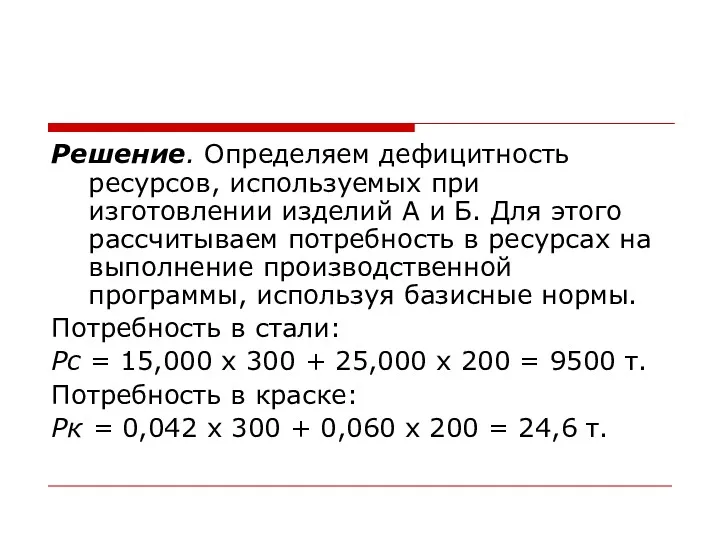

Решение. Определяем дефицитность ресурсов, используемых при изготовлении изделий А и Б.

Решение. Определяем дефицитность ресурсов, используемых при изготовлении изделий А и Б.

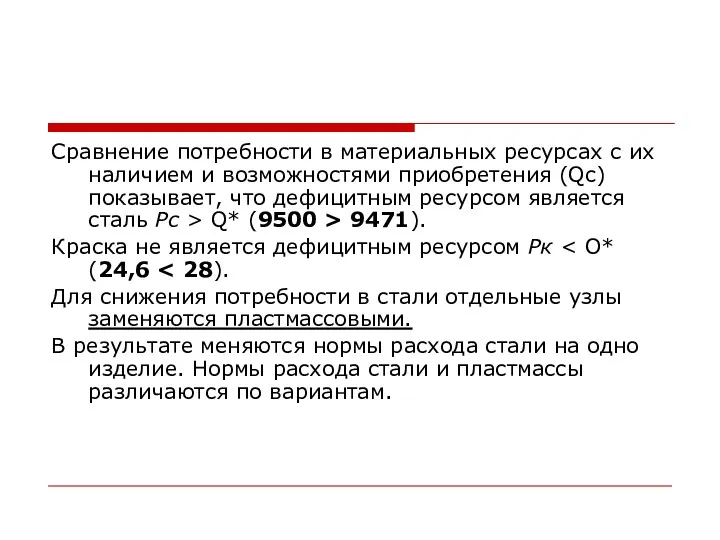

Сравнение потребности в материальных ресурсах с их наличием и возможностями приобретения

Сравнение потребности в материальных ресурсах с их наличием и возможностями приобретения

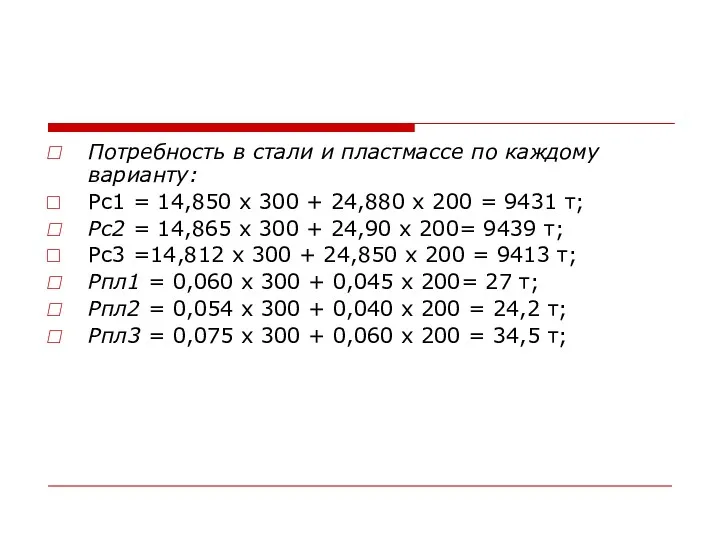

Потребность в стали и пластмассе по каждому варианту:

Рс1 = 14,850 х

Потребность в стали и пластмассе по каждому варианту:

Рс1 = 14,850 х

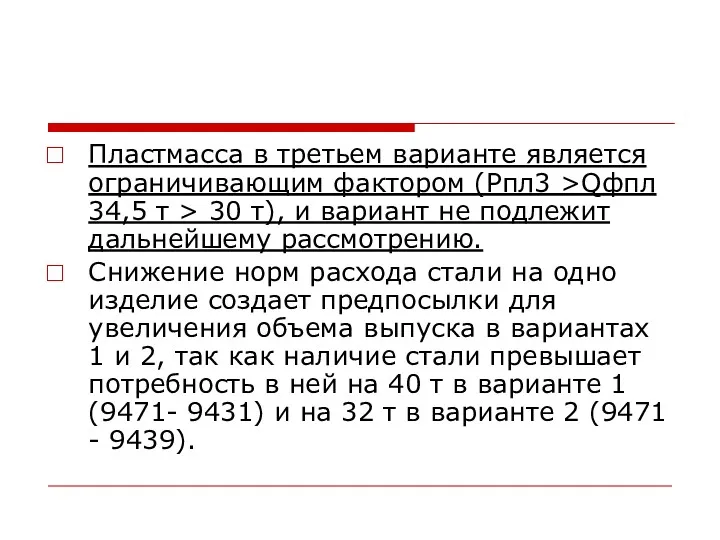

Пластмасса в третьем варианте является ограничивающим фактором (Рпл3 >Qфпл 34,5 т

Пластмасса в третьем варианте является ограничивающим фактором (Рпл3 >Qфпл 34,5 т

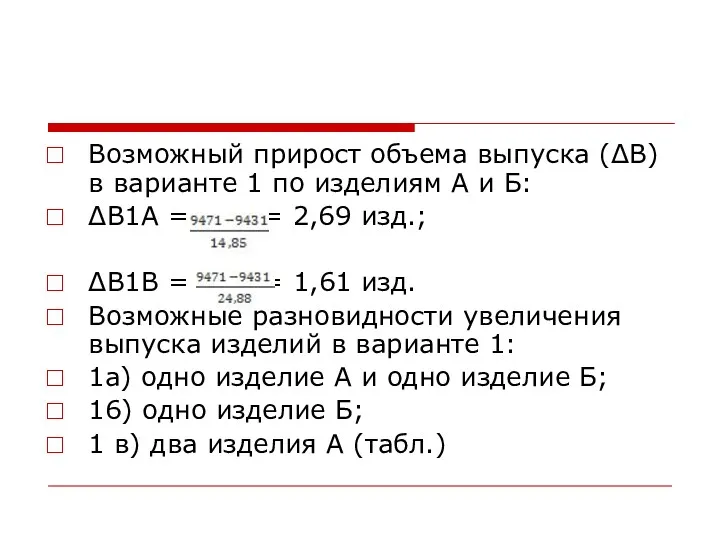

Возможный прирост объема выпуска (ΔВ) в варианте 1 по изделиям А

Возможный прирост объема выпуска (ΔВ) в варианте 1 по изделиям А

Выпуск изделий по варианту 1

Выпуск изделий по варианту 1

Расход пластмассы по каждому из вариантов

Р пл1а = 0.060 х 301

Расход пластмассы по каждому из вариантов

Р пл1а = 0.060 х 301

Эффект (прирост прибыли) от увеличения объема выпуска продукции (формула 5 приложения

Эффект (прирост прибыли) от увеличения объема выпуска продукции (формула 5 приложения

Эффект от экономии материалов в результате их замены (формула 1 приложения

Эффект от экономии материалов в результате их замены (формула 1 приложения

Интегральный эффект:

Э1а = 1 750 256 + 122 880 = 1

Интегральный эффект:

Э1а = 1 750 256 + 122 880 = 1

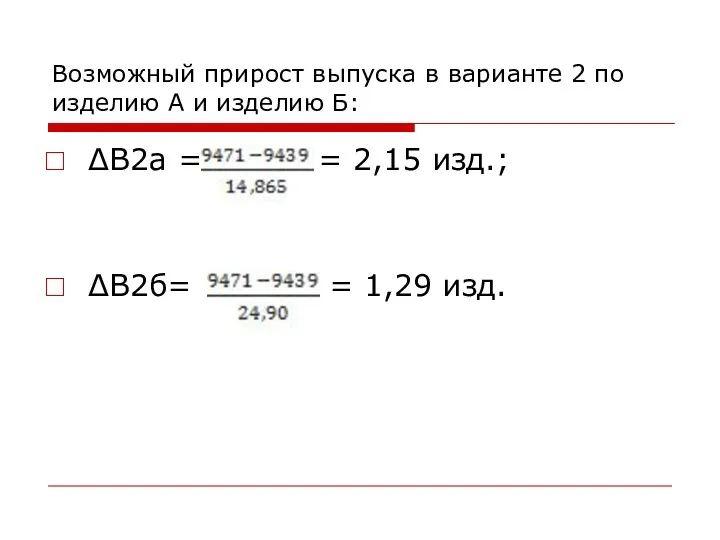

Возможный прирост выпуска в варианте 2 по изделию А и изделию

Возможный прирост выпуска в варианте 2 по изделию А и изделию

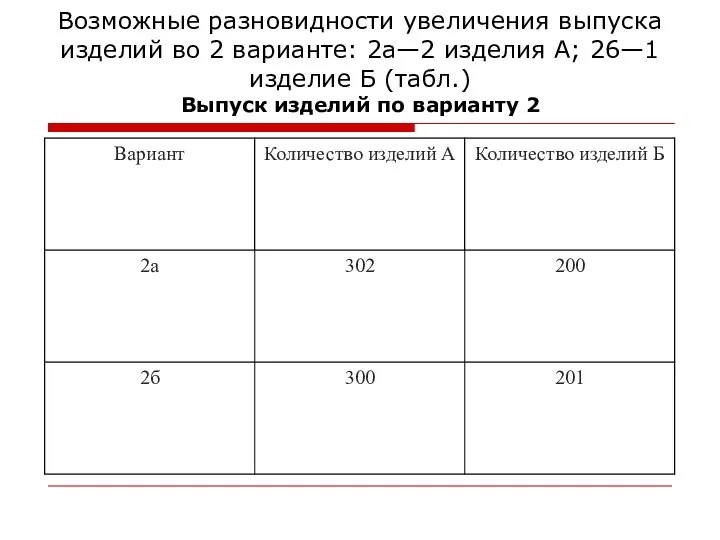

Возможные разновидности увеличения выпуска изделий во 2 варианте: 2а—2 изделия А;

Возможные разновидности увеличения выпуска изделий во 2 варианте: 2а—2 изделия А;

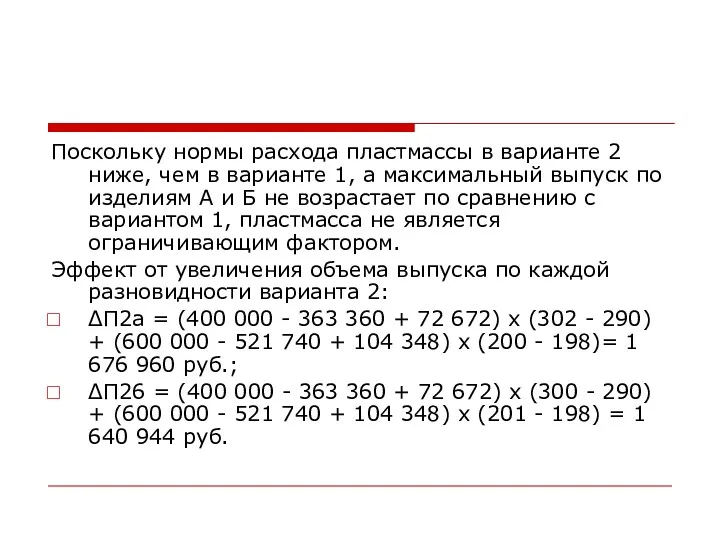

Поскольку нормы расхода пластмассы в варианте 2 ниже, чем в варианте

Поскольку нормы расхода пластмассы в варианте 2 ниже, чем в варианте

Эффект от экономии материалов в результате их замены:

ΔП 3 с1а

Эффект от экономии материалов в результате их замены:

ΔП 3 с1а

Интегральный эффект:

Э2а =1 676 960 + 106 955,2 = 1

Интегральный эффект:

Э2а =1 676 960 + 106 955,2 = 1

ОЦЕНКА ОЖИДАЕМОЙ РЕАЛИЗУЕМОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Решение не будет качественным, если не

ОЦЕНКА ОЖИДАЕМОЙ РЕАЛИЗУЕМОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Решение не будет качественным, если не

Ожидаемый эффект от реализации управленческого решения

может быть представлен в виде формулы

0э=ПэхКр

Ожидаемый эффект от реализации управленческого решения

может быть представлен в виде формулы

0э=ПэхКр

Реализуемость управленческих решений можно оценивать по следующим факторам (4):

квалификации ведущих

Реализуемость управленческих решений можно оценивать по следующим факторам (4):

квалификации ведущих

Пример оценки ожидаемой реализуемости решений в области целеполагания в ОАО «Швейная

Пример оценки ожидаемой реализуемости решений в области целеполагания в ОАО «Швейная

Дадим оценку реализуемости системы целевых показателей предприятия в зависимости от каждого

Дадим оценку реализуемости системы целевых показателей предприятия в зависимости от каждого

Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1)

Необходимо определить основные

Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1)

Необходимо определить основные

Шкала оценки знаний в баллах:

5 — сотрудник демонстрирует прочные и системные

Шкала оценки знаний в баллах:

5 — сотрудник демонстрирует прочные и системные

Шкала оценки качеств в баллах:

5 — демонстрирует определенное качество всегда, независимо

Шкала оценки качеств в баллах:

5 — демонстрирует определенное качество всегда, независимо

Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1)

Выводы:

Результаты оценки

Квалификация ведущих исполнителей, их деловые и личностные качества (Ф1)

Выводы:

Результаты оценки

Ресурсное обеспечение (Ф2)

Рассмотрим обеспеченность предприятия производственными мощностями, материальными и финансовыми, трудовыми

Ресурсное обеспечение (Ф2)

Рассмотрим обеспеченность предприятия производственными мощностями, материальными и финансовыми, трудовыми

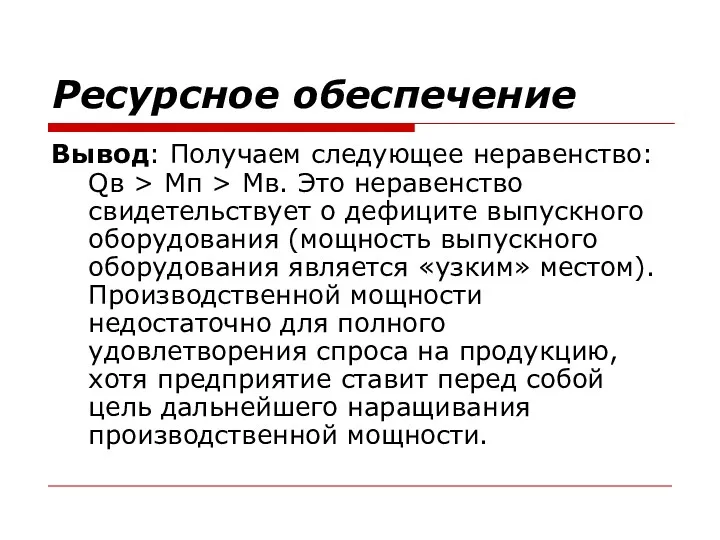

Ресурсное обеспечение

Вывод: Получаем следующее неравенство: Qв > Мп > Мв. Это

Ресурсное обеспечение

Вывод: Получаем следующее неравенство: Qв > Мп > Мв. Это

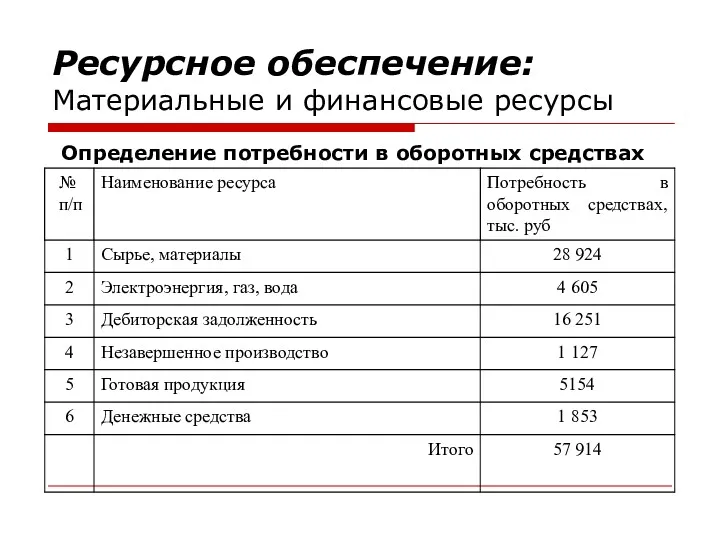

Ресурсное обеспечение: Материальные и финансовые ресурсы

Определение потребности в оборотных средствах

Ресурсное обеспечение: Материальные и финансовые ресурсы

Определение потребности в оборотных средствах

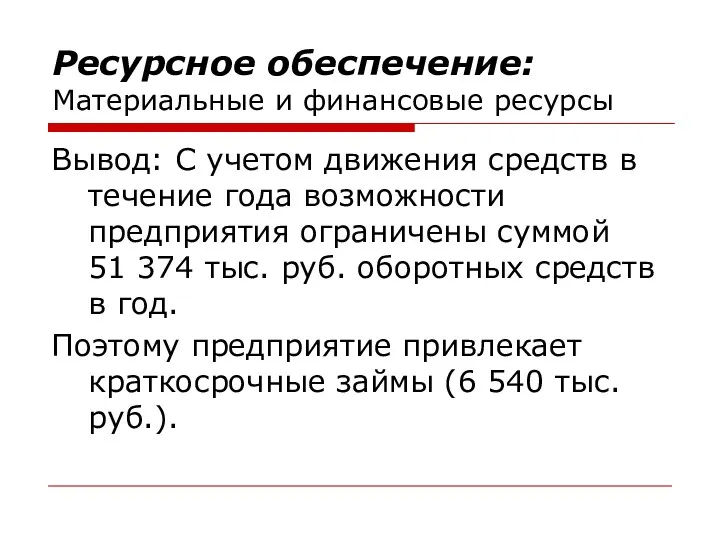

Ресурсное обеспечение: Материальные и финансовые ресурсы

Вывод: С учетом движения средств в

Ресурсное обеспечение: Материальные и финансовые ресурсы

Вывод: С учетом движения средств в

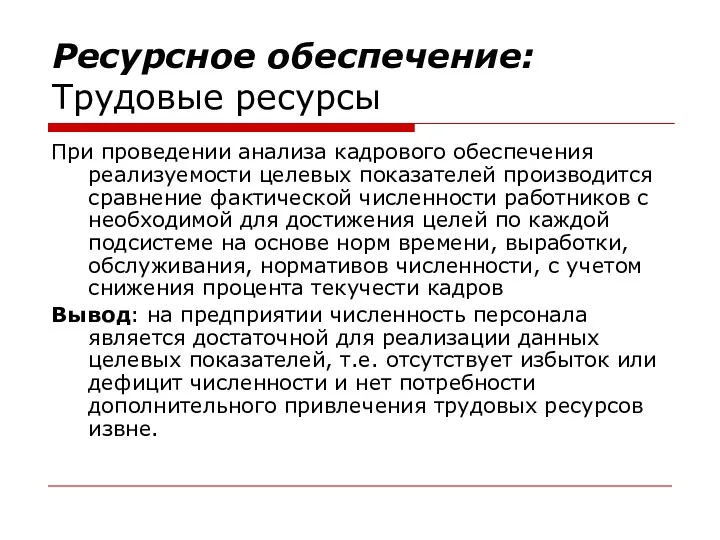

Ресурсное обеспечение: Трудовые ресурсы

При проведении анализа кадрового обеспечения реализуемости целевых

Ресурсное обеспечение: Трудовые ресурсы

При проведении анализа кадрового обеспечения реализуемости целевых

Сила сопротивления внешней среды (Ф3)

Для оценки влияния факторов внешней среды на

Сила сопротивления внешней среды (Ф3)

Для оценки влияния факторов внешней среды на

Сила сопротивления внешней среды

Оценка проводится по шкале от -3 до +3,

Сила сопротивления внешней среды

Оценка проводится по шкале от -3 до +3,

Сила сопротивления внешней среды

Достоинством этого подхода является учет интересов заинтересованных групп

Сила сопротивления внешней среды

Достоинством этого подхода является учет интересов заинтересованных групп

Сила сопротивления внешней среды

Больше возможностей по учету степени сопротивления (содействия) внешней

Сила сопротивления внешней среды

Больше возможностей по учету степени сопротивления (содействия) внешней

Сила сопротивления внешней среды

Иерархия процесса анализа реализуемости целевых показателей включает шесть

Сила сопротивления внешней среды

Иерархия процесса анализа реализуемости целевых показателей включает шесть

Сила сопротивления внешней среды

Оценим силу сопротивления внешней среды достижению целевых показателей

Сила сопротивления внешней среды

Оценим силу сопротивления внешней среды достижению целевых показателей

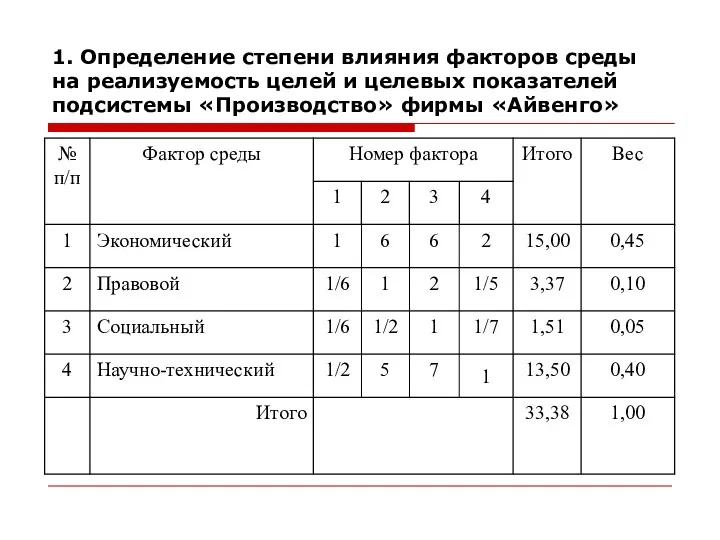

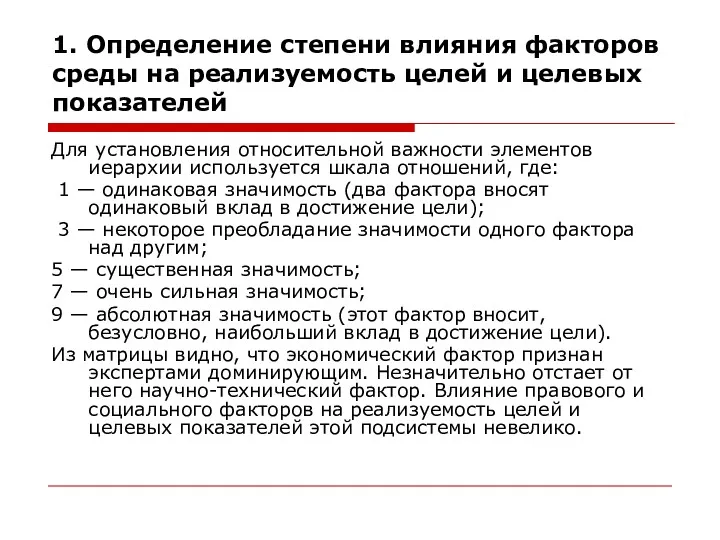

1. Определение степени влияния факторов среды на реализуемость целей и целевых

1. Определение степени влияния факторов среды на реализуемость целей и целевых

1. Определение степени влияния факторов среды на реализуемость целей и целевых

1. Определение степени влияния факторов среды на реализуемость целей и целевых

2. Определение степени влияния акторов на факторы

Каждая пара акторов сравнивается относительно

2. Определение степени влияния акторов на факторы

Каждая пара акторов сравнивается относительно

2. Определение степени влияния акторов на факторы

Вывод: наибольшее влияние на первые

2. Определение степени влияния акторов на факторы

Вывод: наибольшее влияние на первые

3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой

3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой

3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой

3. Нахождение степени важности акторов относительно факторов влияния на реализуемость целевой

4. Определение степени сопротивления акторов с учетом их целей и степени

4. Определение степени сопротивления акторов с учетом их целей и степени

4. Определение степени сопротивления акторов с учетом их целей и степени

4. Определение степени сопротивления акторов с учетом их целей и степени

Общая оценка степени сопротивления акторов относительно реализации целевой подсистемы

Общая оценка степени сопротивления акторов относительно реализации целевой подсистемы

Для оценки используется шкала от -3 до +3, где:

+3 —

Для оценки используется шкала от -3 до +3, где: +3 —

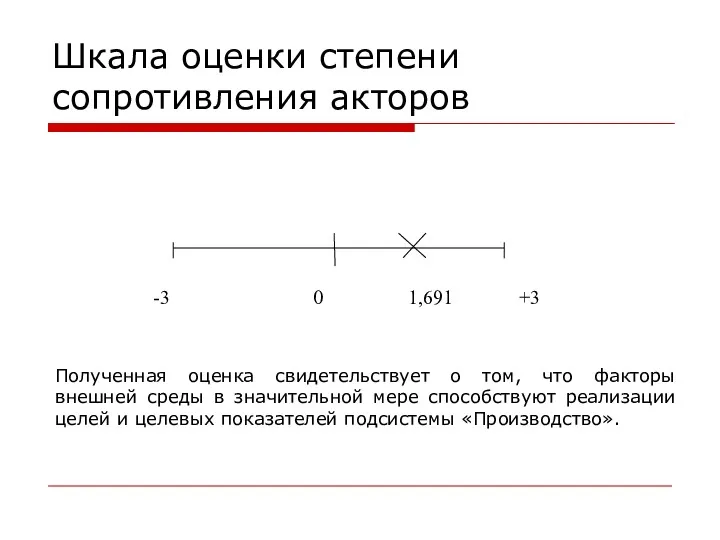

Шкала оценки степени сопротивления акторов

Полученная оценка свидетельствует о том, что

Шкала оценки степени сопротивления акторов

Полученная оценка свидетельствует о том, что

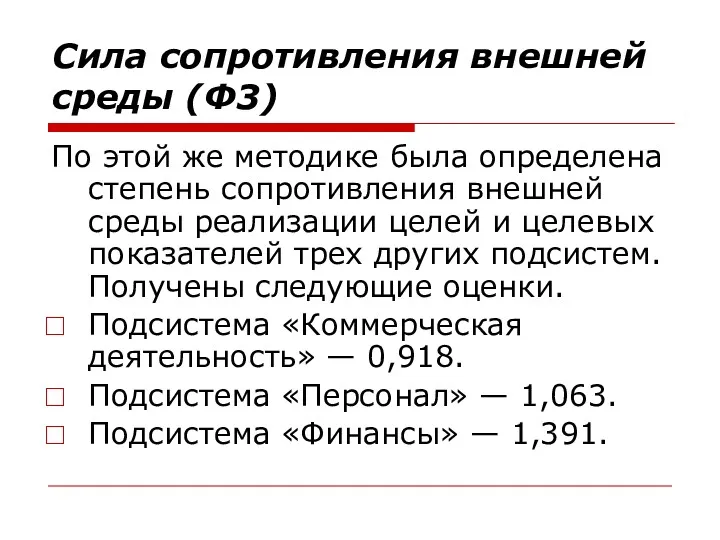

Сила сопротивления внешней среды (Ф3)

По этой же методике была определена степень

Сила сопротивления внешней среды (Ф3)

По этой же методике была определена степень

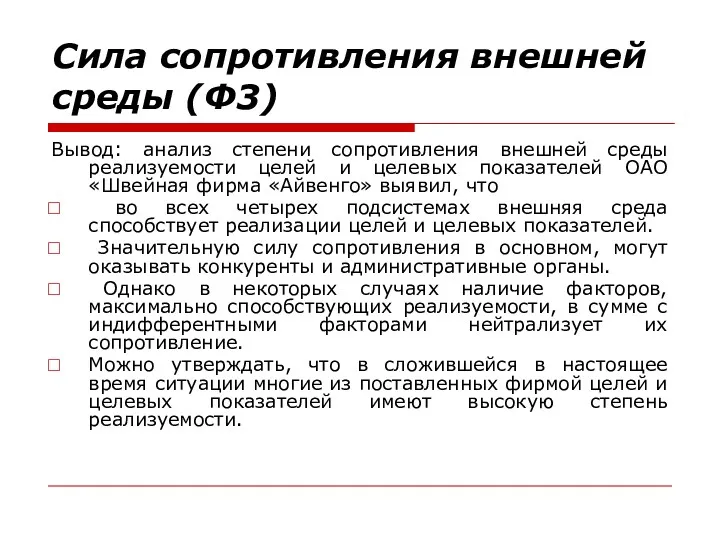

Сила сопротивления внешней среды (Ф3)

Вывод: анализ степени сопротивления внешней среды реализуемости

Сила сопротивления внешней среды (Ф3)

Вывод: анализ степени сопротивления внешней среды реализуемости

Сила мотивации (Ф4)

Сначала составляется перечень положительных и отрицательных мотивов реализации целевых

Сила мотивации (Ф4)

Сначала составляется перечень положительных и отрицательных мотивов реализации целевых

Проведем оценку силы мотивации ключевых сотрудников, на которых возложена ответственность за

Проведем оценку силы мотивации ключевых сотрудников, на которых возложена ответственность за

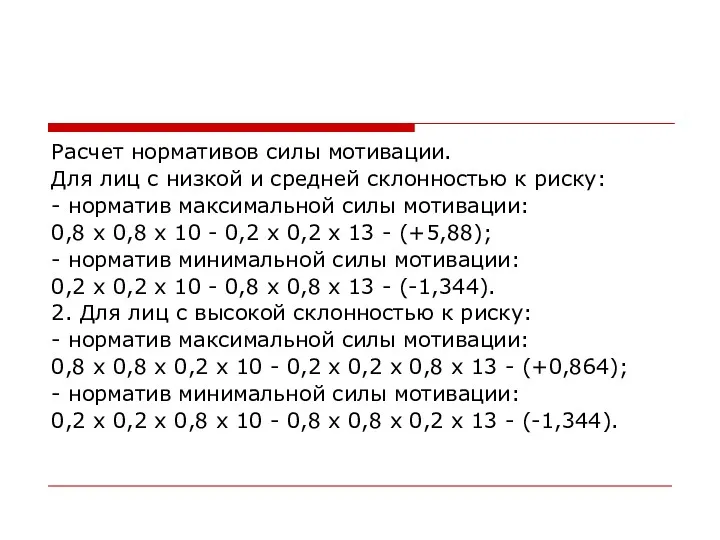

Расчет нормативов силы мотивации.

Для лиц с низкой и средней склонностью

Расчет нормативов силы мотивации.

Для лиц с низкой и средней склонностью

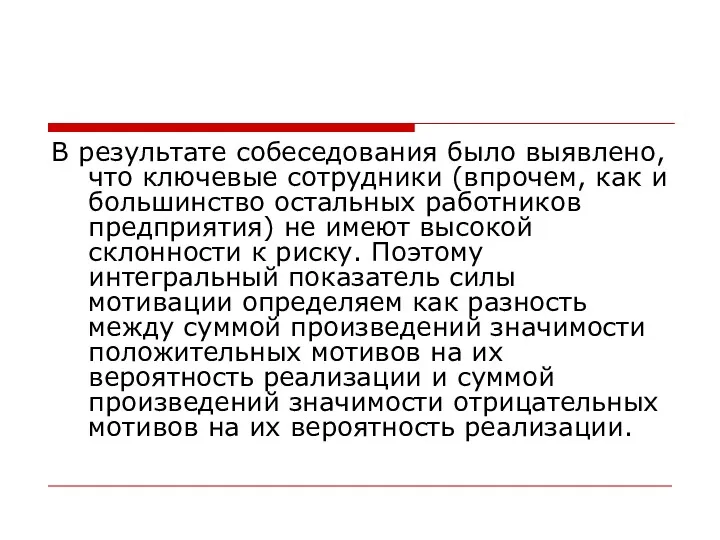

В результате собеседования было выявлено, что ключевые сотрудники (впрочем, как и

В результате собеседования было выявлено, что ключевые сотрудники (впрочем, как и

Сила мотивации этих сотрудников на основе исходных данных из приложения 3

Сила мотивации этих сотрудников на основе исходных данных из приложения 3

Таким образом, относительная сила мотивации будет равна:

- для главного инженера:

- для

Таким образом, относительная сила мотивации будет равна:

- для главного инженера:

- для

Относительная сила мотивации работников к реализации поставленных целевых показателей оказалось на

Относительная сила мотивации работников к реализации поставленных целевых показателей оказалось на

По результатам анализа можно сделать вывод о достаточно высокой степени

По результатам анализа можно сделать вывод о достаточно высокой степени

Обычно эффективность системы управления определяется через результаты функционирования управляемого объекта, а

Обычно эффективность системы управления определяется через результаты функционирования управляемого объекта, а

Трудности точного определения эффективности управленческого труда привели к появлению оценок эффективности,

Трудности точного определения эффективности управленческого труда привели к появлению оценок эффективности,

Поскольку одни и те же цели могут быть достигнуты при разной

Поскольку одни и те же цели могут быть достигнуты при разной

Принятие многих важных решений (например, выбор объекта инвестирования или основных направлений

Принятие многих важных решений (например, выбор объекта инвестирования или основных направлений

эффект – составная величина, образуемая сложением разнородных видов эффектов, значение которых

эффект – составная величина, образуемая сложением разнородных видов эффектов, значение которых

Вид функции агрегирования для данного метода устанавливается на основе сложившихся в

Вид функции агрегирования для данного метода устанавливается на основе сложившихся в

Положительный экономический эффект от производства и peализации продукции, несомненно, связан с

Положительный экономический эффект от производства и peализации продукции, несомненно, связан с

Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной

Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной

Метод по конечным результатам

основан на расчете эффективности производства в целом и

Метод по конечным результатам

основан на расчете эффективности производства в целом и

Метод по непосредственным результатам деятельности

основан на оценке непосредственного эффекта от УР

Метод по непосредственным результатам деятельности

основан на оценке непосредственного эффекта от УР

Требования к современным менеджерам

Требования к современным менеджерам Новые потребительские свойства продуктов

Новые потребительские свойства продуктов Теория организации. Методическое пособие к учебному курсу

Теория организации. Методическое пособие к учебному курсу Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Основы практического проектирования

Основы практического проектирования Кадровая политика на госслужбе (лекция 6)

Кадровая политика на госслужбе (лекция 6) Управление ресурсами организации. Управление человеческими ресурсами. (Лекция 4)

Управление ресурсами организации. Управление человеческими ресурсами. (Лекция 4) Планирование как функция управления

Планирование как функция управления Типология конфликтов. Управление конфликтами в процессе принятия управленческих решений

Типология конфликтов. Управление конфликтами в процессе принятия управленческих решений Классификация предприятий общественного питания

Классификация предприятий общественного питания Планування : сутність та цілі

Планування : сутність та цілі Компания СИБИНТЕК

Компания СИБИНТЕК Предмет и задачи информационного менеджмента. Тема 2

Предмет и задачи информационного менеджмента. Тема 2 Персональные компетенции и компетенции самоорганизации современного коммуникатора

Персональные компетенции и компетенции самоорганизации современного коммуникатора Взаимоотношения с потребителями в управлении качеством

Взаимоотношения с потребителями в управлении качеством Законы организации

Законы организации Проблемы взаимодействия различных видов транспорта при организации перевозок

Проблемы взаимодействия различных видов транспорта при организации перевозок Кадровая стратегия организации и кадровая политика в современных условиях. (Тема 2)

Кадровая стратегия организации и кадровая политика в современных условиях. (Тема 2) Набор, подбор персонала. Тема 5

Набор, подбор персонала. Тема 5 Стратегическое управление бизнесом

Стратегическое управление бизнесом Корпоративная культура. Понятие, компоненты

Корпоративная культура. Понятие, компоненты 1С: Предприятие

1С: Предприятие Стратегический контроллинг. Сущность и экономическое содержание. Подсистемы стратегического контроллинга

Стратегический контроллинг. Сущность и экономическое содержание. Подсистемы стратегического контроллинга Методологические основы менеджмента. Раздел 1

Методологические основы менеджмента. Раздел 1 Внутренние корпоративные коммуникации

Внутренние корпоративные коммуникации Схема анализа ресурсов, предложенная М. Портером (1997 год)

Схема анализа ресурсов, предложенная М. Портером (1997 год) Кадровый резерв

Кадровый резерв Схема автоматизации гостиницы. Комплексное и простое в использовании решение на базе 1С

Схема автоматизации гостиницы. Комплексное и простое в использовании решение на базе 1С