- Исследовательские подходы и инструментарий проведения аудита персонала

Содержание

- 2. Тема 4. Исследовательские подходы и инструментарий проведения аудита персонала Исследовательские подходы к аудиту персонала. Инструментарий проведения

- 3. Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой экспертизы эффективности деятельности организации по

- 4. 1. Исследовательские подходы к аудиту персонала Наиболее важными подходами к прикладному исследованию состояния управления персоналом, являются:

- 5. 1. Исследовательские подходы к аудиту персонала Сравнительный подход Аудитор использует в качестве модели другую компанию и

- 6. 1. Исследовательские подходы к аудиту персонала 2. Привлечение внешних экспертов Аудиторская команда полагается на экспертизу консультанта

- 7. 1. Исследовательские подходы к аудиту персонала 3. Статистический подход Подход основывается на информационной системе компании. По

- 8. 1. Исследовательские подходы к аудиту персонала 4. Подход соответствия Данный подход рассматривает прошлый период для определения

- 9. 1. Исследовательские подходы к аудиту персонала 5. МВО подход (management-by-objectives, управление по целям) МВО (management-by-objectives) подход

- 10. 1. Исследовательские подходы к аудиту персонала Девятовская И.В., 31.03.2016

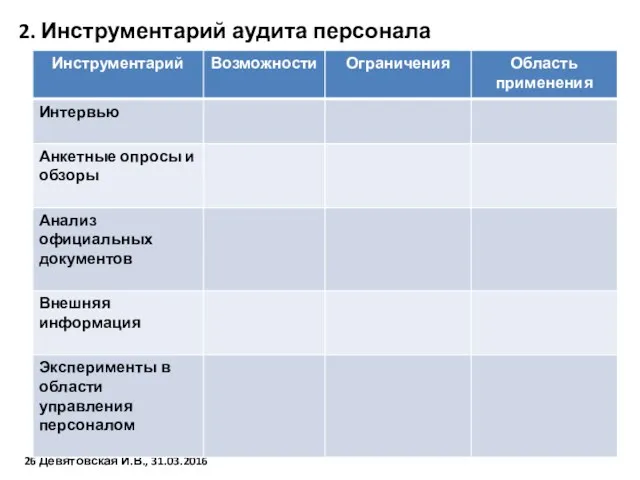

- 11. 2. Инструментарий проведения аудита персонала Независимо от выбранного подхода, аудиторам необходимо собрать данные относительно деятельности службы

- 12. 2. Инструментарий проведения аудита персонала: Интервью Наиболее применимый инструмент сбора информации, применяемый для получения информации для

- 13. 2. Инструментарий проведения аудита персонала: Интервью Девятовская И.В., 31.03.2016

- 14. 2. Инструментарий проведения аудита персонала: анкетные опросы и обзоры Это один из наиболее объективных и экономичных

- 15. 2. Инструментарий проведения аудита персонала: анализ официальных документов Изучение отчетов помогает определить соответствие деятельности в области

- 16. 2. Инструментарий проведения аудита персонала: анализ официальных документов Обычно в ходе аудита персонала используются несколько отчетов:

- 17. 2. Инструментарий проведения аудита персонала: анализ официальных документов Изучение системы вознаграждений: Аудитор тщательно рассматривает методы компенсации,

- 18. 2. Инструментарий проведения аудита персонала: анализ официальных документов Изучение кадровой политики и программ: Аудиторы оценивают согласованность

- 19. 2. Инструментарий проведения аудита персонала: анализ официальных документов Повышение квалификации: улучшают ли ориентация или программы обучения

- 20. 2. Инструментарий проведения аудита персонала: анализ официальных документов Учет работников: содержатся ли картотека работников в должном

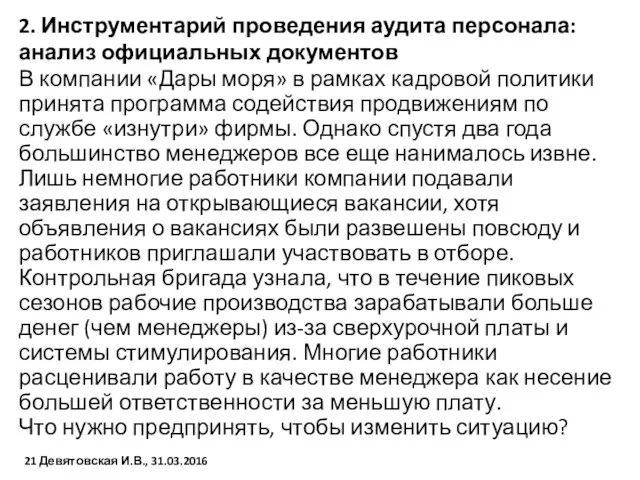

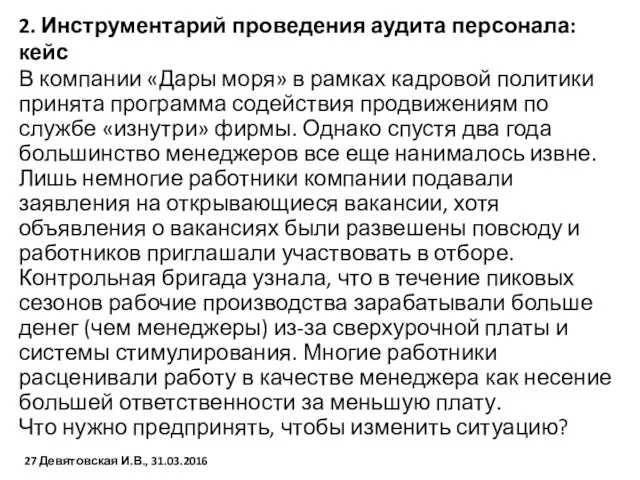

- 21. 2. Инструментарий проведения аудита персонала: анализ официальных документов В компании «Дары моря» в рамках кадровой политики

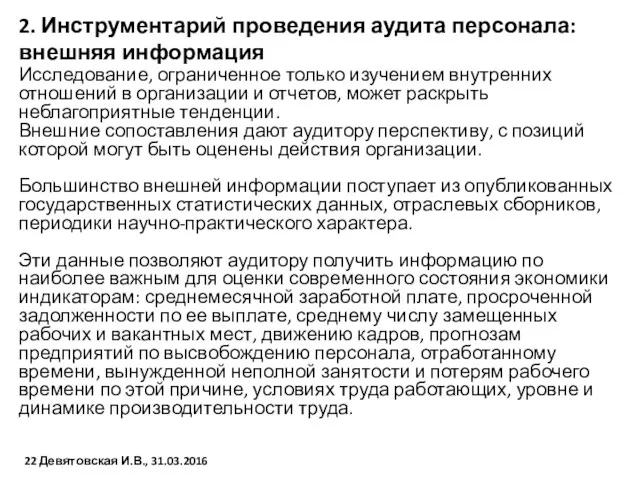

- 22. 2. Инструментарий проведения аудита персонала: внешняя информация Исследование, ограниченное только изучением внутренних отношений в организации и

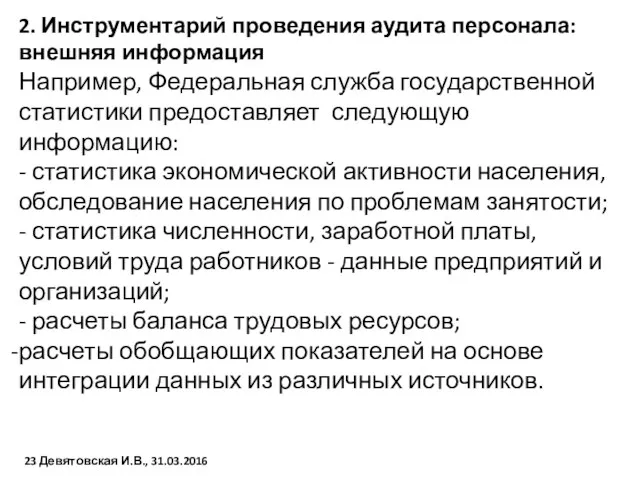

- 23. 2. Инструментарий проведения аудита персонала: внешняя информация Например, Федеральная служба государственной статистики предоставляет следующую информацию: -

- 24. 2. Инструментарий проведения аудита персонала: эксперименты в области управления персоналом Это инструмент доступен службам управления персоналом

- 25. 2. Инструментарий проведения аудита персонала: резюме Значительную часть времени аудиторская команда посвящает аналитической работе с полученными

- 26. 2. Инструментарий аудита персонала Девятовская И.В., 31.03.2016

- 27. 2. Инструментарий проведения аудита персонала: кейс В компании «Дары моря» в рамках кадровой политики принята программа

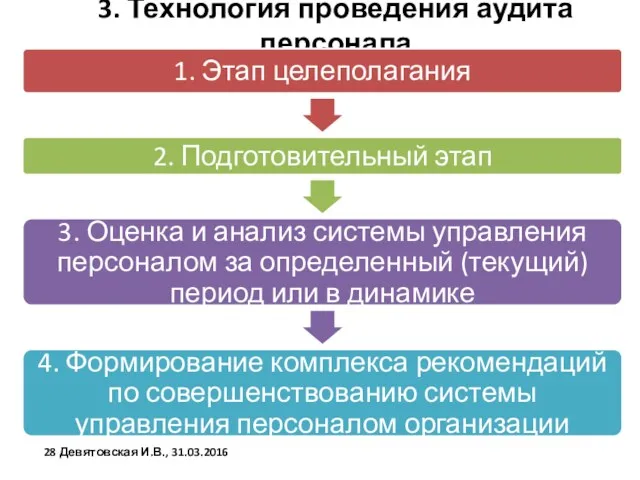

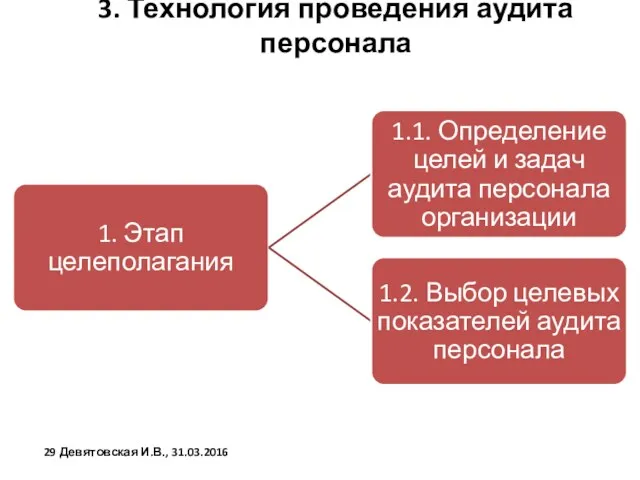

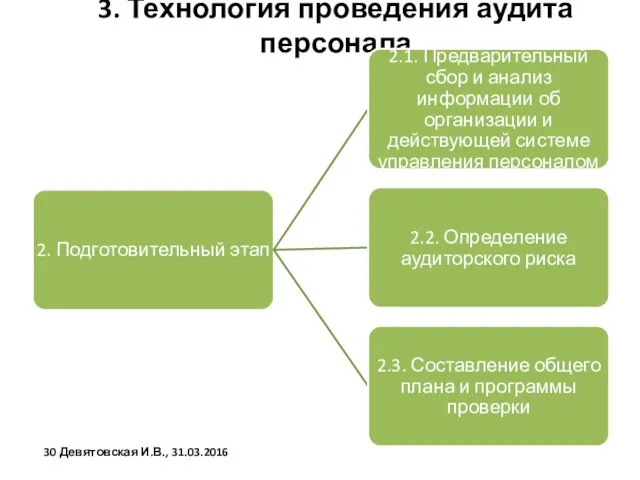

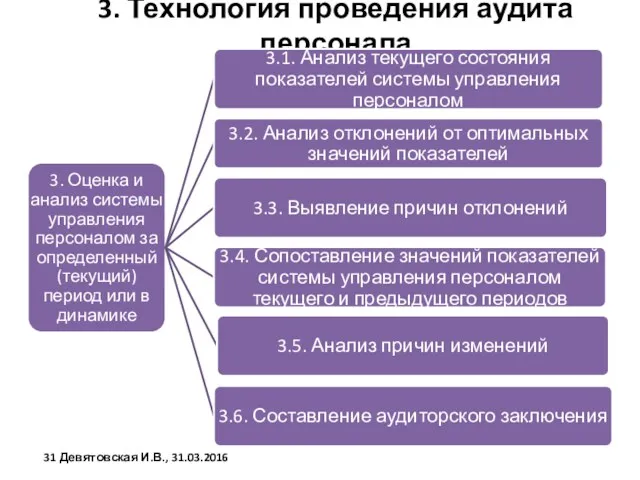

- 28. 3. Технология проведения аудита персонала Девятовская И.В., 31.03.2016

- 29. 3. Технология проведения аудита персонала Девятовская И.В., 31.03.2016

- 30. 3. Технология проведения аудита персонала Девятовская И.В., 31.03.2016

- 31. 3. Технология проведения аудита персонала Девятовская И.В., 31.03.2016

- 32. 2.2. Определение аудиторского риска Аудиторский риск – это вероятность того, что аудитор ошибается, сформировав неверное мнение

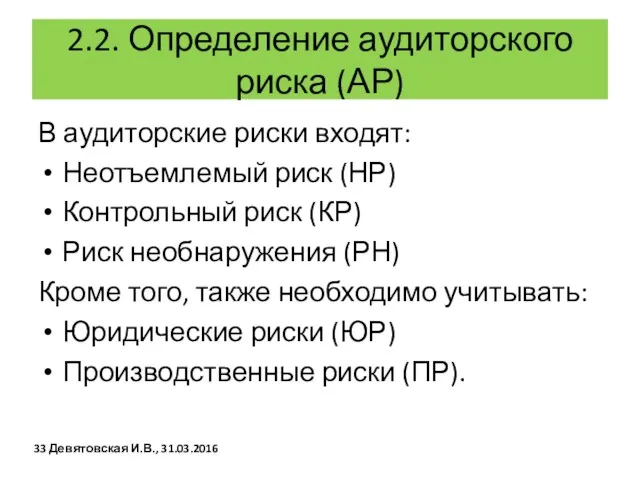

- 33. 2.2. Определение аудиторского риска (АР) В аудиторские риски входят: Неотъемлемый риск (НР) Контрольный риск (КР) Риск

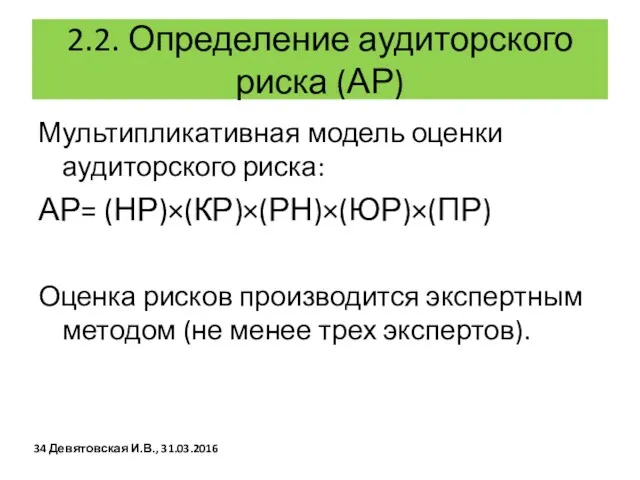

- 34. 2.2. Определение аудиторского риска (АР) Мультипликативная модель оценки аудиторского риска: АР= (НР)×(КР)×(РН)×(ЮР)×(ПР) Оценка рисков производится экспертным

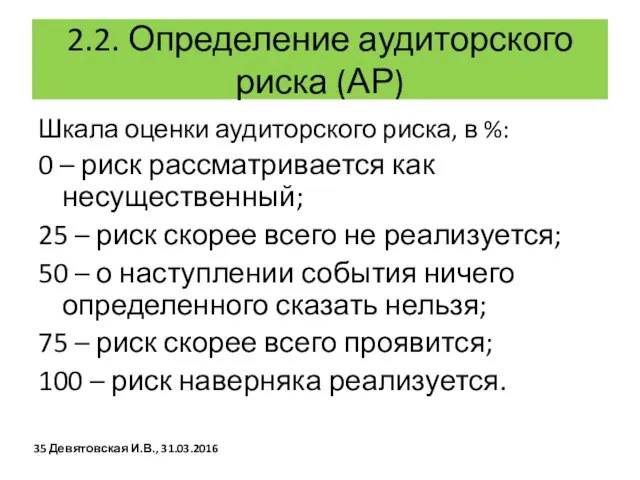

- 35. 2.2. Определение аудиторского риска (АР) Шкала оценки аудиторского риска, в %: 0 – риск рассматривается как

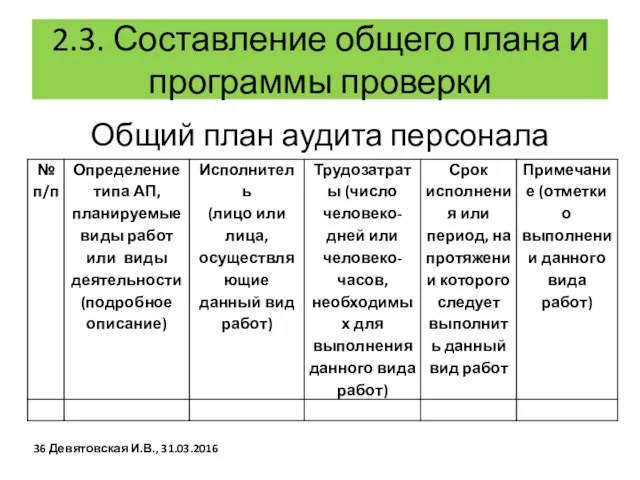

- 36. 2.3. Составление общего плана и программы проверки Общий план аудита персонала Девятовская И.В., 31.03.2016

- 37. Аудиторское заключение – это документ о состоянии системы управления персоналом и кадровом потенциале организации, а также

- 38. Аудиторское заключение должно состоять из четырех частей: Реквизитная часть – наименование организации, юридический адрес, сведения об

- 39. Аудиторское заключение должно состоять из четырех частей: 3) Аналитическая часть – тип аудита персонала, описание: организации,

- 40. Аудиторское заключение составляется в соответствии с основными уровнями аудита персонала – для руководства организации, для службы

- 41. Задание к следующему занятию: Принести данные с основными трудовыми показателями в Вашей организации. Девятовская И.В., 3-4.09.2015

- 43. Скачать презентацию

Тема 4. Исследовательские подходы и инструментарий проведения аудита персонала

Исследовательские подходы к

Тема 4. Исследовательские подходы и инструментарий проведения аудита персонала

Исследовательские подходы к

Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой

Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой

1. Исследовательские подходы к аудиту персонала

Наиболее важными подходами к прикладному исследованию

1. Исследовательские подходы к аудиту персонала

Наиболее важными подходами к прикладному исследованию

1. Исследовательские подходы к аудиту персонала

Сравнительный подход

Аудитор использует в качестве модели

1. Исследовательские подходы к аудиту персонала

Сравнительный подход

Аудитор использует в качестве модели

1. Исследовательские подходы к аудиту персонала

2. Привлечение внешних экспертов

Аудиторская команда полагается

1. Исследовательские подходы к аудиту персонала

2. Привлечение внешних экспертов

Аудиторская команда полагается

1. Исследовательские подходы к аудиту персонала

3. Статистический подход

Подход основывается на информационной

1. Исследовательские подходы к аудиту персонала

3. Статистический подход

Подход основывается на информационной

1. Исследовательские подходы к аудиту персонала

4. Подход соответствия

Данный подход рассматривает прошлый

1. Исследовательские подходы к аудиту персонала

4. Подход соответствия

Данный подход рассматривает прошлый

1. Исследовательские подходы к аудиту персонала

5. МВО подход (management-by-objectives, управление по

1. Исследовательские подходы к аудиту персонала

5. МВО подход (management-by-objectives, управление по

1. Исследовательские подходы к аудиту персонала

Девятовская И.В., 31.03.2016

1. Исследовательские подходы к аудиту персонала

Девятовская И.В., 31.03.2016

2. Инструментарий проведения аудита персонала

Независимо от выбранного подхода, аудиторам необходимо собрать

2. Инструментарий проведения аудита персонала

Независимо от выбранного подхода, аудиторам необходимо собрать

2. Инструментарий проведения аудита персонала: Интервью

Наиболее применимый инструмент сбора информации, применяемый

2. Инструментарий проведения аудита персонала: Интервью

Наиболее применимый инструмент сбора информации, применяемый

2. Инструментарий проведения аудита персонала: Интервью

Девятовская И.В., 31.03.2016

2. Инструментарий проведения аудита персонала: Интервью

Девятовская И.В., 31.03.2016

2. Инструментарий проведения аудита персонала: анкетные опросы и обзоры

Это один из

2. Инструментарий проведения аудита персонала: анкетные опросы и обзоры

Это один из

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение отчетов помогает определить

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение отчетов помогает определить

2. Инструментарий проведения аудита персонала: анализ официальных документов

Обычно в ходе аудита

2. Инструментарий проведения аудита персонала: анализ официальных документов

Обычно в ходе аудита

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение системы вознаграждений:

Аудитор тщательно

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение системы вознаграждений:

Аудитор тщательно

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение кадровой политики и

2. Инструментарий проведения аудита персонала: анализ официальных документов

Изучение кадровой политики и

2. Инструментарий проведения аудита персонала: анализ официальных документов

Повышение квалификации:

улучшают ли ориентация

2. Инструментарий проведения аудита персонала: анализ официальных документов

Повышение квалификации:

улучшают ли ориентация

2. Инструментарий проведения аудита персонала: анализ официальных документов

Учет работников:

содержатся ли картотека

2. Инструментарий проведения аудита персонала: анализ официальных документов

Учет работников:

содержатся ли картотека

2. Инструментарий проведения аудита персонала: анализ официальных документов

В компании «Дары моря»

2. Инструментарий проведения аудита персонала: анализ официальных документов

В компании «Дары моря»

2. Инструментарий проведения аудита персонала: внешняя информация

Исследование, ограниченное только изучением внутренних

2. Инструментарий проведения аудита персонала: внешняя информация

Исследование, ограниченное только изучением внутренних

2. Инструментарий проведения аудита персонала: внешняя информация

Например, Федеральная служба государственной статистики

2. Инструментарий проведения аудита персонала: внешняя информация

Например, Федеральная служба государственной статистики

2. Инструментарий проведения аудита персонала: эксперименты в области управления персоналом

Это инструмент

2. Инструментарий проведения аудита персонала: эксперименты в области управления персоналом

Это инструмент

2. Инструментарий проведения аудита персонала: резюме

Значительную часть времени аудиторская команда

2. Инструментарий проведения аудита персонала: резюме

Значительную часть времени аудиторская команда

2. Инструментарий аудита персонала

Девятовская И.В., 31.03.2016

2. Инструментарий аудита персонала

Девятовская И.В., 31.03.2016

2. Инструментарий проведения аудита персонала: кейс

В компании «Дары моря» в рамках

2. Инструментарий проведения аудита персонала: кейс

В компании «Дары моря» в рамках

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

3. Технология проведения аудита персонала

Девятовская И.В., 31.03.2016

2.2. Определение аудиторского риска

Аудиторский риск – это вероятность того, что аудитор

2.2. Определение аудиторского риска

Аудиторский риск – это вероятность того, что аудитор

2.2. Определение аудиторского риска (АР)

В аудиторские риски входят:

Неотъемлемый риск (НР)

Контрольный риск

2.2. Определение аудиторского риска (АР)

В аудиторские риски входят:

Неотъемлемый риск (НР)

Контрольный риск

2.2. Определение аудиторского риска (АР)

Мультипликативная модель оценки аудиторского риска:

АР= (НР)×(КР)×(РН)×(ЮР)×(ПР)

Оценка

2.2. Определение аудиторского риска (АР)

Мультипликативная модель оценки аудиторского риска:

АР= (НР)×(КР)×(РН)×(ЮР)×(ПР)

Оценка

2.2. Определение аудиторского риска (АР)

Шкала оценки аудиторского риска, в %:

0

2.2. Определение аудиторского риска (АР)

Шкала оценки аудиторского риска, в %:

0

2.3. Составление общего плана и программы проверки

Общий план аудита персонала

Девятовская

2.3. Составление общего плана и программы проверки

Общий план аудита персонала

Девятовская

Аудиторское заключение – это документ о состоянии системы управления персоналом и

Аудиторское заключение – это документ о состоянии системы управления персоналом и

Аудиторское заключение должно состоять из четырех частей:

Реквизитная часть – наименование организации,

Аудиторское заключение должно состоять из четырех частей:

Реквизитная часть – наименование организации,

Аудиторское заключение должно состоять из четырех частей:

3) Аналитическая часть – тип

Аудиторское заключение должно состоять из четырех частей:

3) Аналитическая часть – тип

Аудиторское заключение составляется в соответствии с основными уровнями аудита персонала –

Аудиторское заключение составляется в соответствии с основными уровнями аудита персонала –

Задание к следующему занятию:

Принести данные с основными трудовыми показателями в Вашей

Задание к следующему занятию:

Принести данные с основными трудовыми показателями в Вашей

STEEPLE - талдау әдістемесі

STEEPLE - талдау әдістемесі Основы управления проектами

Основы управления проектами Личный бренд и его влияние на качество деловых коммуникаций

Личный бренд и его влияние на качество деловых коммуникаций Формирование правовой компетенции руководителя образовательной организации

Формирование правовой компетенции руководителя образовательной организации Стратегия конкуренции на рынке

Стратегия конкуренции на рынке Электронные трудовые книжки и график отпусков-2020

Электронные трудовые книжки и график отпусков-2020 Памятка для операторов

Памятка для операторов Системи підтримки прийняття управлінських рішень у бізнесі та електронний бізнес. (Тема 7)

Системи підтримки прийняття управлінських рішень у бізнесі та електронний бізнес. (Тема 7) Эволюция управленческой мысли

Эволюция управленческой мысли Өндірістік құрылым түсінігі. Ұйымның өндірістік бөлімшелері, қызмет көрсетуші бөлімшелер

Өндірістік құрылым түсінігі. Ұйымның өндірістік бөлімшелері, қызмет көрсетуші бөлімшелер Методы исследований в управлении изменениями в организации

Методы исследований в управлении изменениями в организации Мотивация персонала. Обучение и аттестация. Роль руководителя в служебной иерархии

Мотивация персонала. Обучение и аттестация. Роль руководителя в служебной иерархии Управление производством. 1С: Управление производственным предприятием 8

Управление производством. 1С: Управление производственным предприятием 8 IT House. Предложение по централизации персонала ИТ в едином офисном пространстве. Ростелеком

IT House. Предложение по централизации персонала ИТ в едином офисном пространстве. Ростелеком Формування стратегії розвитку міжнародної маркетингової діяльності підприємства

Формування стратегії розвитку міжнародної маркетингової діяльності підприємства Філософія бізнесу

Філософія бізнесу План развития МПЗУ

План развития МПЗУ Профессионально-ориентированная коммуникация

Профессионально-ориентированная коммуникация Генезис науки менеджмент

Генезис науки менеджмент Активные методы обучения

Активные методы обучения Комунікація в системі управління організаціями

Комунікація в системі управління організаціями Эскалация

Эскалация Денсаулық сақтауды басқару жүйесіндегі корпоративтік мəдениет

Денсаулық сақтауды басқару жүйесіндегі корпоративтік мəдениет Организация обслуживания производства. Производственная инфраструктура предприятия

Организация обслуживания производства. Производственная инфраструктура предприятия Разработка проекта

Разработка проекта Ресторан мечты. Начало. Организационные моменты

Ресторан мечты. Начало. Организационные моменты Даяшы жұмысының техникасы. Келушілермен есеп айырысу

Даяшы жұмысының техникасы. Келушілермен есеп айырысу Показатели качества продуктов труда и услуг. Понятие ценности продукта. Тема 3

Показатели качества продуктов труда и услуг. Понятие ценности продукта. Тема 3