- Контроль как функция менеджмента

Содержание

- 2. Понятие «контроль» , как вид административной деятельности выходит за рамки понятия «контролирование». Кроме того, он включает

- 3. Контроль, в общем виде, можно определить как процесс соизмерения фактически достигнутых результатов с запланированными. Как видно

- 4. Некоторые организации создали целые системы контроля. Их функции состоят в посредничестве между планами и деятельностью, т.е.

- 5. В практике управления существует своего рода технология контроля: выбор концепции контроля, определение цели контроля, нормы контроля,

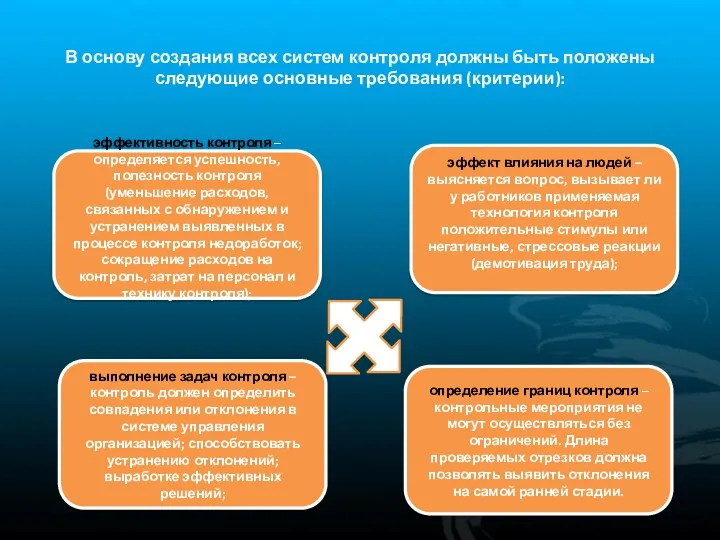

- 6. В основу создания всех систем контроля должны быть положены следующие основные требования (критерии): эффективность контроля –

- 7. Существуют следующие виды контроля. 1.Предварительный контроль. Некоторые аспекты контроля могут быть замаскированы среди других функций управления.

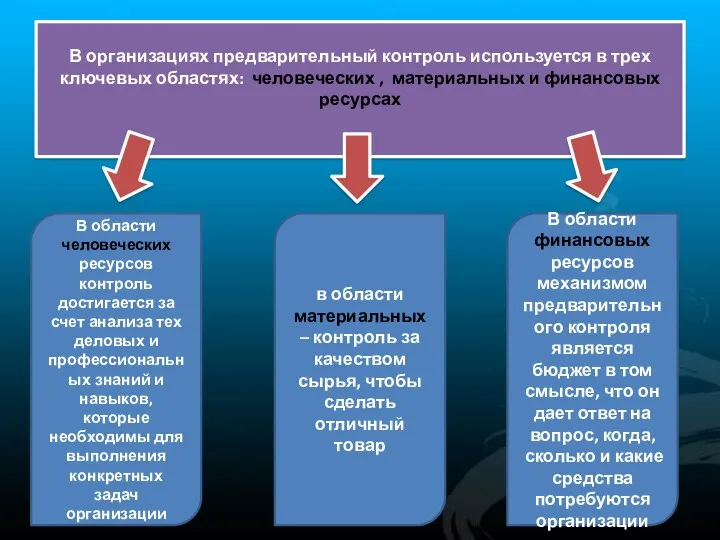

- 8. В организациях предварительный контроль используется в трех ключевых областях: человеческих , материальных и финансовых ресурсах В

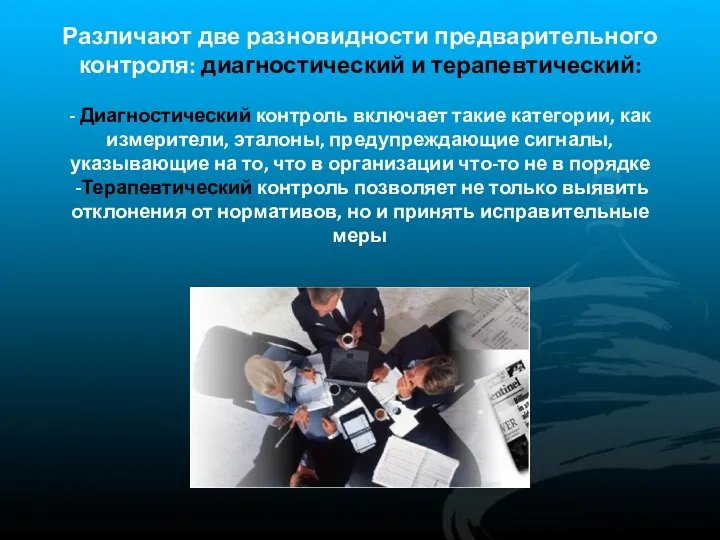

- 9. Различают две разновидности предварительного контроля: диагностический и терапевтический: - Диагностический контроль включает такие категории, как измерители,

- 10. 2.Текущий контроль, осуществляется в ходе проведения работ. Его объектом являются сотрудники, а сам он преимущественно проводится

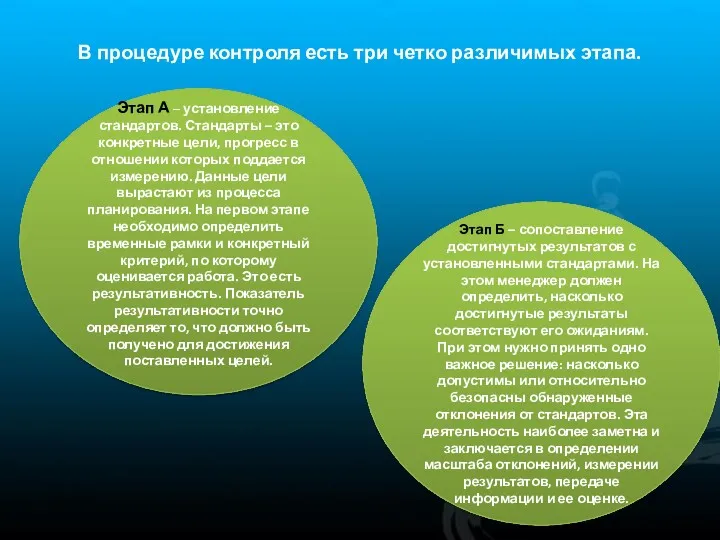

- 11. В процедуре контроля есть три четко различимых этапа. Этап А – установление стандартов. Стандарты – это

- 12. Этап В – принятие необходимых корректирующих действий. Контроль хотя и важен, но может быть очень дорогостоящим.

- 14. Скачать презентацию

Понятие «контроль» , как вид административной деятельности выходит за рамки понятия

Понятие «контроль» , как вид административной деятельности выходит за рамки понятия

Контроль, в общем виде, можно определить как процесс соизмерения фактически достигнутых

Контроль, в общем виде, можно определить как процесс соизмерения фактически достигнутых

Некоторые организации создали целые системы контроля. Их функции состоят в посредничестве

Некоторые организации создали целые системы контроля. Их функции состоят в посредничестве

В практике управления существует своего рода технология контроля: выбор концепции контроля,

В практике управления существует своего рода технология контроля: выбор концепции контроля,

В основу создания всех систем контроля должны быть положены следующие основные

В основу создания всех систем контроля должны быть положены следующие основные

Существуют следующие виды контроля.

1.Предварительный контроль. Некоторые аспекты контроля могут быть замаскированы

Существуют следующие виды контроля. 1.Предварительный контроль. Некоторые аспекты контроля могут быть замаскированы

В организациях предварительный контроль используется в трех ключевых областях: человеческих ,

В организациях предварительный контроль используется в трех ключевых областях: человеческих ,

Различают две разновидности предварительного контроля: диагностический и терапевтический:

- Диагностический контроль включает

Различают две разновидности предварительного контроля: диагностический и терапевтический: - Диагностический контроль включает

2.Текущий контроль, осуществляется в ходе проведения работ. Его объектом являются сотрудники,

2.Текущий контроль, осуществляется в ходе проведения работ. Его объектом являются сотрудники,

В процедуре контроля есть три четко различимых этапа.

Этап А – установление

В процедуре контроля есть три четко различимых этапа.

Этап А – установление

Этап В – принятие необходимых корректирующих действий. Контроль хотя и важен,

Этап В – принятие необходимых корректирующих действий. Контроль хотя и важен,

Государственное и муниципальное управление. Лекция 4

Государственное и муниципальное управление. Лекция 4 История и сущность делового этикета, его специфика, основные функции

История и сущность делового этикета, его специфика, основные функции Organizing as a function of management

Organizing as a function of management Объекты и субъекты управления проектами

Объекты и субъекты управления проектами Управление финансовыми рисками. Основы теории риск-менеджмента

Управление финансовыми рисками. Основы теории риск-менеджмента Project Management Tools - PERT and CPA

Project Management Tools - PERT and CPA Структура компании

Структура компании Корпорация Галактика- разработчик систем управления предприятия

Корпорация Галактика- разработчик систем управления предприятия Горничная - служащая гостиниц (уборщица)

Горничная - служащая гостиниц (уборщица) Совершенствование трудовой мотивации

Совершенствование трудовой мотивации Эксплуатация номерного фонда, структура и функции

Эксплуатация номерного фонда, структура и функции Словник менеджера туристичного обслуговування

Словник менеджера туристичного обслуговування Подходы к нематериальной мотивации муниципальных служащих

Подходы к нематериальной мотивации муниципальных служащих Мотивація в державній системі організації влади

Мотивація в державній системі організації влади Особенности стратегического управления на муниципальном уровне

Особенности стратегического управления на муниципальном уровне Дизайн-мышление

Дизайн-мышление Развитие управленческой деятельности руководителя

Развитие управленческой деятельности руководителя Скрининг және мониторинг бағдарламаларын ұйымдастыру және өткізу

Скрининг және мониторинг бағдарламаларын ұйымдастыру және өткізу Менеджменттің эволюциясы қазіргі замандағы дамуы

Менеджменттің эволюциясы қазіргі замандағы дамуы Мансапты қалыптастырудағы жеке қасиеттер

Мансапты қалыптастырудағы жеке қасиеттер Manager and Management

Manager and Management Единая система управления кадровым резервом

Единая система управления кадровым резервом Zawodowy kodeks etyczny

Zawodowy kodeks etyczny Розвиток науки управління

Розвиток науки управління Основы управления проектами

Основы управления проектами Менеджмент рекреационных объектов. Конкурентоспособность рекреационных услуг

Менеджмент рекреационных объектов. Конкурентоспособность рекреационных услуг Особенности реализации проектов аутсорсинга в российских и зарубежных компаниях Ventra Employment Co.Ltd

Особенности реализации проектов аутсорсинга в российских и зарубежных компаниях Ventra Employment Co.Ltd Профиль российского менеджера

Профиль российского менеджера