- Контроль как функция управления

Содержание

- 2. Ситуация. Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько лет назад компания IBM

- 3. Понятие, функции и виды контроля Организационный контроль – это систематический процесс регулирования деятельности организации, обеспечивающий ее

- 4. Функции контроля Диагностическая - изучает положение дел в организации; Стимулирующая - заинтересованность в результатах труда, является

- 5. Классификация видов контроля По степени охвата объекта сплошной или выборочный 2. По режиму нормальный усиленный 3.

- 6. ОРГАНИЗАЦИЯ Внутренний контроль: -личный контроль руководителя организации; -работа внутрипроверочных комиссий (ревизии, инвентаризации) Внешний контроль Ведомственный контроль

- 7. Объекты организационного контроля

- 8. Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений. Цель – гарантировать качество входящих

- 9. Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на проверку соблюдения ими

- 10. Контроль с обратной связью (контроль после действия, контроль по результатам) - фокусируется на результатах деятельности организации

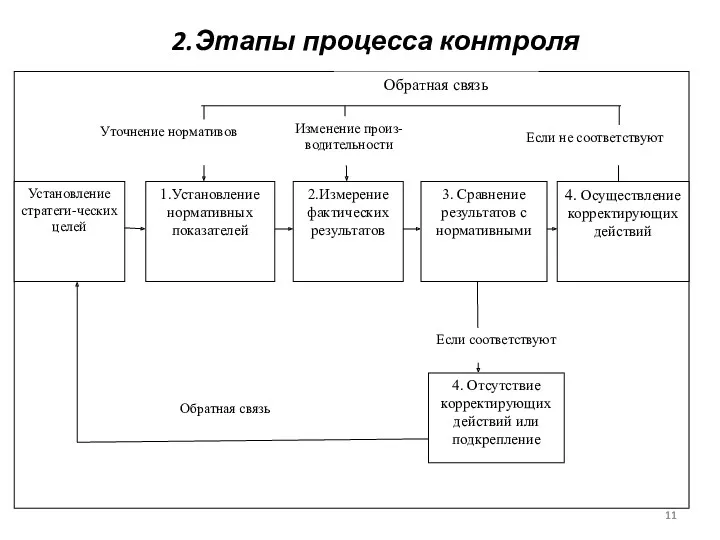

- 11. 4. Отсутствие корректирующих действий или подкрепление Установление стратеги-ческих целей 1.Установление нормативных показателей 2.Измерение фактических результатов 3.

- 12. Варианты действий: Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о достижении целей); Устранить отклонения

- 13. Традиционный бюрократический контроль использование правил, предписываемая политика, иерархия власти, письменная документация, системы премирования и другие официальные

- 14. Элементы бюрократического контроля: правила и процедуры управленческие системы контроля властная иерархия отдел контроля качества отбор и

- 15. Децентрализованный контроль: основывается на ценностях; сотрудники пользуются доверием менеджмента; управленческая команда уверена, что члены организации осознанно

- 16. Сферы реализации децентрализованного контроля корпоративная культура; группа равных; самоконтроль; отбор и социализация наемных работников.

- 17. Бюрократические и децентрализованные методы контроля

- 18. Рекомендации менеджеру для эффективного контроля (по У. Ньюмену) устанавливайте осмысленные стандарты, воспринимаемые сотрудниками; устанавливайте жесткие, но

- 19. Ошибки, возникающие в процессе контроля Отсутствие систематического контроля со стороны руководителя Осуществление контроля с существенным опозданием

- 20. Пример Руководитель владеет небольшой типографией с коллективом из трех человек. Он считает, что поскольку коллектив маленький,

- 21. 5. Инновационные системы контроля Открытое управление позволяет работникам самим получать информацию о финансовом состоянии компании; демонстрирует

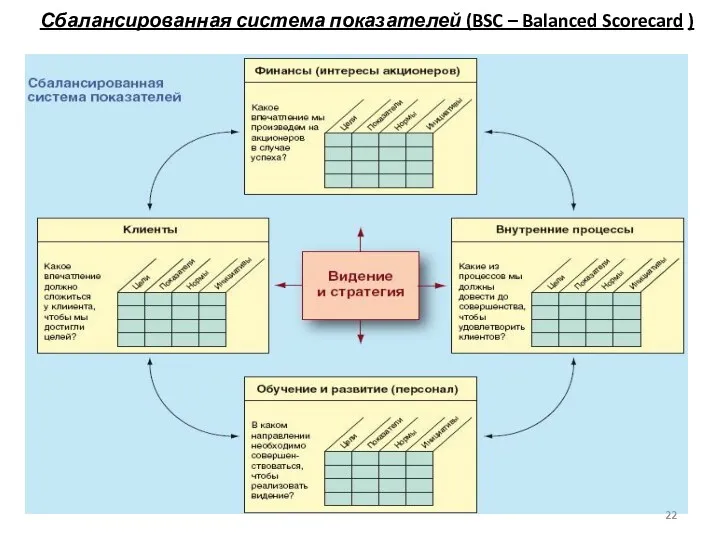

- 22. Сбалансированная система показателей (BSC – Balanced Scorecard )

- 23. Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая прибыль, прибыль на инвестиции). Группа

- 24. Новый подход к сбалансированной системе оценок

- 25. Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования,

- 26. Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя: определение целей деятельности; отражение

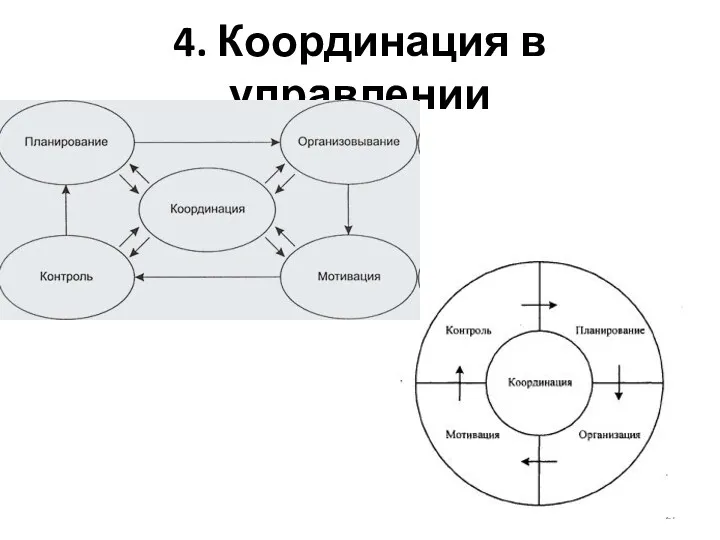

- 27. 4. Координация в управлении

- 28. Координация процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения взаимодействия различных частей организации в

- 30. Скачать презентацию

Ситуация.

Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько

Ситуация.

Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько

Понятие, функции и виды контроля

Организационный контроль – это систематический процесс регулирования

Понятие, функции и виды контроля

Организационный контроль – это систематический процесс регулирования

Функции контроля

Диагностическая - изучает положение дел в организации;

Стимулирующая - заинтересованность в

Функции контроля

Диагностическая - изучает положение дел в организации;

Стимулирующая - заинтересованность в

Классификация видов контроля

По степени охвата объекта

сплошной или выборочный

2.

Классификация видов контроля

По степени охвата объекта

сплошной или выборочный

2.

ОРГАНИЗАЦИЯ

Внутренний контроль:

-личный контроль руководителя организации;

-работа внутрипроверочных комиссий

(ревизии, инвентаризации)

Внешний контроль

Ведомственный контроль

(со

ОРГАНИЗАЦИЯ

Внутренний контроль:

-личный контроль руководителя организации;

-работа внутрипроверочных комиссий

(ревизии, инвентаризации)

Внешний контроль

Ведомственный контроль

(со

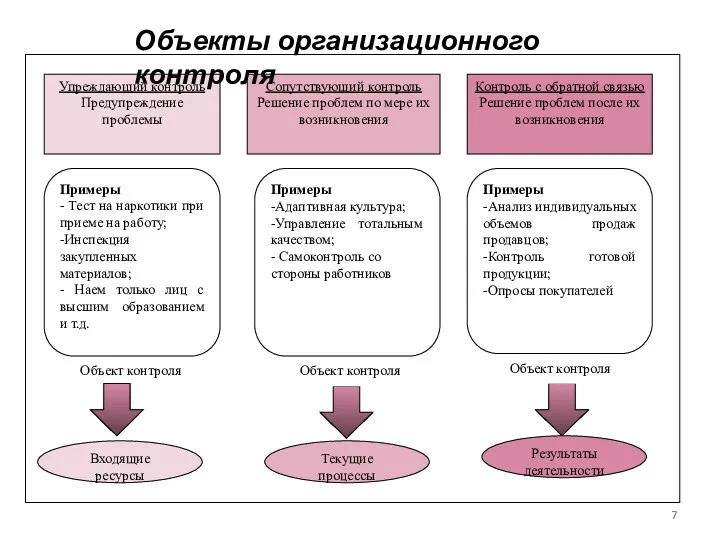

Объекты организационного контроля

Объекты организационного контроля

Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений.

Цель

Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений.

Цель

Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и

Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и

Контроль с обратной связью (контроль после действия, контроль по результатам) -

Контроль с обратной связью (контроль после действия, контроль по результатам) -

4. Отсутствие корректирующих действий или подкрепление

Установление стратеги-ческих целей

1.Установление нормативных показателей

2.Измерение фактических

4. Отсутствие корректирующих действий или подкрепление

Установление стратеги-ческих целей

1.Установление нормативных показателей

2.Измерение фактических

Варианты действий:

Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о

Варианты действий:

Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о

Традиционный бюрократический контроль

использование правил, предписываемая политика, иерархия власти, письменная документация, системы

Традиционный бюрократический контроль

использование правил, предписываемая политика, иерархия власти, письменная документация, системы

Элементы бюрократического контроля:

правила и процедуры

управленческие системы контроля

властная иерархия

отдел контроля качества

отбор и

Элементы бюрократического контроля:

правила и процедуры

управленческие системы контроля

властная иерархия

отдел контроля качества

отбор и

Децентрализованный контроль:

основывается на ценностях;

сотрудники пользуются доверием менеджмента;

управленческая команда уверена, что члены

Децентрализованный контроль:

основывается на ценностях;

сотрудники пользуются доверием менеджмента;

управленческая команда уверена, что члены

Сферы реализации децентрализованного контроля

корпоративная культура;

группа равных;

самоконтроль;

отбор и социализация наемных работников.

Сферы реализации децентрализованного контроля

корпоративная культура;

группа равных;

самоконтроль;

отбор и социализация наемных работников.

Бюрократические и децентрализованные методы контроля

Бюрократические и децентрализованные методы контроля

Рекомендации менеджеру для эффективного контроля (по У. Ньюмену)

устанавливайте осмысленные стандарты, воспринимаемые

Рекомендации менеджеру для эффективного контроля (по У. Ньюмену)

устанавливайте осмысленные стандарты, воспринимаемые

Ошибки, возникающие в процессе контроля

Отсутствие систематического контроля со стороны руководителя

Ошибки, возникающие в процессе контроля

Отсутствие систематического контроля со стороны руководителя

Пример

Руководитель владеет небольшой типографией с коллективом из трех человек. Он считает,

Пример

Руководитель владеет небольшой типографией с коллективом из трех человек. Он считает,

5. Инновационные системы контроля

Открытое управление

позволяет работникам самим получать информацию о финансовом

5. Инновационные системы контроля

Открытое управление

позволяет работникам самим получать информацию о финансовом

Сбалансированная система показателей (BSC – Balanced Scorecard )

Сбалансированная система показателей (BSC – Balanced Scorecard )

Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая

Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая

Новый подход к сбалансированной системе оценок

Новый подход к сбалансированной системе оценок

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки

Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя:

определение

Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя:

определение

4. Координация в управлении

4. Координация в управлении

Координация

процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения

Координация

процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения

внутренняя и внешняя среда организации

внутренняя и внешняя среда организации Эволюция управленческой мысли

Эволюция управленческой мысли Національні концепції управління якістю

Національні концепції управління якістю Процесс мотивации

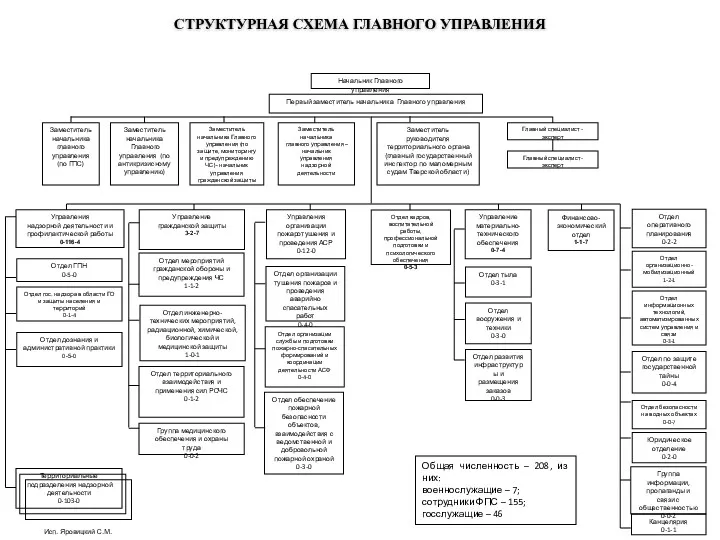

Процесс мотивации Структурная схема главного управления

Структурная схема главного управления ВКР: обеспечение кадровой функциональной составляющей экономической безопасности коммерческого банка

ВКР: обеспечение кадровой функциональной составляющей экономической безопасности коммерческого банка Руководитель в системе управления

Руководитель в системе управления Оценка качества обслуживания

Оценка качества обслуживания Нормативные основы создания СРСЦ

Нормативные основы создания СРСЦ Методология Шесть сигм

Методология Шесть сигм Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор

Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор Формирование кадровой политики организации

Формирование кадровой политики организации Ключевые управленческие KPI. Пример

Ключевые управленческие KPI. Пример Управление персоналом в образовании. Инновационный менеджмент в образовании

Управление персоналом в образовании. Инновационный менеджмент в образовании Модель менеджмента в Германии

Модель менеджмента в Германии Вибір кращого варіанту створеного об'єкта

Вибір кращого варіанту створеного об'єкта Japanese Manufacturing Systems - JIT (Just In Time), known also by names: Stockless Production (HP), Zero Inventories, Kanban

Japanese Manufacturing Systems - JIT (Just In Time), known also by names: Stockless Production (HP), Zero Inventories, Kanban Back to office man

Back to office man Порядок сертификации СМК по ГОСТ Р 55568-2013

Порядок сертификации СМК по ГОСТ Р 55568-2013 Квалиметрия, как теоретическая база оценки качества образования

Квалиметрия, как теоретическая база оценки качества образования Введение в менеджмент

Введение в менеджмент Принципы обеспечения качества и управление качеством

Принципы обеспечения качества и управление качеством Организационное проектирование

Организационное проектирование Тайм менеджмент для всех

Тайм менеджмент для всех Стандарты работы сотрудников автосалонов

Стандарты работы сотрудников автосалонов Project Management Tools - MS Project

Project Management Tools - MS Project Ростелеком. Запись на обучение

Ростелеком. Запись на обучение Информация в международном бенчмаркинге

Информация в международном бенчмаркинге