- Контроллинг. Лекция 1. Контроллинг – основные сведения

Содержание

- 2. Лекция 1. Контроллинг – основные сведения

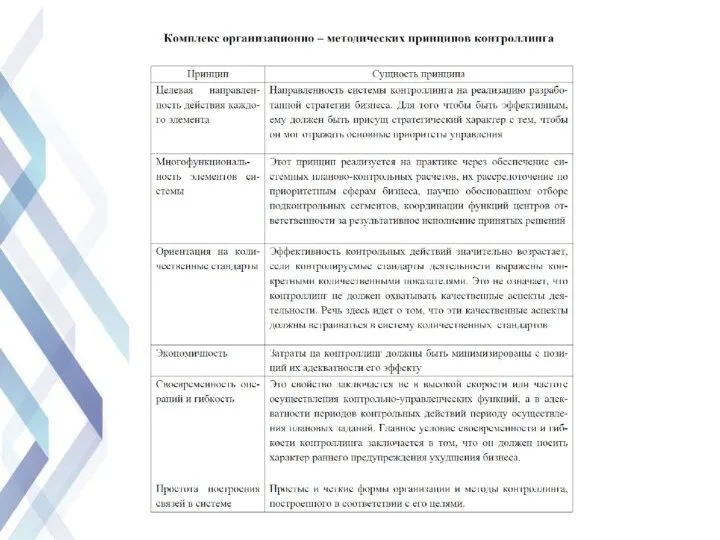

- 3. Содержание лекции

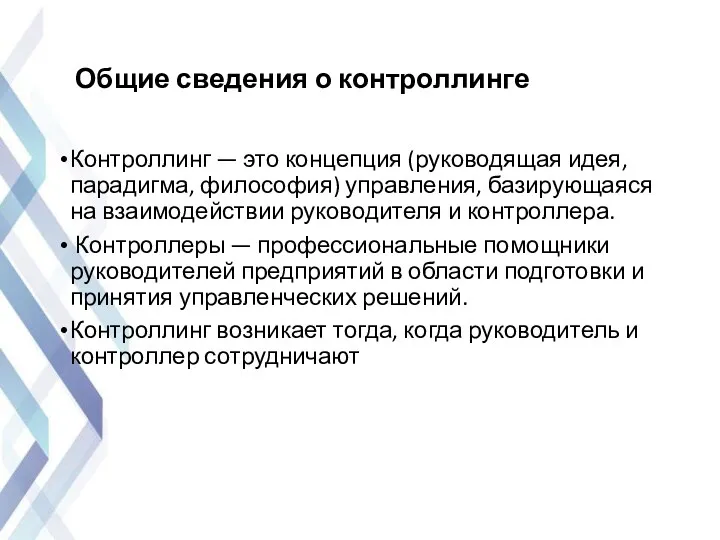

- 4. Общие сведения о контроллинге Контроллинг — это концепция (руководящая идея, парадигма, философия) управления, базирующаяся на взаимодействии

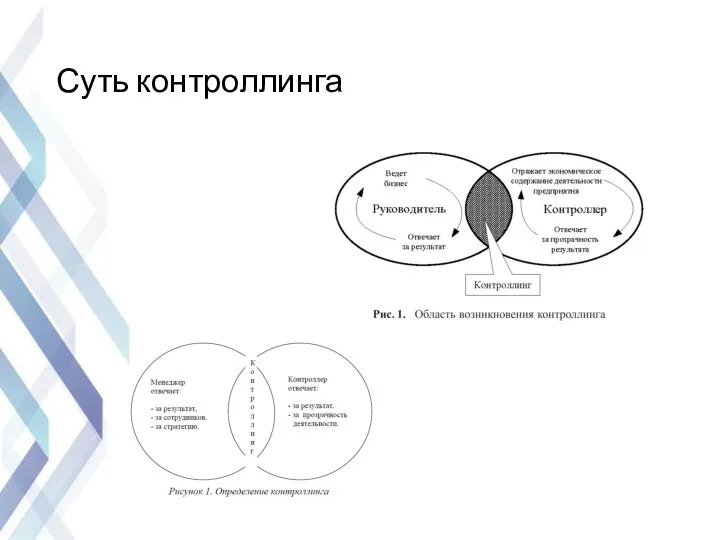

- 5. Суть контроллинга

- 6. В общем случае можно выделить, по крайней мере, две проблемы, решение которых требует создания системы контроллинга

- 9. Мнение со стороны https://www.youtube.com/watch?v=YPzkC1jhS00&t=23s

- 10. Структура цикла контроллинга

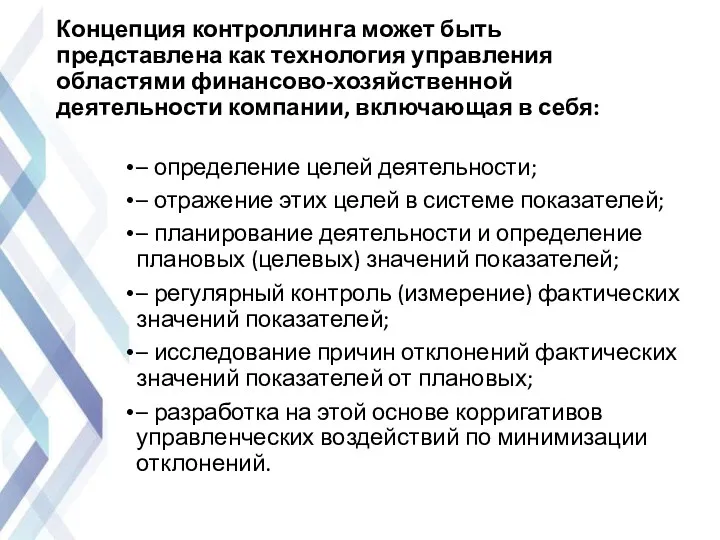

- 15. Концепция контроллинга может быть представлена как технология управления областями финансово-хозяйственной деятельности компании, включающая в себя: –

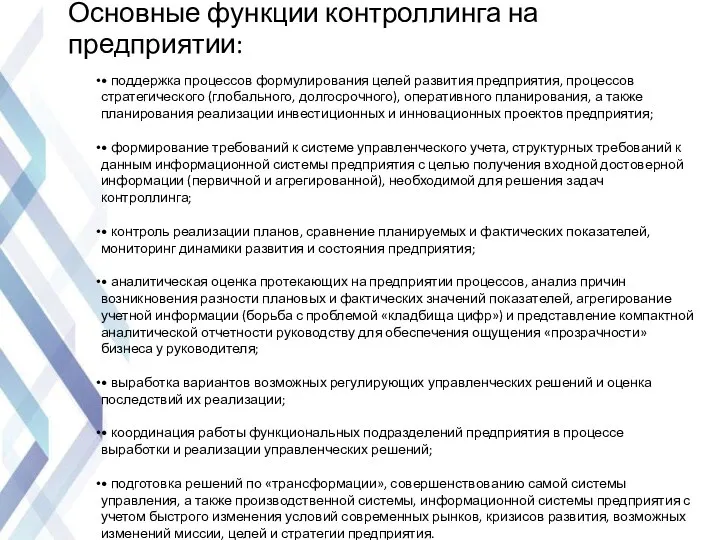

- 16. Основные функции контроллинга на предприятии: • поддержка процессов формулирования целей развития предприятия, процессов стратегического (глобального, долгосрочного),

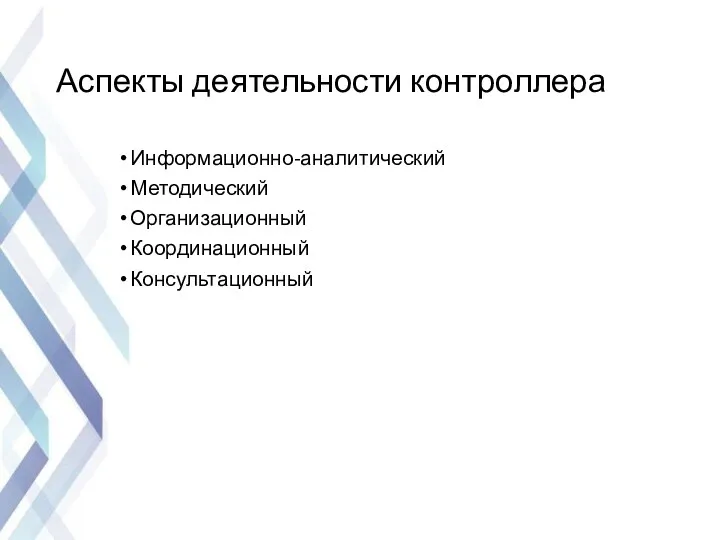

- 17. Аспекты деятельности контроллера Информационно-аналитический Методический Организационный Координационный Консультационный

- 18. Информационно – аналитическая и методическая поддержка системы контроллинга.

- 19. Задачи контроллинга в области учета: • разработка структуры и состава первичных учетных данных как исходных для

- 20. Задачи контроллинга в области планирования: • разработка технологии, алгоритмов, методов прогнозирования и планирования; • определение необходимой

- 21. Задачи контроллинга в области контроля, анализа и регулирования: • определение контролируемых параметров («точек контроля»); • сравнение

- 22. Задачи контроллинга в области информационно-аналитического обеспечения: • разработка архитектуры информационной системы для решения задач контроллинга исходя

- 23. Специальные задачи контроллинга: • сбор и аналитическая обработка данных о внешней среде; • сравнение предприятия с

- 24. Задание на следующую пару Доклад про современные автоматизированные системы управления (в группах по 2-3 человека)

- 25. Лекция 2. Стратегический и оперативный контроллинг

- 26. Содержание лекции

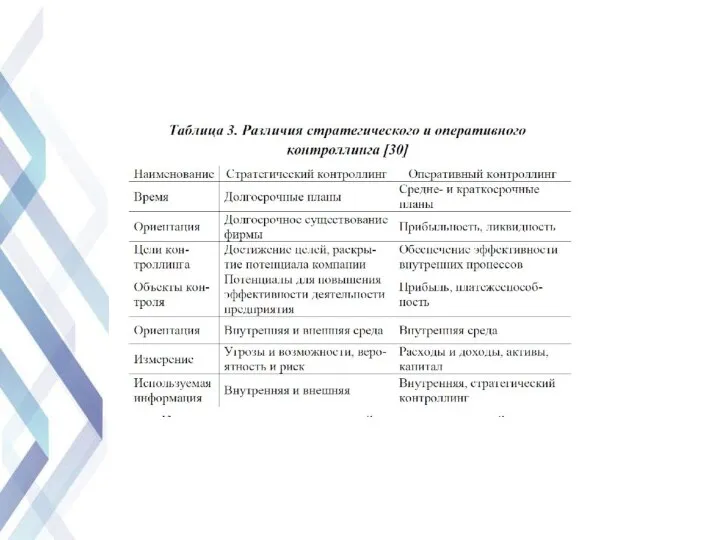

- 27. Выделяют также три взаимосвязанные части контроллинга: стратегический контроллинг, оперативный контроллинг, контроллинг проектов

- 28. Стратегический контроллинг нацелен на реализацию имеющегося у предприятия потенциала в долгосрочном периоде и позволяет решать задачи

- 29. Оперативный контроллинг нацелен на достижение конкретных результатов в краткосрочном периоде (месяц—квартал). Оперативные результаты выражаются в виде

- 30. Контроллинг проектов позволяет решить задачи подготовки управленческих решений в области реализации инвестиционных и инновационных проектов предприятия.

- 32. Стратегический контроллинг – это подсистема стратегического управления, реализующая функцию методологической поддержки, путем выявления стратегических ориентиров на

- 33. Инструментами стратегического контроллинга называются SWOT-анализ, Gap-анализ, портфельный анализ и др. Рекомендуется использовать сбалансированные системы показателей, что

- 34. Лекция 3. БИЗНЕС-МОДЕЛЬ ПРЕДПРИЯТИЯ И СИСТЕМА КОНТРОЛЛИНГА

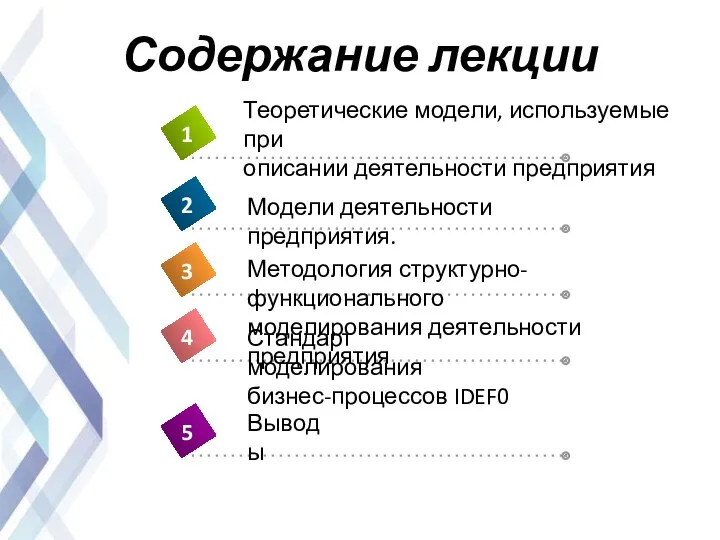

- 35. Содержание лекции

- 36. Модель (от лат. modulus — мера, аналог, образец) может быть определена как некоторый материальный или мысленно

- 37. Чем сложнее объект моделирования, чем больше свойств и параметров прототипа необходимо учесть, тем сложнее получаемая модель.

- 38. Адекватность модели — это соответствие ее свойств моделируемому объекту. При создании модели разработчик всегда балансирует на

- 39. Немецкий специалист в области контроллинга Д. Хан для описания предприятия предлагает использовать три заимосвязанные модели: модель

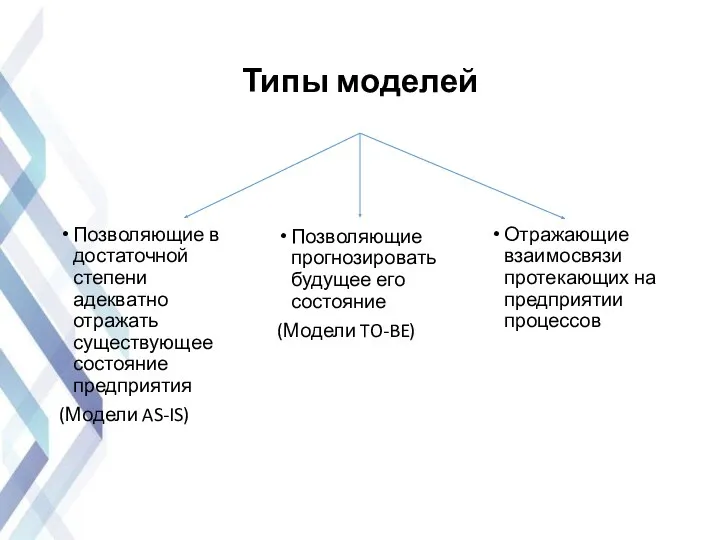

- 40. Типы моделей Позволяющие прогнозировать будущее его состояние (Модели TO-BE) Позволяющие в достаточной степени адекватно отражать существующее

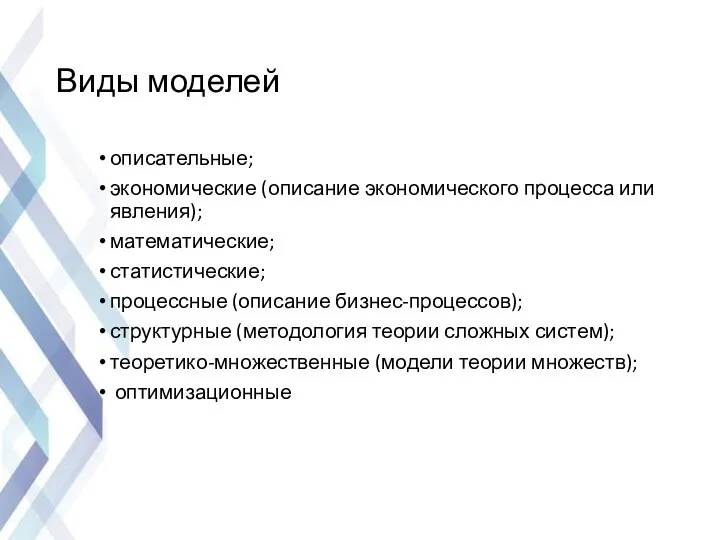

- 41. Виды моделей описательные; экономические (описание экономического процесса или явления); математические; статистические; процессные (описание бизнес-процессов); структурные (методология

- 42. контроллеру для понимания и анализа деятельности всего предприятия необходимо собрать знания множества специалистов в единое целое,

- 43. МДП широко используются разработчиками корпоративных информационных систем (КИС), такими, как SAP, Oracle, IBM, Microsoft, SAS и

- 44. Методология структурного анализа SADT (Structured Analysis and Design Technique) Эту методологию в 1970-е годы разработал Д.

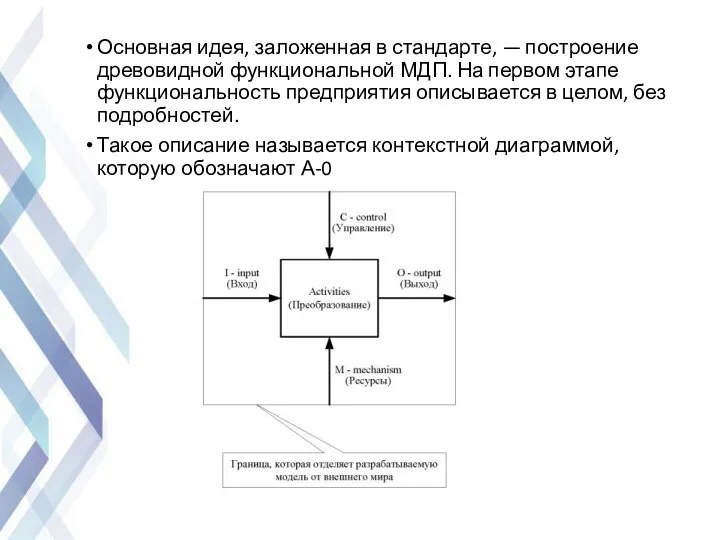

- 45. Основная идея, заложенная в стандарте, — построение древовидной функциональной МДП. На первом этапе функциональность предприятия описывается

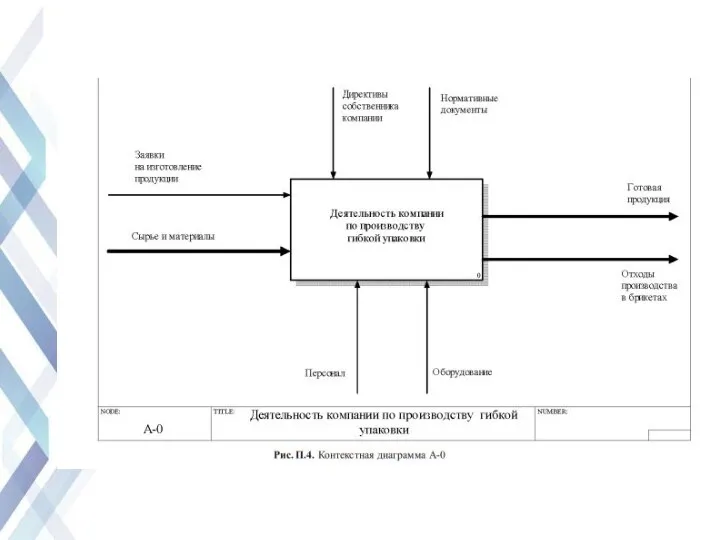

- 46. В стандарте IDEF0 используется самая простая графическая нотация из всех методологий МДП. Она содержит только два

- 48. Следующий этап после создания контекстной диаграммы — функциональная декомпозиция. Здесь выделяют все основные укрупненные процессы (функции),

- 50. Далее любой блок или процесс из диаграммы первого уровня А0 может быть разделен на составляющие его

- 51. В результате анализа модели AS-IS появляется возможность построения модели TO-BE. Это модель новой организации бизнес-процессов на

- 52. Модель TO-BE может быть использована при разработке контроллером одного из документов стратегического планирования — видения состояния

- 53. https://vc.ru/u/1271058-kseniya-dmitrieva/588385-it-modelirovanie-biznes-processov-chto-kak-zachem?ysclid=le6tg5wbzs419919170

- 54. Помимо решения задач стратегического контроллинга МДП используются для решения следующих задач: выявления проблемных мест на предприятии,

- 55. Для домашнего чтения IDEF0 нотация: методология, виды и правила построения диаграмм, (bpmn.pro)

- 56. Сегодня в мире наиболее популярны 3 нотации: IDEF0; EPC Event-Driven Process Chain - событийная цепочка процессов;

- 57. Лекция 4. Формализованная постановка задачи создания системы контроллинга на предприятии

- 58. Содержание лекции

- 59. Для того чтобы стало возможным воплотить идеи контроллинга в жизнь, на конкретном предприятии должна быть создана

- 61. Система контроллинга выполняет сервисные функции координации работы функциональных подразделений, методического обоснования наиболее важных управленческих решений. Принятие

- 62. Цель создания системы контроллинга — подготовка и принятие в системе управления предприятием обоснованных решений, направленных на

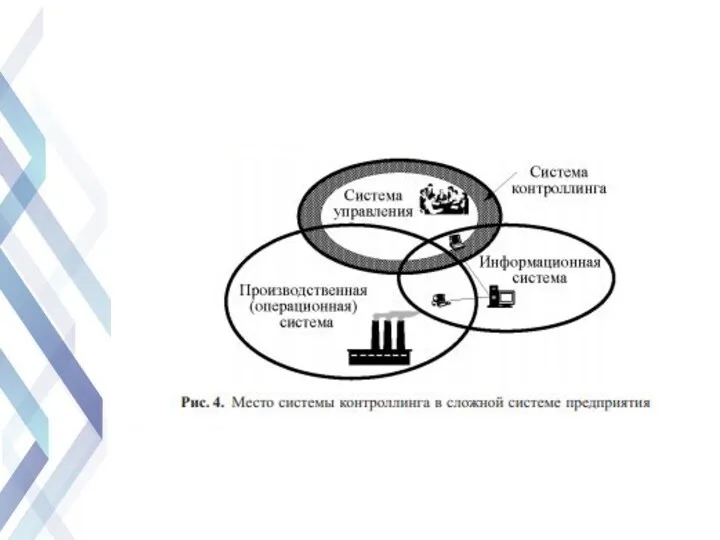

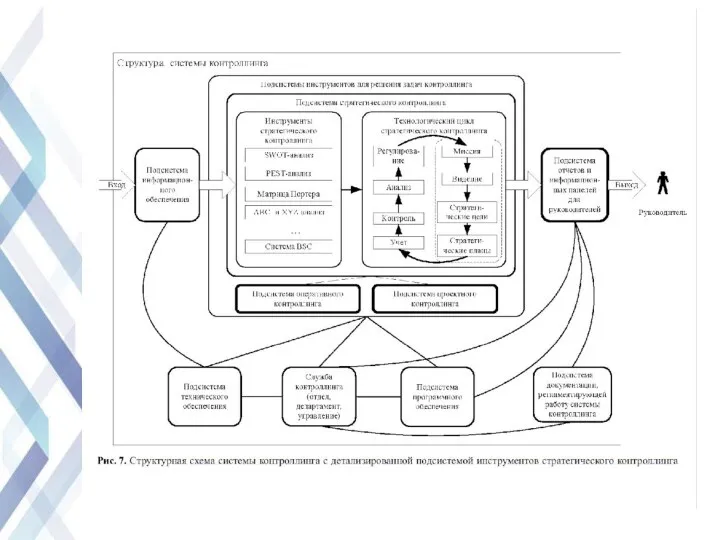

- 63. Структурная модель определяет место системы контроллинга в сложной системе предприятия, а также внутреннюю структуру самой системы

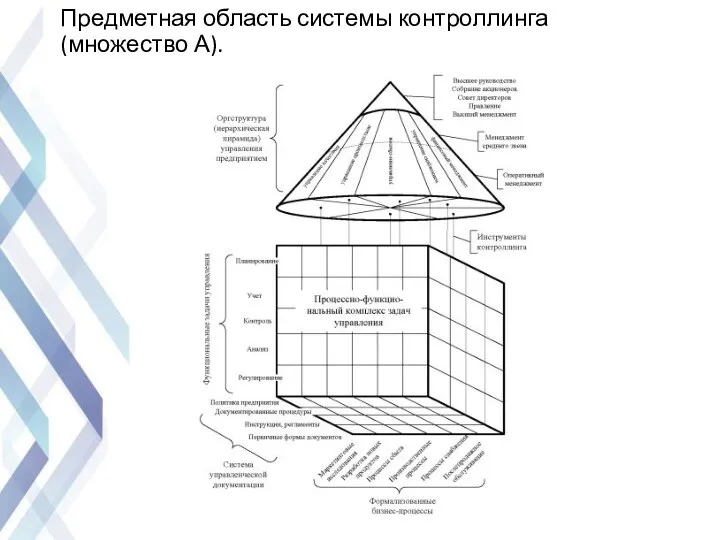

- 64. Предметная область системы контроллинга (множество А).

- 65. Основные элементы предметной области принятая на предприятии систему делегирования управленческих полномочий (на рисунке изображена в виде

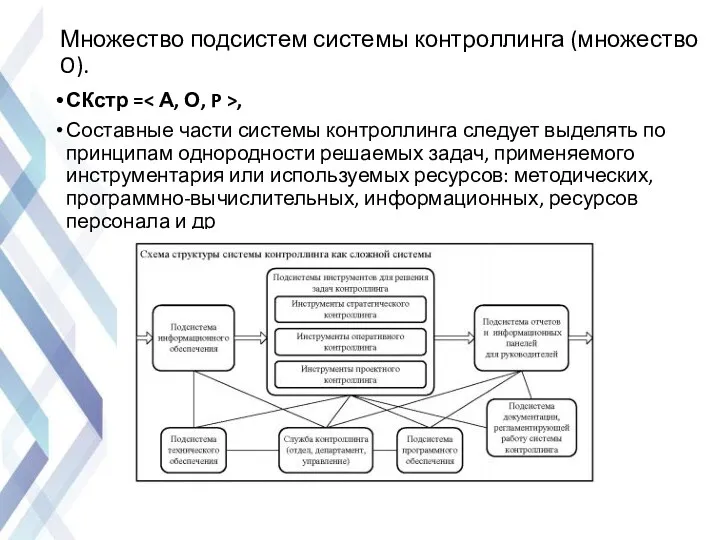

- 66. Множество подсистем системы контроллинга (множество O). СКстр = , Составные части системы контроллинга следует выделять по

- 68. Лекция 5. ИНСТРУМЕНТЫ СТРАТЕГИЧЕСКОГО И ОПЕРАТИВНОГО КОНТРОЛЛИНГА

- 69. Цикл работ в области стратегического управления, как и работы в области любого вида управленческой деятельности, можно

- 70. Центральным пунктом стратегического управления является разработка стратегий (стратегических планов) — направлений действий по достижению стратегических целей

- 71. Вспоминаем этапы стратегического планирования Первый этап — поиск и формулирование стратегической цели. миссия и видение –

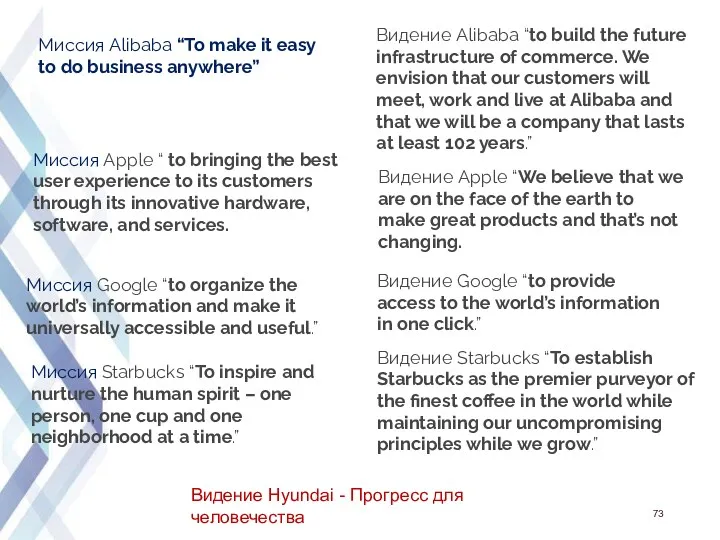

- 72. MISSIONS

- 73. Миссия Google “to organize the world’s information and make it universally accessible and useful.” Миссия Starbucks

- 74. Второй этап — формирование и оценка стратегии Предполагается фиксация исходной ситуации, потенциалов и «стратегических люков» (разность

- 75. Третий этап — принятие стратегического решения. На этом этапе проводят сравнение и выбор наиболее важной стратегической

- 76. Основные инструменты стратегического контроллинга SWOT-анализ (метод управления по слабым сигналам); PESTLE-анализ (метод разработки сценариев развития бизнеса);

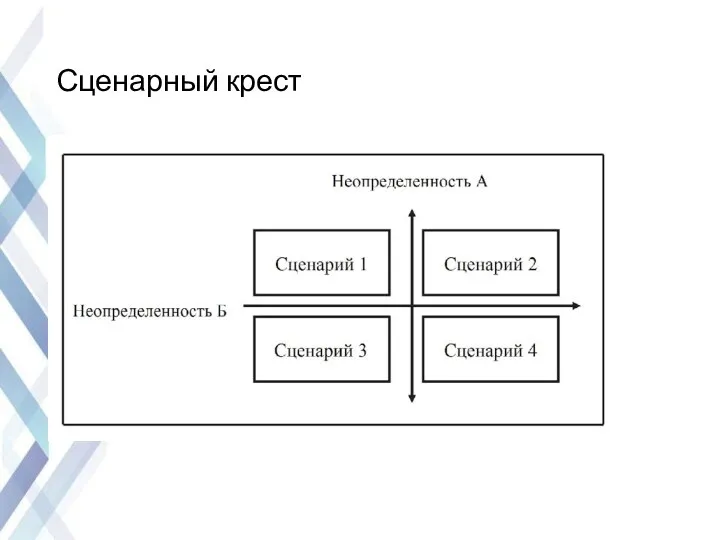

- 78. Сценарный крест

- 86. ABC-XYZ-анализ: как выделить самые «ходовые» товары — Торговля на vc.ru

- 87. Бенчмаркинг – ЧЕМ ОТЛИЧАЕТСЯ ОТ АНАЛИЗА КОНКУРЕНТОВ систематическая деятельность, направленная на поиск и оценку лучших примеров

- 88. Таргет-костинг Метод таргет-костинг применяется в автомобильной промышленности, машиностроении, электронике, приборостроении и др. Предприятия, использующие данный метод,

- 89. Матрица Ансоффа

- 91. Понятия производственной, организационной и финансовой структуры предприятия.

- 92. Организационная структура управления предприятием — это состав (перечень) отделов, служб и подразделений в аппарате управления, системная

- 93. Основой для построения организационной структуры управления предприятием является производственная структура, включающая в себя основные, вспомогательные и

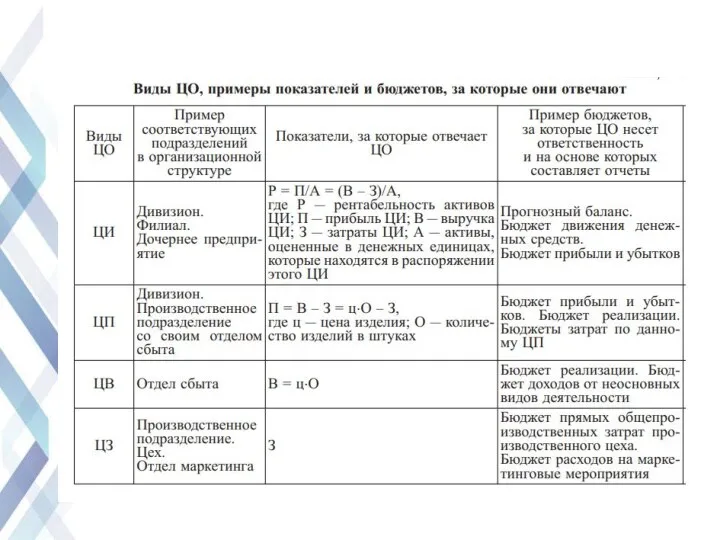

- 94. Финансовая структура формируется исключительно для целей управленческого учета и контроллинга, а именно для оптимального планирования и

- 96. В центр инвестиций (ЦИ) могут входить, в свою очередь, несколько центров прибыли (ЦП), а в ЦП

- 97. Сфера влияния руководителя ЦП более широкая, чем руководителя ЦЗ или ЦВ. Она охватывает влияние на отпускные

- 98. Цели формирования финансовой структуры предприятия: • упрощение разработки и внедрения системы бюджетирования; • упрощение процедуры контроля

- 99. Основные требования, которые предъявляются к ЦО, соответствующим показателям и формам отчетности желательно, чтобы по основным издержкам

- 100. В финансовой структуре ряда западных предприятий выделяются так называемые сервисные центры — организационные единицы предприятия, оказывающие

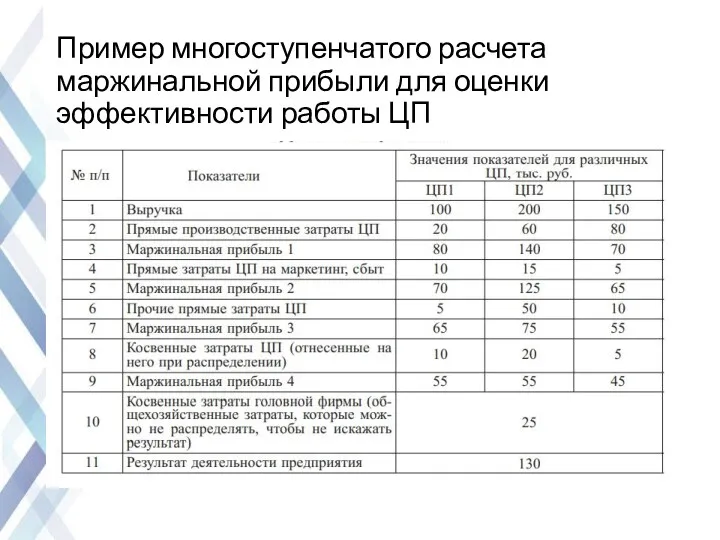

- 101. Пример многоступенчатого расчета маржинальной прибыли для оценки эффективности работы ЦП

- 102. Наиболее справедливыми критериями эффективности для оценки работы ЦП является маржинальная прибыль третьего и четвертого уровней, так

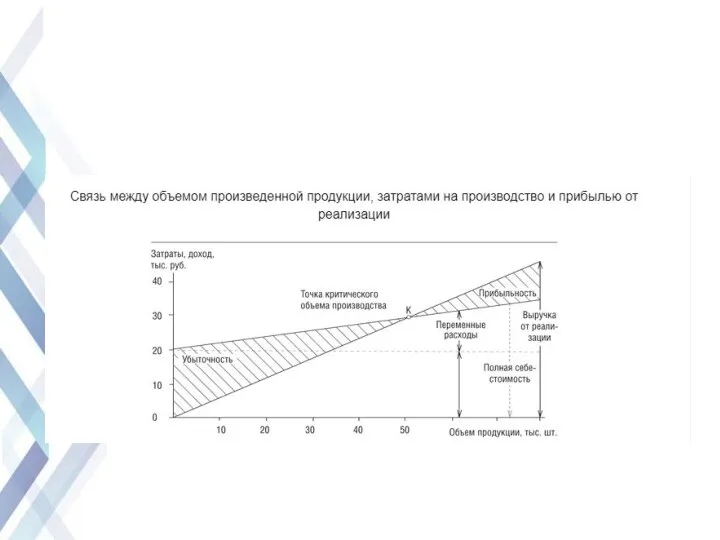

- 103. Про маржинальный доход и точку безубыточности Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в

- 105. Лекция 5. Основные подсистемы и методы учета затрат и результатов деятельности предприятия

- 106. В зависимости от целей создания системы управленческого учета, потребностей в информации и возможностей ее сбора, переработки

- 107. Практически на каждом предприятии формируется своя уникальная система управленческого учета как результат комбинации различных подсистем учета

- 109. 1. Метод полного поглощения затрат (Absorption Costing) включает в себестоимость все расходы, независимо от их характера.

- 110. Под термином “директ-костинг” (direct costing) обычно понимают метод учета в контроллинговой системе. Метод “директ-костинга” строится на

- 112. В последние годы стали популярны и другие методы, в основе которых лежат давно известные принципы учета

- 113. Пример Расчет себестоимости методом ABC (upr.ru) Расчет себестоимости методом ABC (upr.ru)

- 114. Среди относительно новых методов калькулирования плановой себестоимости можно назвать метод целевых издержек (Target Costing). Он получил

- 115. ОЦЕНКА ЭФФЕКТИВНОСТИ СТРАТЕГИИ

- 116. Эффективность стратегии Внешняя Внутренняя

- 117. Внешняя эффективность отражает степень соответствия деятельности организации требованиям внешней среды и выражается такими показателями, как доля

- 118. Может быть определена с помощью: - выявления степени заполнения стратегического разрыва между реальной и желаемой стратегической

- 119. Внутренняя эффективность стратегии отражает реализуемые внутри предприятия бизнес-процессы и во многом определяется уровнем издержек производства и

- 120. Основные подходы к оценке эффективности стратегии

- 121. СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ Сбалансированная система показателей (ССП) — это принцип переноса и решения больших задач путем

- 122. ССП — это способ определения эффективности работы всей организации. В основе лежат стратегические планы, которые отображают

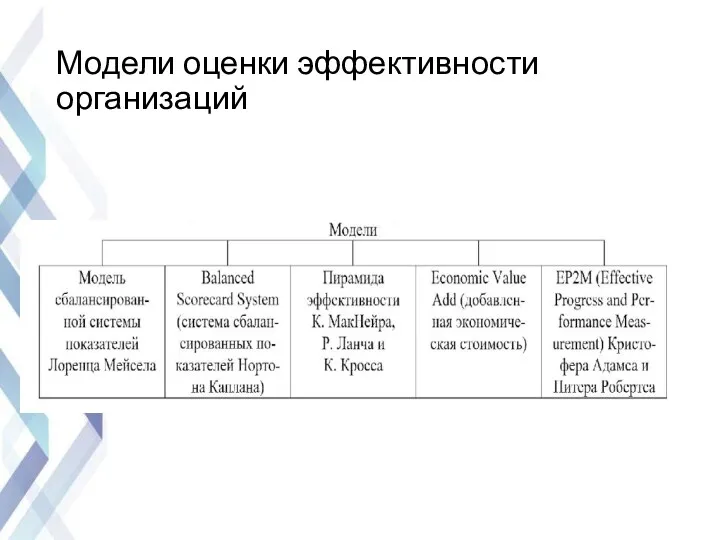

- 123. Модели оценки эффективности организаций

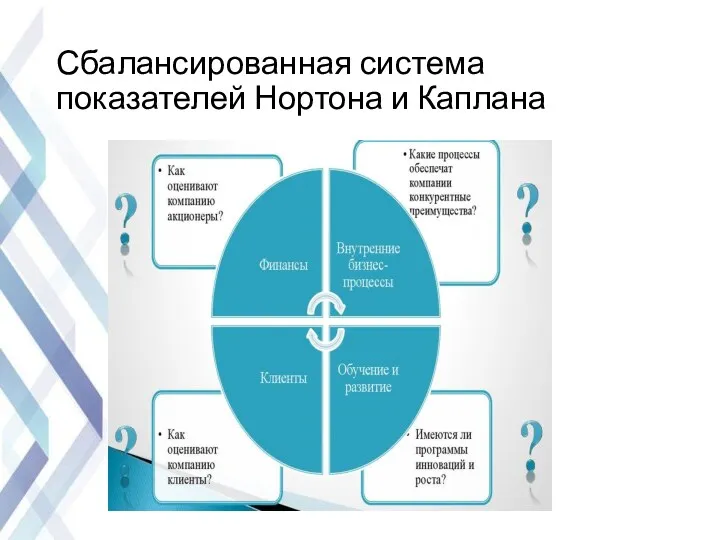

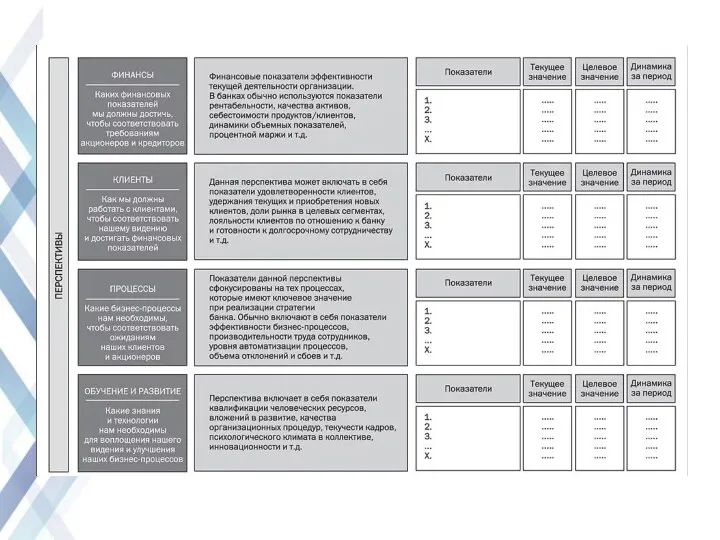

- 124. Сбалансированная система показателей Нортона и Каплана

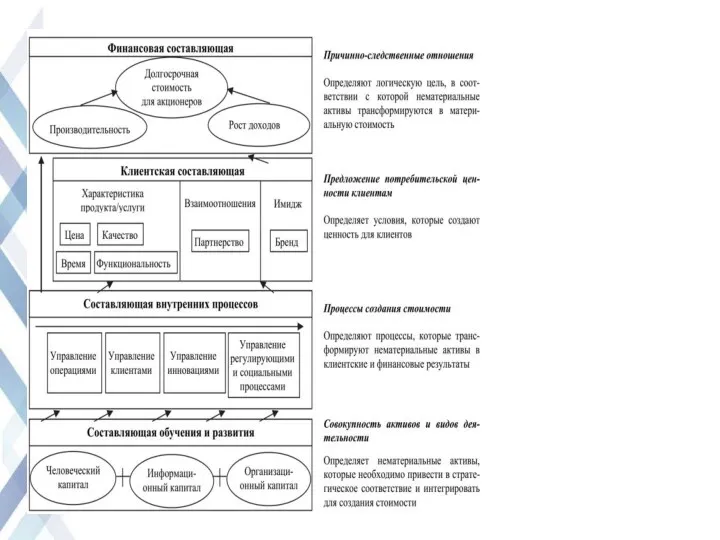

- 126. Стратегическая карта сбалансированной системы показателей представляет собой модель, демонстрирующую, как стратегия объединяет нематериальные активы и процессы

- 128. Пирамида эффективности МакНейра

- 129. ССП 29 примеров сбалансированной системы показателей с KPI (bscdesigner.com)

- 130. OKR Что такое OKR и почему все о них говорят — Карьера на vc.ru Фреймворк OKR

- 131. Про OKR – понятно и просто OKR: инструкция по применению / Егор Толстой (Авито) - YouTube

- 133. Скачать презентацию

Лекция 1.

Контроллинг – основные сведения

Лекция 1.

Контроллинг – основные сведения

Содержание лекции

Содержание лекции

Общие сведения о контроллинге

Контроллинг — это концепция (руководящая идея, парадигма, философия)

Общие сведения о контроллинге

Контроллинг — это концепция (руководящая идея, парадигма, философия)

Суть контроллинга

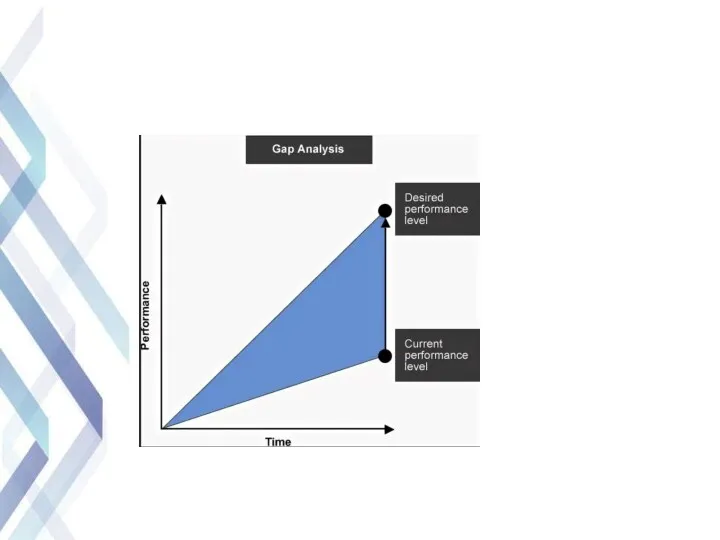

Суть контроллинга

В общем случае можно выделить, по крайней мере, две проблемы, решение

В общем случае можно выделить, по крайней мере, две проблемы, решение

Мнение со стороны

https://www.youtube.com/watch?v=YPzkC1jhS00&t=23s

Мнение со стороны

https://www.youtube.com/watch?v=YPzkC1jhS00&t=23s

Структура цикла контроллинга

Структура цикла контроллинга

Концепция контроллинга может быть представлена как технология управления областями финансово-хозяйственной деятельности

Концепция контроллинга может быть представлена как технология управления областями финансово-хозяйственной деятельности

Основные функции контроллинга на предприятии:

• поддержка процессов формулирования целей развития предприятия,

Основные функции контроллинга на предприятии:

• поддержка процессов формулирования целей развития предприятия,

Аспекты деятельности контроллера

Информационно-аналитический

Методический

Организационный

Координационный

Консультационный

Аспекты деятельности контроллера

Информационно-аналитический

Методический

Организационный

Координационный

Консультационный

Информационно – аналитическая и методическая поддержка системы контроллинга.

Информационно – аналитическая и методическая поддержка системы контроллинга.

Задачи контроллинга в области учета:

• разработка структуры и состава первичных учетных

Задачи контроллинга в области учета:

• разработка структуры и состава первичных учетных

Задачи контроллинга в области планирования:

• разработка технологии, алгоритмов, методов прогнозирования и

Задачи контроллинга в области планирования:

• разработка технологии, алгоритмов, методов прогнозирования и

Задачи контроллинга в области контроля, анализа и регулирования:

• определение контролируемых параметров

Задачи контроллинга в области контроля, анализа и регулирования:

• определение контролируемых параметров

Задачи контроллинга в области информационно-аналитического обеспечения:

• разработка архитектуры информационной системы для

Задачи контроллинга в области информационно-аналитического обеспечения:

• разработка архитектуры информационной системы для

Специальные задачи контроллинга:

• сбор и аналитическая обработка данных о внешней среде;

•

Специальные задачи контроллинга:

• сбор и аналитическая обработка данных о внешней среде;

•

Задание на следующую пару

Доклад про современные автоматизированные системы управления (в группах

Задание на следующую пару

Доклад про современные автоматизированные системы управления (в группах

Лекция 2.

Стратегический и оперативный контроллинг

Лекция 2.

Стратегический и оперативный контроллинг

Содержание лекции

Содержание лекции

Выделяют также три взаимосвязанные части контроллинга:

стратегический контроллинг,

оперативный контроллинг,

контроллинг

Выделяют также три взаимосвязанные части контроллинга:

стратегический контроллинг,

оперативный контроллинг,

контроллинг

Стратегический контроллинг нацелен на реализацию имеющегося у предприятия потенциала в долгосрочном

Стратегический контроллинг нацелен на реализацию имеющегося у предприятия потенциала в долгосрочном

Оперативный контроллинг нацелен на достижение конкретных результатов в краткосрочном периоде (месяц—квартал).

Оперативный контроллинг нацелен на достижение конкретных результатов в краткосрочном периоде (месяц—квартал).

Контроллинг проектов позволяет решить задачи подготовки управленческих решений в области реализации

Контроллинг проектов позволяет решить задачи подготовки управленческих решений в области реализации

Стратегический контроллинг – это подсистема стратегического управления, реализующая функцию методологической поддержки,

Стратегический контроллинг – это подсистема стратегического управления, реализующая функцию методологической поддержки,

Инструментами стратегического контроллинга называются SWOT-анализ, Gap-анализ, портфельный анализ и др. Рекомендуется

Инструментами стратегического контроллинга называются SWOT-анализ, Gap-анализ, портфельный анализ и др. Рекомендуется

Лекция 3. БИЗНЕС-МОДЕЛЬ ПРЕДПРИЯТИЯ И СИСТЕМА КОНТРОЛЛИНГА

Лекция 3. БИЗНЕС-МОДЕЛЬ ПРЕДПРИЯТИЯ И СИСТЕМА КОНТРОЛЛИНГА

Содержание лекции

Содержание лекции

Модель (от лат. modulus — мера, аналог, образец) может быть определена

Модель (от лат. modulus — мера, аналог, образец) может быть определена

Чем сложнее объект моделирования, чем больше свойств и параметров прототипа необходимо

Чем сложнее объект моделирования, чем больше свойств и параметров прототипа необходимо

Адекватность модели — это соответствие ее свойств моделируемому объекту. При создании

Адекватность модели — это соответствие ее свойств моделируемому объекту. При создании

Немецкий специалист в области контроллинга Д. Хан для описания предприятия предлагает

Немецкий специалист в области контроллинга Д. Хан для описания предприятия предлагает

Типы моделей

Позволяющие прогнозировать будущее его состояние

(Модели TO-BE)

Позволяющие в достаточной степени

Типы моделей

Позволяющие прогнозировать будущее его состояние

(Модели TO-BE)

Позволяющие в достаточной степени

Виды моделей

описательные;

экономические (описание экономического процесса или явления);

математические;

статистические;

Виды моделей

описательные;

экономические (описание экономического процесса или явления);

математические;

статистические;

контроллеру для понимания и анализа деятельности всего предприятия необходимо собрать знания

контроллеру для понимания и анализа деятельности всего предприятия необходимо собрать знания

МДП широко используются разработчиками корпоративных информационных систем (КИС), такими, как SAP,

МДП широко используются разработчиками корпоративных информационных систем (КИС), такими, как SAP,

Методология структурного анализа SADT (Structured Analysis and Design Technique)

Эту методологию в

Методология структурного анализа SADT (Structured Analysis and Design Technique)

Эту методологию в

Основная идея, заложенная в стандарте, — построение древовидной функциональной МДП. На

Основная идея, заложенная в стандарте, — построение древовидной функциональной МДП. На

В стандарте IDEF0 используется самая простая графическая нотация из всех методологий

В стандарте IDEF0 используется самая простая графическая нотация из всех методологий

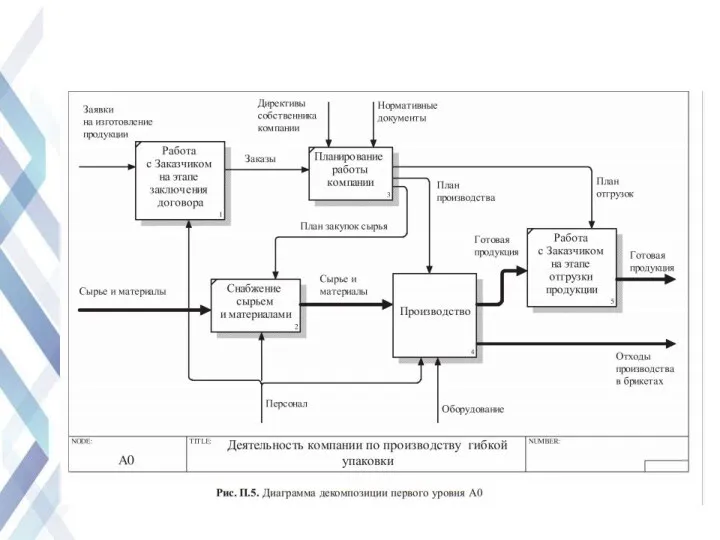

Следующий этап после создания контекстной диаграммы — функциональная декомпозиция. Здесь выделяют

Следующий этап после создания контекстной диаграммы — функциональная декомпозиция. Здесь выделяют

Далее любой блок или процесс из диаграммы первого уровня А0 может

Далее любой блок или процесс из диаграммы первого уровня А0 может

В результате анализа модели AS-IS появляется возможность построения модели TO-BE. Это

В результате анализа модели AS-IS появляется возможность построения модели TO-BE. Это

Модель TO-BE может быть использована при разработке контроллером одного из документов

Модель TO-BE может быть использована при разработке контроллером одного из документов

https://vc.ru/u/1271058-kseniya-dmitrieva/588385-it-modelirovanie-biznes-processov-chto-kak-zachem?ysclid=le6tg5wbzs419919170

https://vc.ru/u/1271058-kseniya-dmitrieva/588385-it-modelirovanie-biznes-processov-chto-kak-zachem?ysclid=le6tg5wbzs419919170

Помимо решения задач стратегического контроллинга МДП используются для решения следующих задач:

выявления

Помимо решения задач стратегического контроллинга МДП используются для решения следующих задач:

выявления

Для домашнего чтения

IDEF0 нотация: методология, виды и правила построения диаграмм, (bpmn.pro)

Для домашнего чтения

IDEF0 нотация: методология, виды и правила построения диаграмм, (bpmn.pro)

Сегодня в мире наиболее популярны 3 нотации:

IDEF0;

EPC Event-Driven Process Chain -

Сегодня в мире наиболее популярны 3 нотации:

IDEF0;

EPC Event-Driven Process Chain -

Лекция 4. Формализованная постановка задачи создания системы контроллинга на предприятии

Лекция 4. Формализованная постановка задачи создания системы контроллинга на предприятии

Содержание лекции

Содержание лекции

Для того чтобы стало возможным воплотить идеи контроллинга в жизнь, на

Для того чтобы стало возможным воплотить идеи контроллинга в жизнь, на

Система контроллинга выполняет сервисные функции координации работы функциональных подразделений, методического обоснования

Система контроллинга выполняет сервисные функции координации работы функциональных подразделений, методического обоснования

Цель создания системы контроллинга — подготовка и принятие в системе управления

Цель создания системы контроллинга — подготовка и принятие в системе управления

Структурная модель определяет место системы контроллинга в сложной системе предприятия, а

Структурная модель определяет место системы контроллинга в сложной системе предприятия, а

Предметная область системы контроллинга (множество А).

Предметная область системы контроллинга (множество А).

Основные элементы предметной области

принятая на предприятии систему делегирования управленческих полномочий (на

Основные элементы предметной области

принятая на предприятии систему делегирования управленческих полномочий (на

Множество подсистем системы контроллинга (множество O).

СКстр =< А, О, P >,

Множество подсистем системы контроллинга (множество O).

СКстр =< А, О, P >,

Лекция 5. ИНСТРУМЕНТЫ СТРАТЕГИЧЕСКОГО

И ОПЕРАТИВНОГО КОНТРОЛЛИНГА

Лекция 5. ИНСТРУМЕНТЫ СТРАТЕГИЧЕСКОГО

И ОПЕРАТИВНОГО КОНТРОЛЛИНГА

Цикл работ в области стратегического управления, как и работы в области

Цикл работ в области стратегического управления, как и работы в области

Центральным пунктом стратегического управления является разработка стратегий (стратегических планов) — направлений

Центральным пунктом стратегического управления является разработка стратегий (стратегических планов) — направлений

Вспоминаем этапы стратегического планирования

Первый этап — поиск и формулирование стратегической цели.

миссия

Вспоминаем этапы стратегического планирования

Первый этап — поиск и формулирование стратегической цели.

миссия

MISSIONS

MISSIONS

Миссия Google “to organize the world’s information and make it universally

Миссия Google “to organize the world’s information and make it universally

Второй этап — формирование и оценка стратегии

Предполагается фиксация исходной ситуации, потенциалов

Второй этап — формирование и оценка стратегии

Предполагается фиксация исходной ситуации, потенциалов

Третий этап — принятие стратегического решения.

На этом этапе проводят сравнение и

Третий этап — принятие стратегического решения.

На этом этапе проводят сравнение и

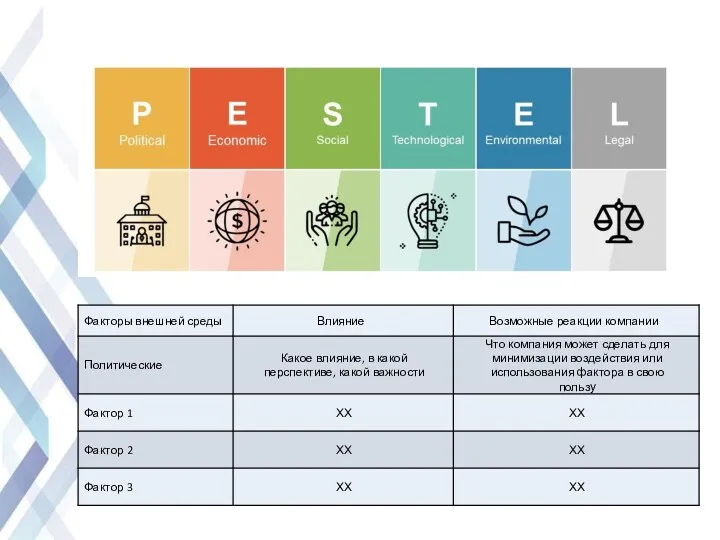

Основные инструменты стратегического контроллинга

SWOT-анализ (метод управления по слабым сигналам);

PESTLE-анализ (метод

Основные инструменты стратегического контроллинга

SWOT-анализ (метод управления по слабым сигналам);

PESTLE-анализ (метод

Сценарный крест

Сценарный крест

ABC-XYZ-анализ: как выделить самые «ходовые» товары — Торговля на vc.ru

ABC-XYZ-анализ: как выделить самые «ходовые» товары — Торговля на vc.ru

Бенчмаркинг – ЧЕМ ОТЛИЧАЕТСЯ ОТ АНАЛИЗА КОНКУРЕНТОВ

систематическая деятельность, направленная на поиск

Бенчмаркинг – ЧЕМ ОТЛИЧАЕТСЯ ОТ АНАЛИЗА КОНКУРЕНТОВ

систематическая деятельность, направленная на поиск

Таргет-костинг

Метод таргет-костинг применяется в автомобильной промышленности, машиностроении, электронике, приборостроении и др.

Таргет-костинг

Метод таргет-костинг применяется в автомобильной промышленности, машиностроении, электронике, приборостроении и др.

Матрица Ансоффа

Матрица Ансоффа

Понятия производственной, организационной и финансовой структуры предприятия.

Понятия производственной, организационной и финансовой структуры предприятия.

Организационная структура управления предприятием — это состав (перечень) отделов, служб и

Организационная структура управления предприятием — это состав (перечень) отделов, служб и

Основой для построения организационной структуры управления предприятием является производственная структура, включающая

Основой для построения организационной структуры управления предприятием является производственная структура, включающая

Финансовая структура формируется исключительно для целей управленческого учета и контроллинга, а

Финансовая структура формируется исключительно для целей управленческого учета и контроллинга, а

В центр инвестиций (ЦИ) могут входить, в свою очередь, несколько центров

В центр инвестиций (ЦИ) могут входить, в свою очередь, несколько центров

Сфера влияния руководителя ЦП более широкая, чем руководителя ЦЗ или ЦВ.

Сфера влияния руководителя ЦП более широкая, чем руководителя ЦЗ или ЦВ.

Цели формирования финансовой структуры предприятия:

• упрощение разработки и внедрения системы бюджетирования;

Цели формирования финансовой структуры предприятия:

• упрощение разработки и внедрения системы бюджетирования;

Основные требования, которые предъявляются к ЦО, соответствующим показателям и формам отчетности

желательно,

Основные требования, которые предъявляются к ЦО, соответствующим показателям и формам отчетности

желательно,

В финансовой структуре ряда западных предприятий выделяются так называемые сервисные центры

В финансовой структуре ряда западных предприятий выделяются так называемые сервисные центры

Пример многоступенчатого расчета маржинальной прибыли для оценки эффективности работы ЦП

Пример многоступенчатого расчета маржинальной прибыли для оценки эффективности работы ЦП

Наиболее справедливыми критериями эффективности для оценки работы ЦП является маржинальная прибыль

Наиболее справедливыми критериями эффективности для оценки работы ЦП является маржинальная прибыль

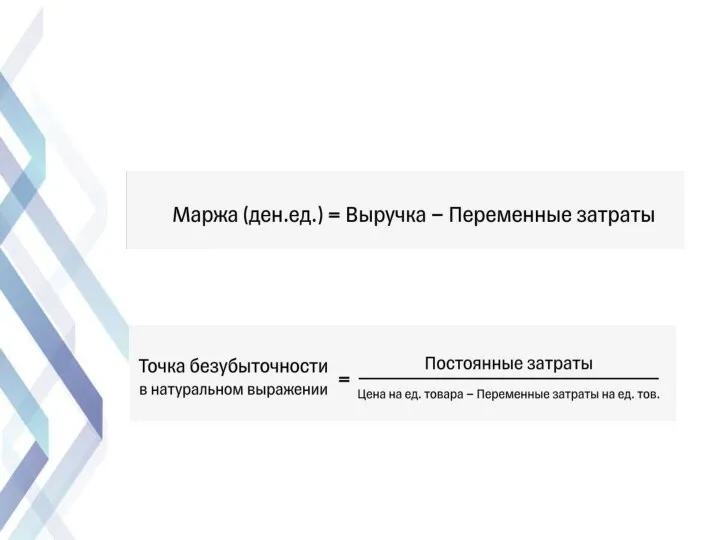

Про маржинальный доход и точку безубыточности

Точки безубыточности и бесприбыльности: сколько надо

Про маржинальный доход и точку безубыточности

Точки безубыточности и бесприбыльности: сколько надо

Лекция 5. Основные подсистемы и методы учета затрат и результатов деятельности

Лекция 5. Основные подсистемы и методы учета затрат и результатов деятельности

В зависимости от целей создания системы управленческого учета, потребностей в информации

В зависимости от целей создания системы управленческого учета, потребностей в информации

Практически на каждом предприятии формируется своя уникальная система управленческого учета как

Практически на каждом предприятии формируется своя уникальная система управленческого учета как

1. Метод полного поглощения затрат (Absorption Costing) включает в себестоимость все расходы,

1. Метод полного поглощения затрат (Absorption Costing) включает в себестоимость все расходы,

Под термином “директ-костинг” (direct costing) обычно понимают метод учета в контроллинговой системе. Метод

Под термином “директ-костинг” (direct costing) обычно понимают метод учета в контроллинговой системе. Метод

В последние годы стали популярны и другие методы, в основе которых

В последние годы стали популярны и другие методы, в основе которых

Пример Расчет себестоимости методом ABC (upr.ru)

Расчет себестоимости методом ABC (upr.ru)

Пример Расчет себестоимости методом ABC (upr.ru)

Расчет себестоимости методом ABC (upr.ru)

Среди относительно новых методов калькулирования плановой себестоимости можно назвать метод целевых

Среди относительно новых методов калькулирования плановой себестоимости можно назвать метод целевых

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРАТЕГИИ

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРАТЕГИИ

Эффективность стратегии

Внешняя

Внутренняя

Эффективность стратегии

Внешняя

Внутренняя

Внешняя эффективность

отражает степень соответствия деятельности организации требованиям внешней среды и выражается

Внешняя эффективность

отражает степень соответствия деятельности организации требованиям внешней среды и выражается

Может быть определена с помощью:

- выявления степени заполнения стратегического разрыва между

Может быть определена с помощью:

- выявления степени заполнения стратегического разрыва между

Внутренняя эффективность стратегии

отражает реализуемые внутри предприятия бизнес-процессы и во многом

Внутренняя эффективность стратегии

отражает реализуемые внутри предприятия бизнес-процессы и во многом

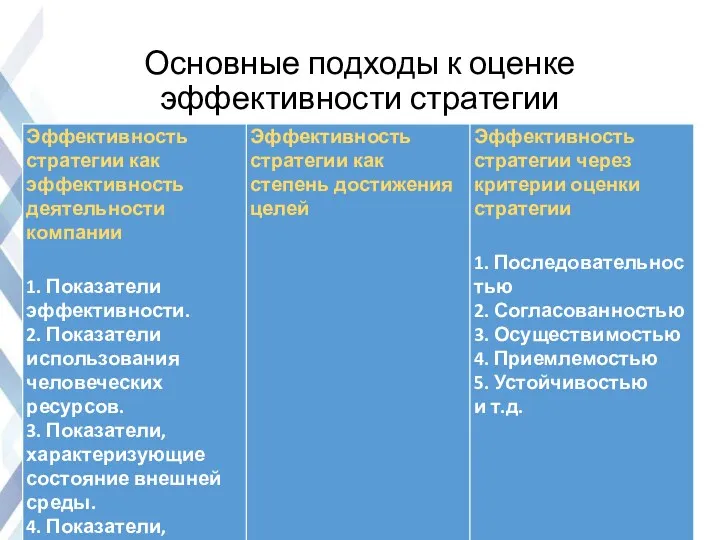

Основные подходы к оценке эффективности стратегии

Основные подходы к оценке эффективности стратегии

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ

Сбалансированная система показателей (ССП) — это принцип переноса и

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ

Сбалансированная система показателей (ССП) — это принцип переноса и

ССП — это способ определения эффективности работы всей организации. В основе

ССП — это способ определения эффективности работы всей организации. В основе

Модели оценки эффективности организаций

Модели оценки эффективности организаций

Сбалансированная система показателей Нортона и Каплана

Сбалансированная система показателей Нортона и Каплана

Стратегическая карта сбалансированной системы показателей представляет собой модель, демонстрирующую, как стратегия

Стратегическая карта сбалансированной системы показателей представляет собой модель, демонстрирующую, как стратегия

Пирамида эффективности МакНейра

Пирамида эффективности МакНейра

ССП

29 примеров сбалансированной системы показателей с KPI (bscdesigner.com)

ССП

29 примеров сбалансированной системы показателей с KPI (bscdesigner.com)

OKR

Что такое OKR и почему все о них говорят — Карьера

OKR

Что такое OKR и почему все о них говорят — Карьера

Про OKR – понятно и просто

OKR: инструкция по применению /

Про OKR – понятно и просто

OKR: инструкция по применению /

Project Team Roles and Responsibilities

Project Team Roles and Responsibilities Organizational culture

Organizational culture Резервный канал передачи заказов в ресторан

Резервный канал передачи заказов в ресторан Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Аутсорсинг внутреннего аудита

Аутсорсинг внутреннего аудита Организационная культура

Организационная культура Отчет по ПМ01 Бронирование гостиничных услуг

Отчет по ПМ01 Бронирование гостиничных услуг Управление проектом. Лекция 1 темы 1 и 2

Управление проектом. Лекция 1 темы 1 и 2 Компания Гербалайф

Компания Гербалайф Понятие эффективной системы управления персоналом

Понятие эффективной системы управления персоналом “Менеджер в системі медичної допомоги населення”. Лекція № 4:

“Менеджер в системі медичної допомоги населення”. Лекція № 4: Профессия Менеджер по персоналу на рынке труда Самары

Профессия Менеджер по персоналу на рынке труда Самары Test. Design and implementation

Test. Design and implementation Разработка стратегии развития рынка сервисных интернет-услуг в регионе (на материалах ООО Нэт Бай Нет холдинг)

Разработка стратегии развития рынка сервисных интернет-услуг в регионе (на материалах ООО Нэт Бай Нет холдинг) Деловые переговоры. Методы влияния. Жесткие переговоры

Деловые переговоры. Методы влияния. Жесткие переговоры How to become a successful manager

How to become a successful manager Характеристика предприятий общественного питания

Характеристика предприятий общественного питания Профессиональное развитие персонала

Профессиональное развитие персонала Ключевые аспекты процесса принятия управленческих решений

Ключевые аспекты процесса принятия управленческих решений Полномочия. Делегирование полномочий

Полномочия. Делегирование полномочий Направления совершенствования управления сбытовой деятельностью на предприятиях и в организациях

Направления совершенствования управления сбытовой деятельностью на предприятиях и в организациях Тест Управление в организации

Тест Управление в организации Создание и продвижение музыкального проекта

Создание и продвижение музыкального проекта Понятие менеджмента. Менеджмент как особый вид профессиональной деятельности

Понятие менеджмента. Менеджмент как особый вид профессиональной деятельности Менеджменттегі коммуникация

Менеджменттегі коммуникация Положение о подразделении

Положение о подразделении Информационная логистика. Информация и информационные потоки

Информационная логистика. Информация и информационные потоки Прогнозирование и планирование в организации. (Тема 8)

Прогнозирование и планирование в организации. (Тема 8)