- Концепция экономического капитала. Основные принципы ICAAP и SREP

Содержание

- 2. Оглавление Часть1: Составление профилей риска во внешнем анализе Часть 2: Анализ и оценка способности банков выдерживать

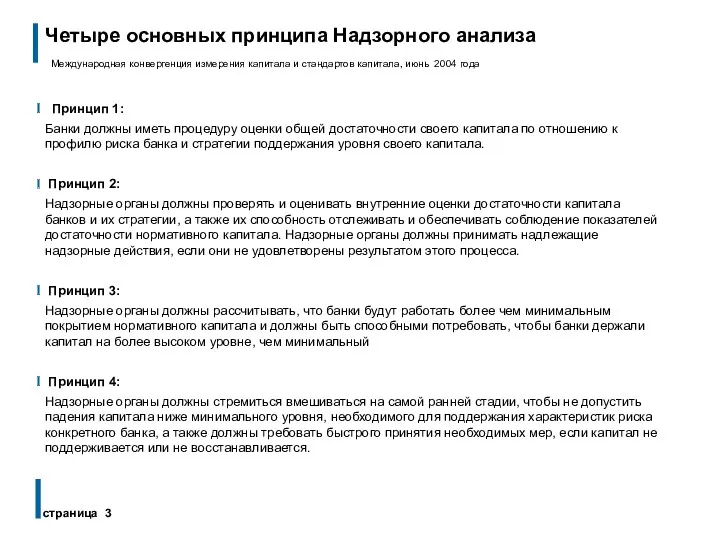

- 3. Четыре основных принципа Надзорного анализа Международная конвергенция измерения капитала и стандартов капитала, июнь 2004 года страница

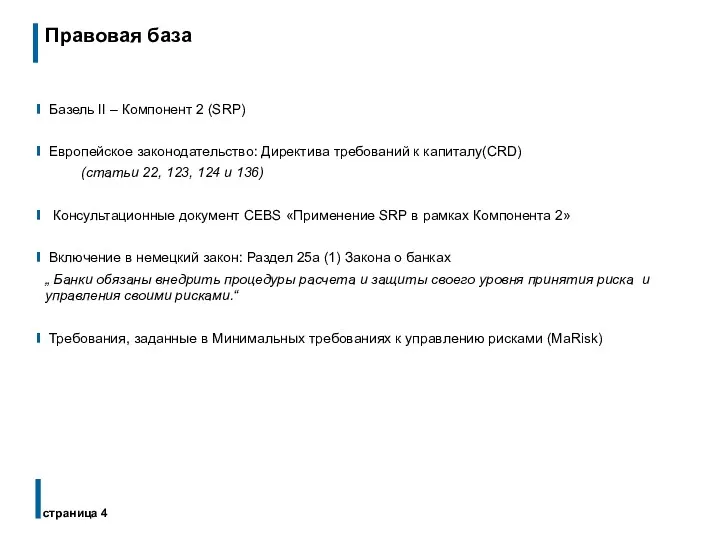

- 4. Правовая база Базель II – Компонент 2 (SRP) Европейское законодательство: Директива требований к капиталу(CRD) (статьи 22,

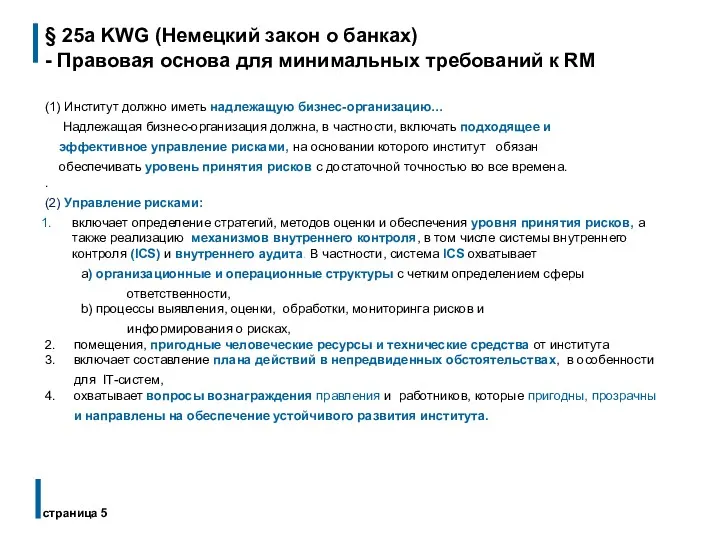

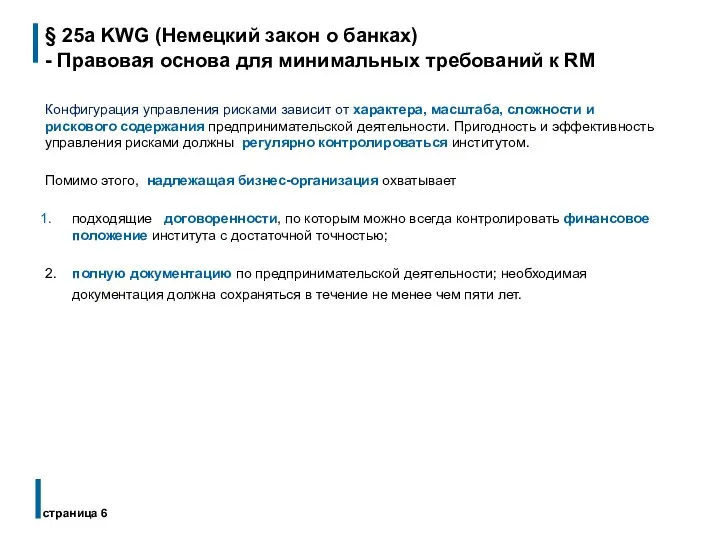

- 5. § 25a KWG (Немецкий закон о банках) - Правовая основа для минимальных требований к RM (1)

- 6. § 25a KWG (Немецкий закон о банках) - Правовая основа для минимальных требований к RM Конфигурация

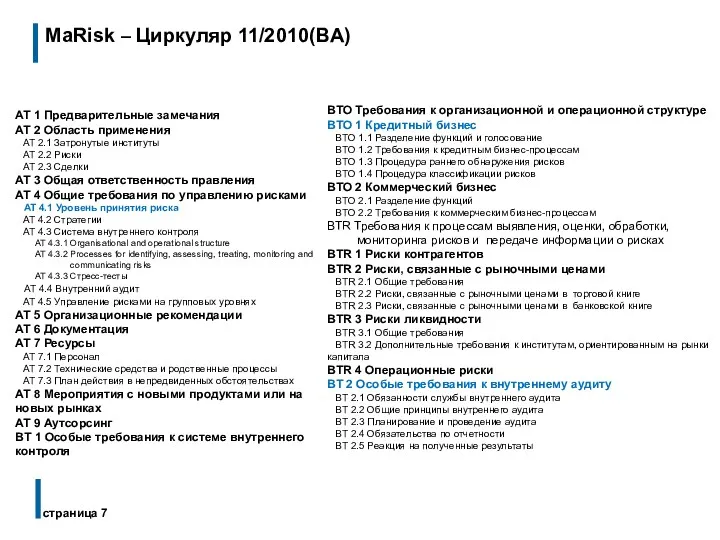

- 7. MaRisk – Циркуляр 11/2010(BA) страница AT 1 Предварительные замечания AT 2 Область применения AT 2.1 Затронутые

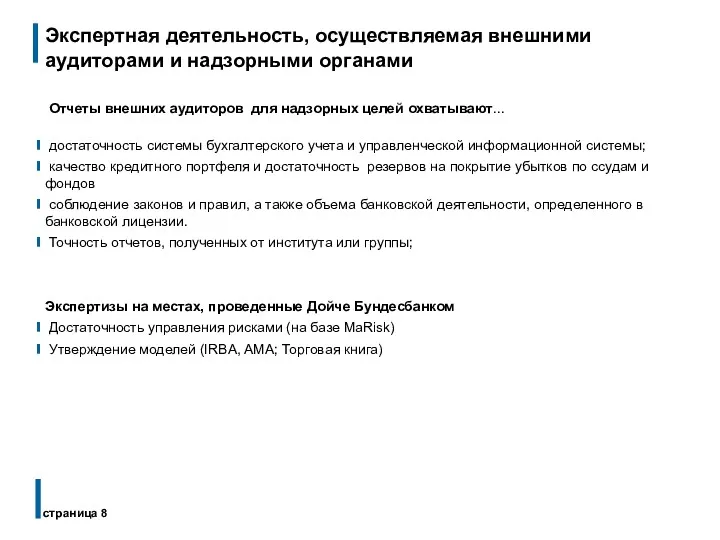

- 8. Экспертная деятельность, осуществляемая внешними аудиторами и надзорными органами Отчеты внешних аудиторов для надзорных целей охватывают... достаточность

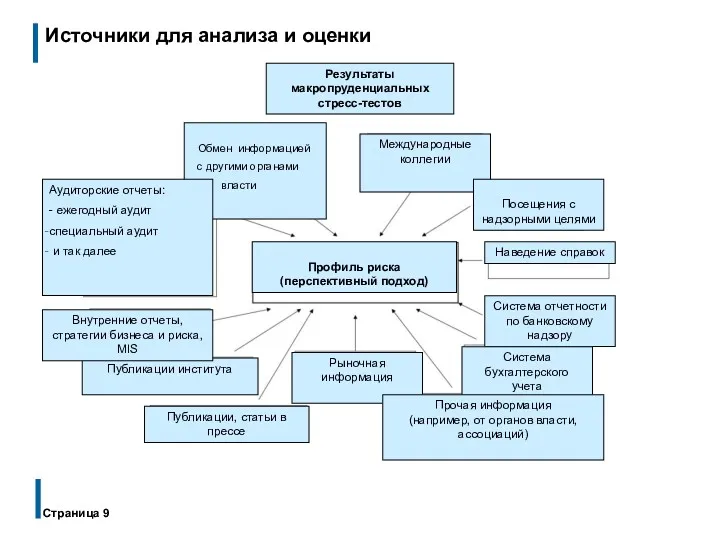

- 9. Источники для анализа и оценки Страница Обмен информацией с другими органами власти Международные коллегии Посещения с

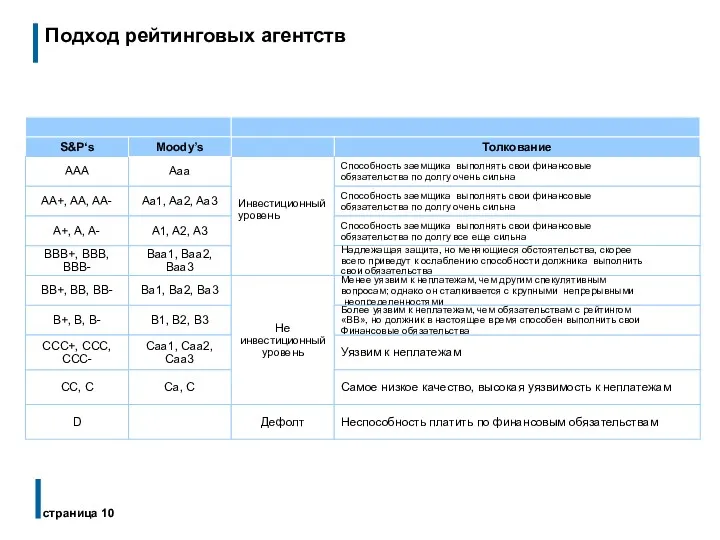

- 10. Подход рейтинговых агентств страница

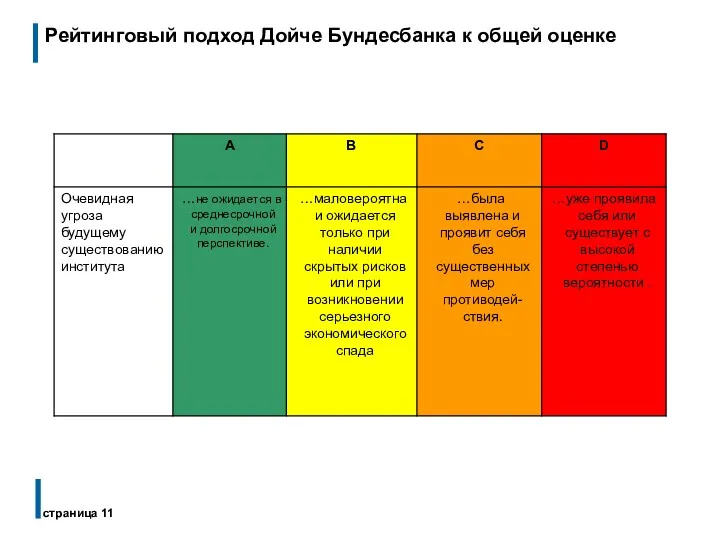

- 11. Рейтинговый подход Дойче Бундесбанка к общей оценке страница

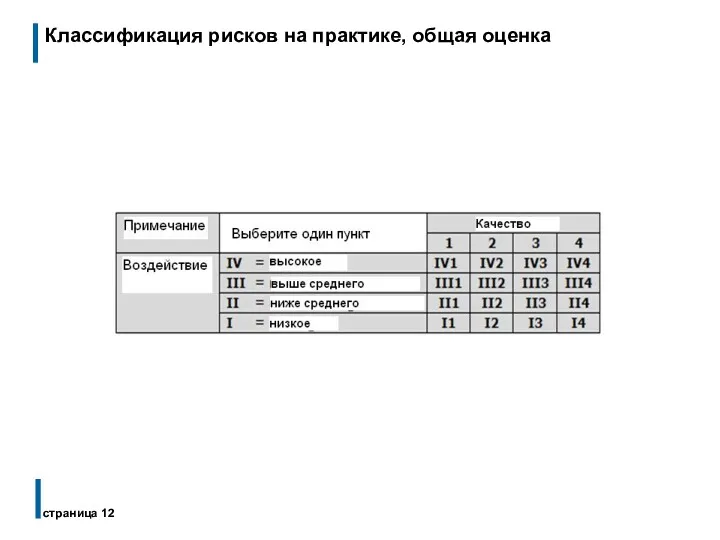

- 12. Классификация рисков на практике, общая оценка страница

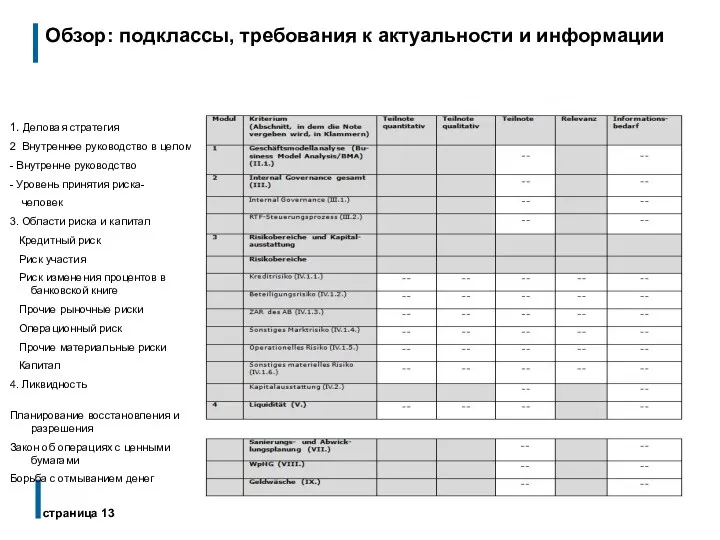

- 13. Обзор: подклассы, требования к актуальности и информации страница 1. Деловая стратегия 2 Внутреннее руководство в целом

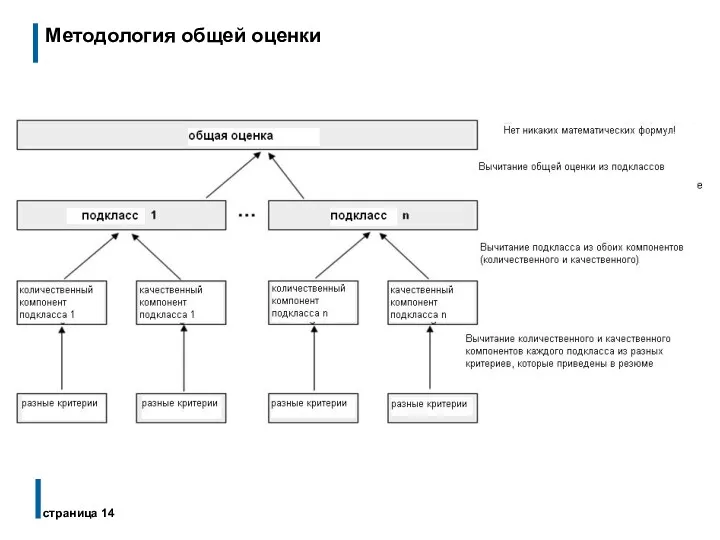

- 14. Методология общей оценки страница

- 15. Взаимодействие количественных и качественных критериев на примере риска изменения процентных ставок Страница

- 16. Оглавление Часть1: Составление профилей риска во внешнем анализе Часть 2: Анализ и оценка способности банков выдерживать

- 17. MaRisk – Уровень принятия риска (AT 4.1) На основе общего профиля риска институт должно гарантировать, что

- 18. Продолжение: MaRisk – Уровень принятия риска(AT 4.1) Институт обязан определить все существенные риски, которые не включены

- 19. Выдержка из руководства по оценке уровня принятия риска в ходе внешнего обзора страница

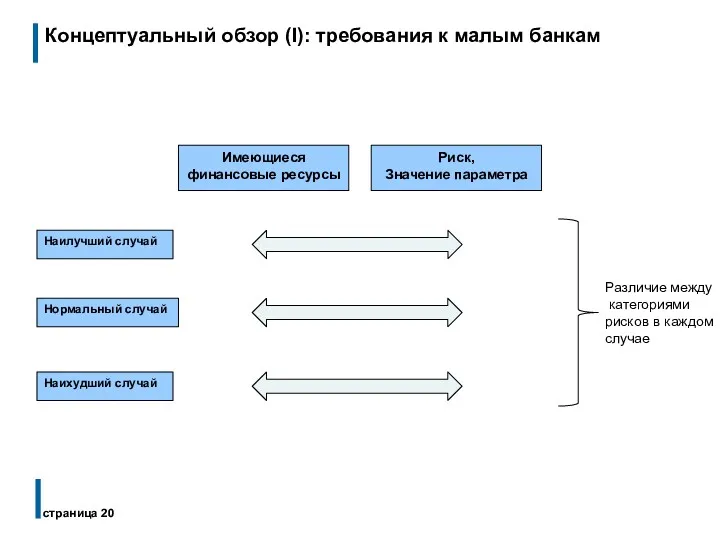

- 20. Концептуальный обзор (I): требования к малым банкам страница

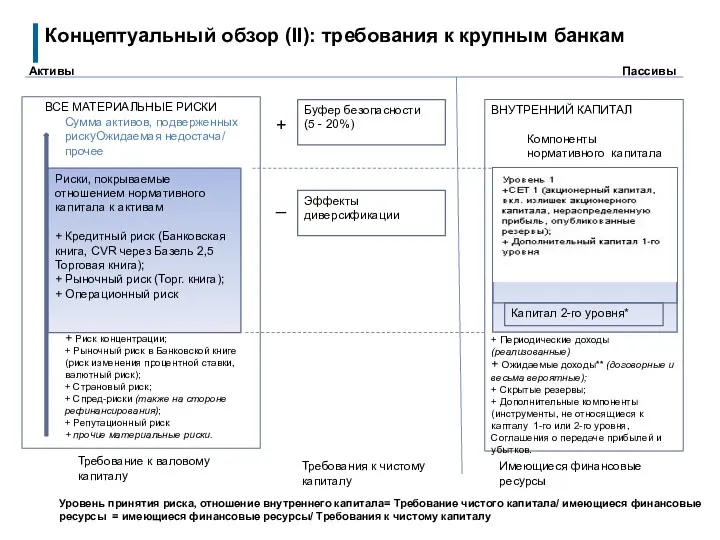

- 21. Концептуальный обзор (II): требования к крупным банкам page Regulatory Capital Components: AAВСЕ МАТЕРИАЛЬНЫЕ РИСКИ Сумма активов,

- 22. Оглавление страница Часть1: Составление профилей риска во внешнем анализе Часть 2: Анализ и оценка способности банков

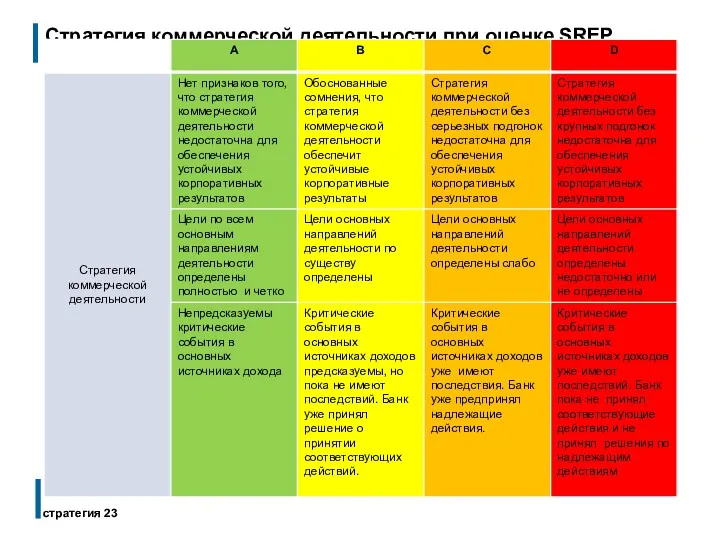

- 23. Стратегия коммерческой деятельности при оценке SREP стратегия

- 24. Анализы бизнес-модели для оценки надзорного риска страница

- 26. Скачать презентацию

Оглавление

Часть1: Составление профилей риска во внешнем анализе

Часть 2: Анализ и

Оглавление

Часть1: Составление профилей риска во внешнем анализе

Часть 2: Анализ и

Четыре основных принципа Надзорного анализа

Международная конвергенция измерения капитала и стандартов

Четыре основных принципа Надзорного анализа Международная конвергенция измерения капитала и стандартов

Правовая база

Базель II – Компонент 2 (SRP)

Европейское законодательство: Директива

Правовая база

Базель II – Компонент 2 (SRP)

Европейское законодательство: Директива

§ 25a KWG (Немецкий закон о банках)

- Правовая основа для минимальных

§ 25a KWG (Немецкий закон о банках) - Правовая основа для минимальных

§ 25a KWG (Немецкий закон о банках)

- Правовая основа для минимальных

§ 25a KWG (Немецкий закон о банках) - Правовая основа для минимальных

MaRisk – Циркуляр 11/2010(BA)

страница

AT 1 Предварительные замечания

AT 2 Область

MaRisk – Циркуляр 11/2010(BA)

страница

AT 1 Предварительные замечания

AT 2 Область

Экспертная деятельность, осуществляемая внешними аудиторами и надзорными органами

Отчеты внешних аудиторов

Экспертная деятельность, осуществляемая внешними аудиторами и надзорными органами

Отчеты внешних аудиторов

Источники для анализа и оценки

Страница

Обмен информацией

с другими органами

Источники для анализа и оценки

Страница

Обмен информацией

с другими органами

Подход рейтинговых агентств

страница

Подход рейтинговых агентств

страница

Рейтинговый подход Дойче Бундесбанка к общей оценке

страница

Рейтинговый подход Дойче Бундесбанка к общей оценке

страница

Классификация рисков на практике, общая оценка

страница

Классификация рисков на практике, общая оценка

страница

Обзор: подклассы, требования к актуальности и информации

страница

1. Деловая стратегия

2 Внутреннее

Обзор: подклассы, требования к актуальности и информации

страница

1. Деловая стратегия

2 Внутреннее

Методология общей оценки

страница

Методология общей оценки

страница

Взаимодействие количественных и качественных критериев на примере риска изменения процентных ставок

Страница

Взаимодействие количественных и качественных критериев на примере риска изменения процентных ставок

Страница

Оглавление

Часть1: Составление профилей риска во внешнем анализе

Часть 2: Анализ и

Оглавление

Часть1: Составление профилей риска во внешнем анализе

Часть 2: Анализ и

MaRisk – Уровень принятия риска (AT 4.1)

На основе общего профиля

MaRisk – Уровень принятия риска (AT 4.1)

На основе общего профиля

Продолжение: MaRisk – Уровень принятия риска(AT 4.1)

Институт обязан определить

Продолжение: MaRisk – Уровень принятия риска(AT 4.1)

Институт обязан определить

Выдержка из руководства по оценке уровня принятия риска в ходе внешнего

Выдержка из руководства по оценке уровня принятия риска в ходе внешнего

Концептуальный обзор (I): требования к малым банкам

страница

Концептуальный обзор (I): требования к малым банкам

страница

Концептуальный обзор (II): требования к крупным банкам

page

Regulatory Capital Components:

AAВСЕ МАТЕРИАЛЬНЫЕ

Концептуальный обзор (II): требования к крупным банкам

page

Regulatory Capital Components:

AAВСЕ МАТЕРИАЛЬНЫЕ

Оглавление

страница

Часть1: Составление профилей риска во внешнем анализе

Часть 2:

Оглавление

страница

Часть1: Составление профилей риска во внешнем анализе

Часть 2:

Стратегия коммерческой деятельности при оценке SREP

стратегия

Стратегия коммерческой деятельности при оценке SREP

стратегия

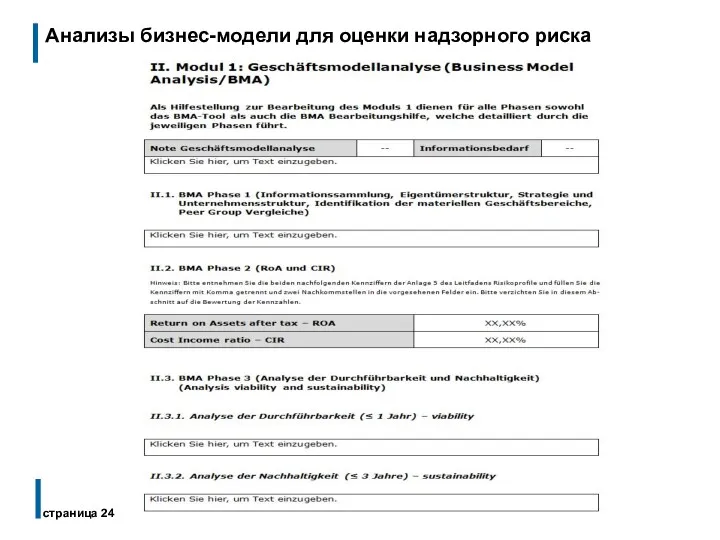

Анализы бизнес-модели для оценки надзорного риска

страница

Анализы бизнес-модели для оценки надзорного риска

страница

Процесс управления конфликтами в лизинговой компании (на примере кадрового агентства Анкор)

Процесс управления конфликтами в лизинговой компании (на примере кадрового агентства Анкор) 10 правил, как построить успешную карьеру в Почта Банке

10 правил, как построить успешную карьеру в Почта Банке Лучшая команда. Какая она?

Лучшая команда. Какая она? Особенности формирования ассортимента радиоэлектронной аппаратуры в магазине М. Видео

Особенности формирования ассортимента радиоэлектронной аппаратуры в магазине М. Видео Управление интеллектуальной собственностью

Управление интеллектуальной собственностью Стандарт Горничная

Стандарт Горничная Grid Resource Management and Scheduling

Grid Resource Management and Scheduling Finance and the Financial Manager

Finance and the Financial Manager Основы управления финансовыми рисками в организациях. Тема 1

Основы управления финансовыми рисками в организациях. Тема 1 Окружение проекта

Окружение проекта Swot талдау Макарон өнімдерін өндіру

Swot талдау Макарон өнімдерін өндіру Event management

Event management Робочі команди

Робочі команди Управление конкурентоспособностью организации

Управление конкурентоспособностью организации Дерево целей

Дерево целей Стратегическое планирование

Стратегическое планирование Управление человеческими ресурсами. Новые формы занятости. (Тема 8)

Управление человеческими ресурсами. Новые формы занятости. (Тема 8) Даяшының жұмыстары

Даяшының жұмыстары Стратегический менеджмент

Стратегический менеджмент Time management. Планування. Самодисципліна

Time management. Планування. Самодисципліна Мотивация. Процесс формирования поведения

Мотивация. Процесс формирования поведения Карьерные траектории в современном мире

Карьерные траектории в современном мире Эффективное трудоустройство. Программа тренинга

Эффективное трудоустройство. Программа тренинга Іскерлік мәжілістерге дайындық және оны жүргізу ережелері

Іскерлік мәжілістерге дайындық және оны жүргізу ережелері Управление капитальным строительством. (Лекция 11)

Управление капитальным строительством. (Лекция 11) Складская логистика. (Тема 8)

Складская логистика. (Тема 8) Test design

Test design Управленческий менеджмент и маркетинг. Основные понятия менеджмента. Лекция 1

Управленческий менеджмент и маркетинг. Основные понятия менеджмента. Лекция 1