- Международные стандарты и руководства в области КСО

Содержание

- 2. Социальная отчетность. Зачем она нужна?

- 3. Нематериальные активы и стоимость компании: стоимость бренда

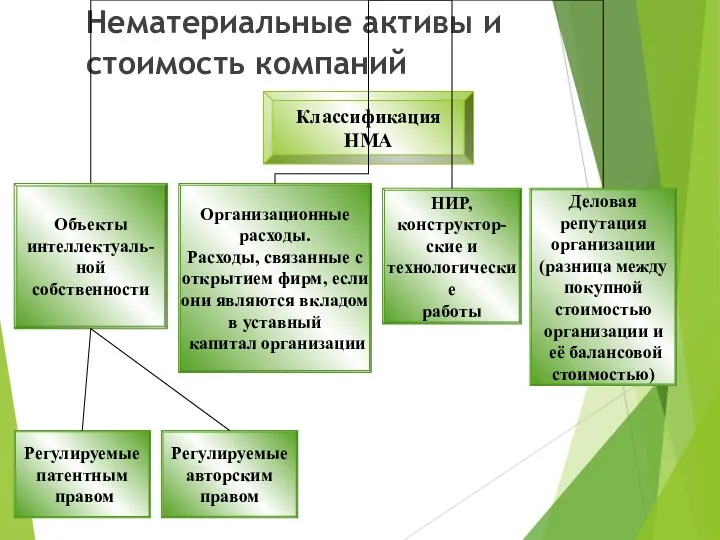

- 4. Нематериальные активы и стоимость компаний

- 5. Социальная отчетность. Цели заниматься большим, чем только экономикой; показывать больше, чем только экономические показатели; быть подотчетным

- 6. Польза для общества Общество получает выгоды при включении в отчетность «социальной» и «экологической» составляющих по следующим

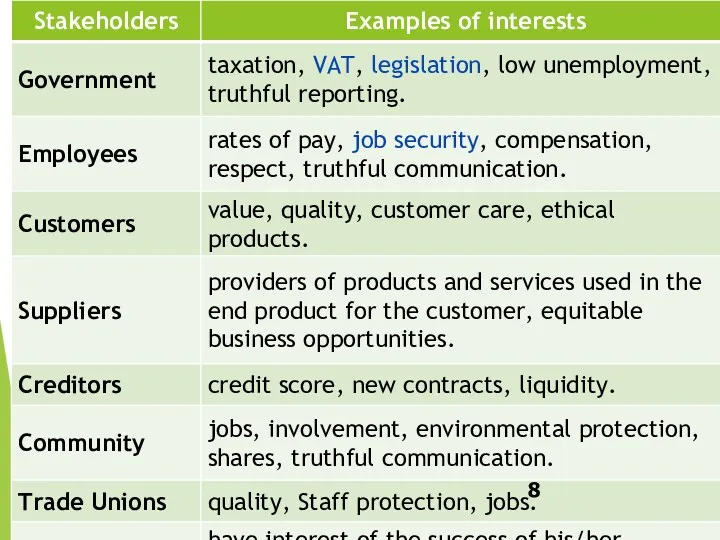

- 7. Стейкхолдеры Стейкхолдер компании – категория, которая может влиять или на которую могут влиять действия бизнеса в

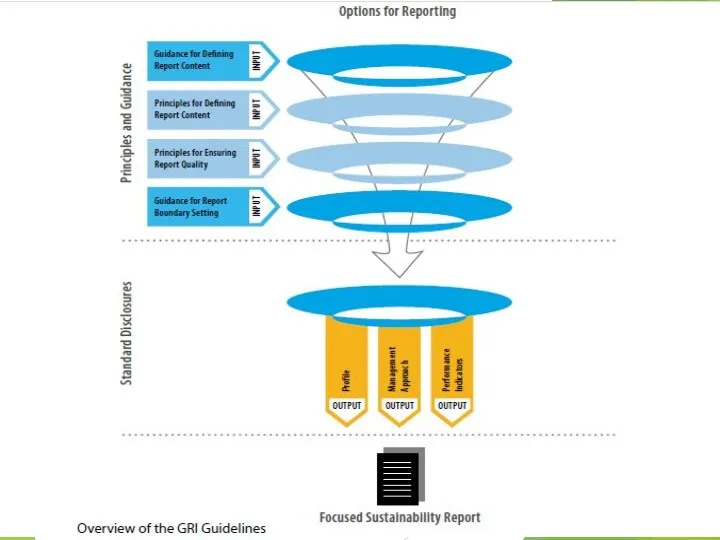

- 21. Виды отчетов Руководство по отчетности в области устойчивого развития Глобальной инициативы по отчетности (GRI). Нестандартизированные отчеты

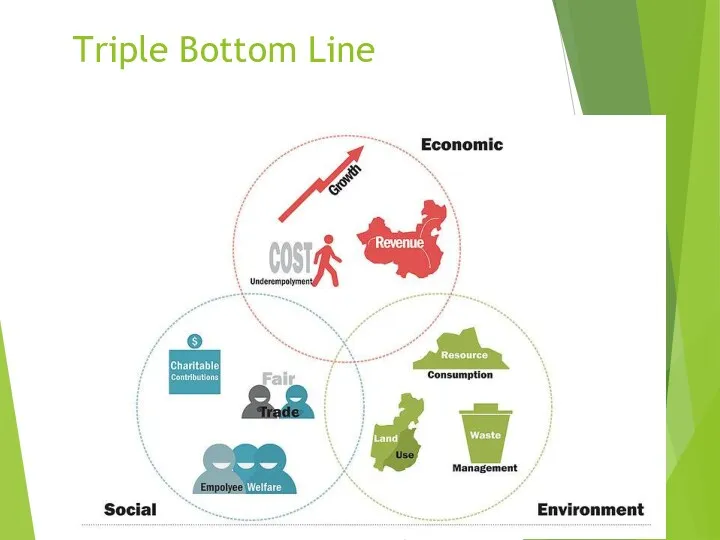

- 23. Triple Bottom Line

- 24. SA8000 Elements Child Labor Forced & Compulsory Labor Health & Safety Freedom of Association & Right

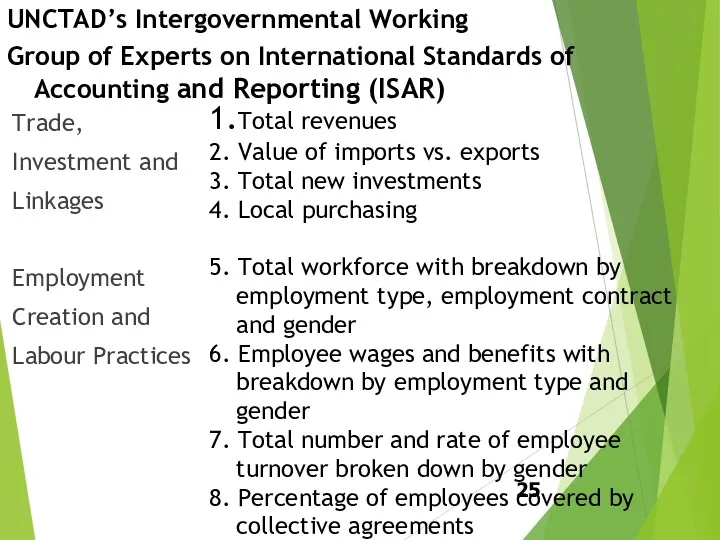

- 25. Trade, Investment and Linkages Employment Creation and Labour Practices UNCTAD’s Intergovernmental Working Group of Experts on

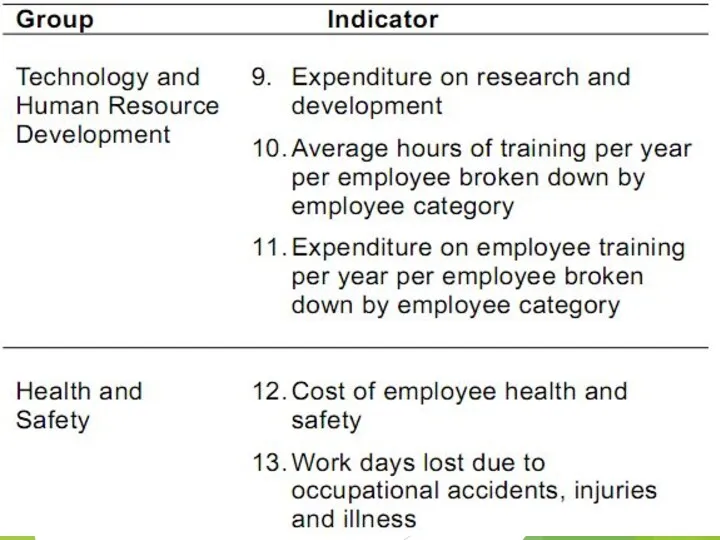

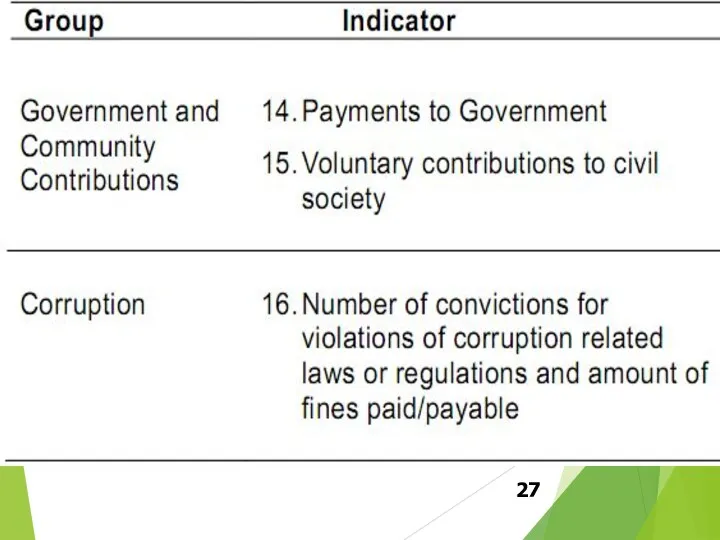

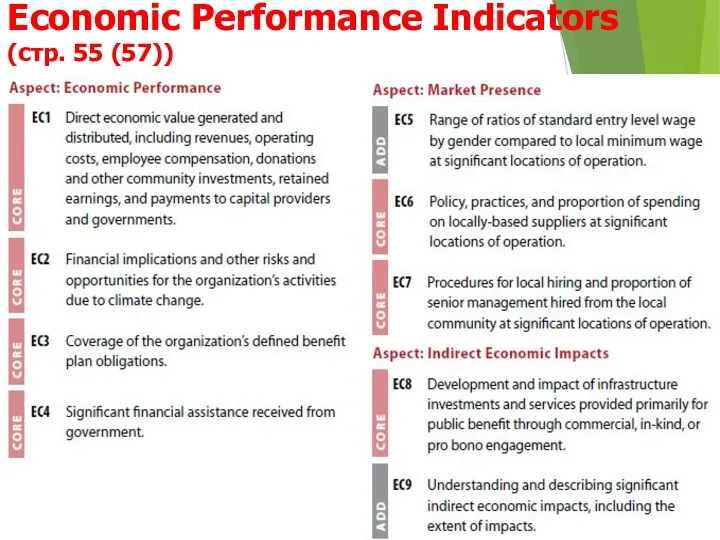

- 32. Economic Performance Indicators (стр. 55 (57))

- 37. Скачать презентацию

Социальная отчетность.

Зачем она нужна?

Социальная отчетность.

Зачем она нужна?

Нематериальные активы и стоимость компании:

стоимость бренда

Нематериальные активы и стоимость компании:

стоимость бренда

Нематериальные активы и

стоимость компаний

Нематериальные активы и

стоимость компаний

Социальная отчетность.

Цели

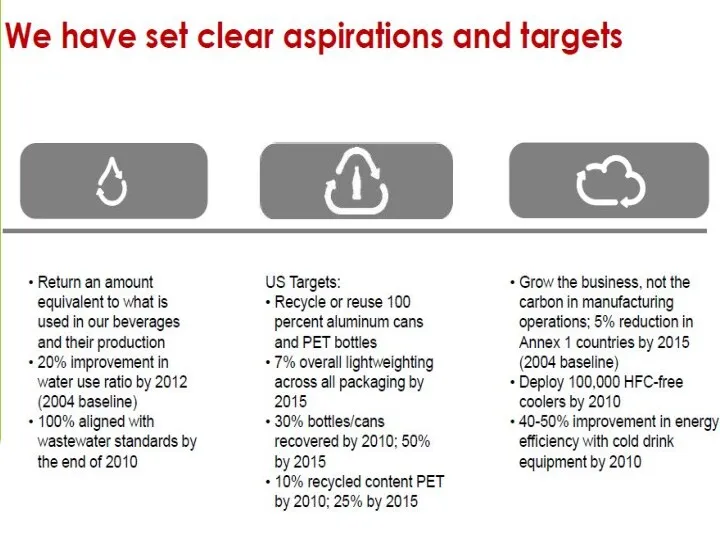

заниматься большим, чем только экономикой;

показывать больше, чем только экономические показатели;

быть

Социальная отчетность.

Цели

заниматься большим, чем только экономикой;

показывать больше, чем только экономические показатели;

быть

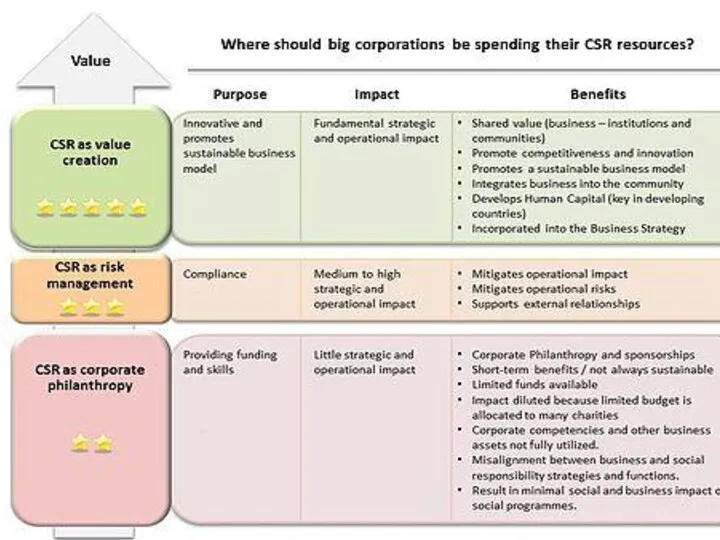

Польза для общества

Общество получает выгоды при включении в отчетность «социальной» и

Польза для общества

Общество получает выгоды при включении в отчетность «социальной» и

Стейкхолдеры

Стейкхолдер компании – категория, которая может влиять или на которую могут

Стейкхолдеры

Стейкхолдер компании – категория, которая может влиять или на которую могут

Виды отчетов

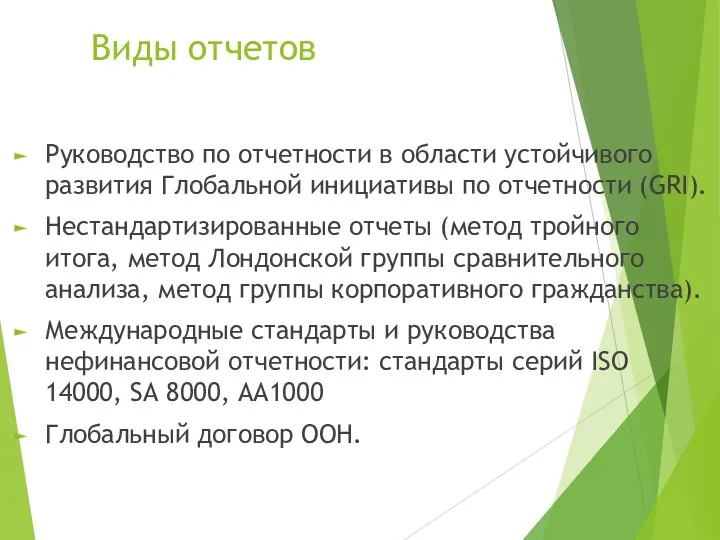

Руководство по отчетности в области устойчивого развития Глобальной инициативы по

Виды отчетов

Руководство по отчетности в области устойчивого развития Глобальной инициативы по

Triple Bottom Line

Triple Bottom Line

SA8000 Elements

Child Labor

Forced & Compulsory Labor

Health & Safety

Freedom of Association &

SA8000 Elements

Child Labor

Forced & Compulsory Labor

Health & Safety

Freedom of Association &

Trade,

Investment and

Linkages

Employment

Creation and

Labour Practices

UNCTAD’s Intergovernmental Working

Group

Trade,

Investment and

Linkages

Employment

Creation and

Labour Practices

UNCTAD’s Intergovernmental Working

Group

Economic Performance Indicators

(стр. 55 (57))

Economic Performance Indicators

(стр. 55 (57))

Анализ и совершенствование системы управления персоналом предприятия (на материалах ООО Смарт бара Killfish)

Анализ и совершенствование системы управления персоналом предприятия (на материалах ООО Смарт бара Killfish) Профессиональные компетенции государственных и муниципальных служащих

Профессиональные компетенции государственных и муниципальных служащих Структура управления организацией

Структура управления организацией Коллектив и личность, как объект и субъект управления

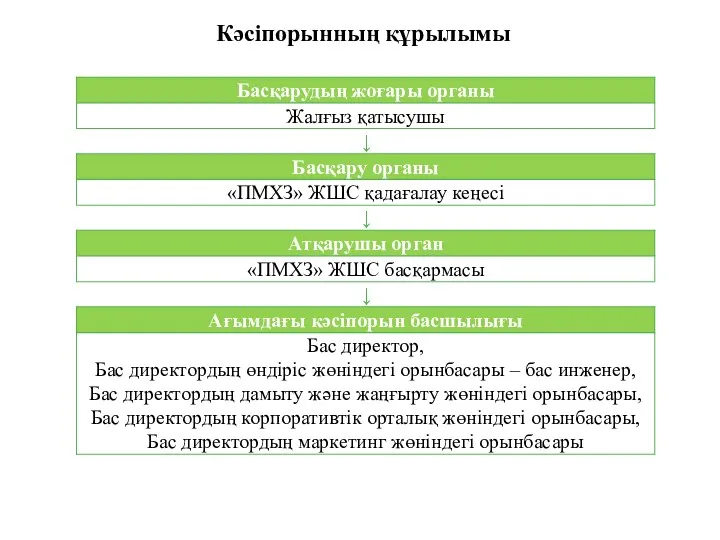

Коллектив и личность, как объект и субъект управления Кәсіпорынның құрылымы

Кәсіпорынның құрылымы Удосконалення мотиваційного механізму управління персоналом

Удосконалення мотиваційного механізму управління персоналом Официально-деловой стиль речи

Официально-деловой стиль речи Логистика предприятия, склада. Транспортная логистика. Логистика закупок. Управление запасами

Логистика предприятия, склада. Транспортная логистика. Логистика закупок. Управление запасами Анализ и оценка корпоративных рисков

Анализ и оценка корпоративных рисков Экономическая эффективность в IT. Кризисное управление в IT

Экономическая эффективность в IT. Кризисное управление в IT Теория принятия решений в условиях риска и неопределенности

Теория принятия решений в условиях риска и неопределенности Логистика ғылым ретінде дамуы және оның тәжірбиеде жүзеге асыру

Логистика ғылым ретінде дамуы және оның тәжірбиеде жүзеге асыру Формулирование стратегии на различных уровнях организации

Формулирование стратегии на различных уровнях организации Confidential Burgers Inc

Confidential Burgers Inc Организация управления рисками

Организация управления рисками Кадровая политика организации организации - основа формирования стратегии управления персоналом

Кадровая политика организации организации - основа формирования стратегии управления персоналом Material pentru lucrări de laborator la cursul “Management proiecte”

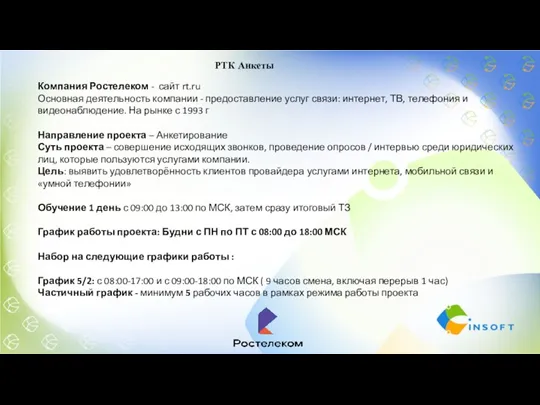

Material pentru lucrări de laborator la cursul “Management proiecte” Анкеты РТК

Анкеты РТК Timeline

Timeline Управление изменениями. Роль изменений в развитии организации: значение, проблемы, предпосылки

Управление изменениями. Роль изменений в развитии организации: значение, проблемы, предпосылки Типы организационных структур

Типы организационных структур Ведение переговоров и управление конфликтом во время изменений на рынке недвижимости

Ведение переговоров и управление конфликтом во время изменений на рынке недвижимости ООО Пожарная Сертификационная Компания

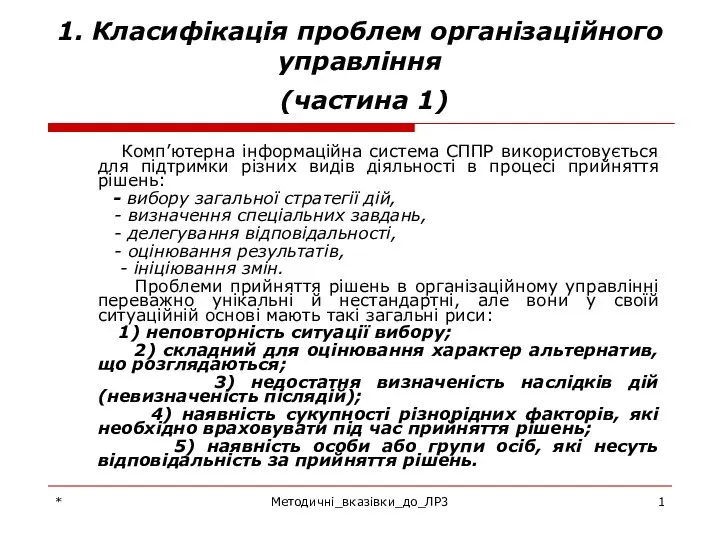

ООО Пожарная Сертификационная Компания Класифікація проблем організаційного управління (частина 1)

Класифікація проблем організаційного управління (частина 1) Совершенствование качества обслуживая пассажиров АО Авиакомпании Россия в аэропорту Пулково (Санкт- Петербург)

Совершенствование качества обслуживая пассажиров АО Авиакомпании Россия в аэропорту Пулково (Санкт- Петербург) Совершенствование системы менеджмента организации ИП Граф П.И

Совершенствование системы менеджмента организации ИП Граф П.И Информация в международном бенчмаркинге

Информация в международном бенчмаркинге Условия питания и методы обслуживания. Виды деятельности ресторанов

Условия питания и методы обслуживания. Виды деятельности ресторанов