- Организационно-методические основы создания системы контроллинга на предприятии

Содержание

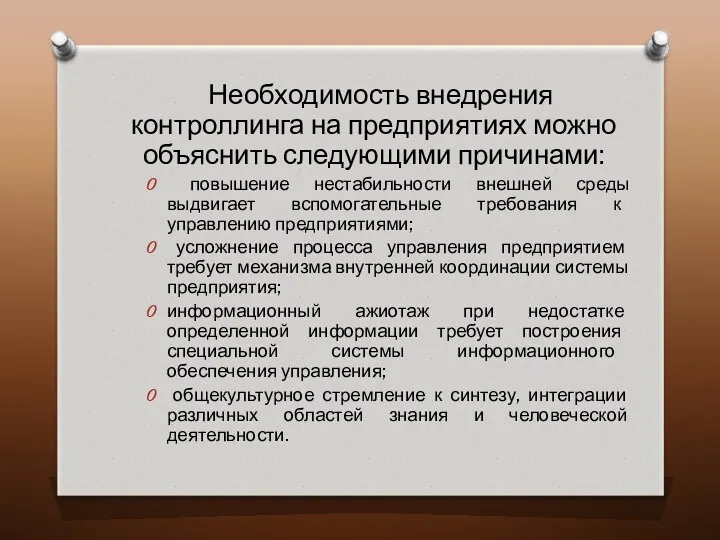

- 2. Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами: повышение нестабильности внешней среды выдвигает вспомогательные требования

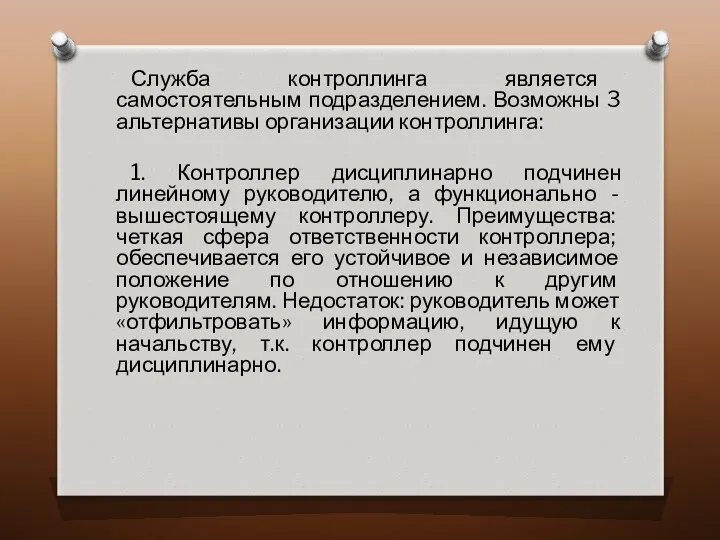

- 3. Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга: 1. Контроллер дисциплинарно подчинен линейному руководителю,

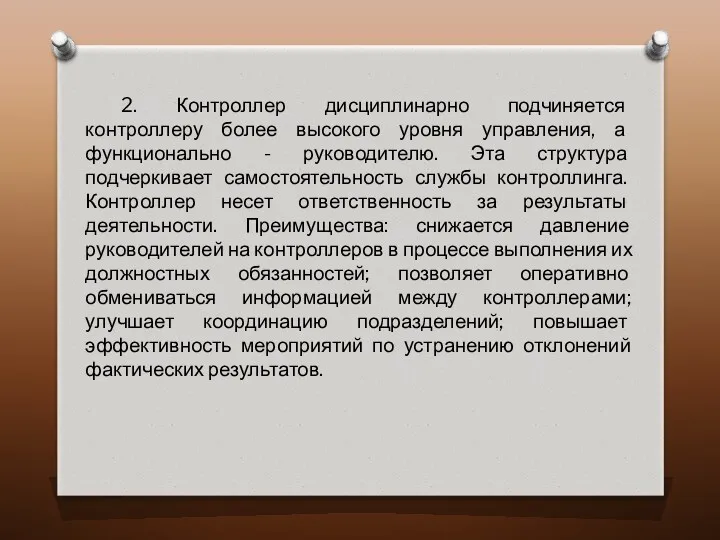

- 4. 2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально - руководителю. Эта структура подчеркивает

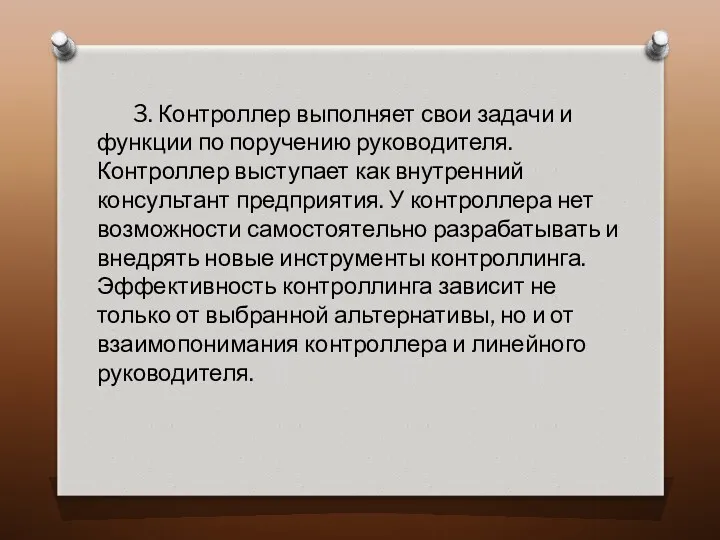

- 5. 3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер выступает как внутренний консультант предприятия.

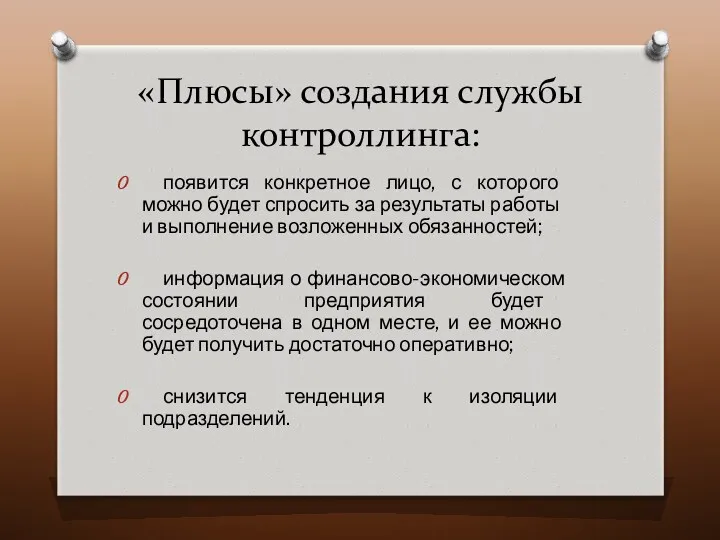

- 6. «Плюсы» создания службы контроллинга: появится конкретное лицо, с которого можно будет спросить за результаты работы и

- 8. Скачать презентацию

Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами:

повышение нестабильности

Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами:

повышение нестабильности

Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга:

1. Контроллер

Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга:

1. Контроллер

2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально

2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально

3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер

3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер

«Плюсы» создания службы контроллинга:

появится конкретное лицо, с которого можно будет спросить

«Плюсы» создания службы контроллинга:

появится конкретное лицо, с которого можно будет спросить

Комиссарские мероприятия на целине и в подготовительный период

Комиссарские мероприятия на целине и в подготовительный период Бренд-менеджмент (управление торговой маркой). Кобрендинг

Бренд-менеджмент (управление торговой маркой). Кобрендинг Менеджмент. Поняття та сутність

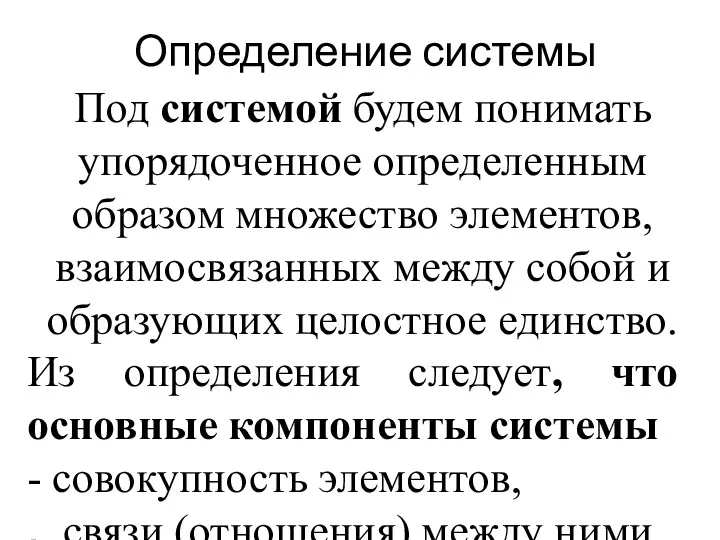

Менеджмент. Поняття та сутність Определение системы. Классы систем

Определение системы. Классы систем Общая характеристика направления Менеджмент. Тема 1

Общая характеристика направления Менеджмент. Тема 1 Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург

Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург Международные речные перевозки грузов

Международные речные перевозки грузов Кадры организации

Кадры организации Курт Левин. Модели управления изменениями

Курт Левин. Модели управления изменениями Координация и контроль как функции управления

Координация и контроль как функции управления Эффективность управления организацией

Эффективность управления организацией Международные стандарты серии ИСО 9000 по управлению качеством и обеспечению качества

Международные стандарты серии ИСО 9000 по управлению качеством и обеспечению качества Организация туристской индустрии

Организация туристской индустрии Мотивация трудовой деятельности

Мотивация трудовой деятельности Лидерство в системе менеджмента

Лидерство в системе менеджмента Work Systems Design

Work Systems Design Стратегия голубого океана (Blue ocean strategy – BOS)

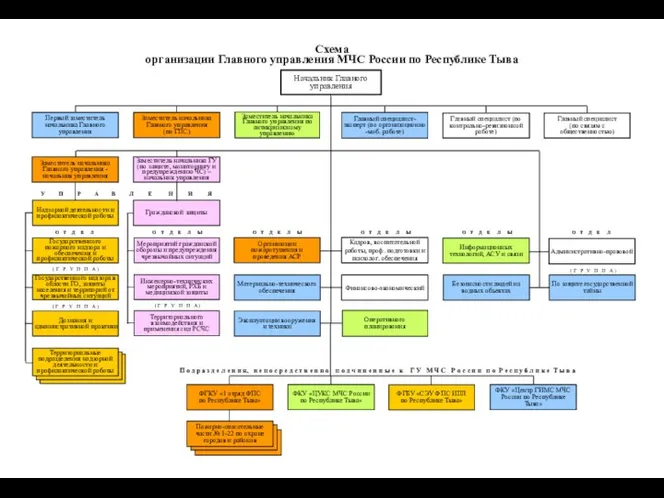

Стратегия голубого океана (Blue ocean strategy – BOS) Схема организации Главного управления МЧС России по Республике Тыва

Схема организации Главного управления МЧС России по Республике Тыва Топтың түрлері. (эталон, негізгі, қосалқы топтар). Топтық шешімдер қабылдау

Топтың түрлері. (эталон, негізгі, қосалқы топтар). Топтық шешімдер қабылдау Упаковка и тара. Маркировка грузов

Упаковка и тара. Маркировка грузов Портрет менеджера. Основные качества менеджера

Портрет менеджера. Основные качества менеджера Формы деловых коммуникаций

Формы деловых коммуникаций Приглашение на первую встречу. Рекрутирование

Приглашение на первую встречу. Рекрутирование Модели принятия решений

Модели принятия решений Классификация предприятий по типу инновационного поведения

Классификация предприятий по типу инновационного поведения Формирование базисных стратегий продукта

Формирование базисных стратегий продукта Прийняття управлінських рішень

Прийняття управлінських рішень Особенности оформления основных видов управленческих документов

Особенности оформления основных видов управленческих документов