- Организационно-методические основы создания системы контроллинга на предприятии

Содержание

- 2. Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами: повышение нестабильности внешней среды выдвигает вспомогательные требования

- 3. Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга: 1. Контроллер дисциплинарно подчинен линейному руководителю,

- 4. 2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально - руководителю. Эта структура подчеркивает

- 5. 3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер выступает как внутренний консультант предприятия.

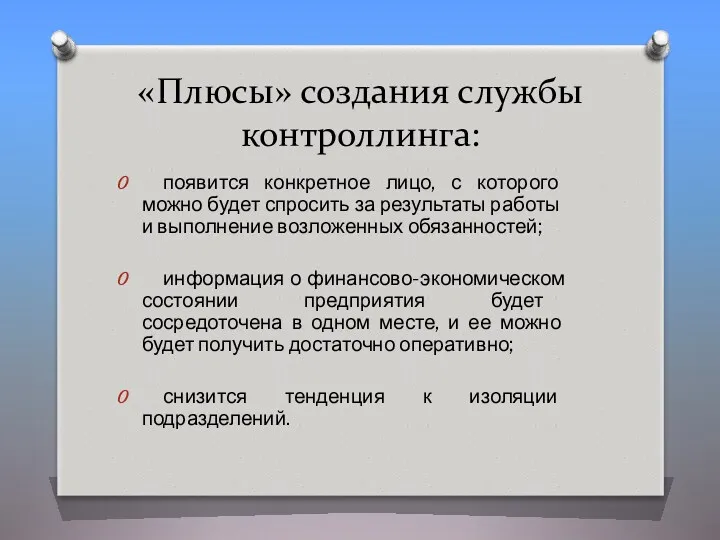

- 6. «Плюсы» создания службы контроллинга: появится конкретное лицо, с которого можно будет спросить за результаты работы и

- 8. Скачать презентацию

Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами:

повышение нестабильности

Необходимость внедрения контроллинга на предприятиях можно объяснить следующими причинами:

повышение нестабильности

Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга:

1. Контроллер

Служба контроллинга является самостоятельным подразделением. Возможны 3 альтернативы организации контроллинга:

1. Контроллер

2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально

2. Контроллер дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально

3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер

3. Контроллер выполняет свои задачи и функции по поручению руководителя. Контроллер

«Плюсы» создания службы контроллинга:

появится конкретное лицо, с которого можно будет спросить

«Плюсы» создания службы контроллинга:

появится конкретное лицо, с которого можно будет спросить

Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації

Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації Проектировние стратегии развития ОУ на основе теории изменений

Проектировние стратегии развития ОУ на основе теории изменений Цепи поставок. Tarneja ahhelaliigid

Цепи поставок. Tarneja ahhelaliigid Инновационный менеджмент. Среда инновационной деятельности. Часть 2

Инновационный менеджмент. Среда инновационной деятельности. Часть 2 Методология ИТ-консалтинга. Инжиниринг и анализ бизнес-процессов. (Лекция 8-11)

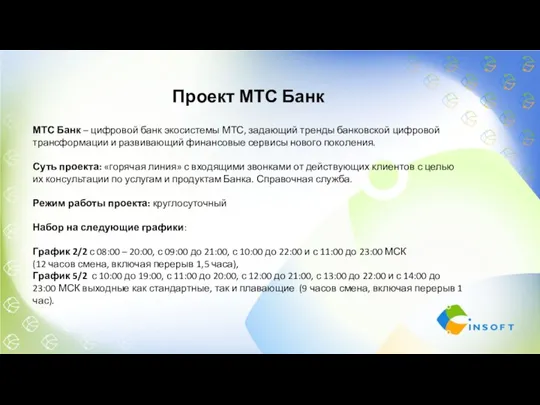

Методология ИТ-консалтинга. Инжиниринг и анализ бизнес-процессов. (Лекция 8-11) МТС Банк. Горячая линия

МТС Банк. Горячая линия Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV

Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV Формы делового общения. Организация и проведение переговоров

Формы делового общения. Организация и проведение переговоров Условия возникновения и развития менеджмента

Условия возникновения и развития менеджмента Мероприятия по внедрению Проекта повышения операционной эффективности ОАО Белон

Мероприятия по внедрению Проекта повышения операционной эффективности ОАО Белон Проектная деятельность. Индивидуальный итоговый проект

Проектная деятельность. Индивидуальный итоговый проект Основы товароведения

Основы товароведения Стратегия управления предприятием

Стратегия управления предприятием Стратегии информационного поиска. Вовлечённость в работу персонала

Стратегии информационного поиска. Вовлечённость в работу персонала Оценка персонала, основы управления персоналом. Лекция 7

Оценка персонала, основы управления персоналом. Лекция 7 Этикет взаимоотношений руководителя и подчиненного

Этикет взаимоотношений руководителя и подчиненного Система управления как объект и предмет исследования

Система управления как объект и предмет исследования Организация технического сервиса. Государственный экзамен

Организация технического сервиса. Государственный экзамен Производственная структура организации

Производственная структура организации Корпоративное управление в образовании

Корпоративное управление в образовании Ошибки главы компании General Motors

Ошибки главы компании General Motors Отчёт о выполнении 1 главы ВКР на тему Управление вовлечённостью персонала в трудовой процесс

Отчёт о выполнении 1 главы ВКР на тему Управление вовлечённостью персонала в трудовой процесс АВК-система. Эффективный инструмент управления производством и расчета себестоимости готовой продукции

АВК-система. Эффективный инструмент управления производством и расчета себестоимости готовой продукции Процесс управленческого консультирования

Процесс управленческого консультирования Команда. Рабочая группа

Команда. Рабочая группа Организация исполнения конфиденциальных документов и оформления дел

Организация исполнения конфиденциальных документов и оформления дел Эволюция управления качеством

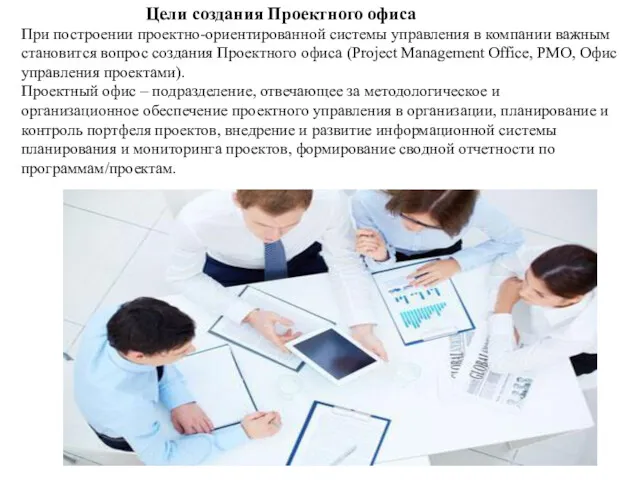

Эволюция управления качеством Проектный офис

Проектный офис