- Основи організації бізнесу

Содержание

- 2. Питання до вивчення: Сутність підприємництва як особливого виду економічної активності. Основні характерні ознаки підприємництва. Суб’єкти та

- 3. Сутність підприємництва

- 4. Сутність підприємництва. Господарський кодекс України (ст. 42) Підприємництво - це самостійна, ініціативна, систематична, на власний ризик

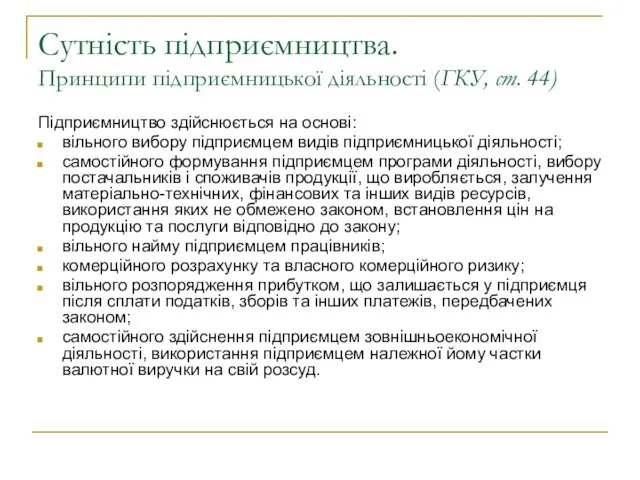

- 5. Сутність підприємництва. Принципи підприємницької діяльності (ГКУ, ст. 44) Підприємництво здійснюється на основі: вільного вибору підприємцем видів

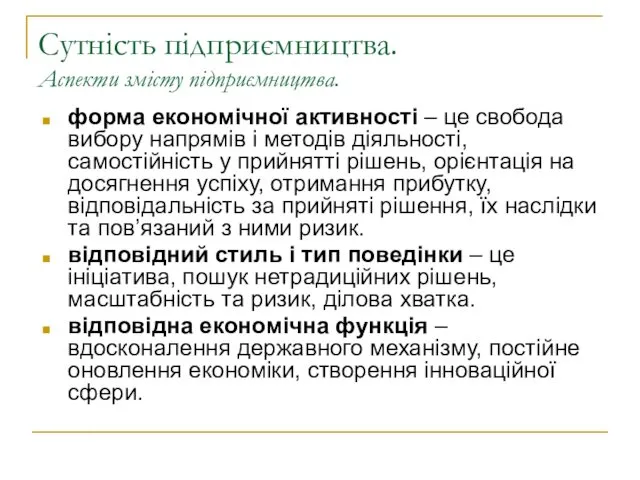

- 6. Сутність підприємництва. Аспекти змісту підприємництва. форма економічної активності – це свобода вибору напрямів і методів діяльності,

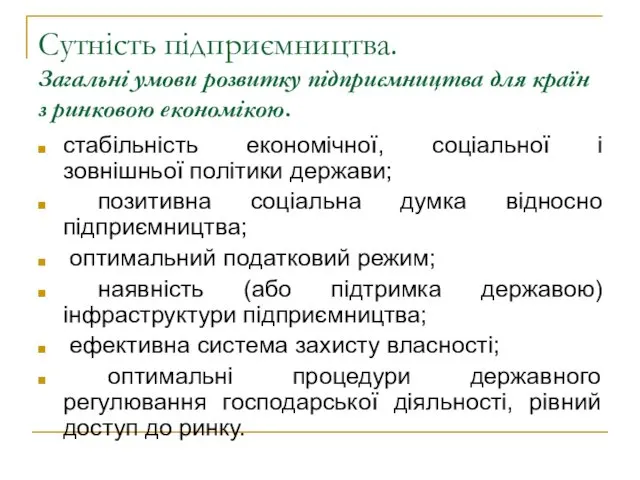

- 7. Сутність підприємництва. Загальні умови розвитку підприємництва для країн з ринковою економікою. стабільність економічної, соціальної і зовнішньої

- 8. 2. СУБ’ЄКТИ ТА ОБ’ЄКТИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

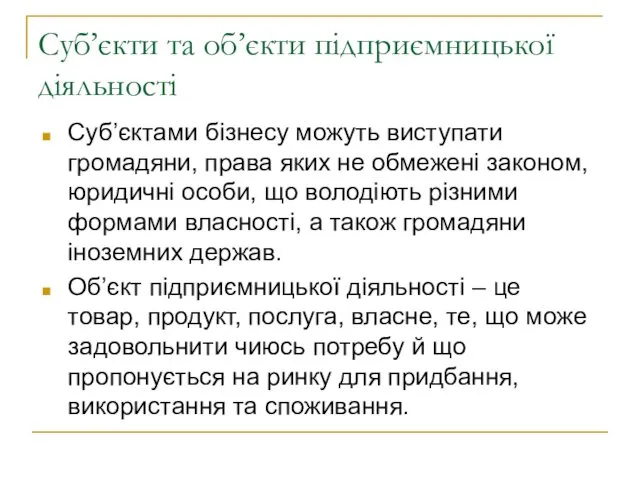

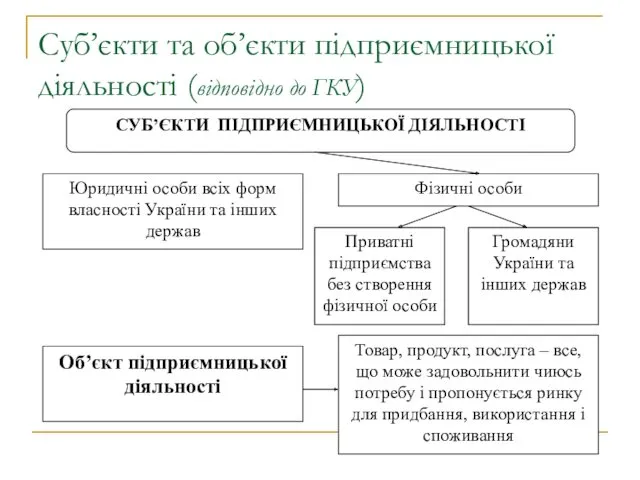

- 9. Суб’єкти та об’єкти підприємницької діяльності Суб’єктами бізнесу можуть виступати громадяни, права яких не обмежені законом, юридичні

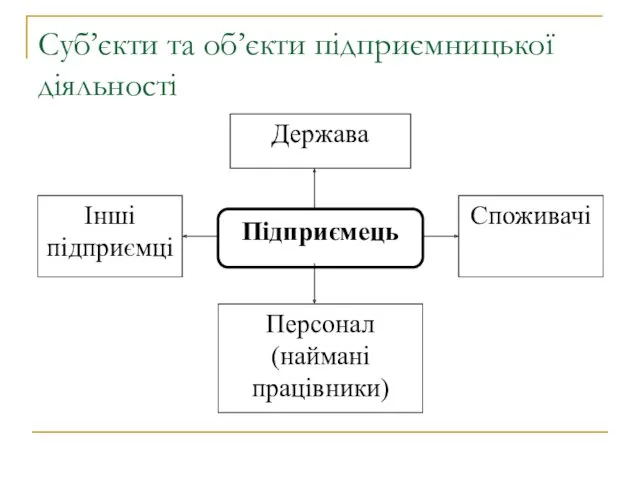

- 10. Суб’єкти та об’єкти підприємницької діяльності

- 11. Суб’єкти та об’єкти підприємницької діяльності (відповідно до ГКУ)

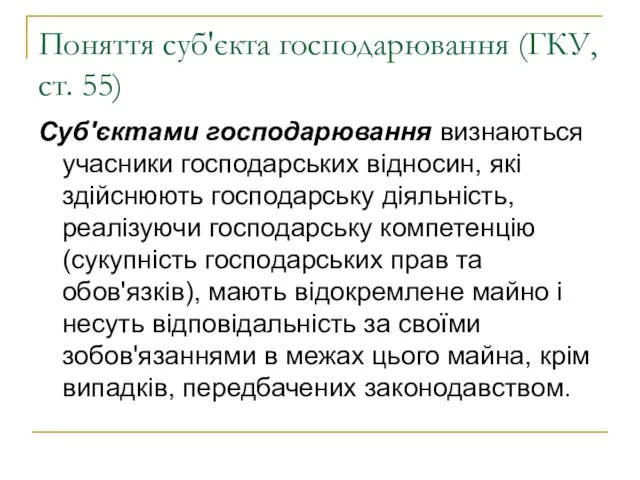

- 12. Поняття суб'єкта господарювання (ГКУ, ст. 55) Суб'єктами господарювання визнаються учасники господарських відносин, які здійснюють господарську діяльність,

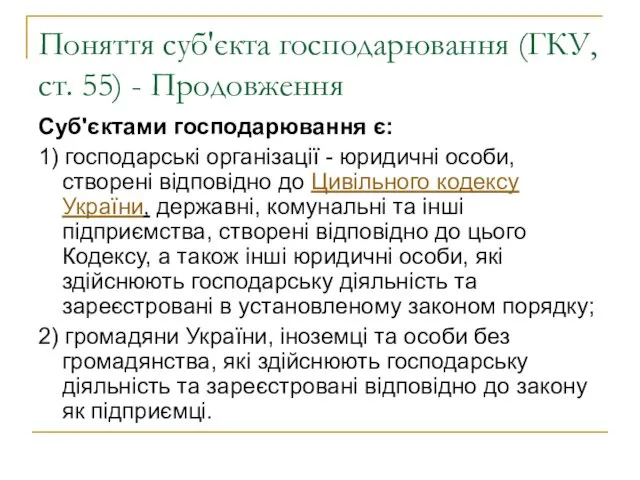

- 13. Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження Суб'єктами господарювання є: 1) господарські організації - юридичні

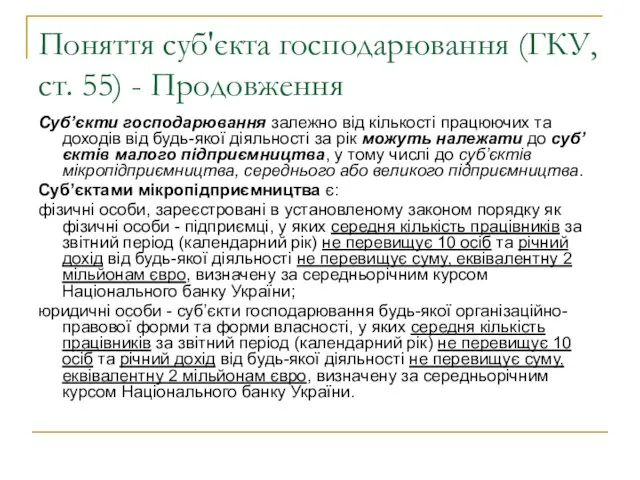

- 14. Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження Суб’єкти господарювання залежно від кількості працюючих та доходів

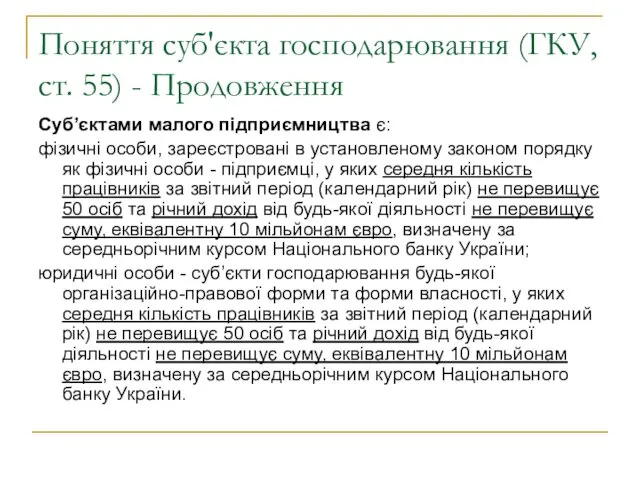

- 15. Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження Суб’єктами малого підприємництва є: фізичні особи, зареєстровані в

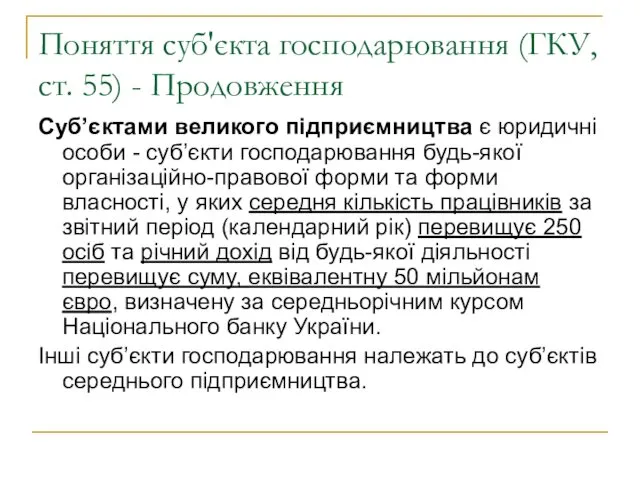

- 16. Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження Суб’єктами великого підприємництва є юридичні особи - суб’єкти

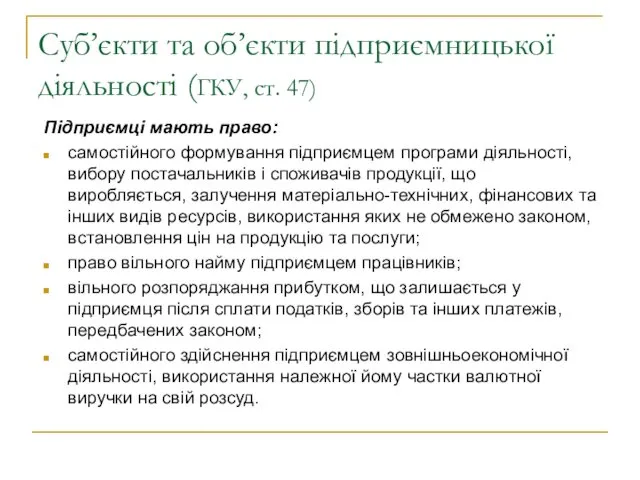

- 17. Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 47) Підприємці мають право: самостійного формування підприємцем програми діяльності,

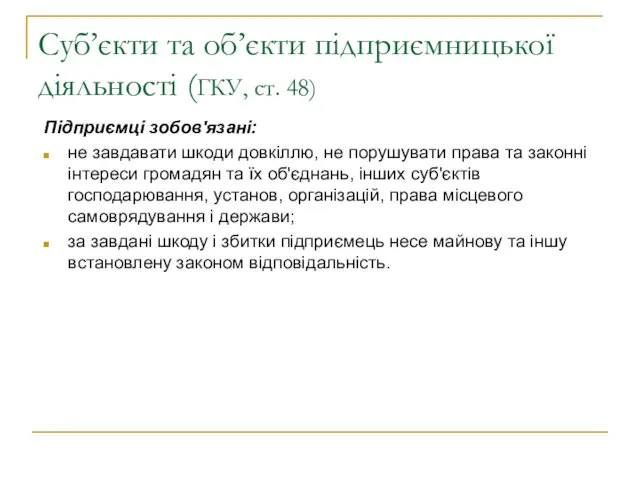

- 18. Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 48) Підприємці зобов'язані: не завдавати шкоди довкіллю, не порушувати

- 19. Логіка підприємницької діяльності Логіка підприємницької діяльності - форма мислення підприємця у прийнятті рішень, спрямованих на досягнення

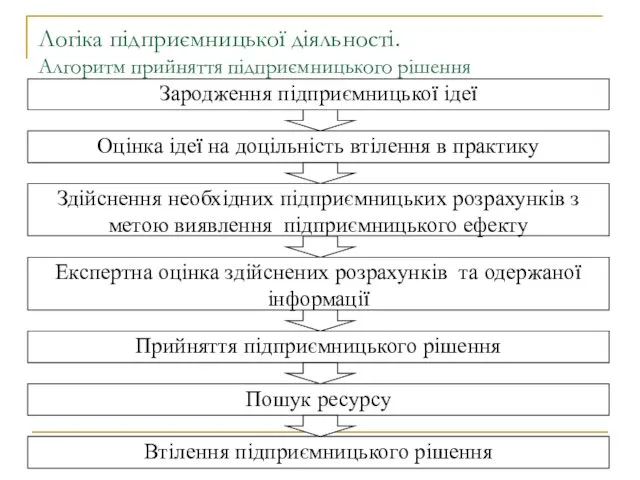

- 20. Логіка підприємницької діяльності. Алгоритм прийняття підприємницького рішення

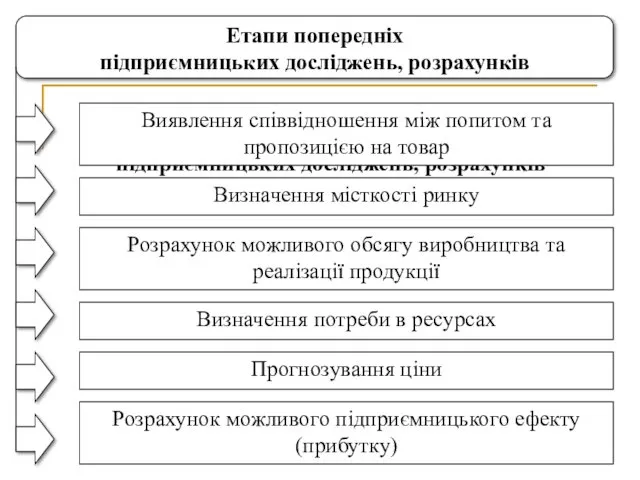

- 21. Етапи попередніх підприємницьких досліджень, розрахунків

- 22. Логіка підприємницької діяльності

- 24. Скачать презентацию

Питання до вивчення:

Сутність підприємництва як особливого виду економічної активності. Основні характерні

Питання до вивчення:

Сутність підприємництва як особливого виду економічної активності. Основні характерні

Сутність підприємництва

Сутність підприємництва

Сутність підприємництва.

Господарський кодекс України (ст. 42)

Підприємництво - це самостійна, ініціативна, систематична,

Сутність підприємництва.

Господарський кодекс України (ст. 42)

Підприємництво - це самостійна, ініціативна, систематична,

Сутність підприємництва.

Принципи підприємницької діяльності (ГКУ, ст. 44)

Підприємництво здійснюється на основі:

вільного вибору

Сутність підприємництва.

Принципи підприємницької діяльності (ГКУ, ст. 44)

Підприємництво здійснюється на основі:

вільного вибору

Сутність підприємництва.

Аспекти змісту підприємництва.

форма економічної активності – це свобода вибору напрямів

Сутність підприємництва.

Аспекти змісту підприємництва.

форма економічної активності – це свобода вибору напрямів

Сутність підприємництва.

Загальні умови розвитку підприємництва для країн з ринковою економікою.

стабільність економічної,

Сутність підприємництва.

Загальні умови розвитку підприємництва для країн з ринковою економікою.

стабільність економічної,

2. СУБ’ЄКТИ ТА ОБ’ЄКТИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

2. СУБ’ЄКТИ ТА ОБ’ЄКТИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Суб’єкти та об’єкти підприємницької діяльності

Суб’єктами бізнесу можуть виступати громадяни, права яких

Суб’єкти та об’єкти підприємницької діяльності

Суб’єктами бізнесу можуть виступати громадяни, права яких

Суб’єкти та об’єкти підприємницької діяльності

Суб’єкти та об’єкти підприємницької діяльності

Суб’єкти та об’єкти підприємницької діяльності (відповідно до ГКУ)

Суб’єкти та об’єкти підприємницької діяльності (відповідно до ГКУ)

Поняття суб'єкта господарювання (ГКУ, ст. 55)

Суб'єктами господарювання визнаються учасники господарських відносин,

Поняття суб'єкта господарювання (ГКУ, ст. 55)

Суб'єктами господарювання визнаються учасники господарських відносин,

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб'єктами господарювання є:

1) господарські

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб'єктами господарювання є:

1) господарські

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єкти господарювання залежно від

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єкти господарювання залежно від

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єктами малого підприємництва є:

фізичні

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єктами малого підприємництва є:

фізичні

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єктами великого підприємництва є

Поняття суб'єкта господарювання (ГКУ, ст. 55) - Продовження

Суб’єктами великого підприємництва є

Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 47)

Підприємці мають право:

самостійного формування

Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 47)

Підприємці мають право:

самостійного формування

Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 48)

Підприємці зобов'язані:

не завдавати шкоди

Суб’єкти та об’єкти підприємницької діяльності (ГКУ, ст. 48)

Підприємці зобов'язані:

не завдавати шкоди

Логіка підприємницької діяльності

Логіка підприємницької діяльності - форма мислення підприємця у прийнятті

Логіка підприємницької діяльності

Логіка підприємницької діяльності - форма мислення підприємця у прийнятті

Логіка підприємницької діяльності.

Алгоритм прийняття підприємницького рішення

Логіка підприємницької діяльності.

Алгоритм прийняття підприємницького рішення

Етапи попередніх

підприємницьких досліджень, розрахунків

Етапи попередніх

підприємницьких досліджень, розрахунків

Логіка підприємницької діяльності

Логіка підприємницької діяльності

Автоматизация управления работой с клиентами посредством системы СRМ

Автоматизация управления работой с клиентами посредством системы СRМ Стратегический менеджмент

Стратегический менеджмент Корпоративная культура

Корпоративная культура Правила деловых отношений

Правила деловых отношений Организационное поведение

Организационное поведение Smart и KPI

Smart и KPI Отчёт о прохождении учебной практики по получению первичных профессиональных умений и навыков

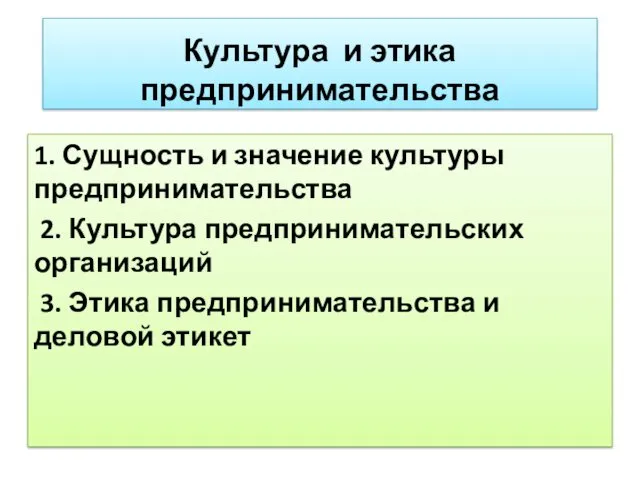

Отчёт о прохождении учебной практики по получению первичных профессиональных умений и навыков Культура и этика предпринимательства

Культура и этика предпринимательства Кросс-культурный менеджмент. (Тема 15)

Кросс-культурный менеджмент. (Тема 15) Work hard, play hard

Work hard, play hard Процессуальные теории мотивации

Процессуальные теории мотивации Ресурсозберігаючі та екологічні технології

Ресурсозберігаючі та екологічні технології Проектное предложение по использованию в оперативной деятельности современных компаний 15-ти классических видов менеджмента

Проектное предложение по использованию в оперативной деятельности современных компаний 15-ти классических видов менеджмента Однодневный, индивидуальный тур по Праге

Однодневный, индивидуальный тур по Праге Планирование работы с человеческими ресурсами организации

Планирование работы с человеческими ресурсами организации Управление проектами. Рабочий продукт, дисциплина обязательств, проект

Управление проектами. Рабочий продукт, дисциплина обязательств, проект Теории мотивации

Теории мотивации Характеристика предприятий общественного питания

Характеристика предприятий общественного питания John Whitmore. Couching for performance

John Whitmore. Couching for performance Управление риском в проекте

Управление риском в проекте Введение в управления проектами

Введение в управления проектами Мотивация и стимулирование трудовой деятельности

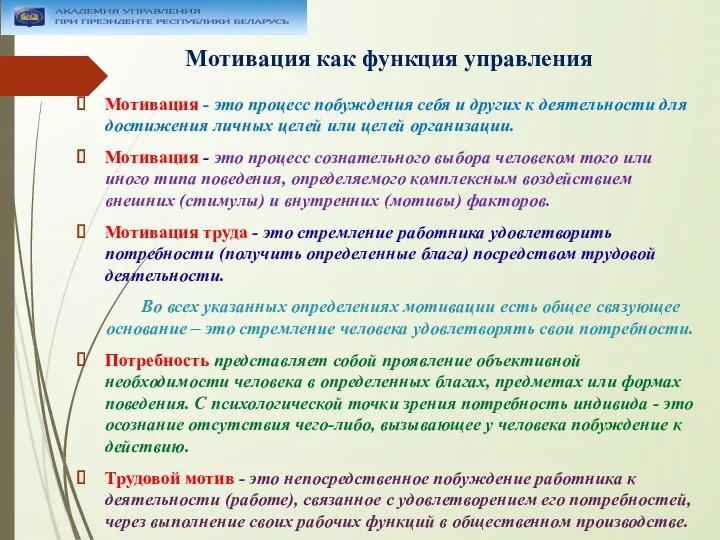

Мотивация и стимулирование трудовой деятельности Мотивация как функция управления

Мотивация как функция управления Общие методы научного познания и их использование в менеджменте

Общие методы научного познания и их использование в менеджменте Управление качеством проекта

Управление качеством проекта Статистические методы контроля качества

Статистические методы контроля качества Корпоративная культура, её стандарты и их влияние на личную эффективность специалистов

Корпоративная культура, её стандарты и их влияние на личную эффективность специалистов Разработка стратегического плана развития предприятия как инструмент эффективного менеджмента

Разработка стратегического плана развития предприятия как инструмент эффективного менеджмента