- Прогнозирование доходов. УЭФ-Л 10-11

Содержание

- 2. ЦЕЛЬ Ознакомление студентов с основными принципами прогнозирования доходов. ПЛАН Доход и прибыль с экономической точки зрения.

- 3. Прибыль с экономической точки зрения. В условиях развивающихся рыночных отношении получение доходов – одна из важнейших

- 4. Доход, валовый доход, совокупный доход (R) – объем продаж в результате сбытовой деятельности розничного звена или

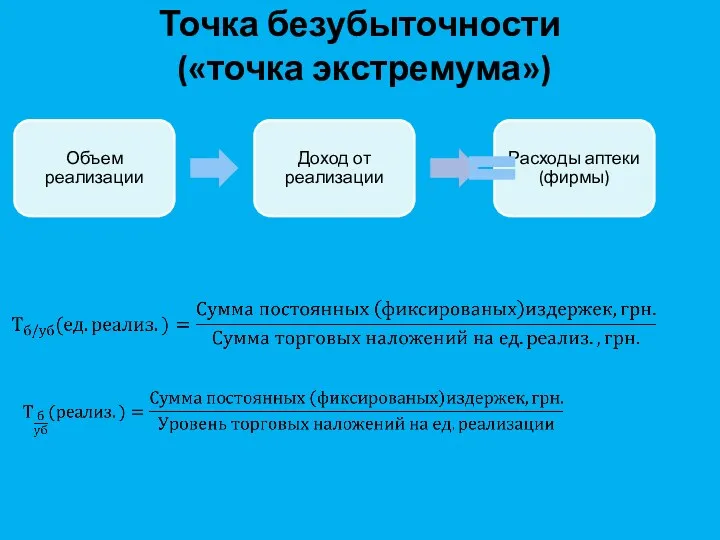

- 5. Точка безубыточности («точка экстремума») Объем реализации Доход от реализации Расходы аптеки (фирмы)

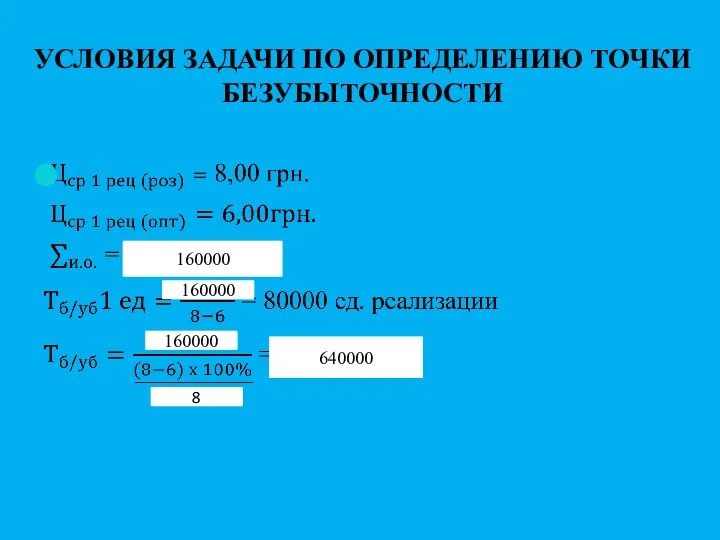

- 6. УСЛОВИЯ ЗАДАЧИ ПО ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ 160000 160000 160000 8 640000

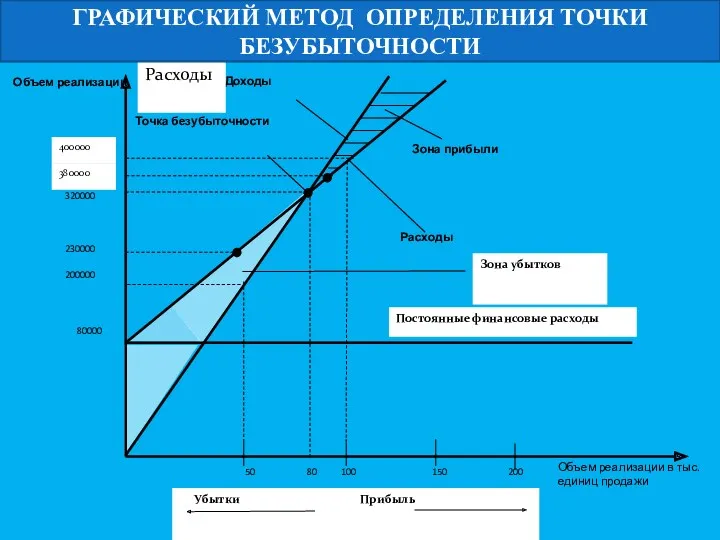

- 7. ГРАФИЧЕСКИЙ МЕТОД ОПРЕДЕЛЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ

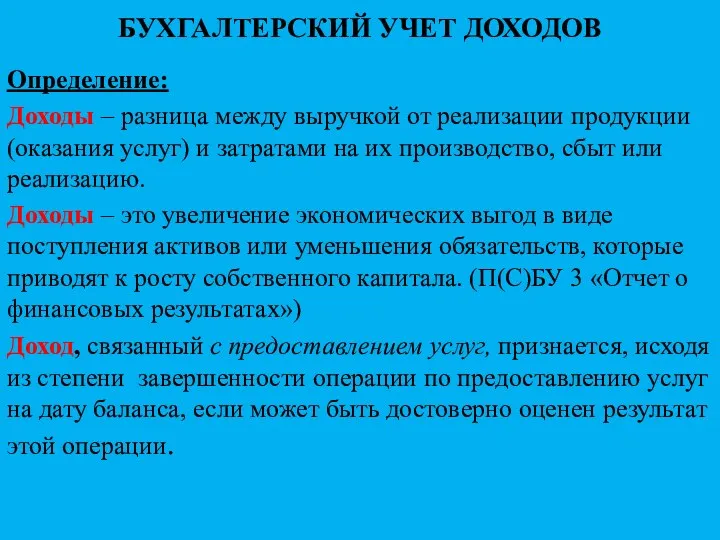

- 8. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ Определение: Доходы – разница между выручкой от реализации продукции (оказания услуг) и затратами

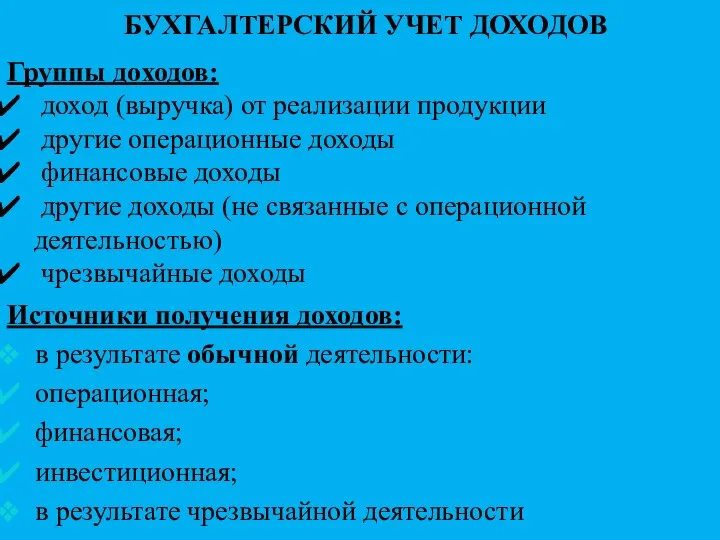

- 9. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ Источники получения доходов: в результате обычной деятельности: операционная; финансовая; инвестиционная; в результате чрезвычайной

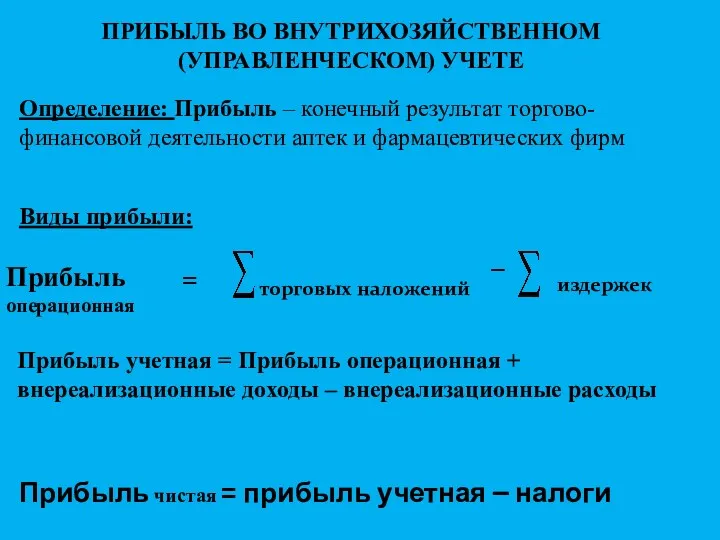

- 10. ПРИБЫЛЬ ВО ВНУТРИХОЗЯЙСТВЕННОМ (УПРАВЛЕНЧЕСКОМ) УЧЕТЕ Прибыль операционная торговых наложений Прибыль чистая = прибыль учетная – налоги

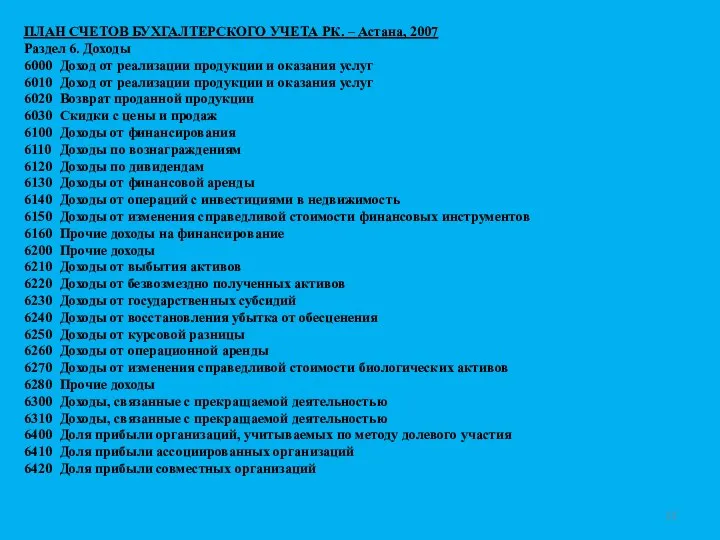

- 11. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007 Раздел 6. Доходы 6000 Доход от реализации продукции

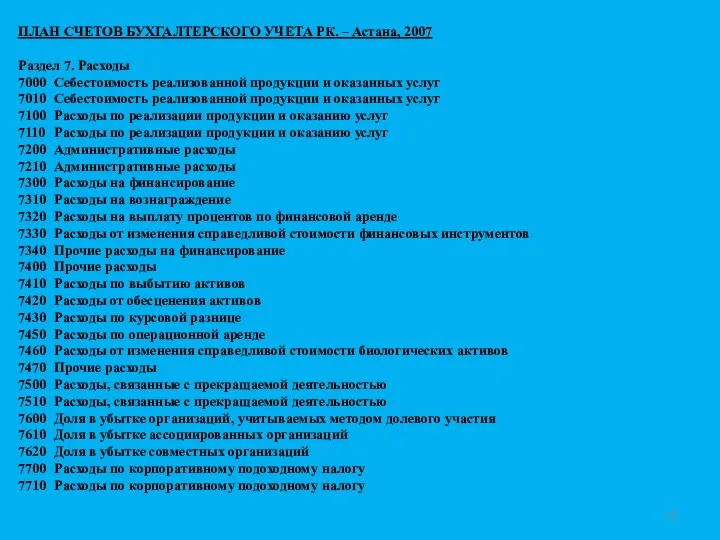

- 12. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007 Раздел 7. Расходы 7000 Себестоимость реализованной продукции и

- 13. КОНТРОЛЬНЫЕ ВОПРОСЫ Доход и прибыль с экономической точки зрения. Определение точки безубыточности предприятия. Отражение доходов

- 14. ЛИТЕРАТУРА Основная: Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. Основы

- 16. Скачать презентацию

ЦЕЛЬ

Ознакомление студентов с основными принципами прогнозирования доходов.

ПЛАН

Доход и прибыль с экономической

ЦЕЛЬ

Ознакомление студентов с основными принципами прогнозирования доходов.

ПЛАН

Доход и прибыль с экономической

Прибыль с экономической точки зрения.

В условиях развивающихся рыночных отношении получение доходов

Прибыль с экономической точки зрения.

В условиях развивающихся рыночных отношении получение доходов

Доход, валовый доход, совокупный доход (R) – объем продаж в результате

Доход, валовый доход, совокупный доход (R) – объем продаж в результате

Точка безубыточности

(«точка экстремума»)

Объем реализации

Доход от реализации

Расходы аптеки (фирмы)

Точка безубыточности

(«точка экстремума»)

Объем реализации

Доход от реализации

Расходы аптеки (фирмы)

УСЛОВИЯ ЗАДАЧИ ПО ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ

160000

160000

160000

8

640000

УСЛОВИЯ ЗАДАЧИ ПО ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ

160000

160000

160000

8

640000

ГРАФИЧЕСКИЙ МЕТОД ОПРЕДЕЛЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ

ГРАФИЧЕСКИЙ МЕТОД ОПРЕДЕЛЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ

БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Определение:

Доходы – разница между выручкой от реализации продукции

БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Определение:

Доходы – разница между выручкой от реализации продукции

БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Источники получения доходов:

в результате обычной деятельности:

операционная;

БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Источники получения доходов:

в результате обычной деятельности:

операционная;

ПРИБЫЛЬ ВО ВНУТРИХОЗЯЙСТВЕННОМ (УПРАВЛЕНЧЕСКОМ) УЧЕТЕ

Прибыль операционная

торговых наложений

Прибыль чистая = прибыль

ПРИБЫЛЬ ВО ВНУТРИХОЗЯЙСТВЕННОМ (УПРАВЛЕНЧЕСКОМ) УЧЕТЕ

Прибыль операционная

торговых наложений

Прибыль чистая = прибыль

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007

Раздел 6. Доходы

6000 Доход от

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007

Раздел 6. Доходы

6000 Доход от

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007

Раздел 7. Расходы

7000 Себестоимость реализованной

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007

Раздел 7. Расходы

7000 Себестоимость реализованной

КОНТРОЛЬНЫЕ ВОПРОСЫ

Доход и прибыль с экономической точки

зрения.

Определение точки

КОНТРОЛЬНЫЕ ВОПРОСЫ

Доход и прибыль с экономической точки

зрения.

Определение точки

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

Контроль качества продукции и услуг на предприятиях общественного питания

Контроль качества продукции и услуг на предприятиях общественного питания Управління процесом розвитку і рухом персоналу. Тема 8

Управління процесом розвитку і рухом персоналу. Тема 8 Эффективные лидерские взаимоотношения

Эффективные лидерские взаимоотношения Формирование службы контроллинга на примере ПАО Светлана

Формирование службы контроллинга на примере ПАО Светлана Показатели социальной эффективности управления персоналом в организации

Показатели социальной эффективности управления персоналом в организации  Система менеджмента качества

Система менеджмента качества Управление человеческими ресурсами

Управление человеческими ресурсами Работа с инфоповодами (вопросы к викторине)

Работа с инфоповодами (вопросы к викторине) Промоушен - важнейшая техника успеха

Промоушен - важнейшая техника успеха Инновационные стратегии

Инновационные стратегии Региональный менеджер

Региональный менеджер Выполнение домашнего задания Школа РОП

Выполнение домашнего задания Школа РОП Some thoughts on leadership

Some thoughts on leadership Сыртқы орта және корпоративтік мәдениет

Сыртқы орта және корпоративтік мәдениет Корпоративная культура. Понятие, компоненты

Корпоративная культура. Понятие, компоненты KPI. Простыми словами о сложном

KPI. Простыми словами о сложном Структура та управління підприємством

Структура та управління підприємством Сущность организационного поведения

Сущность организационного поведения Winners announcement video blank template. JTI Казахстан и ЦАМ

Winners announcement video blank template. JTI Казахстан и ЦАМ Директор ОУ как менеджер

Директор ОУ как менеджер Integrated project management

Integrated project management Управление жизненным циклом организации. Анализ организационного поведения

Управление жизненным циклом организации. Анализ организационного поведения Методы принятия управленческих решений

Методы принятия управленческих решений Отработка возражений

Отработка возражений Особенности организации комплаенс-контроля в российских банках

Особенности организации комплаенс-контроля в российских банках Dizajn opskrbnog lanca i logistike

Dizajn opskrbnog lanca i logistike Лекция 2. Транспортное обслуживание

Лекция 2. Транспортное обслуживание Методы управления

Методы управления