- Процес формування та функціонування облікових підрозділів

Содержание

- 2. 3.1. Призначення і функції бухгалтерської служби Роль бухгалтера на сучасному підприємстві не обмежується відображенням операцій на

- 3. Бухгалтерська служба на чолі з головним бухгалтером є одним з провідних підрозділів управлінської структури підприємства, яка

- 4. Необхідність створення бухгалтерської служби як відокремленого підрозділу підприємства, з правової точки зору, зумовлена двома причинами: По-перше,

- 5. Коло прав і обов'язків бухгалтера включає в себе трудові права та обов'язки: => бухгалтер є не

- 6. На підприємствах сучасний головний бухгалтер: => організовує бухгалтерський облік на підприємстві, тобто визначає техніку та технологію

- 7. Керівник облікового підрозділу забезпечує збереженість бухгалтерських документів, оформлення і передачу їх у встановлений термін до архіву.

- 8. 3.2. Організаційна побудова бухгалтерії Форми організаційної побудови та структура бухгалтерії Організаційна побудова апарату бухгалтерської служби —

- 9. Централізація облікової роботи передбачає, що в структурних підрозділах складаються первинні документи, які згідно із графіком документообігу

- 10. За децентралізації облікової роботи в кожному структурному підрозділі підприємства є обліковий апарат на чолі із старшим

- 11. За неповної централізації обліку у кожному структурному підрозділі підприє-мства працює обліковець (рахівник) або бухгалтер які виконують

- 12. Організаційна побудова апарату облікової служби залежить від структури. Структура апарату бухгалтерії виражає форму організації виконавців, безпосередньо

- 13. Принципи організації роботи бухгалтерів, контролерів і аналітиків: Виробничий (структурний або горизонтальний) Функціональний (циклічний або вертикальний)

- 14. Виробничий принцип організації роботи облікового апарату передбачає виконання кожним працівником облікових робіт за одним або кількома

- 15. Функціональний принцип організації роботи облікового апарату означає доручення кожному виконавцю робіт, пов’язаних із певним циклом облікового

- 16. Типи організаційних структур - лінійна - лінійно-штабна (ступінчаста) - функціонально-комбінована (багатогранна)

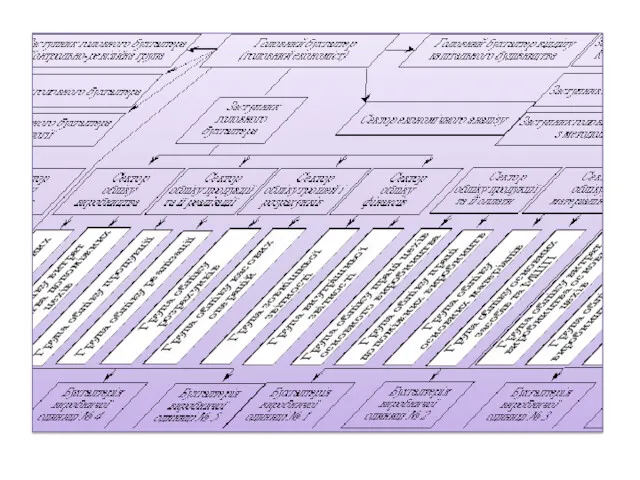

- 17. Лінійна організація - безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру

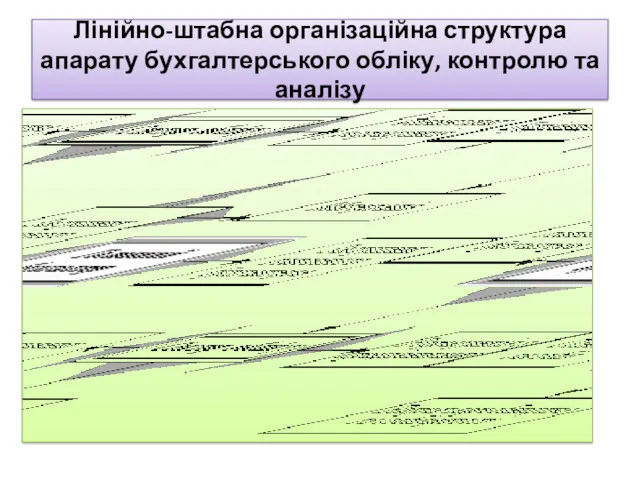

- 18. Лінійно-штабна організація структури апарату б.о., контролю та аналізу передбачає створення проміжних ланок — секторів (підрозділів), які

- 19. Лінійно-штабна організаційна структура апарату бухгалтерського обліку, контролю та аналізу

- 20. Різновид лінійно-штабної організації структури апарату бухгалтерії - двофакторний поділ на фінансову та внутрішньогосподарську бухгалтерію.

- 21. Функціонально-комбінований тип організаційної побудови апарату обліку характерний для великих господарств — комбінатів, об’єднань, асоціацій. При цьому

- 23. 3.3. Розробка положення про бухгалтерську службу та посадових інструкцій бухгалтерів. Нормативно-правове забезпечення роботи апарату бухгалтерії включає

- 24. Організаційні регламенти - це нормативні документи, які регламентують функціонування апарату управління і здійснення облікового і аналітичного

- 25. Структура нормативно-правового забезпечення роботи апарату бухгалтерії Нормативні документи з бухгалтерського обліку - ЗУ, П(С)БО, Довідник кваліфікаційних

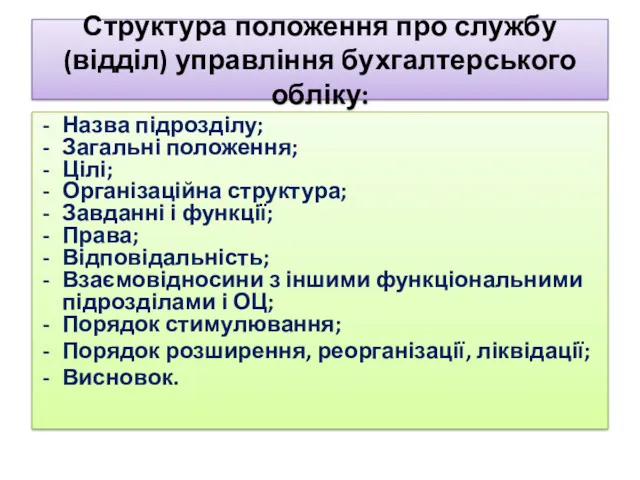

- 26. Структура положення про службу (відділ) управління бухгалтерського обліку: Назва підрозділу; Загальні положення; Цілі; Організаційна структура; Завданні

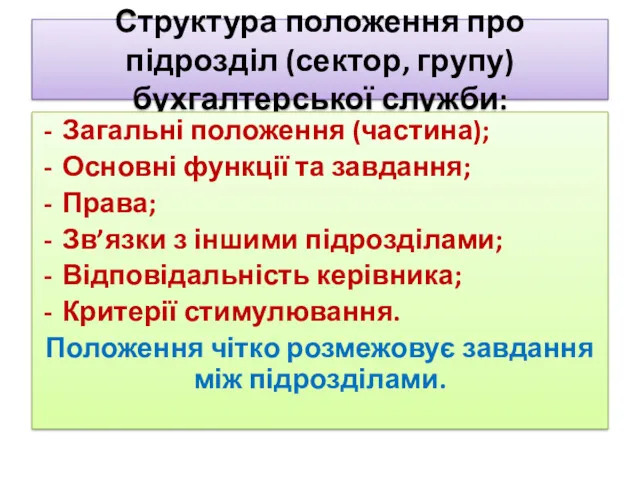

- 27. Структура положення про підрозділ (сектор, групу) бухгалтерської служби: Загальні положення (частина); Основні функції та завдання; Права;

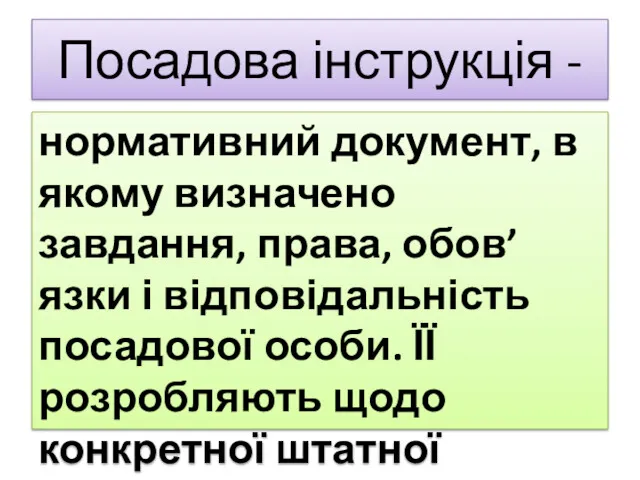

- 28. Посадова інструкція - нормативний документ, в якому визначено завдання, права, обов’язки і відповідальність посадової особи. ЇЇ

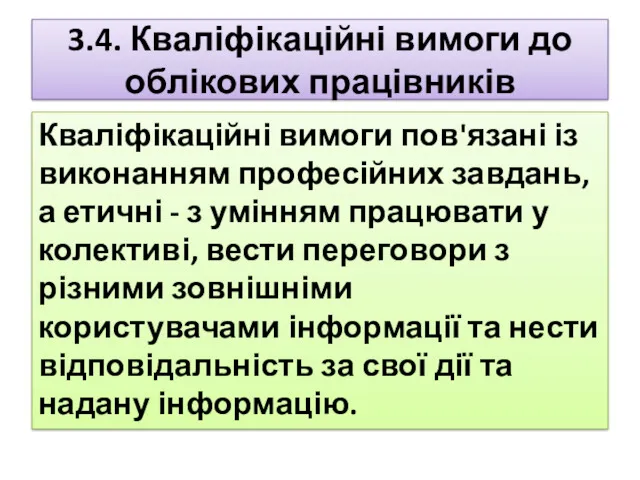

- 29. 3.4. Кваліфікаційні вимоги до облікових працівників Кваліфікаційні вимоги пов'язані із виконанням професійних завдань, а етичні -

- 30. Кваліфікаційні вимоги включають дві важливі складові, з одного боку, фахові знання обліку, а з іншого -

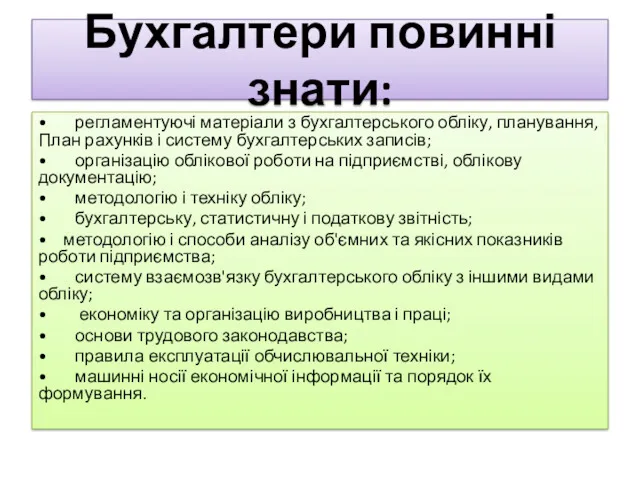

- 31. Бухгалтери повинні знати: • регламентуючі матеріали з бухгалтерського обліку, планування, План рахунків і систему бухгалтерських записів;

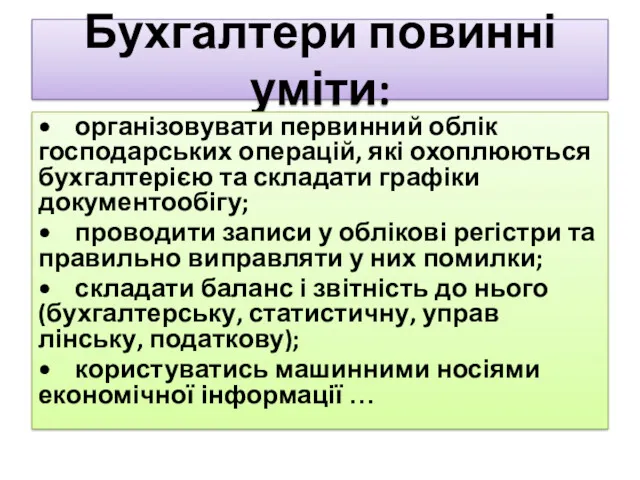

- 32. Бухгалтери повинні уміти: • організовувати первинний облік господарських операцій, які охоплюються бухгалтерією та складати графіки документообігу;

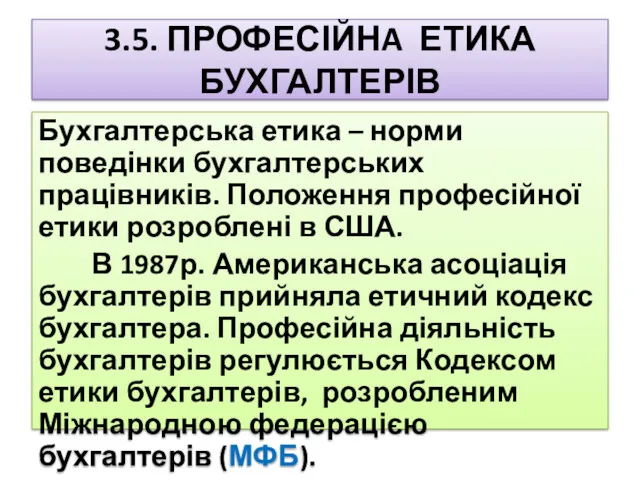

- 33. 3.5. ПРОФЕСІЙНA ЕТИКА БУХГАЛТЕРІВ Бухгалтерська етика – норми поведінки бухгалтерських працівників. Положення професійної етики розроблені в

- 34. Фундаментальні принципи Кодексу етики професійних бухгалтерів (КЕПБ) Чесність. 2. Об'єктивність. Професійна компетентність та належна ретельність. Конфіденційність.

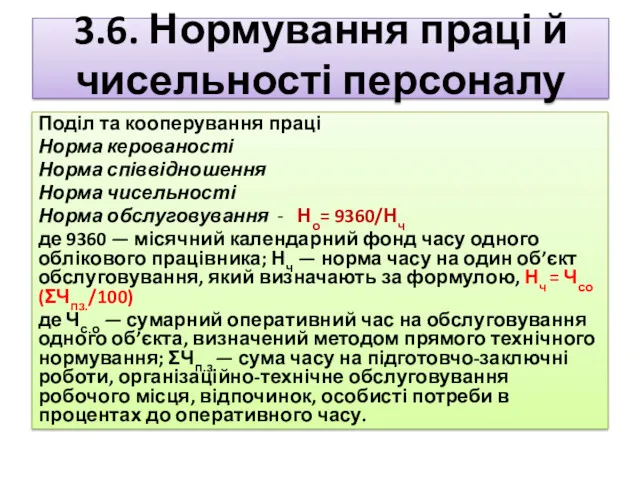

- 35. 3.6. Нормування праці й чисельності персоналу Поділ та кооперування праці Норма керованості Норма співвідношення Норма чисельності

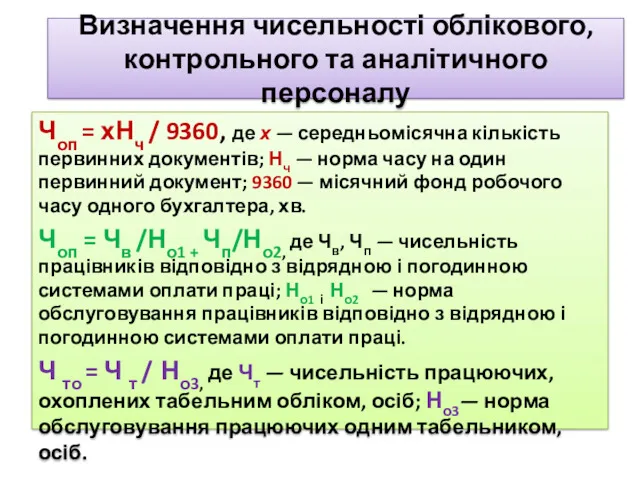

- 36. Визначення чисельності облікового, контрольного та аналітичного персоналу Чоп = хНч / 9360, де х — середньомісячна

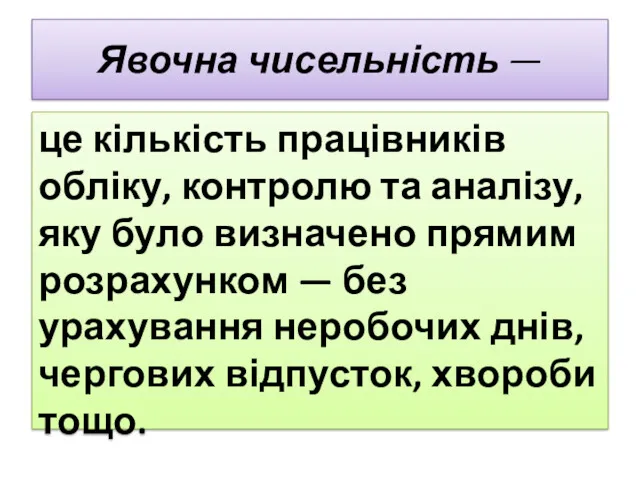

- 37. Явочна чисельність — це кількість працівників обліку, контролю та аналізу, яку було визначено прямим розрахунком —

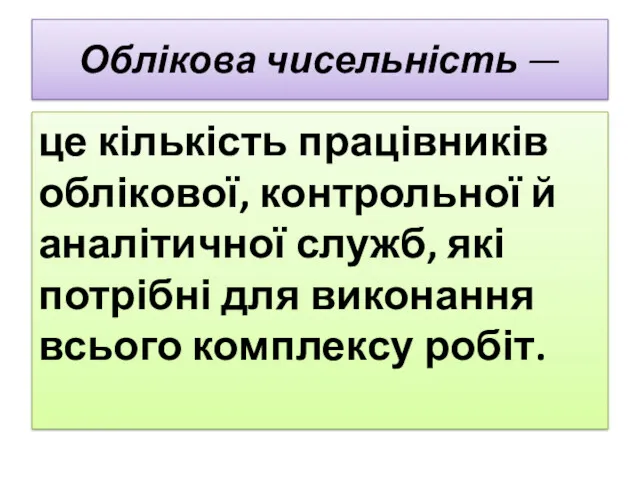

- 38. Облікова чисельність — це кількість працівників облікової, контрольної й аналітичної служб, які потрібні для виконання всього

- 39. Щоб дістати облікову чисельність Чо = ЧяКо. ч , де Чя — явочна чисельність облікових працівників;

- 40. Нормативні документи для визначення чисельності облікових працівників Міжгалузеві нормативи чисельності працівників бухгалтерського обліку , затверджені наказом

- 42. Скачать презентацию

3.1. Призначення і функції бухгалтерської служби

Роль бухгалтера на сучасному підприємстві не

3.1. Призначення і функції бухгалтерської служби

Роль бухгалтера на сучасному підприємстві не

Бухгалтерська служба на чолі з головним бухгалтером є

одним з провідних підрозділів

Бухгалтерська служба на чолі з головним бухгалтером є

одним з провідних підрозділів

Необхідність створення бухгалтерської служби

як відокремленого підрозділу підприємства, з правової точки

Необхідність створення бухгалтерської служби

як відокремленого підрозділу підприємства, з правової точки

Коло прав і обов'язків бухгалтера включає в себе трудові права та

Коло прав і обов'язків бухгалтера включає в себе трудові права та

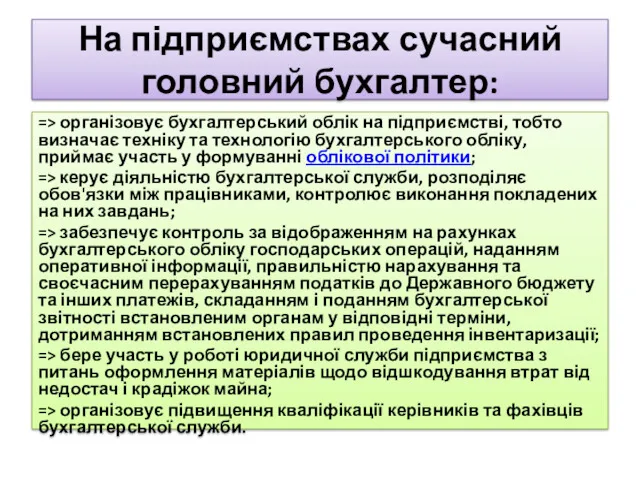

На підприємствах сучасний головний бухгалтер:

=> організовує бухгалтерський облік на підприємстві, тобто

На підприємствах сучасний головний бухгалтер:

=> організовує бухгалтерський облік на підприємстві, тобто

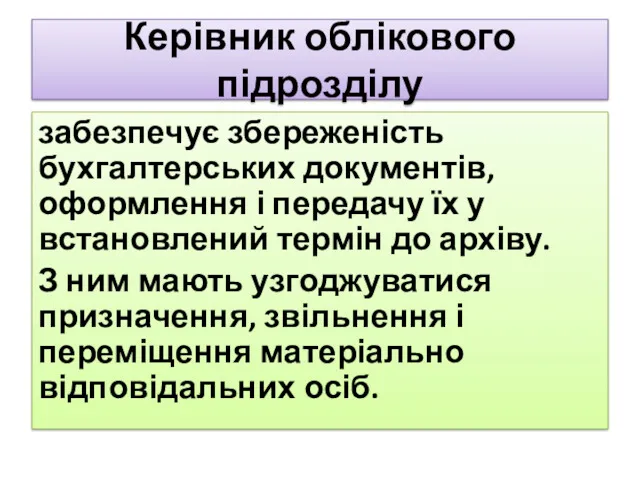

Керівник облікового підрозділу

забезпечує збереженість бухгалтерських документів, оформлення і передачу їх у

Керівник облікового підрозділу

забезпечує збереженість бухгалтерських документів, оформлення і передачу їх у

3.2. Організаційна побудова бухгалтерії

Форми організаційної побудови та структура бухгалтерії

Організаційна побудова

3.2. Організаційна побудова бухгалтерії

Форми організаційної побудови та структура бухгалтерії

Організаційна побудова

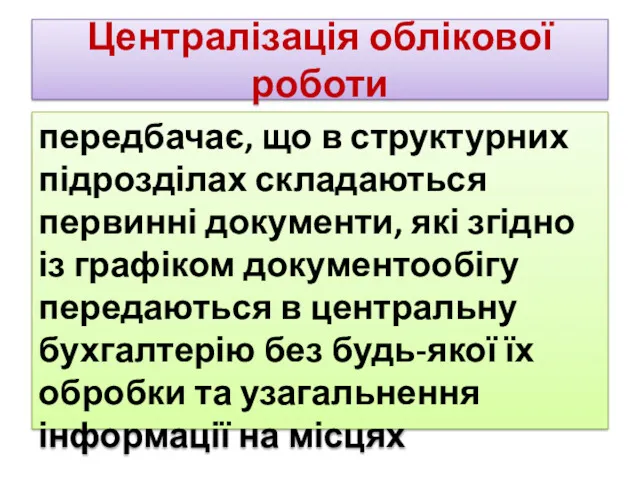

Централізація облікової роботи

передбачає, що в структурних підрозділах складаються первинні документи,

Централізація облікової роботи

передбачає, що в структурних підрозділах складаються первинні документи,

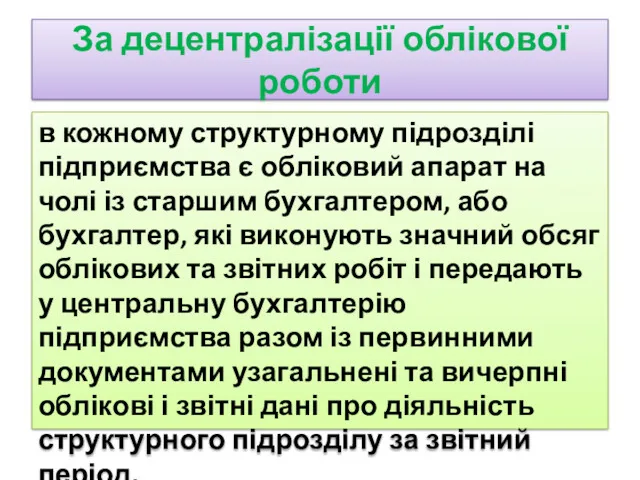

За децентралізації облікової роботи

в кожному структурному підрозділі підприємства є обліковий апарат

За децентралізації облікової роботи

в кожному структурному підрозділі підприємства є обліковий апарат

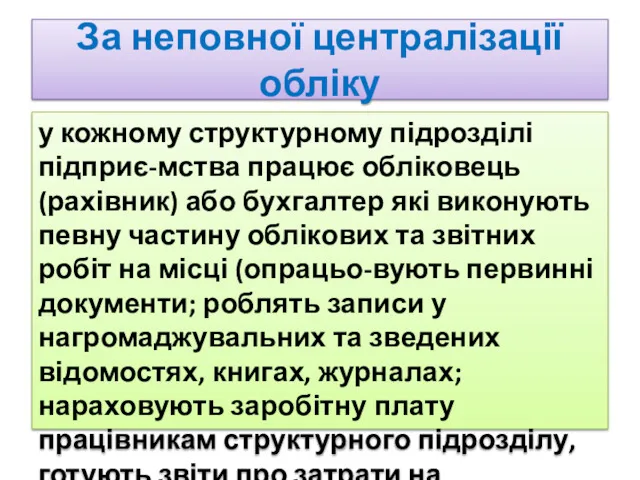

За неповної централізації обліку

у кожному структурному підрозділі підприє-мства працює обліковець

За неповної централізації обліку

у кожному структурному підрозділі підприє-мства працює обліковець

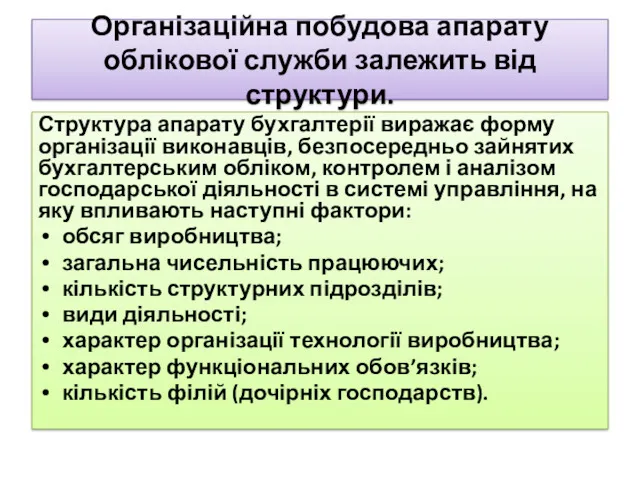

Організаційна побудова апарату облікової служби залежить від структури.

Структура апарату бухгалтерії

Організаційна побудова апарату облікової служби залежить від структури.

Структура апарату бухгалтерії

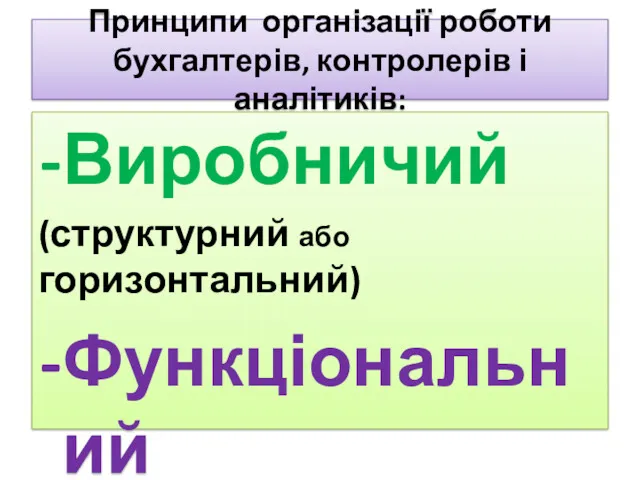

Принципи організації роботи бухгалтерів, контролерів і аналітиків:

Виробничий

(структурний або горизонтальний)

Функціональний

(циклічний або вертикальний)

Принципи організації роботи бухгалтерів, контролерів і аналітиків:

Виробничий

(структурний або горизонтальний)

Функціональний

(циклічний або вертикальний)

Виробничий принцип

організації роботи облікового апарату передбачає виконання кожним працівником облікових робіт

Виробничий принцип

організації роботи облікового апарату передбачає виконання кожним працівником облікових робіт

Функціональний принцип

організації роботи облікового апарату означає доручення кожному виконавцю робіт, пов’язаних

Функціональний принцип

організації роботи облікового апарату означає доручення кожному виконавцю робіт, пов’язаних

Типи організаційних структур

- лінійна

- лінійно-штабна (ступінчаста)

- функціонально-комбінована (багатогранна)

Типи організаційних структур

- лінійна

- лінійно-штабна (ступінчаста)

- функціонально-комбінована (багатогранна)

Лінійна організація - безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру

Лінійна організація - безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру

Лінійно-штабна

організація структури апарату б.о., контролю та аналізу передбачає створення проміжних ланок

Лінійно-штабна

організація структури апарату б.о., контролю та аналізу передбачає створення проміжних ланок

Лінійно-штабна організаційна структура апарату бухгалтерського обліку, контролю та аналізу

Лінійно-штабна організаційна структура апарату бухгалтерського обліку, контролю та аналізу

Різновид лінійно-штабної

організації структури апарату бухгалтерії - двофакторний поділ на фінансову та

Різновид лінійно-штабної

організації структури апарату бухгалтерії - двофакторний поділ на фінансову та

Функціонально-комбінований

тип організаційної побудови апарату обліку характерний для великих господарств —

Функціонально-комбінований

тип організаційної побудови апарату обліку характерний для великих господарств —

3.3. Розробка положення про бухгалтерську службу та посадових інструкцій бухгалтерів.

Нормативно-правове

3.3. Розробка положення про бухгалтерську службу та посадових інструкцій бухгалтерів.

Нормативно-правове

Організаційні регламенти -

це нормативні документи, які регламентують функціонування апарату управління і

Організаційні регламенти -

це нормативні документи, які регламентують функціонування апарату управління і

Структура нормативно-правового забезпечення роботи апарату бухгалтерії

Нормативні документи з бухгалтерського обліку -

Структура нормативно-правового забезпечення роботи апарату бухгалтерії

Нормативні документи з бухгалтерського обліку -

Структура положення про службу (відділ) управління бухгалтерського обліку:

Назва підрозділу;

Загальні положення;

Цілі;

Організаційна структура;

Завданні

Структура положення про службу (відділ) управління бухгалтерського обліку:

Назва підрозділу;

Загальні положення;

Цілі;

Організаційна структура;

Завданні

Структура положення про підрозділ (сектор, групу) бухгалтерської служби:

Загальні положення (частина);

Основні функції

Структура положення про підрозділ (сектор, групу) бухгалтерської служби:

Загальні положення (частина);

Основні функції

Посадова інструкція -

нормативний документ, в якому визначено завдання, права, обов’язки і

Посадова інструкція -

нормативний документ, в якому визначено завдання, права, обов’язки і

3.4. Кваліфікаційні вимоги до облікових працівників

Кваліфікаційні вимоги пов'язані із виконанням професійних

3.4. Кваліфікаційні вимоги до облікових працівників

Кваліфікаційні вимоги пов'язані із виконанням професійних

Кваліфікаційні вимоги включають дві важливі складові,

з одного боку, фахові знання

Кваліфікаційні вимоги включають дві важливі складові,

з одного боку, фахові знання

Бухгалтери повинні знати:

• регламентуючі матеріали з бухгалтерського обліку, планування, План рахунків

Бухгалтери повинні знати:

• регламентуючі матеріали з бухгалтерського обліку, планування, План рахунків

Бухгалтери повинні уміти:

• організовувати первинний облік господарських операцій, які охоплюються бухгалтерією

Бухгалтери повинні уміти:

• організовувати первинний облік господарських операцій, які охоплюються бухгалтерією

3.5. ПРОФЕСІЙНA ЕТИКА БУХГАЛТЕРІВ

Бухгалтерська етика – норми поведінки бухгалтерських працівників. Положення

3.5. ПРОФЕСІЙНA ЕТИКА БУХГАЛТЕРІВ

Бухгалтерська етика – норми поведінки бухгалтерських працівників. Положення

Фундаментальні принципи Кодексу етики професійних бухгалтерів (КЕПБ)

Чесність.

2. Об'єктивність.

Професійна компетентність та

Фундаментальні принципи Кодексу етики професійних бухгалтерів (КЕПБ)

Чесність.

2. Об'єктивність.

Професійна компетентність та

3.6. Нормування праці й чисельності персоналу

Поділ та кооперування праці

Норма керованості

Норма

3.6. Нормування праці й чисельності персоналу

Поділ та кооперування праці

Норма керованості

Норма

Визначення чисельності облікового,

контрольного та аналітичного персоналу

Чоп = хНч / 9360,

Визначення чисельності облікового,

контрольного та аналітичного персоналу

Чоп = хНч / 9360,

Явочна чисельність —

це кількість працівників обліку, контролю та аналізу, яку було

Явочна чисельність —

це кількість працівників обліку, контролю та аналізу, яку було

Облікова чисельність —

це кількість працівників облікової, контрольної й аналітичної служб, які

Облікова чисельність —

це кількість працівників облікової, контрольної й аналітичної служб, які

Щоб дістати облікову чисельність

Чо = ЧяКо. ч , де Чя — явочна

Щоб дістати облікову чисельність

Чо = ЧяКо. ч , де Чя — явочна

Нормативні документи для визначення чисельності облікових працівників

Міжгалузеві нормативи чисельності працівників

Нормативні документи для визначення чисельності облікових працівників

Міжгалузеві нормативи чисельності працівників

Team building

Team building Hotel management. Revenue management

Hotel management. Revenue management Создание организационной структуры управления на предприятии

Создание организационной структуры управления на предприятии Метод PERT и управление проектами

Метод PERT и управление проектами Open Mind Technologies®. Развитие осознанности в бизнесе. Передовые достижения в менеджменте

Open Mind Technologies®. Развитие осознанности в бизнесе. Передовые достижения в менеджменте Как организовать научно-популярное мероприятие

Как организовать научно-популярное мероприятие Методы оценки успешности прохождения адаптационного периода

Методы оценки успешности прохождения адаптационного периода Комунікація в системі управління організаціями

Комунікація в системі управління організаціями Оценка персонала

Оценка персонала Бережливое управление. Потери. Виды потерь

Бережливое управление. Потери. Виды потерь Управление образовательными системами

Управление образовательными системами Склад как системообразующее звено цепи поставок товаров

Склад как системообразующее звено цепи поставок товаров Закономерности, принципы и методы управления персоналом

Закономерности, принципы и методы управления персоналом Организация трудовых процессов и оплаты труда. Лекция 25

Организация трудовых процессов и оплаты труда. Лекция 25 Диаграмма Парето

Диаграмма Парето Запуск проекта внедрения процессного управления: знания, навыки, подводные камни

Запуск проекта внедрения процессного управления: знания, навыки, подводные камни Методология интегрального планирования и прогнозирования

Методология интегрального планирования и прогнозирования Философия управления персоналом

Философия управления персоналом История развития бережливого производства

История развития бережливого производства Расчёт уровня логистического обслуживания

Расчёт уровня логистического обслуживания Стандарт качества обслуживания Клиентов Промсвязьбанка

Стандарт качества обслуживания Клиентов Промсвязьбанка Организационные структуры управления. Проекты организации строительства и производства работ

Организационные структуры управления. Проекты организации строительства и производства работ Развитие ситуационного центра губернатора Челябинской области

Развитие ситуационного центра губернатора Челябинской области База знаний. Управление интеллектуальными активами в компании. Часть 4. Цели компании и личная выгода сотрудников

База знаний. Управление интеллектуальными активами в компании. Часть 4. Цели компании и личная выгода сотрудников Московская школа управления

Московская школа управления Управление проектами. Стадии управления проектами

Управление проектами. Стадии управления проектами Закупочная логистика

Закупочная логистика Управление персоналом в инновационной сфере

Управление персоналом в инновационной сфере