Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок презентация

- Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Содержание

- 2. Актуальность темы исследования. Быстрое развитие в области принятия управленческих решений требует нового способа ведения бизнеса. Одним

- 3. Научное исследование состоит в предположении, что применение экономически обоснованного подхода к системе управления запасами на предприятии

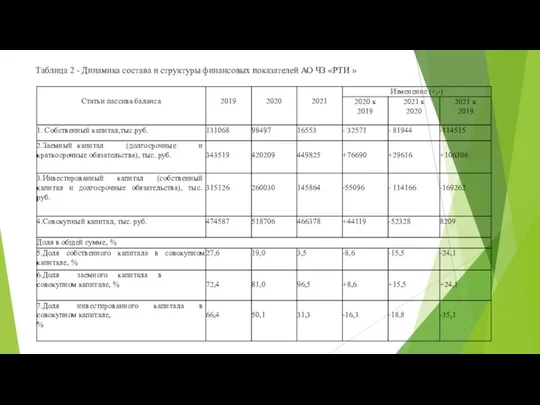

- 8. Таблица 2 - Динамика состава и структуры финансовых показателей АО ЧЗ «РТИ »

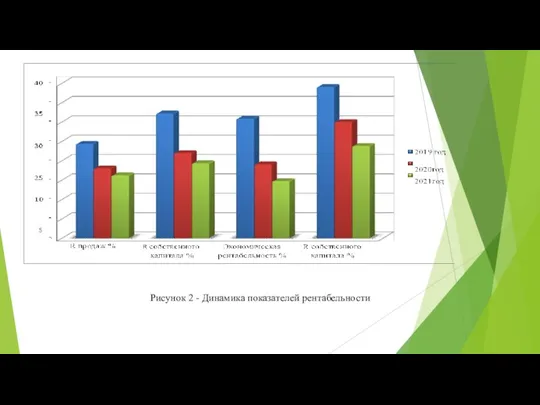

- 9. Рисунок 2 - Динамика показателей рентабельности

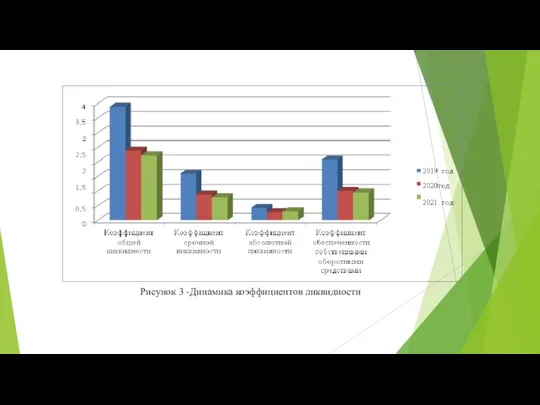

- 10. Рисунок 3 -Динамика коэффициентов ликвидности

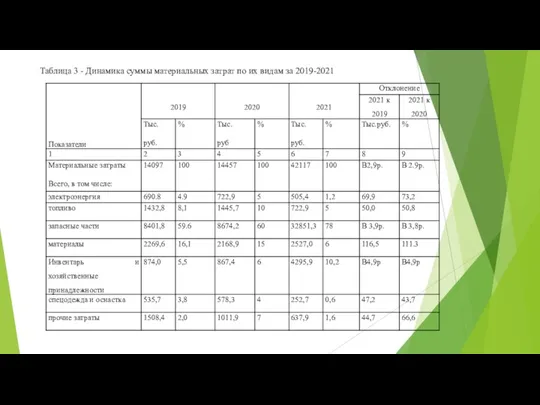

- 11. Таблица 3 - Динамика суммы материальных затрат по их видам за 2019-2021

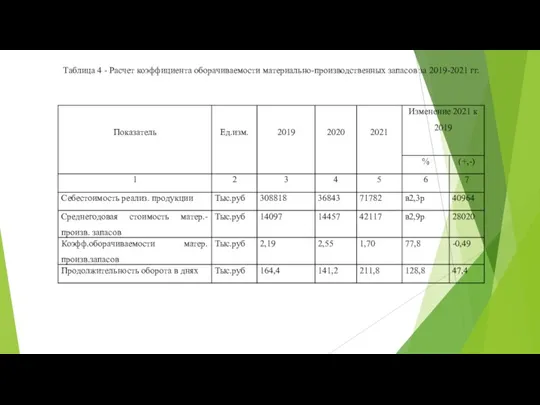

- 12. Таблица 4 - Расчет коэффициента оборачиваемости материально-производственных запасов за 2019-2021 гг.

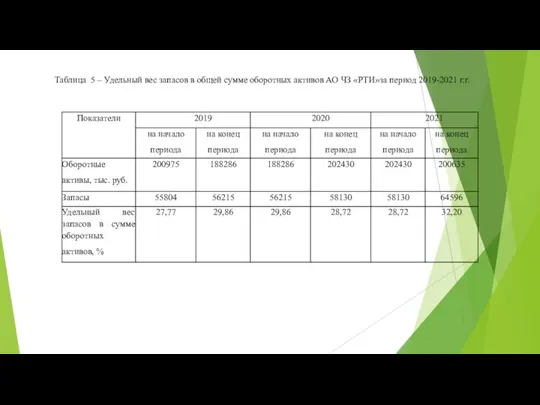

- 13. Таблица 5 – Удельный вес запасов в общей сумме оборотных активов АО ЧЗ «РТИ»за период 2019-2021

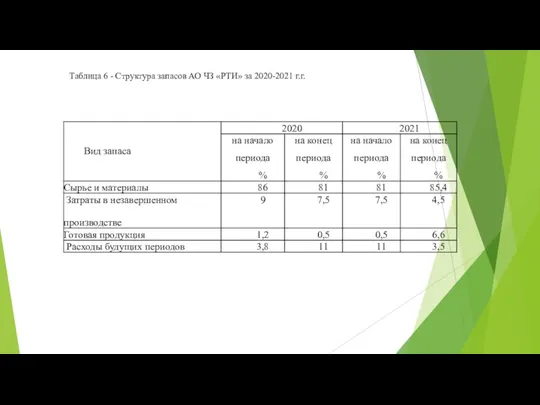

- 14. Таблица 6 - Структура запасов АО ЧЗ «РТИ» за 2020-2021 г.г.

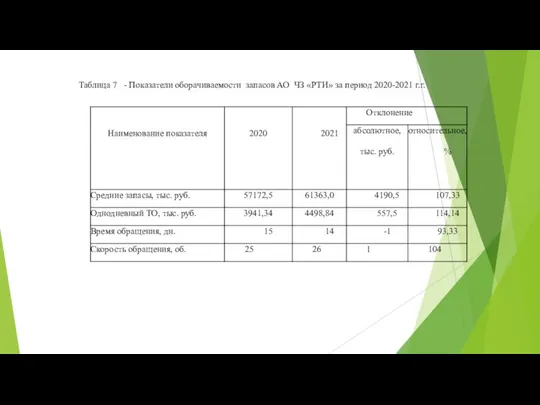

- 15. Таблица 7 - Показатели оборачиваемости запасов АО ЧЗ «РТИ» за период 2020-2021 г.г.

- 16. Предприятие должно периодически совершенствовать складские помещения, оснащая инновационными весовыми и измерительными приборами, приобретая мерную тару и

- 18. Скачать презентацию

Актуальность темы исследования. Быстрое развитие в области принятия управленческих решений требует

Актуальность темы исследования. Быстрое развитие в области принятия управленческих решений требует

Научное исследование состоит в предположении, что применение экономически обоснованного подхода к

Научное исследование состоит в предположении, что применение экономически обоснованного подхода к

Таблица 2 - Динамика состава и структуры финансовых показателей АО ЧЗ

Таблица 2 - Динамика состава и структуры финансовых показателей АО ЧЗ

Рисунок 2 - Динамика показателей рентабельности

Рисунок 2 - Динамика показателей рентабельности

Рисунок 3 -Динамика коэффициентов ликвидности

Рисунок 3 -Динамика коэффициентов ликвидности

Таблица 3 - Динамика суммы материальных затрат по их видам за

Таблица 3 - Динамика суммы материальных затрат по их видам за

Таблица 4 - Расчет коэффициента оборачиваемости материально-производственных запасов за 2019-2021 гг.

Таблица 4 - Расчет коэффициента оборачиваемости материально-производственных запасов за 2019-2021 гг.

Таблица 5 – Удельный вес запасов в общей сумме оборотных активов

Таблица 5 – Удельный вес запасов в общей сумме оборотных активов

Таблица 6 - Структура запасов АО ЧЗ «РТИ» за 2020-2021 г.г.

Таблица 6 - Структура запасов АО ЧЗ «РТИ» за 2020-2021 г.г.

Таблица 7 - Показатели оборачиваемости запасов АО ЧЗ «РТИ» за период

Таблица 7 - Показатели оборачиваемости запасов АО ЧЗ «РТИ» за период

Визуальное управление

Визуальное управление Эффективная недвижимость

Эффективная недвижимость Тұлғаның мотивациялық сферасының иерархиялық құрылымы

Тұлғаның мотивациялық сферасының иерархиялық құрылымы Основные причины, обуславливающие формулировку цели принятия решений. Способы задания цели

Основные причины, обуславливающие формулировку цели принятия решений. Способы задания цели Мерчендайзер. Три вида мерчендайзеров

Мерчендайзер. Три вида мерчендайзеров Пути снижения затрат подразделения промышленного предприятия (ОАО НПО Сатурн)

Пути снижения затрат подразделения промышленного предприятия (ОАО НПО Сатурн) Эффективность менеджмента

Эффективность менеджмента Логистика. Управление материальными и информационными потоками

Логистика. Управление материальными и информационными потоками Кадровый менеджмент

Кадровый менеджмент Hotel Power. Agent Training

Hotel Power. Agent Training Tadbirkorlik faoliyati, uning rivojlanish shart-sharoitlari

Tadbirkorlik faoliyati, uning rivojlanish shart-sharoitlari Стратегическое управление: необходимость, сущность, этапы. Лекция 1

Стратегическое управление: необходимость, сущность, этапы. Лекция 1 Инженер

Инженер Этика и современный менеджмент

Этика и современный менеджмент Сущность и процесс разработки управленческих решений. (Темы 1-2)

Сущность и процесс разработки управленческих решений. (Темы 1-2) Ораторское искусство – залог успешного лидера

Ораторское искусство – залог успешного лидера Содержание и оценка результатов исследования

Содержание и оценка результатов исследования Лучшая кадровая технология в работе с персоналом. Технология распределенного лидерства

Лучшая кадровая технология в работе с персоналом. Технология распределенного лидерства Современные методы оценки персонала

Современные методы оценки персонала Проект. Комунальні партнерства з містами України

Проект. Комунальні партнерства з містами України Grid Resource Management and Scheduling

Grid Resource Management and Scheduling Трек руководителя. Управление образовательной организацией

Трек руководителя. Управление образовательной организацией Инновационный процесс

Инновационный процесс Социальные технологии делового общения

Социальные технологии делового общения ZZL oparte na kompetencjach

ZZL oparte na kompetencjach Концепции управления персоналом

Концепции управления персоналом Production and Operations Management: Manufacturing and Services

Production and Operations Management: Manufacturing and Services Внедрение КПЭ рабочего персонала как элемента годового вознаграждения

Внедрение КПЭ рабочего персонала как элемента годового вознаграждения