- Сущность управленческого учета

Содержание

- 2. Рекомендованная литература Основная: 1. Голов С.Ф. Управлінський облік. Підручник. – Київ: Видавництво «Лібра», 2003. – 703

- 3. Тема №1: Сущность управленческого учета Изучаемые вопросы: 1. Роль управленческого учета в системе менеджмента. 2. Эволюция

- 4. Управление – это совокупность действий, направленных на координацию разнообразных видов деятельности (производственная, маркетинговая, инновационная, инвестиционная, сбытовая,

- 5. Существует два подхода к самому понятию «управленческий учет»: - согласно первому, традиционному, управленческий учет представляет собой

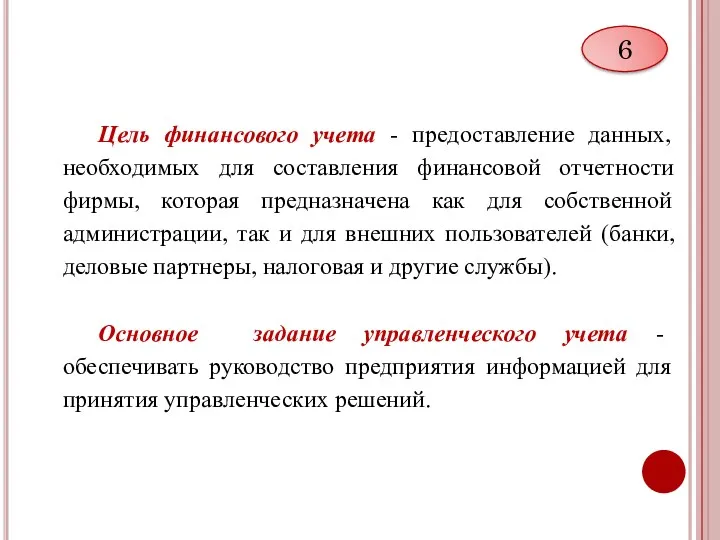

- 6. Цель финансового учета - предоставление данных, необходимых для составления финансовой отчетности фирмы, которая предназначена как для

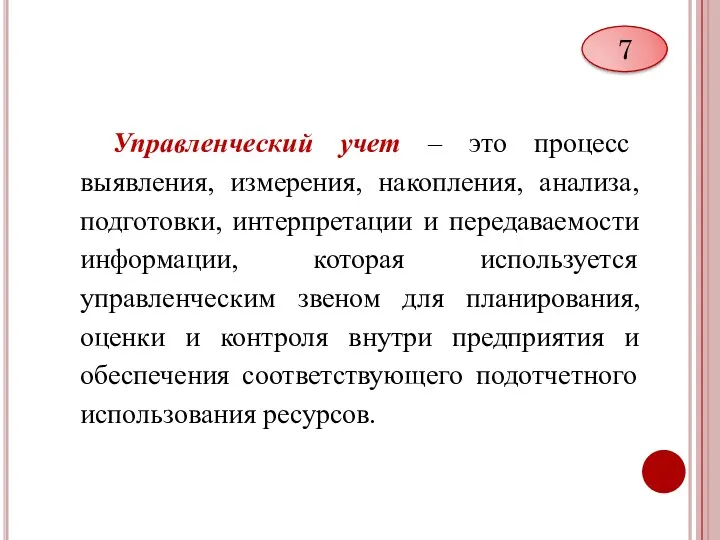

- 7. Управленческий учет – это процесс выявления, измерения, накопления, анализа, подготовки, интерпретации и передаваемости информации, которая используется

- 8. Рисунок - Основные факторы, способствующие росту роли управленческого учета 8

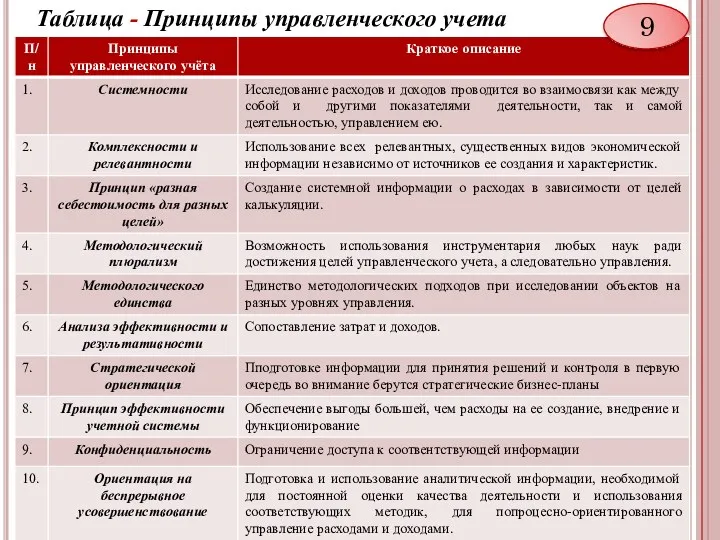

- 9. Таблица - Принципы управленческого учета 9

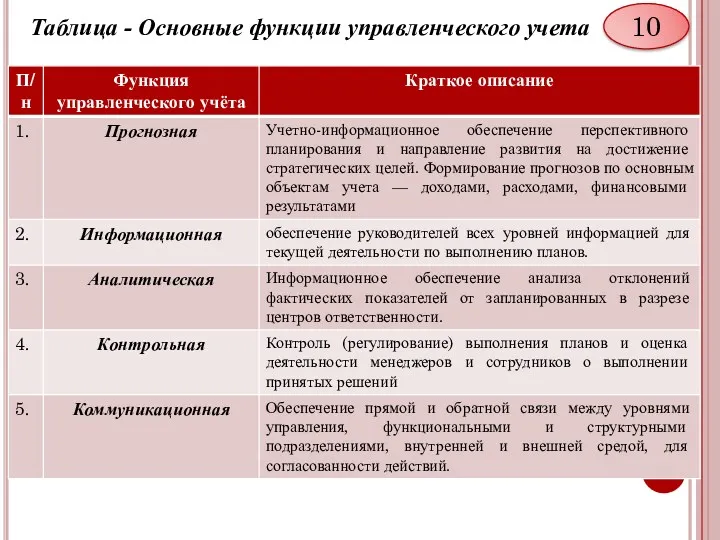

- 10. Таблица - Основные функции управленческого учета 10

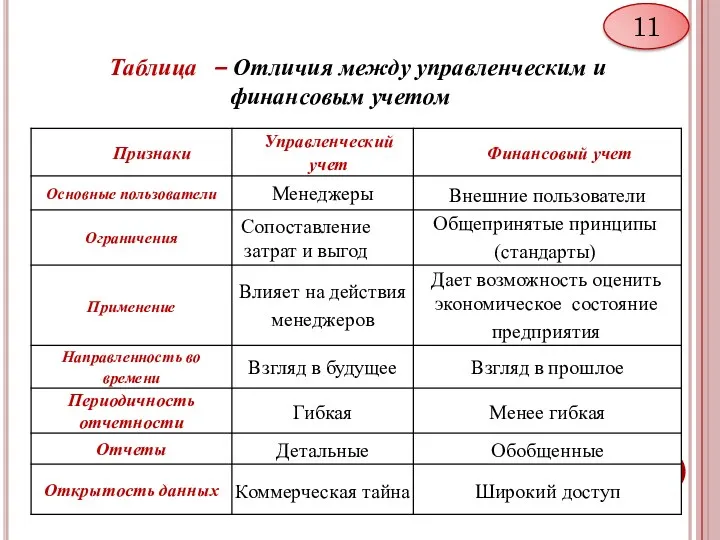

- 11. Таблица – Отличия между управленческим и финансовым учетом 11

- 12. Управленческий учет в структуре управления предприятием: отечественный и зарубежный опыт 12

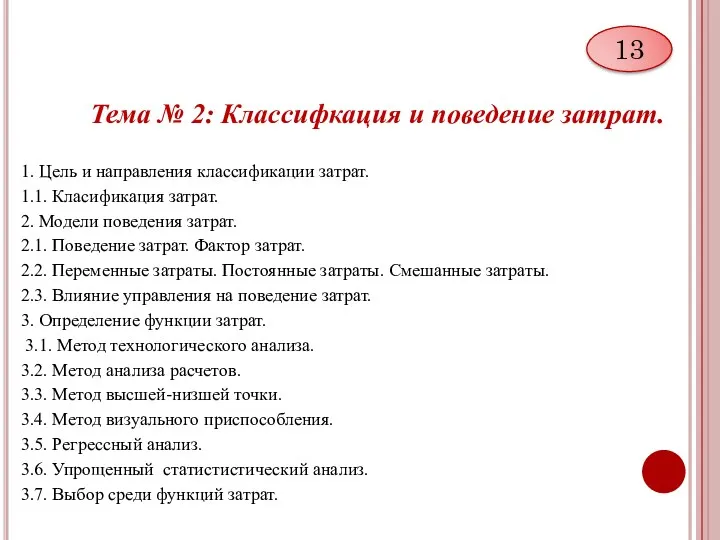

- 13. Тема № 2: Классифкация и поведение затрат. 1. Цель и направления классификации затрат. 1.1. Класификация затрат.

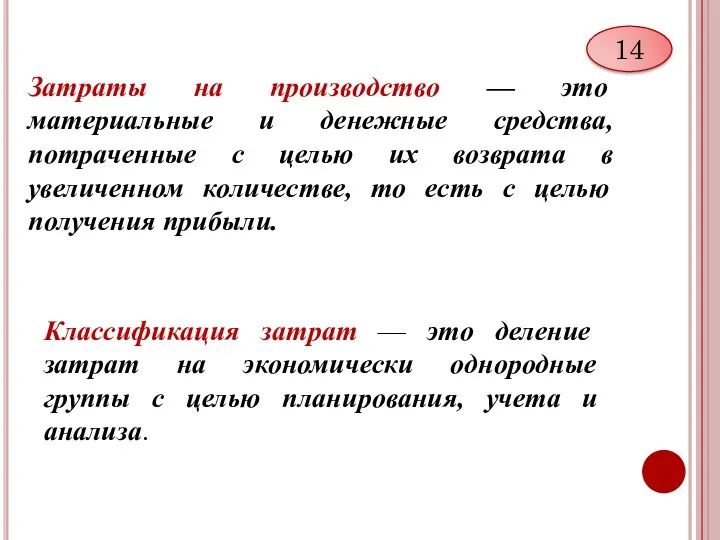

- 14. Затраты на производство — это материальные и денежные средства, потраченные с целью их возврата в увеличенном

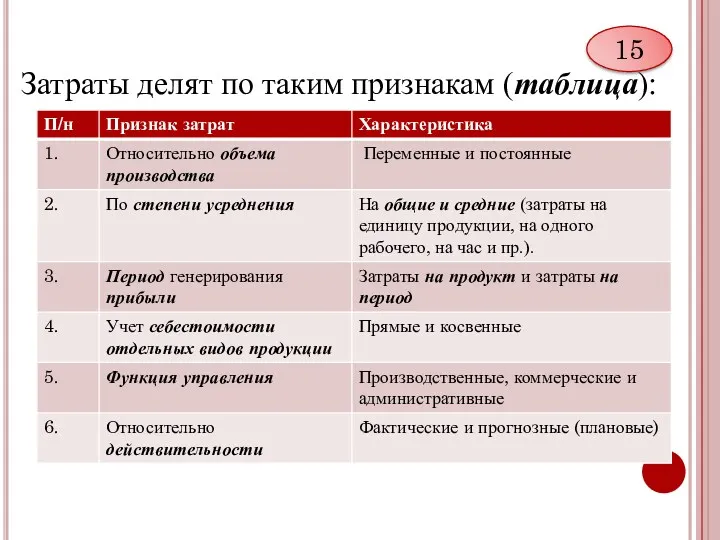

- 15. Затраты делят по таким признакам (таблица): 15

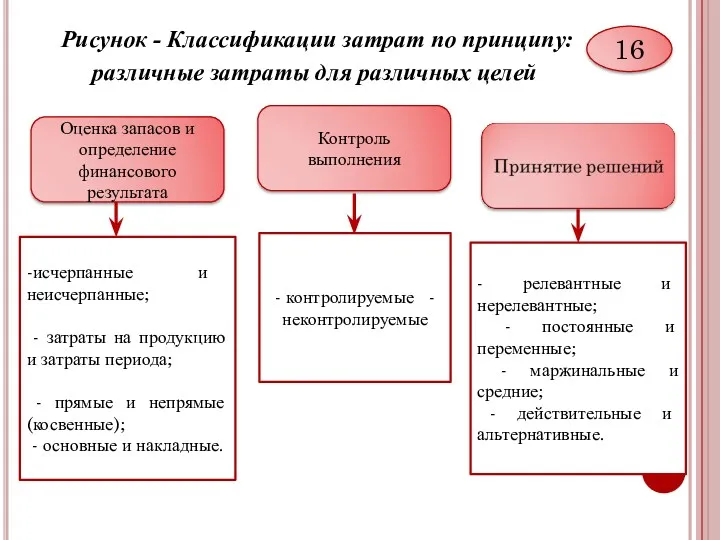

- 16. Рисунок - Классификации затрат по принципу: различные затраты для различных целей 16

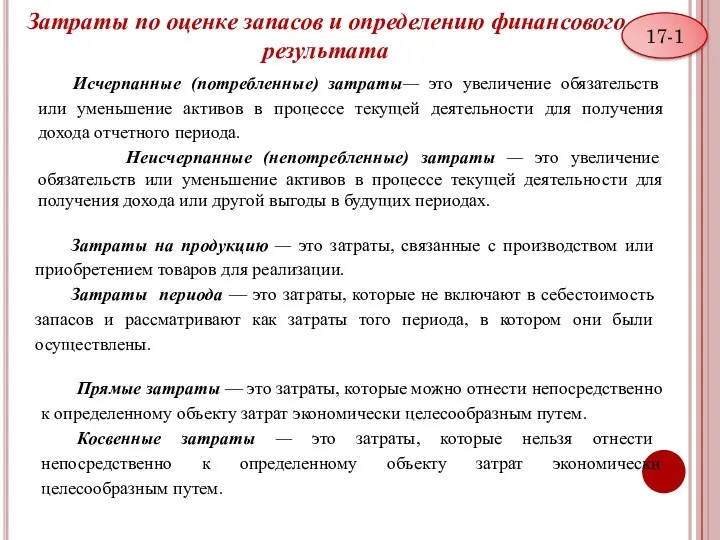

- 17. Затраты по оценке запасов и определению финансового результата Исчерпанные (потребленные) затраты— это увеличение обязательств или уменьшение

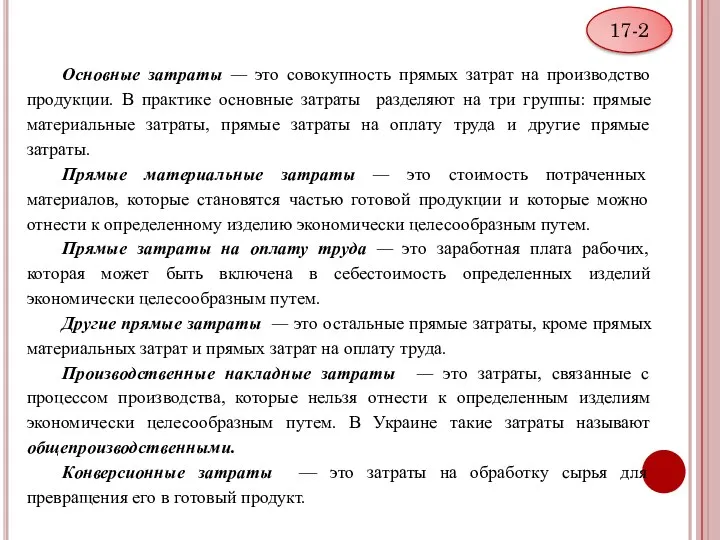

- 18. Основные затраты — это совокупность прямых затрат на производство продукции. В практике основные затраты разделяют на

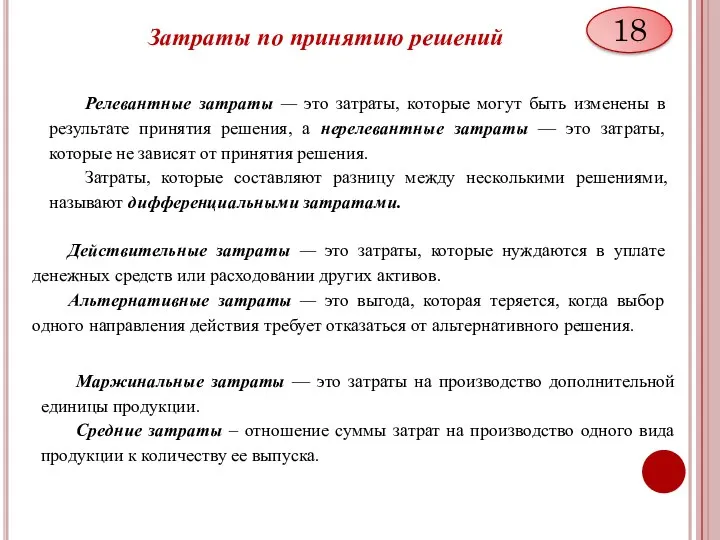

- 19. Затраты по принятию решений Релевантные затраты — это затраты, которые могут быть изменены в результате принятия

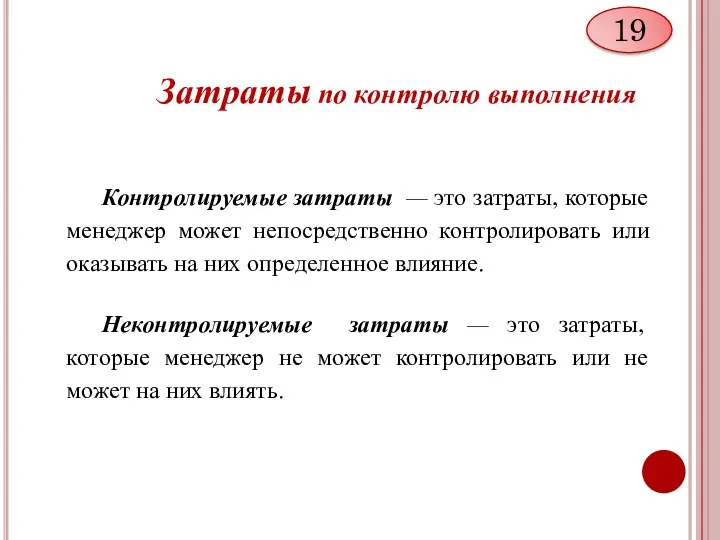

- 20. Затраты по контролю выполнения Контролируемые затраты — это затраты, которые менеджер может непосредственно контролировать или оказывать

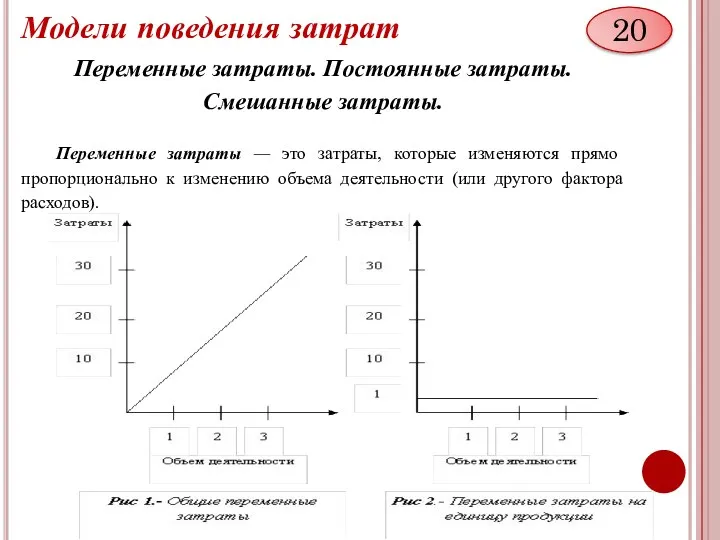

- 21. Модели поведения затрат Переменные затраты. Постоянные затраты. Смешанные затраты. Переменные затраты — это затраты, которые изменяются

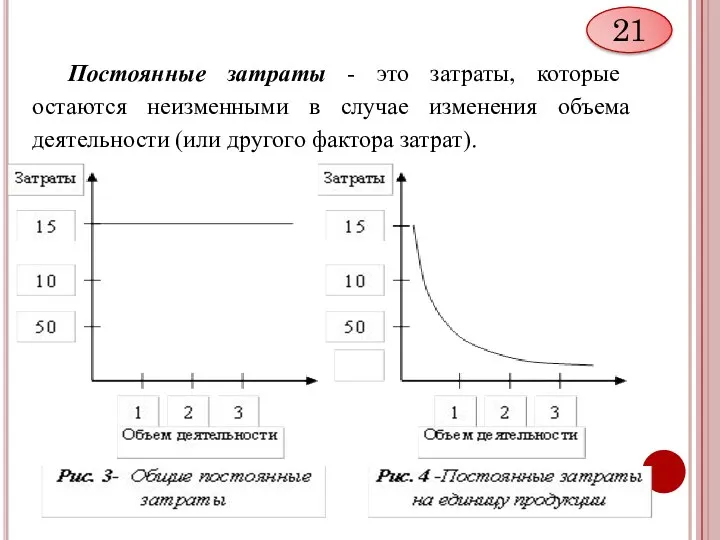

- 22. Постоянные затраты - это затраты, которые остаются неизменными в случае изменения объема деятельности (или другого фактора

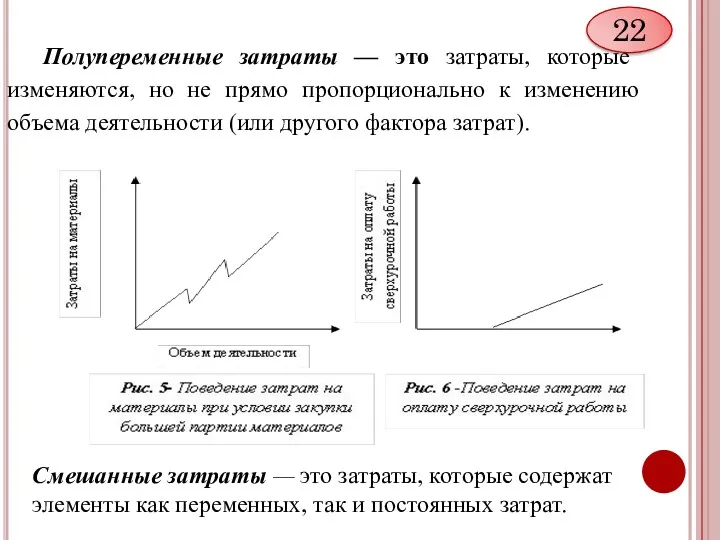

- 23. Полупеременные затраты — это затраты, которые изменяются, но не прямо пропорционально к изменению объема деятельности (или

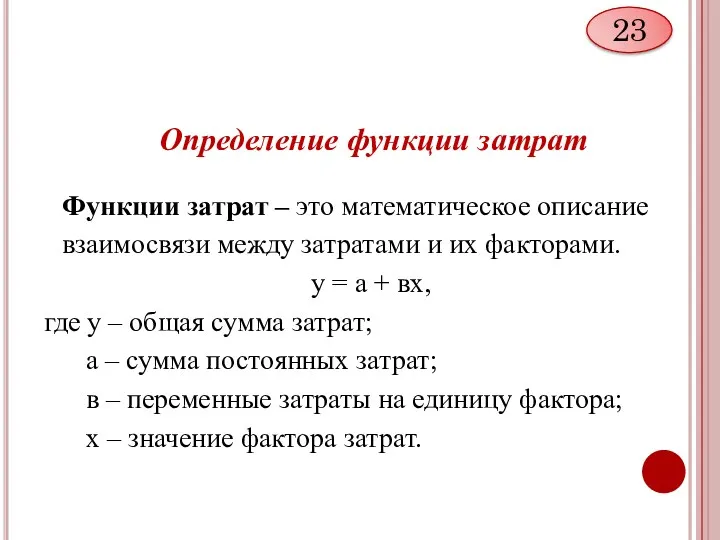

- 24. Определение функции затрат Функции затрат – это математическое описание взаимосвязи между затратами и их факторами. у

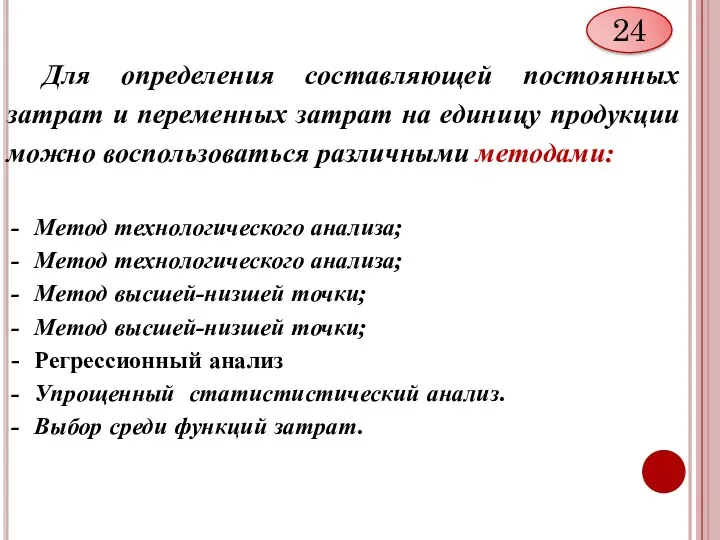

- 25. Для определения составляющей постоянных затрат и переменных затрат на единицу продукции можно воспользоваться различными методами: Метод

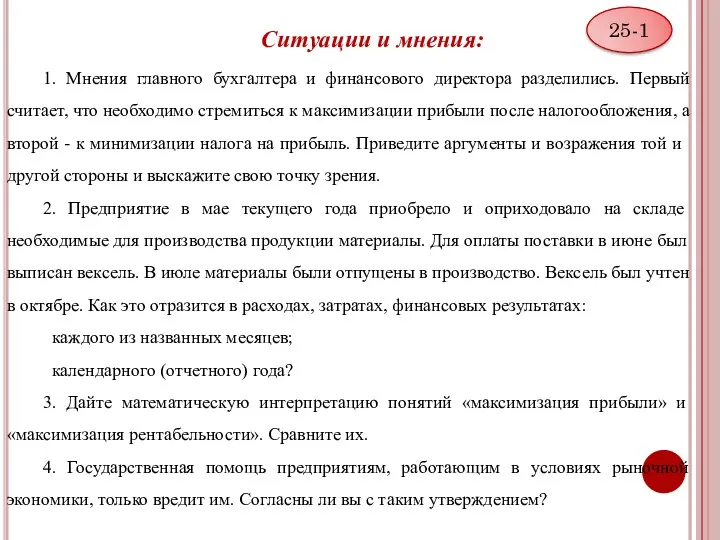

- 26. Ситуации и мнения: 1. Мнения главного бухгалтера и финансового директора разделились. Первый считает, что необходимо стремиться

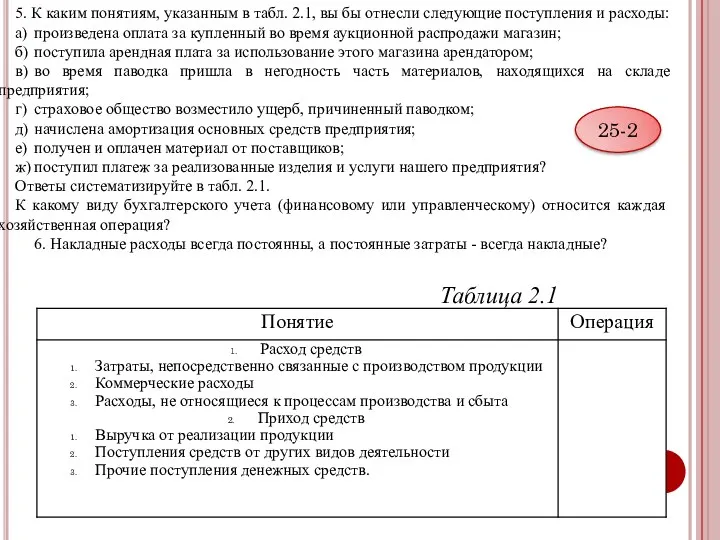

- 27. 5. К каким понятиям, указанным в табл. 2.1, вы бы отнесли следующие поступления и расходы: а)

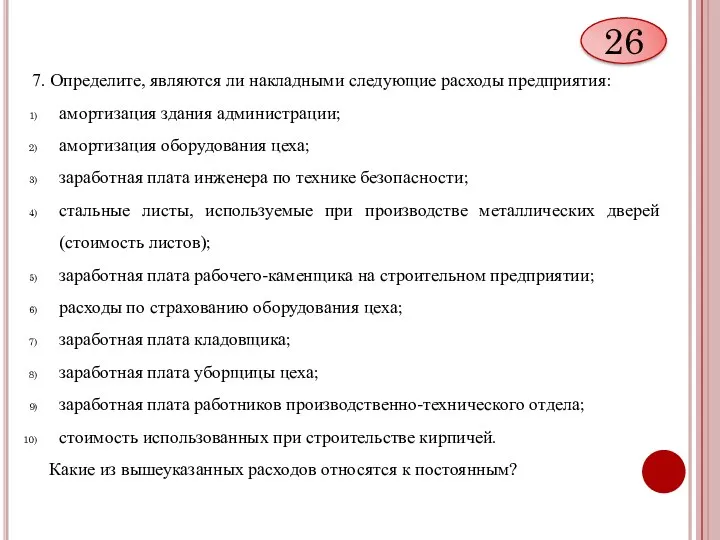

- 28. 7. Определите, являются ли накладными следующие расходы предприятия: амортизация здания администрации; амортизация оборудования цеха; заработная плата

- 30. Скачать презентацию

Рекомендованная литература

Основная:

1. Голов С.Ф. Управлінський облік. Підручник. – Київ: Видавництво

Основная:

1. Голов С.Ф. Управлінський облік. Підручник. – Київ: Видавництво

Тема №1: Сущность управленческого учета

Изучаемые вопросы:

1. Роль управленческого учета в системе

Тема №1: Сущность управленческого учета Изучаемые вопросы: 1. Роль управленческого учета в системе

Управление – это совокупность действий, направленных на координацию разнообразных видов деятельности

Управление – это совокупность действий, направленных на координацию разнообразных видов деятельности

Существует два подхода к самому понятию «управленческий учет»:

- согласно первому, традиционному,

Существует два подхода к самому понятию «управленческий учет»:

- согласно первому, традиционному,

Цель финансового учета - предоставление данных, необходимых для составления финансовой отчетности

Цель финансового учета - предоставление данных, необходимых для составления финансовой отчетности

Управленческий учет – это процесс выявления, измерения, накопления, анализа, подготовки, интерпретации

Управленческий учет – это процесс выявления, измерения, накопления, анализа, подготовки, интерпретации

Рисунок - Основные факторы, способствующие росту роли управленческого учета

8

Рисунок - Основные факторы, способствующие росту роли управленческого учета

8

Таблица - Принципы управленческого учета

9

Таблица - Принципы управленческого учета

9

Таблица - Основные функции управленческого учета

10

Таблица - Основные функции управленческого учета

10

Таблица – Отличия между управленческим и финансовым учетом

11

Таблица – Отличия между управленческим и финансовым учетом

11

Управленческий учет в структуре управления предприятием: отечественный и зарубежный опыт

12

Управленческий учет в структуре управления предприятием: отечественный и зарубежный опыт

12

Тема № 2: Классифкация и поведение затрат.

1. Цель и направления классификации

Тема № 2: Классифкация и поведение затрат.

1. Цель и направления классификации

Затраты на производство — это материальные и денежные средства, потраченные с

Затраты на производство — это материальные и денежные средства, потраченные с

Затраты делят по таким признакам (таблица):

15

Затраты делят по таким признакам (таблица):

15

Рисунок - Классификации затрат по принципу: различные затраты для различных

Рисунок - Классификации затрат по принципу: различные затраты для различных

Затраты по оценке запасов и определению финансового результата

Исчерпанные (потребленные) затраты— это

Затраты по оценке запасов и определению финансового результата

Исчерпанные (потребленные) затраты— это

Основные затраты — это совокупность прямых затрат на производство продукции. В

Основные затраты — это совокупность прямых затрат на производство продукции. В

Затраты по принятию решений

Релевантные затраты — это затраты, которые могут быть

Затраты по принятию решений

Релевантные затраты — это затраты, которые могут быть

Затраты по контролю выполнения

Контролируемые затраты — это затраты, которые менеджер может

Затраты по контролю выполнения

Контролируемые затраты — это затраты, которые менеджер может

Модели поведения затрат

Переменные затраты. Постоянные затраты. Смешанные затраты.

Переменные затраты — это

Модели поведения затрат

Переменные затраты. Постоянные затраты. Смешанные затраты.

Переменные затраты — это

Постоянные затраты - это затраты, которые остаются неизменными в случае изменения

Постоянные затраты - это затраты, которые остаются неизменными в случае изменения

Полупеременные затраты — это затраты, которые изменяются, но не прямо пропорционально

Полупеременные затраты — это затраты, которые изменяются, но не прямо пропорционально

Определение функции затрат

Функции затрат – это математическое описание взаимосвязи между

Определение функции затрат

Функции затрат – это математическое описание взаимосвязи между

Для определения составляющей постоянных затрат и переменных затрат на единицу продукции

Для определения составляющей постоянных затрат и переменных затрат на единицу продукции

Ситуации и мнения:

1. Мнения главного бухгалтера и финансового директора разделились. Первый

Ситуации и мнения:

1. Мнения главного бухгалтера и финансового директора разделились. Первый

5. К каким понятиям, указанным в табл. 2.1, вы бы отнесли

5. К каким понятиям, указанным в табл. 2.1, вы бы отнесли

7. Определите, являются ли накладными следующие расходы предприятия:

амортизация здания администрации;

амортизация оборудования

7. Определите, являются ли накладными следующие расходы предприятия:

амортизация здания администрации;

амортизация оборудования

Проблема власти и контроля в менеджменте

Проблема власти и контроля в менеджменте Формы разработки и реализации УР

Формы разработки и реализации УР Classroom management, micro-stage outcomes, monitoring and feedback in secondary listening and speaking activity

Classroom management, micro-stage outcomes, monitoring and feedback in secondary listening and speaking activity Создание систем бизнес-аналитики планирования деятельности BPM

Создание систем бизнес-аналитики планирования деятельности BPM Международная организация по стандартизации

Международная организация по стандартизации Предмет управленческого консалтинга

Предмет управленческого консалтинга Interview preparation

Interview preparation Дистанционный intensive курс HR Advanced 2 занятие

Дистанционный intensive курс HR Advanced 2 занятие Информационные технологии в профессиональной деятельности

Информационные технологии в профессиональной деятельности Модель сервиса. Руководство для тренера. (Модуль 1)

Модель сервиса. Руководство для тренера. (Модуль 1) Системное управление и планирование здравоохранением

Системное управление и планирование здравоохранением У Управление человеческими ресурсами проекта

У Управление человеческими ресурсами проекта Балансовый метод и сферы его применения в стратегическом государственном управлении

Балансовый метод и сферы его применения в стратегическом государственном управлении Just-in-time

Just-in-time Розвиток науки управління

Розвиток науки управління Модель руководителя современного типа: зарубежный и отечественный опыт

Модель руководителя современного типа: зарубежный и отечественный опыт Анализ целевой аудитории

Анализ целевой аудитории Басқару жүйесіндегі аудит нұсқаулары

Басқару жүйесіндегі аудит нұсқаулары Компетенции. Структура компетенции. Эффективная коммуникация

Компетенции. Структура компетенции. Эффективная коммуникация Компетентностный подход. Тема 15

Компетентностный подход. Тема 15 Учет реализации и прочего выбытия товаров в аптечных организациях. (Тема 4)

Учет реализации и прочего выбытия товаров в аптечных организациях. (Тема 4) Чемпионат по решению кейсов в управлении НКО

Чемпионат по решению кейсов в управлении НКО Менеджер по оценке и аттестации персонала

Менеджер по оценке и аттестации персонала Влияние сырья на качество восстановленных соков в Экспериментальном комбинате детского питания филиале ОАО Вимм-билль-данн

Влияние сырья на качество восстановленных соков в Экспериментальном комбинате детского питания филиале ОАО Вимм-билль-данн Совершенствование управления инфраструктурой предприятия АО Грузовой терминал Пулково

Совершенствование управления инфраструктурой предприятия АО Грузовой терминал Пулково Исследование рисков

Исследование рисков Американская современная модель управления

Американская современная модель управления Управління проектами логістизації машинобудівних підприємств

Управління проектами логістизації машинобудівних підприємств