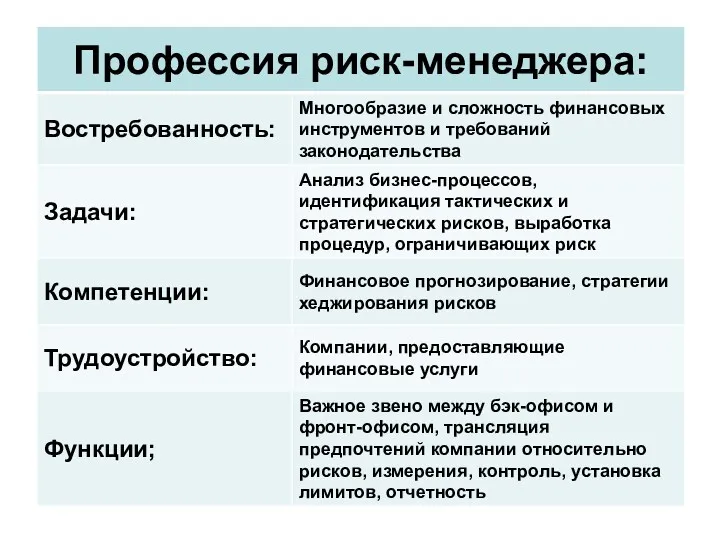

- Исследование рисков

Содержание

- 2. Литература: Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996 Уткин Э. А. Риск-менеджмент. – М.:

- 3. Краткое содержание: Концепция менеджмента рисков Уровни управления рисками Стандарты устойчивого развития Разработка управленческих решений в условиях

- 4. Семейство стандартов 31000 (версия – февраль 2018) Разработано Техническим комитетом №262 «Менеджмент риска» Международной организации по

- 5. Стандарт ISO 31000:2018 Менеджмент риска Содержит принципы, структуру и процесс управления рисками Может быть использован любой

- 6. Концепция ISO 31000 «ISO 31000 содержит информацию об управлении рисками, поддерживает все виды деятельности, включая принятие

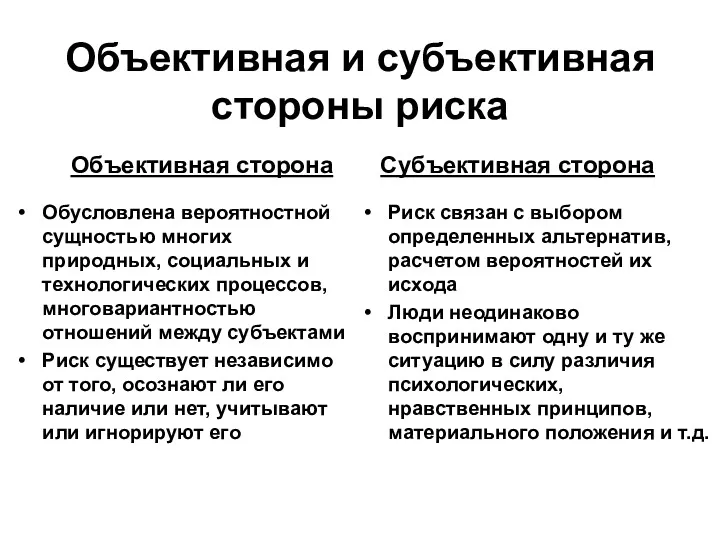

- 8. Объективная и субъективная стороны риска Объективная сторона Обусловлена вероятностной сущностью многих природных, социальных и технологических процессов,

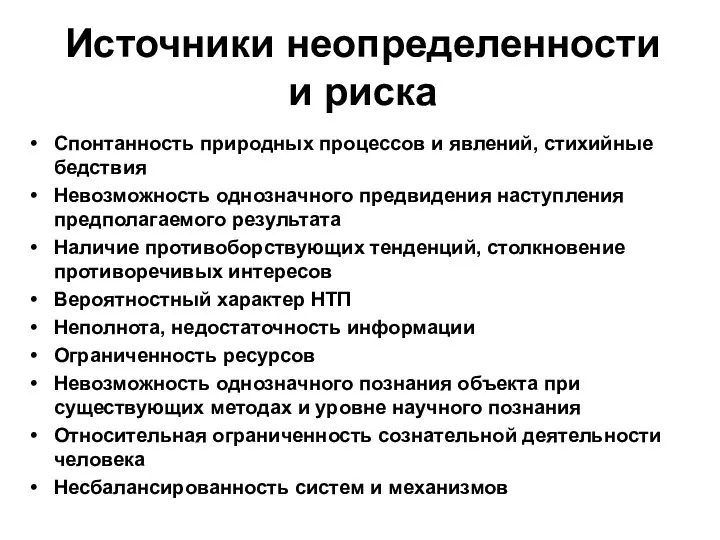

- 9. Источники неопределенности и риска Спонтанность природных процессов и явлений, стихийные бедствия Невозможность однозначного предвидения наступления предполагаемого

- 11. Управление рисками

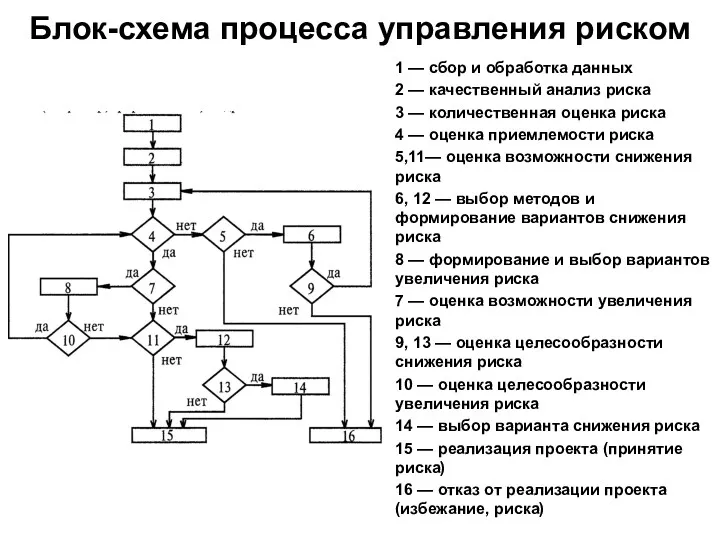

- 12. Блок-схема процесса управления риском 1 — сбор и обработка данных 2 — качественный анализ риска 3

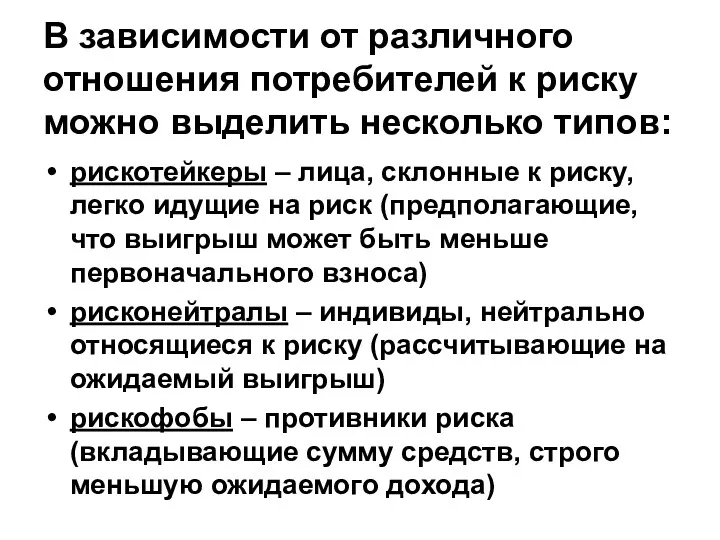

- 13. В зависимости от различного отношения потребителей к риску можно выделить несколько типов: рискотейкеры – лица, склонные

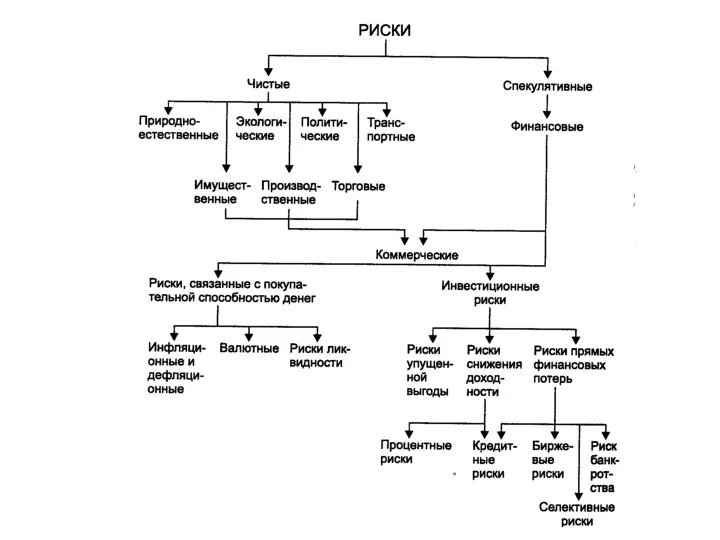

- 14. Риску свойственны следующие характерные черты: неопределенность внешней среды необходимость выбора решения из ряда альтернатив возможность получения

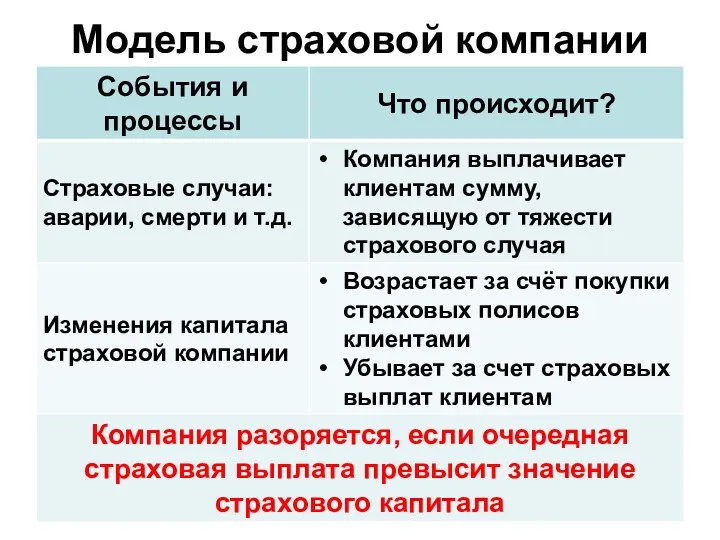

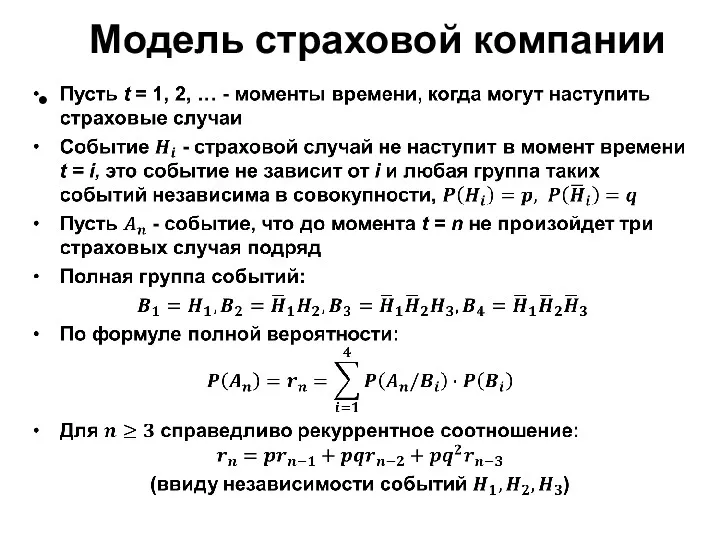

- 15. Модель страховой компании

- 16. Модель страховой компании

- 17. Модель страховой компании

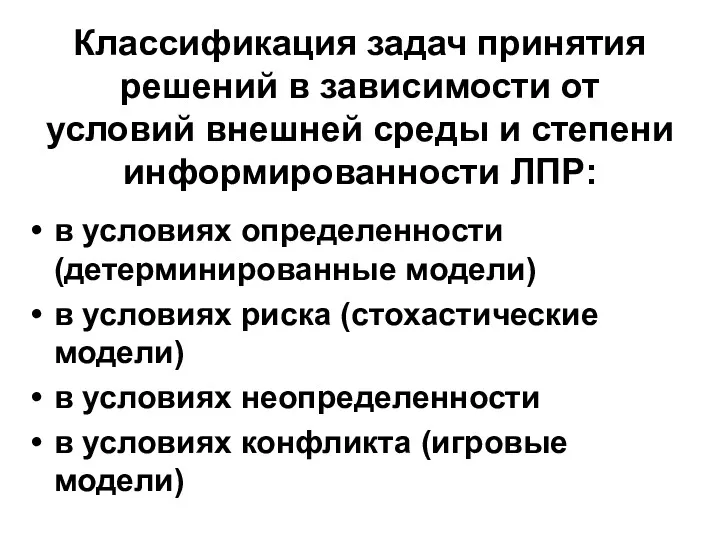

- 18. Классификация задач принятия решений в зависимости от условий внешней среды и степени информированности ЛПР: в условиях

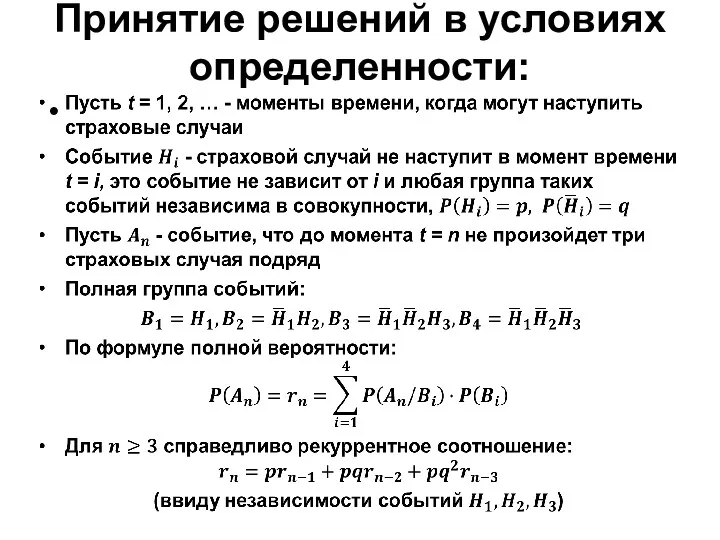

- 19. Принятие решений в условиях определенности:

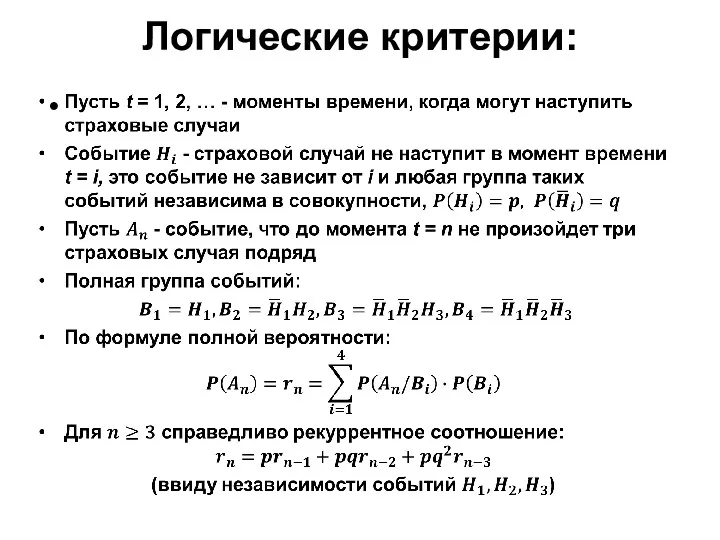

- 20. Логические критерии:

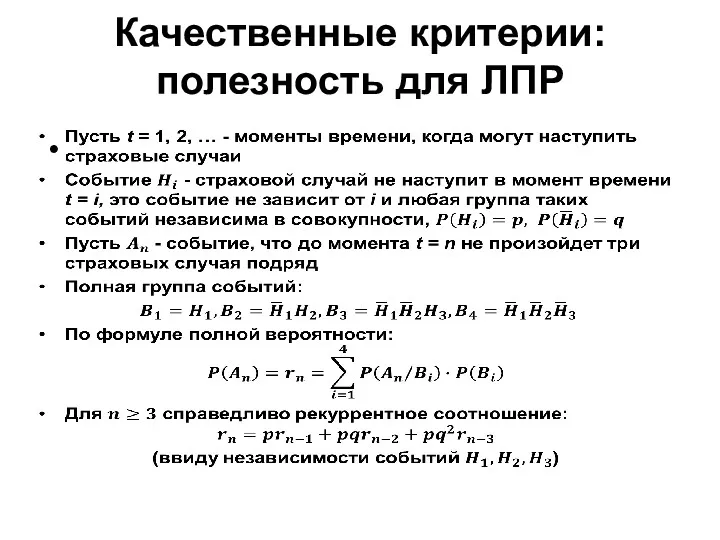

- 21. Качественные критерии: полезность для ЛПР

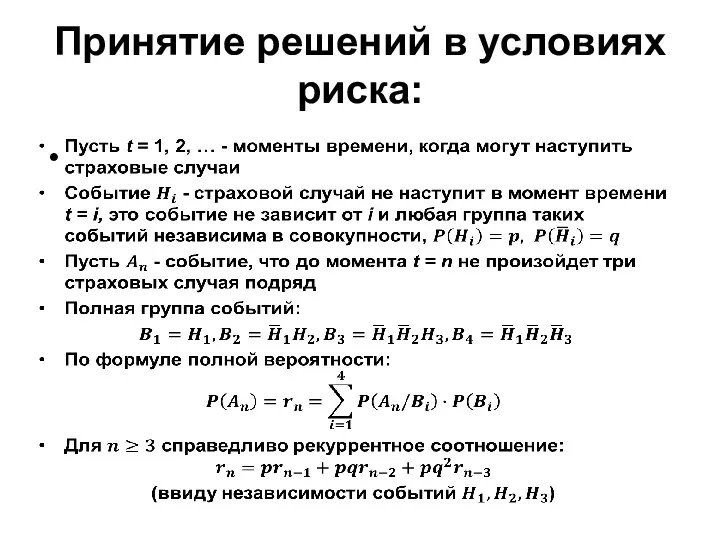

- 22. Принятие решений в условиях риска:

- 23. Матричная модель задачи:

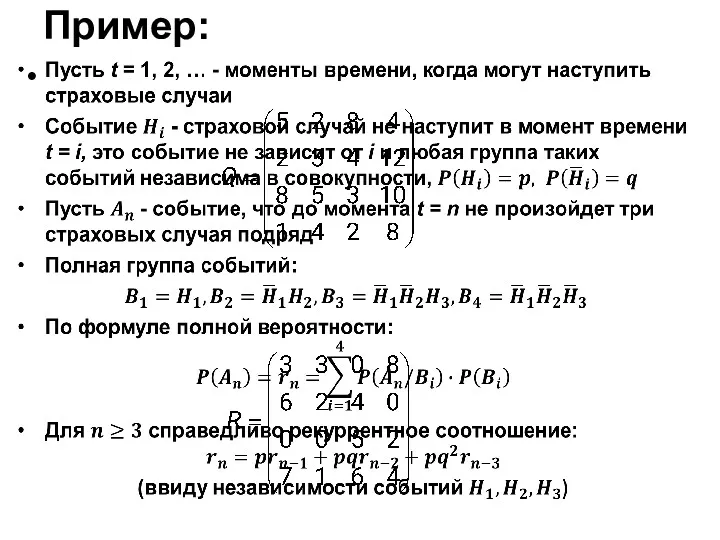

- 24. Пример:

- 25. Принятие решений в условиях неопределенности:

- 26. Критерии выбора оптимальной стратегии:

- 27. Критерии выбора оптимальной стратегии:

- 28. Критерии выбора оптимальной стратегии:

- 29. ERRА = 0,25 × 90% + 0,5 × 20% + 0,25 × (-50%) = 20% ERRВ

- 30. Сравните с точки зрения доходности и риска акции двух компаний «А» и «Б», если имеется следующая

- 31. Процесс управления финансовыми рисками

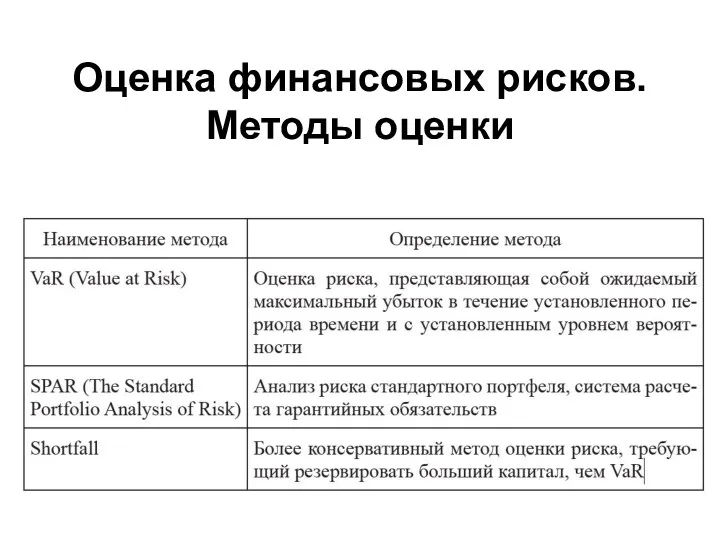

- 32. Оценка финансовых рисков. Методы оценки

- 33. Анализ финансовых рисков метод корректировки нормы дисконта метод достоверных эквивалентов анализ чувствительности критериев эффективности (NPV, IRR

- 34. Метод корректировки нормы дисконта

- 35. Метод достоверных эквивалентов Оценка неопределенных денежных потоков за каждый период сводится в один показатель, который отражает

- 36. Анализ чувствительности (стресс-тестирование, Stress Testing) Выбор ключевого показателя эффективности (IRR, NPV и др.) Выбор факторов, отражающих

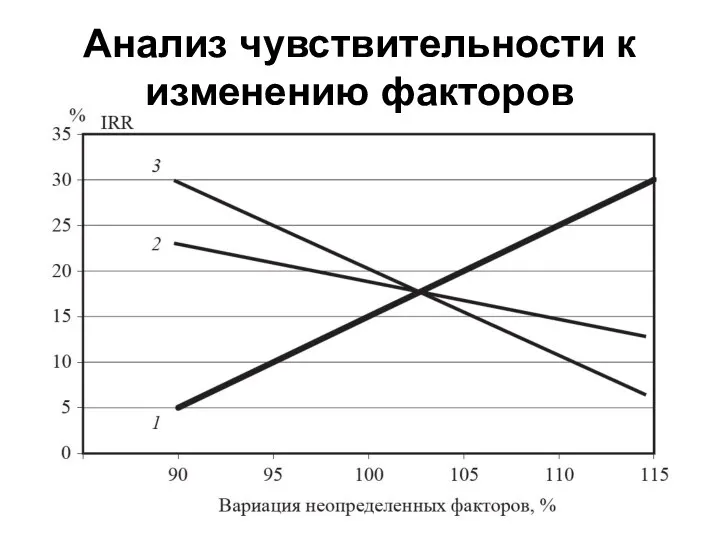

- 37. Анализ чувствительности к изменению факторов

- 38. Анализ вероятностных распределений Определяются прогнозные оценки доходности и вероятностей их реализации Рассчитывается наиболее вероятная доходность Определяется

- 39. Деревья решений Метод основан на формировании ориентированного графа, вершинами которого являются отдельные решения, дугами – последствия

- 40. Матрица переходных вероятностей американских компаний (S&P)

- 41. Диаграмма Ишикавы – разновидность дерева решений

- 42. Метод сценариев

- 43. Методика, основанная на теории нечетких множеств

- 44. Теория реальных опционов Термин «реальный опцион» впервые был введен С. Майерсом Реальный опцион: инвестор может предпринять

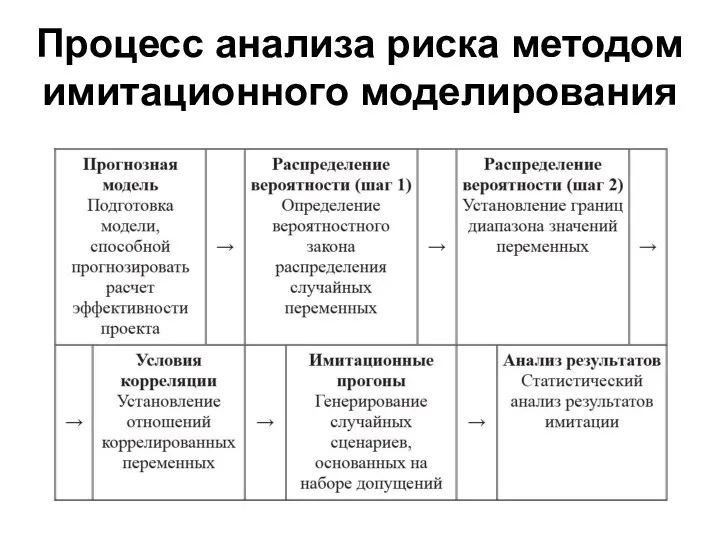

- 45. Процесс анализа риска методом имитационного моделирования

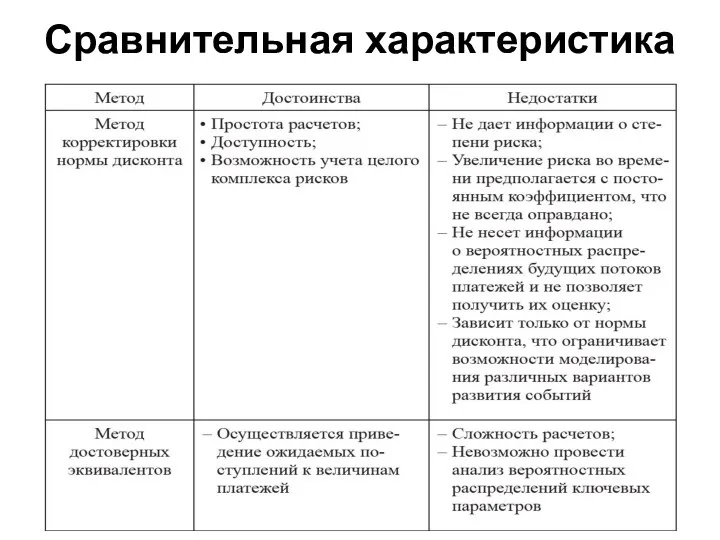

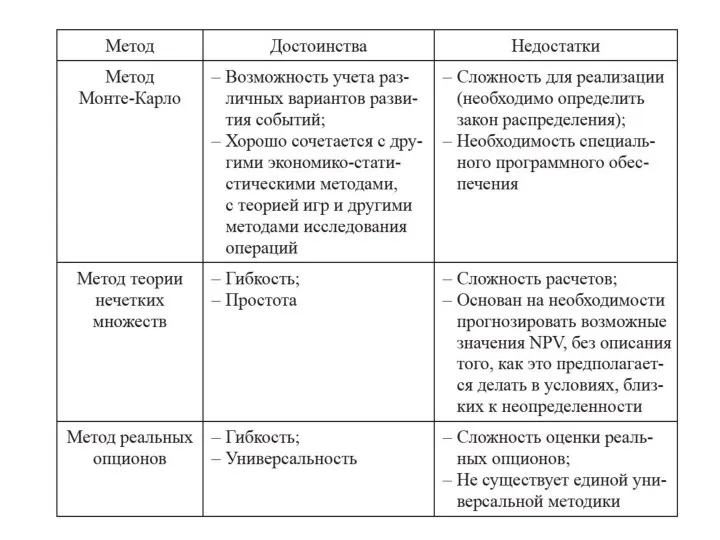

- 46. Сравнительная характеристика

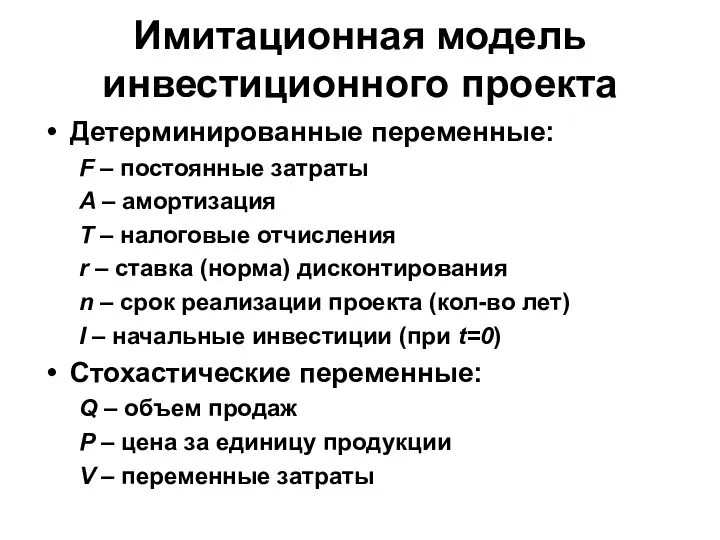

- 49. Имитационная модель инвестиционного проекта Детерминированные переменные: F – постоянные затраты A – амортизация T – налоговые

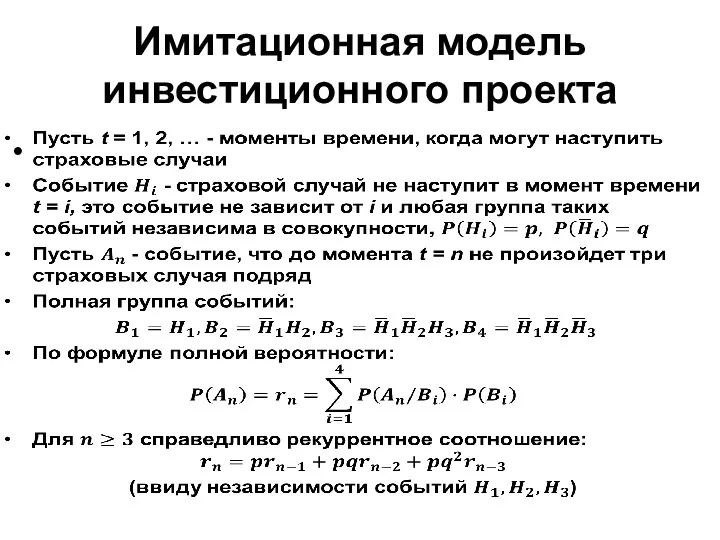

- 50. Имитационная модель инвестиционного проекта

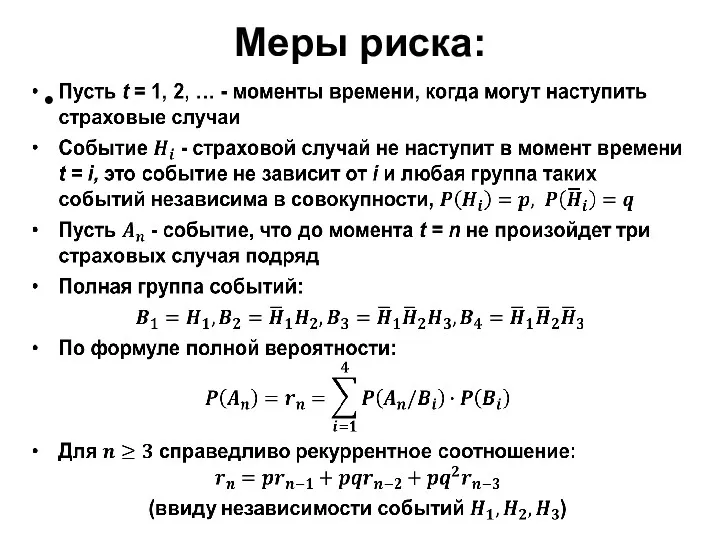

- 51. Меры риска:

- 52. Требования к модели: Задавать ключевые параметры, как постоянные, так и случайные Проводить серию симуляций для построения

- 55. Исходные данные для моделирования: - постоянные затраты F = 500 - амортизация A = 100 -

- 56. Распределение значений стохастических переменных:

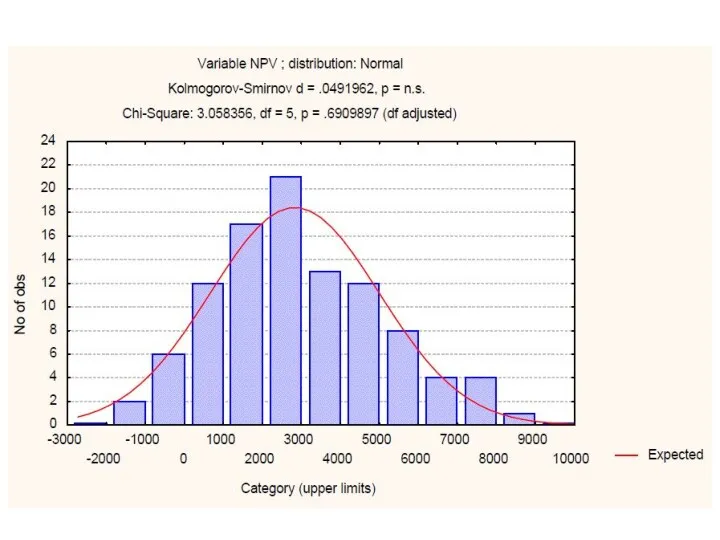

- 58. Проверка гипотезы о нормальном характере распределения NPV

- 60. Скачать презентацию

Литература:

Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996

Уткин Э. А. Риск-менеджмент. –

Литература:

Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996

Уткин Э. А. Риск-менеджмент. –

Краткое содержание:

Концепция менеджмента рисков

Уровни управления рисками

Стандарты устойчивого развития

Разработка управленческих решений в

Краткое содержание:

Концепция менеджмента рисков

Уровни управления рисками

Стандарты устойчивого развития

Разработка управленческих решений в

Семейство стандартов 31000

(версия – февраль 2018)

Разработано Техническим комитетом №262 «Менеджмент риска»

Семейство стандартов 31000

(версия – февраль 2018)

Разработано Техническим комитетом №262 «Менеджмент риска»

Стандарт ISO 31000:2018

Менеджмент риска

Содержит принципы, структуру и процесс управления рисками

Стандарт ISO 31000:2018

Менеджмент риска

Содержит принципы, структуру и процесс управления рисками

Концепция ISO 31000

«ISO 31000 содержит информацию об управлении рисками, поддерживает все

Концепция ISO 31000

«ISO 31000 содержит информацию об управлении рисками, поддерживает все

Объективная и субъективная стороны риска

Объективная сторона

Обусловлена вероятностной сущностью многих природных, социальных

Объективная и субъективная стороны риска

Объективная сторона

Обусловлена вероятностной сущностью многих природных, социальных

Источники неопределенности и риска

Спонтанность природных процессов и явлений, стихийные бедствия

Невозможность однозначного

Источники неопределенности и риска

Спонтанность природных процессов и явлений, стихийные бедствия

Невозможность однозначного

Управление рисками

Управление рисками

Блок-схема процесса управления риском

1 — сбор и обработка данных

2 — качественный

Блок-схема процесса управления риском

1 — сбор и обработка данных

2 — качественный

В зависимости от различного отношения потребителей к риску можно выделить несколько

В зависимости от различного отношения потребителей к риску можно выделить несколько

Риску свойственны следующие характерные черты:

неопределенность внешней среды

необходимость выбора решения из ряда

Риску свойственны следующие характерные черты:

неопределенность внешней среды

необходимость выбора решения из ряда

Модель страховой компании

Модель страховой компании

Модель страховой компании

Модель страховой компании

Модель страховой компании

Модель страховой компании

Классификация задач принятия решений в зависимости от условий внешней среды и

Классификация задач принятия решений в зависимости от условий внешней среды и

Принятие решений в условиях определенности:

Принятие решений в условиях определенности:

Логические критерии:

Логические критерии:

Качественные критерии: полезность для ЛПР

Качественные критерии: полезность для ЛПР

Принятие решений в условиях риска:

Принятие решений в условиях риска:

Матричная модель задачи:

Матричная модель задачи:

Пример:

Пример:

Принятие решений в условиях неопределенности:

Принятие решений в условиях неопределенности:

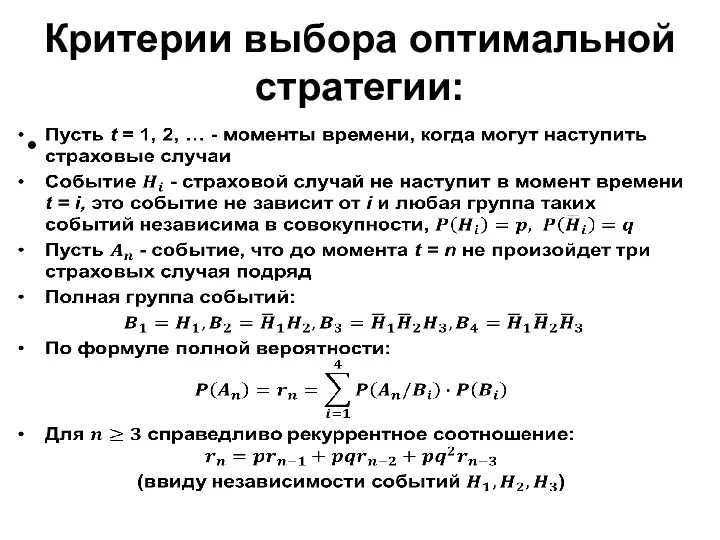

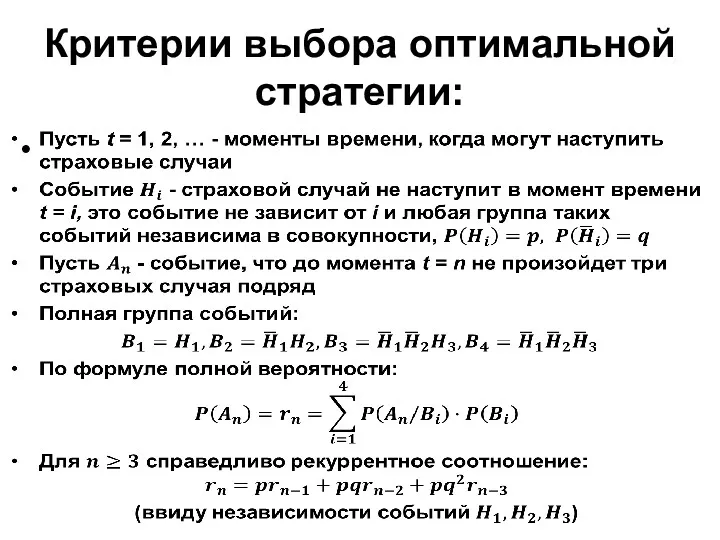

Критерии выбора оптимальной стратегии:

Критерии выбора оптимальной стратегии:

Критерии выбора оптимальной стратегии:

Критерии выбора оптимальной стратегии:

Критерии выбора оптимальной стратегии:

Критерии выбора оптимальной стратегии:

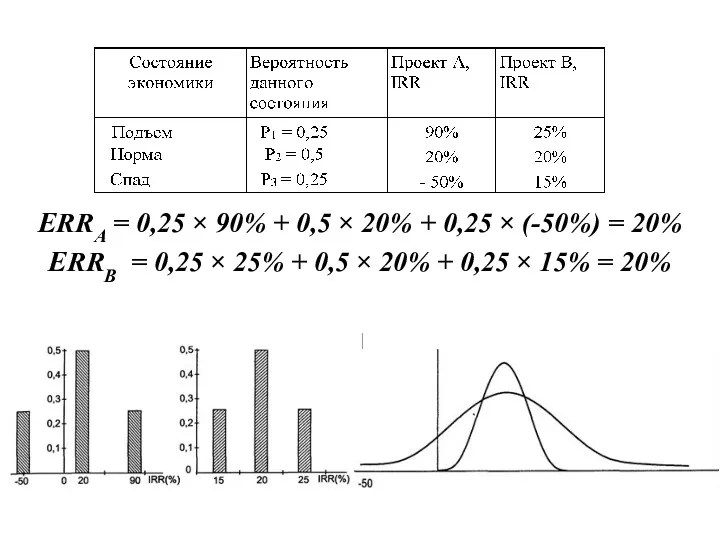

ERRА = 0,25 × 90% + 0,5 × 20% + 0,25

ERRА = 0,25 × 90% + 0,5 × 20% + 0,25

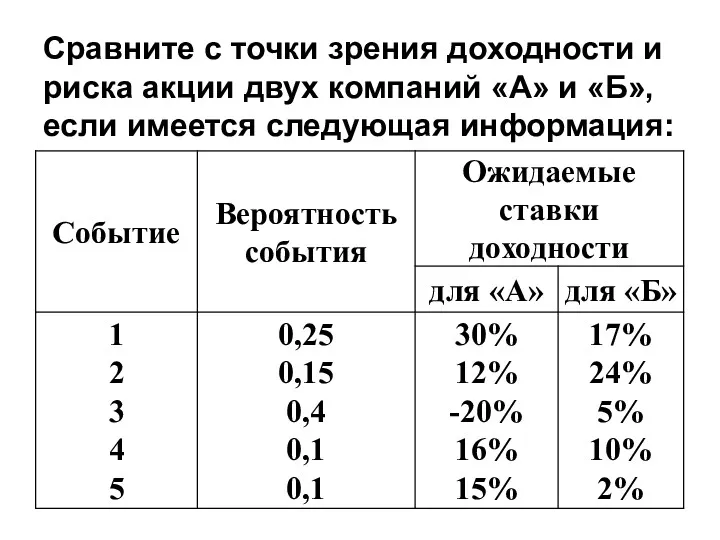

Сравните с точки зрения доходности и риска акции двух компаний «А»

Сравните с точки зрения доходности и риска акции двух компаний «А»

Процесс управления финансовыми рисками

Процесс управления финансовыми рисками

Оценка финансовых рисков.

Методы оценки

Оценка финансовых рисков.

Методы оценки

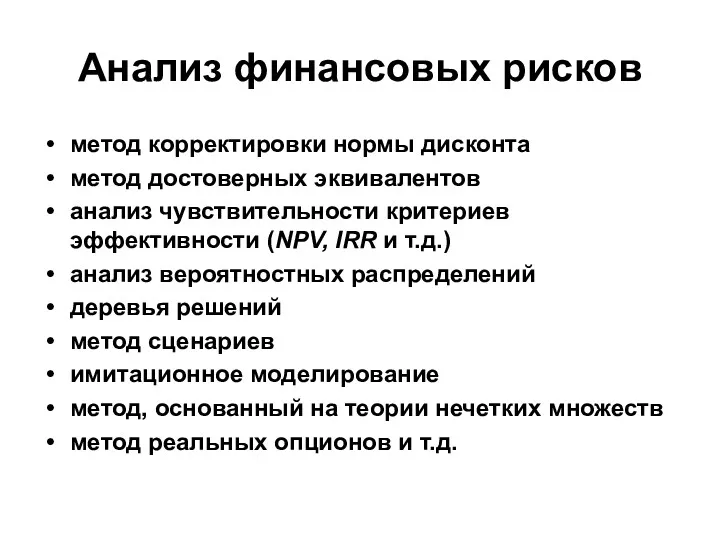

Анализ финансовых рисков

метод корректировки нормы дисконта

метод достоверных эквивалентов

анализ чувствительности критериев эффективности

Анализ финансовых рисков

метод корректировки нормы дисконта

метод достоверных эквивалентов

анализ чувствительности критериев эффективности

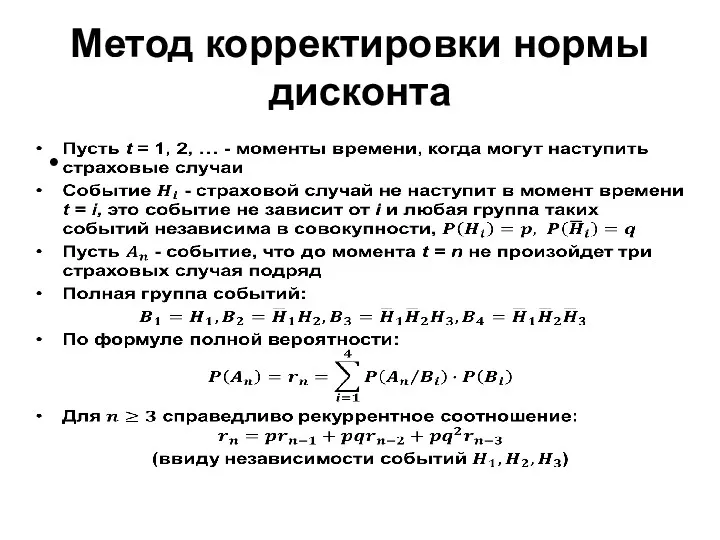

Метод корректировки нормы дисконта

Метод корректировки нормы дисконта

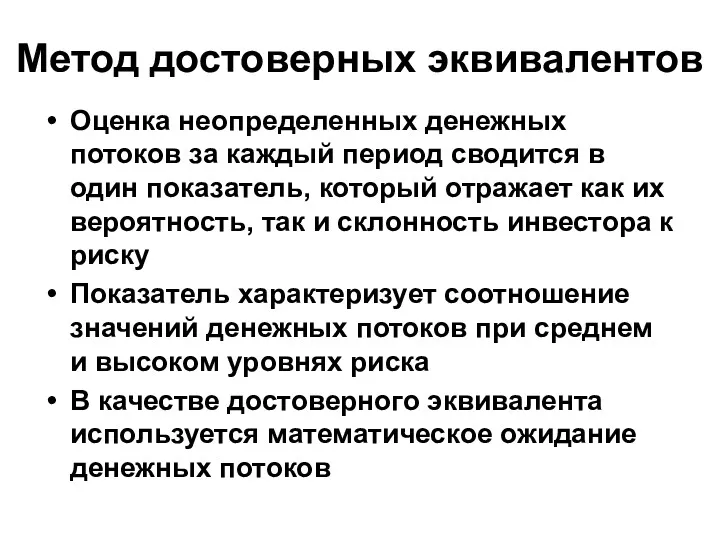

Метод достоверных эквивалентов

Оценка неопределенных денежных потоков за каждый период сводится в

Метод достоверных эквивалентов

Оценка неопределенных денежных потоков за каждый период сводится в

Анализ чувствительности

(стресс-тестирование, Stress Testing)

Выбор ключевого показателя эффективности (IRR, NPV и

Анализ чувствительности

(стресс-тестирование, Stress Testing)

Выбор ключевого показателя эффективности (IRR, NPV и

Анализ чувствительности к изменению факторов

Анализ чувствительности к изменению факторов

Анализ вероятностных распределений

Определяются прогнозные оценки доходности и вероятностей их реализации

Рассчитывается наиболее

Анализ вероятностных распределений

Определяются прогнозные оценки доходности и вероятностей их реализации

Рассчитывается наиболее

Деревья решений

Метод основан на формировании ориентированного графа, вершинами которого являются отдельные

Деревья решений

Метод основан на формировании ориентированного графа, вершинами которого являются отдельные

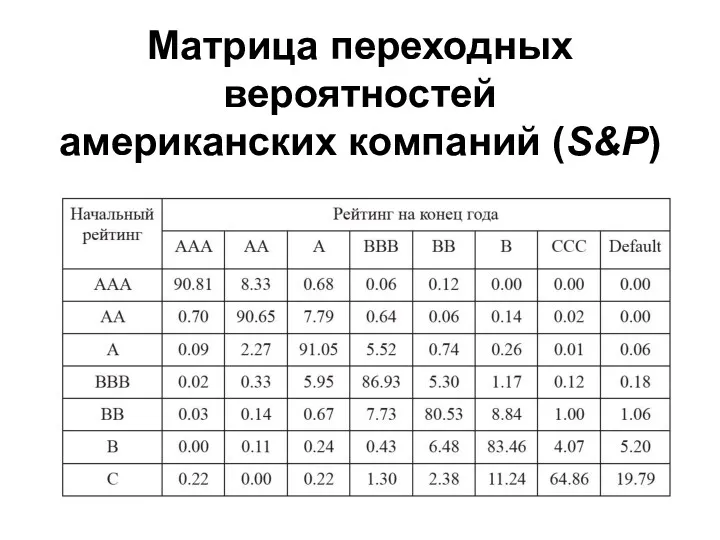

Матрица переходных вероятностей

американских компаний (S&P)

Матрица переходных вероятностей

американских компаний (S&P)

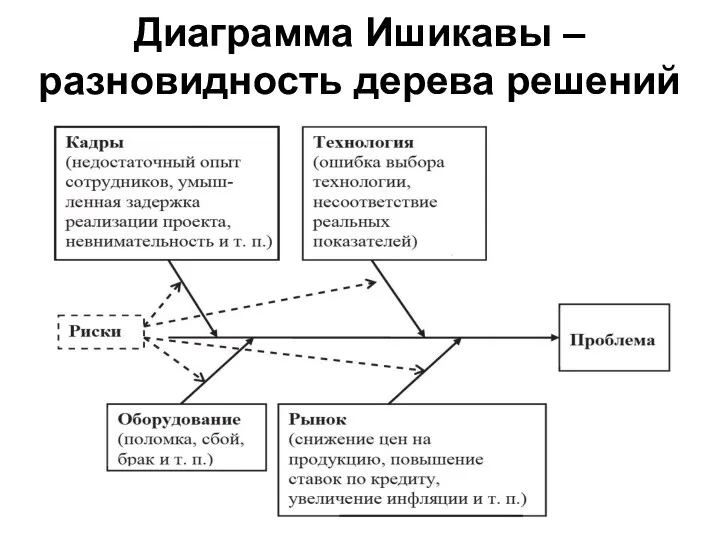

Диаграмма Ишикавы – разновидность дерева решений

Диаграмма Ишикавы – разновидность дерева решений

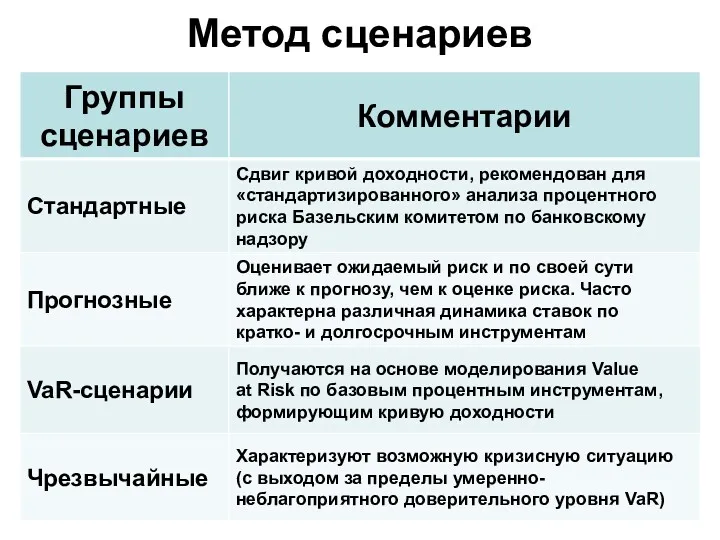

Метод сценариев

Метод сценариев

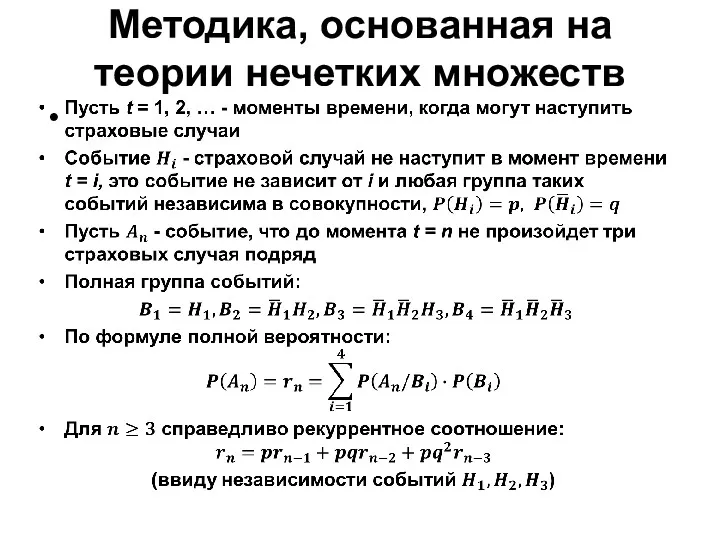

Методика, основанная на теории нечетких множеств

Методика, основанная на теории нечетких множеств

Теория реальных опционов

Термин «реальный опцион» впервые был введен С. Майерсом

Реальный опцион:

Теория реальных опционов

Термин «реальный опцион» впервые был введен С. Майерсом

Реальный опцион:

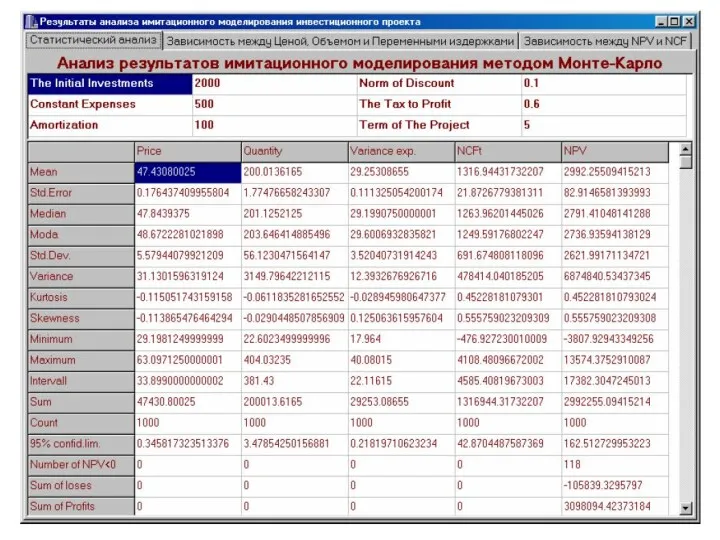

Процесс анализа риска методом имитационного моделирования

Процесс анализа риска методом имитационного моделирования

Сравнительная характеристика

Сравнительная характеристика

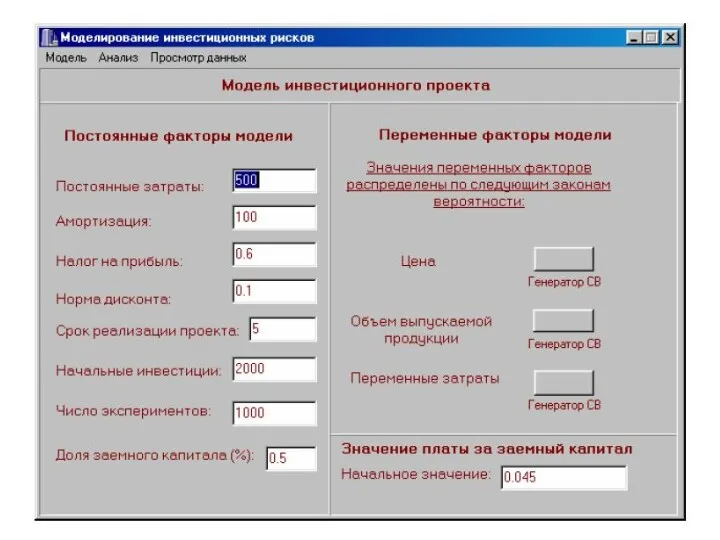

Имитационная модель инвестиционного проекта

Детерминированные переменные:

F – постоянные затраты

A – амортизация

T –

Имитационная модель инвестиционного проекта

Детерминированные переменные:

F – постоянные затраты

A – амортизация

T –

Имитационная модель инвестиционного проекта

Имитационная модель инвестиционного проекта

Меры риска:

Меры риска:

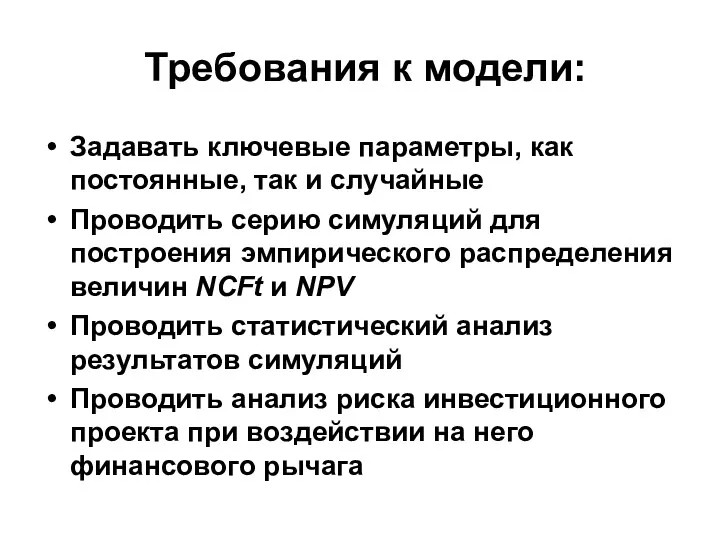

Требования к модели:

Задавать ключевые параметры, как постоянные, так и случайные

Проводить

Требования к модели:

Задавать ключевые параметры, как постоянные, так и случайные

Проводить

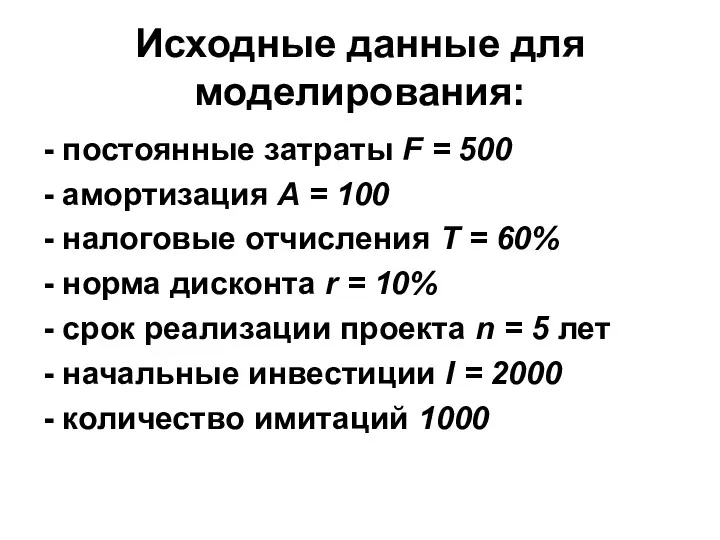

Исходные данные для моделирования:

- постоянные затраты F = 500

- амортизация A

Исходные данные для моделирования:

- постоянные затраты F = 500

- амортизация A

Распределение значений стохастических переменных:

Распределение значений стохастических переменных:

Проверка гипотезы о нормальном характере распределения NPV

Проверка гипотезы о нормальном характере распределения NPV

Роль внутреннего аудита в корпоративном управлении компании

Роль внутреннего аудита в корпоративном управлении компании Управление качеством и сертификация продукции. Лекция 1

Управление качеством и сертификация продукции. Лекция 1 Социальные технологии управления. Тема 1.1

Социальные технологии управления. Тема 1.1 Понятие стратегического менеджмента

Понятие стратегического менеджмента Модель современного эффективного менеджера

Модель современного эффективного менеджера Создание и внедрение клиентоориентированных сервисов

Создание и внедрение клиентоориентированных сервисов ВКР: Совершенствование системы управления персоналом

ВКР: Совершенствование системы управления персоналом Коммуникации в управлении организацией

Коммуникации в управлении организацией Анализ использования рабочего времени руководителями и специалистами предприятия

Анализ использования рабочего времени руководителями и специалистами предприятия Школа принятия управленческих решений. Преимущество и недостатки

Школа принятия управленческих решений. Преимущество и недостатки Секрет постоянного роста в Орифлэйм

Секрет постоянного роста в Орифлэйм Совершенствование системы контроля в фирме на примере ООО АСТ Вижен

Совершенствование системы контроля в фирме на примере ООО АСТ Вижен Эффективные переговоры

Эффективные переговоры Стратегический анализ внутренней и внешней среды организации

Стратегический анализ внутренней и внешней среды организации Методы принятия управленческих решений

Методы принятия управленческих решений Искусство продуктивности. Тайм-менеджмент - искусство управления временем

Искусство продуктивности. Тайм-менеджмент - искусство управления временем Этика и современный менеджмент

Этика и современный менеджмент Рабочее место парикмахера

Рабочее место парикмахера Понятие и роль документационного обеспечения управления персоналом

Понятие и роль документационного обеспечения управления персоналом BK-Link. Инструкция, персонализация, обучение

BK-Link. Инструкция, персонализация, обучение Правила делового этикета в работе секретаря

Правила делового этикета в работе секретаря Коммерческая недвижимость. Офисные помещения

Коммерческая недвижимость. Офисные помещения Технология активизации проектной деятельности

Технология активизации проектной деятельности Общие понятия предприятия ресторанного хозяйства

Общие понятия предприятия ресторанного хозяйства Введение в специальность. Основы профессиональной этики. Занятие 01, 02

Введение в специальность. Основы профессиональной этики. Занятие 01, 02 Эффективные методы тайм-менеджмента

Эффективные методы тайм-менеджмента Типология руководителей по Ицкаху Адизесу

Типология руководителей по Ицкаху Адизесу Особенности таможенного оформления при международной перевозке товаров автомобильным транспортом

Особенности таможенного оформления при международной перевозке товаров автомобильным транспортом