- Управление проектными рисками. Лекция 6

Содержание

- 2. Факторы возникновения риска

- 3. Риск и неопределенность Риск имеет место только в тех случаях, когда принимать решение необходимо (если это

- 4. Риск и неопределенность Риск субъективен, а неопределенность объективна. Для каждого лица, принимающего решение, проявление риска индивидуально

- 5. Риск и неопределенность Риск всегда связан с какой-либо деятельностью. Иначе говоря, если предприятие планирует реализовать проект

- 7. В ситуации риска возможна оценка следующих основных моментов:

- 8. Наиболее важными характеристиками отдельного вида риска являются:

- 9. Классификация проектных рисков

- 10. Характер учета: внешние и внутренние Внешние риски непосредственно не связаны с деятельностью компании. На их уровень

- 11. Источник возникновения: статические и динамические Статические (чистые) риски характерны тем, что всегда обусловливают убытки реализации проекта.

- 12. Источник возникновения: статические и динамические Динамические (спекулятивные) риски означают возможность получения как положительного, так и отрицательного

- 13. Влияние на затраты на управление: единичные и портфельные Единичные риски возникают тогда, когда компания осуществляет анализ

- 14. Возможности диверсификации (систематические и несистематические) Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности. Они, как правило,

- 15. Некоторые виды систематических и несистематических рисков.

- 16. Влияние на стоимость: несущественные и существенные Несущественные риски обусловливают убытки (потери) от бизнес-деятельности в пределах значений

- 17. Возможность страхования: нестрахуемые и страхуемые Нестрахуемые риски — те риски, которые не берутся страховать страховые компании.

- 18. Управляемость Полностью управляемые риски — это риски, условия возникновения, причины и следствия, вероятность и тяжесть последствий

- 19. Система управления проектными рисками Управление рисками должно быть нацелено на

- 20. Процесс разработки системы интегрированного управления рисками проекта: разработка и применение единообразных и последовательных подходов к выявлению,

- 21. Стадии (этапы) основного процесса управления рисками проекта

- 22. План риск-менеджмента:

- 23. Результаты разработки плана риск-менеджмента — руководящие документы (стандарты предприятия) по организации риск-менеджмента. К таким документам может

- 24. Идентификация риска: основные ресурсы — план риск-менеджмента, разработанный на предыдущем этапе деятельности; — внутренние документы, регулирующие

- 25. Методы идентификации рисков: Мозговой штурм Мозговой штурм является, пожалуй, наиболее часто используемой технологией идентификации риска. Его

- 26. Методы идентификации рисков: Метод Дельфи • Метод Дельфи используется для достижения согласованного мнения экспертов по перечню

- 27. Методы идентификации рисков: Анкетирование Можно идентифицировать риски путем анкетирования экспертов с помощью специально разработанных опросных листов.

- 28. Методы идентификации рисков: SWOT-анализ Позволяет рассмотреть предприятие с точки зрения каждой из SWOT-сторон (сильные и слабые

- 29. Методы идентификации рисков: Структурные диаграммы Структурные диаграммы позволяют анализировать особенности структуры предприятия и вытекающие из них

- 30. Методы идентификации рисков: Потоковые диаграммы Потоковые диаграммы изображают отдельные технологические процессы и их взаимосвязь. Их можно

- 31. Формат описания риска В результате идентификации можно осуществить описание риска, которое представляет собой подробное описание выявленных

- 33. Карты риска Описание риска служит основой для формирования ≪карты риска≫ организации, которая обобщает данные об описании

- 34. Шкалы Различные организации применяют разные методы измерения последствий и вероятностей событий. Для многих организаций достаточно использовать

- 35. Пример описания влияния риска на цели проекта

- 36. Пример ранжированной матрицы вероятности и тяжести (последствий) риска.

- 37. Основные результаты качественного анализа риска перечень проранжированных рисков, который может быть впоследствии использован для распределения ресурсов

- 38. Количественный анализ рисков Количественный анализ рисков нацелен на получение численной оценки вероятности каждого риска и его

- 39. Результаты количественного анализа риска: — ранжированный перечень количественно измеренных рисков. Включает те риски, которые представляют собой

- 40. Среднее ожидаемое значение

- 41. Среднеквадратическое отклонение

- 42. Коэффициент вариации

- 43. Основные методы анализа проектных рисков — метод корректировки нормы дисконта; — метод достоверных эквивалентов (коэффициентов достоверности);

- 44. Метод корректировки ставки дисконтирования Метод корректировки ставки дисконтирования заключается во введении в финансовую модель проекта (при

- 45. Метод достоверных эквивалентов В этом случае осуществляется корректировка не нормы дисконта, а ожидаемых значений потока платежей

- 46. Анализ чувствительности Помогает определить, какие риски могут иметь наибольшее потенциальное влияние на цели предприятия. Анализ чувствительности

- 47. Метод сценариев Метод сценариев в целом позволяет получать достаточно наглядную картину для различных вариантов реализации проектов,

- 48. Анализ вероятностных распределений потоков платежей Применение данного метода позволяет получить полезную информацию об ожидаемых значениях NPV

- 49. Деревья решений Это диаграмма, которая описывает принятие решений, связанных с принятием той или иной из доступных

- 50. Имитационное моделирование по методу Монте-Карло Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель

- 51. Схема анализа рисков по методу Монте-Карло

- 52. Элиминирование рисков Элиминирование рисков обеспечивает доведение выявленных и оцененных рисков до приемлемого уровня. Поиск приемлемого риска

- 53. Ресурсы для разработки плана противорисковых мероприятий: — план риск-менеджмента; — перечень ранжированных рисков (качественный анализ); —

- 54. План противорисковых мероприятий выявленные риски, их описания, область деятельности, на которую влияют риски, их причины и

- 55. Остаточные риски. Это те риски, которые остаются после принятия мер по управлению риском. Это также менее

- 56. Схема основного процесса управления рисками проекта

- 57. Мониторинг процесса риск-менеджмента Важное значение имеет также мониторинг процесса риск-менеджмента. По мере осуществления деятельности риски меняются,

- 58. Уровни управления и мониторинг риск-менеджмента

- 59. Основные методы мониторинга и контроля риска: Контрольные листы, например, те анкеты, которые использовались для идентификации риска,

- 60. Схема этапов организации процесса риск-менеджмента (информационное обеспечение) Стратегия риск-менеджмента на предприятии; нормативно-правовые акты; документы, регламентирующие деятельность

- 61. План риск-менеджмента; принципы классификации риска; внутренние документы, регулирующие деятельность предприятия в различных областях; концепции и планы

- 62. План риск-менеджмента; перечень выявленных рисков и влияющих на предприятие факторов риска; внутренние документы, регулирующие деятельность предприятия

- 63. План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков; информация из внешних источников; внутренние документы предприятия Перечень

- 64. План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков с их количественной оценкой; прогнозы затрат, прибылей, графиков

- 65. План риск-менеджмента; план противорисковых мероприятий; результаты проведения дополнительной идентификации и анализа остаточных и вторичных рисков Дополнительные

- 66. Методы управления рисками

- 67. Методы, основанные на передаче рисков Методы, основанные на передаче рисков, обычно рассматривают как самые надежные, мотивируя

- 68. Контрактная передача рисков 1) договоры строительного подряда. Все риски, связанные со строительством, берет на себя строительная

- 69. Контрактная передача рисков При контрактной передаче рисков необходимо учитывать следующие моменты: — распределение рисков между сторонами

- 70. Минимизация рисков по хозяйственным контрактам Несоблюдение партнером обязательств по контракту 1. Составление протокола о намерениях, где

- 71. Неплатежеспособность партнера Вступление контракта в силу после поступления средств на расчетный счет исполнителя. Передача права собственности

- 72. Залог Также к группе методов, связанных с передачей риска, относят залог, поручительство, банковскую гарантию. Залог —

- 73. Потенциальное залоговое имущество 1. Качество передаваемых товарно-материальных ценностей, т.е. их ликвидность (возможность быстрой реализации), относительную стабильность

- 74. Предмет залога Предметом залога может быть, за некоторыми исключениями, любое имущество, в том числе вещи и

- 75. Поручительство Поручительство и банковская гарантия представляют собой форму полной или частичной ответственности поручителя (гаранта) перед кредиторами

- 76. Банковская гарантия В соответствии со ст. 368 ГК РФ ≪в силу банковской гарантии банк, иное кредитное

- 77. Страхование При использовании страхования как способа минимизации риска необходимо учитывать следующее: — невозможность предусмотреть все риски

- 78. Журнал рисков проекта Информация, полученная в ходе процессов управления рисками, нуждается в документировании. Это позволяет сократить

- 79. Журнал рисков проекта Описание полей: — идентификатор риска — уникальный код, присвоенный в соответствии с разработанной

- 81. Скачать презентацию

Факторы возникновения риска

Факторы возникновения риска

Риск и неопределенность

Риск имеет место только в тех случаях, когда принимать

Риск и неопределенность

Риск имеет место только в тех случаях, когда принимать

Риск и неопределенность

Риск субъективен, а неопределенность объективна.

Для каждого лица, принимающего

Риск и неопределенность

Риск субъективен, а неопределенность объективна.

Для каждого лица, принимающего

Риск и неопределенность

Риск всегда связан с какой-либо деятельностью. Иначе говоря, если

Риск и неопределенность

Риск всегда связан с какой-либо деятельностью. Иначе говоря, если

В ситуации риска возможна оценка следующих основных моментов:

В ситуации риска возможна оценка следующих основных моментов:

Наиболее важными характеристиками отдельного вида риска являются:

Наиболее важными характеристиками отдельного вида риска являются:

Классификация проектных рисков

Классификация проектных рисков

Характер учета: внешние и внутренние

Внешние риски непосредственно не связаны с деятельностью

Характер учета: внешние и внутренние

Внешние риски непосредственно не связаны с деятельностью

Источник возникновения: статические и динамические

Статические (чистые) риски характерны тем, что всегда

Источник возникновения: статические и динамические

Статические (чистые) риски характерны тем, что всегда

Источник возникновения: статические и динамические

Динамические (спекулятивные) риски означают возможность получения как

Источник возникновения: статические и динамические

Динамические (спекулятивные) риски означают возможность получения как

Влияние на затраты на управление: единичные и портфельные

Единичные риски возникают тогда,

Влияние на затраты на управление: единичные и портфельные

Единичные риски возникают тогда,

Возможности диверсификации

(систематические и несистематические)

Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности.

Возможности диверсификации

(систематические и несистематические)

Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности.

Некоторые виды систематических и несистематических рисков.

Некоторые виды систематических и несистематических рисков.

Влияние на стоимость: несущественные и существенные

Несущественные риски обусловливают убытки (потери) от

Влияние на стоимость: несущественные и существенные

Несущественные риски обусловливают убытки (потери) от

Возможность страхования: нестрахуемые и страхуемые

Нестрахуемые риски — те риски, которые не

Возможность страхования: нестрахуемые и страхуемые

Нестрахуемые риски — те риски, которые не

Управляемость

Полностью управляемые риски — это риски, условия возникновения, причины и следствия,

Управляемость

Полностью управляемые риски — это риски, условия возникновения, причины и следствия,

Система управления проектными рисками

Управление рисками должно быть нацелено на

Система управления проектными рисками

Управление рисками должно быть нацелено на

Процесс разработки системы интегрированного управления рисками проекта:

разработка и применение единообразных

Процесс разработки системы интегрированного управления рисками проекта:

разработка и применение единообразных

Стадии (этапы) основного процесса управления рисками проекта

Стадии (этапы) основного процесса управления рисками проекта

План риск-менеджмента:

План риск-менеджмента:

Результаты разработки плана риск-менеджмента

— руководящие документы (стандарты предприятия) по организации

Результаты разработки плана риск-менеджмента

— руководящие документы (стандарты предприятия) по организации

Идентификация риска: основные ресурсы

— план риск-менеджмента, разработанный на предыдущем этапе деятельности;

—

Идентификация риска: основные ресурсы

— план риск-менеджмента, разработанный на предыдущем этапе деятельности;

—

Методы идентификации рисков: Мозговой штурм

Мозговой штурм является, пожалуй, наиболее часто

Методы идентификации рисков: Мозговой штурм

Мозговой штурм является, пожалуй, наиболее часто

Методы идентификации рисков: Метод Дельфи

• Метод Дельфи используется для достижения

Методы идентификации рисков: Метод Дельфи

• Метод Дельфи используется для достижения

Методы идентификации рисков: Анкетирование

Можно идентифицировать риски путем анкетирования экспертов с

Методы идентификации рисков: Анкетирование

Можно идентифицировать риски путем анкетирования экспертов с

Методы идентификации рисков: SWOT-анализ

Позволяет рассмотреть предприятие с точки зрения каждой из

Методы идентификации рисков: SWOT-анализ

Позволяет рассмотреть предприятие с точки зрения каждой из

Методы идентификации рисков: Структурные диаграммы

Структурные диаграммы позволяют анализировать особенности структуры

Методы идентификации рисков: Структурные диаграммы

Структурные диаграммы позволяют анализировать особенности структуры

Методы идентификации рисков: Потоковые диаграммы

Потоковые диаграммы изображают отдельные технологические процессы

Методы идентификации рисков: Потоковые диаграммы

Потоковые диаграммы изображают отдельные технологические процессы

Формат описания риска

В результате идентификации можно осуществить описание риска, которое

Формат описания риска

В результате идентификации можно осуществить описание риска, которое

Карты риска

Описание риска служит основой для формирования ≪карты риска≫ организации, которая

Карты риска

Описание риска служит основой для формирования ≪карты риска≫ организации, которая

Шкалы

Различные организации применяют разные методы измерения последствий и вероятностей событий. Для

Шкалы

Различные организации применяют разные методы измерения последствий и вероятностей событий. Для

Пример описания влияния риска на цели проекта

Пример описания влияния риска на цели проекта

Пример ранжированной матрицы вероятности и тяжести (последствий) риска.

Пример ранжированной матрицы вероятности и тяжести (последствий) риска.

Основные результаты качественного анализа риска

перечень проранжированных рисков, который может быть

Основные результаты качественного анализа риска

перечень проранжированных рисков, который может быть

Количественный анализ рисков

Количественный анализ рисков нацелен на получение численной оценки

Количественный анализ рисков

Количественный анализ рисков нацелен на получение численной оценки

Результаты количественного анализа риска:

— ранжированный перечень количественно измеренных рисков. Включает те

Результаты количественного анализа риска:

— ранжированный перечень количественно измеренных рисков. Включает те

Среднее ожидаемое значение

Среднее ожидаемое значение

Среднеквадратическое отклонение

Среднеквадратическое отклонение

Коэффициент вариации

Коэффициент вариации

Основные методы анализа проектных рисков

— метод корректировки нормы дисконта;

— метод достоверных

Основные методы анализа проектных рисков

— метод корректировки нормы дисконта;

— метод достоверных

Метод корректировки ставки дисконтирования

Метод корректировки ставки дисконтирования заключается во введении в

Метод корректировки ставки дисконтирования

Метод корректировки ставки дисконтирования заключается во введении в

Метод достоверных эквивалентов

В этом случае осуществляется корректировка не нормы дисконта, а

Метод достоверных эквивалентов

В этом случае осуществляется корректировка не нормы дисконта, а

Анализ чувствительности

Помогает определить, какие риски могут иметь наибольшее потенциальное влияние на

Анализ чувствительности

Помогает определить, какие риски могут иметь наибольшее потенциальное влияние на

Метод сценариев

Метод сценариев в целом позволяет получать достаточно наглядную картину для

Метод сценариев

Метод сценариев в целом позволяет получать достаточно наглядную картину для

Анализ вероятностных распределений потоков платежей

Применение данного метода позволяет получить полезную информацию

Анализ вероятностных распределений потоков платежей

Применение данного метода позволяет получить полезную информацию

Деревья решений

Это диаграмма, которая описывает принятие решений, связанных с принятием той

Деревья решений

Это диаграмма, которая описывает принятие решений, связанных с принятием той

Имитационное моделирование по методу Монте-Карло

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation)

Имитационное моделирование по методу Монте-Карло

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation)

Схема анализа рисков по методу Монте-Карло

Схема анализа рисков по методу Монте-Карло

Элиминирование рисков

Элиминирование рисков обеспечивает доведение выявленных и оцененных рисков до приемлемого

Элиминирование рисков

Элиминирование рисков обеспечивает доведение выявленных и оцененных рисков до приемлемого

Ресурсы для разработки плана противорисковых мероприятий:

— план риск-менеджмента;

— перечень ранжированных рисков

Ресурсы для разработки плана противорисковых мероприятий:

— план риск-менеджмента;

— перечень ранжированных рисков

План противорисковых мероприятий

выявленные риски, их описания, область деятельности, на которую влияют

План противорисковых мероприятий

выявленные риски, их описания, область деятельности, на которую влияют

Остаточные риски. Это те риски, которые остаются после принятия мер по

Остаточные риски. Это те риски, которые остаются после принятия мер по

Схема основного процесса управления рисками проекта

Схема основного процесса управления рисками проекта

Мониторинг процесса риск-менеджмента

Важное значение имеет также мониторинг процесса риск-менеджмента. По мере

Мониторинг процесса риск-менеджмента

Важное значение имеет также мониторинг процесса риск-менеджмента. По мере

Уровни управления и мониторинг риск-менеджмента

Уровни управления и мониторинг риск-менеджмента

Основные методы мониторинга и контроля риска:

Контрольные листы, например, те анкеты, которые

Основные методы мониторинга и контроля риска:

Контрольные листы, например, те анкеты, которые

Схема этапов организации процесса риск-менеджмента (информационное обеспечение)

Стратегия риск-менеджмента на предприятии; нормативно-правовые

Схема этапов организации процесса риск-менеджмента (информационное обеспечение)

Стратегия риск-менеджмента на предприятии; нормативно-правовые

План риск-менеджмента; принципы классификации риска; внутренние документы, регулирующие деятельность предприятия в

План риск-менеджмента; принципы классификации риска; внутренние документы, регулирующие деятельность предприятия в

План риск-менеджмента; перечень выявленных рисков и влияющих на предприятие факторов риска;

План риск-менеджмента; перечень выявленных рисков и влияющих на предприятие факторов риска;

План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков; информация из внешних

План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков; информация из внешних

План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков с их количественной

План риск-менеджмента; ранжированный перечень рисков; перечень приоритетных рисков с их количественной

План риск-менеджмента; план противорисковых мероприятий; результаты проведения дополнительной идентификации и анализа

План риск-менеджмента; план противорисковых мероприятий; результаты проведения дополнительной идентификации и анализа

Методы управления рисками

Методы управления рисками

Методы, основанные на передаче рисков

Методы, основанные на передаче рисков, обычно рассматривают

Методы, основанные на передаче рисков

Методы, основанные на передаче рисков, обычно рассматривают

Контрактная передача рисков

1) договоры строительного подряда. Все риски, связанные со строительством,

Контрактная передача рисков

1) договоры строительного подряда. Все риски, связанные со строительством,

Контрактная передача рисков

При контрактной передаче рисков необходимо учитывать следующие моменты:

— распределение

Контрактная передача рисков

При контрактной передаче рисков необходимо учитывать следующие моменты:

— распределение

Минимизация рисков по хозяйственным контрактам

Несоблюдение партнером обязательств по контракту

1. Составление протокола

Минимизация рисков по хозяйственным контрактам

Несоблюдение партнером обязательств по контракту

1. Составление протокола

Неплатежеспособность партнера

Вступление контракта в силу после поступления средств на расчетный счет

Неплатежеспособность партнера

Вступление контракта в силу после поступления средств на расчетный счет

Залог

Также к группе методов, связанных с передачей риска, относят залог, поручительство,

Залог

Также к группе методов, связанных с передачей риска, относят залог, поручительство,

Потенциальное залоговое имущество

1. Качество передаваемых товарно-материальных ценностей, т.е. их ликвидность (возможность

Потенциальное залоговое имущество

1. Качество передаваемых товарно-материальных ценностей, т.е. их ликвидность (возможность

Предмет залога

Предметом залога может быть, за некоторыми исключениями, любое имущество, в

Предмет залога

Предметом залога может быть, за некоторыми исключениями, любое имущество, в

Поручительство

Поручительство и банковская гарантия представляют собой форму полной или частичной ответственности

Поручительство

Поручительство и банковская гарантия представляют собой форму полной или частичной ответственности

Банковская гарантия

В соответствии со ст. 368 ГК РФ ≪в силу банковской

Банковская гарантия

В соответствии со ст. 368 ГК РФ ≪в силу банковской

Страхование

При использовании страхования как способа минимизации риска необходимо учитывать следующее:

— невозможность

Страхование

При использовании страхования как способа минимизации риска необходимо учитывать следующее:

— невозможность

Журнал рисков проекта

Информация, полученная в ходе процессов управления рисками, нуждается в

Журнал рисков проекта

Информация, полученная в ходе процессов управления рисками, нуждается в

Журнал рисков проекта

Описание полей:

— идентификатор риска — уникальный код, присвоенный в

Журнал рисков проекта

Описание полей:

— идентификатор риска — уникальный код, присвоенный в

Процессуальные теории мотивации. Теория ожиданий, теория справедливости, теория Портера-Лоулера

Процессуальные теории мотивации. Теория ожиданий, теория справедливости, теория Портера-Лоулера Мотивация и стимулирование. Три закона мотивации

Мотивация и стимулирование. Три закона мотивации 70 Jahre des Sieges im großen

70 Jahre des Sieges im großen Проект Экологичная адаптация (ORO)

Проект Экологичная адаптация (ORO) Общая теория HR

Общая теория HR Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования

Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования Методика непрерывного совершенствования КАЙДЗЕН и ее применение в самоменеджменте

Методика непрерывного совершенствования КАЙДЗЕН и ее применение в самоменеджменте Контроллинг бизнес процессов. Бизнес-процессы на предприятии

Контроллинг бизнес процессов. Бизнес-процессы на предприятии Интеграционные процессы в менеджменте

Интеграционные процессы в менеджменте Управление рисками

Управление рисками Комплекс транспортно-экспедиционного обслуживания

Комплекс транспортно-экспедиционного обслуживания Бронювання, технологія бронювання місць у готелі

Бронювання, технологія бронювання місць у готелі Методы минимизации рисков

Методы минимизации рисков О резюме

О резюме Управление качеством

Управление качеством Stock clearance strategy for ice cream

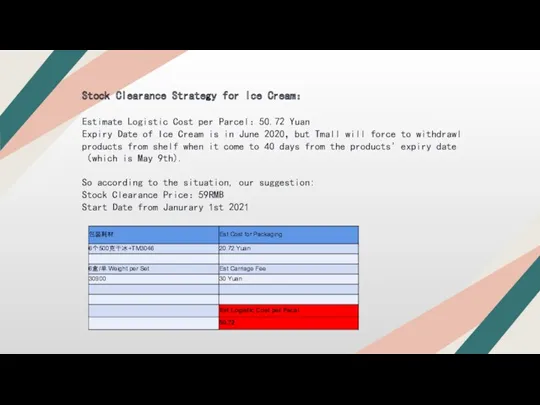

Stock clearance strategy for ice cream Организационная структура таможенных органов

Организационная структура таможенных органов Осуществление взаимодействия и построения организации. Линейные полномочия

Осуществление взаимодействия и построения организации. Линейные полномочия Азаматтарға арналған үкімет жыл басында SANA сервистік мәдениетін дамыту

Азаматтарға арналған үкімет жыл басында SANA сервистік мәдениетін дамыту Факультет государственного и муниципального управления

Факультет государственного и муниципального управления Инновационный менеджмент

Инновационный менеджмент 15 главных правил делового этикета

15 главных правил делового этикета Тема 8. Успішна співбесіда з працедавцем

Тема 8. Успішна співбесіда з працедавцем Совершенствование качества обслуживая пассажиров АО Авиакомпании Россия в аэропорту Пулково (Санкт- Петербург)

Совершенствование качества обслуживая пассажиров АО Авиакомпании Россия в аэропорту Пулково (Санкт- Петербург) Risk Management

Risk Management Теория принятия решений в условиях риска и неопределенности

Теория принятия решений в условиях риска и неопределенности Развитие менеджмента в России. (Тема 1)

Развитие менеджмента в России. (Тема 1) Джеймс Муни и Алан Рейли

Джеймс Муни и Алан Рейли