- Отчет по производственной практике

Содержание

- 2. Цель производственной практики является сбор и обработка документов, служащих основанием для составления первичных бухгалтерских документов, регистров

- 3. Задачи производственной практики охарактеризовать предприятие, на котором проходил практику. проанализировать обязанности бухгалтера. проанализировать

- 4. Деятельность организации Объектом исследования является ООО «Мира» Основным видом деятельности данного предприятия является оказание медицинской помощи

- 5. Описание предприятия Полное наименование предприятия: Общество с ограниченной ответственностью « Мира». Сокращенное наименование: ООО «Мира» Генеральный

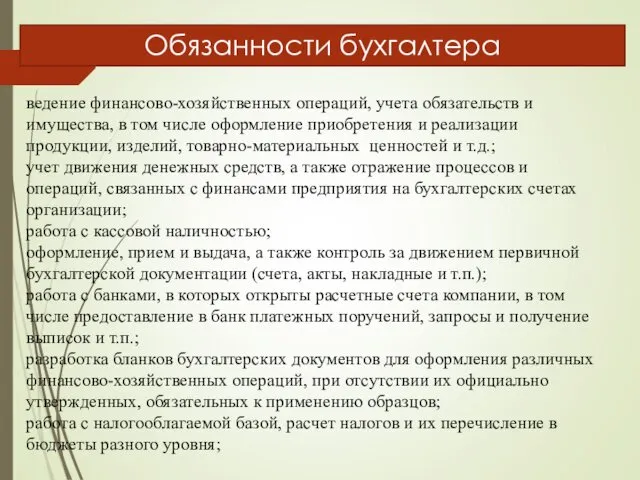

- 6. Обязанности бухгалтера ведение финансово-хозяйственных операций, учета обязательств и имущества, в том числе оформление приобретения и реализации

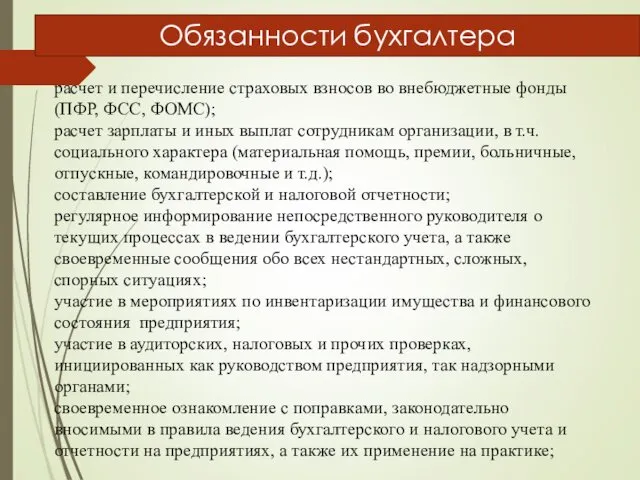

- 7. Обязанности бухгалтера расчет и перечисление страховых взносов во внебюджетные фонды (ПФР, ФСС, ФОМС); расчет зарплаты и

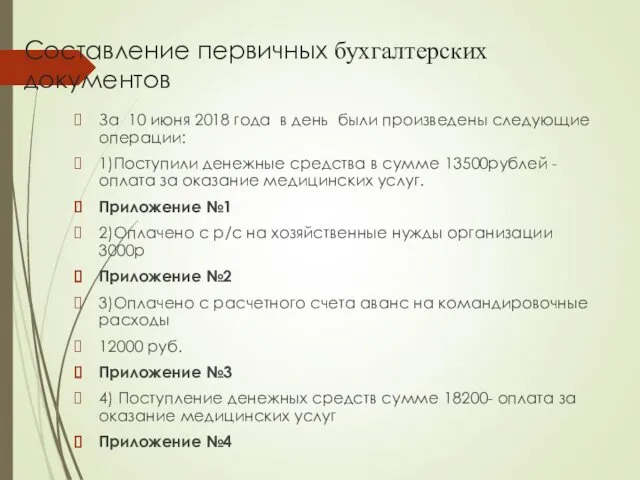

- 8. Составление первичных бухгалтерских документов За 10 июня 2018 года в день были произведены следующие операции: 1)Поступили

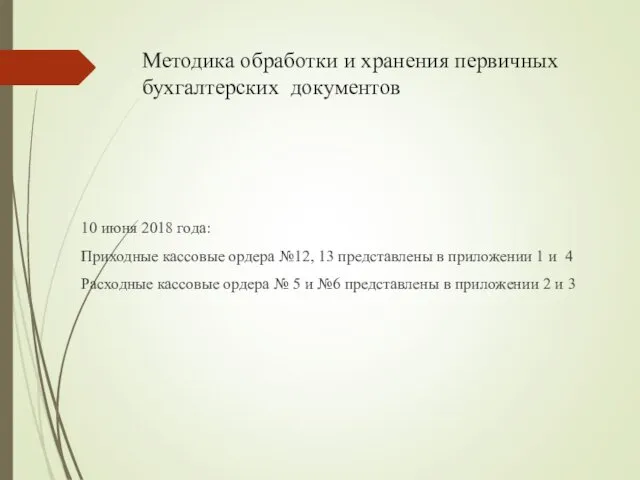

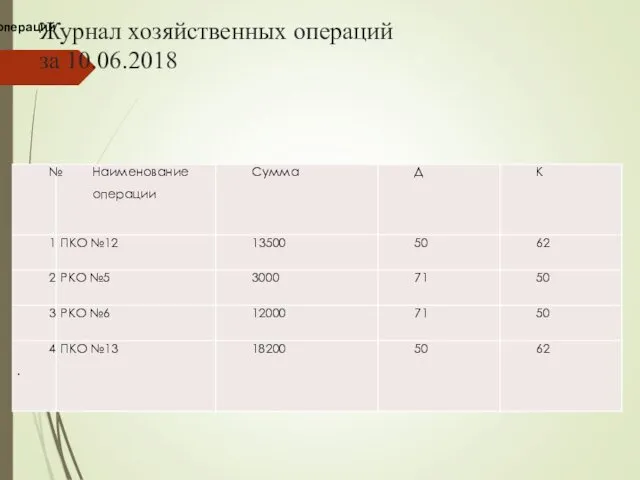

- 9. Методика обработки и хранения первичных бухгалтерских документов 10 июня 2018 года: Приходные кассовые ордера №12, 13

- 10. Журнал хозяйственных операций за 10.06.2018 Журнал хозяйственных операций

- 11. Регистры учета Формы регистров бухгалтерского учета организация разрабатывает самостоятельно и утверждает их в своей Учетной политике

- 13. Скачать презентацию

Цель производственной практики является сбор и обработка документов, служащих основанием

Цель производственной практики является сбор и обработка документов, служащих основанием

Задачи производственной практики

охарактеризовать предприятие, на котором проходил практику.

проанализировать обязанности бухгалтера.

проанализировать состояние

Задачи производственной практики

охарактеризовать предприятие, на котором проходил практику.

проанализировать обязанности бухгалтера.

проанализировать состояние

Деятельность организации

Объектом исследования является ООО «Мира»

Основным видом деятельности данного предприятия является

Деятельность организации

Объектом исследования является ООО «Мира»

Основным видом деятельности данного предприятия является

Описание предприятия

Полное наименование предприятия: Общество с ограниченной ответственностью « Мира».

Сокращенное наименование:

Описание предприятия

Полное наименование предприятия: Общество с ограниченной ответственностью « Мира».

Сокращенное наименование:

Обязанности бухгалтера

ведение финансово-хозяйственных операций, учета обязательств и имущества, в том числе

Обязанности бухгалтера

ведение финансово-хозяйственных операций, учета обязательств и имущества, в том числе

Обязанности бухгалтера

расчет и перечисление страховых взносов во внебюджетные фонды (ПФР, ФСС,

Обязанности бухгалтера

расчет и перечисление страховых взносов во внебюджетные фонды (ПФР, ФСС,

Составление первичных бухгалтерских документов

За 10 июня 2018 года в день

Составление первичных бухгалтерских документов

За 10 июня 2018 года в день

Методика обработки и хранения первичных бухгалтерских документов

10 июня 2018 года:

Приходные кассовые

Методика обработки и хранения первичных бухгалтерских документов

10 июня 2018 года:

Приходные кассовые

Журнал хозяйственных операций

за 10.06.2018

Журнал хозяйственных операций

Журнал хозяйственных операций

за 10.06.2018

Журнал хозяйственных операций

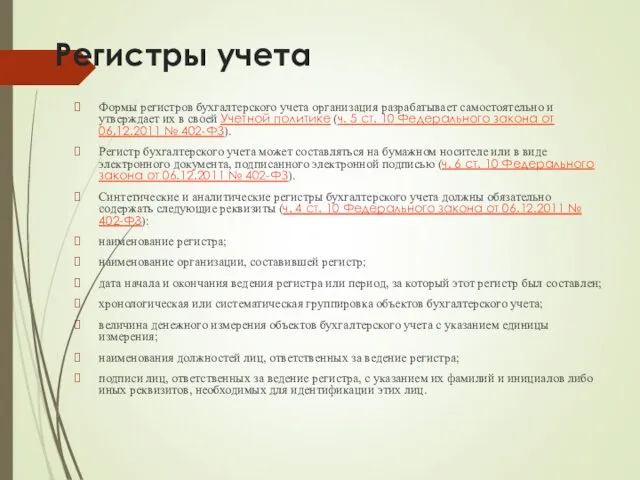

Регистры учета

Формы регистров бухгалтерского учета организация разрабатывает самостоятельно и утверждает их

Регистры учета

Формы регистров бухгалтерского учета организация разрабатывает самостоятельно и утверждает их

Саламанкская декларация о принципах, политике и практической деятельности в сфере образования лиц с особыми потребностями

Саламанкская декларация о принципах, политике и практической деятельности в сфере образования лиц с особыми потребностями Профессии будущего

Профессии будущего Тренинг детско-родительских отношений

Тренинг детско-родительских отношений Экологические проблемы Южного Урала

Экологические проблемы Южного Урала Формирование метапредметных результатов в условиях компетентностно-контекстной модели образовательного процесса

Формирование метапредметных результатов в условиях компетентностно-контекстной модели образовательного процесса Институт новых материалов и нанотехнологий. Программы магистратуры

Институт новых материалов и нанотехнологий. Программы магистратуры Проектная деятельность на уроках трудового обучения в школе VIII вида

Проектная деятельность на уроках трудового обучения в школе VIII вида Название презентации. Заголовок слайда. Шаблон

Название презентации. Заголовок слайда. Шаблон Использование современных технологий для формирования модели выпускника начальных классов в учебно-познавательной компетенции

Использование современных технологий для формирования модели выпускника начальных классов в учебно-познавательной компетенции презентация заседания ШМО

презентация заседания ШМО Оқу мен оқытудағы жаңа тәсілдер

Оқу мен оқытудағы жаңа тәсілдер Муниципальное образование

Муниципальное образование Реферат. Классификация рефератов

Реферат. Классификация рефератов Персонифицированное дополнительное образование детей на территории муниципального образования город Салехард

Персонифицированное дополнительное образование детей на территории муниципального образования город Салехард Факультет математики и компьютерных наук МКН СПбГУ

Факультет математики и компьютерных наук МКН СПбГУ ООО Группа Магнезит. Участок обжига №1 обжиг магнезита во вращающихся печах

ООО Группа Магнезит. Участок обжига №1 обжиг магнезита во вращающихся печах Научно-исследовательская работа. Правила оформления

Научно-исследовательская работа. Правила оформления Российский университет дружбы народов. Магистерская программа Страхование и управление страховой деятельностью

Российский университет дружбы народов. Магистерская программа Страхование и управление страховой деятельностью Инновационные центры Сингапура

Инновационные центры Сингапура Наука в современном обществе

Наука в современном обществе Всероссийские проверочные работы

Всероссийские проверочные работы Moscow State University

Moscow State University Эксперименты и разработки в ходе исследования

Эксперименты и разработки в ходе исследования Мастер - класс Тест как дидактическая единица русского языка и математики

Мастер - класс Тест как дидактическая единица русского языка и математики Образовательные учреждения их типы и виды. Учредители образовательных учреждений

Образовательные учреждения их типы и виды. Учредители образовательных учреждений Методические указания для обучающихся 1 курса колледжа университета Туран в условиях активности COVID-19

Методические указания для обучающихся 1 курса колледжа университета Туран в условиях активности COVID-19 Образовательная программа Перспектива

Образовательная программа Перспектива Использование ИКТ - технологий, ЭОР и Интернет-ресурсов при контроле и оценке достижений учащихся по биологии.

Использование ИКТ - технологий, ЭОР и Интернет-ресурсов при контроле и оценке достижений учащихся по биологии.