- Анализ операций банка с ценными бумагами

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. Сущность операций банка с ценными бумагами Виды ценных бумаг Классификация

- 3. АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ ДИНАМИКА АКТИВОВ - МЛН. РУБ.

- 4. АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ СТРУКТУРА АКТИВОВ

- 5. СУЩНОСТЬ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ Операции банка с ценными бумагами отличаются от других операций разнообразием

- 6. ВИДЫ ЦЕННЫХ БУМАГ В соответствии с Гражданским кодексом Республики Беларусь к ценным бумагам относятся : государственные

- 7. ВИДЫ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Виды операций с ценными бумагами: выпуск; покупка; продажа; хранение; управление ценными

- 8. ПРАВА НА ЦЕННЫЕ БУМАГИ Права, удостоверенные ценной бумагой, могут принадлежать: Предъявителю ценной бумаги (ценная бумага на

- 9. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ В зависимости от эмитента ценные бумаги подразделяются на: государственные (ценные бумаги правительства, государственных

- 10. ЭМИТЕНТЫ ЦЕННЫХ БУМАГ Эмитенты ценных бумаг: республиканские органы государственного управления органы местного управления государственные органы иностранных

- 11. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ 2. Экономическое назначение ценных бумаг при формировании ресурсов эмитента: долевые ценные бумаги (акции

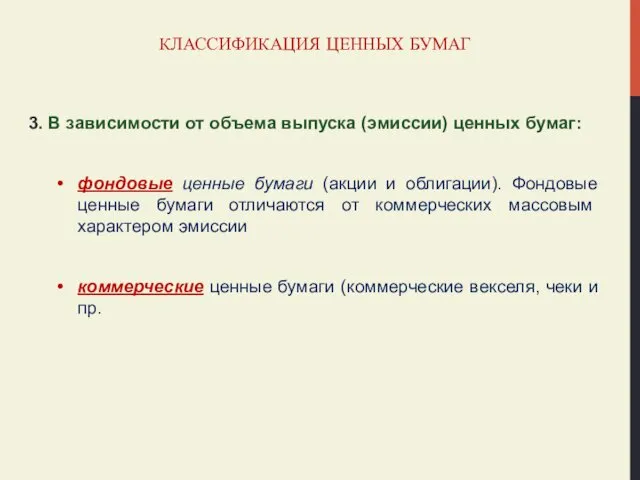

- 12. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ 3. В зависимости от объема выпуска (эмиссии) ценных бумаг: фондовые ценные бумаги (акции

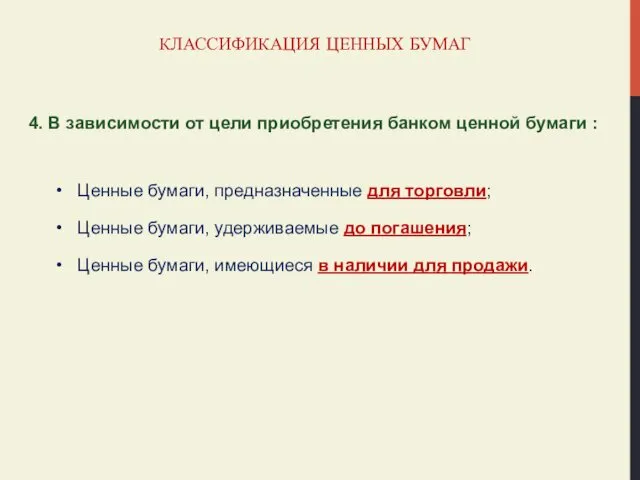

- 13. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ 4. В зависимости от цели приобретения банком ценной бумаги : Ценные бумаги, предназначенные

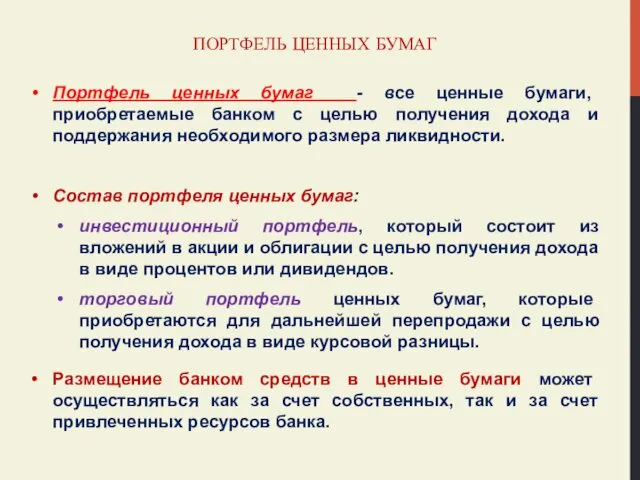

- 14. ПОРТФЕЛЬ ЦЕННЫХ БУМАГ Портфель ценных бумаг - все ценные бумаги, приобретаемые банком с целью получения дохода

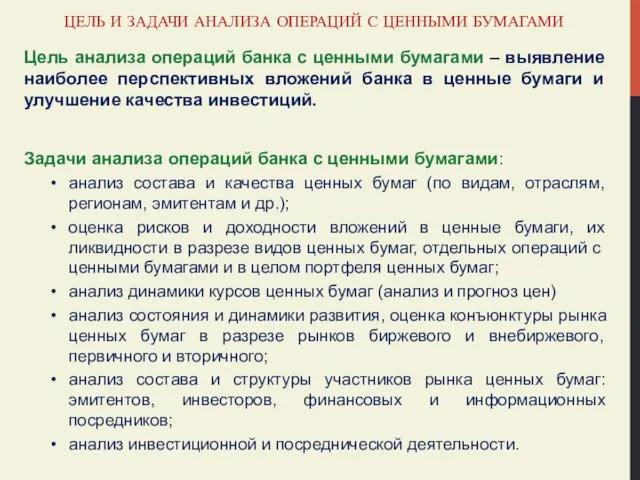

- 15. Цель анализа операций банка с ценными бумагами – выявление наиболее перспективных вложений банка в ценные бумаги

- 16. ИНФОРМАЦИОННАЯ БАЗА ДЛЯ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Первичные источники информации для анализа: ежедневный баланс банка

- 17. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 18. АКТИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ Активные операции — размещение ресурсов в ценные бумаги. Цель размещения денежных

- 19. ПАССИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ Пассивные операции — выпуск банками собственных ценных бумаг. Цель пассивных операций

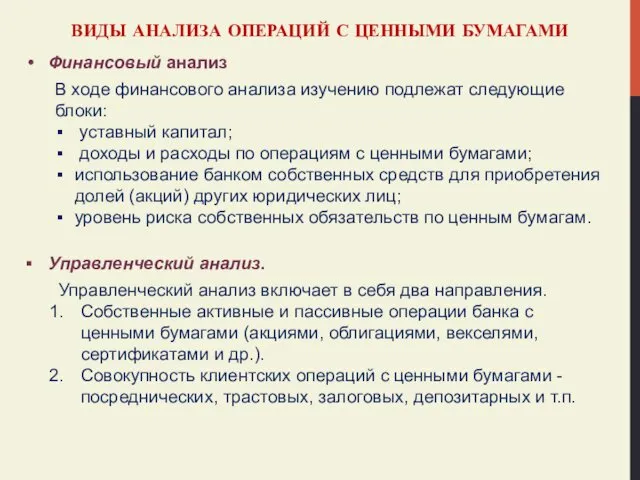

- 20. ВИДЫ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Финансовый анализ В ходе финансового анализа изучению подлежат следующие блоки:

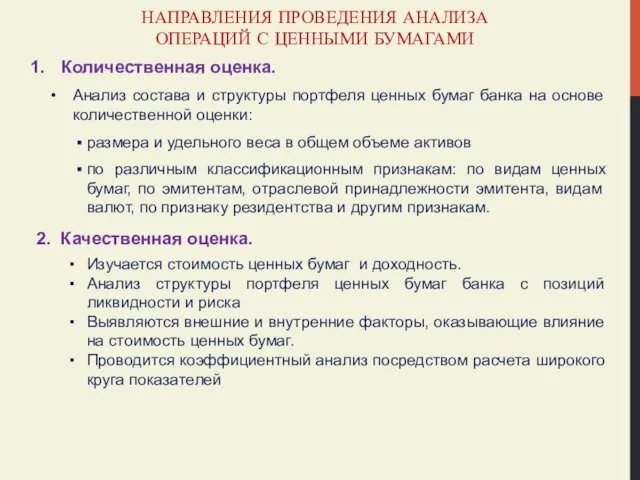

- 21. НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Количественная оценка. Анализ состава и структуры портфеля ценных бумаг

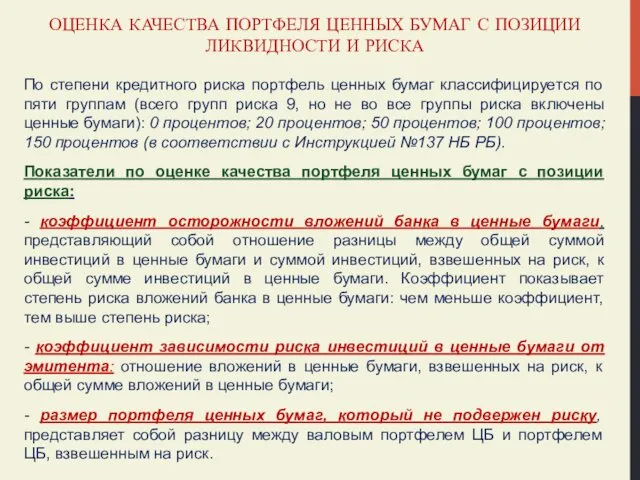

- 22. ОЦЕНКА КАЧЕСТВА ПОРТФЕЛЯ ЦЕННЫХ БУМАГ С ПОЗИЦИИ ЛИКВИДНОСТИ И РИСКА По степени кредитного риска портфель ценных

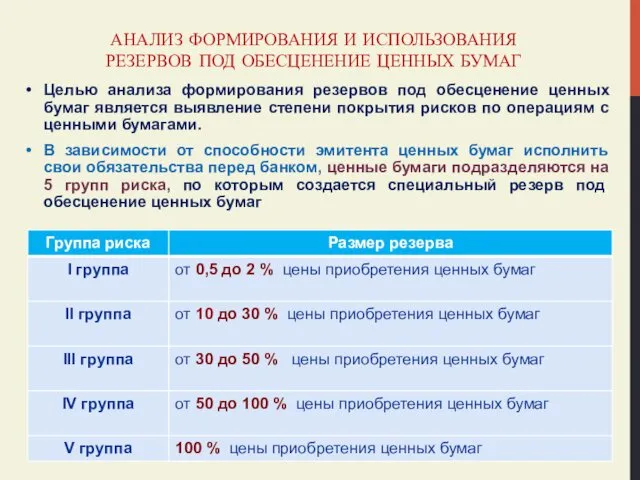

- 23. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ Целью анализа формирования резервов под обесценение ценных

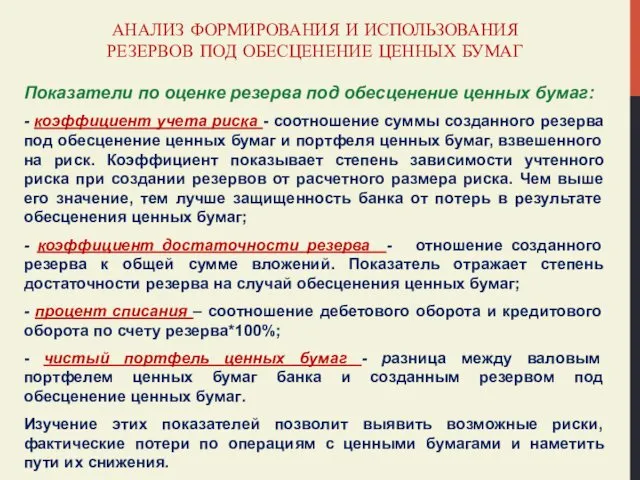

- 24. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ Показатели по оценке резерва под обесценение ценных

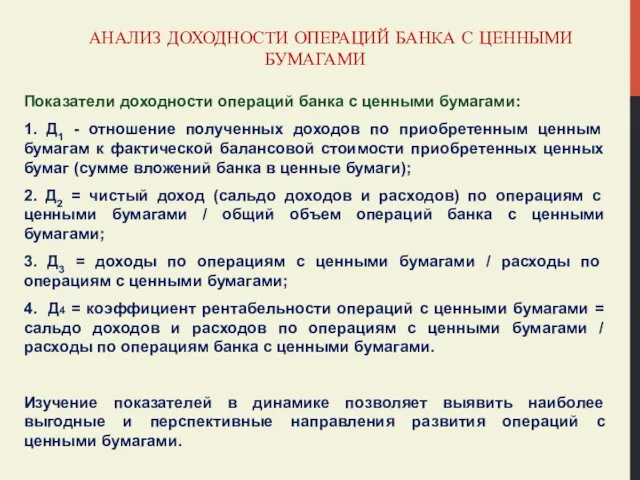

- 25. АНАЛИЗ ДОХОДНОСТИ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ Показатели доходности операций банка с ценными бумагами: 1. Д1

- 27. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Сущность операций банка с ценными бумагами

Виды

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Сущность операций банка с ценными бумагами

Виды

АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ

ДИНАМИКА АКТИВОВ - МЛН. РУБ.

АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ

ДИНАМИКА АКТИВОВ - МЛН. РУБ.

АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ СТРУКТУРА АКТИВОВ

АГРЕГИРОВАННЫЙ БАЛАНС БАНКОВ РБ СТРУКТУРА АКТИВОВ

СУЩНОСТЬ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ

Операции банка с ценными бумагами отличаются

СУЩНОСТЬ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ

Операции банка с ценными бумагами отличаются

ВИДЫ ЦЕННЫХ БУМАГ

В соответствии с Гражданским кодексом Республики Беларусь к ценным

ВИДЫ ЦЕННЫХ БУМАГ

В соответствии с Гражданским кодексом Республики Беларусь к ценным

ВИДЫ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Виды операций с ценными бумагами:

выпуск;

покупка;

продажа;

ВИДЫ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Виды операций с ценными бумагами:

выпуск;

покупка;

продажа;

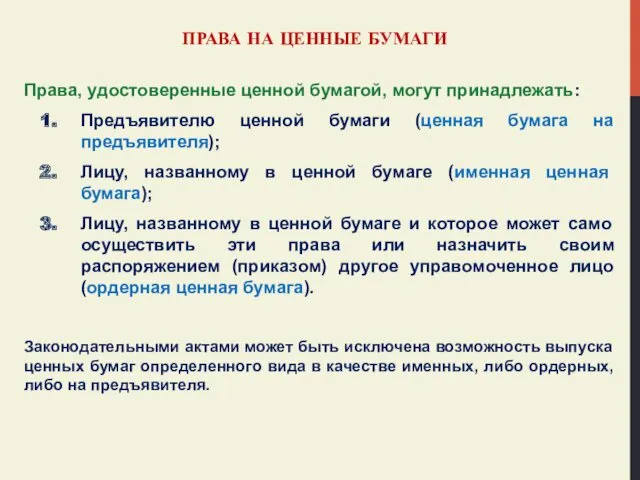

ПРАВА НА ЦЕННЫЕ БУМАГИ

Права, удостоверенные ценной бумагой, могут принадлежать:

Предъявителю ценной бумаги

ПРАВА НА ЦЕННЫЕ БУМАГИ

Права, удостоверенные ценной бумагой, могут принадлежать:

Предъявителю ценной бумаги

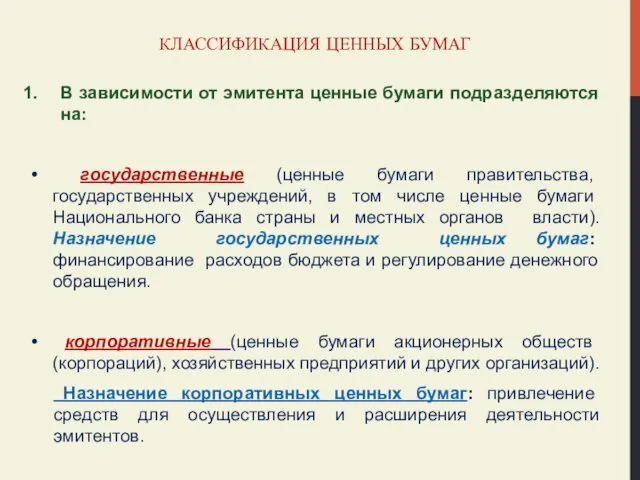

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

В зависимости от эмитента ценные бумаги подразделяются на:

государственные

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

В зависимости от эмитента ценные бумаги подразделяются на:

государственные

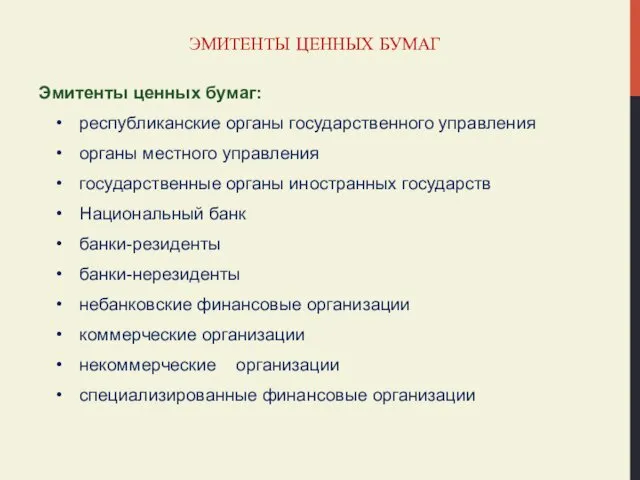

ЭМИТЕНТЫ ЦЕННЫХ БУМАГ

Эмитенты ценных бумаг:

республиканские органы государственного управления

органы местного управления

государственные

ЭМИТЕНТЫ ЦЕННЫХ БУМАГ

Эмитенты ценных бумаг:

республиканские органы государственного управления

органы местного управления

государственные

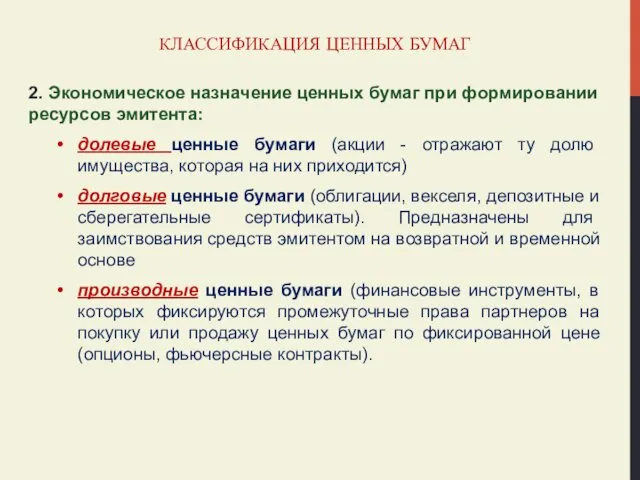

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

2. Экономическое назначение ценных бумаг при формировании ресурсов эмитента:

долевые

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

2. Экономическое назначение ценных бумаг при формировании ресурсов эмитента:

долевые

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

3. В зависимости от объема выпуска (эмиссии) ценных бумаг:

фондовые

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

3. В зависимости от объема выпуска (эмиссии) ценных бумаг:

фондовые

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

4. В зависимости от цели приобретения банком ценной бумаги

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ

4. В зависимости от цели приобретения банком ценной бумаги

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

Портфель ценных бумаг - все ценные бумаги, приобретаемые банком

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

Портфель ценных бумаг - все ценные бумаги, приобретаемые банком

Цель анализа операций банка с ценными бумагами – выявление наиболее перспективных

Цель анализа операций банка с ценными бумагами – выявление наиболее перспективных

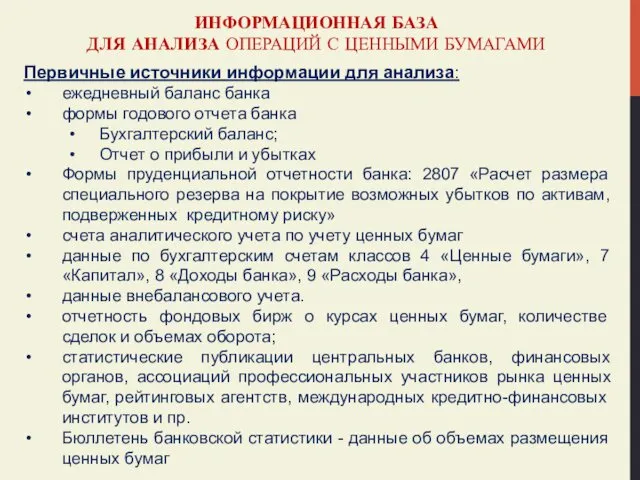

ИНФОРМАЦИОННАЯ БАЗА

ДЛЯ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Первичные источники информации для

ИНФОРМАЦИОННАЯ БАЗА

ДЛЯ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Первичные источники информации для

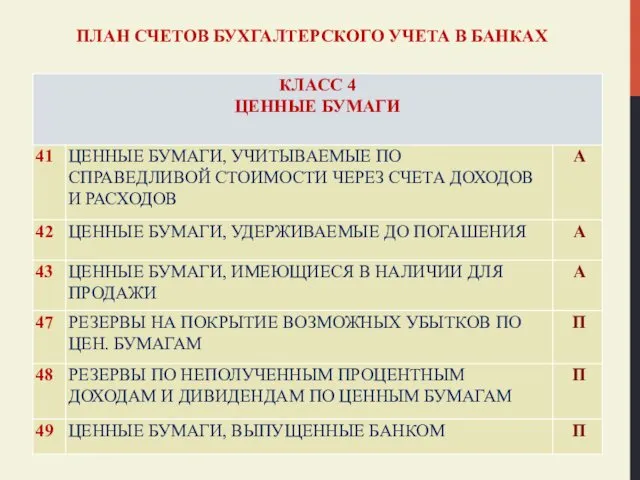

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

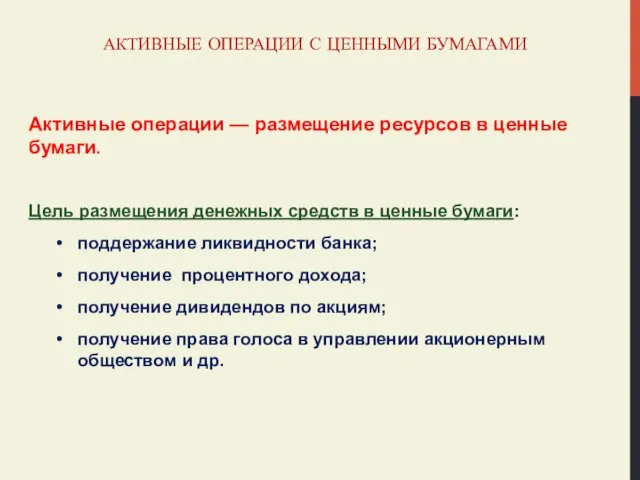

АКТИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Активные операции — размещение ресурсов в ценные

АКТИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Активные операции — размещение ресурсов в ценные

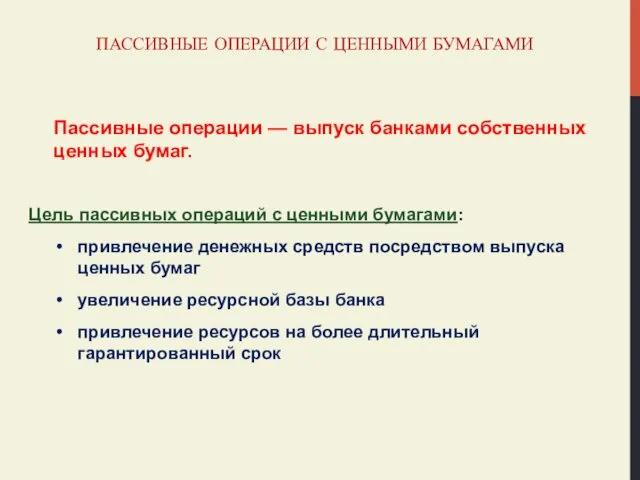

ПАССИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Пассивные операции — выпуск банками собственных ценных

ПАССИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Пассивные операции — выпуск банками собственных ценных

ВИДЫ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Финансовый анализ

В ходе финансового анализа изучению

ВИДЫ АНАЛИЗА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Финансовый анализ

В ходе финансового анализа изучению

НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ АНАЛИЗА

ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Количественная оценка.

Анализ состава и структуры

НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ АНАЛИЗА

ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Количественная оценка.

Анализ состава и структуры

ОЦЕНКА КАЧЕСТВА ПОРТФЕЛЯ ЦЕННЫХ БУМАГ С ПОЗИЦИИ ЛИКВИДНОСТИ И РИСКА

По степени

ОЦЕНКА КАЧЕСТВА ПОРТФЕЛЯ ЦЕННЫХ БУМАГ С ПОЗИЦИИ ЛИКВИДНОСТИ И РИСКА

По степени

АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

Целью анализа формирования

АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

Целью анализа формирования

АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

Показатели по оценке

АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

РЕЗЕРВОВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

Показатели по оценке

АНАЛИЗ ДОХОДНОСТИ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ

Показатели доходности операций банка с

АНАЛИЗ ДОХОДНОСТИ ОПЕРАЦИЙ БАНКА С ЦЕННЫМИ БУМАГАМИ

Показатели доходности операций банка с

Сестринский процесс при боли пациента

Сестринский процесс при боли пациента Презентация_

Презентация_ Основные термины, понятия и определения военной связи

Основные термины, понятия и определения военной связи Моделирование процессов разработки нефтяного месторождения

Моделирование процессов разработки нефтяного месторождения Малышкина школа

Малышкина школа Урок Независимости

Урок Независимости Typhoon Project Training Manual (Easytronics)

Typhoon Project Training Manual (Easytronics) Habitats

Habitats Город спортивной славы

Город спортивной славы Церковнославянский язык

Церковнославянский язык Гидросфера Земли

Гидросфера Земли Отчёт ДТ 07.02

Отчёт ДТ 07.02 Внутренние воды Северной Америки

Внутренние воды Северной Америки Ганс Христиан Андерсен, сказка Русалочка

Ганс Христиан Андерсен, сказка Русалочка Презентация проекта Мы творим прекрасное для педагогов ДОУ

Презентация проекта Мы творим прекрасное для педагогов ДОУ Past simple tense

Past simple tense Животные жарких стран

Животные жарких стран Ростелеком. Коммерческое предложение

Ростелеком. Коммерческое предложение ВКР: Реконструкция трансформаторной подстанции 110/35/6 кВ

ВКР: Реконструкция трансформаторной подстанции 110/35/6 кВ Хирургиялық стоматологиядағы менеджмент және маркетинг

Хирургиялық стоматологиядағы менеджмент және маркетинг Федор III Алексеевич

Федор III Алексеевич Моделирование и расчет электропривода мостового крана грузоподъемностью 200 кН

Моделирование и расчет электропривода мостового крана грузоподъемностью 200 кН Леденцовая карамель с фруктовоягодными вкусами в форме колесиков. Рошен

Леденцовая карамель с фруктовоягодными вкусами в форме колесиков. Рошен Безопасность жизнедеятельности с использованием художественно-эстетической деятельности ( для дошкольников)

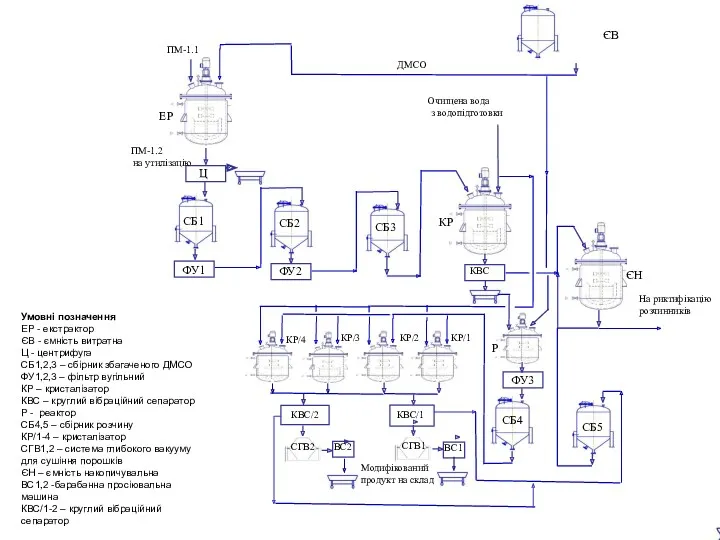

Безопасность жизнедеятельности с использованием художественно-эстетической деятельности ( для дошкольников) Очищена вода з водопідготовки ЕР ПМ-1.2

Очищена вода з водопідготовки ЕР ПМ-1.2 Как подготовить блестящую работу на конференцию и победно с ней выступить

Как подготовить блестящую работу на конференцию и победно с ней выступить Гонки шагающих роботов. Соревнование

Гонки шагающих роботов. Соревнование Общее устройство мостовых кранов

Общее устройство мостовых кранов