- Бизнес-план инвестиционного проекта, его структура. (Лекция 5)

Содержание

- 2. Лекция 5. Бизнес-план инвестиционного проекта, его структура План лекции 1. Цели и задачи составления бизнес-плана 2.

- 3. Бизнес-план служит трем основным целям: Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в

- 4. основные задачи бизнес-планирования инвестиционного проекта: - подготовить информацию, необходимую для обоснованного принятия решения относительно осуществления инвестиций;

- 5. Для составления бизнес-плана необходима информация: • масштаб производственной и коммерческой деятельности проекта и перспективы ее развития;

- 6. Структура бизнес-плана инвестиционного проекта: 1. Титульная страница бизнес-плана содержит: название компании, ее юридический и фактический адреса,

- 7. Структура бизнес-плана инвестиционного проекта: 2. Резюме проекта - представляет собой основные положения, суть, "выжимки" из проекта,

- 8. Структура бизнес-плана инвестиционного проекта: 3. Описание компании содержит основную информацию о компании, которая предлагает данный инвестиционный

- 9. Структура бизнес-плана инвестиционного проекта: 4. Описание продукта или услуги - включает информацию о продукте или услуге:

- 10. Структура бизнес-плана инвестиционного проекта: 5. Маркетинговый анализ - содержит информацию о: имеющихся на рынке товарах, продукции

- 11. Структура бизнес-плана инвестиционного проекта: 6. Стратегия продвижения товара – определение рыночной ниши, т.е. того, какой именно

- 12. Структура бизнес-плана инвестиционного проекта: 7. Производство - включает информацию о выбранной технологии производства, описание основных технологических

- 13. Структура бизнес-плана инвестиционного проекта: 8. План по персоналу - в этом разделе бизнес-плана приводится информация: о

- 14. Структура бизнес-плана инвестиционного проекта: 9. Организационная структура и управление содержит: схему организационной структуры управления предприятием, информацию

- 15. Структура бизнес-плана инвестиционного проекта: 10. Финансовый план показывает: какие финансовые ресурсы потребуются для реализации инвестиционного проекта

- 16. Структура бизнес-плана инвестиционного проекта: 11. Анализ рисков проекта - в этом разделе бизнес-плана дается описание возможных

- 17. Риски в деятельности предприятия Спекулятивный риск — риск, при котором предприниматель либо выигрывает, либо проигрывает: (при

- 18. Риски в деятельности предприятия По месту возникновения различают: 1) производственный риск — связан с производством продукции

- 19. Риски в деятельности предприятия Предпринимательский риск в сфере производства: 1) снижение производительности труда, простои оборудования, потери

- 20. Экономика и организация производства Лекция. Налоговая система в Республике Казахстан

- 21. Лекция. Налоговая система Казахстана 1. Основные принципы построения налоговой системы 2. Виды налогов, элементы налога. Классификация

- 22. Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет. Они производятся в

- 23. Цели налоговой политики: 1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых для финансирования деятельности органов

- 24. Функции налогов 1. Фискальная 2. Регулирующая 3. Стимулирующая 4. Перераспределительная 5. Контрольная 6. Социальная

- 25. Налоговая система должна отвечать следующим требованиям: • стабильность налоговой системы; • упорядоченность механизма сбора налогов (позволяет

- 26. Элементы налогов 1) объект налога — это имущество или доход, подлежащие обложению, измеримые количественно, которые служат

- 27. Элементы налогов (продолжение) 7) срок уплаты налога — срок, в который должен быть уплачен налог и

- 28. Три способа взимания налогов Первый способ — кадастровый — предлагает использование кадастра. Кадастр — это реестр,

- 29. Виды налогов Прямые налоги платятся непосредственно субъектами налога (подоходный налог, налог на имущество) и прямо пропорциональны

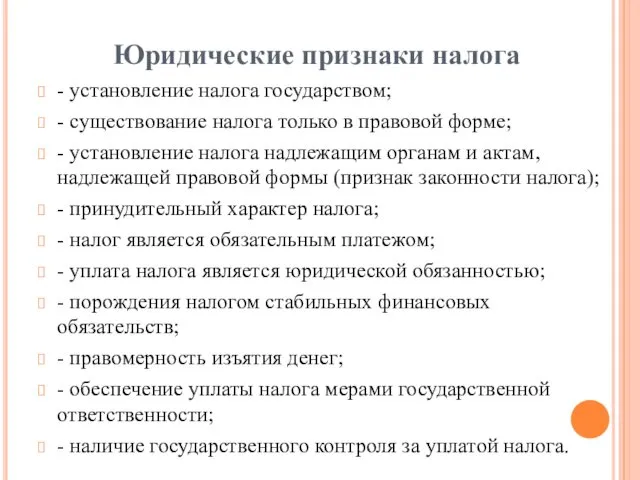

- 30. Юридические признаки налога - установление налога государством; - существование налога только в правовой форме; - установление

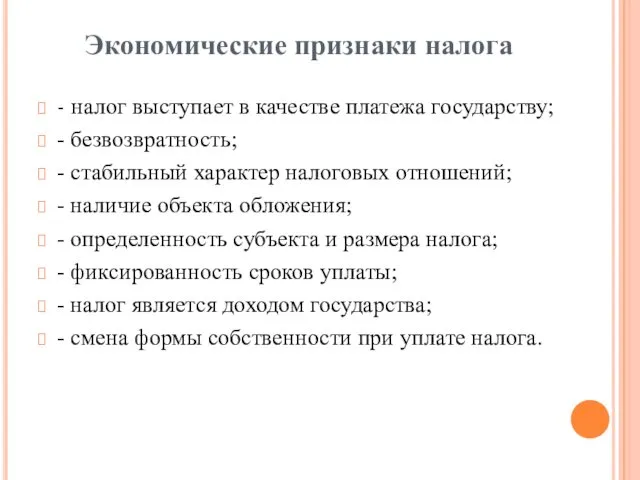

- 31. Экономические признаки налога - налог выступает в качестве платежа государству; - безвозвратность; - стабильный характер налоговых

- 33. Скачать презентацию

Лекция 5. Бизнес-план инвестиционного проекта, его структура

План лекции

1. Цели и задачи

Лекция 5. Бизнес-план инвестиционного проекта, его структура

План лекции

1. Цели и задачи

Бизнес-план служит трем основным целям:

Он дает инвестору ответ на вопрос, стоит

Бизнес-план служит трем основным целям:

Он дает инвестору ответ на вопрос, стоит

основные задачи бизнес-планирования инвестиционного проекта:

- подготовить информацию, необходимую для обоснованного принятия решения

основные задачи бизнес-планирования инвестиционного проекта:

- подготовить информацию, необходимую для обоснованного принятия решения

Для составления бизнес-плана необходима информация:

• масштаб производственной и коммерческой деятельности проекта

Для составления бизнес-плана необходима информация:

• масштаб производственной и коммерческой деятельности проекта

Структура бизнес-плана инвестиционного проекта:

1. Титульная страница бизнес-плана содержит:

название компании, ее юридический

Структура бизнес-плана инвестиционного проекта:

1. Титульная страница бизнес-плана содержит:

название компании, ее юридический

Структура бизнес-плана инвестиционного проекта:

2. Резюме проекта - представляет собой основные положения,

Структура бизнес-плана инвестиционного проекта:

2. Резюме проекта - представляет собой основные положения,

Структура бизнес-плана инвестиционного проекта:

3. Описание компании содержит основную информацию о компании,

Структура бизнес-плана инвестиционного проекта:

3. Описание компании содержит основную информацию о компании,

Структура бизнес-плана инвестиционного проекта:

4. Описание продукта или услуги - включает информацию

Структура бизнес-плана инвестиционного проекта:

4. Описание продукта или услуги - включает информацию

Структура бизнес-плана инвестиционного проекта:

5. Маркетинговый анализ - содержит информацию о:

имеющихся

Структура бизнес-плана инвестиционного проекта:

5. Маркетинговый анализ - содержит информацию о:

имеющихся

Структура бизнес-плана инвестиционного проекта:

6. Стратегия продвижения товара –

определение рыночной ниши,

Структура бизнес-плана инвестиционного проекта:

6. Стратегия продвижения товара –

определение рыночной ниши,

Структура бизнес-плана инвестиционного проекта:

7. Производство - включает информацию о выбранной технологии

Структура бизнес-плана инвестиционного проекта:

7. Производство - включает информацию о выбранной технологии

Структура бизнес-плана инвестиционного проекта:

8. План по персоналу - в этом разделе

Структура бизнес-плана инвестиционного проекта:

8. План по персоналу - в этом разделе

Структура бизнес-плана инвестиционного проекта:

9. Организационная структура и управление содержит:

схему организационной

Структура бизнес-плана инвестиционного проекта:

9. Организационная структура и управление содержит:

схему организационной

Структура бизнес-плана инвестиционного проекта:

10. Финансовый план показывает:

какие финансовые ресурсы потребуются для

Структура бизнес-плана инвестиционного проекта:

10. Финансовый план показывает:

какие финансовые ресурсы потребуются для

Структура бизнес-плана инвестиционного проекта:

11. Анализ рисков проекта - в этом разделе

Структура бизнес-плана инвестиционного проекта:

11. Анализ рисков проекта - в этом разделе

Риски в деятельности предприятия

Спекулятивный риск — риск, при котором предприниматель либо

Риски в деятельности предприятия

Спекулятивный риск — риск, при котором предприниматель либо

Риски в деятельности предприятия

По месту возникновения различают:

1) производственный риск — связан

Риски в деятельности предприятия

По месту возникновения различают:

1) производственный риск — связан

Риски в деятельности предприятия

Предпринимательский риск в сфере производства:

1) снижение производительности труда,

Риски в деятельности предприятия

Предпринимательский риск в сфере производства:

1) снижение производительности труда,

Экономика и организация производства

Лекция. Налоговая система в Республике Казахстан

Экономика и организация производства

Лекция. Налоговая система в Республике Казахстан

Лекция.

Налоговая система Казахстана

1. Основные принципы построения налоговой системы

2. Виды налогов,

Лекция.

Налоговая система Казахстана

1. Основные принципы построения налоговой системы

2. Виды налогов,

Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи

Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи

Цели налоговой политики:

1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых

Цели налоговой политики:

1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых

Функции налогов

1. Фискальная

2. Регулирующая

3. Стимулирующая

4. Перераспределительная

5. Контрольная

6. Социальная

Функции налогов

1. Фискальная

2. Регулирующая

3. Стимулирующая

4. Перераспределительная

5. Контрольная

6. Социальная

Налоговая система должна отвечать следующим требованиям:

• стабильность налоговой системы;

• упорядоченность механизма

Налоговая система должна отвечать следующим требованиям:

• стабильность налоговой системы;

• упорядоченность механизма

Элементы налогов

1) объект налога — это имущество или доход, подлежащие обложению,

Элементы налогов

1) объект налога — это имущество или доход, подлежащие обложению,

Элементы налогов (продолжение)

7) срок уплаты налога — срок, в который должен

Элементы налогов (продолжение)

7) срок уплаты налога — срок, в который должен

Три способа взимания налогов

Первый способ — кадастровый — предлагает использование кадастра.

Три способа взимания налогов

Первый способ — кадастровый — предлагает использование кадастра.

Виды налогов

Прямые налоги платятся непосредственно субъектами налога (подоходный налог, налог на

Виды налогов

Прямые налоги платятся непосредственно субъектами налога (подоходный налог, налог на

Юридические признаки налога

- установление налога государством;

- существование налога только в правовой

Юридические признаки налога

- установление налога государством;

- существование налога только в правовой

Экономические признаки налога

- налог выступает в качестве платежа государству;

- безвозвратность;

- стабильный

Экономические признаки налога

- налог выступает в качестве платежа государству;

- безвозвратность;

- стабильный

Разработка проекта реконструкции электрической сети 110 кВ ПС 110/35/6 кВ Хатын-Юрях

Разработка проекта реконструкции электрической сети 110 кВ ПС 110/35/6 кВ Хатын-Юрях Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар

Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар Урок по теме Добро и зло

Урок по теме Добро и зло Наладка станков с ЧПУ

Наладка станков с ЧПУ Работа с родителями

Работа с родителями Федеральные и региональные органы исполнительной власти

Федеральные и региональные органы исполнительной власти Увеличительные приборы, используемые при изучении строения клетки

Увеличительные приборы, используемые при изучении строения клетки Издержки фирмы

Издержки фирмы Образование единого русского государства

Образование единого русского государства развлечение Полет в космос

развлечение Полет в космос Текстильные материалы и их свойства

Текстильные материалы и их свойства Исмаил Гаспринский

Исмаил Гаспринский Монтаж электрической цепи

Монтаж электрической цепи Уроки вежливости.

Уроки вежливости. В этот день закончилась война

В этот день закончилась война Сказка. Гуси-лебеди Владимир Тимошкин

Сказка. Гуси-лебеди Владимир Тимошкин Занятие по внеурочной деятельности

Занятие по внеурочной деятельности Виды параллелограммов

Виды параллелограммов Рахіт і рахітоподібні захворювання у дітей

Рахіт і рахітоподібні захворювання у дітей Химические реакции

Химические реакции bet_game

bet_game Презентация для уроков ОБЖ в 1-4 классах на туму Советы пешеходам Диск

Презентация для уроков ОБЖ в 1-4 классах на туму Советы пешеходам Диск Проведение собрания учителей субботней школы

Проведение собрания учителей субботней школы С юбилеем, любимая мамочка

С юбилеем, любимая мамочка Устройства ввода и вывода звука

Устройства ввода и вывода звука ЛФК при неврологической патологии

ЛФК при неврологической патологии Аңыз әңгімелер

Аңыз әңгімелер Дроссели и трансформаторы источников питания

Дроссели и трансформаторы источников питания