Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 презентация

- Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Содержание

- 2. 7.2. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам

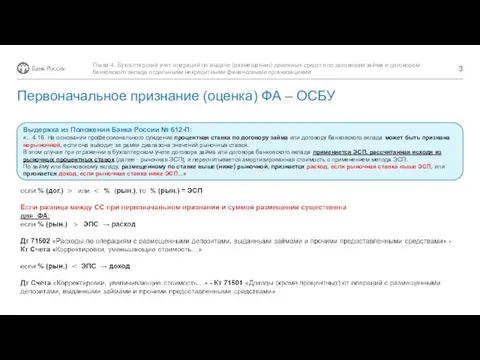

- 3. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам банковского

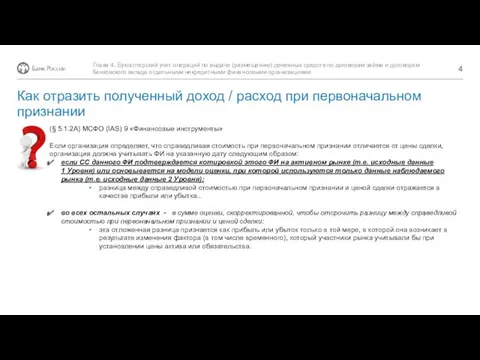

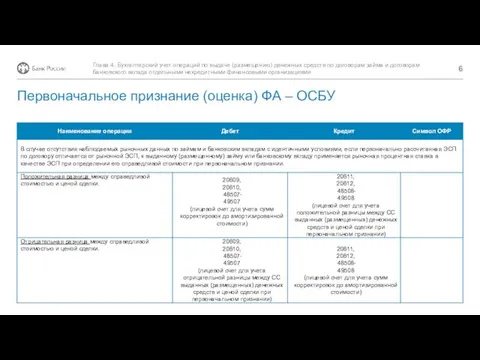

- 4. (§ 5.1.2A) МСФО (IAS) 9 «Финансовые инструменты» Если организация определяет, что справедливая стоимость при первоначальном признании

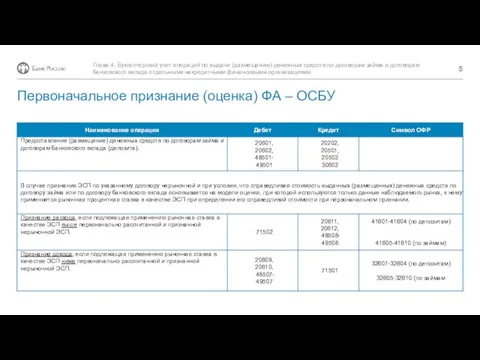

- 5. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам банковского

- 6. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам банковского

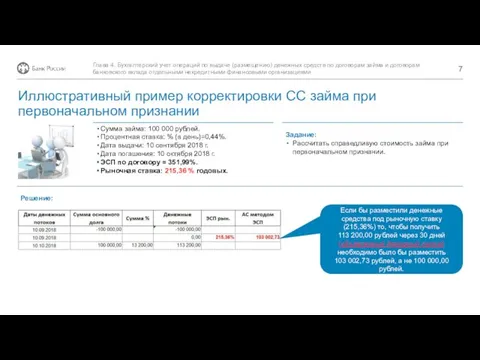

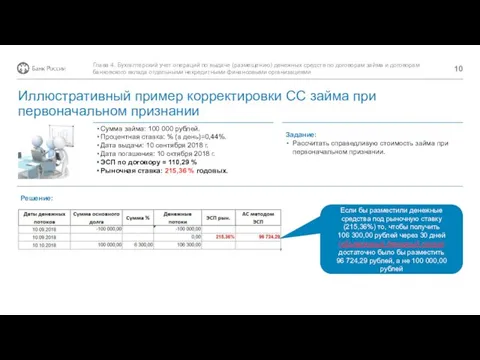

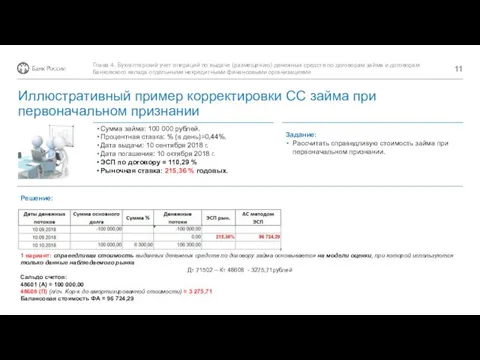

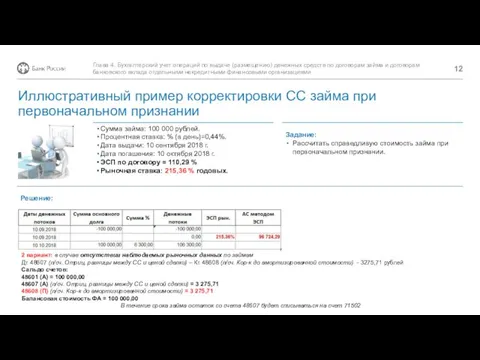

- 7. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

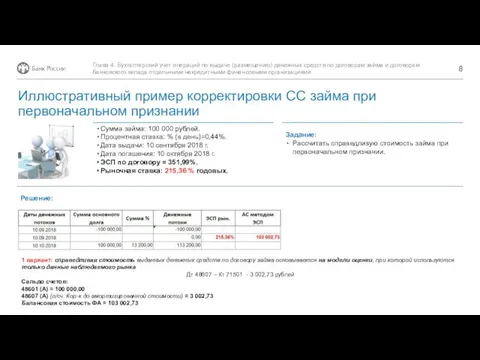

- 8. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

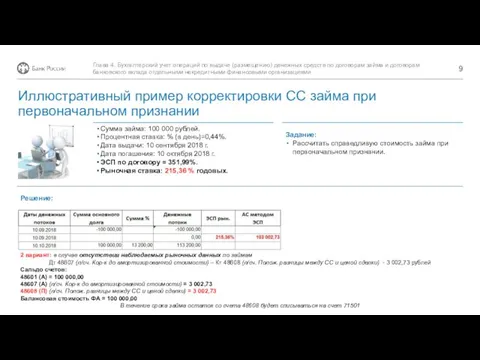

- 9. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

- 10. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

- 11. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

- 12. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,44%. Дата выдачи: 10 сентября 2018

- 14. Скачать презентацию

7.2.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

7.2.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

(§ 5.1.2A) МСФО (IAS) 9 «Финансовые инструменты»

Если организация определяет, что справедливая

(§ 5.1.2A) МСФО (IAS) 9 «Финансовые инструменты»

Если организация определяет, что справедливая

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,44%.

Дата выдачи: 10

Штамповые испытания нежестких дорожных конструкций

Штамповые испытания нежестких дорожных конструкций Развивающая среда во 2младшей группе.

Развивающая среда во 2младшей группе. Компьютер – основной инструмент подготовки текстов

Компьютер – основной инструмент подготовки текстов Внеклассная работа учителя начальных классов

Внеклассная работа учителя начальных классов Материал урока Электролитическая диссоциация

Материал урока Электролитическая диссоциация Removing 6634 UEPP

Removing 6634 UEPP Мой дом-моя семья. Материал для родителей.

Мой дом-моя семья. Материал для родителей. Рэфармацыя і цывілізацыя

Рэфармацыя і цывілізацыя bcd067371120e27b50dcb49e8

bcd067371120e27b50dcb49e8 Воспитательная программа

Воспитательная программа Смысл жизни. Виктор Франкл. (Тема 7)

Смысл жизни. Виктор Франкл. (Тема 7) Вектор

Вектор 第八课 Урок 8

第八课 Урок 8 Понятие основ конституционного строя России

Понятие основ конституционного строя России Хроническое легочное сердце

Хроническое легочное сердце Центральная и Восточная Европа

Центральная и Восточная Европа Флористическое оформление витрин в стиле барокко

Флористическое оформление витрин в стиле барокко О реализации мероприятий Формирование комфортной городской среды на территории Волховского муниципального района

О реализации мероприятий Формирование комфортной городской среды на территории Волховского муниципального района Математика 31

Математика 31 Дикие животные

Дикие животные Букет для мамы

Букет для мамы Электрохимические методы. Продолжение. Лекция 10

Электрохимические методы. Продолжение. Лекция 10 Отчет по производственной практике. Архитектура

Отчет по производственной практике. Архитектура Портфолио по профессиональному модулю ПМ.01 Эксплуатация и модификация информационных систем

Портфолио по профессиональному модулю ПМ.01 Эксплуатация и модификация информационных систем Презентация к викторине по творчеству И.С.Тургенева

Презентация к викторине по творчеству И.С.Тургенева Қара бидай мен тритикале сұрыптық ұнға дайындау принциптері

Қара бидай мен тритикале сұрыптық ұнға дайындау принциптері Здоровьесберегающие технологии в системе оздоровительной работы ДОУ согласно требованиям ФГОС

Здоровьесберегающие технологии в системе оздоровительной работы ДОУ согласно требованиям ФГОС Электроэнергетика России

Электроэнергетика России